Marktgröße und Marktanteil im Luxusschmuckmarkt

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

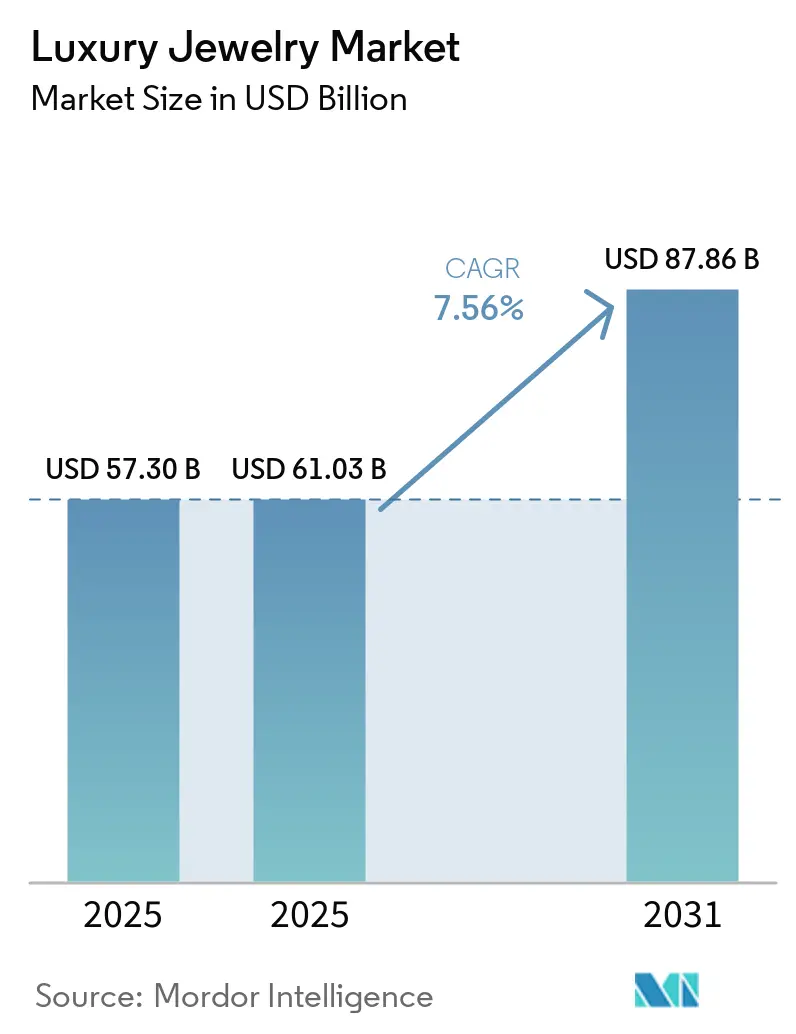

| Marktgröße (2025) | 61.03 Milliarden US-Dollar |

| Marktgröße (2031) | 87.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.56% CAGR |

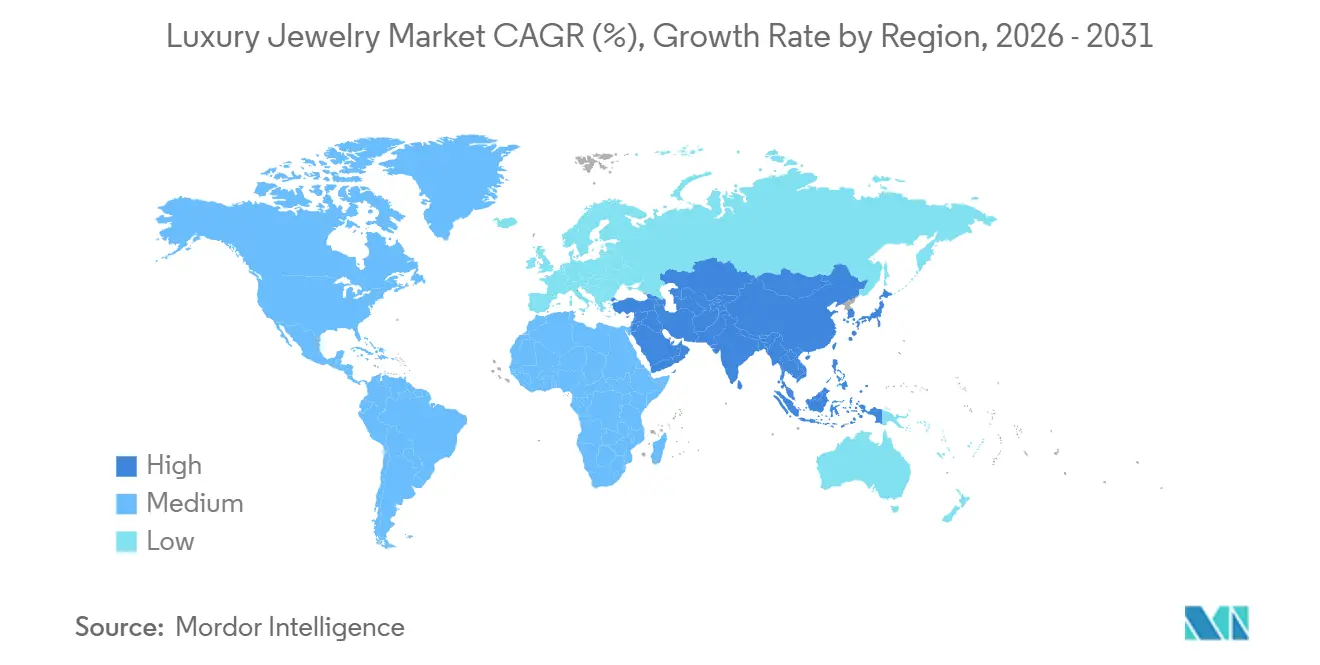

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Luxusschmuckmarktanalyse von Mordor Intelligence

Der Luxusschmuckmarkt wurde im Jahr 2025 auf 57,30 Milliarden USD geschätzt und soll 2026 einen Wert von 61,03 Milliarden USD erreichen, mit einem erwarteten Wachstum auf 87,86 Milliarden USD bis 2031, was einer CAGR von 7,56 % während des Prognosezeitraums entspricht. Die wachsende Nachfrage nach personalisierten Designs, limitierten Editionen und einzigartigen Schmuckstücken treibt kontinuierliche Innovationen in der Produktentwicklung voran und stärkt das Konsumentenengagement. Darüber hinaus hat die zunehmende Bedeutung von Schmuck als Lifestyle-Statement und Ausdruck persönlicher Identität die Nachfrage angekurbelt, wobei Verbraucher Produkte bevorzugen, die künstlerischen Wert, Erbe und moderne Designästhetik vereinen. Der Markt wird zusätzlich durch die zunehmende Übernahme nachhaltiger Praktiken, ethischer Beschaffung und Materialinnovationen innerhalb der Luxusschmuckbranche gestützt.

Wichtigste Erkenntnisse des Berichts

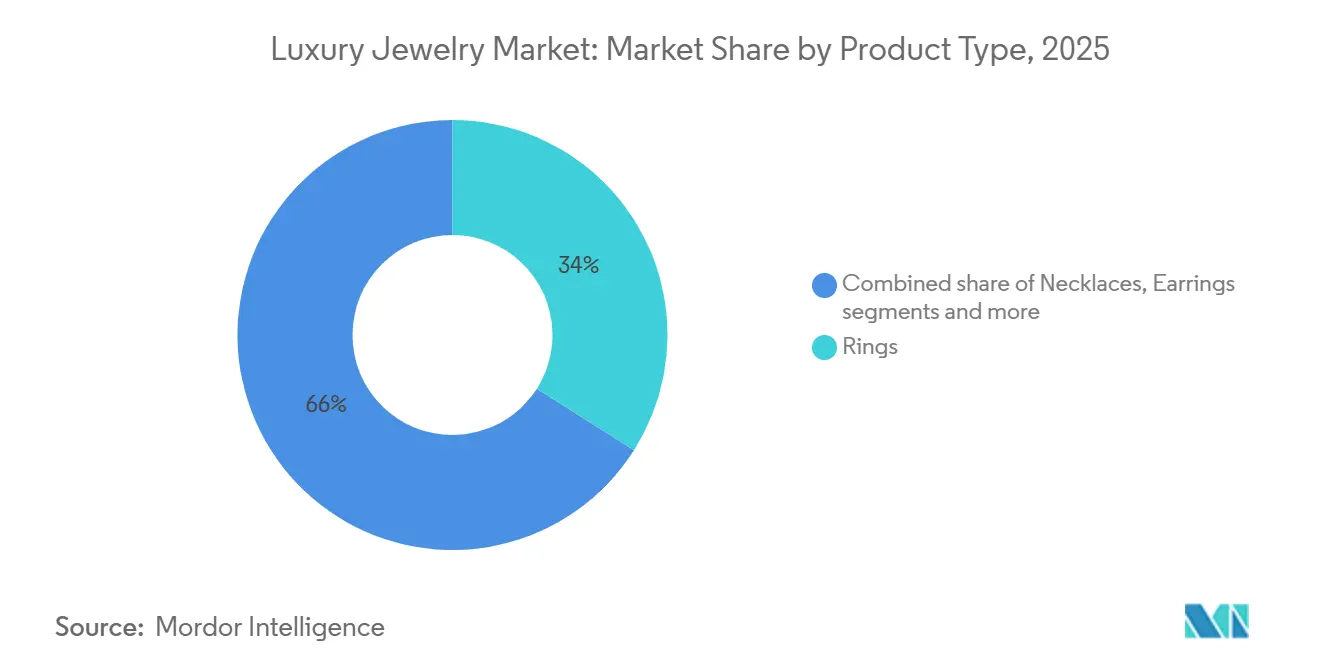

- Nach Produkttyp führten Ringe im Jahr 2025 mit einem Umsatzanteil von 34,01 %, während Halsketten bis 2031 voraussichtlich mit einer CAGR von 8,57 % wachsen werden.

- Nach Rohmaterial hielt Gold im Jahr 2025 einen Anteil von 42,31 % am Luxusschmuckmarkt, während Diamant mit einer prognostizierten CAGR von 8,65 % bis 2031 das stärkste Wachstum verzeichnete.

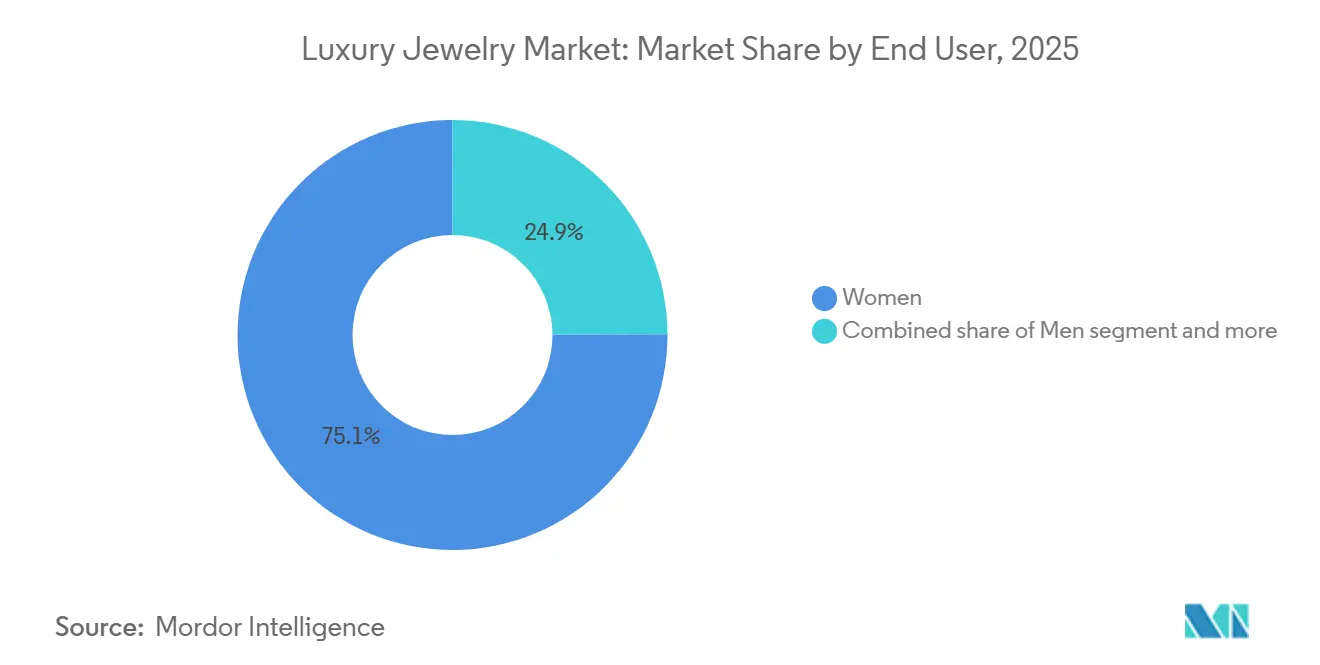

- Nach Endnutzer hielten Frauen im Jahr 2025 einen Anteil von 75,06 % am Luxusschmuckmarkt, während Männer bis 2031 voraussichtlich mit einer CAGR von 7,91 % wachsen werden.

- Nach Vertriebskanal entfielen im Jahr 2025 80,18 % auf stationäre Einzelhandelsgeschäfte, während Online-Einzelhandelsgeschäfte bis 2031 voraussichtlich mit einer CAGR von 8,91 % wachsen werden.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 32,25 %, während Südamerika bis 2031 voraussichtlich mit einer CAGR von 8,55 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Luxusschmuckmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach personalisiertem und maßgefertigtem Schmuck | +1.2% | Global, mit konzentrierten Gewinnen in Nordamerika, China und den Vereinigten Arabischen Emiraten | Mittelfristig (2–4 Jahre) |

| Einfluss von Prominentenempfehlungen und sozialen Medien | +1.6% | Global; höchste Intensität in Ostasien, Südamerika und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Übernahme von im Labor gezüchteten Diamanten und innovativen Materialien | +1.4% | Global; am stärksten in Nordamerika, Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit von nachhaltigem und ethischem Schmuck | +0.8% | Europa und Nordamerika als Kernmärkte; Ausbreitung auf Asien-Pazifik beschleunigt sich | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Schmuck als Mode- und Lifestyle-Statement | +0.6% | Global, mit der höchsten Dynamik unter Generation-Z-Verbrauchern in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation und zeitgemäße Designentwicklungen | +0.5% | Global, insbesondere in Italien (Fertigungsbasis) und dem Luxusdreieck Frankreich-Schweiz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach personalisiertem und maßgefertigtem Schmuck

Die steigende Nachfrage nach personalisiertem und maßgefertigtem Schmuck ist ein wesentlicher Faktor, der das Wachstum des Luxusschmuckmarktes antreibt. Verbraucher suchen nach exklusiven Stücken, die ihre persönliche Identität, Stilpräferenzen und emotionalen Verbindungen widerspiegeln. Es besteht ein wachsendes Interesse an maßgefertigten Kreationen, darunter einzigartige Fassungen, personalisierte Gravuren, individuelle Edelsteinauswahl und Auftragsanfertigungen, die Individualität und Exklusivität betonen. Als Reaktion darauf erweitern Luxusschmuckmarken ihre Individualisierungsdienstleistungen, indem sie traditionelles Handwerk mit fortschrittlichen Technologien wie digitalen Designwerkzeugen, 3D-Modellierung und virtueller Visualisierung verbinden. Diese Innovationen ermöglichen es den Verbrauchern, aktiv am Designprozess teilzunehmen. Darüber hinaus hat die wachsende Vorliebe für limitierte und einzigartige Schmuckstücke die Attraktivität der Personalisierung gesteigert, da maßgefertigte Produkte zunehmend mit Seltenheit, Authentizität und überlegener Handwerkskunst assoziiert werden.

Einfluss von Prominentenempfehlungen und sozialen Medien

Der zunehmende Einfluss von Prominentenempfehlungen und sozialen Medien treibt das Wachstum im Luxusschmuckmarkt voran, indem er die Markensichtbarkeit, das Konsumentenengagement und die Nachfrage nach hochwertigen Produkten steigert. Luxusschmuckmarken arbeiten aktiv mit Prominenten, Künstlern und digitalen Influencern zusammen, um emotionale Verbindungen zu Verbrauchern aufzubauen und die Markenattraktivität, insbesondere bei jüngeren Zielgruppen, zu steigern. Soziale Medienplattformen haben die Art und Weise, wie Verbraucher Luxusschmuck entdecken, neu gestaltet und ermöglichen es Marken, neue Kollektionen, Handwerkskunst, Styling-Ideen und exklusive Kampagnen einem breiteren globalen Publikum zu präsentieren. Prominentenpartnerschaften schaffen starke Assoziationen zwischen Schmuckstücken und Lifestyle, Modeidentität und kultureller Bedeutung und fördern das Interesse an Premium-Kollektionen. So bestellte Pomellato beispielsweise im Juli 2025 Roy Wang, ein Gen-Z-C-Pop-Idol, zu seinem globalen Markenbotschafter, um das Engagement mit jüngeren Luxusverbrauchern zu stärken und seine kulturelle Reichweite auszubauen.

Übernahme von im Labor gezüchteten Diamanten und innovativen Materialien

Die Übernahme von im Labor gezüchteten Diamanten und innovativen Materialien nimmt zu, da Verbraucher und Marken Nachhaltigkeit, Transparenz und moderne Luxuskonzepte priorisieren. Luxusschmuckhersteller nutzen fortschrittliche Materialien, recycelte Edelmetalle und technologiegetriebene Alternativen, um den sich wandelnden Verbrauchererwartungen gerecht zu werden und dabei hohe Qualitäts- und Handwerksstandards aufrechtzuerhalten. Im Labor gezüchtete Diamanten werden aufgrund ihrer Rückverfolgbarkeit, kontrollierten Produktionsprozesse und ihres Potenzials für kreative Designs ohne Einbußen bei Brillanz oder Haltbarkeit immer breiter akzeptiert. Darüber hinaus ermöglicht die Einbeziehung alternativer Materialien und verantwortungsvoller Beschaffungspraktiken Luxusmarken, ihre Kollektionen zu differenzieren und umweltbewusste Verbraucher anzusprechen. So umfasst beispielsweise Pradas Eternal-Gold-Kollektion zertifiziertes recyceltes Gold und Schmuckstücke mit im Labor gezüchteten Diamanten, was die Integration nachhaltiger Materialien mit innovativem Luxusdesign veranschaulicht.

Wachsende Beliebtheit von nachhaltigem und ethischem Schmuck

Die steigende Nachfrage nach nachhaltigem und ethischem Schmuck treibt das Wachstum im Luxusschmuckmarkt voran, da Verbraucher größeren Wert auf Transparenz, verantwortungsvolle Beschaffung und umweltbewusstes Kaufverhalten legen. Luxusschmuckmarken passen sich an, indem sie ethisch beschaffte Edelsteine, recycelte Edelmetalle, rückverfolgbare Lieferketten und verantwortungsvolle Fertigungspraktiken einsetzen, um den sich wandelnden Verbrauchererwartungen gerecht zu werden. Das gestiegene Bewusstsein für die ökologischen und sozialen Auswirkungen des traditionellen Bergbaus hat Unternehmen dazu veranlasst, nachhaltige Produktionsmethoden zu übernehmen und dabei erstklassige Handwerkskunst und Exklusivität zu bewahren. Darüber hinaus stärkt der Einsatz von Blockchain-basierter Rückverfolgbarkeit, Zertifizierungsprogrammen und verantwortungsvollen Beschaffungsstandards das Verbrauchervertrauen, indem eine verbesserte Transparenz über Herkunft und Echtheit der Materialien geboten wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich gefälschter Luxusschmuckprodukte | -1.1% | Global; höchste Exposition in Online-Sekundärmärkten in Asien-Pazifik, Osteuropa und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität und Verfügbarkeit von Edelmetallen | -1.6% | Global; am stärksten ausgeprägt in volumenabhängigen Märkten wie Indien, China und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cybersicherheitsrisiken im Online-Luxusschmuckhandel | -0.6% | Nordamerika, Europa und die sich rasch digitalisierenden Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu erlebnisorientierten Luxusgütern gegenüber materiellen Produkten | -0.4% | Nordamerika und Westeuropa; aufkommendes Signal in urbanen Regionen Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich gefälschter Luxusschmuckprodukte

Die zunehmende Verbreitung gefälschter Luxusschmuckprodukte stellt eine erhebliche Herausforderung für den Luxusschmuckmarkt dar. Der Umlauf von Imitationsprodukten wirkt sich negativ auf den Markenruf, das Verbrauchervertrauen und die wahrgenommene Exklusivität von Premium-Schmuck aus. Gefälschte Artikel ahmen häufig Luxusdesigns, Logos und Verpackungen nach, verfügen jedoch nicht über authentische Materialien, zertifizierte Qualität und Handwerkskunst, was sowohl für Verbraucher als auch für etablierte Marken Schwierigkeiten schafft. Das Wachstum digitaler Marktplätze und nicht autorisierter Vertriebskanäle hat die Bemühungen zur Kontrolle gefälschter Produkte weiter erschwert. Infolgedessen investieren Luxusschmuckunternehmen in fortschrittliche Authentifizierungstechnologien, Produktrückverfolgbarkeitslösungen und verbesserte Maßnahmen zum Schutz des geistigen Eigentums. So haben beispielsweise laut dem Zoll- und Grenzschutz der Vereinigten Staaten (CBP) im August 2025 CBP-Beamte in Louisville eine Sendung mit über 7.000 Paar gefälschten Ohrringen abgefangen, was die zunehmende Herausforderung durch gefälschten Schmuck, der in den Markt gelangt, unterstreicht [1]Quelle: Zoll- und Grenzschutz der Vereinigten Staaten (CBP), "Gefälschter Schmuck im Wert von 30 Millionen USD von Louisville CBP beschlagnahmt", cbp.gov.

Preisvolatilität und Verfügbarkeit von Edelmetallen

Die Preisvolatilität und die begrenzte Verfügbarkeit von Edelmetallen stellen erhebliche Herausforderungen für den Luxusschmuckmarkt dar. Schwankungen in der Versorgung und den Kosten wesentlicher Materialien wie Gold, Platin und seltener Edelsteine wirken sich direkt auf die Produktionsplanung, Preisstrategien und Rentabilität aus. Die Branche ist stark auf eine stabile Versorgung mit hochwertigen Rohmaterialien angewiesen, aber Störungen durch Bergbaubeschränkungen, Lieferkettenprobleme, veränderte Ressourcenverfügbarkeit und verstärkten Wettbewerb um diese Materialien schaffen Unsicherheit für die Hersteller. Steigende Materialkosten können zu höheren Produktpreisen führen, was die Kaufentscheidungen der Verbraucher beeinflusst und die Bemühungen erschwert, konsistente Kollektionen und Lagerbestände aufrechtzuerhalten. Darüber hinaus erhöht die Knappheit an hochwertigen Metallen und Edelsteinen die Komplexität der Beschaffung und erfordert größere Investitionen in verantwortungsvolle Beschaffung, Zertifizierung und Lieferantenpartnerschaften.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ringe sichern den Umsatz, während Halsketten den nächsten Wachstumsbogen definieren

Das Segment Ringe wird voraussichtlich im Jahr 2025 einen Anteil von 34,01 % am globalen Luxusschmuckumsatz ausmachen, angetrieben durch die wachsende Verbraucherpräferenz für hochwertigen, symbolischen und stark personalisierten Schmuck. Dieses Wachstum wird durch die steigende Nachfrage nach einzigartigen Designs, überlegener Handwerkskunst und exklusiven Kollektionen angetrieben, die Individualität und persönlichen Ausdruck betonen. Der wachsende Trend zur Individualisierung, einschließlich personalisierter Gravuren, markanter Fassungen und Auftragsanfertigungen, hat die Attraktivität von Luxusringen bei Verbrauchern gesteigert, die bedeutungsvolle und differenzierte Produkte suchen. Darüber hinaus haben Fortschritte in der Schmuckdesigntechnologie und den Fertigungstechniken eine größere Kreativität, Präzision und Innovation ermöglicht, sodass Marken aufwendige Stile, moderne Ästhetik und limitierte Editionen anbieten können.

Das Segment Halsketten ist der am schnellsten wachsende Produkttyp im Luxusschmuckmarkt mit einer prognostizierten CAGR von 8,57 % bis 2031. Dieses Wachstum wird durch die steigende Verbraucherpräferenz für Statement-Stücke, sich entwickelnde Modetrends und die wachsende Nachfrage nach vielseitigen Luxusaccessoires angetrieben. Das Segment gewinnt an Dynamik, da Verbraucher nach markanten Designs suchen, die zum persönlichen Stil passen und die Selbstdarstellung fördern. Das Interesse an zeitgenössischer Ästhetik, innovativer Handwerkskunst und exklusiven Kollektionen hat die Entwicklung einzigartiger Halsketten-Designs mit aufwendigen Mustern, seltenen Materialien und künstlerischen Elementen angeregt. Darüber hinaus hat der Einfluss von Modebewegungen und Luxus-Styling-Trends Halsketten als Schlüsselkomponente von Premium-Garderoben positioniert und eine häufigere Übernahme über traditionelle Kaufanlässe hinaus gefördert.

Nach Rohmaterial: Golds kulturelle Vorrangstellung bleibt intakt, während Diamant die Position des schnellsten Wachstums einnimmt

Das Segment Gold machte im Jahr 2025 42,31 % des Luxusschmuckumsatzes aus, angetrieben durch seine anhaltende Attraktivität als Premium-Material, die starke Verbraucherpräferenz für zeitlose Schmuckstücke und seine Assoziation mit Qualität, Exklusivität und Handwerkskunst. Gold bleibt eine bevorzugte Wahl unter Luxusschmuckverbrauchern aufgrund seiner Vielseitigkeit bei der Schaffung verschiedener Designs, seiner langfristigen Wertwahrnehmung und seiner Kompatibilität mit sowohl traditioneller als auch moderner Ästhetik. Darüber hinaus hat die zunehmende Betonung zertifizierter Reinheit, verantwortungsvoller Beschaffung und hochwertiger Handwerkskunst das Verbrauchervertrauen in goldbasierten Luxusschmuck gestärkt. Zur Unterstützung dieser Nachfrage berichtete der World Gold Council, dass die globale Goldnachfrage im Jahr 2025 5.025,2 Tonnen erreichte, gegenüber 4.606,2 Tonnen im Vorjahr, was die anhaltende Präferenz und die starke globale Nachfrage nach Gold unterstreicht [2]Quelle: World Gold Council, "Weltweite Goldnachfrage", gold.org.

Das Segment Diamant ist das am schnellsten wachsende Rohmaterialsegment im Luxusschmuckmarkt mit einer CAGR von 8,65 % bis 2031. Dieses Wachstum wird durch die Übernahme fortschrittlicher Diamantverarbeitungstechniken, das sich entwickelnde Verbraucherinteresse an seltenen Steineigenschaften und die wachsende Beliebtheit markanter Diamantformate angetrieben. Innovationen in der Präzisionsschliff-, Bewertungs- und Steinveredelungstechnologie ermöglichen die Schaffung raffinierterer und aufwendigerer Schmuckdesigns und steigern die Attraktivität diamantbasierter Kollektionen. Das Aufkommen von im Labor gezüchteten Diamanten hat den Markt weiter ausgeweitet, indem verbesserte Rückverfolgbarkeit, Designflexibilität und nachhaltige Alternativen bei gleichzeitiger Beibehaltung einer Luxuspositionierung geboten werden. Darüber hinaus stärkt die wachsende Nachfrage nach zertifizierten Steinen mit detaillierter Herkunftsverifizierung in Verbindung mit der Integration digitaler Authentifizierungstechnologien die Transparenz entlang der gesamten Diamant-Wertschöpfungskette.

Nach Endnutzer: Dominanz der Frauen bleibt bestehen, während das Männersegment in neuen Regionen an Fahrt gewinnt

Das Segment Frauen machte im Jahr 2025 75,06 % des Marktanteils im Luxusschmuckmarkt aus, angetrieben durch sich entwickelnde Modepräferenzen, Selbstkauftrends und die zunehmende Rolle von Schmuck als Form des persönlichen Ausdrucks. Die Nachfrage nach vielfältigen Kollektionen, die von klassischen Designs bis hin zu zeitgenössischen Stilen reichen, hat kontinuierliche Innovationen im Luxusschmuckangebot angeregt, um den sich ändernden Verbrauchergeschmäckern gerecht zu werden. Der wachsende Trend, dass Frauen hochwertigen Schmuck für sich selbst als Symbol für Leistung, Individualität und Lifestyle-Präferenz kaufen, hat die Nachfrage über traditionelle Schenkungsanlässe hinaus ausgeweitet. Darüber hinaus stärkt das größere Interesse an vielseitigem Schmuck, der für verschiedene Styling-Bedürfnisse geeignet ist, zusammen mit einer Vorliebe für exklusive Designs, limitierte Kollektionen und handwerkliche Fertigung das Wachstum dieses Segments weiter.

Das Männersegment wird bis 2031 voraussichtlich mit einer CAGR von 7,91 % wachsen, was einen strukturellen Wandel in der männlichen Identität widerspiegelt, da Schmuck zunehmend zu einem Medium des persönlichen Stils, der Individualität und des Lifestyle-Ausdrucks wird. Dieses Wachstum wird durch veränderte Wahrnehmungen von Männeraccessoires angetrieben, wobei Luxusschmuck als Teil der modernen Mode akzeptiert wird und nicht mehr auf traditionellen oder formellen Gebrauch beschränkt ist. Das wachsende Interesse an raffinierter Ästhetik, minimalistischen Designs und markanten Statement-Stücken hat eine stärkere Übernahme von Premium-Schmuck unter männlichen Verbrauchern gefördert. Der Einfluss von Modetrends, digitalen Medien und der sich entwickelnden Stilkultur hat den Schmuckbesitz unter Männern weiter normalisiert und die Nachfrage nach innovativen und zeitgenössischen Kollektionen unterstützt.

Nach Vertriebskanal: Stationärer Einzelhandel bleibt grundlegend, während der Online-Handel wächst, ohne ihn zu ersetzen

Stationäre Einzelhandelsgeschäfte machten im Jahr 2025 80,18 % des Luxusschmuckumsatzes aus, was die anhaltende Bedeutung physischer Einkaufserlebnisse bei hochwertigen und sorgfältig abgewogenen Käufen unterstreicht. Dieses Segment wird durch die Präferenz der Verbraucher für persönliche Interaktionen, fachkundige Beratung und die Möglichkeit, Schmuckqualität, Handwerkskunst und Details vor dem Kauf zu beurteilen, angetrieben. Luxusschmuckkäufer legen Wert auf exklusive Ladenumgebungen, private Beratungen, professionelle Styling-Unterstützung und maßgeschneiderte Dienstleistungen, die das Vertrauen stärken und ein erstklassiges Einkaufserlebnis schaffen. Die Möglichkeit, Materialien, Oberflächen, Steinbrillanz und Designgenauigkeit physisch zu prüfen, stärkt das Verbrauchervertrauen, während beziehungsbasierte Dienstleistungen und Kundendienst nach dem Kauf die Rolle stationärer Einzelhandelsgeschäfte im Luxusschmuckmarkt weiter unterstreichen.

Online-Einzelhandelsgeschäfte werden bis 2031 voraussichtlich mit einer CAGR von 8,91 % wachsen, angetrieben durch die rasche Entwicklung digitaler Luxuserlebnisse und die zunehmende Übernahme technologiegestützter Einkaufsplattformen. Dieses Wachstum wird durch Funktionen wie virtuelle Produktvisualisierung, Augmented-Reality-Anprobewerkzeuge, digitale Beratungen und fortschrittliche Produktauthentifizierungssysteme unterstützt, die das Verbrauchervertrauen in Online-Käufe stärken. Luxusmarken konzentrieren sich auf die Schaffung immersiver digitaler Erlebnisse, sicherer Transaktionsprozesse und personalisierter Empfehlungen, um Premium-Servicestandards in Online-Kanälen zu replizieren. Darüber hinaus tragen Fortschritte in der Logistik, transparente Zertifizierungsprozesse und eine nahtlose Omnichannel-Integration zum schnelleren Wachstum digitaler Plattformen bei.

Geografische Analyse

Im Jahr 2025 entfielen 32,25 % des globalen Luxusschmuckumsatzes auf Asien-Pazifik, angetrieben durch die reichen Schmucktraditionen der Region, die wachsende Präferenz für erstklassige Handwerkskunst und die steigende Nachfrage nach hochwertigen Markensammlungen. China bleibt der größte nationale Beitragszahler, unterstützt durch robuste Luxuskonsumtrends und die Nachfrage nach sowohl traditionsorientierten als auch zeitgenössischen Schmuckdesigns. Indien entwickelt sich zum am schnellsten wachsenden Hauptmarkt aufgrund seiner starken kulturellen Verbindung mit wertvollem Schmuck und einer wachsenden Präferenz für Premium-Produkte. So überstieg beispielsweise laut dem Gem & Jewellery Export Promotion Council (GJEPC) der Importwert von Goldschmuck in Indien im Geschäftsjahr 2025 1,9 Milliarden USD, ein deutlicher Anstieg gegenüber 1,4 Milliarden USD im Jahr 2024, was die wachsende Nachfrage nach hochwertigem Goldschmuck unterstreicht [3]Quelle: Gem & Jewellery Export Promotion Council (GJEPC), "Importwert von Goldschmuck in Indien", gjepc.org.

Südamerika ist die am schnellsten wachsende Region im Luxusschmuckmarkt mit einer bis 2031 prognostizierten CAGR von 8,55 %. Dieses Wachstum wird durch die zunehmende Übernahme von Luxusmodetrends, das wachsende Verbraucherinteresse an Premium-Accessoires und die zunehmende Präsenz organisierter Schmuckeinzelhandelsformate angetrieben. Brasilien und Argentinien sind die wichtigsten Märkte, die das regionale Wachstum vorantreiben, da Verbraucher zunehmend Markenschmuck, zeitgenössische Designs und zertifizierte Premium-Produkte bevorzugen. Darüber hinaus stärken der wachsende Einfluss modebedingter Käufe, eine Vorliebe für einzigartige Edelsteine und die Ausweitung digitaler Luxuserlebnisse das Verbraucherengagement und beschleunigen das Marktwachstum in der gesamten Region.

Nordamerika und Europa zusammen repräsentieren die reifsten und markenkonzentriertesten Regionen im Luxusschmuckmarkt. Diese Regionen profitieren von einer starken Nachfrage nach etablierten Luxushäusern, Designerkollektionen und hochwertiger Handwerkskunst. Verbraucher in diesen Märkten priorisieren Authentizität, Exklusivität, nachhaltige Beschaffung und traditionsbasierte Schmuckangebote, was ein günstiges Umfeld für Premium-Marken schafft. Der Markt im Nahen Osten und in Afrika verzeichnet ein stetiges Wachstum, unterstützt durch eine starke Affinität zu Luxusschmuck, die Nachfrage nach aufwendigen Designs und eine Vorliebe für Edelmetalle und Edelsteine. Die Expansion des Luxuseinzelhandels in der Region, tourismusbedingte Käufe und die Wertschätzung für erstklassige Handwerkskunst tragen weiterhin zur langfristigen Marktentwicklung bei.

Wettbewerbslandschaft

Der Luxusschmuckmarkt ist fragmentiert, wobei zahlreiche globale Luxushäuser und spezialisierte Schmuckmarken durch Produktdifferenzierung, handwerkliche Exzellenz und starke Markenpositionierung konkurrieren. Zu den wichtigsten Marktteilnehmern gehören LVMH Moët Hennessy Louis Vuitton SE, Compagnie Financière Richemont SA, Chanel S.A., Signet Jewelers Limited und Kering S.A. Diese Unternehmen konzentrieren sich auf die Stärkung ihrer Premium-Portfolios durch exklusive Kollektionen, ikonische Designs und überlegene Handwerkskunst, um die Verbraucherloyalität zu erhalten und ihre Präsenz in der sich entwickelnden Luxusschmuckbranche zu stärken.

Der Wettbewerb im Markt wird zunehmend durch Heritage-Storytelling, technologische Integration und geografische Expansion in wachstumsstarke Märkte beeinflusst. Luxusschmuckmarken nutzen ihr Markenerbe, ihre handwerkliche Expertise und ihre unverwechselbaren Designidentitäten, um stärkere emotionale Verbindungen zu Verbrauchern aufzubauen. Gleichzeitig setzen Marken digitale Werkzeuge wie virtuelle Erlebnisse, personalisierte Einkaufsdienstleistungen, datengesteuerte Engagement-Strategien und Authentifizierungstechnologien ein, um die Kundeninteraktion zu verbessern und das Vertrauen in Premium-Käufe zu stärken.

Darüber hinaus priorisieren Unternehmen strategische Kooperationen, Boutique-Expansionen, Nachhaltigkeitsinitiativen und Innovationen im Schmuckdesign, um ihre Wettbewerbspositionen zu stärken. Der wachsende Fokus auf verantwortungsvolle Beschaffung, Rückverfolgbarkeit von Edelmetallen und ethische Handwerkskunst hat sich als wichtiges Differenzierungsmerkmal unter Luxusschmuckmarken herausgestellt. Fortgesetzte Investitionen in Omnichannel-Strategien, exklusive Kundenerlebnisse und limitierte Editionen werden voraussichtlich den Wettbewerb intensivieren und langfristige Wachstumschancen im globalen Luxusschmuckmarkt fördern.

Marktführer im Luxusschmuckmarkt

LVMH Moet Hennessy Louis Vuitton SE

Compagnie Financiere Richemont SA

Chanel S.A.

Signet Jewelers Limited

Kering S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Chow Tai Fook Jewellery hat eine neu gestaltete Boutique in Kanada im Oakridge Park, Vancouver, eröffnet. Mit der charakteristischen „Timeless Red”-Fassade der Marke verbindet die Boutique zeitgenössisches Design mit eleganter orientalischer Ästhetik.

- Juni 2026: Tiffany & Co. hat das Sommersegment seiner Hochschmuckkollektion Blue Book 2026: Hidden Garden vorgestellt. Diese Kollektion schöpft Inspiration aus den verborgenen Aspekten der Natur und zeigt natürliche Diamanten, die an Morgentau auf Blütenblättern und Grashalmen erinnern.

- Juli 2025: Van Cleef & Arpels stellte zwei naturinspirierte Hochschmuckkollektionen vor, Flowerlace und Fleurs d'Hawaï. Ausgehend vom floralen Erbe des Maisons wurden diese aufwendigen Stücke während einer Ausstellung im historischen Dumfries House in Schottland präsentiert.

Umfang des globalen Luxusschmuckmarktberichts

Luxusschmuck bezeichnet hochwertige Schmuckstücke, die von historisch bedeutenden Maisons oder Elite-Designern unter Verwendung seltener, hochwertiger Materialien und unübertroffener Meisterhandwerkskunst gefertigt werden. Der Luxusschmuckmarkt ist nach Produkttyp, Rohmaterial, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Ringe, Halsketten, Ohrringe, Armbänder, Ketten und Anhänger sowie sonstige Produkttypen segmentiert. Nach Rohmaterial ist der Markt in Gold, Platin, Diamant, Edelstein und Sonstiges segmentiert. Nach Endnutzer ist der Markt in Männer, Frauen und Kinder segmentiert. Nach Vertriebskanal ist der Markt in stationäre Einzelhandelsgeschäfte und Online-Einzelhandelsgeschäfte segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Wertes (in Millionen USD) ermittelt.

| Ringe |

| Halsketten |

| Ohrringe |

| Armbänder |

| Ketten und Anhänger |

| Sonstige Produkttypen |

| Gold |

| Platin |

| Diamant |

| Edelstein |

| Sonstiges |

| Männer |

| Frauen |

| Kinder |

| Stationäre Einzelhandelsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Ringe | |

| Halsketten | ||

| Ohrringe | ||

| Armbänder | ||

| Ketten und Anhänger | ||

| Sonstige Produkttypen | ||

| Nach Rohmaterial | Gold | |

| Platin | ||

| Diamant | ||

| Edelstein | ||

| Sonstiges | ||

| Nach Endnutzer | Männer | |

| Frauen | ||

| Kinder | ||

| Nach Vertriebskanal | Stationäre Einzelhandelsgeschäfte | |

| Online-Einzelhandelsgeschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Luxusschmuckmarkt bis 2031 voraussichtlich erreichen?

Der Luxusschmuckmarkt wird voraussichtlich bis 2031 einen Wert von 87,86 Milliarden USD erreichen, gegenüber 61,03 Milliarden USD im Jahr 2026, bei einer CAGR von 7,6 % über den Zeitraum 2026–2031.

Welcher Produkttyp führt heute die Luxusschmuckverkäufe an?

Ringe führten im Jahr 2025 den Umsatz mit einem Anteil von 34,01 % an, unterstützt durch eine starke Nachfrage im Bereich Hochzeit, Jahrestag und Zeremonien.

Welches Rohmaterial wächst am schnellsten in Premium-Schmuckkollektionen?

Diamant ist das am schnellsten wachsende Rohmaterialsegment mit einer bis 2031 prognostizierten CAGR von 8,65 %, begünstigt durch die zunehmende Rolle von im Labor gezüchteten Steinen und die Positionierung von Premium-Naturdiamanten.

Warum ist Asien-Pazifik für die globale Luxusschmucknachfrage wichtig?

Asien-Pazifik hielt im Jahr 2025 einen Umsatzanteil von 32,25 %, wobei China der größte nationale Markt in der Region ist und Indien als bedeutender Käufer von Diamantschmuck an Bedeutung gewinnt.

Seite zuletzt aktualisiert am: