Tamanho e Participação do Mercado de Joias de Ouro

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 402.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 468.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.11% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Joias de Ouro pela Mordor Intelligence

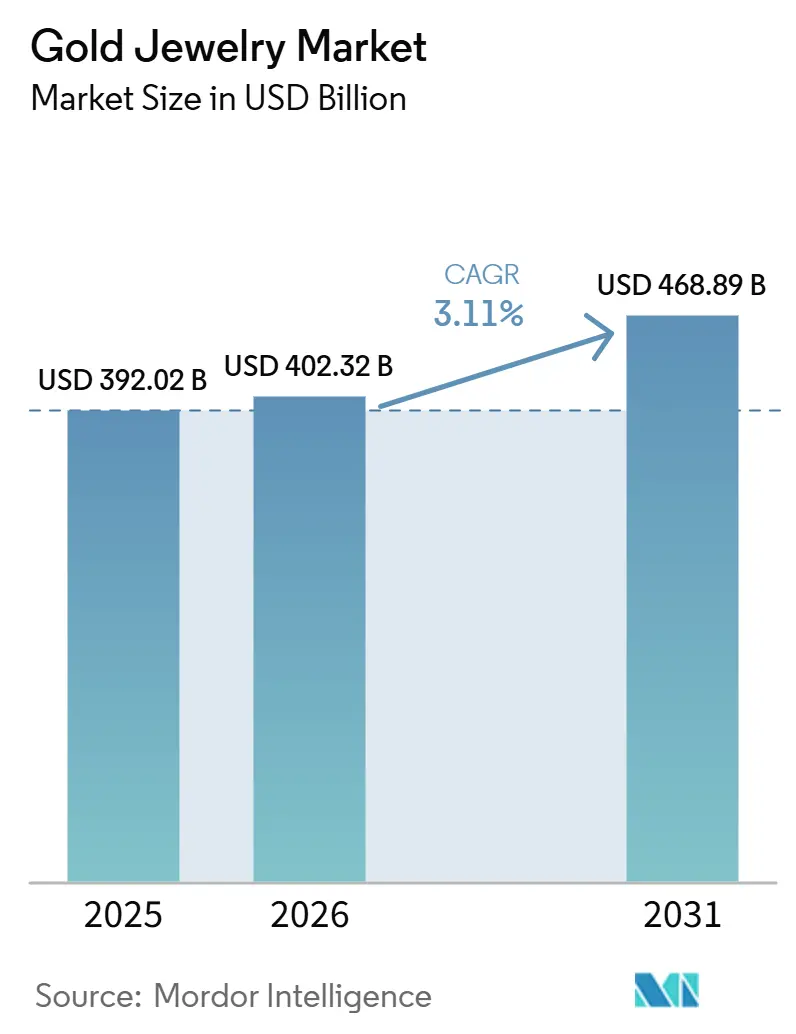

O tamanho do Mercado de Joias de Ouro deve aumentar de 392,02 bilhões de USD em 2025 para 402,32 bilhões de USD em 2026 e atingir 468,89 bilhões de USD até 2031, crescendo a um CAGR de 3,11% ao longo de 2026-2031. O crescimento do mercado é impulsionado pelo posicionamento único das joias de ouro como acessório de moda e ativo de preservação de valor a longo prazo, sustentando demanda consistente nas categorias cerimonial, presentes, investimento e uso cotidiano. A crescente preferência dos consumidores por designs leves e contemporâneos, aliada à demanda crescente por joias personalizadas com gravações, elementos modulares e motivos simbólicos, está ampliando a adoção de produtos em diversos grupos de consumidores. A inovação contínua em tecnologias de fabricação, incluindo impressão 3D, fundição de precisão e design de joias assistido por inteligência artificial, está permitindo que as marcas introduzam coleções intrincadas, melhorando a eficiência de produção e reduzindo o desperdício de material.

Principais Conclusões do Relatório

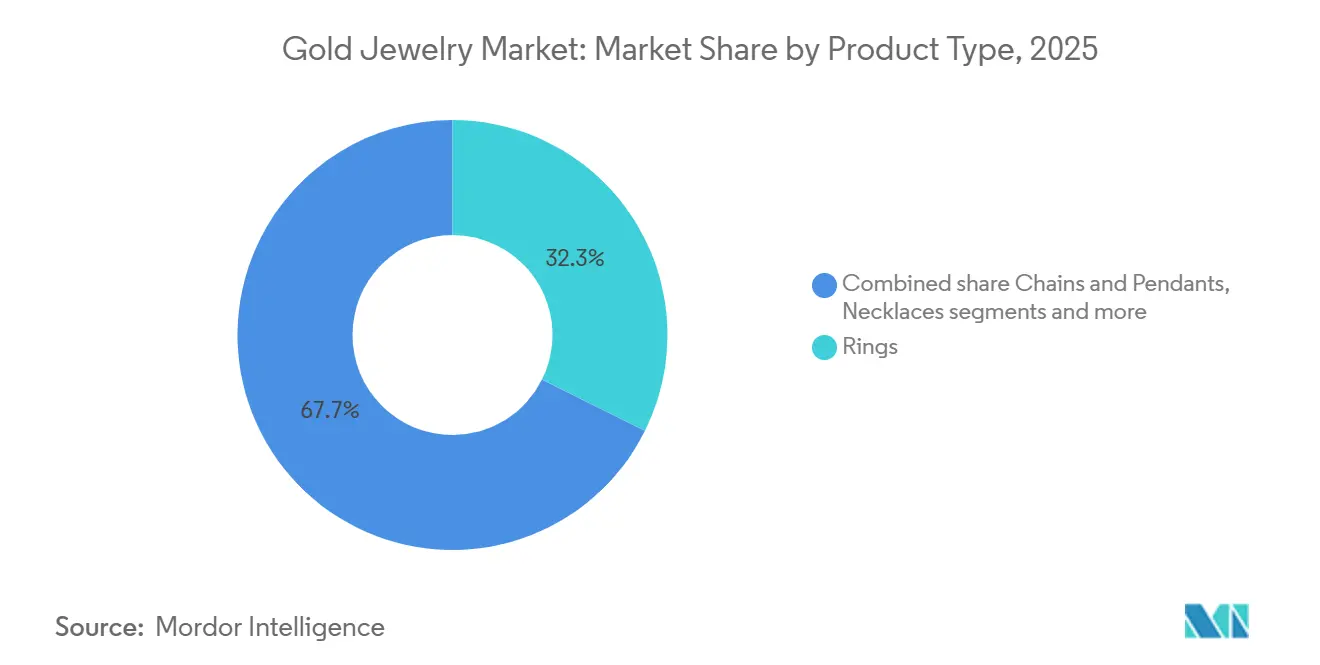

- Por tipo de produto, os anéis lideraram com 32,34% de participação na receita em 2025, enquanto as correntes e pingentes têm previsão de expansão a um CAGR de 4,45% até 2031.

- Por quilate ou pureza, as joias de 22 quilates detinham 47,23% do tamanho do mercado de joias de ouro em 2025, enquanto as joias de 18 quilates têm projeção de crescimento a um CAGR de 3,81% até 2031.

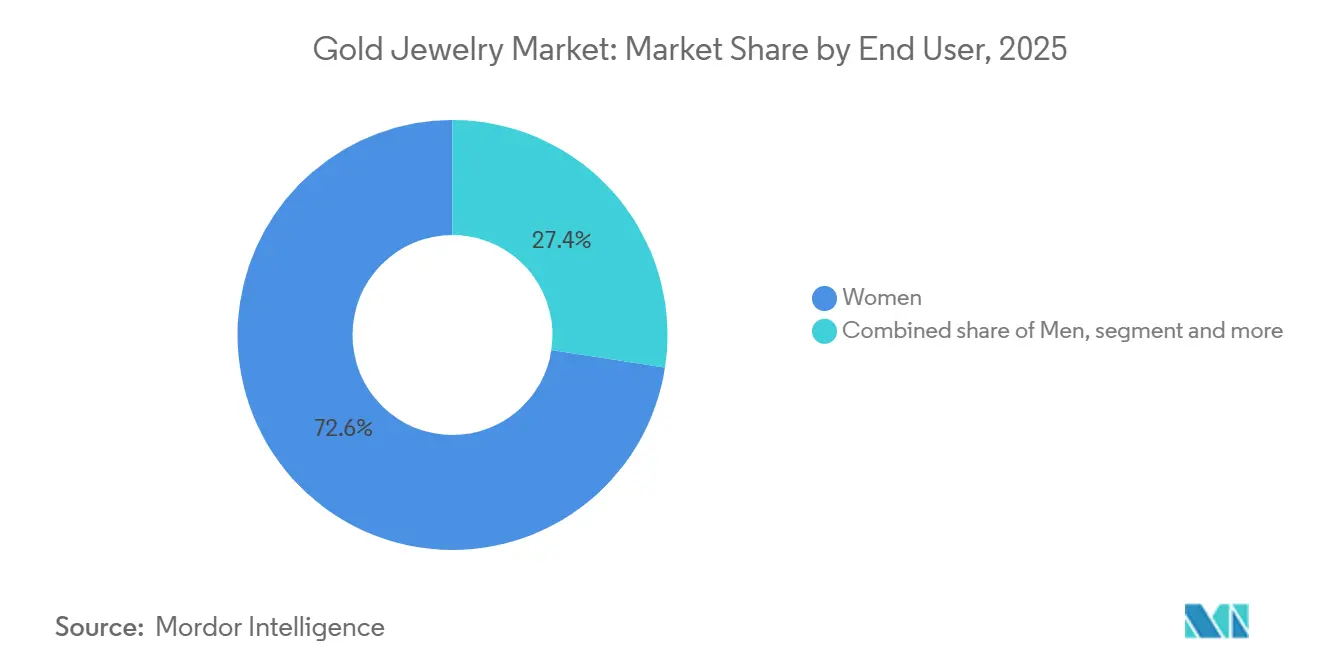

- Por usuário final, as mulheres responderam por 73,24% da receita em 2025, enquanto os homens têm previsão de registrar o maior CAGR de 4,86% até 2031.

- Por canal de distribuição, as lojas de varejo físicas detinham 81,27% de participação em 2025, enquanto as lojas de varejo online têm projeção de avançar a um CAGR de 5,23% até 2031.

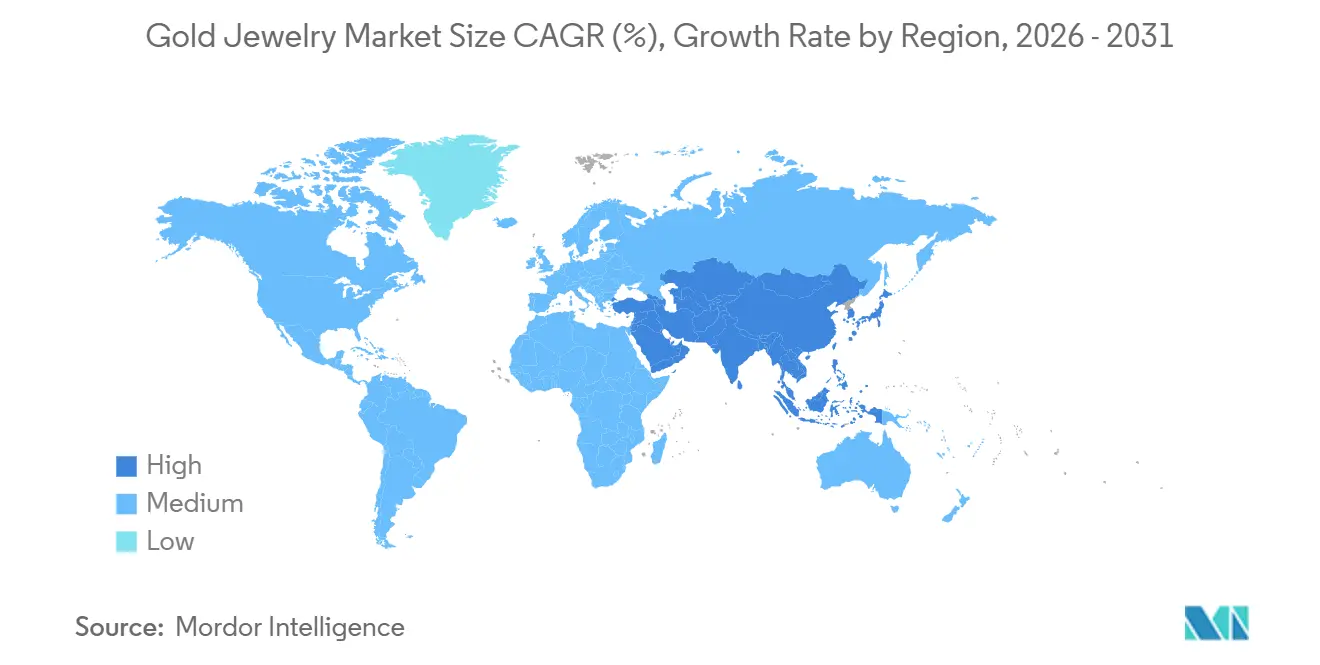

- Por geografia, a Ásia-Pacífico detinha 46,73% de participação em 2025, enquanto o Oriente Médio e África tem previsão de crescer a um CAGR de 4,83% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Joias de Ouro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência por joias de ouro leves e adequadas para uso diário | +0.5% | Global; Ásia-Pacífico como principais centros de demanda, com adoção antecipada no Sul e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Adoção crescente de ouro de origem ética e produção responsável | +0.4% | América do Norte e Europa como primárias; expansão para mercados urbanos centrais da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Popularidade de coleções de joias nupciais, de casamento e cerimoniais | +0.7% | Ásia-Pacífico central (Índia, China), Oriente Médio e África (Arábia Saudita), América do Sul (Brasil, Colômbia) | Curto prazo (≤ 2 anos) |

| Papel das joias de ouro como ativo de dupla finalidade (adorno e investimento) | +0.6% | Global; maior intensidade na Ásia-Pacífico, onde os instrumentos formais de poupança são limitados | Médio prazo (2–4 anos) |

| Demanda por joias personalizadas e customizadas | +0.4% | América do Norte, Europa, Ásia-Pacífico urbana (China, Coreia do Sul, Japão) | Médio prazo (2–4 anos) |

| Inovação em design de joias e tecnologias de fabricação | +0.3% | Global; adoção comercial antecipada em clusters de fabricação da Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos |

| Fonte: Mordor Intelligence | |||

Preferência por joias de ouro leves e adequadas para uso diário

A crescente preferência por joias de ouro leves e adequadas para uso diário é um impulsionador significativo do mercado global de joias de ouro. Os consumidores estão cada vez mais migrando da compra de ouro exclusivamente para casamentos e ocasiões especiais para incorporá-lo ao seu guarda-roupa cotidiano. A demanda crescente por anéis minimalistas, correntes delicadas, pingentes, pulseiras e brincos que combinam conforto, versatilidade e estética contemporânea tem incentivado os fabricantes a expandir coleções leves utilizando técnicas de produção avançadas, como fundição de precisão, construção oca e design 3D. Essas técnicas permitem um artesanato intrincado com menor teor de ouro. O mercado é ainda apoiado por iniciativas regulatórias que aumentam a confiança dos consumidores em produtos de ouro leves. Por exemplo, o Bureau of Indian Standards (BIS) anunciou que, a partir de julho de 2025, o ouro de 9 quilates será incluído nas categorias de marcação obrigatória, ampliando as opções de pureza certificada e apoiando a comercialização mais ampla de joias de ouro acessíveis e marcadas, incentivando assim uma maior adoção de coleções leves para uso diário [1]Fonte: Bureau of Indian Standards (BIS), "HALLMARKING", bis.gov.in.

Adoção Crescente de Ouro de Origem Ética e Produção Responsável

A adoção crescente de ouro de origem ética e produção responsável está impulsionando o mercado global de joias de ouro, à medida que os consumidores priorizam cada vez mais a sustentabilidade, a transparência e o fornecimento responsável ao adquirir joias finas. Os fabricantes de joias estão respondendo ao fortalecer a rastreabilidade em suas cadeias de suprimentos, adotar ouro reciclado e obter metais preciosos de operações de mineração e refino responsáveis certificadas. Essas iniciativas aumentam a credibilidade da marca e ajudam as empresas a cumprir as expectativas ambientais, sociais e de governança (ESG) em evolução, ao mesmo tempo em que diferenciam seus produtos no segmento de joias premium. Por exemplo, a Chopard obtém ouro com Cadeia de Custódia de refinarias certificadas pelo Responsible Jewellery Council (RJC), garantindo rastreabilidade total e adesão a padrões de fornecimento responsável reconhecidos internacionalmente. Tais iniciativas estão reforçando a confiança dos consumidores e acelerando a adoção de joias de ouro produzidas de forma ética em todo o mundo.

Popularidade de Coleções de Joias Nupciais, de Casamento e Cerimoniais

A crescente popularidade das coleções de joias nupciais, de casamento e cerimoniais é um importante impulsionador do mercado global de joias de ouro. O ouro possui forte significado cultural, religioso e simbólico em cerimônias de casamento, festivais e celebrações familiares em muitas regiões. Os consumidores investem cada vez mais em elaborados conjuntos nupciais, colares, braceletes, brincos e outros ornamentos tradicionais que frequentemente são considerados relíquias de família e transmitidos de geração em geração. Para atender a essa demanda, os fabricantes de joias lançam continuamente coleções nupciais com artesanato contemporâneo, designs personalizáveis e conjuntos de joias coordenados que atendem às preferências dos consumidores em evolução, preservando a estética tradicional. A tendência crescente de casamentos em destinos, cerimônias temáticas e experiências nupciais premium está incentivando ainda mais a compra de joias de ouro de alto valor e de designer, apoiando o crescimento do mercado tanto no varejo organizado quanto nos segmentos de joias de luxo.

Papel das Joias de Ouro como Ativo de Dupla Finalidade

As joias de ouro servem a uma dupla finalidade como produto de luxo utilizável e reserva tangível de valor, tornando-as um impulsionador fundamental do mercado global de joias de ouro. Ao contrário de muitas outras categorias de joias, as joias de ouro são amplamente percebidas como um ativo que pode ser revendido, trocado, dado como garantia ou transmitido de geração em geração, mantendo seu valor intrínseco. Essa combinação de adorno e preservação de riqueza incentiva os consumidores a adquirir joias de ouro não apenas para uso pessoal, mas também para segurança financeira a longo prazo e legado familiar. Em mercados como Índia e China, as compras de joias de ouro estão profundamente enraizadas em tradições culturais e cerimoniais, reforçando ainda mais a demanda além de motivações puramente financeiras. Programas de recompra, troca e atualização de ouro oferecidos por varejistas de joias organizados reforçam ainda mais a confiança dos consumidores, apoiando compras repetidas e demanda sustentada em coleções de joias de ouro tradicionais e contemporâneas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência crescente de materiais alternativos para joias | -0.5% | América do Norte e Europa como primárias; expansão para Ásia-Pacífico urbana (China, Coreia do Sul, Japão) | Médio prazo (2–4 anos) |

| Prevalência de produtos de ouro falsificados e de baixa pureza | -0.4% | Ásia-Pacífico (Índia, Sudeste Asiático), Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Incidências de roubo de joias, assaltos e riscos de segurança na cadeia de suprimentos | -0.2% | Global; concentrado no Sul da Ásia e América do Norte | Curto prazo (≤ 2 anos) |

| Preferência crescente por plataformas de aluguel e compartilhamento de joias | -0.2% | América do Norte, Europa e Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência Crescente de Materiais Alternativos para Joias

A concorrência crescente de materiais alternativos para joias está restringindo o mercado global de joias de ouro, à medida que os consumidores exploram cada vez mais produtos feitos de platina, prata, titânio, aço inoxidável, tungstênio, cerâmica e configurações com diamantes cultivados em laboratório. Esses materiais oferecem estética distinta, durabilidade e designs contemporâneos, e muitos são adequados para uso diário, atraindo consumidores que buscam joias leves, de baixa manutenção ou orientadas para a moda. Os fabricantes de joias também estão expandindo seus portfólios com coleções de materiais mistos e sem ouro para atender às mudanças nas preferências de estilo, intensificando a concorrência com as joias de ouro tradicionais. A crescente popularidade dessas alternativas, particularmente entre consumidores mais jovens que priorizam a versatilidade de design e a personalização em detrimento do conteúdo de metal precioso, está limitando o potencial de crescimento das joias de ouro convencionais em várias categorias de produtos.

Prevalência de Produtos de Ouro Falsificados e de Baixa Pureza

A prevalência de produtos de ouro falsificados e de baixa pureza é uma restrição significativa ao mercado global de joias de ouro. Ela mina a confiança dos consumidores, prejudica a reputação das marcas e cria incerteza quanto à autenticidade e pureza dos produtos. Joias falsificadas e práticas fraudulentas de marcação expõem os consumidores a perdas financeiras, ao mesmo tempo em que aumentam os custos de conformidade, teste e certificação para fabricantes e varejistas legítimos. Esses desafios também levam a uma supervisão regulatória mais rigorosa e a requisitos adicionais de verificação em toda a cadeia de suprimentos de joias, aumentando a complexidade operacional para os participantes do setor. Por exemplo, de acordo com a Alfândega e Proteção de Fronteiras dos Estados Unidos (CBP), em agosto de 2025, agentes da CBP em Louisville interceptaram uma remessa contendo mais de 7.000 itens de joias de luxo falsificadas [2]Fonte: Alfândega e Proteção de Fronteiras (CBP), "$30 milhões em joias falsificadas apreendidas pela CBP de Louisville", cbp.gov. Isso destaca a escala crescente de joias falsificadas que entram nos mercados globais e reforça a necessidade de medidas mais robustas de autenticação e rastreabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Anéis Lideram, Correntes e Pingentes Sinalizam Impulso no Uso Diário

Os anéis responderam por 32,34% do mercado global de joias de ouro em 2025, tornando-os o maior segmento de produto. Isso se deve em grande parte ao seu papel em compras de marcos importantes e à sua significância cultural de longa data. A demanda permanece consistentemente forte, pois os anéis são amplamente adquiridos para noivados, casamentos, aniversários, formaturas e outras ocasiões comemorativas, criando um ciclo estável de reposição e presentes. O segmento também se beneficia da inovação contínua de produtos por meio de dimensionamento ajustável, artesanato em metais mistos, integração de pedras preciosas e gravações personalizáveis que aumentam a personalização. Os varejistas introduzem regularmente coleções sazonais e designs de edição limitada, incentivando compras repetidas e expandindo a base de consumidores além do uso cerimonial tradicional.

Espera-se que correntes e pingentes registrem o CAGR mais rápido durante 2026–2031, impulsionados pela evolução das preferências de moda em direção a joias versáteis para uso diário. Ao contrário dos ornamentos específicos para ocasiões, correntes e pingentes são cada vez mais incorporados ao guarda-roupa diário devido à sua construção leve, compatibilidade com sobreposição e capacidade de complementar tanto trajes tradicionais quanto ocidentais. O crescimento é ainda apoiado pela crescente popularidade de pingentes simbólicos e personalizados, incluindo iniciais, motivos religiosos, pedras de nascimento, signos do zodíaco e amuletos significativos que criam apego emocional e oportunidades de presentes. Os fabricantes também estão introduzindo sistemas de pingentes intercambiáveis e coleções modulares que permitem aos consumidores personalizar uma única corrente com múltiplos designs de pingentes, aumentando a utilidade do produto e incentivando compras adicionais ao longo do tempo.

Por Quilate/Pureza: 22 Quilates Ancora a Tradição enquanto 18 Quilates Conquista Novos Públicos

O ouro de 22 quilates respondeu por 47,23% do mercado global de joias de ouro em 2025, mantendo sua posição dominante devido ao equilíbrio entre alta pureza de ouro e durabilidade prática. O segmento se beneficia da forte preferência dos consumidores por joias que mantêm a aparência tradicional e o valor intrínseco do ouro, sendo adequadas para artesanato intrincado. Sua ampla aceitação em coleções de joias cerimoniais, nupciais, festivas e de herança familiar permitiu aos fabricantes oferecer uma ampla gama de designs sem comprometer o valor percebido. Além disso, práticas padronizadas de marcação e a crescente conscientização dos consumidores sobre a certificação de pureza continuam a fortalecer a confiança nas joias de 22 quilates, reforçando sua posição como a escolha preferida para ornamentos de ouro premium.

O segmento de 18 quilates tem projeção de registrar o CAGR mais rápido de 3,81% durante 2026–2031, apoiado pela crescente demanda por joias contemporâneas e orientadas para o design. Sua maior dureza permite aos fabricantes criar peças leves, cravejadas de pedras e de precisão com maior resistência estrutural do que o ouro de maior pureza, tornando-o adequado para coleções de moda modernas. O segmento também está testemunhando adoção crescente em joias de ouro branco e ouro rosé, onde a composição da liga permite acabamentos de cores diversas e estética inovadora. À medida que os consumidores buscam cada vez mais joias que combinem durabilidade com estilo moderno para uso regular, o ouro de 18 quilates continua a ganhar espaço em coleções de estilo de vida premium e portfólios de joias de designer.

Por Usuário Final: Mulheres como Núcleo, Homens como Fronteira de Crescimento

As mulheres responderam por 73,24% do mercado global de joias de ouro em 2025, mantendo a maior participação devido ao uso extensivo de joias de ouro em múltiplas fases da vida e categorias de guarda-roupa. A demanda é apoiada pela ampla variedade de produtos projetados especificamente para mulheres, desde itens essenciais do dia a dia até coleções nupciais, festivas, para o escritório e de luxo. As marcas de joias continuam a expandir seus portfólios femininos por meio de coleções orientadas por tendências, lançamentos sazonais e colaborações com designers que atendem a diversas preferências de moda. Além disso, a crescente disponibilidade de designs leves, conjuntos de joias intercambiáveis e estilo contemporâneo incentivou compras mais frequentes além das ocasiões tradicionais, reforçando a liderança de mercado do segmento.

O segmento masculino tem projeção de registrar o CAGR mais rápido de 4,86% durante 2026–2031, impulsionado pela crescente aceitação das joias de ouro como acessório de moda e estilo pessoal. A demanda crescente por correntes minimalistas, pulseiras, anéis de sinete, abotoaduras e pingentes incentivou os fabricantes a desenvolver coleções masculinas dedicadas com estética moderna e designs discretos. O segmento também se beneficia da expansão das tendências de cuidados pessoais premium e estilo de vida de luxo, com marcas introduzindo linhas de produtos específicas para o gênero e designs contemporâneos adequados para uso profissional e casual. A adoção crescente de joias personalizadas e de destaque entre consumidores masculinos mais jovens, apoiada pela influência da moda de celebridades e pela evolução das preferências de estilo, está acelerando ainda mais o crescimento neste segmento.

Por Canal de Distribuição: Físico Domina, Online Acelera

As lojas de varejo físicas responderam por 81,27% do mercado global de joias de ouro em 2025, mantendo sua posição dominante porque as compras de joias de ouro geralmente envolvem transações de alto valor que exigem inspeção do produto, verificação de pureza e consulta personalizada antes da compra. Os consumidores continuam a preferir visitar lojas físicas para avaliar o artesanato, o peso, o ajuste e o design, enquanto obtêm certificação de marcação e serviços pós-venda, como redimensionamento, reparos, polimento e programas de troca. O segmento é ainda apoiado pelas estratégias agressivas de expansão de showrooms de varejistas de joias organizados, aumentando a acessibilidade em cidades metropolitanas, de segundo e terceiro nível. Por exemplo, até março de 2026, a Kalyan Jewellers operava 507 showrooms, enquanto a Malabar Gold & Diamonds expandiu sua rede de varejo para mais de 445 showrooms, reforçando a confiança dos clientes e aumentando a penetração de mercado por meio de uma extensa presença física.

As lojas de varejo online têm projeção de registrar o CAGR mais rápido de 5,23% durante 2026–2031, impulsionadas pelos avanços no comércio digital e nas tecnologias de engajamento do cliente. Os varejistas de joias estão integrando cada vez mais soluções de experimentação virtual, recomendações de produtos baseadas em inteligência artificial, visualização de produtos em 360 graus, consultas por vídeo ao vivo e opções de pagamento digital seguro para replicar a experiência de compra na loja. A disponibilidade de extensos catálogos de produtos, ferramentas de personalização, certificação de pureza transparente e entrega conveniente em domicílio ampliou a adoção online, particularmente para coleções de joias leves e contemporâneas. Além disso, a crescente integração de modelos de varejo omnicanal, permitindo aos consumidores navegar online, reservar produtos digitalmente e concluir compras por meio de opções de atendimento flexíveis, está acelerando a mudança para as vendas de joias de ouro online.

Análise Geográfica

A Ásia-Pacífico respondeu por 46,73% do mercado global de joias de ouro em 2025, mantendo sua posição como o maior mercado regional. Isso é impulsionado por uma forte afinidade cultural com o ouro, clusters de produção de joias bem estabelecidos, artesanato avançado, extensas redes de varejo e inovação contínua de design que apoiam tanto o consumo doméstico quanto o comércio internacional. China e Índia permanecem os principais motores de crescimento, apoiados por tradições arraigadas de posse de ouro, demanda por joias nupciais e forte preferência por ornamentos de ouro de alta pureza. A região também desempenha um papel fundamental na cadeia de suprimentos global por meio de capacidades de refino de ouro e fabricação de joias em larga escala. De acordo com o World Gold Council, a China produziu aproximadamente 384,3 toneladas de ouro em 2025, reforçando a posição da região na disponibilidade de matéria-prima e na produção de joias a jusante [3]Fonte: World Gold Council, "Produção global de minas", gold.org.

O Oriente Médio e África tem projeção de registrar o CAGR mais rápido de 4,83% durante 2026–2031, apoiado pela expansão do varejo de joias organizado, pelo aumento das compras de luxo impulsionadas pelo turismo e pela demanda sustentada por joias de ouro de alta pureza. O crescimento é ainda apoiado pelas iniciativas da Visão 2030 da Arábia Saudita, que estão incentivando a modernização do varejo, a expansão do varejo de luxo e uma maior participação de marcas internacionais de joias. Em todo o Conselho de Cooperação do Golfo, as joias de ouro continuam a desempenhar um papel integral em casamentos, celebrações religiosas e tradições de presentes, sustentando forte demanda por coleções de 22 quilates. Na África Subsaariana, a expansão de varejistas de joias de marca, a melhoria da infraestrutura de varejo e o aumento das capacidades locais de fabricação de joias estão fortalecendo ainda mais as perspectivas de crescimento da região.

América do Norte, Europa e América do Sul continuam a contribuir de forma constante para o mercado global de joias de ouro por meio da evolução das preferências dos consumidores e da inovação de produtos. A América do Norte está testemunhando demanda crescente por joias de ouro leves, personalizadas e contemporâneas, apoiada pela expansão do varejo online, serviços de personalização e coleções de marcas premium. A Europa permanece um centro fundamental para joias de ouro de luxo, beneficiando-se de artesanato renomado, coleções de designer e adoção crescente de ouro sustentável e reciclado, que está remodelando o desenvolvimento de produtos em toda a região. A América do Sul está experimentando uma expansão gradual do mercado por meio da modernização do varejo de joias, da crescente popularidade de coleções de marcas e da preferência crescente por joias de ouro para uso diário, juntamente com as crescentes capacidades de refino de ouro e fabricação de joias domésticas da região.

Cenário Competitivo

O mercado global de joias de ouro conta com grandes marcas de luxo multinacionais, fabricantes verticalmente integrados e redes de varejo organizado que competem por meio de inovação de produtos, expansão do varejo, garantia de pureza e estratégias omnicanal. Os principais participantes, incluindo Chow Tai Fook Jewellery Group Limited, Signet Jewelers Limited, Titan Company Limited, Rajesh Exports Limited e Lao Feng Xiang Co., Ltd., continuam a fortalecer suas posições de mercado expandindo redes de showrooms de marca, introduzindo coleções contemporâneas e leves, aprimorando práticas de certificação de marcação e investindo em plataformas digitais de engajamento do cliente. A concorrência está cada vez mais centrada na diferenciação de design, confiança do cliente, capacidades de personalização e integração de canais de vendas online e físicos, em vez de apenas no preço.

Os fabricantes estão adotando cada vez mais tecnologias avançadas de produção de joias para melhorar a eficiência operacional e acelerar o desenvolvimento de produtos. O design de joias assistido por inteligência artificial, a fabricação automatizada, a impressão 3D e a visualização digital de produtos estão permitindo que as empresas encurtem os ciclos de desenvolvimento de produtos enquanto oferecem coleções personalizadas em escala. A infraestrutura de personalização em massa baseada em inteligência artificial está reduzindo as barreiras operacionais associadas às joias de ouro personalizadas, permitindo que os fabricantes entreguem gravações personalizadas, designs modulares e coleções sob encomenda a preços não luxuosos. Os investimentos em tecnologias de rastreabilidade, verificação digital de marcação e fornecimento responsável de ouro também estão se tornando importantes diferenciais competitivos à medida que a demanda dos consumidores por transparência continua a crescer.

O cenário competitivo apresenta oportunidades no segmento de varejo digital de médio mercado, onde as marcas de joias físicas estabelecidas permanecem comparativamente sub-representadas. A adoção crescente de comércio eletrônico, soluções de experimentação virtual, recomendações de estilo baseadas em inteligência artificial e modelos de atendimento omnicanal está permitindo que tanto os participantes estabelecidos quanto as marcas emergentes se expandam além das vendas tradicionais lideradas por showrooms. As empresas que combinam com sucesso experiências digitais centradas no cliente com capacidades eficientes de personalização, autenticidade certificada do produto e inovação ágil de design devem fortalecer seu posicionamento competitivo à medida que o mercado global de joias de ouro continua a evoluir.

Líderes do Setor de Joias de Ouro

-

Chow Tai Fook Jewellery Group Limited

-

Signet Jewelers Limited

-

Titan Company Limited

-

Rajesh Exports Limited

-

Lao Feng Xiang Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Dhirsons lançou a AAROH, uma coleção de joias de ouro de 14K e 18K leve, voltada para consumidores mais jovens que buscam joias finas para marcos pessoais e ocasiões do dia a dia.

- Março de 2026: A Jos Alukkas introduziu um recurso de experimentação virtual baseado em realidade aumentada (RA) em sua loja online, desenvolvido em parceria com a mirrAR. O recurso permite que os clientes experimentem virtualmente produtos de joias, incluindo colares, brincos, braceletes e anéis, usando as câmeras de seus dispositivos.

- Julho de 2025: A Arjun Jewellers inaugurou um novo showroom de joias de ouro em Jamnagar. O showroom oferece uma variedade de ornamentos de ouro modernos artesanais que combinam designs tradicionais com estilos contemporâneos.

Escopo do Relatório Global do Mercado de Joias de Ouro

As joias de ouro referem-se a ornamentos pessoais como anéis, colares, brincos e outros, frequentemente servindo como símbolo de riqueza, prestígio e patrimônio cultural. O mercado de joias de ouro é segmentado por tipo de produto, quilate/pureza, usuário final, canal de distribuição e geografia. Com base no tipo de produto, o mercado é segmentado em anéis, colares, brincos, pulseiras, correntes e pingentes, e outros tipos de produtos. Com base no quilate/pureza, o mercado é segmentado em 24 quilates, 22 quilates, 18 quilates e outros. Com base no usuário final, o mercado é segmentado em homens, mulheres e crianças. Com base no canal de distribuição, o mercado é segmentado em lojas de varejo físicas e lojas de varejo online. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (em milhões de USD).

| Anéis |

| Colares |

| Brincos |

| Pulseiras |

| Correntes e Pingentes |

| Outros Tipos de Produtos |

| 24 Quilates |

| 22 Quilates |

| 18 Quilates |

| Outros |

| Homens |

| Mulheres |

| Crianças |

| Lojas de Varejo Físicas |

| Lojas de Varejo Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Anéis | |

| Colares | ||

| Brincos | ||

| Pulseiras | ||

| Correntes e Pingentes | ||

| Outros Tipos de Produtos | ||

| Por Quilate/Pureza | 24 Quilates | |

| 22 Quilates | ||

| 18 Quilates | ||

| Outros | ||

| Por Usuário Final | Homens | |

| Mulheres | ||

| Crianças | ||

| Por Canal de Distribuição | Lojas de Varejo Físicas | |

| Lojas de Varejo Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor esperado do mercado de joias de ouro até 2031?

O mercado de joias de ouro tem previsão de atingir 468,89 bilhões de USD até 2031, subindo de 402,32 bilhões de USD em 2026 a um CAGR de 3,11%.

Por que o valor do mercado está aumentando mesmo com a queda nos volumes de joias?

Em 2025, o consumo global de joias caiu para 1.542,3 toneladas, mas o valor da demanda ainda subiu para 172 bilhões de USD porque os preços mais altos do ouro elevaram os gastos por compra.

Qual categoria de produto lidera a demanda global por joias de ouro?

Os anéis lideraram o mercado em 2025 com 32,34% de participação, apoiados pela demanda nupcial, uso como presente e ampla acessibilidade de preços.

Qual canal está crescendo mais rapidamente nas vendas de joias de ouro?

As lojas de varejo online têm projeção de crescer a um CAGR de 5,23% até 2031, mesmo que as lojas físicas ainda detivessem 81,3% de participação em 2025.

Página atualizada pela última vez em: