Tamaño y Participación del Mercado de Joyería de Lujo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2025) | 61.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 87.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.56% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Joyería de Lujo por Mordor Intelligence

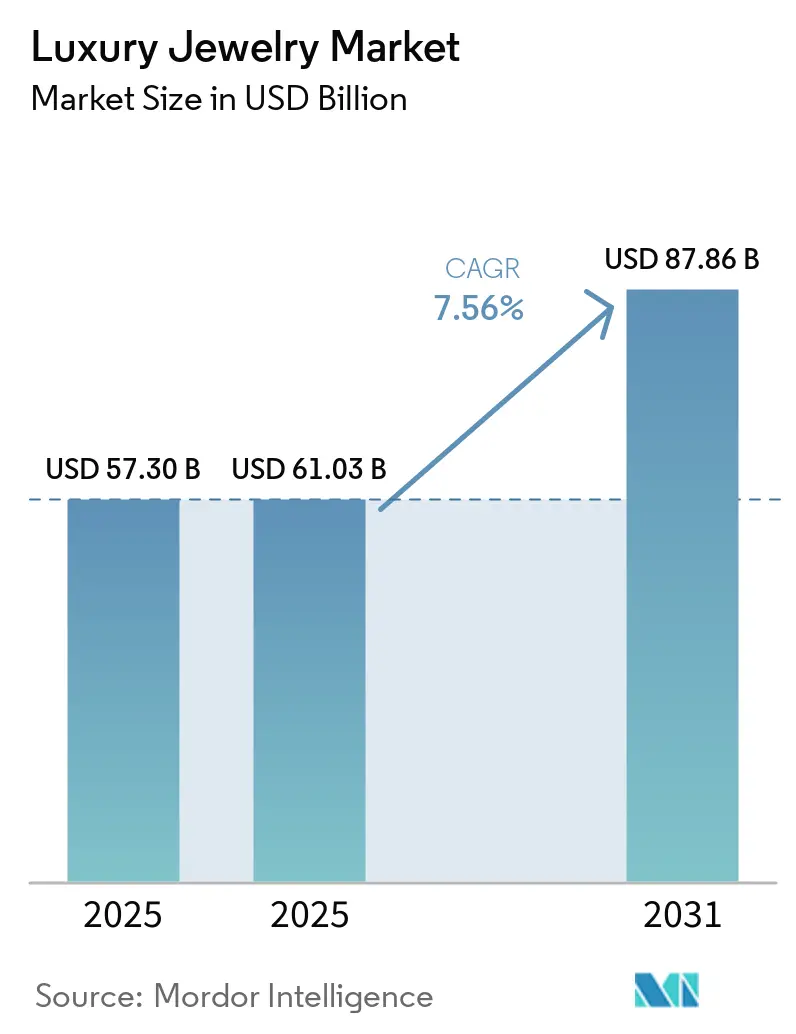

El mercado de joyería de lujo fue valorado en 57,30 mil millones de USD en 2025 y se proyecta que alcance los 61,03 mil millones de USD en 2026, con un crecimiento anticipado hasta los 87,86 mil millones de USD en 2031, registrando una CAGR del 7,56% durante el período de pronóstico. La creciente demanda de diseños personalizados, creaciones de edición limitada y piezas de joyería únicas impulsa la innovación continua en el desarrollo de productos y mejora el compromiso del consumidor. Además, la creciente importancia de la joyería como declaración de estilo de vida y representación de la identidad personal ha impulsado la demanda, con consumidores que favorecen productos que combinan valor artístico, patrimonio y estética de diseño moderno. El mercado está respaldado además por la creciente adopción de prácticas sostenibles, abastecimiento ético e innovación de materiales dentro de la industria de joyería de lujo.

Conclusiones Clave del Informe

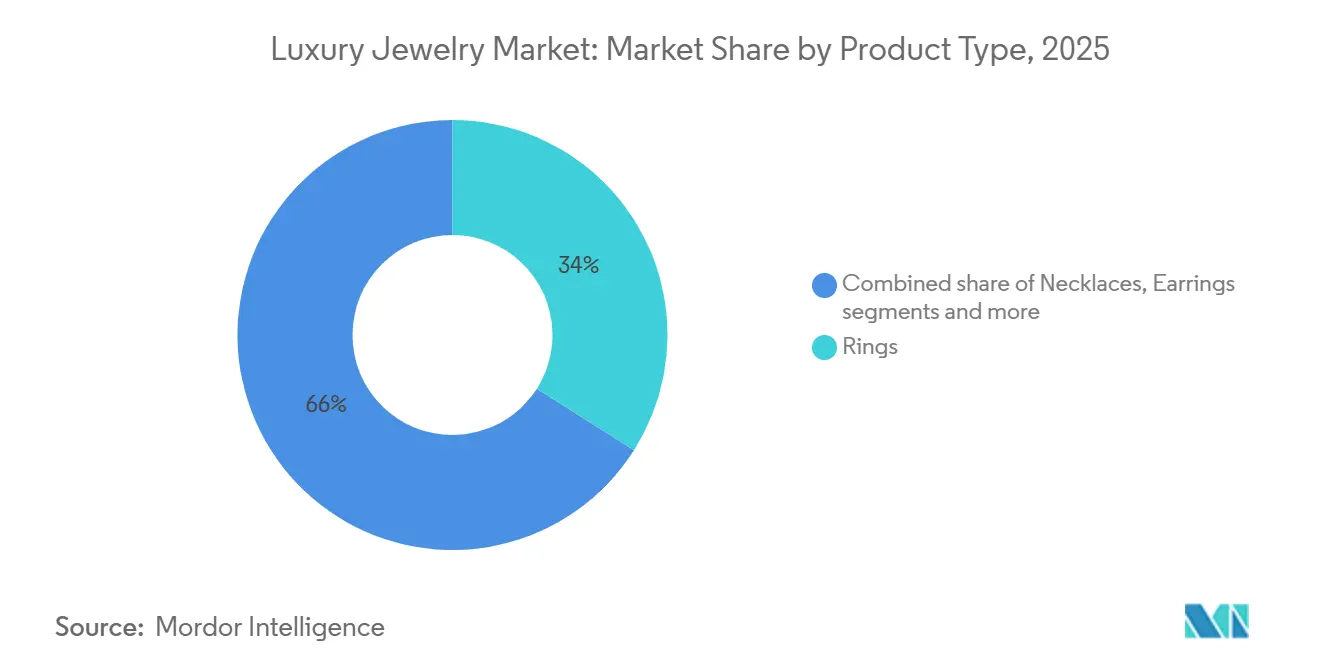

- Por tipo de producto, los anillos lideraron con una participación de ingresos del 34,01% en 2025, mientras que se prevé que los collares se expandan a una CAGR del 8,57% hasta 2031.

- Por materia prima, el oro representó el 42,31% del tamaño del mercado de joyería de lujo en 2025, mientras que el diamante registró la CAGR proyectada más rápida del 8,65% hasta 2031.

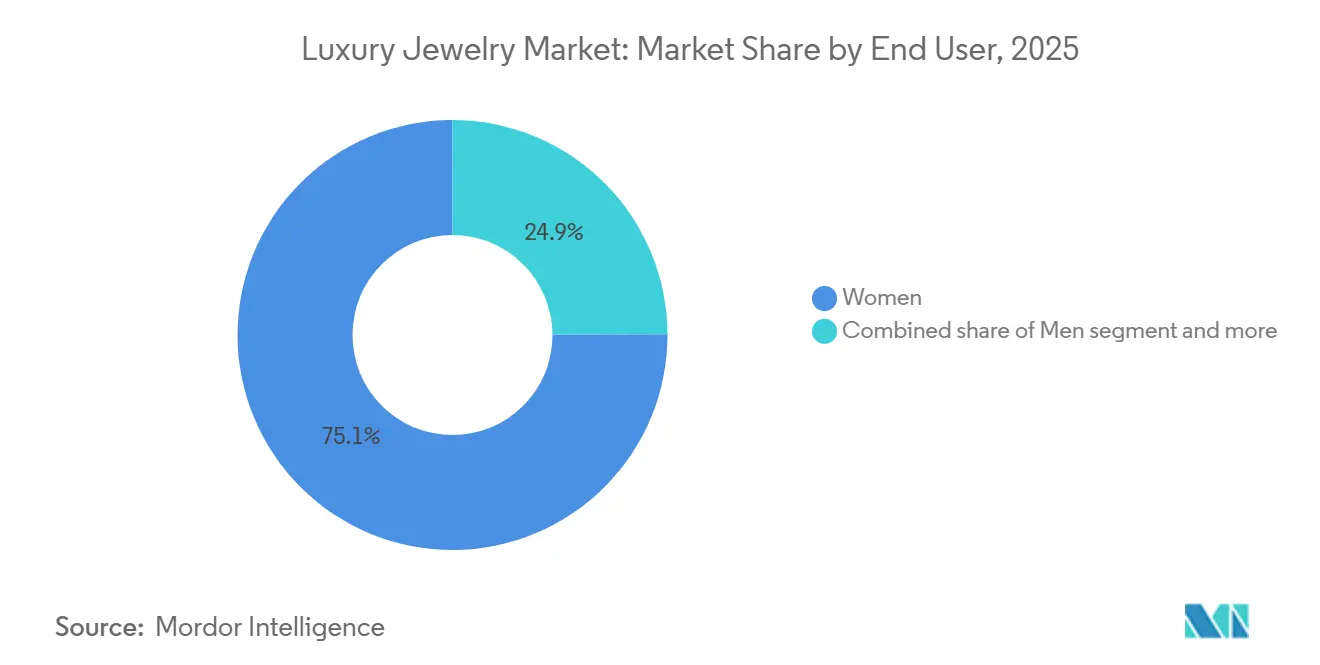

- Por usuario final, las mujeres representaron el 75,06% de la participación del mercado de joyería de lujo en 2025, mientras que se proyecta que los hombres crezcan a una CAGR del 7,91% hasta 2031.

- Por canal de distribución, las tiendas minoristas físicas representaron el 80,18% de la participación en 2025, mientras que se prevé que las tiendas minoristas en línea avancen a una CAGR del 8,91% hasta 2031.

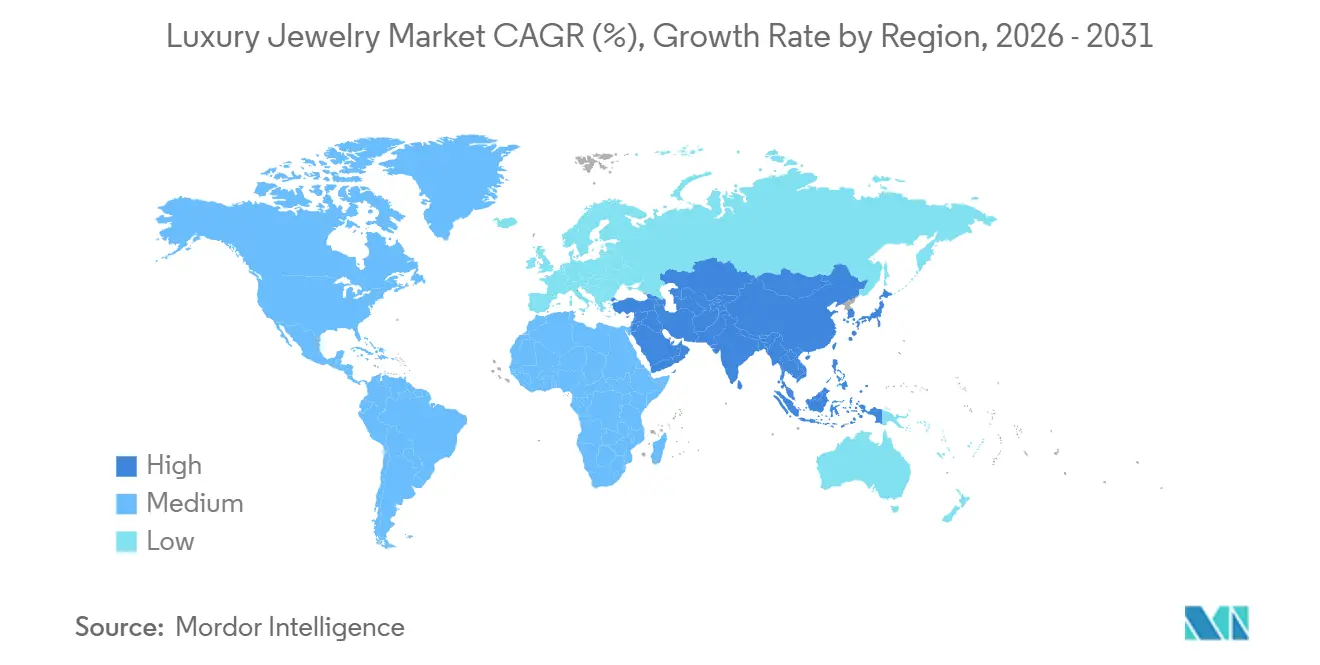

- Por geografía, Asia-Pacífico lideró con una participación del 32,25% en 2025, mientras que se proyecta que América del Sur se expanda a una CAGR del 8,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Joyería de Lujo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de joyería personalizada y a medida | +1.2% | Global, con ganancias concentradas en América del Norte, China y los Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Impacto de los avales de celebridades y las redes sociales | +1.6% | Global; mayor intensidad en Asia Oriental, América del Sur y América del Norte | Corto plazo (≤ 2 años) |

| Adopción de diamantes cultivados en laboratorio y materiales innovadores | +1.4% | Global; más fuerte en América del Norte, India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Creciente popularidad de la joyería sostenible y ética | +0.8% | Europa y América del Norte como núcleo; expansión acelerada hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de joyería como declaración de moda y estilo de vida | +0.6% | Global, con mayor tracción entre los consumidores de la Generación Z en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Innovación de productos y desarrollos de diseño contemporáneo | +0.5% | Global, particularmente en Italia (base de fabricación) y el triángulo de lujo Francia-Suiza | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de joyería personalizada y a medida

La creciente demanda de joyería personalizada y a medida es un factor clave que impulsa el crecimiento del mercado de joyería de lujo. Los consumidores buscan piezas exclusivas que reflejen su identidad personal, preferencias de estilo y conexiones emocionales. Existe un interés creciente en creaciones a medida, que incluyen engastes únicos, grabados personalizados, selecciones de piedras preciosas personalizadas y diseños por encargo que enfatizan la individualidad y la exclusividad. En respuesta, las marcas de joyería de lujo están ampliando sus servicios de personalización integrando la artesanía tradicional con tecnologías avanzadas como herramientas de diseño digital, modelado 3D y visualización virtual. Estas innovaciones permiten a los consumidores participar activamente en el proceso de diseño. Además, la creciente preferencia por piezas de joyería de edición limitada y únicas ha potenciado el atractivo de la personalización, ya que los productos personalizados se asocian cada vez más con la rareza, la autenticidad y la artesanía superior.

Impacto de los avales de celebridades y las redes sociales

La creciente influencia de los avales de celebridades y las redes sociales está impulsando el crecimiento en el mercado de joyería de lujo al mejorar la visibilidad de la marca, el compromiso del consumidor y la demanda de productos de alta gama. Las marcas de joyería de lujo colaboran activamente con celebridades, artistas e influenciadores digitales para construir conexiones emocionales con los consumidores y potenciar el atractivo de la marca, especialmente entre los segmentos demográficos más jóvenes. Las plataformas de redes sociales han transformado la forma en que los consumidores descubren la joyería de lujo, permitiendo a las marcas presentar nuevas colecciones, artesanía, ideas de estilismo y campañas exclusivas a una audiencia global más amplia. Las asociaciones con celebridades crean vínculos sólidos entre las piezas de joyería y el estilo de vida, la identidad de moda y el significado cultural, fomentando el interés en las colecciones premium. Por ejemplo, en julio de 2025, Pomellato nombró a Roy Wang, un ídolo del C-pop de la Generación Z, como su embajador global de marca para mejorar el compromiso con los consumidores de lujo más jóvenes y ampliar su alcance cultural.

Adopción de diamantes cultivados en laboratorio y materiales innovadores

La adopción de diamantes cultivados en laboratorio y materiales innovadores está aumentando a medida que los consumidores y las marcas priorizan la sostenibilidad, la transparencia y los conceptos de lujo moderno. Los fabricantes de joyería de lujo están utilizando materiales avanzados, metales preciosos reciclados y alternativas impulsadas por la tecnología para satisfacer las expectativas cambiantes de los consumidores, manteniendo al mismo tiempo altos estándares de calidad y artesanía. Los diamantes cultivados en laboratorio son cada vez más aceptados debido a su trazabilidad, procesos de producción controlados y su potencial para permitir diseños creativos sin sacrificar el brillo ni la durabilidad. Además, la incorporación de materiales alternativos y prácticas de abastecimiento responsable permite a las marcas de lujo diferenciar sus colecciones y atraer a consumidores con conciencia medioambiental. Por ejemplo, la colección Eternal Gold de Prada presenta oro reciclado certificado y piezas de joyería con diamantes cultivados en laboratorio, mostrando la integración de materiales sostenibles con el diseño de lujo innovador.

Creciente popularidad de la joyería sostenible y ética

La creciente demanda de joyería sostenible y ética está impulsando el crecimiento en el mercado de joyería de lujo, ya que los consumidores otorgan mayor importancia a la transparencia, el abastecimiento responsable y las compras con conciencia medioambiental. Las marcas de joyería de lujo se están adaptando utilizando piedras preciosas de origen ético, metales preciosos reciclados, cadenas de suministro trazables y prácticas de fabricación responsables para satisfacer las expectativas cambiantes de los consumidores. La mayor conciencia sobre los impactos ambientales y sociales de la minería tradicional ha llevado a las empresas a adoptar métodos de producción sostenibles, preservando al mismo tiempo la artesanía premium y la exclusividad. Además, el uso de la trazabilidad basada en cadena de bloques, los programas de certificación y los estándares de abastecimiento responsable está mejorando la confianza del consumidor al ofrecer una mayor visibilidad sobre el origen y la autenticidad de los materiales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre productos de joyería de lujo falsificados | -1.1% | Global; mayor exposición en mercados secundarios en línea de Asia-Pacífico, Europa del Este y Oriente Medio | Corto plazo (≤ 2 años) |

| Volatilidad de precios y disponibilidad de metales preciosos | -1.6% | Global; más aguda en mercados dependientes del volumen como India, China y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Crecientes riesgos de ciberseguridad en el comercio minorista de joyería de lujo en línea | -0.6% | América del Norte, Europa y los mercados de Asia-Pacífico en rápida digitalización | Mediano plazo (2-4 años) |

| Cambio hacia el lujo experiencial sobre los productos materiales | -0.4% | América del Norte y Europa Occidental; señal emergente en Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre productos de joyería de lujo falsificados

La creciente prevalencia de productos de joyería de lujo falsificados representa un desafío significativo para el mercado de joyería de lujo. La circulación de productos de imitación afecta negativamente a la reputación de la marca, la confianza del consumidor y la exclusividad percibida de la joyería premium. Los artículos falsificados a menudo imitan diseños, logotipos y embalajes de lujo, pero carecen de materiales auténticos, calidad certificada y artesanía, lo que crea dificultades tanto para los consumidores como para las marcas establecidas. El crecimiento de los mercados digitales y los canales de venta no autorizados ha complicado aún más los esfuerzos para controlar los productos falsificados. Como resultado, las empresas de joyería de lujo están invirtiendo en tecnologías avanzadas de autenticación, soluciones de trazabilidad de productos y medidas mejoradas de protección de la propiedad intelectual. Por ejemplo, según la Oficina de Aduanas y Protección Fronteriza de los Estados Unidos (CBP, por sus siglas en inglés), en agosto de 2025, los agentes de la CBP en Louisville interceptaron un envío que contenía más de 7.000 pares de aretes falsificados, lo que subraya el creciente desafío de la joyería falsificada que ingresa al mercado [1]Fuente: Oficina de Aduanas y Protección Fronteriza de los Estados Unidos (CBP), "30 millones de USD en joyería falsificada incautada por la CBP de Louisville", cbp.gov.

Volatilidad de precios y disponibilidad de metales preciosos

La volatilidad de precios y la disponibilidad limitada de metales preciosos representan desafíos significativos para el mercado de joyería de lujo. Las fluctuaciones en el suministro y el costo de materiales esenciales, como el oro, el platino y las piedras preciosas raras, afectan directamente la planificación de la producción, las estrategias de precios y la rentabilidad. La industria depende en gran medida de un suministro estable de materias primas de alta calidad, pero las interrupciones causadas por las limitaciones mineras, los problemas de la cadena de suministro, los cambios en la disponibilidad de recursos y la mayor competencia por estos materiales generan incertidumbre para los fabricantes. El aumento de los costos de los materiales puede llevar a precios de productos más altos, lo que influye en las decisiones de compra de los consumidores y complica los esfuerzos por mantener colecciones e inventarios consistentes. Además, la escasez de metales y piedras preciosas de grado premium aumenta la complejidad del abastecimiento, lo que requiere una mayor inversión en adquisición responsable, certificación y asociaciones con proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Anillos Anclan los Ingresos mientras los Collares Definen el Próximo Arco de Crecimiento

Se proyecta que el segmento de anillos represente el 34,01% de los ingresos globales de joyería de lujo en 2025, impulsado por la creciente preferencia de los consumidores por joyería premium, simbólica y altamente personalizada. Este crecimiento está impulsado por la creciente demanda de diseños únicos, artesanía superior y colecciones exclusivas que enfatizan la individualidad y la expresión personal. La tendencia creciente de personalización, que incluye grabados personalizados, engastes distintivos y creaciones por encargo, ha potenciado el atractivo de los anillos de lujo entre los consumidores que buscan productos significativos y diferenciados. Además, los avances en las tecnologías de diseño de joyería y las técnicas de fabricación han permitido una mayor creatividad, precisión e innovación, lo que permite a las marcas ofrecer estilos intrincados, estéticas modernas y colecciones de edición limitada.

El segmento de collares es el tipo de producto de más rápido crecimiento en el mercado de joyería de lujo, con una CAGR proyectada del 8,57% hasta 2031. Este crecimiento está impulsado por la creciente preferencia de los consumidores por piezas llamativas, la evolución de las tendencias de moda y la creciente demanda de accesorios de lujo versátiles. El segmento está ganando terreno a medida que los consumidores buscan diseños distintivos que se alineen con el estilo personal y mejoren la autoexpresión. El interés en la estética contemporánea, la artesanía innovadora y las colecciones exclusivas ha impulsado el desarrollo de diseños únicos de collares con patrones intrincados, materiales raros y elementos artísticos. Además, la influencia de los movimientos de moda y las tendencias de estilismo de lujo ha posicionado a los collares como un componente clave de los guardarropas premium, fomentando una adopción frecuente más allá de las ocasiones de compra tradicionales.

Por Materia Prima: La Primacía Cultural del Oro se Mantiene mientras el Diamante Asume la Posición de Mayor Crecimiento

El segmento del oro representó el 42,31% de los ingresos de joyería de lujo en 2025, impulsado por su atractivo perdurable como material premium, la fuerte preferencia de los consumidores por piezas de joyería atemporales y su asociación con la calidad, la exclusividad y la artesanía. El oro sigue siendo la opción preferida entre los consumidores de joyería de lujo debido a su versatilidad para crear diseños diversos, su percepción de valor duradero y su compatibilidad con estéticas tanto tradicionales como modernas. Además, el creciente énfasis en la pureza certificada, el abastecimiento responsable y la artesanía de alta calidad ha reforzado la confianza del consumidor en la joyería de lujo basada en oro. En apoyo de esta demanda, el Consejo Mundial del Oro informó que la demanda global de oro alcanzó las 5.025,2 toneladas métricas en 2025, frente a las 4.606,2 toneladas métricas del año anterior, lo que subraya la preferencia sostenida y la fuerte demanda global de oro [2]Fuente: Consejo Mundial del Oro, "Demanda de oro a nivel mundial", gold.org.

El segmento del diamante es el segmento de materia prima de más rápido crecimiento en el mercado de joyería de lujo, registrando una CAGR del 8,65% hasta 2031. Este crecimiento está impulsado por la adopción de técnicas avanzadas de procesamiento de diamantes, el interés cambiante de los consumidores en las características de las piedras raras y la creciente popularidad de los formatos de diamante distintivos. Las innovaciones en el corte de precisión, las tecnologías de clasificación y los métodos de mejora de piedras están permitiendo la creación de diseños de joyería más refinados e intrincados, aumentando el atractivo de las colecciones basadas en diamantes. La aparición de diamantes cultivados en laboratorio ha ampliado aún más el mercado al ofrecer una mejor trazabilidad, flexibilidad de diseño y alternativas sostenibles, manteniendo al mismo tiempo un posicionamiento de lujo. Además, la creciente demanda de piedras certificadas con verificación detallada del origen, junto con la integración de tecnologías de autenticación digital, está mejorando la transparencia en toda la cadena de valor del diamante.

Por Usuario Final: La Dominancia Femenina Persiste mientras la Categoría Masculina se Acelera en Nuevas Geografías

El segmento femenino representó el 75,06% de la participación del mercado de joyería de lujo en 2025, impulsado por la evolución de las preferencias de moda, las tendencias de autocompra y el papel creciente de la joyería como forma de expresión personal. La demanda de colecciones diversas, que van desde diseños clásicos hasta estilos contemporáneos, ha impulsado la innovación continua en las ofertas de joyería de lujo para alinearse con los gustos cambiantes de los consumidores. La tendencia creciente de las mujeres que compran joyería premium para sí mismas como símbolo de logro, individualidad y preferencia de estilo de vida ha expandido la demanda más allá de los patrones de regalo tradicionales. Además, el mayor interés en joyería versátil adecuada para diversas necesidades de estilismo, junto con una preferencia por diseños exclusivos, colecciones limitadas y artesanía artesanal, está fortaleciendo aún más el crecimiento de este segmento.

Se proyecta que el segmento masculino crezca a una CAGR del 7,91% hasta 2031, lo que refleja un cambio estructural en la identidad masculina a medida que la joyería se convierte cada vez más en un medio de estilo personal, individualidad y expresión de estilo de vida. Este crecimiento está impulsado por los cambios en las percepciones de los accesorios masculinos, con la joyería de lujo ganando aceptación como parte de la moda moderna en lugar de estar confinada al uso tradicional o formal. El creciente interés en estéticas refinadas, diseños minimalistas y piezas llamativas audaces ha fomentado una mayor adopción de joyería premium entre los consumidores masculinos. La influencia de las tendencias de moda, los medios digitales y la evolución de la cultura del estilo ha normalizado aún más la posesión de joyería entre los hombres, apoyando la demanda de colecciones innovadoras y contemporáneas.

Por Canal de Distribución: El Comercio Minorista Físico Sigue Siendo Fundamental mientras el Canal en Línea se Acelera sin Sustituirlo

Las tiendas minoristas físicas representaron el 80,18% de los ingresos de joyería de lujo en 2025, lo que destaca la continua importancia de las experiencias de venta minorista física en compras de alto valor y cuidadosamente consideradas. Este segmento está impulsado por la preferencia de los consumidores por interacciones personalizadas, orientación experta y la capacidad de evaluar la calidad, la artesanía y los detalles de la joyería antes de realizar una compra. Los compradores de joyería de lujo otorgan importancia a los entornos exclusivos de las tiendas, las consultas privadas, el apoyo profesional de estilismo y los servicios personalizados que mejoran la confianza y crean una experiencia de compra premium. La oportunidad de inspeccionar físicamente los materiales, los acabados, el brillo de las piedras y la precisión del diseño genera confianza en el consumidor, mientras que los servicios basados en relaciones y el soporte posventa enfatizan aún más el papel de las tiendas minoristas físicas en el mercado de joyería de lujo.

Se proyecta que las tiendas minoristas en línea crezcan a una CAGR del 8,91% hasta 2031, impulsadas por la rápida evolución de las experiencias de lujo digital y la creciente adopción de plataformas de compras habilitadas por tecnología. Este crecimiento está respaldado por características como la visualización virtual de productos, herramientas de prueba con realidad aumentada, consultas digitales y sistemas avanzados de autenticación de productos, que mejoran la confianza del consumidor en las compras en línea. Las marcas de lujo se centran en crear experiencias digitales inmersivas, procesos de transacción seguros y recomendaciones personalizadas para replicar los estándares de servicio premium en los canales en línea. Además, los avances en logística, los procesos de certificación transparentes y la integración omnicanal sin interrupciones están contribuyendo al crecimiento más rápido de las plataformas digitales.

Análisis Geográfico

En 2025, Asia-Pacífico representó el 32,25% de los ingresos globales de joyería de lujo, impulsado por las ricas tradiciones joyeras de la región, la creciente preferencia por la artesanía premium y la creciente demanda de colecciones de marca de alto valor. China sigue siendo el mayor contribuyente nacional, respaldado por sólidas tendencias de consumo de lujo y la demanda de diseños de joyería tanto de inspiración patrimonial como contemporáneos. India está emergiendo como el mercado principal de más rápido crecimiento, debido a su fuerte conexión cultural con la joyería preciosa y una creciente preferencia por los productos premium. Por ejemplo, según el Consejo de Promoción de Exportaciones de Gemas y Joyería (GJEPC, por sus siglas en inglés), el valor de importación de joyería de oro en India superó los 1.900 millones de USD en el año fiscal 2025, un aumento significativo desde los 1.400 millones de USD en 2024, lo que subraya la creciente demanda de joyería de oro premium [3]Fuente: Consejo de Promoción de Exportaciones de Gemas y Joyería (GJEPC), "Valor de importación de joyería de oro en India", gjepc.org.

América del Sur es la región de más rápido crecimiento en el mercado de joyería de lujo, con una CAGR del 8,55% proyectada hasta 2031. Este crecimiento está impulsado por la creciente adopción de tendencias de moda de lujo, el creciente interés de los consumidores en accesorios premium y la expansión de los formatos de venta minorista de joyería organizada. Brasil y Argentina son mercados clave que impulsan el crecimiento regional, ya que los consumidores favorecen cada vez más la joyería de marca, los diseños contemporáneos y los productos premium certificados. Además, la creciente influencia de las compras impulsadas por la moda, la preferencia por piedras preciosas únicas y la expansión de las experiencias de lujo digital están mejorando el compromiso del consumidor y acelerando el crecimiento del mercado en toda la región.

América del Norte y Europa juntas representan las regiones más maduras y con mayor concentración de marcas en el mercado de joyería de lujo. Estas regiones se benefician de una fuerte demanda de casas de lujo establecidas, colecciones de diseñador y artesanía de alto valor. Los consumidores en estos mercados priorizan la autenticidad, la exclusividad, el abastecimiento sostenible y las ofertas de joyería basadas en el patrimonio, creando un entorno favorable para las marcas premium. El mercado de Oriente Medio y África está experimentando un crecimiento constante, respaldado por una fuerte afinidad por la joyería de lujo, la demanda de diseños elaborados y la preferencia por metales preciosos y piedras preciosas. La expansión del comercio minorista de lujo de la región, las compras impulsadas por el turismo y la apreciación por la artesanía premium continúan contribuyendo al desarrollo del mercado a largo plazo.

Panorama Competitivo

El mercado de joyería de lujo está fragmentado, con numerosas casas de lujo globales y marcas de joyería especializadas que compiten a través de la diferenciación de productos, la excelencia en la artesanía y el sólido posicionamiento de marca. Los actores clave en el mercado incluyen LVMH Moët Hennessy Louis Vuitton SE, Compagnie Financière Richemont SA, Chanel S.A., Signet Jewelers Limited y Kering S.A. Estas empresas se centran en mejorar sus carteras premium a través de colecciones exclusivas, diseños icónicos y artesanía superior para mantener la lealtad del consumidor y fortalecer su presencia en la industria de joyería de lujo en evolución.

La competencia en el mercado está cada vez más influenciada por la narrativa del patrimonio, la integración tecnológica y la expansión geográfica hacia mercados de alto crecimiento. Las marcas de joyería de lujo están aprovechando su legado de marca, experiencia artesanal e identidades de diseño distintivas para construir conexiones emocionales más sólidas con los consumidores. Al mismo tiempo, las marcas están adoptando herramientas digitales como experiencias virtuales, servicios de compras personalizados, estrategias de compromiso basadas en datos y tecnologías de autenticación para mejorar la interacción con el cliente y reforzar la confianza en las compras premium.

Además, las empresas están priorizando las colaboraciones estratégicas, las expansiones de boutiques, las iniciativas de sostenibilidad y la innovación en el diseño de joyería para reforzar sus posiciones competitivas. El creciente enfoque en el abastecimiento responsable, la trazabilidad de los materiales preciosos y la artesanía ética ha surgido como un diferenciador clave entre las marcas de joyería de lujo. Las inversiones continuas en estrategias omnicanal, experiencias exclusivas para clientes y colecciones de edición limitada se espera que intensifiquen la competencia e impulsen oportunidades de crecimiento a largo plazo en el mercado global de joyería de lujo.

Líderes de la Industria de Joyería de Lujo

LVMH Moet Hennessy Louis Vuitton SE

Compagnie Financiere Richemont SA

Chanel S.A.

Signet Jewelers Limited

Kering S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Chow Tai Fook Jewellery ha inaugurado una boutique de nuevo diseño en Canadá en Oakridge Park, Vancouver. Con la característica fachada «Rojo Atemporal» de la marca, la boutique combina el diseño contemporáneo con una elegante estética oriental.

- Junio de 2026: Tiffany & Co. ha presentado el segmento de verano de su colección de alta joyería, Blue Book 2026: Hidden Garden. Esta colección se inspira en los aspectos ocultos de la naturaleza, con diamantes naturales que recuerdan al rocío de la mañana sobre los pétalos de las flores y las briznas de hierba.

- Julio de 2025: Van Cleef & Arpels presentó dos colecciones de alta joyería inspiradas en la naturaleza, Flowerlace y Fleurs d'Hawaï. Inspiradas en el patrimonio floral de la maison, estas intrincadas piezas fueron presentadas durante una exposición en la histórica Dumfries House de Escocia.

Alcance del Informe del Mercado Global de Joyería de Lujo

La joyería de lujo se refiere a ornamentos de alta gama elaborados por maisons de legado histórico o diseñadores de élite utilizando materiales raros y de alta calidad y una artesanía maestra sin igual. El mercado de joyería de lujo está segmentado por tipo de producto, materia prima, usuario final, canal de distribución y geografía. Según el tipo de producto, el mercado está segmentado en anillos, collares, aretes, pulseras, cadenas y colgantes, y otros tipos de productos. Según la materia prima, el mercado está segmentado en oro, platino, diamante, piedras preciosas y otros. Según el usuario final, el mercado está segmentado en hombres, mujeres y niños. Según el canal de distribución, el mercado está segmentado en tiendas minoristas físicas y tiendas minoristas en línea. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el tamaño del mercado y el pronóstico se han realizado en función del valor (en millones de USD).

| Anillos |

| Collares |

| Aretes |

| Pulseras |

| Cadenas y Colgantes |

| Otros Tipos de Productos |

| Oro |

| Platino |

| Diamante |

| Piedras Preciosas |

| Otros |

| Hombres |

| Mujeres |

| Niños |

| Tiendas Minoristas Físicas |

| Tiendas Minoristas en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Anillos | |

| Collares | ||

| Aretes | ||

| Pulseras | ||

| Cadenas y Colgantes | ||

| Otros Tipos de Productos | ||

| Por Materia Prima | Oro | |

| Platino | ||

| Diamante | ||

| Piedras Preciosas | ||

| Otros | ||

| Por Usuario Final | Hombres | |

| Mujeres | ||

| Niños | ||

| Por Canal de Distribución | Tiendas Minoristas Físicas | |

| Tiendas Minoristas en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de la joyería de lujo para 2031?

Se prevé que el mercado de joyería de lujo alcance los 87,86 mil millones de USD en 2031, frente a los 61,03 mil millones de USD en 2026, a una CAGR del 7,6% durante el período 2026-2031.

¿Qué tipo de producto lidera las ventas de joyería de lujo en la actualidad?

Los anillos lideraron los ingresos en 2025 con una participación del 34,01%, respaldados por una fuerte demanda nupcial, de aniversario y ceremonial.

¿Qué materia prima está creciendo más rápido en las colecciones de joyería premium?

El diamante es el segmento de materia prima de más rápido crecimiento, con una CAGR del 8,65% proyectada hasta 2031, impulsada por el papel cada vez mayor de las piedras cultivadas en laboratorio y el posicionamiento de los diamantes naturales premium.

¿Por qué es importante Asia-Pacífico para la demanda global de joyería de lujo?

Asia-Pacífico representó el 32,25% de los ingresos en 2025, con China como el mayor mercado nacional de la región e India ganando terreno como un importante comprador de joyería de diamantes.

Última actualización de la página el: