Tamanho e Participação do Mercado de Embarcações de Apoio Offshore do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

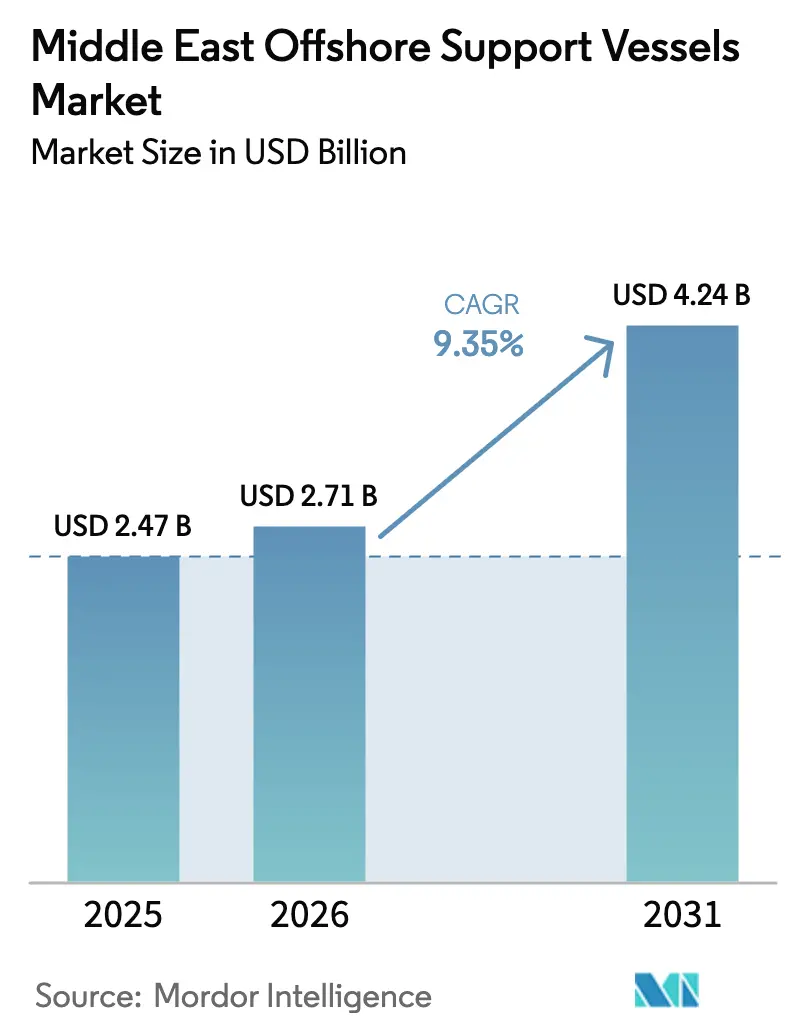

| Tamanho do mercado no ano base (2025) | 2.47 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embarcações de Apoio Offshore do Oriente Médio por Mordor Intelligence

O tamanho do Mercado de Embarcações de Apoio Offshore do Oriente Médio está projetado em USD 2,47 bilhões em 2025, USD 2,71 bilhões em 2026, e deve atingir USD 4,24 bilhões até 2031, crescendo a um CAGR de 9,35% de 2026 a 2031.

O crescimento é sustentado pelo acelerado investimento upstream das companhias nacionais de petróleo, pelos programas de expansão de GNL de longo prazo no Catar e na Arábia Saudita, e pela renovação obrigatória da frota para conformidade com as regras do Indicador de Intensidade de Carbono da Organização Marítima Internacional. A crescente monetização do gás para atender à demanda da Ásia-Pacífico está impulsionando compromissos de afretamento de vários anos, enquanto os mandatos de localização na Arábia Saudita e nos Emirados Árabes Unidos estão direcionando os gastos para tonelagem construída ou reformada no Golfo. O impulso nas diárias é evidente: a taxa regional média da Tidewater subiu para USD 20.900 no terceiro trimestre de 2024, alta de 13% em relação ao ano anterior, indicando que o aperto da oferta está se traduzindo em poder de precificação. As forças de contrabalanceamento incluem a volatilidade do Brent e o uso crescente de navios-sonda com posicionamento dinâmico e sistemas integrados de suprimento, mas o efeito líquido permanece uma trajetória positiva de utilização para embarcações modernas em conformidade com a Organização Marítima Internacional.

Principais Conclusões do Relatório

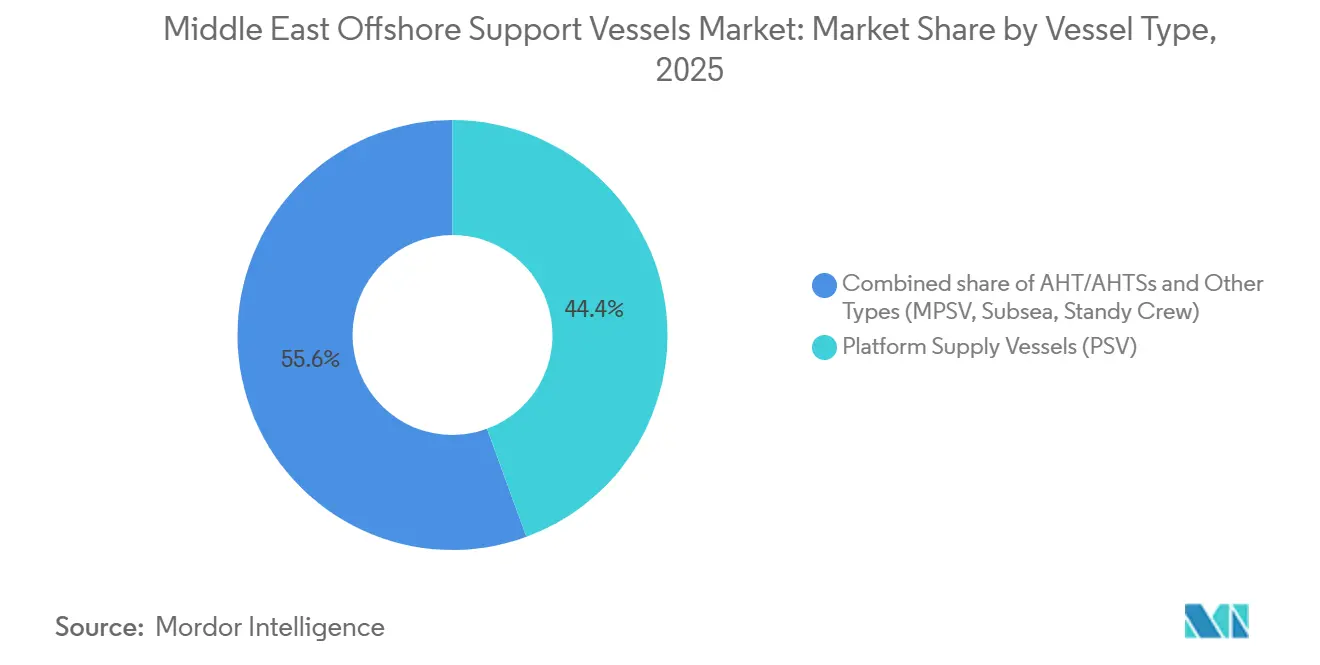

- Por tipo de embarcação, as embarcações de suprimento de plataforma lideraram com 44,4% da participação do mercado de embarcações de apoio offshore do Oriente Médio em 2025, enquanto a categoria Outros Tipos tem previsão de expansão a um CAGR de 11,8% até 2031.

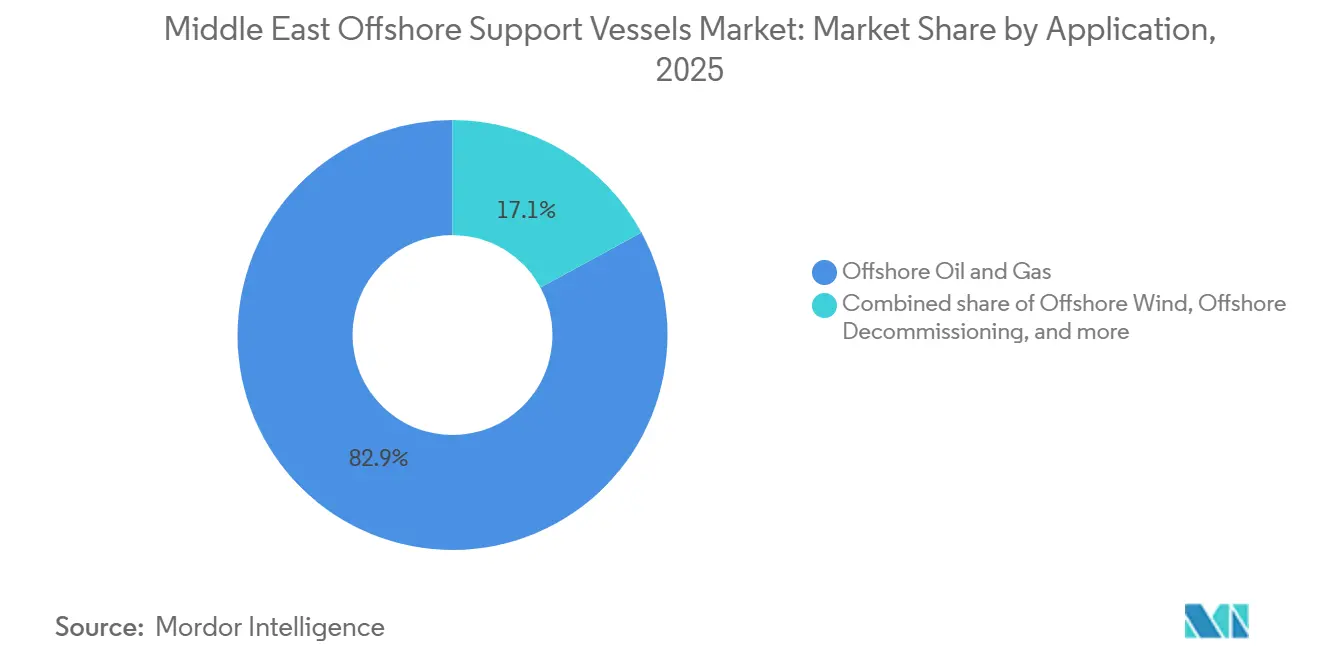

- Por aplicação, petróleo e gás offshore respondeu por 82,9% da demanda em 2025; a energia eólica offshore tem projeção de avanço a um CAGR de 12,5% no período 2026-2031.

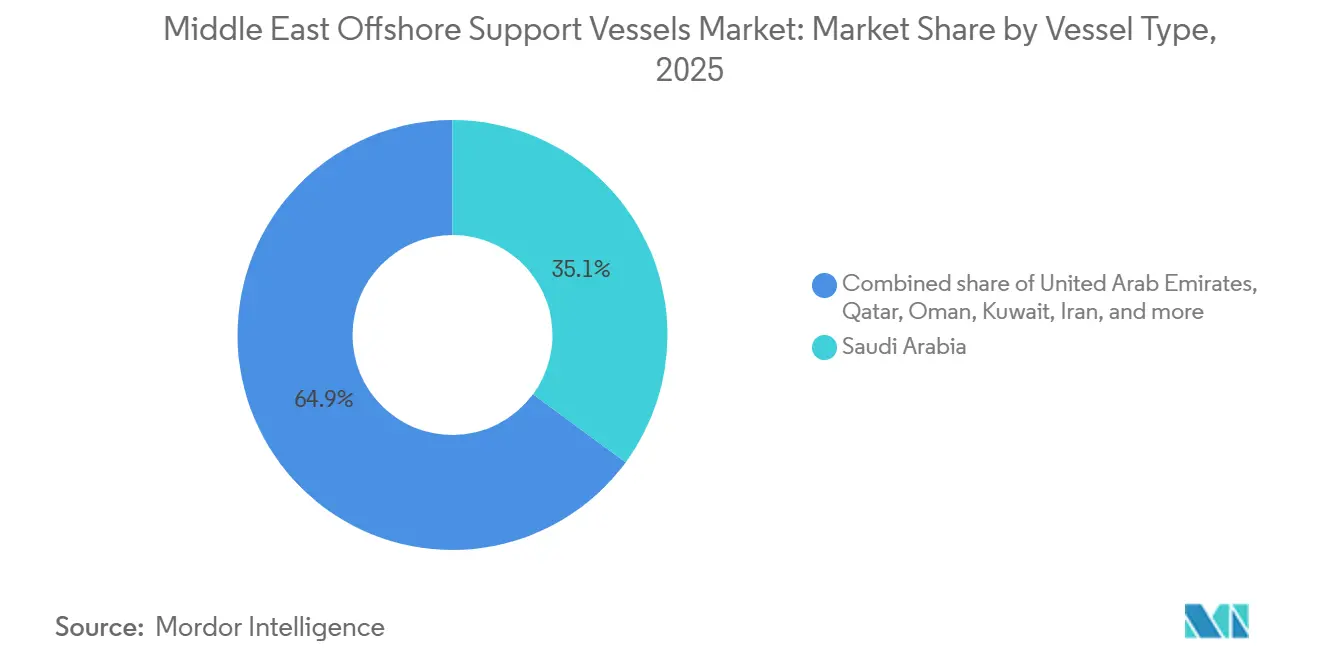

- Por geografia, a Arábia Saudita capturou 35,1% da receita em 2025 e deve crescer a um CAGR de 10,2%, o mais rápido da região.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embarcações de Apoio Offshore do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação dos gastos offshore em Exploração e Produção | +2.8% | Arábia Saudita, Emirados Árabes Unidos, Catar | Médio prazo (2-4 anos) |

| Construção de parques eólicos offshore no Mar Vermelho e no Golfo | +1.9% | Arábia Saudita, Egito (corredor do Mar Vermelho) | Longo prazo (≥ 4 anos) |

| Renovação da frota para atender às regras CII/EEXI da Organização Marítima Internacional | +2.1% | Global, com adoção antecipada nos Emirados Árabes Unidos e na Arábia Saudita | Curto prazo (≤ 2 anos) |

| Mandatos de localização e valor no país | +1.6% | Arábia Saudita (IKTVA), Emirados Árabes Unidos (ICV), Catar, Omã | Médio prazo (2-4 anos) |

| Ampliação da capacidade de portos e estaleiros na Arábia Saudita e nos Emirados Árabes Unidos | +0.9% | Arábia Saudita (Ras Al Khair), Emirados Árabes Unidos (Jebel Ali) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação dos Gastos Offshore em Exploração e Produção

A Saudi Aramco finalizou USD 12,4 bilhões em financiamento para o incremento de Marjan, com meta de 300.000 bpd até o final de 2025 e necessidade de mais de 18 embarcações de suprimento de plataforma e seis rebocadores de manuseio de âncoras ao longo da janela de construção.[1]Khalid Al-Falih, "Expansão do Campo Marjan," aramco.com A ADNOC sancionou o projeto de gás ácido Hail & Ghasha, que necessita de unidades de construção subsea de alta especificação para 180 km de lançamento de dutos.[2]ADNOC Logistics & Services, "Frota Certificada ICV," adnoc.ae A expansão do Campo Norte da QatarEnergy prevê 80-100 embarcações dedicadas para apoiar perfuração e conexões subsea até 2027.[3]Saad al-Kaabi, "Expansão do Campo Norte," qatarenergy.qa Esses compromissos reduzem a disponibilidade no mercado spot e mantêm a utilização elevada nos segmentos de suprimento de plataforma e manuseio de âncoras. A crescente demanda de gás da Ásia fortalece os prazos de afretamento de longo prazo, permitindo que os armadores justifiquem retrofits de propulsão híbrida que melhoram os índices de intensidade de carbono. O ciclo de gastos é, portanto, tanto um catalisador de receita quanto um gatilho de atualização tecnológica.

Construção de Parques Eólicos Offshore no Mar Vermelho e no Golfo

A NEOM Green Hydrogen Company está avançando em um complexo eólico e solar de 4 GW no Golfo de Aqaba, com a instalação de turbinas prevista para 2027.[4]NEOM Company, "Projeto de Hidrogênio Verde," neom.com O parque eólico de 500 MW no Mar Vermelho do Egito segue um cronograma para 2028. Cada gigawatt de construção de energia eólica offshore tipicamente mobiliza 15-20 embarcações de apoio especializadas, traduzindo-se em 60-80 unidades apenas para a NEOM. A oferta regional atual de tonelagem certificada para energia eólica é inferior a 20 unidades, impulsionando retrofits de embarcações de suprimento de plataforma com estruturas em A e passarelas com compensação de movimento. A certificação pelos padrões DNV ou Bureau Veritas pode levar até 18 meses, criando uma lacuna de equipamentos no curto prazo que favorece operadores capazes de agilizar modificações em estaleiros do Golfo. No longo prazo, os projetos eólicos diversificam os fluxos de receita e reduzem a dependência dos ciclos de preço do petróleo.

Renovação da Frota para Atender às Regras CII/EEXI da Organização Marítima Internacional

O sistema de classificação do Indicador de Intensidade de Carbono da Organização Marítima Internacional tornou-se aplicável em 2023 e agora obriga ação corretiva após três classificações D consecutivas ou uma única classificação E. Os limites do Índice de Eficiência Energética de Navios Existentes restringem ainda mais as relações potência instalada/porte bruto até 2026. A Tidewater divulgou que 18 embarcações regionais necessitaram de upgrades de propulsão híbrida de USD 2,5 milhões cada para manter classificações CII-B. A onda de retrofits está acelerando o sucateamento de cascos anteriores a 2010 e impulsionando prazos de construção de novas embarcações de 30 meses em estaleiros asiáticos. A oferta de embarcações no curto prazo está, portanto, restrita, sustentando a valorização das diárias, enquanto operadores menores sem capital enfrentam pressão de saída. A redução de emissões também satisfaz as regras de aquisição das companhias nacionais de petróleo, que exigem cada vez mais reduções no Escopo 1.

Mandatos de Localização e Valor no País

O programa IKTVA da Arábia Saudita exige 50% de conteúdo local em contratos de energia, obrigando armadores estrangeiros a fazer parcerias com entidades domésticas ou estabelecer subsidiárias no reino. O framework de Valor no País da ADNOC impõe condições semelhantes em torno da propriedade emiradense e transferência de tecnologia. A P&O Maritime Logistics obteve certificação nos Emirados Árabes Unidos em 2024 ao fazer parceria com a Al Seer Marine em 12 retrofits de embarcações. A Zamil Offshore expandiu seu estaleiro em Dammam para capturar a demanda de retrofits que conta para a pontuação IKTVA. Essas políticas inclinam as adjudicações de contratos para frotas com bandeira do Golfo ou reformadas no Golfo, alterando os padrões de propriedade e fortalecendo a cadeia de suprimentos local para equipamentos e mão de obra qualificada.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perspectiva volátil do preço do petróleo | -1.4% | Global, agudo na Arábia Saudita e nos Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| O aumento no afretamento spot de sondas com posicionamento dinâmico desloca as embarcações de apoio offshore | -0.8% | Emirados Árabes Unidos, Catar, Arábia Saudita | Médio prazo (2-4 anos) |

| Aperto dos limites regionais de intensidade de carbono | -0.6% | Arábia Saudita, Emirados Árabes Unidos (aplicação do CII da Organização Marítima Internacional) | Médio prazo (2-4 anos) |

| Perturbações em pontos de estrangulamento geopolíticos | -1.1% | Mar Vermelho (Bab al-Mandeb), Estreito de Ormuz | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Perspectiva Volátil do Preço do Petróleo

Os futuros do Brent variaram entre USD 70-90 por barril ao longo de 2025, prejudicando a visibilidade orçamentária dos programas de exploração. A Saudi Aramco adiou decisões finais de investimento em três blocos offshore no segundo trimestre de 2025 em meio a oscilações de preços, reduzindo diretamente a utilização de embarcações de suprimento de plataforma. A Tidewater relata que cada queda de USD 10 no Brent contrai as taxas médias de afretamento em 6-8% dentro de um trimestre. Os operadores se protegem priorizando contratos de vários anos com companhias nacionais de petróleo, mas a exposição spot permanece alta para frotas menores. Se os preços caírem abaixo de USD 65, o cold-stacking e os lay-ups poderiam reverter os ganhos de utilização alcançados desde 2023. Por outro lado, preços sustentados acima de USD 95 desbloqueariam projetos adiados, sublinhando a natureza de duplo gume da volatilidade.

O Aumento no Afretamento Spot de Sondas com Posicionamento Dinâmico Desloca as Embarcações de Apoio Offshore

Navios-sonda com posicionamento dinâmico como o Deepwater Asgard da Transocean podem armazenar 3.000 toneladas de lama e cimento e receber carga por helicóptero, reduzindo a dependência de embarcações de suprimento de plataforma para reabastecimento de curta distância. A ADNOC adjudicou quatro contratos desse tipo de sonda em 2024 com cláusulas opcionais de carga por helicóptero, eliminando uma estimativa de 12-15 viagens de embarcações de suprimento de plataforma por sonda por ano. A economia é mais favorável em campos de águas rasas dentro de 50 milhas náuticas da costa. Os armadores de embarcações de suprimento de plataforma respondem agrupando software de entrega just-in-time e rastreamento de carga para reter valor, mas as margens se apertam à medida que a proposta de serviço muda de tonelagem para dados logísticos. No médio prazo, a tendência de integração de sondas limita o crescimento da demanda por embarcações de suprimento de plataforma, especialmente para embarcações de especificação inferior inadequadas para retrofit.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embarcação: Embarcações de Suprimento de Plataforma Ancoram o Mercado, Unidades Especializadas Ganham Participação

As embarcações de suprimento de plataforma controlaram 44,4% do mercado de embarcações de apoio offshore do Oriente Médio em 2025, refletindo sua versatilidade no transporte de fluidos de perfuração, cimento e tubulares para sondas de Safaniya a Zakum. Os upgrades de propulsão híbrida permitiram à Maersk Supply Service introduzir quatro embarcações de suprimento de plataforma classe DP2 que reduziram o consumo de combustível em 20% e atendem às metas CII-A agora exigidas nos contratos de vários anos da Saudi Aramco. As embarcações de suprimento com reboque de manuseio de âncoras atendem ao posicionamento de blocos em águas profundas além de 1.500 m, mas a demanda é episódica. O segmento Outros Tipos, incluindo unidades de construção subsea e barcos de transferência de tripulação, crescerá mais rapidamente a um CAGR de 11,8%, impulsionado pelo cronograma eólico da NEOM e pelas conexões subsea do Catar. Embarcações subsea equipadas com veículos operados remotamente são cada vez mais afretadas para inspeção de dutos no projeto Hail & Ghasha, sublinhando a especialização como uma vantagem competitiva.

Os operadores de frota estão reavaliando a alocação de capital à medida que o tamanho do mercado de embarcações de apoio offshore do Oriente Médio para Outros Tipos cresce rapidamente. A Bourbon planeja retrofits de estrutura em A de USD 3-4 milhões em seis embarcações de suprimento de plataforma para obter elegibilidade em projetos eólicos. Os barcos de espera para tripulação, embora pequenos em termos de receita, desfrutam de picos durante as temporadas de instalação de turbinas que exigem capacidade de transporte de pessoal 24 horas por dia. O crescimento nessas categorias especializadas inclina a demanda dos estaleiros para guindastes, passarelas e sistemas de bateria, em vez de métricas puras de tração de reboque, sinalizando uma mudança estrutural nas prioridades de especificação.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Petróleo e Gás Domina, Segmento Eólico Emerge

As aplicações de petróleo e gás offshore geraram 82,9% da receita de 2025, sustentadas pelo impulso da Saudi Aramco para 13 milhões de bpd e pela expansão da produção de GNL da QatarEnergy para 126 milhões de toneladas por ano até 2027. Os compromissos de dias-embarcação para perfuração, lançamento de dutos e instalação subsea mantêm as embarcações de suprimento de plataforma e os rebocadores de manuseio de âncoras próximos à plena utilização. No entanto, a energia eólica offshore registrará o crescimento mais rápido a um CAGR de 12,5%, catalisado pelo complexo de 4 GW da NEOM que exige embarcações certificadas para energia eólica atendendo aos padrões DNV. Essa divergência obriga os armadores a escolher entre contratos centrados em petróleo com volumes estáveis e contratos eólicos com requisitos ambientais mais elevados, mas prazos de entrega mais longos.

O tamanho do mercado de embarcações de apoio offshore do Oriente Médio para suporte eólico permanece pequeno hoje, mas oferece precificação com margens mais elevadas devido à oferta certificada limitada. Os retrofits da Bourbon visam esse nicho, enquanto o estaleiro da Zamil Offshore em Dammam agora anuncia instalações de passarelas turnkey para agilizar a certificação. A atividade de descomissionamento offshore é moderada, com menos de 10 plataformas do Golfo programadas para remoção até 2031, mas os reguladores sinalizam regras mais rígidas de fim de vida após 2030, sugerindo um futuro aumento na demanda por içamento pesado e tamponamento de poços.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Arábia Saudita capturou 35,1% do mercado de embarcações de apoio offshore do Oriente Médio em 2025 e tem projeção de crescimento a um CAGR de 10,2% até 2031. Os incrementos de Marjan e Berri combinados com o pacote de energia eólica offshore da NEOM sustentam a demanda de embarcações de longo ciclo, enquanto a regra de 50% de conteúdo local do IKTVA canaliza os gastos para estaleiros e joint ventures no reino. A expansão do porto de Ras Al Khair de USD 1,2 bilhão adiciona quatro berços de águas profundas e um guindaste móvel de 300 toneladas, reduzindo os custos de reposicionamento em até 20%

Os Emirados Árabes Unidos ocupam o segundo lugar, ancorados pelo projeto Hail & Ghasha da ADNOC que contrata embarcações de suprimento de plataforma DP2 e unidades subsea até 2029. A ADNOC Logistics & Services opera 47 embarcações e obteve certificação de Valor no País em 2024 após fazer parceria com a Al Seer Marine em upgrades híbridos. O Catar segue, com afretamentos do Campo Norte abrangendo 80-100 embarcações, muitas em prazos de cinco anos. Omã está posicionando Duqm como um hub subsea, enquanto a refinaria Al-Zour do Kuwait impulsiona a atividade localizada da base de suprimentos. O Bahrein permanece um nicho com menos de 15 embarcações atendendo ao campo Awali.

A modernidade da frota do Irã fica para trás devido a sanções que limitam o acesso a sistemas de posicionamento dinâmico; doze novas embarcações de suprimento de plataforma foram construídas domesticamente em 2024, mas carecem de motores em conformidade com o CII. O restante do Oriente Médio contribui com menos de 8% da demanda regional, restringido pela instabilidade geopolítica no Iraque e no Iêmen. No geral, a dispersão geográfica sublinha que obter certificação local é tão importante quanto a especificação da embarcação para o sucesso contratual.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Panorama regulatório

O ambiente operacional de OSV no Oriente Médio combina requisitos globais de descarbonização marítima com licenciamento específico de cada país e triagem de operadores de energia. A aplicação do Indicador de Intensidade de Carbono (CII) da IMO, em vigor desde 2023, e as restrições cada vez mais rígidas relacionadas ao EEXI até 2026 estão impulsionando decisões de retrofit e substituição de PSVs e AHTSs mais antigos. Do lado dos operadores, a Saudi Aramco atualizou suas regras e regulamentos de Portos e Terminais Marítimos em julho de 2025, enquanto a ADNOC Petroleum Ports Authority mantém padrões para gestão de portos, cais e ancoradouros, adicionando uma camada extra de conformidade além dos requisitos do estado de bandeira e do estado do porto.

Os reguladores nacionais também estão modernizando e reforçando a aplicação das normas. Em Ras Al Khaimah, a Autoridade de Transporte emitiu regulamentos executivos em maio de 2026 para a Lei nº 13 de 2023, formalizando o licenciamento, os requisitos operacionais e a conformidade de segurança e ambiental para embarcações marítimas. O Kuwait promulgou o Decreto-Lei nº 61/2026 em junho de 2026 para regular estabelecimentos marítimos e unidades flutuantes, introduzindo requisitos como o AIS e concedendo um período de tolerância declarado para conformidade. Na Arábia Saudita, a Autoridade Geral de Transporte emitiu uma isenção com prazo definido de 30 dias em março de 2026, vinculada à validade dos documentos de licença de navegação para embarcações em águas do Golfo Arábico, destacando como medidas administrativas de curto prazo podem afetar o planejamento de mobilização e os controles de documentação para operadores de OSV.

Cenário Competitivo

O mercado apresenta concentração moderada: os cinco principais operadores — Tidewater, ADNOC Logistics & Services, Maersk Supply Service, P&O Maritime Logistics e Bourbon — controlam aproximadamente 50% da capacidade regional. A Tidewater alcançou 88% de utilização e diárias médias de USD 20.900 no terceiro trimestre de 2024, ilustrando a alavancagem de precificação para frotas modernas. As regras de localização redistribuem o poder para players regionais; a Zamil Offshore e a Zakher Marine vencem licitações oferecendo embarcações prontas para IKTVA ou ICV. A diferenciação técnica agora se concentra em retrofits de propulsão híbrida, software de rastreamento de carga em tempo real e classificações CII-A verificadas.

Oportunidades de espaço em branco permanecem no suporte eólico, onde menos de 20 embarcações possuem certificação eólica DNV/BV. Os híbridos DP2 da Maersk estabelecem um novo benchmark de eficiência e estimulam programas de retrofit entre os concorrentes. Entrantes menores como a Al Seer Marine agrupam serviços de engenharia com participação acionária para satisfazer a pontuação de conteúdo local, reduzindo as barreiras de entrada para armadores internacionais. A narrativa competitiva está, portanto, mudando de contagens de capacidade para agilidade de conformidade e camadas de serviços digitais.

Líderes do Setor de Embarcações de Apoio Offshore do Oriente Médio

ADNOC Logistics & Services

Tidewater Inc.

Zamil Offshore Services

Maersk Supply Service

Bourbon Corporation SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade de curto prazo se concentra em garantir demanda plurianual de embarcações vinculada a grandes desenvolvimentos offshore aprovados e na construção do ecossistema de contratantes ao redor deles. Nos Emirados Árabes Unidos, a ADNOC anunciou uma decisão final de investimento para o Desenvolvimento de Gás Profundo SARB em janeiro de 2026, e a atividade de EPCI é visível em adjudicações como a da McDermott, que garantiu um contrato de 750 milhões a 1 bilhão de dólares americanos para a expansão do Nasr-115, além de seleções de contratantes em junho de 2026 para pacotes relacionados ao programa de expansão Upper Zakum da ADNOC. Esses programas ampliam os requisitos além dos PSVs e AHTSs convencionais para tonelagem de suporte subsea de maior especificação, suporte à construção e suporte a mergulho, criando oportunidades para proprietários capazes de oferecer capacidade DP, desempenho de CII verificado e sistemas de segurança aceitos pelas NOCs.

Uma segunda linha de oportunidade vem da localização e da renovação de frota impulsionada por conformidade, que desloca os gastos para tonelagem reformada no Golfo e operações certificadas localmente, em vez de disponibilidade puramente no mercado spot. As estruturas IKTVA saudita (50% de conteúdo local) e ICV dos Emirados Árabes Unidos, combinadas com triagens específicas das NOCs, como os Padrões de Aceitação para Embarcações Marítimas da ADNOC, elevam o valor das parcerias locais, da capacidade de manutenção regional e de uma disciplina de documentação mais rigorosa. Operadores com acesso a estaleiros de retrofit e vias de classificação, por exemplo as regras da Tasneef para unidades offshore em vigor a partir de abril de 2025 e as regras atualizadas de classe para unidades offshore de organismos como a ABS em 2026, podem monetizar pacotes de conversão, incluindo upgrades híbridos e adições de equipamentos de missão (A-frames, passarelas, sistemas ROV). Isso pode expandir a elegibilidade para fretamento em segmentos como suporte à energia eólica offshore e suporte especializado à construção.

Desenvolvimentos recentes do setor

- Março de 2026: a Tidewater divulgou os resultados do 1º trimestre de 2026, destacando custos operacionais mais elevados no Oriente Médio, vinculados a despesas mais altas com seguros e tripulação, enquanto a utilização na região se manteve melhor do que o esperado. A divulgação reforça como a inflação de custos ligada a fatores geopolíticos e de segurança está se tornando uma variável central na precificação de fretamento e nos termos contratuais para proprietários de OSV que operam no Golfo.

- Novembro de 2025: a Zamil Offshore Services lançou o último crewboat rápido de uma série de três embarcações monocasco de alumínio construídas pela Lita Ocean para operações de apoio à Saudi Aramco. A entrega adiciona capacidade moderna de transferência de tripulação e reflete a atividade contínua de renovação de frota alinhada à demanda da Saudi Aramco e aos requisitos operacionais locais.

- Dezembro de 2024: a ADNOC Logistics and Services expandiu seu negócio de Logística Integrada ao adquirir 20 ativos offshore, incluindo nove embarcações de apoio offshore, e garantiu contratos de locação vinculados a 19 implantações de barcaças jack-up. A aquisição aumentou a capacidade controlada e reforçou a capacidade da ADNOC L&S de combinar logística marítima com as necessidades de campanhas offshore, influenciando a intensidade competitiva para fretamentos regionais spot e a termo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange a receita obtida com embarcações de apoio offshore que operam nas atividades offshore do Oriente Médio, onde as embarcações são fretadas para transportar suprimentos, apoiar trabalhos offshore e manter os ativos offshore funcionando com segurança.

Exclusões de escopo: logística marítima onshore, embarcações de vias navegáveis interiores e serviços de rebocador portuário exclusivamente de porto são excluídos quando não estão vinculados a trabalhos de apoio a campos offshore.

Visão geral da segmentação

- Por Tipo de Embarcação

- Rebocadores de Manuseio de Âncoras/Embarcações de Suprimento com Reboque de Manuseio de Âncoras (AHT/AHTS)

- Embarcações de Suprimento de Plataforma (PSV)

- Outros Tipos (embarcações de suporte multipropósito, subsea, espera de tripulação)

- Por Aplicação

- Petróleo e Gás Offshore

- Energia Eólica Offshore

- Descomissionamento Offshore

- Outras Aplicações

- Por Geografia

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Omã

- Kuwait

- Bahrein

- Irã

- Restante do Oriente Médio

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou mapeando a base de atividades offshore e o panorama de oferta de embarcações no Oriente Médio, para que o modelo tivesse uma ancoragem real. Utilizamos fontes públicas como publicações da OPEP, perspectivas energéticas da IEA, portais de estatísticas nacionais e comunicados de administrações marítimas para entender o momentum dos projetos offshore, os sinais regulatórios e as restrições operacionais.

Para converter a atividade em sinais de demanda, também revisamos fontes como estatísticas de comércio do UN Comtrade, atualizações de autoridades portuárias, avisos de segurança marítima e artigos de engenharia marítima revisados por pares que discutem padrões de utilização de OSVs e custos operacionais. Registros de empresas, apresentações a investidores e imprensa confiável foram utilizados para acompanhar movimentos de frota, anúncios de contratos e a direção das taxas diárias. Em alguns pontos, assinaturas pagas que compilam dados financeiros de empresas, atividade de licitações e registros de comércio no nível de embarque foram consultadas para verificar cronogramas e normalizar premissas. As fontes listadas aqui são ilustrativas e não exaustivas, e várias outras referências foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar as premissas documentais, especialmente em relação a taxas diárias, utilização de embarcações, duração de contratos e a velocidade dos reajustes de preços após mudanças nos escopos de trabalho offshore. Conversamos com uma combinação de proprietários de embarcações, equipes de fretamento e operações, partes interessadas em projetos offshore e coordenadores de serviços em importantes centros offshore do Oriente Médio para confirmar o pool prático de demanda e fechar lacunas de dados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Diretores executivos: 14% | |

| Nível médio: 57% | Líderes funcionais/de unidade: 27% | |

| Participantes menores: 15% | Gerentes: 59% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down e bottom-up, na qual a atividade de petróleo e gás offshore, os escopos de trabalho de eólica offshore e as cargas de trabalho de descomissionamento são convertidos em um pool implícito de demanda por embarcações para a região. Esse pool de demanda é então expresso em termos de receita usando dias operacionais e preços realistas, sendo corroborado com verificações seletivas bottom-up, como amostragem de taxas diárias por classe de embarcação, uma verificação cruzada de utilização e uma consolidação limitada da capacidade de frota conhecida em águas ativas.

As principais entradas usadas no modelo incluem a contagem e a intensidade de projetos offshore, o ritmo de perfuração e manutenção, a disponibilidade de embarcações pelas principais classes de OSV (AHT/AHTS, PSVs e outros tipos de suporte), a progressão das taxas diárias por tipo de contrato e os níveis de utilização por temporada e cronograma de programas de trabalho. Também monitoramos sinais de inflação de custos que influenciam os reajustes de preços, além da direção dos gastos offshore em nível de país, quando esse vínculo é visível em planos públicos. Quando os dados são escassos para uma geografia menor ou uma função de embarcação de nicho, as premissas são preenchidas usando o centro offshore comparável mais próximo, sendo depois corrigidas por feedback de entrevistas e padrões de contrato observados.

Para a previsão, utiliza-se análise de cenários, pois a atividade offshore e a precificação de embarcações podem mudar rapidamente quando os cronogramas de projetos se alteram ou quando as taxas são renegociadas. As trajetórias de crescimento são construídas a partir das mudanças esperadas na carga de trabalho offshore, sendo depois ajustadas com base em opiniões de especialistas sobre como a utilização e as taxas diárias devem responder ao longo do período de previsão.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como a direção da disponibilidade de frota, o fluxo visível de licitações e se a utilização e as taxas diárias implícitas parecem razoáveis para cada classe de embarcação. Se um número em nível de país parecer fora do padrão, as premissas são revisadas, e chamadas de acompanhamento são acionadas para confirmar se a variação é real ou um artefato do modelo.

Antes da aprovação final, o modelo passa por uma revisão de analista em múltiplas etapas, na qual entradas, conversões e o tratamento de moedas são reverificados, seguida por uma verificação final de sanidade nas etapas de crescimento ano a ano. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças repentinas de taxas, adjudicações de contratos importantes ou alterações nos cronogramas de projetos offshore. Imediatamente antes da entrega, um analista realiza uma nova revisão para que os clientes recebam a visão mais atualizada.

Estimativa de mercado da Mordor Intelligence para o Mercado de Embarcações de Apoio Offshore do Oriente Médio em comparação com outras estimativas publicadas

É normal ver diferentes tamanhos de mercado publicados para embarcações de apoio offshore, pois o escopo pode variar de pequenas formas, e essas pequenas variações se acumulam rapidamente. As maiores diferenças geralmente vêm do que é contabilizado como receita de OSV, quais anos são tratados como base e como as taxas diárias e a utilização são projetadas.

Uma diferença motivada por atualização frequentemente surge quando um estudo atualiza as taxas diárias e o momento da taxa de câmbio mais próximo do ciclo de contratação atual, enquanto outro mantém preços mais antigos ou usa uma premissa de câmbio combinada que suaviza movimentos reais. Verificações de fretamento e conversão de moeda com ano correspondente são os controles usados para manter o número de 2025 alinhado ao ambiente de taxas atual no mercado de OSV do Oriente Médio, o que explica por que a Mordor Intelligence chega a um nível diferente de alguns outros números publicados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,47 bilhões de dólares americanos (2025) | |

| Consultoria Regional A | 2,85 bilhões de dólares americanos (2026) | Usa um ano posterior e uma delimitação de OSV mais ampla, que se aproxima de serviços de embarcações offshore de apoio a instalações de energia, e a construção da receita pode ser elevada se taxas diárias mais altas forem aplicadas precocemente sem correspondência realista de utilização por classe de embarcação. |

| Editora do Setor B | 0,30 bilhão de dólares americanos (2024) | Usa uma geografia diferente (Oriente Médio e África combinados) e um valor declarado muito menor, o que sugere que o escopo pode estar mais próximo de um subsegmento mais restrito ou de uma definição de receita limitada, em vez do pool completo de receita de OSV vinculado à atividade offshore do Oriente Médio. |

A dispersão entre os números publicados é explicada principalmente por escolhas de tempo e escopo, seguidas de como a precificação é escalonada ao longo dos anos de previsão. Ao manter a construção da receita vinculada a sinais observáveis de carga de trabalho offshore e ao reverificar taxas diárias e utilização por meio de feedback de campo, a estimativa final permanece rastreável a fatores claros e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embarcações de apoio offshore do Oriente Médio em 2026?

O mercado está estimado em cerca de USD 2,71 bilhões em 2026, em trajetória de crescimento em direção a USD 4,24 bilhões até 2031.

Qual tipo de embarcação detém a maior participação?

As embarcações de suprimento de plataforma lideraram com 44,4% de participação em 2025, refletindo sua versatilidade na logística de perfuração.

O que impulsiona a demanda futura além do petróleo e gás?

Os projetos de energia eólica offshore, notadamente o complexo NEOM de 4 GW, estão acelerando a demanda por unidades de lançamento de cabos e transferência de tripulação.

Como os mandatos de localização afetam os armadores estrangeiros?

As regras IKTVA da Arábia Saudita e ICV dos Emirados Árabes Unidos exigem joint ventures ou subsidiárias locais, influenciando as estruturas de propriedade e as decisões de retrofit.

Os retrofits de propulsão híbrida são economicamente justificados?

Sim, porque a conformidade com o CII evita penalidades contratuais e sustenta prêmios nas diárias que compensam o capital de retrofit em três a cinco anos.

Qual país é o mercado regional de crescimento mais rápido?

A Arábia Saudita tem projeção de expansão a um CAGR de 10,2% até 2031, impulsionada por incrementos upstream e investimentos em energia eólica.

Página atualizada pela última vez em: