Tamanho e Participação do Mercado de Embarcações de Apoio Offshore

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embarcações de Apoio Offshore por Mordor Intelligence

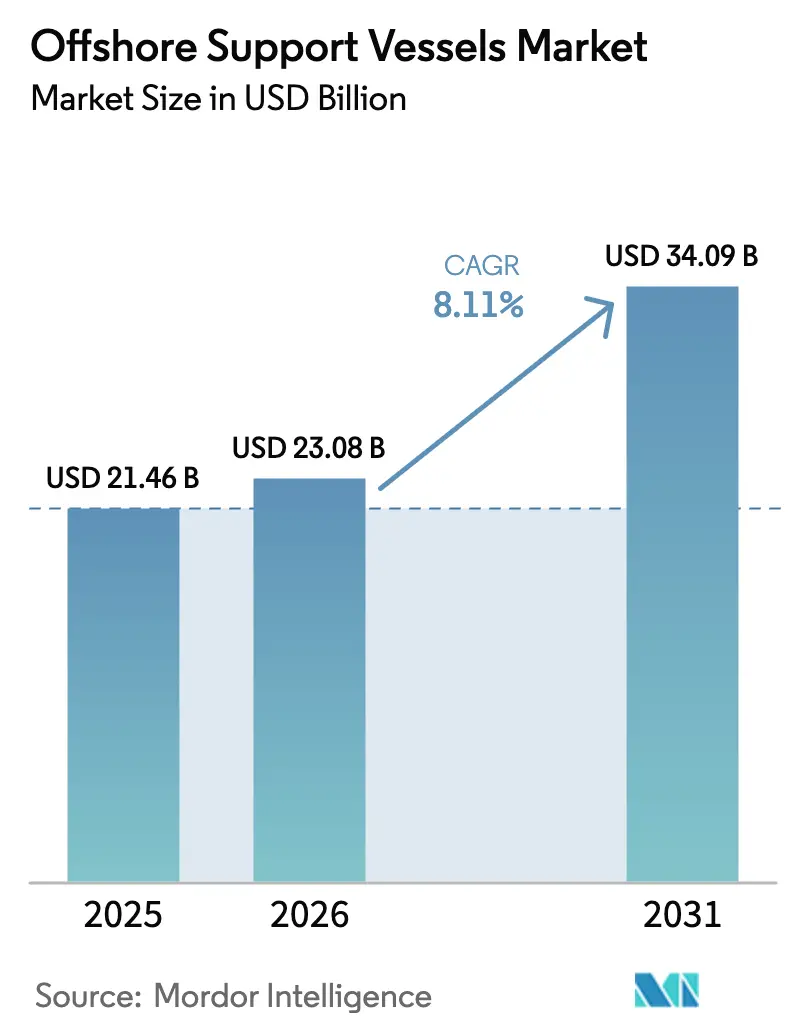

O tamanho do Mercado de Embarcações de Apoio Offshore está projetado para expandir de USD 21,46 bilhões em 2025 e USD 23,08 bilhões em 2026 para USD 34,09 bilhões até 2031, registrando um CAGR de 8,11% entre 2026 e 2031.

A sobreposição entre a perfuração legada de petróleo e gás, a aceleração da construção de parques eólicos offshore e um expressivo acúmulo de descomissionamento mantém a utilização das embarcações elevada, mesmo com a capacidade dos estaleiros e a volatilidade dos preços do aço restringindo a oferta de novas construções. Os afretadores agora preferem tonelagem multifuncional capaz de alternar entre manuseio de âncoras, trabalhos subsea e logística de parques eólicos, enquanto os armadores correm para adicionar propulsão híbrida a bateria e preparada para metanol, a fim de cumprir os limites de emissão da Organização Marítima Internacional para 2030. O perfil etário da frota, com mediana de 18 anos, intensifica a demanda por substituição, elevando as barreiras para operadores com restrições de caixa, mas criando poder de precificação para frotas modernas. A dinâmica competitiva, portanto, depende da tecnologia de propulsão, da classe de posicionamento dinâmico e da prontidão digital, e não apenas do número de cascos.

Principais Conclusões do Relatório

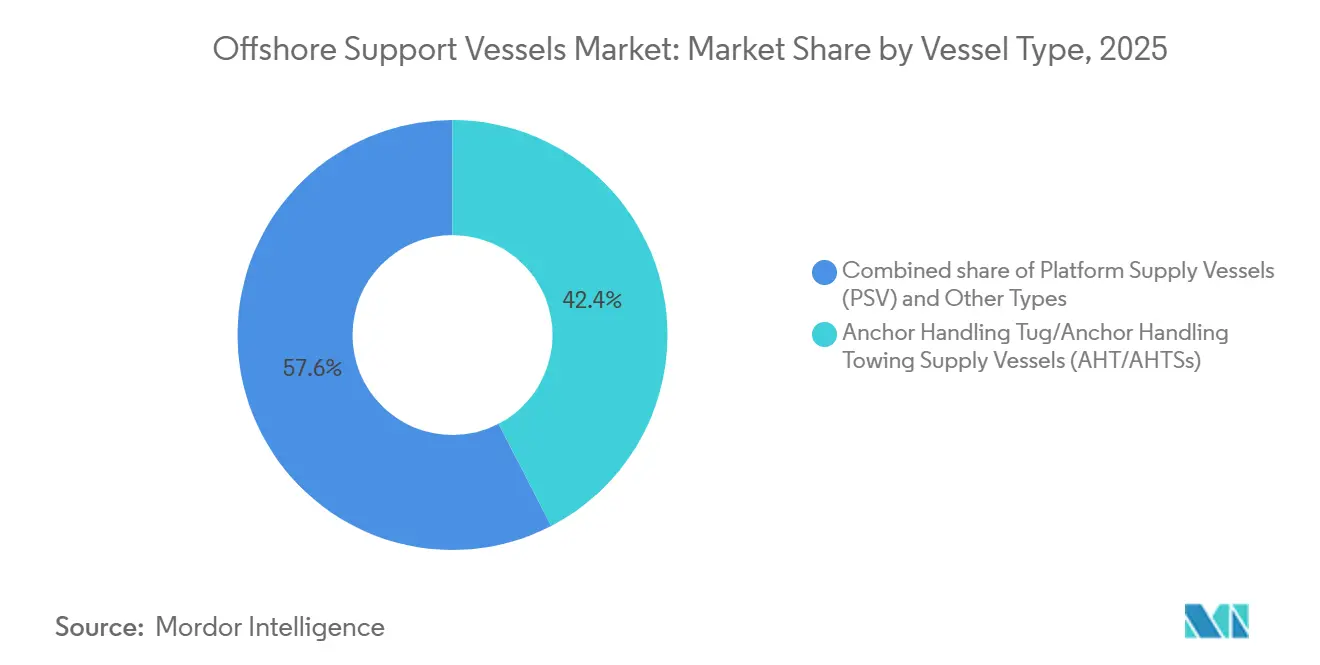

- Por tipo de embarcação, as unidades de Reboque de Âncora/Reboque e Abastecimento de Âncora (AHT/AHTS) detinham 42,4% da participação do mercado de embarcações de apoio offshore em 2025; em contraste, a categoria de embarcações multiuso, construção subsea e tripulação de prontidão tem previsão de crescer a um CAGR de 9,5% até 2031.

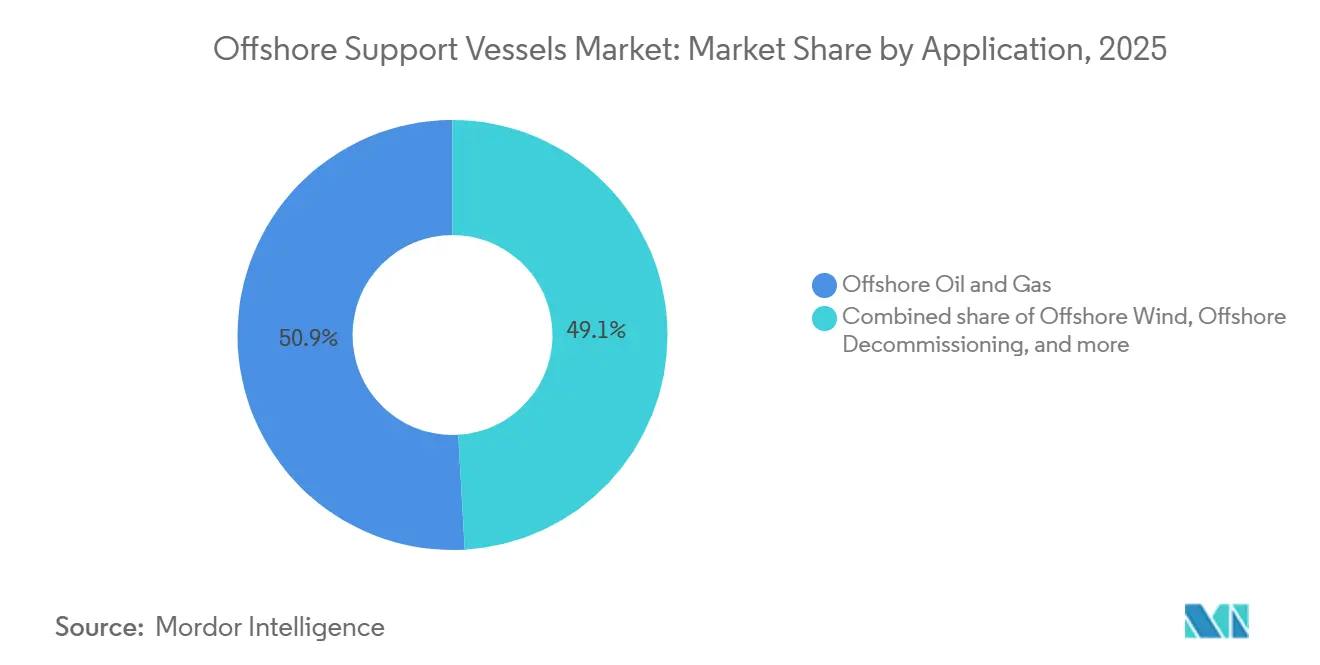

- Por aplicação, petróleo e gás manteve uma participação de 50,9% no tamanho do mercado de embarcações de apoio offshore em 2025, enquanto a energia eólica offshore avança a um CAGR de 15,9% até 2031.

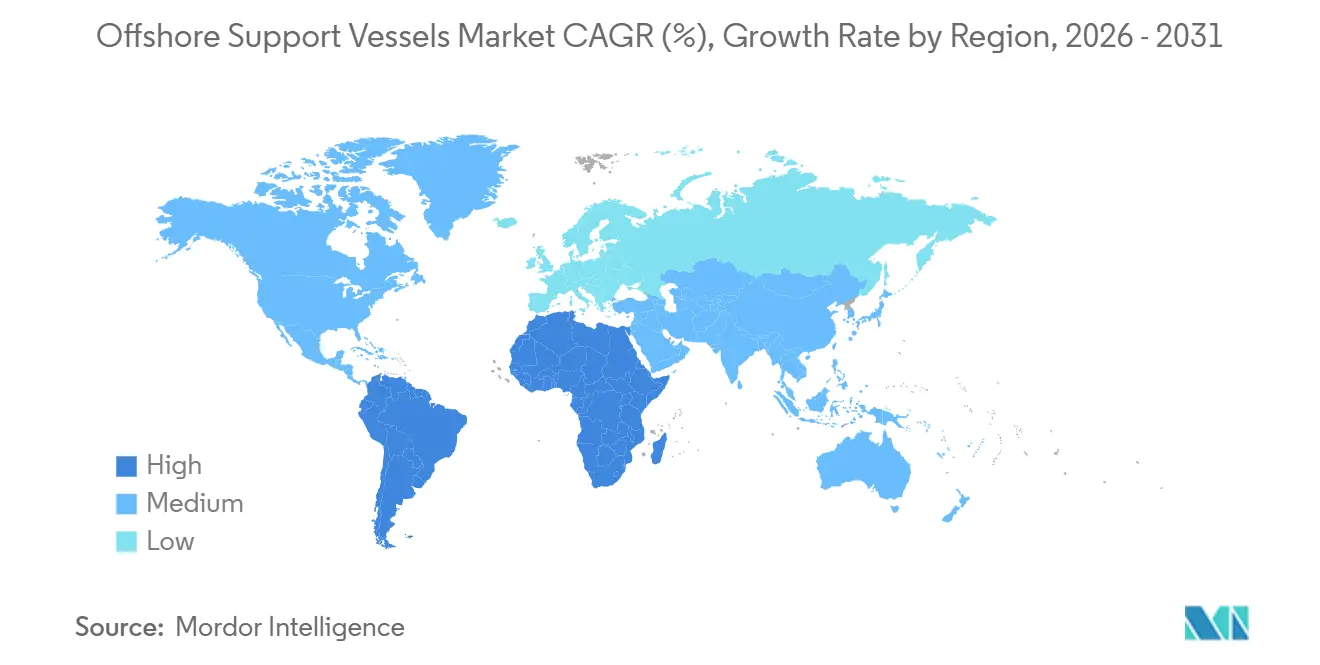

- Por geografia, a América do Norte liderou com 33,7% de participação no mercado de embarcações de apoio offshore em 2025, enquanto a Ásia-Pacífico está posicionada para o CAGR mais rápido, de 9,1%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Embarcações de Apoio Offshore

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclo de alta no CAPEX de E&P offshore | 2.1% | Global, com concentração no Golfo do México, Mar do Norte, pré-sal do Brasil, Oriente Médio | Médio prazo (2-4 anos) |

| Aceleração das instalações de energia eólica offshore | 2.5% | Europa (Mar do Norte, Báltico), Ásia-Pacífico (China, Taiwan, Coreia do Sul), costa atlântica nascente da América do Norte | Longo prazo (≥4 anos) |

| Mandatos mais rígidos de descomissionamento | 0.7% | Mar do Norte (Reino Unido, Noruega), Golfo do México, Sudeste Asiático (Malásia, Tailândia) | Médio prazo (2-4 anos) |

| Aumento nos sistemas de produção flutuante (FPSO, FLNG) | 1.2% | Pré-sal do Brasil, África Ocidental (Angola, Nigéria), Guiana, Sudeste Asiático | Médio prazo (2-4 anos) |

| Renovação da frota envelhecida e demanda por retrofit verde | 1.3% | Global, liderado por operadores europeus sob o EU ETS, seguido pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Otimização de OPEX orientada por dados (gêmeos digitais, CBM) | 0.9% | Global, adoção antecipada no Mar do Norte (Noruega, Reino Unido) e Golfo do México | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Ciclo de Alta no CAPEX de E&P Offshore

Os orçamentos de exploração offshore se recuperaram em 2024-2025 à medida que os operadores sancionaram projetos adiados durante a recessão de 2020, impulsionando o mercado de embarcações de apoio offshore. A Chevron alocou 7 bilhões de USD para interligações no Golfo do México com início previsto para 2026, enquanto a ExxonMobil aprovou o campo Hammerhead na Guiana no início de 2025, ambos os programas exigindo suporte contínuo de AHT/AHTS e PSV.[1] O desenvolvimento Bonga North da Shell na Nigéria e a campanha Maromba da BW Energy no Brasil exemplificam a abrangência geográfica. A utilização de sondas subiu para 88% em meados de 2024, elevando as diárias de embarcações DP-2 a mais de 25.000 USD no Mar do Norte. Os proprietários de embarcações com frotas jovens e de alta especificação estão, portanto, posicionados para capturar contratos a tarifa plena, enquanto a tonelagem envelhecida enfrenta a paralisação a frio.

Aceleração das Instalações de Energia Eólica Offshore

Desenvolvedores europeus e asiáticos estão comissionando parques de escala gigawatt que estão fortalecendo o mercado de embarcações de apoio offshore ao depender de embarcações de operação de serviço especializadas, suporte ao lançamento de cabos e unidades de transferência de tripulação. A Cadeler obteve um contrato de 500 milhões de USD em 2025 para o projeto Hornsea 3 da Ørsted, implantando tonelagem de instalação além de embarcações de espera e abastecimento. A China adicionou 6 GW de energia eólica offshore em 2024, elevando a utilização de transferência de tripulação acima de 80% nas províncias costeiras.[2] A aprovação do Bureau of Ocean Energy Management dos EUA para os projetos Empire Wind e Sunrise Wind em 2024 abriu um mercado restrito pela Jones Act, onde embarcações em conformidade comandam diárias superiores a 50.000 USD.[3] Esses projetos exigem capacidade DP-2 ou superior, grandes áreas de convés e passarelas walk-to-work, impulsionando encomendas de novas construções da Damen e da Ulstein.

Renovação da Frota Envelhecida e Demanda por Retrofit Verde

A idade média da frota atingiu 18 anos em 2024, estimulando investimentos em sistemas de duplo combustível a metanol e híbridos com bateria em todo o mercado de embarcações de apoio offshore. A Eidesvik converteu dois PSVs em 2025, reduzindo a intensidade de carbono em 80% e garantindo contratos de longo prazo com a Equinor com precificação vinculada à sustentabilidade. A Maersk Supply Service investiu 45 milhões de USD em retrofits híbridos em quatro manipuladores de âncora em 2024, reduzindo o consumo de combustível em 20% durante as operações de DP.[4] Os proprietários que não estavam dispostos ou não conseguiam financiar as atualizações aceleraram a sucateamento, restringindo a oferta efetiva e sustentando a recuperação das tarifas, mesmo com a queda nominal no número de cascos.

Otimização de OPEX Orientada por Dados

A análise preditiva está reduzindo o tempo de inatividade e os custos de combustível em todo o mercado de embarcações de apoio offshore. O Bureau Veritas lançou uma plataforma de gêmeo digital em 2024 que agenda a manutenção durante as escalas em porto, evitando avarias offshore. A empresa norueguesa Seavium relatou uma economia de combustível de 12% em oito PSVs ao otimizar o trim e o roteamento. A Bourbon conectou 30 embarcações a uma infraestrutura de IoT em 2025, prevendo falhas com 72 horas de antecedência e reduzindo as despesas de manutenção em 18% em relação ao ano anterior. A adoção começou nas frotas do Mar do Norte e do Golfo do México, mas está se expandindo à medida que os afretadores exigem prontidão digital nas licitações.

Análise de Impacto das Restrições*

| Restrição | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta volatilidade do preço do petróleo | -1.4% | Global, aguda em bacias offshore marginais com ponto de equilíbrio acima de USD 60/barril | Curto prazo (≤2 anos) |

| Custos de novas construções intensivos em capital | -1.1% | Global, mais agudo em mercados que exigem tonelagem especializada (Lei Jones, SOVs de energia eólica offshore) | Longo prazo (≥4 anos) |

| Escassez de tripulação experiente | -0.8% | Global, mais severa no Mar do Norte, Golfo do México e mercados em crescimento da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Capacidade limitada de estaleiros e altos preços do aço | -0.9% | Global, concentrada nos centros de construção naval asiáticos (China, Coreia do Sul, Singapura) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Volatilidade do Preço do Petróleo

O Brent oscilou entre USD 70 e USD 90 em 2024-2025, com Decisões Finais de Investimento adiadas para campos de maior custo. A TotalEnergies adiou o projeto Begonia em Angola, deixando quatro PSVs ociosos destinados à campanha. A Tidewater divulgou no terceiro trimestre de 2024 que 12% de sua frota enfrentava o vencimento de contratos sem trabalho de continuidade imediato, evidenciando a sensibilidade à incerteza de preços. A volatilidade favorece o xisto de ciclo curto em detrimento dos compromissos offshore de vários anos, reduzindo a demanda por embarcações na África Ocidental e no Golfo dos EUA.

Escassez de Tripulação Experiente

A Organização Marítima Internacional alerta para um déficit de 89.510 oficiais até 2026. A Solstad deixou oito embarcações ociosas em 2024 por não conseguir contratar operadores de DP e engenheiros-chefes. A obtenção da certificação DP Ilimitado exige 180 dias de tempo no mar mais cursos, criando um pipeline de treinamento de dois anos. Déficits agudos na Ásia-Pacífico forçam os operadores a importar tripulação europeia com salários premium, comprimindo as margens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embarcação: Dominância AHT/AHTS Encontra Crescimento Multiuso

As unidades AHT/AHTS garantiram 42,4% de participação no mercado de embarcações de apoio offshore em 2025, impulsionadas por movimentações de sondas em águas profundas no Golfo do México, Mar do Norte e África Ocidental, com embarcações modernas com tração de ≥ 15.000 toneladas operando acima de 82% de utilização no centro de frota da Tidewater. As Embarcações de Abastecimento de Plataforma (PSVs) vieram em seguida, apoiando a logística de fluidos de perfuração e provisões; a utilização de PSVs no Mar do Norte subiu para 78% em 2024 com base nas campanhas da Equinor e da Aker BP.

O grupo "Outros Tipos", composto por embarcações de suporte multiuso (MPSVs), unidades de construção subsea e embarcações de tripulação de prontidão, superará o crescimento geral a um CAGR de 9,5%, pois os armadores valorizam ativos que podem alternar entre intervenção em poços, lançamento de cabos e resposta a emergências. A Saipem implantou o MPSV Constellation III em 2025 na instalação do FPSO Mero-3 da TotalEnergies, demonstrando capacidade DP-3 e guindaste de 400 toneladas. Mandatos regulatórios nas águas do Reino Unido e da Alemanha agora exigem embarcações de segurança dedicadas a 30 minutos dos arrays de turbinas, expandindo a demanda por embarcações de prontidão. A Damen entregou seis unidades Fast Crew Supplier 2710 em 2024, cada uma transportando 26 técnicos em estados de mar de até 2,5 m.

Por Aplicação: Petróleo e Gás como Âncora Enquanto a Energia Eólica Acelera

O petróleo e gás reteve 50,9% do tamanho do mercado de embarcações de apoio offshore em 2025, sustentado pelo portfólio de afretamento de 62 embarcações da Petrobras na Bacia de Santos do pré-sal do Brasil e pelo projeto Anchor da Chevron no Golfo do México. O descomissionamento também sustenta a demanda: o regulador do Reino Unido estima que 2.000 poços e 500 plataformas precisam de abandono até 2030, necessitando de suporte de içamento pesado e tamponamento e abandono.

A energia eólica offshore, no entanto, é a aplicação de crescimento mais rápido, expandindo-se a um CAGR de 15,9%. O Hornsea 3 da Ørsted, sozinho, contratou 12 embarcações de operação e serviço e oito barcos de transferência de tripulação para uma fase de operações de 25 anos. A expansão da energia eólica nos EUA ao longo da costa atlântica é limitada pela capacidade da Lei Jones, incentivando os estaleiros domésticos a investir apesar dos prazos de entrega de 36 meses. Nichos emergentes incluem mineração subsea e aquicultura offshore, onde a Loke Marine da Noruega iniciou um contrato de amostragem do fundo do mar de dois anos em 2025.

Análise Geográfica

A América do Norte detinha 33,7% da participação no mercado de embarcações de apoio offshore em 2025, impulsionada por 22 sondas ativas no Golfo do México e projetos eólicos nos EUA em estágio inicial. As restrições da Lei Jones significam que apenas 12 embarcações de operação e serviço conformes estão disponíveis para um pipeline atlântico de 30 GW, elevando as tarifas de afretamento acima de USD 50.000 por dia e impulsionando novos pedidos em estaleiros da Costa do Golfo, apesar dos longos prazos de entrega. O projeto Bay du Nord do Canadá, sancionado em 2025, precisará de seis PSVs DP-2 e duas unidades AHTS a partir de 2028.

A Europa combina a intensidade de perfuração no Mar do Norte com a maior base instalada de energia eólica offshore do mundo. Os projetos Hornsea 3 da Ørsted e Sofia da RWE juntos bloquearam 20 embarcações de operação e serviço até 2050, garantindo fluxos de receita de longa duração para a Cadeler e a Seaway 7. A Alemanha aprovou 4 GW de nova capacidade eólica em 2024, estimulando a demanda por lançamento de cabos. A Noruega perfurou 15 poços de exploração em 2024, o maior número desde 2019, mantendo a utilização de AHTS com base em Stavanger acima de 80%.

A Ásia-Pacífico registrará um CAGR de 9,1% até 2031, impulsionada pela meta da China de 100 GW de energia eólica offshore até 2030 e pelo programa de águas profundas Krishna-Godavari da Índia. A China instalou 6,3 GW em 2024, elevando a utilização de transferência de tripulação acima de 85% em bases costeiras como Yangjiang. A ONGC da Índia perfurou oito poços em águas profundas em 2024, afretando PSVs DP-2 de Singapura e da Malásia. O parque eólico Star of the South da Austrália, aprovado em 2024, precisará de seis embarcações de operação e serviço a partir de 2028.

Panorama regulatório

A regulamentação está moldando cada vez mais as especificações técnicas e a economia operacional das embarcações de apoio offshore (OSV) no que diz respeito a segurança, transporte de pessoal e relatórios de emissões. Sob a Organização Marítima Internacional (IMO), emendas que entram em vigor em 1º de janeiro de 2026 acrescentam requisitos para equipamentos de elevação em navios de construção offshore, tornando mais rígidas as expectativas quanto a padrões de equipamentos e documentação em embarcações de construção e apoio subaquático. Paralelamente, o Código Internacional de Segurança para Navios que Transportam Pessoal Industrial da IMO (Código IP) (Capítulo XV) aplica-se a navios de carga e embarcações de alta velocidade que transportam mais de 12 pessoas de pessoal industrial, para embarcações construídas a partir de 1º de julho de 2024. Isso reforça a demanda por embarcações de apoio à construção e à energia eólica offshore especificamente projetadas, com arranjos compatíveis para pessoal industrial.

Na Europa, a conformidade em matéria de emissões está passando de declarações voluntárias para dados auditáveis e, em seguida, para exposição a custos de carbono. O Regulamento (UE) 2015/757 (EU MRV) aplica o monitoramento e a divulgação de gases de efeito estufa a navios offshore de 400 GT ou mais a partir de 1º de janeiro de 2025, elevando o padrão de conformidade para operadores de OSV que atendem jurisdições da UE. Nos Estados Unidos, a Guarda Costeira dos EUA (USCG) formalizou expectativas de segurança de navegação para embarcações que operam em instalações de energia renovável offshore ou nas proximidades destas, por meio da NVIC 03-23, influenciando o roteamento, as avaliações de risco e os procedimentos de interface com o local para atividades de transporte de tripulação e serviços restritos pelo Jones Act em torno de áreas de projetos eólicos offshore.

Cenário Competitivo

A concentração do mercado permanece moderada: os cinco principais operadores, Tidewater, Bourbon, Maersk Supply Service, Seacor Marine e Edison Chouest Offshore, detêm aproximadamente 35% da capacidade global, deixando espaço para especialistas regionais manobrar. Tecnologia e credenciais ambientais agora superam o tamanho bruto da frota. A compra de USD 180 milhões de 12 PSVs modernos da Swire Pacific pela Tidewater em 2024 permitiu a aposentadoria de cascos mais antigos e o afretamento imediato de tonelagem DP-2 em campanhas de energia eólica na Ásia-Pacífico. O programa de retrofit híbrido de USD 45 milhões da Maersk Supply Service garantiu contratos vinculados à sustentabilidade com a Equinor a taxas premium.

A vantagem digital é outro diferencial. O conjunto de manutenção preditiva da Bourbon proporcionou 22% de redução no tempo de inatividade e garantias de disponibilidade de 98%, uma vantagem em que atrasos de sondas custam aos operadores USD 500.000 por dia. A Solstad conquistou um nicho em suporte à construção com um contrato DP-3 de 10 anos para o Normand Maximus, uma das apenas oito unidades comparáveis no mundo. Disruptores como a Cadeler canalizam capital específico para energia eólica, USD 600 milhões captados em 2024, para embarcações de instalação de turbinas de próxima geração, aumentando a pressão competitiva sobre os incumbentes centrados em petróleo.

Líderes do Setor de Embarcações de Apoio Offshore

Transocean

Valaris

Seadrill

Noble

Shelf Drilling

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A renovação da frota e a capacidade de retrofit ancoram o espaço em branco do mercado, dado o envelhecimento da frota operacional e requisitos de conformidade mais rígidos, enquanto as vagas em estaleiros permanecem limitadas. Os operadores estão direcionando capital para capacidades de menor emissão e maior especificação, em vez de acréscimos genéricos de tonelagem. A Maersk Supply Service comprometeu 45 milhões de dólares em retrofits híbridos em quatro rebocadores de manuseio de âncoras em 2024, e a Eidesvik converteu dois PSVs em 2025, vinculando as atualizações a contratos de longo prazo com a Equinor. Com uma idade mediana da frota de 18 anos (2024) e obrigações de relatório de emissões da UE (MRV a partir de 1º de janeiro de 2025), o argumento em favor de atualizações híbridas a bateria, prontas para metanol e prontas para digitalização se fortalece, junto com serviços terceirizados de engenharia, classificação e eficiência energética que reduzem o tempo de inatividade durante a doca seca.

As operações e a construção de energia eólica offshore também estão ampliando necessidades de serviço plurianuais que favorecem proprietários com capacidade walk-to-work, DP-2 ou superior, e acomodações de maior conforto, além de restrições de conteúdo local em alguns mercados. Em julho de 2026, a Ørsted e a Windcat assinaram contratos de longo prazo para sete embarcações de transferência de tripulação para apoiar operações de parques eólicos no Reino Unido, a partir de Grimsby, ilustrando como os requisitos da fase operacional se traduzem em contratos multi-embarcações e sustentam a utilização de tripulações e embarcações modernas. Programas de financiamento e construção de novas embarcações específicas para energia eólica também continuam, incluindo a Cadeler, que organizou uma linha de crédito verde a prazo de 247 milhões de euros (apoiada pela EIFO) em julho de 2026 para financiar a construção de sua embarcação de instalação de turbinas eólicas. Isso sustenta um pipeline de investimentos para serviços especializados de apoio à energia eólica offshore e serviços adjacentes de OSV.

Desenvolvimentos recentes do setor

- Julho de 2026: Ørsted e Windcat assinaram contratos de longo prazo para sete embarcações de transferência de tripulação para apoiar operações eólicas offshore no Reino Unido, com base em Grimsby. A estrutura multi-embarcações aumenta a visibilidade da utilização para operadores de CTV e reforça a demanda por capacidade de transporte de pessoal construída especificamente, vinculada a operações de parques eólicos de longa duração.

- Janeiro de 2026: A DOF garantiu um contrato de quatro anos com a Petrobras para sua embarcação de apoio a ROV Skandi Commander, com início dos trabalhos previsto para janeiro de 2027 e valor estimado do contrato de cerca de 150 milhões de dólares. A adjudicação amplia a presença da DOF no Brasil e reforça a licitação sustentada de tonelagem de apoio subaquático e ROV de alta especificação em programas do pré-sal e programas offshore relacionados.

- Novembro de 2025: A Windcat assinou um acordo com o Damen Shipyards Group para uma nova Embarcação de Apoio a Acomodação Multipropósito (MP-ASV), com opção para cinco embarcações adicionais. A medida expande o pipeline de construção de ativos de apoio offshore voltados para energia eólica que combinam acomodação com capacidade de convés e elevação, e sinaliza que os proprietários estão priorizando embarcações flexíveis capazes de cobrir tanto o apoio à construção quanto a logística da fase operacional.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado é definido como a receita gerada por embarcações de apoio offshore que são fretadas ou operadas para transportar suprimentos, tripulação e equipamentos, e para fornecer reboque, ancoragem, standby e suporte marítimo similar para atividades de energia offshore em águas globais.

Exclusões de escopo: O dimensionamento exclui navios navais e embarcações de trabalho em vias navegáveis interiores, e também exclui a receita de logística terrestre e serviços portuários que é faturada fora dos contratos de tarifa diária de OSV.

Visão geral da segmentação

- Por Tipo de Embarcação

- Embarcações de Reboque de Âncora/Embarcações de Reboque e Abastecimento de Âncora (AHT/AHTSs)

- Embarcações de Abastecimento de Plataforma (PSV)

- Outros Tipos (MPSV, Subsea, Tripulação de Prontidão)

- Por Aplicação

- Petróleo e Gás Offshore

- Energia Eólica Offshore

- Descomissionamento Offshore

- Outras Aplicações

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Noruega

- Alemanha

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Nigéria

- Angola

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de um mapa claro da demanda de atividade offshore e disponibilidade de frota, para que as suposições posteriores não fiquem soltas. Fontes públicas, como as perspectivas de fornecimento de petróleo e gás offshore da IEA, estatísticas de produção offshore da EIA, reguladores nacionais de offshore e agências de arrendamento, e referências de segurança e registro da IMO/estado de bandeira, são usadas para ancorar os níveis de atividade e as regras operacionais.

Também revisamos apresentações a investidores de proprietários de OSV, relatórios anuais e notas de teleconferências de resultados para acompanhar a utilização, a direção das tarifas diárias e as mudanças de frota por classe de embarcação. Além disso, usamos assinaturas pagas para dados financeiros e inteligência de empresas, além de uma base de dados focada em navios e um serviço de acompanhamento de contratos e licitações para verificar cruzadamente trabalhos adjudicados, sinais de implantação de embarcações e prazos. As fontes listadas aqui são ilustrativas e não exaustivas, e revisamos referências públicas adicionais para apoiar a coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

As informações primárias vêm de entrevistas e pesquisas curtas com proprietários e operadores de OSV, gerentes de fretamento e comerciais, equipes de projetos offshore e partes interessadas em aquisições marítimas em toda a APAC, EMEA e Américas. As discussões foram usadas para confirmar como as tarifas diárias são cotadas, como a utilização se comporta por bacia e estação, e quais classes de embarcações estão sendo substituídas ou mantidas distintas; em seguida, ajustamos as premissas do modelo onde diferenças foram observadas de forma consistente.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 13% | APAC: 47% |

| Nível médio: 45% | Líderes funcionais/de unidade: 30% | EMEA: 32% |

| Participantes menores: 16% | Gerentes: 57% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento principal usa uma construção top-down, na qual os níveis de atividade offshore são reconstruídos por bacia e depois traduzidos em demanda de OSV por meio de premissas de intensidade de serviço e mix de embarcações. Na prática, começamos por indicadores como número de sondas offshore e dias em contrato, cronogramas de projetos subaquáticos e de energia eólica offshore, e atividade de produção e manutenção offshore, que são então convertidos em dias-embarcação esperados para PSVs, AHTS e outras funções comuns de OSV.

Uma vez formado o conjunto de dias-embarcação, o preço é aplicado usando faixas de tarifas diárias observadas e um mix ponderado que reflete a duração do contrato, a exposição ao mercado spot e as faixas típicas de utilização. Para manter os totais realistas, corroboramos os resultados com aproximações seletivas bottom-up, como a amostragem de tarifas de fretamento divulgadas, a verificação de frotas representativas em relação à utilização declarada, e a validação da receita implícita por embarcação em relação a intervalos de desempenho relatados. As previsões são desenvolvidas usando análise de cenários em torno de capex offshore, início de projetos regionais e normalização da utilização, seguidas de atualizações graduais das tarifas diárias com base em dados primários e resultados recentes de licitações. Onde os dados são escassos para bacias menores, as lacunas são tratadas usando curvas de utilização e tarifas proxy de regiões comparáveis, seguidas de testes de estresse do impacto na revisão.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais de mercado independentes, incluindo mudanças na oferta de frota, volumes de licitações e direção da utilização, antes que os números finais sejam aprovados. Se uma região apresentar um salto acentuado que não seja sustentado por sondas, cronograma de projetos ou trabalho adjudicado, reverificamos as premissas e recontatamos os entrevistados relevantes para esclarecimento.

As estimativas passam por revisões de analistas em múltiplas etapas, nas quais os dados de entrada, a lógica de unidades e as conversões de moeda são verificados quanto à consistência e a valores atípicos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças na sanção de projetos offshore, redefinições repentinas de tarifas diárias ou mudanças significativas na capacidade da frota. Antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atualizada, alinhada ao corte de dados atual.

Comparação do tamanho do mercado global de embarcações de apoio offshore da Mordor Intelligence com outras estimativas publicadas

Os números de mercado de OSV publicados podem parecer muito distantes entre si mesmo quando se referem aos mesmos tipos de embarcações, porque o momento da captura dos preços e a forma como as tarifas são calculadas em média entre trabalho spot e a prazo não são tratados da mesma maneira. As diferenças também aparecem quando as fontes misturam a receita de apoio à energia eólica offshore no mesmo grupo, ou quando usam uma definição mais ampla de embarcação de trabalho que inclui serviços marítimos adjacentes.

Em uma abordagem orientada por atualizações, a dispersão é frequentemente explicada pelo momento em que a conversão de moeda é fixada, pela rapidez com que as curvas de tarifas diárias são atualizadas após os ciclos de licitação, e por se a utilização é tratada como uma média anual ou uma proxy de temporada de pico. É por isso que o valor de 2026 neste relatório foi atualizado usando as verificações mais recentes de contratos e utilização, junto com indicadores de pesquisa documental, uma disciplina aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 23,08 bilhões de dólares (2026) | |

| Editora de Pesquisa do Setor A | 25,60 bilhões de dólares (2024) | Usa um ano-base anterior e pode refletir um ciclo de tarifas diferente, e nem sempre é claro se o preço é uma captura fortemente baseada em spot ou uma média anual combinada entre tipos de contrato. |

| Plataforma de Pesquisa B | 22,71 bilhões de dólares (2024) | Um valor de 2024 mais baixo pode resultar de premissas de progressão mais lenta das tarifas diárias e de uma trajetória de utilização mais conservadora, e a janela de previsão é diferente, o que pode alterar o que é tratado como o ponto de partida normalizado. |

Entre os três valores, a maior parte da diferença pode ser atribuída à escolha do ano-base, à forma como a utilização é calculada em média e à forma como as tarifas diárias são atualizadas e convertidas para USD. Ao manter o limite do mercado vinculado à receita de fretamento e operação de OSV e ao forçar cada etapa a se reconciliar com atividade observável e sinais de licitação, o número final permanece transparente e replicável mesmo quando as condições mudam rapidamente.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embarcações de apoio offshore em 2026?

O mercado de embarcações de apoio offshore está avaliado em USD 23,08 bilhões em 2026, continuando sua trajetória em direção a USD 34,09 bilhões até 2031.

Quais fatores impulsionam a demanda por novas embarcações de apoio offshore?

O aumento das instalações de energia eólica offshore, a recuperação no CAPEX de exploração em águas profundas e a necessidade de substituir tonelagem envelhecida por navios de baixa emissão e prontos para o digital são os principais impulsionadores da demanda.

Qual classe de embarcação domina o setor?

As unidades AHT/AHTS permanecem a maior classe individual, detendo 42,4% de participação no mercado de embarcações de apoio offshore em 2025, graças ao seu papel crítico em movimentações de sondas e ancoragem em águas profundas.

Por que as tarifas de afretamento estão subindo no segmento de energia eólica offshore dos EUA?

As restrições da Lei Jones limitam o número de embarcações conformes, criando escassez de oferta justamente quando os projetos eólicos da Costa Leste entram em construção, o que eleva as diárias acima de USD 50.000.

Quais tecnologias os armadores estão adotando para reduzir os custos operacionais?

Propulsão híbrida a bateria, motores de duplo combustível a metanol, manutenção preditiva e gêmeos digitais estão sendo implantados para reduzir o consumo de combustível, as emissões e o tempo de inatividade não planejado.

Qual é a gravidade da escassez de tripulação?

A Organização Marítima Internacional projeta um déficit de 89.510 oficiais até 2026, atrasando a implantação de embarcações e inflacionando as folhas de pagamento, especialmente nos mercados em crescimento da Ásia-Pacífico.

Página atualizada pela última vez em: