Tamanho e Participação do Mercado de Fidelidade de Luz (Li-Fi)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

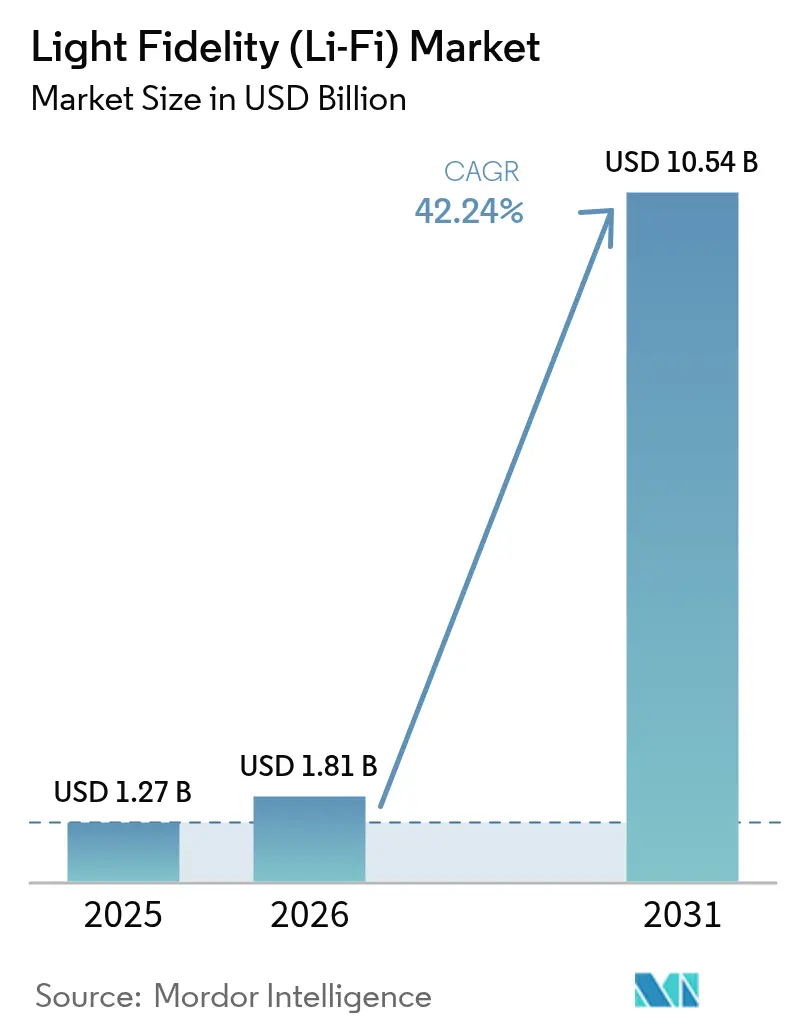

| Tamanho do Mercado (2026) | 1.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 42.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fidelidade de Luz (Li-Fi) pela Mordor Intelligence

Espera-se que o tamanho do mercado de Fidelidade de Luz (Li-Fi) aumente de USD 1,27 mil milhões em 2025 para USD 1,81 mil milhões em 2026 e atinja USD 10,54 mil milhões até 2031, crescendo a um CAGR de 42,24% durante 2026-2031. O impulso comercial acelerou após a norma de interoperabilidade IEEE 802.11bb eliminar o risco de dependência de fornecedor único, enquanto as implantações em larga escala do Exército dos EUA validaram a resiliência em campo. As empresas agora encaram a comunicação óptica sem fio como uma camada segura que complementa o Wi-Fi, especialmente em ambientes onde o congestionamento de espectro, a interferência eletromagnética ou as ameaças de espionagem comprometem as soluções de rádio. Os primeiros adotantes na área da saúde, aviação e automação industrial relatam menos interrupções de rede, menor latência e maior confiança na segurança dos dados, criando uma procura impulsionada pelos pares que vai além dos ciclos tradicionais de renovação de iluminação. O consequente aumento na atividade de projetos-piloto sustenta um robusto pipeline de projetos de retrofit e greenfield programados para iniciar durante 2026-2028.

Principais Conclusões do Relatório

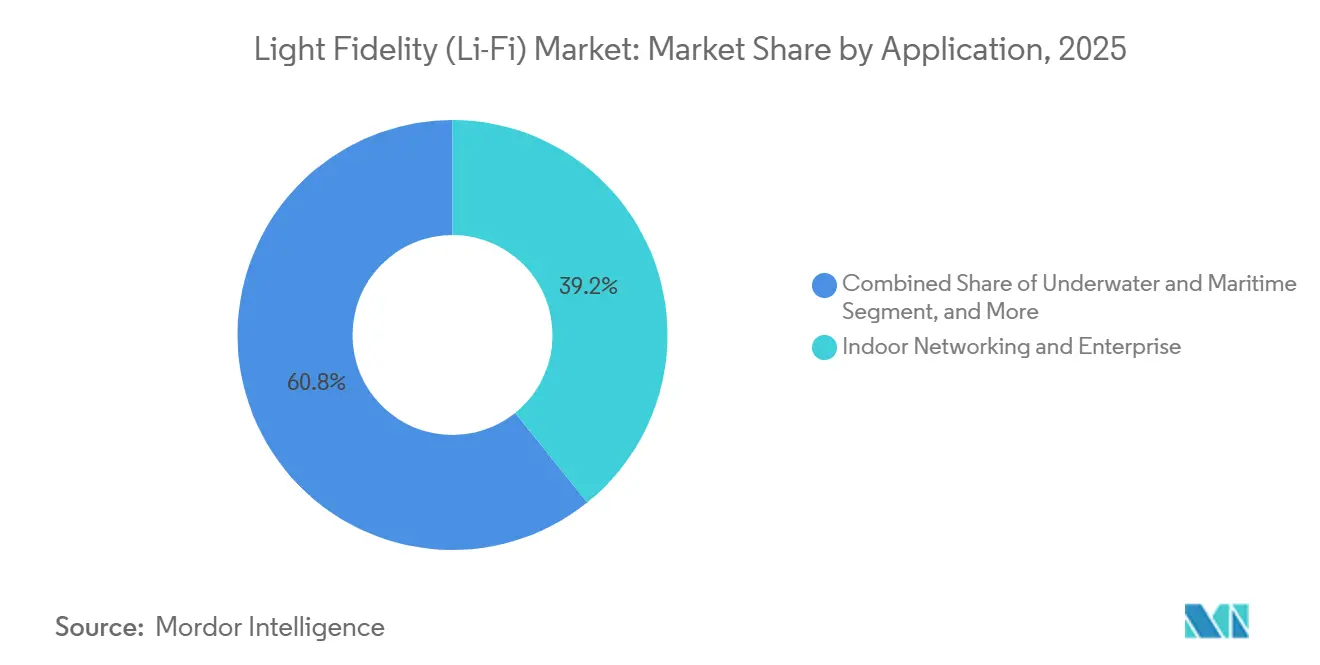

- Por aplicação, redes internas e empresas lideraram com 39,21% da participação do mercado de Fidelidade de Luz (Li-Fi) em 2025, enquanto as aplicações subaquáticas e marítimas estão projetadas para expandir a um CAGR de 43,66% até 2031.

- Por componente, os LEDs representaram 47,38% da receita de 2025, enquanto os fotodetetores estão previstos para crescer a um CAGR de 43,26% durante 2026-2031.

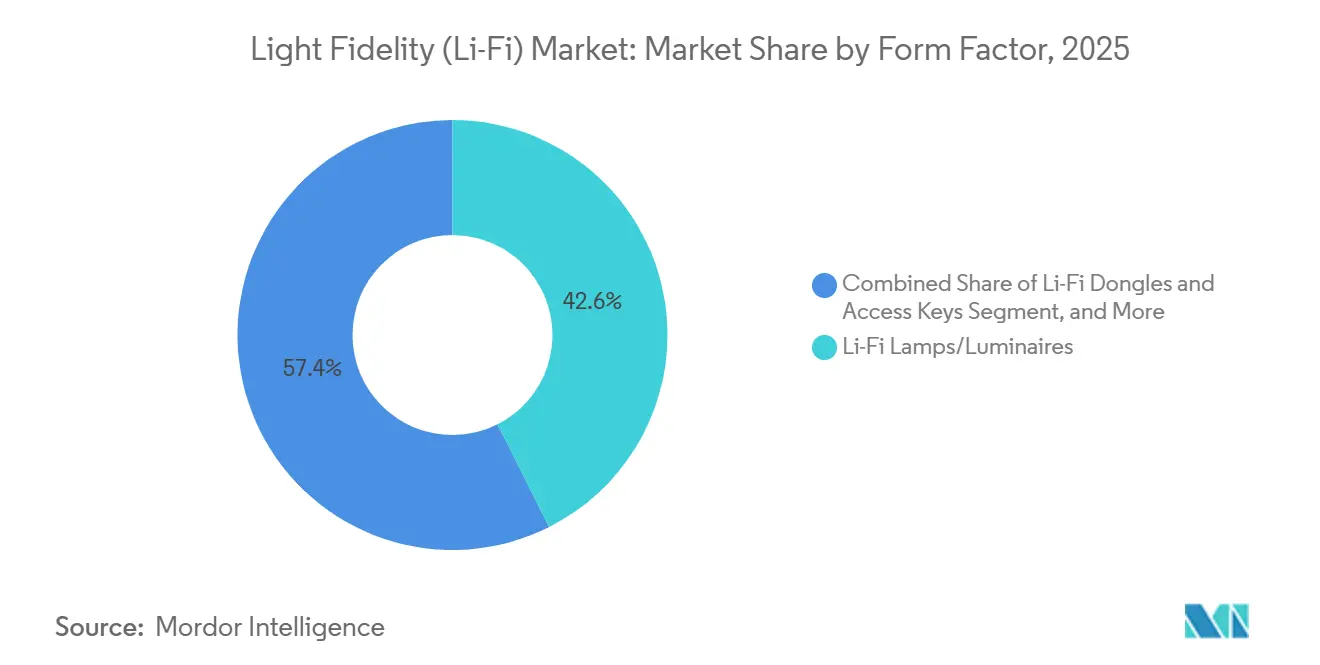

- Por fator de forma, as lâmpadas e luminárias Li-Fi representaram 42,57% da participação do mercado de Fidelidade de Luz (Li-Fi) em 2025, enquanto os dongles e chaves de acesso devem crescer a um CAGR de 43,04% até 2031.

- Por utilizador final, as empresas representaram 36,89% da receita de 2025, mas o transporte e a logística deverão registar o crescimento mais rápido com um CAGR de 43,21% ao longo do período de previsão.

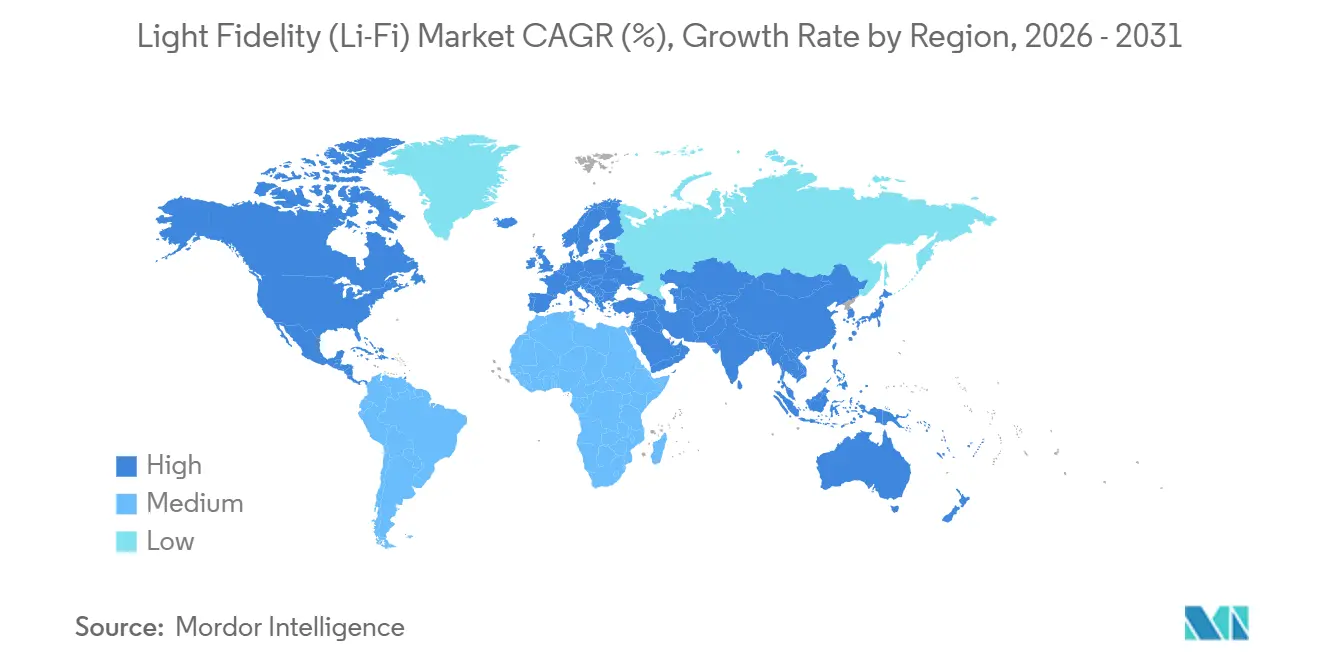

- Por geografia, a América do Norte dominou com 38,42% da receita de 2025, enquanto a Ásia-Pacífico está posicionada para a maior expansão regional a um CAGR de 43,29% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Fidelidade de Luz (Li-Fi)

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Onda de Retrofit de Iluminação LED | +8.5% | Global, com concentração inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| Norma de Interoperabilidade IEEE 802.11bb | +7.2% | Global | Curto prazo (≤ 2 anos) |

| Links Seguros Sem RF para Defesa e Saúde | +6.8% | América do Norte, Europa, Ásia-Pacífico (centros de defesa e saúde) | Médio prazo (2-4 anos) |

| Adoção de Conectividade em Cabine de Voo | +5.1% | Global, liderado pelos mercados de aviação da Europa e América do Norte | Médio prazo (2-4 anos) |

| Links Industriais Baseados em VCSEL Acima de 10 Gbps | +4.3% | Centros de manufatura da Ásia-Pacífico, América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Mandatos de Sala Limpa com Restrição de RF | +3.6% | Global, concentrado em regiões de manufatura de semicondutores e farmacêuticos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Onda de Retrofit de Iluminação LED

As organizações que substituíram luminárias fluorescentes por LEDs durante 2020-2025 encaram agora o Li-Fi como uma atualização incremental em vez de uma construção greenfield. A Wieland Electric demonstrou o modelo em 2025 ao incorporar moduladores ópticos em luminárias existentes, evitando novas passagens de cabos e colocando links de 250 Mbps em funcionamento em dias.[1]Wieland Electric, "Wieland Electric Utiliza Tecnologia LiFi na Produção Interna," wieland-electric.com Os gestores de instalações fundem os orçamentos de iluminação e redes, pelo que as economias de energia combinadas e os ganhos de conectividade encurtam os períodos de retorno em comparação com implementações sem fio separadas. À medida que mais fornecedores de iluminação comercializam luminárias "prontas para Li-Fi", as equipas de aquisição especificam a capacidade antecipadamente, garantindo a procura futura. A dinâmica de retrofit converte, portanto, um ciclo de manutenção de rotina num grande funil endereçável para a comunicação óptica sem fio.

Norma de Interoperabilidade IEEE 802.11bb

A ratificação formal do IEEE 802.11bb em 2023, seguida de avisos de aquisição governamental que exigem hardware compatível, eliminou o risco de múltiplos fornecedores que antes travava os projetos-piloto.[2]Instituto de Engenheiros Eletricistas e Eletrônicos, "Norma IEEE 802.11bb," ieee.org As empresas integram agora os pontos de acesso Li-Fi nos frameworks existentes de segurança IP e qualidade de serviço, eliminando a necessidade de pilhas de TI paralelas. Os fabricantes de chipsets dispõem de regras de design claras que suportam a produção em volume e reduzem a diferença de custo em relação ao Wi-Fi. O alinhamento com as normas também facilita a certificação global, permitindo que os fabricantes comercializem uma única família de produtos em todo o mundo. A confiança resultante comprime os ciclos de vendas e eleva as previsões de expedição a curto prazo.

Links Seguros Sem RF para Defesa e Saúde

Os sinais de luz permanecem dentro de cones de cobertura definidos, impedindo o vazamento de rádio que adversários ou espiões podem explorar. A implantação de 4.000 unidades Kitefin pelo Exército dos EUA na Europa e África provou que a comunicação óptica sem fio resiste a ambientes contestados mantendo as assinaturas de RF próximas de zero.[3]British Broadcasting Corporation, "Empresa de Tecnologia de Luz Fecha Acordo com o Exército dos EUA," bbc.com O Ministério da Defesa da Índia seguiu com ensaios da Marinha que citam benefícios de segurança e menores taxas espectrais. Os hospitais adotam o mesmo princípio para proteger os dados dos pacientes e evitar interferências eletromagnéticas com dispositivos médicos. Os endossos militares e clínicos têm alta credibilidade, pelo que setores adjacentes como finanças e infraestrutura crítica estão agora a realizar projetos-piloto de Li-Fi para reforçar as suas redes.

Adoção de Conectividade em Cabine de Voo

As companhias aéreas precisam de mais largura de banda por passageiro do que os links via satélite ou ar-terra podem fornecer economicamente. A integração de transmissores Li-Fi na iluminação superior proporciona a cada assento um canal gigabit dedicado sem introduzir ruído de RF que complique a certificação de aviônicos. Os primeiros ensaios europeus relatam transmissão mais fluida e menos reclamações de clientes, aumentando a probabilidade de retrofits em toda a frota antes de 2030. Os fabricantes de aeronaves exploram opções de instalação em fábrica que poderiam incorporar backbones ópticos durante a montagem, poupando peso e mão de obra de instalação. O sucesso na aviação eleva a consciência pública e demonstra que o Li-Fi opera com segurança num dos ambientes mais regulamentados do mundo.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado Custo dos Dispositivos em Comparação com o Wi-Fi | -5.8% | Global, particularmente nos segmentos residencial e de pequenas empresas sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Bloqueio de Linha de Visão e Curto Alcance | -4.2% | Global | Médio prazo (2-4 anos) |

| Regulamentação Fragmentada do Espectro Óptico | -2.7% | Global, com variações regionais nos limites de segurança fotobiológica | Médio prazo (2-4 anos) |

| Lacunas de Segurança em Sistemas Híbridos Li-Fi e Wi-Fi | -1.9% | América do Norte, Europa (setores empresarial e governamental) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo dos Dispositivos em Comparação com o Wi-Fi

Os pontos de acesso Li-Fi e os recetores USB ainda custam três a cinco vezes mais do que equipamentos Wi-Fi comparáveis, um prémio que desincentiva escolas, startups e proprietários de habitação. O kit LiFiMAX Compact da Oledcomm reduz o atrito de instalação, mas permanece com preços direcionados a locais sensíveis à segurança em vez de adoção em massa. O requisito de hardware duplo — transcetores tanto nas lâmpadas como nos dispositivos cliente — duplica a lista de materiais. Até que chipsets integrados apareçam em computadores portáteis e tablets convencionais, os custos de dongle por utilizador manterão o custo total de propriedade elevado. Os fornecedores estão a experimentar modelos de arrendamento e subscrição, mas a adoção a curto prazo ainda depende de aplicações onde a segurança ou a prevenção de interferências justifica o gasto adicional.

Bloqueio de Linha de Visão e Curto Alcance

Os feixes ópticos não conseguem penetrar paredes nem contornar obstáculos, pelo que os utilizadores perdem conectividade quando saem das zonas iluminadas. O Bridge XC da pureLiFi move sinais gigabit através de janelas, mas a solução apenas ajuda equipamentos de instalações fixas de clientes, não dispositivos em roaming. Grandes espaços devem instalar redes densas de luminárias para obter cobertura total, aumentando os custos de capital e energia em comparação com o rádio. A luz solar intensa ou a iluminação de tarefa de alta intensidade pode sobrecarregar os recetores, forçando uma modulação adaptativa que reduz o débito nas horas de maior luminosidade diurna. Os designs híbridos de Li-Fi e Wi-Fi atenuam algumas lacunas, mas a complexidade adicional desafia as equipas de TI com poucos recursos. Estas restrições físicas moderam o entusiasmo pelas redes totalmente ópticas em projetos sensíveis ao custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Validação pela Defesa Acelera a Adoção Comercial

As implementações de redes internas e empresariais representaram 39,21% da participação do mercado de Fidelidade de Luz (Li-Fi) em 2025, confirmando que salas de conferências seguras, suites executivas e salas de negociação formam o maior conjunto de receitas atual. Hospitais, fábricas e aeroportos adicionaram volume constante de projetos-piloto, aumentando a confiança de que o Li-Fi funciona de forma fiável fora dos laboratórios. O nicho subaquático e marítimo, embora pequeno hoje, está projetado para expandir a um CAGR de 43,66% até 2031, à medida que as marinhas e os operadores offshore substituem os links de rádio atenuados por sistemas de laser azul-verde. As instalações de saúde continuam a ganhar favor porque os sinais ópticos não interferem com equipamentos de suporte de vida, permitindo que as áreas de cuidados ao paciente se tornem zonas fiáveis de alta largura de banda. No geral, o forte desempenho inicial em ambientes de missão crítica valida o Li-Fi para implementações empresariais mais amplas.

Os endossos da defesa criam um efeito cascata que acelera a aquisição em setores civis. Os testes de campo militares demonstraram que os links ópticos permanecem resistentes a interferências e livres de emissões detetáveis, uma conclusão que ressoa junto dos serviços financeiros e operadores de infraestrutura crítica que temem a espionagem. Os ensaios de aviação mostram que os passageiros podem receber conteúdo gigabit sem adicionar ruído de RF aos aviônicos, alargando ainda mais o apelo da tecnologia. O interesse nas casas inteligentes permanece de nicho, mas os jogadores e utilizadores de escritório em casa já pagam prémios por links ópticos de baixa latência, sugerindo uma gradual descida ao consumidor. Em conjunto, os diversos caminhos de adoção diversificam o risco e sustentam uma perspetiva sólida para o tamanho do mercado de Fidelidade de Luz (Li-Fi) associado à amplitude de aplicações.

Por Componente: Os Fotodetetores Lideram na Corrida pela Velocidade

Os LEDs representaram 47,38% da receita de componentes de 2025, uma vez que a maioria das organizações faz retrofit de luminárias existentes em vez de investir em emissores autónomos. O seu domínio reflete a realidade prática de que as luzes de teto já cobrem escritórios e fábricas, pelo que adicionar modulação de dados exige hardware adicional mínimo. Os fotodetetores, no entanto, estão a caminho de registar o crescimento mais rápido, com um CAGR de 43,26% de 2026 a 2031, à medida que os fotodíodos de avalanche e os fotomultiplicadores de silício ampliam o alcance e desbloqueiam débitos multi-gigabit. Os filtros ópticos e as lentes de precisão complementam os novos recetores ao afinar o foco do feixe e bloquear a luz ambiente, essencial para átrios com luz solar e fábricas com paredes de vidro. A receita de software e serviços aumenta em paralelo, à medida que as empresas precisam de painéis de controlo que orquestrem o roaming entre Li-Fi e Wi-Fi.

Uma transição para transmissores de cavidade vertical emissores de superfície baseados em laser está em curso, particularmente em ambientes de manufatura que exigem latência determinística. Embora os lasers ainda representem apenas uma pequena parcela do mercado de Fidelidade de Luz (Li-Fi), a sua capacidade de atingir 10 Gbps suporta visão de máquina em tempo real e robótica, criando nova procura por detetores avançados. Os microcontroladores e moduladores tornam-se mais complexos porque a codificação adaptativa mantém os links estáveis durante variações de iluminação, aumentando assim o conteúdo de semicondutores por luminária. À medida que os fornecedores perseguem os limites de segurança ocular em vez do brilho bruto, as melhorias na sensibilidade dos recetores tornam-se a principal alavanca para os ganhos de cobertura. Esta mudança redireciona o valor dos LEDs de commodities para componentes de fotónica e processamento de sinal de maior margem.

Por Fator de Forma: Os Dongles Colmatam a Lacuna até à Chegada dos Chipsets Nativos

As lâmpadas e luminárias Li-Fi representaram 42,57% da receita de 2025, indicando que a iluminação e a conectividade integradas permanecem o ponto de entrada mais fácil para os proprietários de edifícios. As luminárias integradas reduzem a desordem no teto e simplificam a distribuição de energia, permitindo que os engenheiros especifiquem um único dispositivo em vez de pontos de acesso e luzes separados. Os dongles e chaves de acesso, em contrapartida, devem registar um CAGR de 43,04% até 2031, porque as culturas de utilização de dispositivos próprios requerem formas rápidas de ligar computadores portáteis e tablets existentes. Os módulos e chipsets atraem fabricantes de equipamento original ansiosos por incorporar transcetores ópticos em computadores portáteis, monitores e sensores industriais, reduzindo a pegada do fator de forma. Cada categoria suporta uma fase de adoção distinta, garantindo que nenhum tipo de hardware único domine a participação do mercado de Fidelidade de Luz (Li-Fi) em todos os casos de uso.

Os projetos-piloto iniciais tipicamente começam com sticks USB-C para que as equipas de TI possam validar o desempenho sem abrir dispositivos selados. Uma vez que os resultados satisfaçam os critérios de segurança e débito, as instalações frequentemente transitam para luminárias de teto que cobrem salas inteiras e não requerem acessórios para o utilizador. As luminárias integradas beneficiam de ciclos de substituição de 10 a 15 anos, garantindo receitas recorrentes de software à medida que os fornecedores lançam atualizações de firmware. Os fornecedores de dongles respondem adicionando funcionalidades sem driver e plug-and-play que reduzem os pedidos ao helpdesk e permitem reconfigurações rápidas de postos de trabalho partilhados. Com o tempo, espera-se que a integração de chipsets em eletrónica de consumo convencional reduza os volumes de dongles, mas a procura intermédia garante uma mistura de receitas equilibrada que estabiliza o tamanho global do mercado de Fidelidade de Luz (Li-Fi).

Por Utilizador Final: A Logística Lidera a Próxima Onda de Adoção

As empresas representaram 36,89% da receita de 2025, sublinhando que os escritórios corporativos, bancos e laboratórios de investigação são atualmente os principais financiadores dos fornecedores de Li-Fi. Estes utilizadores valorizam os links ópticos para proteger discussões sensíveis e propriedade intelectual, evitando o congestionamento de RF típico dos campus urbanos densos. O transporte e a logística estão previstos para registar a subida mais acentuada, com um CAGR de 43,21% até 2031, à medida que os veículos de guiamento automático e as prateleiras inteligentes requerem conectividade sem fio determinística em armazéns ricos em metal. Os clientes governamentais e de defesa permanecem âncoras estratégicas porque a resiliência de campo validada acelera as aprovações internas, mesmo que os volumes de encomendas flutuem com os ciclos orçamentais. A procura residencial permanece limitada pelo preço, mas os consumidores preocupados com a privacidade estão a criar um nicho crescente para casas inteligentes sem RF.

Os fabricantes industriais instalam Li-Fi nas linhas de produção para ligar braços robóticos, sensores e câmaras de inspeção sem licenciamento de espectro, melhorando o tempo de atividade em instalações sensíveis ao ruído. As implementações em armazéns também aproveitam o posicionamento por luz visível para precisão ao nível do centímetro, eliminando a necessidade de etiquetas de localização em tempo real separadas e reduzindo o investimento de capital. As instituições de saúde, outra classe de clientes de alta confiança, implementam links ópticos em salas cirúrgicas para eliminar interferências eletromagnéticas, reforçando as credenciais dos fornecedores. Em conjunto, estes setores verticais distribuem o risco e suportam a expansão incremental da participação do mercado de fidelidade de luz, garantindo que o crescimento não dependa de uma única categoria de utilizador final.

Análise Geográfica

A América do Norte comandou 38,42% da receita de 2025, colocando a região no topo da tabela de participação do mercado de fidelidade de luz. Os mandatos federais de cibersegurança e o financiamento sustentado da defesa continuam a ancorar a procura nos setores governamental e de serviços financeiros. Os fornecedores também beneficiam da ampla penetração de LED, que acelera os retrofits de Li-Fi nos campus corporativos. Os investimentos em manufatura local encurtam as cadeias de abastecimento e satisfazem as regras de conteúdo doméstico, reforçando ainda mais a confiança dos compradores. A perspetiva de crescimento da região permanece sólida, embora a sua expansão prevista fique atrás da da Ásia-Pacífico.

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 43,29% até 2031, a taxa de crescimento regional mais elevada registada para o mercado de fidelidade de luz. Os projetos-piloto apoiados pelo governo na China, Índia, Japão e Coreia do Sul canalizam subsídios para fábricas inteligentes e corredores de cidades inteligentes, criando encomendas âncora iniciais para fornecedores domésticos. Os ministérios da defesa financiam comunicações seguras de frota que evitam bandas de rádio congestionadas, e as instituições de ensino instalam Li-Fi em laboratórios de investigação para proteger a propriedade intelectual. Espera-se que os ecossistemas de componentes emergentes em torno de matrizes VCSEL e fotodetetores reduzam os custos e permitam lançamentos comerciais em larga escala. À medida que o alinhamento com as normas melhora, as implementações transfronteiriças permitirão que os fornecedores asiáticos exportem soluções chave-na-mão.

A Europa segue de perto, impulsionada por códigos rigorosos de compatibilidade eletromagnética e regulamentos de privacidade que favorecem o confinamento óptico. As companhias aéreas fazem retrofit das cabines com arneses de iluminação Li-Fi, enquanto os proprietários de escritórios instalam salas de reunião seguras para atrair inquilinos de prestígio. Os governos do Médio Oriente e de África realizam projetos-piloto da tecnologia em locais de infraestrutura crítica, e os operadores de logística da América Latina testam-na em armazéns de grande altura onde as reflexões de rádio degradam a fiabilidade do Wi-Fi. Embora estas regiões detenham atualmente participações modestas, os ensaios bem-sucedidos poderão desbloquear uma procura reprimida, adicionando volume incremental ao tamanho global do mercado de fidelidade de luz durante o período de previsão.

Panorama Competitivo

O mercado de fidelidade de luz permanece moderadamente fragmentado, sem que nenhum fornecedor controle mais de metade da receita global. A Signify N.V. aproveita a sua vasta base de iluminação instalada e oferece agora o Trulifi 6004 com validação FIPS 140-3, uma credencial que abre portas a compradores federais dos EUA. A pureLiFi posiciona-se como líder de inovação, comercializando chipsets que demonstram um débito de 10 Gbps e forjando alianças com fornecedores de acesso sem fio fixo. A Oledcomm e a Velmenni OÜ focam-se nos setores vertical de aviação e industrial, enquanto a Panasonic Holdings Corp visa os retrofits empresariais na Ásia.

Os movimentos estratégicos recentes sublinham a intensificação da concorrência. Em 2025, a Signify N.V. garantiu múltiplos contratos de agências após receber certificação criptográfica, cimentando o seu papel como a escolha padrão para links internos seguros. Em março de 2026, a pureLiFi apresentou o Connectivity DNA e a unidade de janela Bridge XC Flex, um produto de autoinstalação em cinco minutos destinado a operadoras de telecomunicações que procuram soluções de última milha. A Terra Ferma abriu uma fábrica em Colorado Springs para localizar as cadeias de abastecimento de defesa, e a Latécoère integrou hardware Li-Fi nas estruturas de cabine de aeronaves para fornecer serviço gigabit ao nível do assento.

Especialistas em componentes como a KYOCERA SLD Laser Inc, a Broadcom Inc e a Lite-On Technology Corp estão a lançar no mercado matrizes VCSEL e fotodetetores de alta sensibilidade, permitindo que integradores de segundo nível entrem sem investigação e desenvolvimento óptico completo. Espera-se que a crescente disponibilidade de chipsets reduza os custos de hardware e desloque a concorrência para software, segurança e funcionalidades de gestão de rede. À medida que os grupos de trabalho do IEEE estendem as normas de infraestrutura fixa para dispositivos móveis, o campo de jogo deverá alargar-se, favorecendo as empresas que combinam experiência em silício com orquestração em nuvem escalável.

Líderes do Setor de Fidelidade de Luz (Li-Fi)

Signify N.V.

pureLiFi Ltd

Oledcomm SAS

LiFi Group

Panasonic Holdings Corp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A pureLiFi apresentou a sua plataforma Connectivity DNA de 10 Gbps no Mobile World Congress, confirmando as entregas da unidade de janela de autoinstalação Bridge XC Flex ainda em 2026.

- Janeiro de 2026: Investigadores do ISEL-IPL e do CTS-UNINOVA-LASI demonstraram um sistema de coordenação de veículos de guiamento automático por luz visível sustentando 500 chegadas de veículos por hora na SPIE Photonics West.

- Novembro de 2025: A Terra Ferma confirmou uma instalação de manufatura de Li-Fi de USD 1,3 milhões em Colorado Springs, criando 120 postos de trabalho para servir compradores de defesa e aeroespacial.

- Outubro de 2025: A Nav Wireless Technology concluiu a primeira implementação comercial de Li-Fi em hospitais de Nova Iorque, transmitindo registos de pacientes sem interferência de RF.

Âmbito do Relatório Global do Mercado de Fidelidade de Luz (Li-Fi)

O Relatório do Mercado de Fidelidade de Luz é Segmentado por Aplicação (Redes Internas e Empresas, Saúde e Dispositivos Médicos, Veículos e Transporte, Subaquático e Marítimo, Aeroespacial e Defesa, Casa Inteligente e Eletrónica de Consumo, Automação Industrial e Armazém), Componente (LEDs, Fotodetetores, Microcontroladores e Moduladores, Filtros Ópticos e Lentes, Software e Serviços), Fator de Forma (Lâmpadas/Luminárias Li-Fi, Dongles e Chaves de Acesso Li-Fi, Módulos/Chipsets Li-Fi, Luminárias Li-Fi Integradas), Utilizador Final (Empresas, Governo e Defesa, Residencial, Transporte e Logística, Manufatura Industrial) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Médio Oriente e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Redes Internas e Empresas |

| Saúde e Dispositivos Médicos |

| Veículos e Transporte |

| Subaquático e Marítimo |

| Aeroespacial e Defesa |

| Casa Inteligente e Eletrónica de Consumo |

| Automação Industrial e Armazém |

| LEDs |

| Fotodetetores |

| Microcontroladores e Moduladores |

| Filtros Ópticos e Lentes |

| Software e Serviços |

| Lâmpadas/Luminárias Li-Fi |

| Dongles e Chaves de Acesso Li-Fi |

| Módulos/Chipsets Li-Fi |

| Luminárias Li-Fi Integradas |

| Empresas |

| Governo e Defesa |

| Residencial |

| Transporte e Logística |

| Manufatura Industrial |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Médio Oriente | ||

| África | África do Sul | |

| Egito | ||

| Restante de África | ||

| Por Aplicação | Redes Internas e Empresas | ||

| Saúde e Dispositivos Médicos | |||

| Veículos e Transporte | |||

| Subaquático e Marítimo | |||

| Aeroespacial e Defesa | |||

| Casa Inteligente e Eletrónica de Consumo | |||

| Automação Industrial e Armazém | |||

| Por Componente | LEDs | ||

| Fotodetetores | |||

| Microcontroladores e Moduladores | |||

| Filtros Ópticos e Lentes | |||

| Software e Serviços | |||

| Por Fator de Forma | Lâmpadas/Luminárias Li-Fi | ||

| Dongles e Chaves de Acesso Li-Fi | |||

| Módulos/Chipsets Li-Fi | |||

| Luminárias Li-Fi Integradas | |||

| Por Utilizador Final | Empresas | ||

| Governo e Defesa | |||

| Residencial | |||

| Transporte e Logística | |||

| Manufatura Industrial | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Médio Oriente | |||

| África | África do Sul | ||

| Egito | |||

| Restante de África | |||

Principais Questões Respondidas no Relatório

Com que velocidade o Li-Fi pode transmitir dados em implementações reais?

Os sistemas comerciais atuais operam a 1-2 Gbps, e as demonstrações de fornecedores atingiram 10 Gbps, suportando aplicações empresariais e industriais de alta largura de banda.

Quais são os principais fatores de custo na adoção de Li-Fi para escritórios?

O gasto inicial centra-se em luminárias com Li-Fi integrado e dongles por utilizador, embora os projetos de retrofit compensem parte da despesa ao reutilizar as luminárias LED e a fiação existentes.

Qual setor vertical está previsto para crescer mais rapidamente na adoção de Li-Fi até 2031?

O transporte e a logística, impulsionados pela coordenação de veículos de guiamento automático em armazéns, estão projetados para registar o CAGR mais acentuado até 2031.

Como é que o Li-Fi melhora a segurança da rede em comparação com o Wi-Fi?

Os sinais ópticos permanecem dentro da área iluminada e não conseguem penetrar paredes, criando um link fisicamente contido que reduz o risco de escuta e interferência.

Quando é que os chipsets nativos de Li-Fi aparecerão em computadores portáteis e telemóveis convencionais?

As primeiras integrações estão programadas para chegar a dispositivos comerciais selecionados após 2026, com uma implementação mais ampla para o consumidor esperada quando os volumes do 802.11bb reduzirem o custo dos chipsets.

Que região está projetada para atrair o investimento mais agressivo em Li-Fi durante o período de previsão?

A Ásia-Pacífico está posicionada para a taxa de crescimento mais elevada, à medida que os projetos-piloto apoiados pelo governo na China, Índia, Japão e Coreia do Sul escalam para implementações completas.

Página atualizada pela última vez em: