Tamanho e Participação do Mercado de Biorreatores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.10% CAGR |

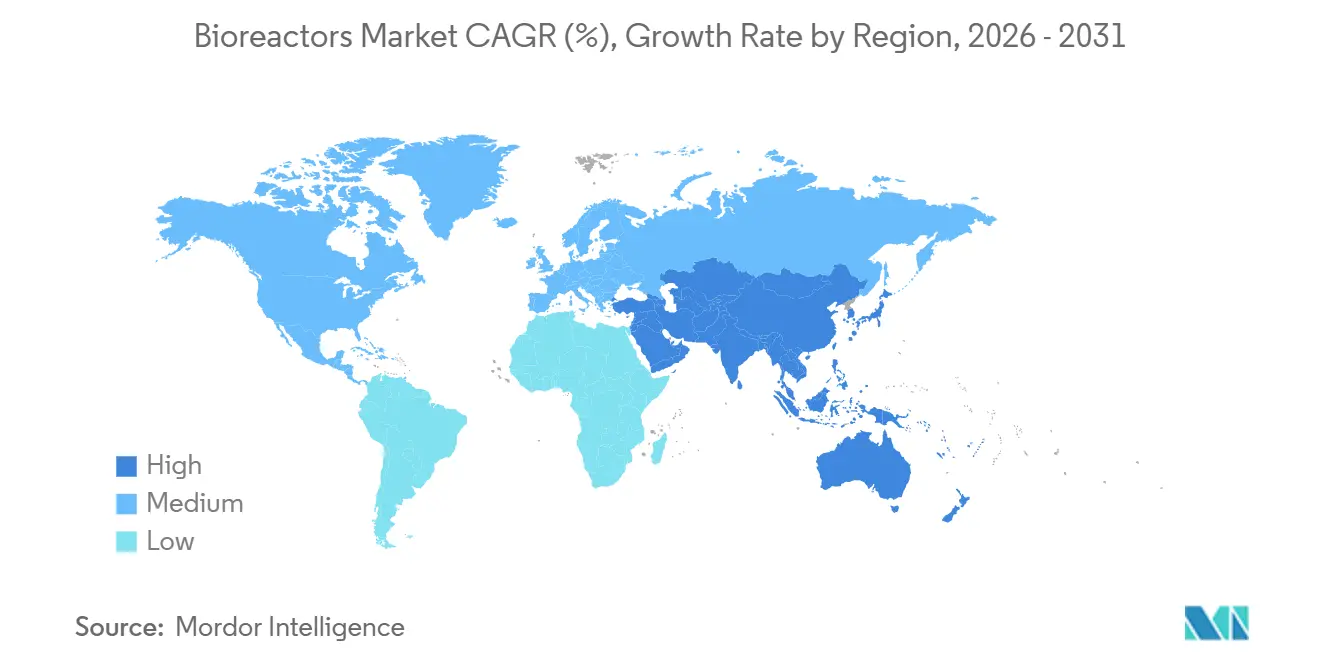

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

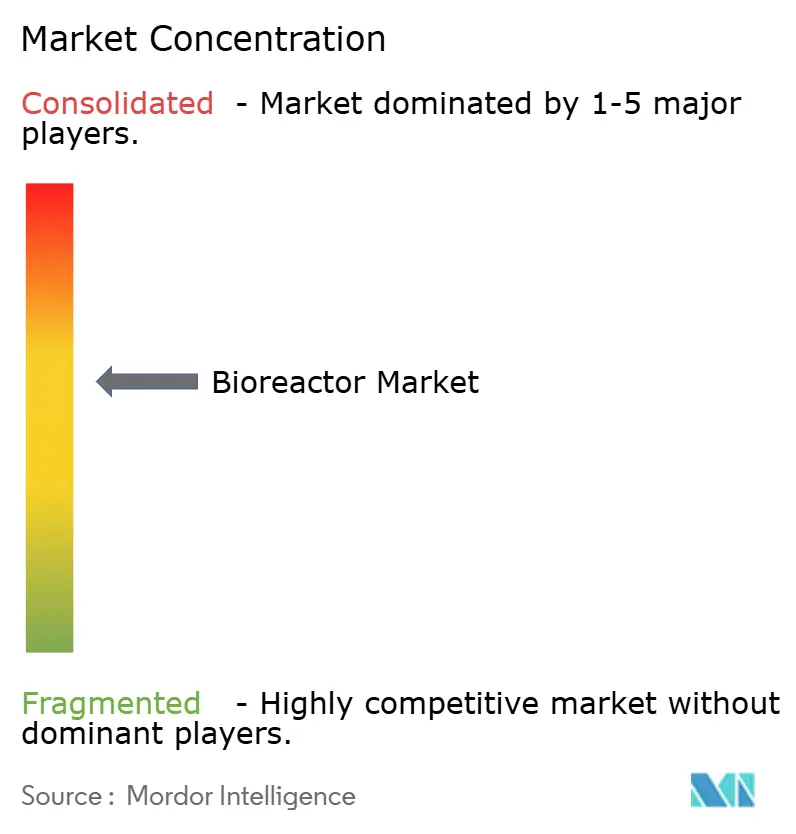

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biorreatores por Mordor Intelligence

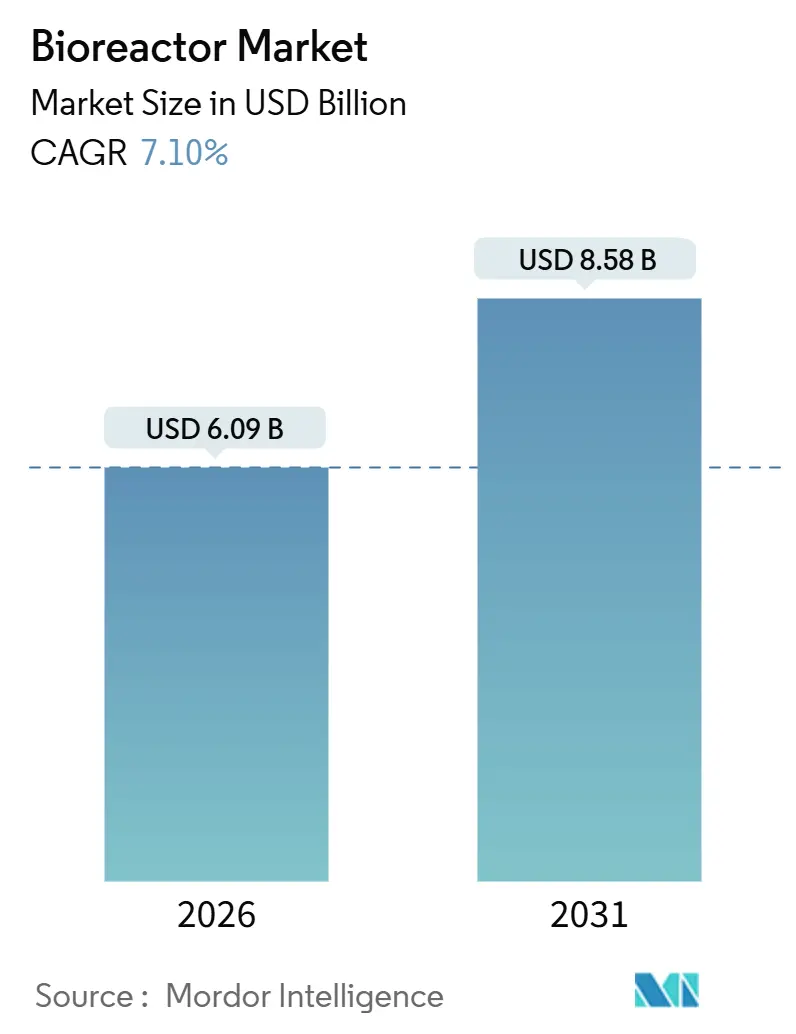

O tamanho do Mercado de Biorreatores é estimado em USD 6,09 bilhões em 2026, e espera-se que atinja USD 8,58 bilhões até 2031, a um CAGR de 7,10% durante o período de previsão (2026-2031).

A crescente demanda por capacidade flexível em terapia celular e gênica, o financiamento sustentado para a preparação de vacinas e a adoção mais ampla de tecnologia de uso único continuam a redefinir como as empresas biofarmacêuticas e os fabricantes contratados alocam seu capital. Cronogramas acelerados de desenvolvimento de processos e a crescente aceitação do bioprocesamento contínuo encurtam o caminho da descoberta ao fornecimento comercial, enquanto os gêmeos digitais e a análise em linha impulsionam o setor em direção ao controle de parâmetros em tempo real. A intensidade competitiva está aumentando à medida que fornecedores integrados agrupam hardware, consumíveis e software, bloqueando os clientes em ecossistemas que promovem receita recorrente e altos custos de troca. A fragilidade da cadeia de suprimentos para polímeros de grau médico e uma crescente lacuna de talentos em engenharia de bioprocesos contrabalançam a demanda, especialmente em regiões que correm para internalizar capacidade como proteção contra riscos geopolíticos.

Principais Conclusões do Relatório

- Por tipo, os sistemas de aço inoxidável lideraram o mercado de biorreatores, respondendo por 47,00% da participação de mercado em 2025. Em contrapartida, as configurações de uso único têm previsão de avançar a um CAGR de 10,10% até 2031.

- Por uso, a produção em escala total respondeu por 58,80% do tamanho do mercado de biorreatores em 2025, enquanto as instalações em escala piloto têm projeção de expansão a um CAGR de 9,00% entre 2026 e 2031.

- Por escala, 200 L – 1.500 L respondeu por 39,00% do tamanho do mercado de biorreatores em 2025, enquanto acima de 1.500 L tem projeção de expansão a um CAGR de 10,20% entre 2026 e 2031.

- Por tipo de controle, o automatizado (MFCs) respondeu por 64,00% do tamanho do mercado de biorreatores em 2025, e tem projeção de expansão a um CAGR de 8,50% entre 2026 e 2031.

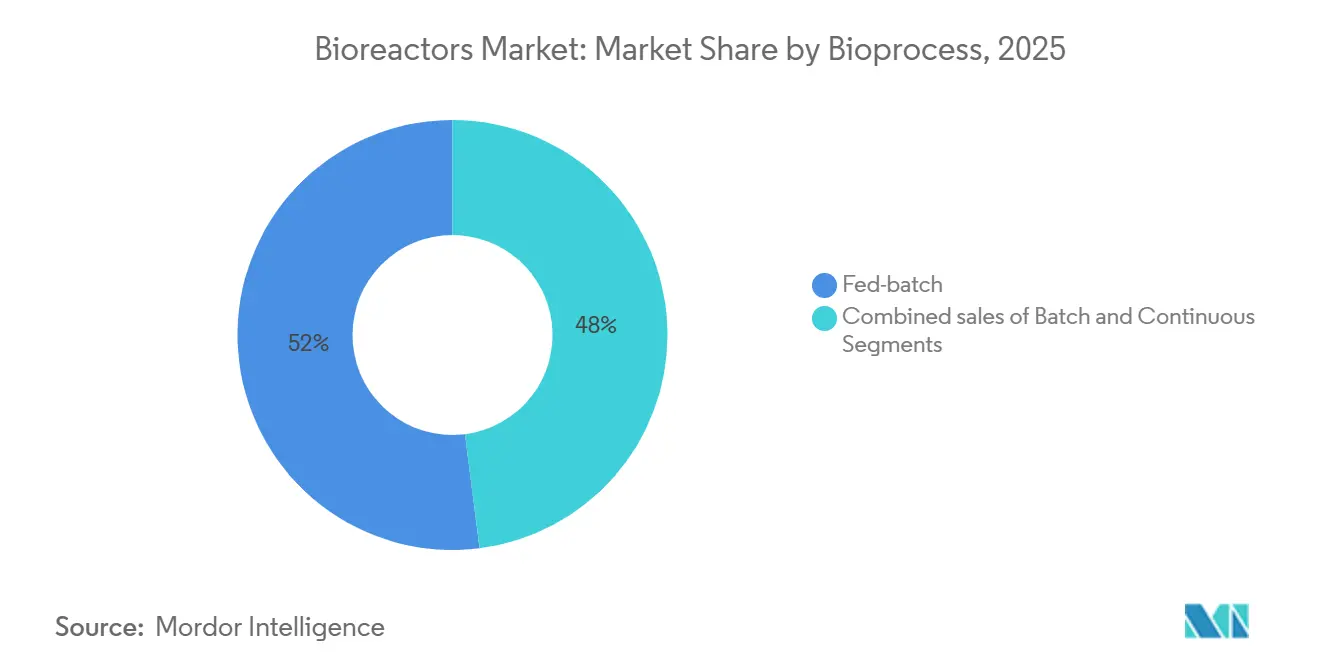

- Em 2025, os bioprocesos, incluindo o fed-batch, retiveram 52,00% da participação do mercado de biorreatores; os sistemas contínuos têm projeção de crescimento a um CAGR de 10,50% até 2031.

- Por aplicação, a fabricação farmacêutica e biofarmacêutica capturou 72,00% da receita em 2025, enquanto a terapia celular e gênica deve registrar um CAGR de 10,80% até 2031.

- Por geografia, a América do Norte respondeu por 43,00% da receita em 2025; a região Ásia-Pacífico tem previsão de registrar um CAGR de 8,30%, a taxa de crescimento regional mais rápida até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Biorreatores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos Pipelines de Fabricação de Terapia Celular e Gênica | +2.1% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente Adoção da Tecnologia de Biorreatores de Uso Único | +1.8% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Financiamento Governamental para Capacidade de Vacinas contra Pandemias | +1.2% | América do Norte, Europa, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Crescente Demanda por Fermentação Microbiana em Proteínas Alternativas | +0.9% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração de Controle Avançado de Processos e Gêmeos Digitais | +1.4% | Global | Curto prazo (≤ 2 anos) |

| Expansão de Bioclusters Regionais em Economias Emergentes | +0.8% | Ásia-Pacífico, América Latina, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Pipelines de Fabricação de Terapia Celular e Gênica

Os modelos de fabricação distribuída para terapias autólogas CAR-T e alogênicas favorecem equipamentos de menor porte em detrimento de megaplantas centralizadas. A AGC Biologics reservou USD 350 milhões para uma unidade em Yokohama com vasos de uso único de 2.000 litros, enquanto seu campus em Copenhague dobrou a capacidade com 16 unidades semelhantes programadas para início de operação em 2026. A Fujifilm Diosynth Biotechnologies está investindo USD 1,2 bilhão em uma expansão na Carolina do Norte que utilizará reatores de 20.000 litros para programas de vetor viral e mRNA. A AstraZeneca inaugurou uma instalação de USD 300 milhões em Maryland em 2025 para co-localizar a produção clínica e comercial de terapia celular, acelerando assim os ciclos de transferência de tecnologia. Esses movimentos mostram uma mudança em direção à propriedade de capacidade estratégica para proteger a propriedade intelectual e as margens, aumentando a concorrência por engenheiros de bioprocesos e consumíveis de uso único. Como resultado, o mercado de biorreatores está se movendo em direção a suítes modulares e de rápida implantação que podem ser replicadas em sites globais sem extensa construção civil.

Crescente Adoção da Tecnologia de Biorreatores de Uso Único

As plataformas de uso único superaram a adoção piloto e agora dominam a produção comercial em estágio inicial. A Thermo Fisher Scientific lançou o HyPerforma DynaDrive 2.0 em 2025, reduzindo o estresse de cisalhamento em 25% e permitindo a perfusão em densidades celulares superiores a 100 milhões de células/mL. A Sartorius seguiu com o Biostat STR Geração 3, integrando sensores ópticos de oxigênio dissolvido e controle automatizado de pH que elimina quatro horas de calibração manual por batelada. Os limites de escala continuam a aumentar: a AGC Biologics planeja operações de uso único de 5.000 litros, ultrapassando os limites antes considerados viáveis apenas em aço inoxidável. Embora as avaliações de ciclo de vida revelem que os sistemas reutilizáveis geram de três a cinco vezes menos resíduos plásticos do que os sistemas de uso único, fornecedores como Cytiva e Sartorius lançaram programas de devolução para reciclar filmes e tubulações usados para aplicações não-GMP. Essa dinâmica mantém a sustentabilidade em foco sem desacelerar o impulso do mercado de biorreatores à medida que avança para 2026.

Financiamento Governamental para Capacidade de Vacinas contra Pandemias

Os governos agora tratam a biofabricação local como infraestrutura estratégica equiparada aos semicondutores. Os Estados Unidos comprometeram USD 5 bilhões no âmbito do Projeto NextGen, emitindo contratos para Fujifilm, Lonza e Emergent BioSolutions para uma capacidade combinada de 500.000 litros de nova capacidade[1]Departamento de Saúde e Serviços Humanos dos Estados Unidos, "Prêmios do Projeto NextGen", hhs.gov. O Reino Unido firmou uma parceria de 10 anos no valor de GBP 520 milhões (USD 660 milhões) com a Moderna para desenvolver linhas domésticas de produção de mRNA. A iniciativa de CAD 2,2 bilhões (USD 1,6 bilhão) do Canadá financia expansões na Sanofi Toronto e em um centro nacional em Montreal, protegendo o fornecimento após os gargalos da COVID-19. Os incentivos encurtaram os períodos de retorno para grandes projetos de aço inoxidável, mantendo o mercado de biorreatores atraente para fornecedores que conseguem navegar por longos ciclos de aquisição e requisitos de validação. A ênfase na redundância também impulsiona o planejamento de capacidade em múltiplos sites, aumentando a demanda por equipamentos em todas as regiões.

Crescente Demanda por Fermentação Microbiana em Proteínas Alternativas

A fermentação de precisão requer maior agitação, oxigênio dissolvido elevado e alimentações contínuas de nutrientes distintas dos processos com células de mamíferos. A Impossible Foods escalou a produção de leghemoglobina em reatores de 10.000 litros e alcançou títulos de 15 g/L otimizando a fermentação de Pichia pastoris. A Perfect Day opera unidades de aço inoxidável de 50.000 litros para proteína de soro de leite, reduzindo o gasto de capital por quilograma em 40% por meio de operação contínua. Analistas do setor esperam que o segmento de fermentação de precisão atinja USD 67,9 bilhões até 2032, abrindo uma via de crescimento adjacente para o mercado de biorreatores mais amplo. Fornecedores capazes de projetar internos resistentes à corrosão e limpeza automatizada no local que tolerem caldos ácidos ou alcalinos ganham vantagem competitiva sobre plataformas exclusivamente farmacêuticas. O crescimento da biotecnologia industrial, portanto, diversifica os fluxos de receita dos fornecedores além dos terapêuticos e serve como amortecedor contra a ciclicidade do desenvolvimento de medicamentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da Cadeia de Suprimentos para Polímeros Plásticos de Grau Médico | -0.8% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Alto Gasto de Capital para Instalações de Aço Inoxidável em Grande Escala | -0.6% | Global, especialmente em mercados emergentes | Médio prazo (2-4 anos) |

| Disponibilidade Limitada de Engenheiros de Bioprocesos Qualificados | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Preocupações Ambientais com o Descarte de Resíduos de Uso Único | -0.5% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Suprimentos para Polímeros Plásticos de Grau Médico

Picos de 40%-60% nos preços de resinas de polietileno e acetato de vinil-etileno durante 2021-2023 se estabilizaram em 2024, mas permanecem 25% acima dos níveis pré-pandemia, comprimindo as margens nos conjuntos de uso único. Os prazos de entrega para consumíveis personalizados aumentaram de 12 semanas em 2019 para 26 semanas em 2024, forçando as CDMOs a manter seis meses de estoque de segurança, o que imobiliza capital de giro. A Diretiva de Plásticos de Uso Único da UE isenta dispositivos médicos, mas ainda pressiona os fornecedores de bioprocesos a estabelecer esquemas de reciclagem; a Cytiva lançou um programa europeu de devolução em 2025 para coletar bolsas usadas para recuperação mecânica. Fabricantes menores carecem de poder de negociação com fornecedores de resinas, criando um mercado bifurcado onde as principais CDMOs garantem condições favoráveis. Ao mesmo tempo, os players de médio porte atrasam os planos de capacidade, amortecendo o crescimento do mercado de biorreatores no curto prazo.

Alto Gasto de Capital para Instalações de Aço Inoxidável em Grande Escala

A construção de instalações com reatores individuais superiores a 10.000 litros requer de USD 300 milhões a USD 500 milhões em gastos iniciais e um cronograma de três a cinco anos. A Samsung Biologics, por exemplo, investiu USD 2,3 bilhões no Bio Campus 4, que coloca 256.000 litros em operação em Songdo em 2025. A Boehringer Ingelheim está investindo EUR 500 milhões (aproximadamente USD 540 milhões) em uma expansão na Alemanha, com quatro unidades de 15.000 litros programadas para conclusão em 2027. Esses valores desestimulam novos entrantes em mercados onde o acesso a dívida de baixo custo é limitado, particularmente na Índia, no Brasil e na África do Sul. Consequentemente, muitas empresas de mercados emergentes optam por capacidade de uso único para evitar o arrasto do gasto de capital (capex), mas essa escolha limita os tamanhos máximos de batelada e impede a concorrência direta por grandes contratos de biossimilares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sistemas de Uso Único Reformulam a Economia de Capacidade

Os sites de anticorpos monoclonais em escala total mantiveram a supremacia do aço inoxidável com uma participação de 47,00% em 2025; no entanto, os sistemas de uso único têm projeção de registrar um CAGR de 10,10% até 2031 à medida que os pipelines de terapia celular e gênica se expandem. A descartabilidade de uso único elimina a necessidade de validação de limpeza e reduz os tempos de troca, atraindo inovadores que gerenciam múltiplos produtos de baixo volume. O DynaDrive 2.0 da Thermo Fisher demonstra como o redesenho do impelidor pode reduzir a lise celular em 30%, fortalecendo assim o argumento de desempenho para os formatos descartáveis.

A base instalada de unidades de aço inoxidável supera 15.000 globalmente, e os ciclos de substituição abrangem duas décadas. As instalações híbridas, portanto, dominam o período de transição à medida que as empresas equilibram seus custos irrecuperáveis com a necessidade de flexibilidade. As agências regulatórias agora tratam o uso único e o aço inoxidável de forma igualitária para validação, eliminando uma das últimas barreiras que historicamente dificultavam a adoção. Como resultado, o mercado de biorreatores exibe uma bifurcação clara: as plantas de anticorpos legadas continuam a investir em escala, enquanto as novas modalidades priorizam a agilidade em detrimento do volume.

Por Uso: Escala Piloto Ganha Espaço com a Intensificação do Desenvolvimento de Processos

A produção em escala total capturou 58,80% da receita em 2025, mas os reatores em escala piloto devem se expandir a um CAGR de 9,00% até 2031. À medida que os desenvolvedores de medicamentos comprimem os cronogramas, eles realizam campanhas de otimização paralelas em vasos de 200 litros a 1.500 litros antes de se comprometer com linhas comerciais de alto capex. O sistema de perfusão XDR-600 da Cytiva exemplifica essa tecnologia de ponte, permitindo ensaios de intensificação de processos antes do aumento de escala para 2.000 litros.

Os equipamentos em escala laboratorial permanecem críticos para a descoberta inicial, mas a sensibilidade orçamentária limita o potencial de receita. Enquanto isso, a utilização em megainstalações ficou próxima de 70% em 2025, levando as empresas a intensificar os processos a montante em vez de adicionar novos tanques. Essa dinâmica sustenta uma demanda saudável por unidades em escala piloto à medida que as empresas buscam desbloquear capacidade oculta antes de aprovar expansões bilionárias.

Por Escala: Reatores Acima de 1.500 Litros Capturam a Demanda por Biossimilares

Os reatores entre 200 e 1.500 litros detinham uma participação de 39,00% em 2025, atendendo ao fornecimento clínico e aos mercados de medicamentos órfãos. As unidades acima de 1.500 litros devem crescer a um CAGR de 10,20% à medida que os fabricantes de biossimilares na Coreia do Sul, China e Índia se esforçam para alcançar um custo de produção abaixo de USD 100 por grama. Os vasos de aço inoxidável de 30.000 litros da Samsung Biologics produzem 15.000 quilogramas por batelada, reduzindo os custos por grama em 35% em comparação com as linhas de 10.000 litros.

A perfusão a 2.000 litros pode igualar a produção de sistemas fed-batch de 10.000 litros sustentando altas densidades celulares por 60 dias. Essa proposta de valor de "aumento de escala virtual" atrai empresas que não dispõem de capital ou área de instalação para megatanques. Consequentemente, o mercado de biorreatores apresenta caminhos de investimento divergentes: os mercados emergentes adotam vastos formatos de aço inoxidável para biossimilares orientados por volume, enquanto os inovadores investem em reatores de médio porte intensificados para velocidade.

Por Tipo de Controle: A Automação Torna-se Requisito Básico

Os sistemas automatizados com controladores de fluxo mássico detinham uma participação de 64,00% em 2025 e devem se expandir a um CAGR de 8,50%. A Sartorius adicionou capacidades de gêmeo digital que reduziram as falhas de batelada em 15% durante as transferências de tecnologia, facilitando as auditorias regulatórias. A Thermo Fisher agora incorpora sensores multianálitos para monitoramento em tempo real de glicose e lactato, estendendo as fases de crescimento exponencial em 20% em relação aos ciclos de alimentação fixa.

A orientação da FDA de 2024, que favorece os testes de liberação contínua em tempo real, acelera a demanda por automação. Os sistemas manuais permanecem em ambientes acadêmicos e laboratórios de ensino, mas é improvável que recuperem terreno na produção em GMP. Os fornecedores, portanto, posicionam bancadas automatizadas de nível básico abaixo de USD 50.000 para substituir equipamentos legados e capturar receita vitalícia de consumíveis.

Por Bioproceso: Sistemas Contínuos Desafiam a Ortodoxia do Fed-Batch

O fed-batch controlou 52,00% da receita de 2025, mas os sistemas contínuos devem crescer a um CAGR de 10,5% até 2031. O reator de perfusão XDR-600 da Cytiva alcançou títulos acima de 10 g/L em operações de 60 dias, demonstrando aumentos de produtividade de três vezes. A planta de Portsmouth da Lonza migrou para a perfusão, reduzindo as necessidades de volume de 20.000 litros para 6.000 litros para produção anual equivalente.

Em 2024, a orientação da EMA confirmou que controles analíticos comprovados podem substituir os testes de fim de batelada, removendo assim um obstáculo fundamental à adoção. O fed-batch permanece relevante para proteínas sensíveis ao cisalhamento, mas enfrenta uma erosão constante de sua participação à medida que as plataformas de próxima geração amadurecem. No geral, o mercado de biorreatores está experimentando uma mudança gradual, porém decisiva, em direção às operações contínuas.

Por Aplicação: A Terapia Celular Redefine as Regras de Projeto

As empresas farmacêuticas e biofarmacêuticas geraram 72,00% da receita de 2025, mas as aplicações de terapia celular e gênica têm previsão de expansão a um CAGR de 10,80%. O acordo de USD 380 milhões da Bristol Myers Squibb com a Cellares traz plataformas de sistema fechado que reduzem as etapas manuais em 70%. A Gilead planeja quadruplicar a capacidade de CAR-T até 2026, utilizando suítes modulares que podem processar oito bateladas de pacientes em paralelo, sublinhando a necessidade de biorreatores compactos e fechados.

A participação da biotecnologia industrial atualmente está em 8,00%, enquanto as proteínas alternativas e os produtos químicos de base biológica estão aumentando a diversificação dos fornecedores. Os fornecedores que atendem a caldos corrosivos e maiores necessidades de agitação conquistam nichos que os fornecedores exclusivamente farmacêuticos não conseguem atender com eficiência. Essa base de aplicações em expansão fortalece as perspectivas de longo prazo para o mercado de biorreatores, mesmo com as flutuações nos pipelines de medicamentos.

Por Usuário Final: As CDMOs Absorvem a Onda de Terceirização

As empresas farmacêuticas ainda possuem grandes frotas internas, mas as CDMOs registraram expansão mais rápida graças a USD 10 bilhões de nova capacidade comprometida durante 2024-2025. A WuXi Biologics inaugurou um site de EUR 325 milhões na Irlanda, com 48.000 litros de capacidade de cultura de mamíferos de uso único. A Fujifilm Diosynth gastou USD 850 milhões em três sites globais, visando a demanda por produtos de vetor viral e mRNA.

A terceirização permite que pequenas biotecnologias conservem caixa para P&D, enquanto os inovadores retêm o trabalho clínico inicial internamente por razões de propriedade intelectual. As taxas de utilização agora divergem: os inovadores operam em torno de 50%, as CDMOs superam 80%. Essa dinâmica reforça um mercado de biorreatores em duas velocidades, onde os prestadores de serviços dominam os novos pedidos de equipamentos.

Análise Geográfica

A América do Norte respondeu por 43,00% da receita de 2025, sustentada pelo financiamento de USD 5 bilhões do Projeto NextGen e por uma alta concentração de CDMOs. A expansão de USD 660 milhões da Thermo Fisher em Massachusetts e o projeto de USD 1 bilhão da Lonza em New Hampshire exemplificam o compromisso da região com o throughput de aço inoxidável e de uso único. A Estratégia de Ciências da Vida de USD 1,6 bilhão do Canadá reduziu a dependência transfronteiriça ao financiar linhas híbridas de 1.500 litros em Toronto e Montreal. Embora os profundos reservatórios de talentos em Boston e São Francisco sustentem a inovação, os altos custos de mão de obra e os longos ciclos de licenciamento incentivam algumas empresas a expandir para jurisdições mais favoráveis no exterior.

A região Ásia-Pacífico é a geografia de crescimento mais rápido, com um CAGR de 8,30% até 2031. O Bio Campus 4 de USD 2,3 bilhões da Samsung Biologics entrega 256.000 litros na Coreia do Sul, posicionando o país como uma potência em biossimilares voltada para os mercados da UE e dos EUA. A WuXi Biologics escolheu Singapura para um site de USD 1,8 bilhão combinando fermentação de mamíferos e microbiana, refletindo os incentivos agressivos da cidade-estado. O projeto de USD 350 milhões da AGC Biologics em Yokohama foca na capacidade doméstica de terapia celular, enquanto a Biocon e a Dr. Reddy's da Índia visam trabalhos de anticorpos em grande escala apesar dos obstáculos regulatórios.

A Europa permanece um pilar apesar das regras complexas. Alemanha, Suíça e Irlanda garantiram USD 3 bilhões em compromissos para 2024-2025. A Boehringer Ingelheim aloca EUR 500 milhões para quatro reatores de 15.000 litros em Biberach. A planta de EUR 780 milhões da Thermo Fisher em Cork fabricará componentes de uso único e contará com uma suíte de terapia celular, apoiada pelo regime fiscal favorável da Irlanda. O acordo de GBP 520 milhões do Reino Unido com a Moderna para fornecimento de mRNA sublinha a disposição do governo de subsidiar capacidade[2]Governo do Reino Unido, "Anúncio da Parceria com a Moderna", gov.uk. Em outros lugares, a Arábia Saudita e o Brasil planejam projetos menores no âmbito de estratégias de autossuficiência nacional, sugerindo contribuições futuras para o mercado de biorreatores após 2027.

Cenário Competitivo

Sartorius, Thermo Fisher Scientific e a divisão Cytiva da Danaher detêm aproximadamente 45%-50% da receita global, aproveitando pacotes de hardware-consumíveis-software para bloquear os clientes em ecossistemas proprietários. A Sartorius investiu EUR 1 bilhão em Göttingen durante 2024 para aumentar a produção de bolsas de uso único e encurtar os prazos de entrega em meio à escassez de resinas. A Thermo Fisher busca a integração vertical ao adquirir um produtor de filmes especiais em 2024 para garantir matérias-primas para as bolsas DynaDrive. A Danaher foca na integração digital; as plataformas ricas em dados da Cytiva permitem manutenção preditiva, reduzindo o tempo de inatividade não planejado em 20%.

Empresas de médio porte como Eppendorf e Getinge competem por meio de nichos, como bancadas modulares de menor preço ou sistemas de aço inoxidável para linhas legadas. Disruptores como PBS Biotech empregam mistura por roda vertical para minimizar o estresse de cisalhamento, conquistando contratos com desenvolvedores de terapia gênica. Os nichos de fabricação contínua e biotecnologia industrial permanecem abertos, pois a adoção está abaixo de 10% da base instalada, dando aos fornecedores menores espaço para se diferenciar. A conformidade com a ISO 13485 e a validação pela FDA mantêm altas barreiras de entrada, mas a mudança em direção a designs modulares e controle definido por software reduz os custos de troca, mantendo o campo competitivo dinâmico.

Líderes do Setor de Biorreatores

Sartorius AG

Thermo Fisher Scientific Inc.

Eppendorf AG

Merck KGaA

Danaher Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: PBS Biotech apresentou sua nova plataforma MiniPRO, um biorreator de Roda Vertical multiparalelo projetado para o desenvolvimento de processos de terapia celular de alto rendimento. A tecnologia inovadora visa agilizar a otimização e o aumento de escala dos processos de fabricação.

- Abril de 2025: ABEC apresentou seu inovador Biorreator de Terapia Avançada, uma plataforma revolucionária para expansão celular na fabricação de ATMP. O ATB oferece controle de processo e escalabilidade aprimorados, abordando as limitações dos sistemas existentes. Esta nova solução está destinada a avançar significativamente o desenvolvimento e a produção de terapias celulares avançadas.

- Outubro de 2024: A Univercells Technologies by Donaldson apresentou o biorreator scale-X nexo, um biorreator compacto de leito fixo com uma superfície de crescimento de 0,5 m². Ele foi projetado para aprimorar o desenvolvimento de processos de cultura celular em diversas modalidades. O biorreator visa agilizar a escalabilidade, reduzir os cronogramas de desenvolvimento e diminuir os custos para pesquisadores e empresas biofarmacêuticas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de biorreatores como todos os novos recipientes de cinco litros e acima que mantêm temperatura, pH, oxigénio dissolvido, aeração e agitação controlados para cultivar células vivas ou micróbios para fabrico comercial ou desenvolvimento de processos de biológicos, enzimas, proteínas cultivadas e metabolitos industriais. Os sistemas abrangidos incluem formatos em aço inoxidável, vidro e de utilização única fornecidos a empresas biofarmacêuticas, promotores contratuais, inovadores de food-tech, empresas de biotecnologia industrial e institutos académicos.

Exclusão do âmbito, equipamentos de tratamento de águas residuais: Biorreatores de leito móvel, de membrana e outros para tratamento de efluentes, unidades recondicionadas e skids de automação autónomos estão excluídos.

Visão Geral da Segmentação

- Por Tipo

- Vidro

- Aço Inoxidável

- Uso Único

- Por Uso

- Produção em Escala Laboratorial

- Produção em Escala Piloto

- Produção em Escala Total

- Por Escala

- 5 L - 20 L

- 20 L - 200 L

- 200 L - 1.500 L

- Acima de 1.500 L

- Por Tipo de Controle

- Manual

- Automatizado (MFCs)

- Por Bioproceso

- Batelada

- Fed-Batch

- Contínuo

- Por Aplicação

- Fabricação Farmacêutica e Biofarmacêutica

- Terapia Celular e Gênica

- Biotecnologia Industrial (Biocombustíveis, Enzimas)

- Por Usuário Final

- Empresas Biofarmacêuticas e Farmacêuticas

- Organizações de Desenvolvimento e Fabricação Contratados (CDMOs)

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram engenheiros de processos a montante, responsáveis de aprovisionamento em fabricantes contratuais e distribuidores regionais na América do Norte, Europa e Ásia. Estas discussões clarificaram os prazos de entrega típicos, os níveis de inventário de peças sobresselentes e as margens de preços, e questionaram as hipóteses secundárias antes de finalizar os fatores de crescimento e as curvas de penetração.

Investigação Documental

Começámos com estatísticas públicas de organismos como as bases de dados de produtos médicos da US FDA, a Agência Europeia de Medicamentos e o rastreador de pipeline da NMPA da China, que indiciam a capacidade instalada a montante. As publicações de associações comerciais da BioPhorum, ISPE e da Biotechnology Innovation Organization forneceram rácios de adoção de sistemas em aço inoxidável versus de utilização única. Códigos aduaneiros globais para recipientes de bioprocesso, revistas de fermentação revistas por pares, 10-Ks de empresas e apresentações a investidores enriqueceram as contagens de expedições e os preços médios de venda. Conjuntos de dados licenciados selecionados, D&B Hoovers para divisões de receitas de empresas e Dow Jones Factiva para notícias de transações, colmataram lacunas financeiras. As fontes listadas ilustram, sem esgotar, o conjunto de investigação documental por nós consultado.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com a produção biofarmacêutica e de fermentação industrial (litros) e a utilização média dos reatores; estes volumes são mapeados para a procura de novos recipientes a cada ano. Corroboramos depois os totais através de verificações seletivas de baixo para cima, como expedições de fornecedores amostradas e auditorias de preços de canal, com ajuste para taxas de recondicionamento. As variáveis-chave que alimentam o modelo incluem contagens do pipeline clínico de biológicos, penetração de utilização única, ciclo médio de substituição de aço inoxidável, incentivos regionais de capex e anúncios de instalações de proteínas cultivadas. A regressão multivariada liga estes fatores às vendas históricas; uma sobreposição ARIMA de cinco anos captura padrões cíclicos de reordenação e identifica desfasamentos de recuperação após grandes ondas de expansão. As lacunas de dados nos inputs de baixo para cima são colmatadas com estimativas conservadoras de ponto médio testadas durante as chamadas com especialistas.

Ciclo de Validação de Dados e Atualização

Os outputs passam por uma revisão de três camadas: análises automáticas de variância, verificações cruzadas por analistas pares e aprovação por revisão sénior. Os relatórios são atualizados anualmente, e revisões intercalares são desencadeadas quando encerramentos de instalações, expansões de capacidade ou alterações regulatórias movimentam o sentimento do mercado.

Por Que Razão a Nossa Linha de Base de Biorreatores Inspira Confiança

As estimativas publicadas divergem frequentemente porque as empresas utilizam diferentes combinações de produtos, anos de base e cadências de atualização. O nosso âmbito disciplinado, a seleção de fatores e o calendário de atualização anual reduzem esta dispersão para os decisores.

Os principais fatores de divergência incluem se os acessórios de utilização única são incluídos em pacote, se as unidades de tratamento de águas residuais são incorporadas nos totais, os cortes de conversão de moeda e a frequência com que os sinais de procura primária são novamente consultados.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 5,68 mil milhões (2025) | Mordor Intelligence | - |

| USD 8,0 mil milhões (2024) | Global Consultancy A | Inclui acessórios e skids a jusante, baseia-se na repartição de receitas em vez de contagens de unidades |

| USD 13,27 mil milhões (2025) | Industry Publisher B | Agrega reatores de membrana e de leito móvel, utiliza proxy de capex, atualiza a cada dois anos |

Em suma, o modelo da Mordor mantém-se mais próximo do equipamento efetivamente adquirido, equilibra os conjuntos de procura de cima para baixo com a realidade das expedições e é revalidado a cada ano, proporcionando aos clientes uma linha de base equilibrada e transparente que podem rastrear até variáveis claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de biorreatores em 2026 e qual CAGR é esperado até 2031?

O tamanho do mercado de biorreatores é de USD 6,09 bilhões em 2026 e tem previsão de atingir USD 8,58 bilhões até 2031 a um CAGR de 7,10%.

Qual tipo de biorreator está crescendo mais rapidamente até 2031?

Os sistemas de uso único lideram o crescimento com um CAGR projetado de 10,10%, impulsionado pelas necessidades de fabricação de terapia celular e gênica.

Por que a Ásia-Pacífico é a região de crescimento mais rápido para biorreatores?

As políticas regionais em Singapura, Coreia do Sul e China financiam capacidade em grande escala, apoiando um CAGR de 8,30% até 2031.

O que está impulsionando a adoção do bioprocesamento contínuo?

Os reatores de perfusão podem triplicar a produtividade e reduzir o capex das instalações em até 40,00%, levando a uma previsão de CAGR de 10,5% para os sistemas contínuos.

Como os problemas da cadeia de suprimentos estão afetando a adoção de biorreatores de uso único?

Os preços elevados de resinas e os prazos de entrega mais longos aumentam as necessidades de capital de giro, mas os programas de reciclagem e as estratégias de duplo fornecimento mitigam o risco de longo prazo.

Página atualizada pela última vez em: