Tamanho e Participação do Mercado de Biorreator de Uso Único

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.74 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.28 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.99% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Biorreator de Uso Único por Mordor Intelligence

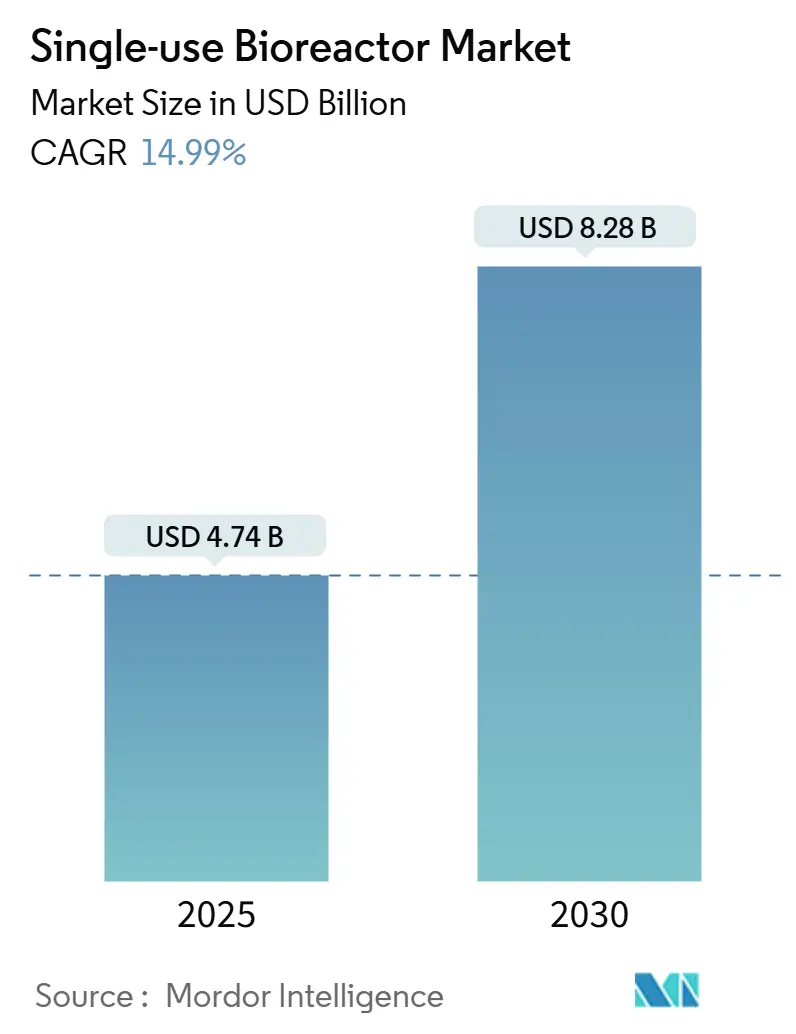

O tamanho do mercado de biorreator de uso único gerou USD 4,74 bilhões em 2025 e está no caminho para alcançar USD 8,28 bilhões até 2030, refletindo uma TCAC de 14,99%. O crescimento depende da preferência da biofarmacêutica por instalações flexíveis e rapidamente implantáveis, expectativas regulatórias rigorosas para esterilidade, e o aumento em terapias avançadas que exigem lotes menores. Adições de capacidade pelos principais CDMOs líderes, programas de vacinas em ascensão estruturados em torno de tecnologias de plataforma, e o apetite dos investidores por plantas modulares fortalecem as perspectivas de receita. Eficiência de custos sobre sistemas de aço inoxidável, menor risco de contaminação e tempos de resposta mais curtos continuam a ampliar a adoção. Iniciativas de sustentabilidade em torno de filmes de base biológica e esquemas de reciclagem de economia circular também influenciam estratégias de aquisição.

Principais Conclusões do Relatório

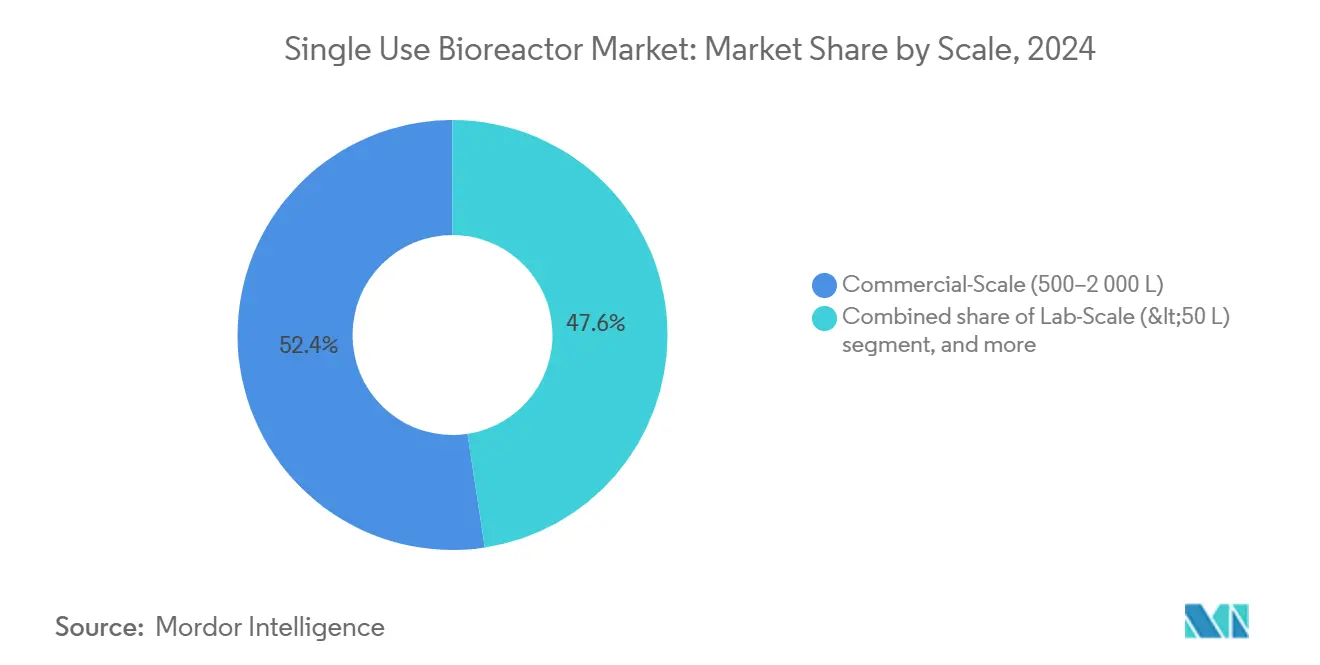

- Por escala, sistemas de escala comercial (500-2.000 L) lideraram com 52,44% da participação do mercado de biorreator de uso único em 2024, enquanto unidades de escala piloto (50-500 L) estão crescendo a uma TCAC de 17,11% até 2030.

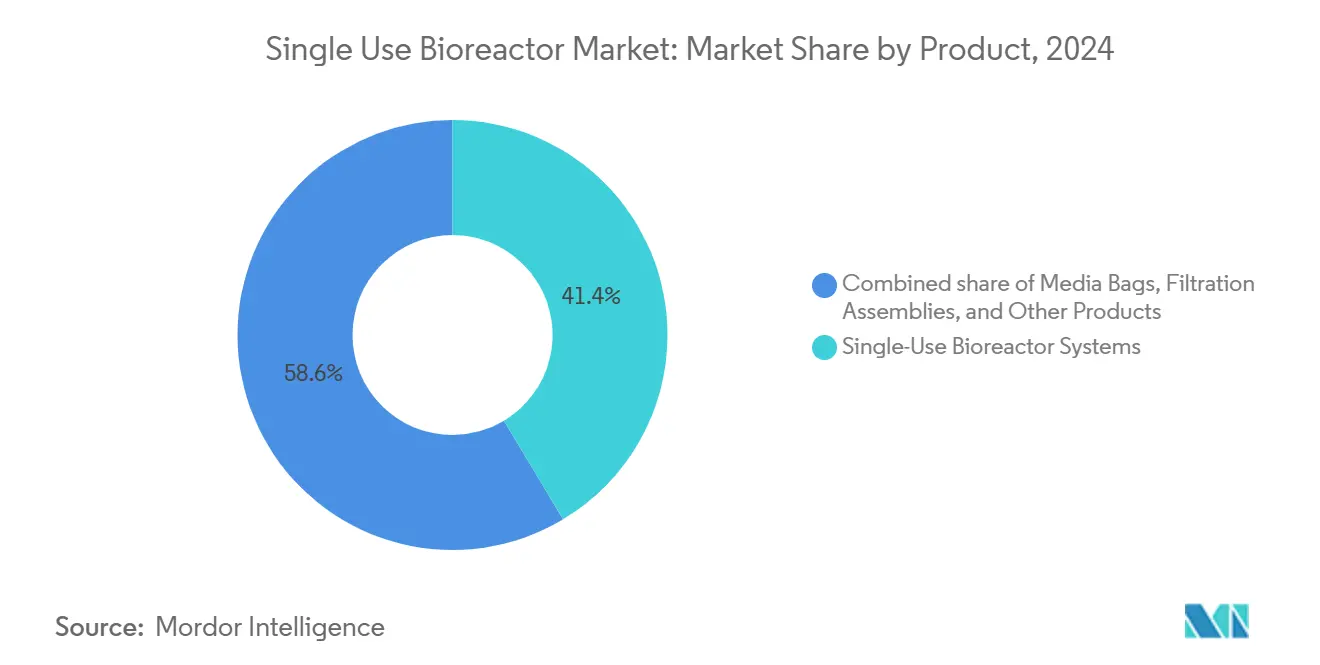

- Por categoria de produto, sistemas de biorreator de uso único detiveram 41,45% da participação de receita em 2024; conjuntos de filtração estão previstos para expandir a uma TCAC de 16,65% até 2030.

- Por tipo de célula, aplicações mamíferas capturaram 62,34% do tamanho do mercado de biorreator de uso único em 2024, ainda assim sistemas de levedura estão crescendo mais rapidamente a uma TCAC de 15,89%.

- Por tipo de molécula, anticorpos monoclonais responderam por 45,21% de participação do tamanho do mercado de biorreator de uso único em 2024; aplicações de células-tronco avançam a uma TCAC de 16,87%.

- Por escala, biorreatores de uso único de escala comercial (500-2.000 L) comandaram 52,44% da receita de 2024, enquanto unidades de escala piloto (50-500 L) estão projetadas para registrar uma TCAC de 17,11% até 2030.

- Por design de biorreator, formatos de tanque agitado lideraram com 48,54% de participação em 2024; sistemas de leito fixo representam a oportunidade de TCAC mais rápida de 16,43%.

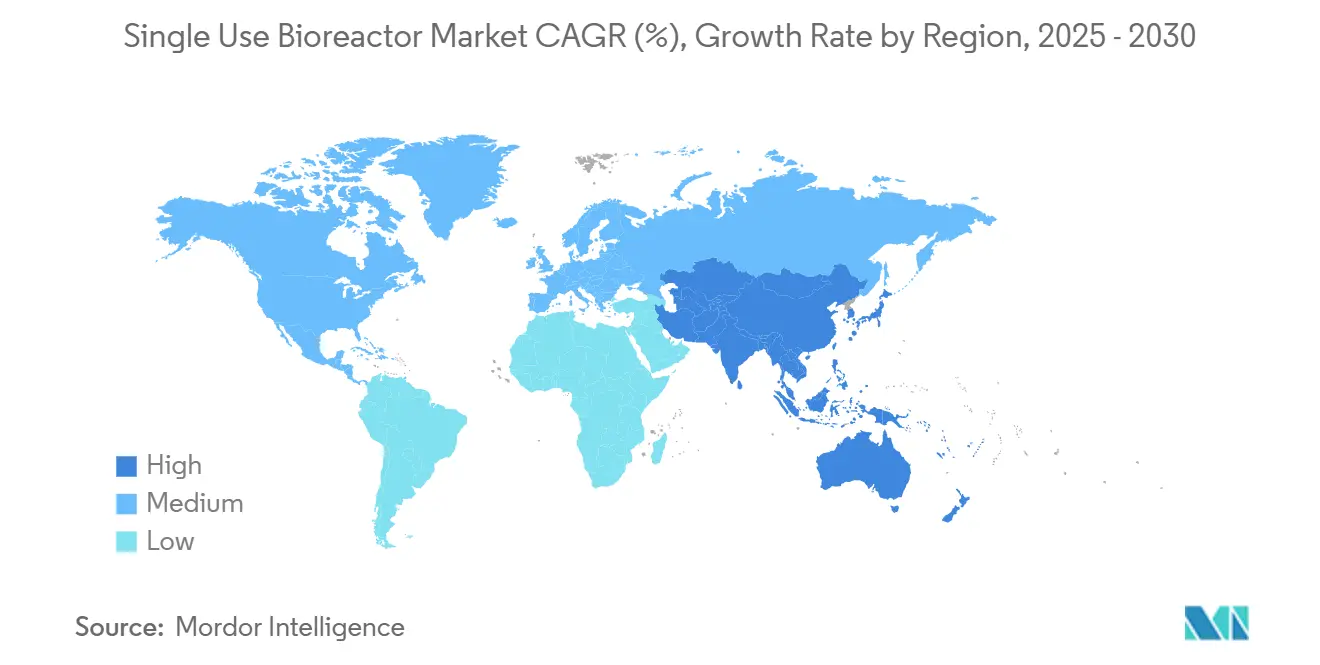

- Por região, América do Norte controlou 41,45% da receita de 2024; Ásia-Pacífico está projetada para registrar a TCAC mais alta de 15,67% até 2030.

Tendências e Insights do Mercado Global de Biorreator de Uso Único

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente demanda de manufatura de produtos biológicos | +3.2% | Global, concentrada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Vantagens de custo e flexibilidade dos sistemas de uso único | +2.8% | Global, especialmente mercados emergentes da APAC | Curto prazo (≤2 anos) |

| Crescente terceirização da manufatura sob contrato | +2.1% | América do Norte e Europa, expandindo na APAC | Médio prazo (2-4 anos) |

| Cronogramas acelerados de desenvolvimento de vacinas | +1.9% | Global, focado em centros de pandemia | Curto prazo (≤2 anos) |

| Iniciativas de sustentabilidade para materiais de uso único de base biológica | +1.4% | UE liderando, América do Norte seguindo | Longo prazo (≥4 anos) |

| Instalações de bioprocessamento modular descentralizado | +1.1% | Mercados emergentes e regiões remotas | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda de Manufatura de Produtos Biológicos

As vendas de anticorpos monoclonais superaram USD 204 bilhões em 2024, obrigando fabricantes a adicionar capacidade descartável que maneja portfólios multiprodutos de alto título[1]Frontiers in Bioengineering and Biotechnology, "Global Monoclonal Antibody Market," frontiersin.org. O programa global de USD 8 bilhões da Fujifilm Diosynth está instalando múltiplas linhas de 20.000 L que casam produtividade com controle de contaminação. Terapias personalizadas aprofundam a necessidade de mudanças rápidas que formatos de uso único permitem em dias ao invés de semanas, mantendo esterilidade GMP. CDMOs aproveitam a oportunidade oferecendo capacidade chave na mão, que por sua vez acelera cronogramas de projetos para empresas de biotecnologia pequenas e médias.

Vantagens de Custo e Flexibilidade dos Sistemas de Uso Único

Plataformas descartáveis eliminam limpeza de reatores, validação e tubulação de capital intensivo, reduzindo a inicialização de projetos em 12-18 meses em plantas greenfield. A AGC Biologics dobrou a produção de Copenhagen e adicionou 150 lotes de produto farmacêutico por ano após migrar para trens de uso único de 2.000 L. A instalação totalmente descartável da Rentschler documentou uma redução de custo fixo de 40% ao lado de um aumento de capacidade de 20%. Vantagens de custo permanecem mais convincentes durante fases clínicas e comerciais iniciais, mas plantas híbridas de modelo misto mantêm reatores de uso único em linha para campanhas de estágio tardio que exigem agilidade.

Crescente Terceirização da Manufatura sob Contrato

O setor global de CDMO biofarmacêutico deverá subir de USD 19,89 bilhões em 2023 para USD 31,92 bilhões até 2032. A compra de USD 1,2 bilhão da Lonza do site da Genentech em Vacaville, equipado com 330.000 L de capacidade em grande escala, destaca o prêmio em ativos flexíveis. Configurações de uso único sustentam operações multi-inquilinas reduzindo drasticamente o risco de contaminação cruzada e permitindo inserção rápida de novos clientes. A terceirização assim acelera através de modalidades novas, onde inovadores frequentemente carecem de expertise interna ou apetite por capex.

Cronogramas Acelerados de Desenvolvimento de Vacinas

COVID-19 reforçou a urgência de plantas modulares que podem iniciar lotes em meses ao invés de anos. A Takara Bio adotou os reatores DynaDrive da Thermo Fisher para escalar vetores virais para programas de vacinas e terapia celular. Governos financiam instalações de plataforma para garantir prontidão pandêmica, favorecendo suítes de uso único que comissionam rapidamente e trocam campanhas sem longos tempos de resposta. Tal flexibilidade deixa capital em risco apenas brevemente, uma preocupação chave para orçamentos de saúde pública.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto gasto recorrente com consumíveis | −2.3% | Global, mercados emergentes sensíveis ao custo | Curto prazo (≤2 anos) |

| Escrutínio regulatório de extraíveis e lixiviáveis | −1.8% | EUA e UE | Médio prazo (2-4 anos) |

| Preocupações ambientais sobre desperdício plástico descartável | −1.5% | Global, com foco mais forte na UE | Longo prazo (≥4 anos) |

| Limitações de aumento de escala na produção comercial de alto volume | −1.2% | Global, sites comerciais em grande escala | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Gasto Recorrente com Consumíveis

Sacos, filtros e tubulação podem exceder despesas operacionais de aço inoxidável em plantas de alto volume e produto único. Inflexão econômica frequentemente aparece além de 20.000 L de utilização anual, direcionando fabricantes para ativos híbridos ou de aço inoxidável para execuções comerciais constantes. Fornecedores de ferramentas agora propõem iniciativas de reciclagem e polímeros reprocessáveis, ainda assim economias permanecem marginais contra a lista de materiais de consumíveis. À medida que volumes de medicamentos sobem, CFOs reavaliam custo total de propriedade, ocasionalmente revertendo migrações descartáveis anteriores.

Escrutínio Regulatório de Extraíveis e Lixiviáveis

A FDA e EMA requerem dossiês granulares de extraíveis e lixiviáveis (E&L) para superfícies de contato descartáveis, especialmente para produtos parenterais. A indústria está pivotando da USP Classe VI para novos capítulos <87> e <665>, efetivos maio de 2026, exigindo prova analítica mais profunda de compatibilidade plástica. Empresas de biotecnologia menores enfrentam gargalos de recursos na geração de bibliotecas completas de E&L, arriscando atrasos de programa. Fornecedores respondem com pacotes de dados padronizados e filmes certificados de baixo E&L, mas responsabilidade de validação permanece com o usuário final.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Produto: Sistemas de Uso Único Impulsionam Inovação

Sistemas de biorreator de uso único entregaram 41,45% da receita de 2024, solidificando seu status como a espinha dorsal do mercado de biorreator de uso único. Conjuntos de filtração, no entanto, registram a TCAC mais rápida de 16,65% à medida que reguladores intensificam escrutínio sobre eliminação particulada e viral. Este momento reflete integração mais ampla de descartáveis upstream e downstream em trens estéreis fechados. Sacos de meio registram ganhos constantes, permitindo formulação de meio pronta que reduz tempos de entrega em semanas. Sensores migram de sondas reutilizáveis para formatos de uso único pré-calibrados que se incorporam diretamente no saco do reator, aprimorando automação. O filtro Planova™ FG1 da Asahi Kasei, sete vezes mais permeável que versões anteriores, sublinha que avanços em filtração podem desbloquear títulos mais altos sem redesign de processo.

A expansão de década mostra penetração saltando de aproximadamente 35% em 2020 para projetados 75% até 2030. O reator DynaDrive de 5 L da Thermo Fisher aumenta produtividade em 27% e escala linearmente para 5.000 L, conectando laboratório à planta e acelerando ciclos de transferência de tecnologia. Novos filmes multicamadas de base biológica diminuem a carga do aterro sanitário enquanto preservam permeabilidade de oxigênio e CO₂. Coletivamente, essas inovações garantem que o mercado de biorreator de uso único sustentará expansão de dois dígitos através do horizonte de previsão.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Tipo de Célula: Dominância Mamífera com Oportunidades Emergentes

Plataformas mamíferas detiveram 62,34% do faturamento de 2024, ancoradas pela produção de ovário de hamster chinês (CHO) de anticorpos monoclonais. Ainda assim culturas de levedura estão subindo a uma TCAC de 15,89% à medida que cepas glico-otimizadas igualam padrões de glicosilação mamífera a menor custo. Fermentação bacteriana mantém relevância para enzimas recombinantes e fornecimento de plasmídeo. Processamento de células-tronco amadurece em paralelo, apoiado por formatos de perfusão fechados que protegem esterilidade para terapias autólogas.

A planta Hwaseong da Daewoong Bio adiciona capacidade microbiana para diversificar além de CHO e capturar demanda de biossimilar. Execuções de perfusão recentes atingiram 49 milhões de células/mL e títulos de 5,2 g/L, cimentando ganhos de produção mamífera. O tamanho do mercado de biorreator de uso único atribuído a linhas mamíferas portanto subirá mesmo quando tipos de células de nicho esculpem participação em modalidades emergentes.

Por Tipo de Molécula: Anticorpos Lideram, Células-Tronco Surgem

Anticorpos monoclonais garantiram 45,21% do tamanho do mercado de biorreator de uso único de 2024, apoiados por novos lançamentos oncológicos, autoimunes e de doenças infecciosas. Terapias de células-tronco, reforçadas por abordagens gene-editadas e iPSC, expandem a uma TCAC de 16,87%, dependendo de reatores fechados descartáveis que minimizam risco de contaminação. Vacinas retêm proeminência em meio ao financiamento de prontidão pandêmica, enquanto proteínas recombinantes permanecem resilientes através de franquias endócrinas, metabólicas e de substituição de enzimas.

A parceria da Believer Meats com a GEA para projetar reatores de 25 L para carne cultivada mostra como conhecimento de design de biorreator se derrama em campos não-farmacêuticos. O mercado de biorreator de uso único portanto se ampliará além de produtos biológicos terapêuticos em aplicações de biotecnologia alimentar, cosmética e industrial ao longo da próxima década.

Por Design de Biorreator: Sistemas de Tanque Agitado Dominam

Formatos de tanque agitado capturaram 48,54% da receita em 2024 equilibrando mistura, transferência de oxigênio e fidelidade de aumento de escala. Unidades de leito fixo crescem mais rapidamente a uma TCAC de 16,43%, adaptadas para linhagens de células aderentes necessárias na produção de terapia gênica ou vetor de vacina. Sacos wave-mixed mantêm um nicho para células sensíveis ao cisalhamento, enquanto recipientes agitados orbitalmente servem deveres analíticos e de trem de semente.

O sistema de leito fixo iCELLis da Cytiva aumenta densidade de cultura aderente através de oxigenação de cascata patenteada, produzindo maior produtividade volumétrica com uma pegada menor de sala limpa[2]Cytiva, "iCELLis Fixed-Bed Bioreactor Fact Sheet," cytivalifesciences.com. Ganhos incrementais de design manterão tanques agitados em posição de polo, mas topologias alternativas esculpirão bolsos de crescimento específicos de aplicação dentro do mercado de biorreator de uso único.

Por Escala: Liderança de Escala Comercial com Crescimento Piloto

Volumes comerciais (500-2.000 L) representaram 52,44% do faturamento de 2024, oferecendo o ponto ideal onde economias de escala encontram flexibilidade multiproduto. Unidades de escala piloto expandem mais rapidamente a uma TCAC de 17,11% à medida que biotechs validam processos e CDMOs padronizam suítes de 200-500 L para ensaios paralelos. Sistemas de escala laboratorial permanecem fundamentais para execuções de descoberta e pré-clínicas, enquanto reatores de grande escala (>2.000 L) ancoram anticorpos blockbuster legados.

A decisão da Fujifilm Diosynth de instalar arranjos de unidades de 20.000 L ao invés de um mega-recipiente permite construção modular à medida que a demanda se desdobra. A estratégia ilustra como planejadores de capacidade otimizam utilização e evitam o tempo de inatividade associado com equipamento upstream gigante.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: Biofarmacêutica Lidera, CDMOs Aceleram

Empresas biofarmacêuticas e farmacêuticas comandaram 58,54% da receita em 2024, refletindo comercialização direta de produtos. CDMOs/CROs registram a TCAC mais rápida de 17,65%, fornecendo capacidade chave na mão para empresas escolhendo modelos de capital leve. Institutos acadêmicos e laboratórios governamentais absorvem sistemas para desenvolvimento de processo, mas volumes permanecem modestos.

A AGC Biologics introduziu suítes Cytiva FlexFactory em Yokohama para apoiar vacinas de mRNA e anticorpos, confirmando que CDMOs selecionam pegadas padronizadas de uso único para pivotar entre modalidades. À medida que a terceirização progride, a indústria de biorreator de uso único entrincheirará ainda mais CDMOs como detentores pivotais de capacidade.

Análise de Geografia

América do Norte reteve 41,45% da receita de 2024 à medida que CDMOs e grandes farmacêuticas expandiram capacidade descartável. A extensão de USD 1,2 bilhão da Fujifilm Diosynth na Carolina do Norte e o site de USD 4,1 bilhões da Novo Nordisk em Clayton sublinham o compromisso da região com suprimento ágil de produtos biológicos. Consórcios academia-indústria e financiamento de venture confiável completam infraestrutura de apoio.

Ásia-Pacífico exibe a TCAC mais rápida de 15,67%. O plano de autossuficiência de biomanufatura da China financia linhas de uso único em grande escala, enquanto a Índia aproveita expertise estabelecida de formulação para visar exportações de biossimilar. A Daewoong Bio da Coreia do Sul adicionou suítes microbianas GMP, refletindo maior especialização regional. Desenvolvimento de talentos e cadeias de suprimento de reagentes locais permanecem prioridades para sustentar momento.

Europa avança constantemente à medida que legislação de sustentabilidade empurra produtores em direção a sacos recicláveis e filmes de base biológica. A instalação de USD 811 milhões da Boehringer Ingelheim em Viena integra gêmeos digitais de ponta a ponta e sensores inteligentes, demonstrando aderência a paradigmas da Indústria 4.0. A Rentschler da Alemanha investe em infraestrutura de meio-tampão para fortalecer resiliência de suprimento, aprimorando o apelo da terceirização europeia para patrocinadores globais de medicamentos.

Cenário Competitivo

Sartorius, Thermo Fisher Scientific e Cytiva juntas detiveram pouco mais de 45% da receita de 2024, refletindo portfólios amplos que agrupam reatores, sacos, sensores e serviços de validação. Essas empresas aprofundam pegadas globais via aquisições e hubs de manufatura regionais que encurtam tempos de entrega. A compra da Biological Industries pela Sartorius garantiu capacidades de meio interno que complementam seu catálogo de saco e filtro.

Diferenciação tecnológica intensifica em torno de modalidades de nicho. Ever After Foods faz parceria com Bühler em reatores de leito empacotado comestíveis que cortam demanda de meio em 90% para produção de carne cultivada[3]FoodNavigator-USA, "Ever After Foods Partners with Bühler," foodnavigator-usa.com. Competição assim se estende além da farmacêutica clássica para bioprocessamento alimentar e cosmético, ampliando mercados endereçáveis.

Alianças estratégicas entre fabricantes de equipamentos e patrocinadores de medicamentos aceleram prova de escala comercial. A colaboração da GEA com Believer Meats em reatores sob medida tipifica co-inovação que reduz risco e acelera finalização de design. Fornecedores vendendo pacotes estilo ecossistema-hardware mais gêmeos digitais, analítica e manutenção-constroem custos de troca e receita de consumíveis recorrentes que sustentam resiliência de margem.

Líderes da Indústria de Biorreator de Uso Único

-

Sartorius AG

-

Thermo Fisher Scientific, Inc.

-

Danaher (Cytiva & Pall)

-

Merck KGaA

-

Eppendorf SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro 2025: Fujifilm Diosynth Biotechnologies reportou mais de USD 8 bilhões investidos para dobrar capacidade de Hillerød e adicionar seis biorreatores mamíferos.

- Janeiro 2025: Rentschler Biopharma declarou sua linha de Massachusetts totalmente operacional, expandindo throughput GMP de uso único.

- Novembro 2024: Sartorius Stedim Biotech abriu o Centro para Inovação de Bioprocesso em Marlborough com duas suítes GMP.

- Novembro 2024: Avid Bioservices aceitou uma compra de USD 1,1 bilhão pela GHO Capital e Ampersand Capital para escalar serviços de CDMO.

- Outubro 2024: Rentschler Biopharma começou a construir uma planta de meio-tampão de 34.000 m² em Laupheim, Alemanha.

Escopo do Relatório Global do Mercado de Biorreator de Uso Único

Conforme o escopo do relatório, biorreatores de uso único (SUBs), também conhecidos como biorreatores descartáveis, tornaram-se agora uma parte integral das instalações de manufatura de biotecnologia. O mercado de biorreator de uso único é segmentado por Tipo de Produto (Sistemas de Biorreator de Uso Único, Sacos de Meio, Conjuntos de Filtração e Outros Produtos), Tipo de Célula (Célula Mamífera, Bactéria, Levedura e Outros Tipos de Célula), Tipo de Molécula (Vacinas, Anticorpos Monoclonais, Células-Tronco, Proteínas Recombinantes e Outros Tipos de Molécula), Usuário Final (Indústrias Farmacêuticas e Biofarmacêuticas, Organizações de Pesquisa por Contrato (CRO) e Outros Usuários Finais), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes através das principais regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Sistemas de Biorreator de Uso Único |

| Sacos de Meio |

| Conjuntos de Filtração |

| Outros Produtos |

| Mamífero |

| Bacteriano |

| Levedura |

| Outros Tipos de Célula |

| Anticorpos Monoclonais |

| Vacinas |

| Células-Tronco |

| Proteínas Recombinantes |

| Outros Tipos de Molécula |

| Tanque Agitado |

| Wave-Mixed |

| Agitado Orbitalmente |

| Leito Fixo |

| Escala de Laboratório (<50 L) |

| Escala Piloto (50-500 L) |

| Escala Comercial (500-2 000 L) |

| Grande Escala (>2 000 L) |

| Fabricantes de Biofarmacêutica e Farmacêutica |

| CDMOs/CROs |

| Institutos Acadêmicos e de Pesquisa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Produto | Sistemas de Biorreator de Uso Único | |

| Sacos de Meio | ||

| Conjuntos de Filtração | ||

| Outros Produtos | ||

| Por Tipo de Célula | Mamífero | |

| Bacteriano | ||

| Levedura | ||

| Outros Tipos de Célula | ||

| Por Tipo de Molécula | Anticorpos Monoclonais | |

| Vacinas | ||

| Células-Tronco | ||

| Proteínas Recombinantes | ||

| Outros Tipos de Molécula | ||

| Por Design de Biorreator | Tanque Agitado | |

| Wave-Mixed | ||

| Agitado Orbitalmente | ||

| Leito Fixo | ||

| Por Escala | Escala de Laboratório (<50 L) | |

| Escala Piloto (50-500 L) | ||

| Escala Comercial (500-2 000 L) | ||

| Grande Escala (>2 000 L) | ||

| Por Usuário Final | Fabricantes de Biofarmacêutica e Farmacêutica | |

| CDMOs/CROs | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de biorreator de uso único até 2030?

O mercado está previsto para alcançar USD 8,28 bilhões até 2030 em uma trajetória de TCAC de 14,99%.

Qual região crescerá mais rapidamente em biorreatores descartáveis?

Ásia-Pacífico deverá registrar a TCAC mais alta de 15,67% até 2030 com base em construções de capacidade chinesa e indiana.

Por que CDMOs favorecem reatores de uso único?

CDMOs servem múltiplos clientes e produtos, e sistemas descartáveis minimizam risco de contaminação cruzada enquanto permitem mudanças rápidas que maximizam utilização de ativos.

Como reguladores estão influenciando seleção de tecnologia?

Padrões mais rigorosos de extraíveis e lixiviáveis empurram compradores em direção a filmes certificados de baixo E&L e impulsionam investimento em capacidades de validação analítica.

Qual subsegmento de produto está expandindo mais rapidamente?

Conjuntos de filtração estão crescendo a uma TCAC de 16,65% devido a requisitos intensificados de eliminação viral e particulada.

Reatores de uso único são sustentáveis?

Fornecedores estão introduzindo filmes de base biológica e programas de reciclagem, e embora desperdício de consumível permaneça uma preocupação, avaliações de ciclo de vida frequentemente mostram pegadas menores de água e energia do que sistemas de aço inoxidável.

Página atualizada pela última vez em: