Tamanho e Participação do Mercado de Seguros de Vida e Não Vida da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

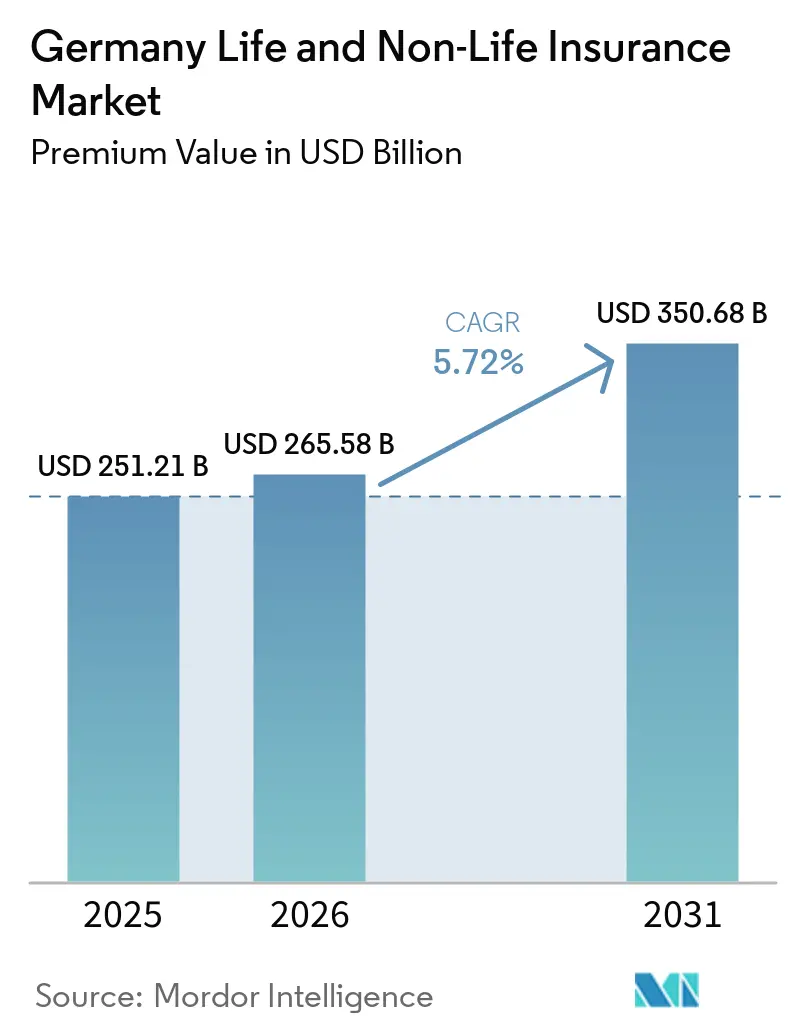

| Tamanho do mercado no ano base (2025) | 251.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 265.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 350.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Vida e Não Vida da Alemanha por Mordor Intelligence

O tamanho do Mercado de Seguros de Vida e Não Vida da Alemanha, em termos de valor de prêmio, está projetado para expandir de 251,21 bilhões de USD em 2025 e 265,58 bilhões de USD em 2026 para 350,68 bilhões de USD até 2031, registrando um CAGR de 5,72% entre 2026 e 2031.

A expansão do mercado continua apesar do crescimento econômico moderado, sustentada por sólidos balanços patrimoniais das famílias, reformas sociais obrigatórias e demanda contínua por produtos de transferência de risco. As apólices de vida do tipo anuidade e unit-linked estão ganhando impulso à medida que as famílias buscam soluções de aposentadoria resilientes à inflação, enquanto os ramos de propriedade e automóvel registram ganhos sólidos de prêmios em resposta ao risco climático, aos maiores custos de reparo e às elevadas perdas por catástrofes. O crescente engajamento digital está remodelando a distribuição, com agregadores online, portais de bancassurance e plataformas de seguro incorporado capturando progressivamente participação de prêmios dos agentes tradicionais. O foco regulatório intensificado na sustentabilidade e na eficiência de capital sob o regime revisado de Solvência II está acelerando a migração para produtos híbridos com menores encargos de capital. A intensidade competitiva permanece elevada porque o mercado continua relativamente desconcentrado, oferecendo espaço para crescimento a seguradoras de médio porte e entrantes InsurTech.

Principais Conclusões do Relatório

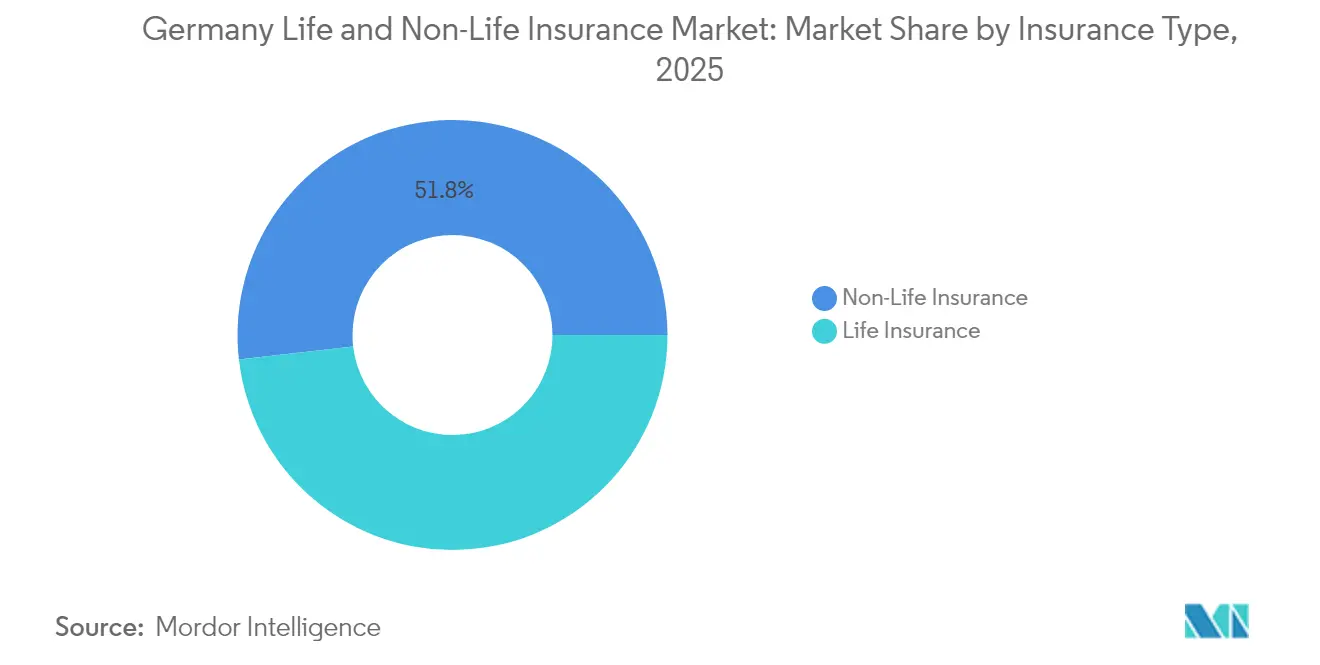

- Por tipo de seguro, os ramos não vida detinham 51,82% da participação do mercado de seguros de vida e não vida na Alemanha em 2025, enquanto os produtos de vida com anuidades e vinculados a unidades devem avançar a um CAGR de 5,88% até 2031.

- Por canal de distribuição, agentes independentes e corretores lideraram com 47,65% de participação na receita em 2025; os canais exclusivamente digitais e de agregadores registram o crescimento mais rápido, a um CAGR de 9,05% até 2031.

- Por usuário final, as famílias de varejo responderam por 59,25% do tamanho do mercado de seguros de vida e não vida na Alemanha em 2025, enquanto o segmento de PMEs está se expandindo a um CAGR de 5,06% no período 2026-2031.

- Por geografia, a Alemanha Ocidental capturou 34,38% do tamanho do mercado de seguros de vida e não vida na Alemanha em 2025, e a Alemanha Oriental apresenta o maior crescimento regional a um CAGR de 4,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros de Vida e Não Vida da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da população impulsionando a demanda por aposentadoria e anuidades | +1.8% | Nacional, mais forte na Alemanha Ocidental e do Sul | Longo prazo (≥ 4 anos) |

| Otimização de capital do Solvência II influenciando o mix de produtos | +1.2% | Nacional, ênfase nas principais seguradoras | Médio prazo (2-4 anos) |

| Adoção digital e parcerias com InsurTech acelerando o canal direto ao consumidor | +1.5% | Nacional, ganhos iniciais em centros urbanos | Curto prazo (≤ 2 anos) |

| Aumento de eventos de catástrofes naturais elevando a penetração do seguro de propriedade catastrófica | +1.1% | Nacional, maior impacto em regiões propensas a inundações | Médio prazo (2-4 anos) |

| Reforma obrigatória de cuidados de longa duração ampliando o seguro de saúde suplementar privado | +0.9% | Nacional, maior adesão em regiões de alta renda | Longo prazo (≥ 4 anos) |

| ESG e SFDR impulsionando produtos de investimento em seguros verdes | +0.7% | Nacional, foco institucional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População Impulsionando a Demanda por Aposentadoria e Anuidades

O envelhecimento da população alemã está impulsionando o crescimento nos mercados de seguros de vida e não vida, especialmente na demanda por produtos de aposentadoria e anuidades. O sistema de previdência estatutária, com uma taxa de reposição limitada a apenas 48% dos salários médios, está ampliando a lacuna previdenciária. Essa lacuna está empurrando as famílias em direção a soluções de anuidades privadas. As seguradoras estão respondendo à inadequação das apólices de garantia tradicionais, antes consideradas suficientes, mas que agora ficam aquém das necessidades de renda ajustadas pela inflação. Elas introduziram anuidades híbridas, que aliviam a pressão de capital ao limitar as garantias e canalizar os prêmios restantes para carteiras de ativos diversificadas[1]Autoridade Europeia de Seguros e Pensões Complementares de Reforma, "Relatório de Mercado de Digitalização 2025," eiopa.europa.eu. Essa mudança é reforçada pelo próximo fundo Generationenkapital, uma iniciativa apoiada pelo Estado. Este fundo não apenas introduz exposição pública a ações, mas também abre caminho para que as seguradoras se envolvam por meio de serviços administrativos e de risco de longevidade. Com a faixa demográfica de 67 anos ou mais em ascensão, particularmente nas regiões ocidentais afluentes que enfrentam déficits previdenciários significativos, os produtos centrados na aposentadoria estão posicionados para liderar o mercado, alterando fundamentalmente o panorama de seguros da Alemanha.

Otimização de Capital do Solvência II Influenciando o Mix de Produtos

A atualização do Solvência II de janeiro de 2025 exige que as seguradoras incorporem métricas de sustentabilidade, regras de transparência mais rigorosas e limites de relatórios proporcionais. Uma consequência direta é o afastamento dos contratos de poupança com garantias elevadas em direção a apólices vinculadas a unidades que atraem menor capital de solvência. As principais seguradoras, como Munich Re, exibem índices de solvência acima de 260%, utilizando o capital liberado para precificar de forma competitiva e subscrever ativos verdes de maior rendimento[2]Munich Re, "Relatório de Solvência e Condição Financeira 2024," munichre.com. As mútuas menores se beneficiam do alívio proporcional, permitindo o atendimento contínuo às comunidades regionais enquanto ainda introduzem coberturas adicionais com rótulo ESG. No médio prazo, os produtos com menor intensidade de capital dominarão o mercado de seguros de vida e não vida na Alemanha e reforçarão uma mudança na estratégia de investimento em direção a dívidas de infraestrutura, títulos verdes e mandatos de ações diversificados.

Adoção Digital e Parcerias com InsurTech Acelerando o Canal Direto ao Consumidor

A preferência dos consumidores por jornadas digitais fluidas levou quase todas as grandes seguradoras a integrar subscrição habilitada por IA, triagem automatizada de sinistros e painéis personalizados. A aquisição da finanzen.de pela Allianz X sinalizou uma corrida armamentista por capacidades de distribuição digital. Os clientes urbanos iniciam cada vez mais a compra de seguros por meio de portais de preços como o Check24, forçando os incumbentes a refinar os algoritmos de precificação e introduzir APIs de cotação em tempo real. O seguro incorporado em checkouts de varejo e aplicativos de mobilidade está ampliando o conjunto de prêmios endereçável, enquanto os custos de administração de apólices diminuem. À medida que os fluxos de capital para InsurTech permanecem robustos, os modelos de parceria proliferam, acelerando a velocidade com que novos produtos chegam ao mercado e aprimorando a experiência do cliente em todo o mercado de seguros de vida e não vida na Alemanha.

Aumento de Eventos de Catástrofes Naturais Elevando a Penetração do Seguro de Propriedade Catastrófica

As inundações de 2021 expuseram a lacuna de proteção da Alemanha, provocando debate público sobre a cobertura obrigatória de riscos naturais e intensificando a conscientização sobre riscos domésticos. O documento "Riscos em Foco 2025" da BaFin aponta o risco climático físico como uma das principais preocupações de supervisão. A adesão à cobertura ampliada de edificações aumentou, auxiliada pelo aprimoramento do zoneamento de risco sob o sistema ZÜRS e pelo lançamento de soluções paramétricas para pagamentos rápidos em caso de inundação. As resseguradoras oferecem tratados de stop-loss agregado, permitindo que as seguradoras primárias ampliem a capacidade de subscrição sem ultrapassar os limites de apetite ao risco. Consequentemente, os prêmios de propriedade catastrófica crescem mais rapidamente do que o PIB, e o poder de precificação do resseguro catastrófico se fortalece, afetando a parcela não vida do mercado de seguros de vida e não vida na Alemanha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxas de juros persistentemente baixas comprimindo as margens de garantia de vida | -1.4% | Nacional, maior impacto nas seguradoras de vida tradicionais | Longo prazo (≥ 4 anos) |

| Intensa concorrência de preços no seguro de automóvel impulsionada por telemática e portais | -0.8% | Nacional, concentrada em mercados urbanos | Curto prazo (≤ 2 anos) |

| Limites de comissão da BaFin restringindo os canais intermediários tradicionais | -0.6% | Nacional, afetando todos os canais de distribuição | Médio prazo (2-4 anos) |

| Redução da coorte de adultos jovens limitando o crescimento da cobertura de vida de risco puro | -0.5% | Nacional, maior impacto nas regiões orientais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas de Juros Persistentemente Baixas Comprimindo as Margens de Garantia de Vida

As garantias de longo prazo continuam a corroer a lucratividade, pois os rendimentos de reinvestimento permanecem abaixo dos níveis de promessa legados. Embora a política do BCE esteja começando a se normalizar, os rendimentos médios dos títulos ainda ficam abaixo da média de 2,25% [3]Associação de Genebra, "Ambiente de Baixas Taxas de Juros e Seguros de Vida," genevaassociation.org das garantias dos contratos alemães mais antigos. As seguradoras mitigam a pressão por meio de ações de gestão de carteiras em vigor, transferências de carteiras legadas e otimização do valor de resgate. No entanto, o impacto negativo sobre o retorno do patrimônio líquido impulsiona a migração estrutural para produtos em que o risco de investimento é parcialmente suportado pelos segurados. Os grupos maiores com fortes divisões de gestão de ativos diversificam-se em mercados privados, mas as mútuas menores enfrentam reservas mais estreitas, restringindo o crescimento de novos negócios no mercado de seguros de vida e não vida na Alemanha.

Intensa Concorrência de Preços no Seguro de Automóvel Impulsionada por Telemática e Portais

Os mecanismos de comparação de preços reduziram as fricções de troca, transformando o seguro de automóvel em uma commodity. As seguradoras diretas e as mútuas exibem índices combinados bem abaixo dos pares listados, aproveitando a TI ágil e as operações enxutas. Os programas de telemática, embora melhorem a segmentação de risco, convidam a descontos agressivos que comprimem as margens de subscrição. A demanda por cobertura de sistemas avançados de assistência ao condutor e seguro baseado em uso cresce, mas os prêmios médios tendem a cair nas áreas metropolitanas competitivas. Para compensar a erosão, as seguradoras vendem cruzadamente assistência em estrada e assinaturas de serviços de mobilidade, mas a recuperação das margens permanece difícil na parcela de automóvel do mercado de seguros de vida e não vida na Alemanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Produtos Vinculados a Unidades Impulsionam a Transformação do Segmento de Vida

Os ramos de vida estão se remodelando rapidamente. As anuidades e os contratos vinculados a unidades juntos devem gerar um CAGR de 5,88%, superando o crescimento geral do mercado. Dentro do tamanho do mercado de seguros de vida e não vida na Alemanha para o negócio de vida, as apólices híbridas com garantias parciais atraem poupadores avessos ao risco enquanto aliviam a pressão de capital sobre as seguradoras. O segmento não vida, que respondeu por 51,82% do total de prêmios em 2025, conta com o apoio da crescente demanda por propriedade catastrófica e responsabilidade civil impulsionada pela conformidade com ESG e pela evolução das ameaças cibernéticas.

Os produtos tradicionais de dotal e vida inteira estão sendo redesenhados com garantias de juros mais baixas, permitindo que as seguradoras liberem capital sob o Solvência II. Os nichos de crescimento no segmento não vida incluem responsabilidade civil cibernética e ambiental, ambos se expandindo a CAGRs de dois dígitos à medida que as empresas alemãs se digitalizam e enfrentam mandatos de divulgação mais rigorosos. O automóvel mantém a liderança em volume, mas enfrenta preços suaves, enquanto os ramos comerciais multirriscos e de engenharia especializada se beneficiam do setor manufatureiro avançado da Alemanha. Consequentemente, o mercado de seguros de vida e não vida na Alemanha permanecerá equilibrado, com oportunidades distribuídas entre os dois grandes grupos de produtos.

Por Canal de Distribuição: Agregadores Digitais Disruptam os Modelos Tradicionais

Agentes independentes e corretores ainda subscreveram 44,65% dos prêmios em 2025, sublinhando a importância dos serviços de assessoria em linhas complexas de previdência e comerciais. No entanto, as plataformas exclusivamente digitais e de agregadores devem elevar sua participação na receita para quase 16,4% até 2031, com base em um CAGR de 9,05%. Essa aceleração é visível nas áreas metropolitanas, onde os consumidores comparam cotações em dispositivos móveis antes de finalizar as compras.

A bancassurance ganha impulso à medida que os credores de varejo integram módulos de seguro no banco online, dando-lhes vantagem na venda cruzada de vida a prazo, invalidez e cobertura simples de propriedade. Os casos de uso de seguro incorporado — desde o cancelamento de passagens aéreas até garantias de smartphones — estão ampliando a base de prêmios captada online. Como resultado, o mercado de seguros de vida e não vida na Alemanha exibirá uma arquitetura de distribuição de dupla via: fluxos automatizados de alta tecnologia para riscos padronizados e canais intensivos em assessoria para soluções personalizadas.

Por Usuário Final: Segmento de PMEs Acelera o Crescimento Comercial

As famílias de varejo permaneceram o grupo comprador dominante com uma participação de 59,25% do tamanho do mercado de seguros de vida e não vida na Alemanha em 2025, refletindo a tradição alemã de provisão privada para aposentadoria, copagamentos de saúde e cobertura doméstica. No entanto, a base de clientes de PMEs é a que mais cresce, entregando um CAGR de 5,06% até 2031, à medida que as empresas enfrentam risco cibernético, disrupção na cadeia de suprimentos e exposições de responsabilidade civil vinculadas a ESG.

A transformação digital do Mittelstand eleva a demanda por apólices de responsabilidade civil profissional, cibernética e de diretores e executivos. Os programas governamentais que incentivam a descarbonização industrial estimulam o interesse em cobertura paramétrica climática e seguro de construção verde. As instituições públicas e organizações sem fins lucrativos adotam estruturas de resiliência, adquirindo soluções de risco catastrófico e climático. No geral, a adesão das PMEs enriquece a diversificação de prêmios e consolida a importância dos ramos comerciais para o mercado de seguros de vida e não vida na Alemanha.

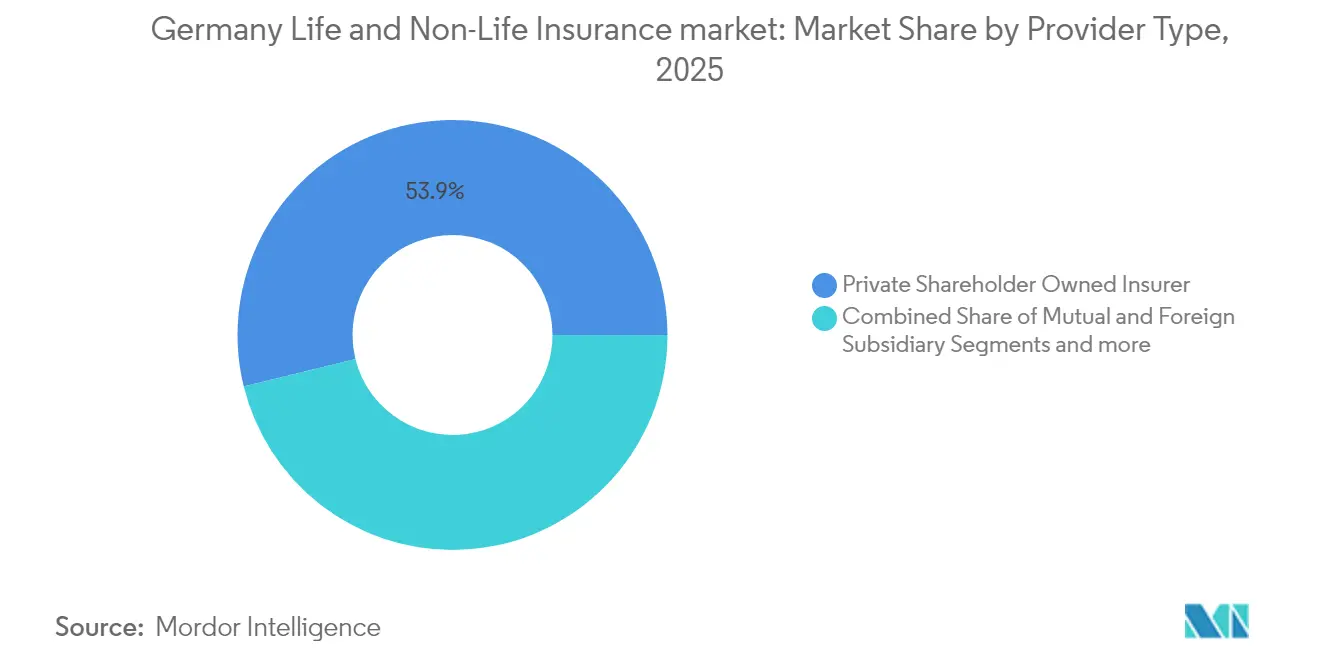

Por Tipo de Provedor: Seguradoras Mútuas Aproveitam Vantagens de Custo

Os grupos de capital privado comandam escala, força de marca e diversificação internacional; no entanto, as mútuas regionais e as seguradoras de direito público demonstram índices de despesas mais baixos e fortes laços comunitários. Estudos mostram que os custos médios de sinistros e as despesas operacionais das seguradoras mútuas ficam 2 a 3 pontos percentuais abaixo dos pares listados, traduzindo-se em taxas competitivas de automóvel e residencial.

As subsidiárias estrangeiras, como Generali e Zurich, trazem expertise especializada em subscrição, especialmente em ramos comerciais especializados e resseguro. As divisões de seguros dos bancos cooperativos exploram sinergias de venda cruzada, enquanto os nativos digitais se concentram em conjuntos estreitos de produtos entregues por aplicativos móveis. Essa diversidade de provedores mantém as margens apertadas e a inovação elevada dentro do mercado de seguros de vida e não vida na Alemanha.

Por Tipo de Prêmio: Prêmios Regulares Dominam em Meio à Demanda por Flexibilidade

Mais de 70% dos contratos de vida e saúde de longo prazo são subscritos com prêmios regulares, correspondendo aos hábitos orçamentários das famílias e fornecendo às seguradoras fluxo de caixa confiável para a gestão de ativos e passivos. As vendas de prêmio único aumentam na proximidade da aposentadoria, à medida que clientes afluentes investem montantes únicos em anuidades imediatas ou estruturas de planejamento de herança.

As seguradoras introduzem opções de contribuição híbrida que permitem aportes ad hoc sem penalidades de resgate, atraindo profissionais autônomos com rendas flutuantes. As férias de prêmio flexíveis e os benefícios adicionais de capital dinâmico melhoram a retenção, estabilizando as taxas de lapso. Essas características do produto incorporam versatilidade no mercado de seguros de vida e não vida na Alemanha, preservando a economia tradicional de mutualização de riscos.

Análise Geográfica

A Alemanha Ocidental, com sua densa população e concentração de centros financeiros, gerou 34,38% do total de prêmios em 2025. A região conta com uma base de compradores sofisticada que favorece produtos personalizáveis de aposentadoria e saúde privada, sustentando prêmios médios por apólice mais elevados do que qualquer outra área. Os fortes clusters corporativos em torno de Frankfurt e Colônia requerem coberturas comerciais complexas, incluindo programas globais e apólices de crédito comercial. A adesão digital é mais alta nesses centros urbanos, permitindo que as seguradoras pilotem subscrição por IA e produtos de automóvel de emissão instantânea que posteriormente são lançados em todo o país.

A Alemanha Oriental é o território de crescimento mais rápido, registrando um CAGR de 4,72% até 2031, à medida que as rendas disponíveis convergem com os níveis ocidentais. O aumento da propriedade de veículos e a maior atividade hipotecária estimulam a demanda por automóvel e propriedade. As seguradoras estabelecem novos centros de serviço em Leipzig e Dresden para atender bases de clientes em expansão e aproveitar custos operacionais mais baixos. As diferenças demográficas — especificamente uma população média mais velha — moldam os mixes de produtos em direção à saúde suplementar e à cobertura de cuidados de longa duração, ampliando a relevância regional dentro do mercado de seguros de vida e não vida na Alemanha.

A Alemanha do Sul, abrangendo a Baviera e Baden-Württemberg, beneficia-se de uma alta concentração de exportadores industriais, fabricantes automotivos avançados e líderes tecnológicos. Essas empresas requerem programas sofisticados de risco de cadeia de suprimentos, cibernético e de responsabilidade civil ambiental, fomentando a demanda por ramos especializados e de engenharia sob medida. A riqueza das famílias em Munique, Stuttgart e Nuremberg sustenta forte penetração de produtos de vida vinculados a capital, frequentemente distribuídos por canais de bancassurance de Landesbanks e bancos cooperativos.

A Alemanha do Norte, ancorada pela economia marítima de Hamburgo, exibe elevada necessidade de cobertura de casco marítimo, carga e responsabilidade civil logística. O grande ecossistema portuário atrai subscritores e resseguradoras internacionais que injetam concorrência nos ramos especializados. As áreas de baixa altitude próximas ao Mar do Norte enfrentam maior risco de inundação, aumentando a adesão a endossos ampliados de riscos naturais e produtos paramétricos de inundação. Coletivamente, essas nuances regionais sustentam um crescimento equilibrado em todo o mercado de seguros de vida e não vida na Alemanha e limitam a dependência excessiva de qualquer estado isolado.

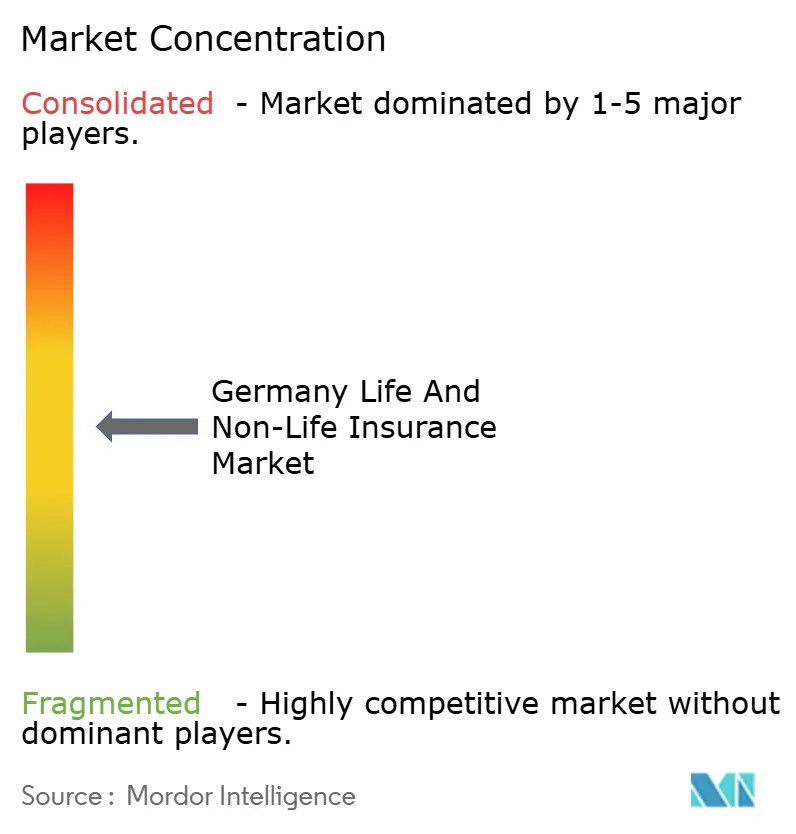

Panorama Competitivo

A concorrência no mercado de seguros de vida e não vida na Alemanha permanece acirrada porque a concentração de prêmios é moderada. A Allianz lidera em seguros de danos com uma participação elevada, mas nenhum player único domina os segmentos de vida, saúde ou comercial, deixando espaço para especialistas de médio porte e desafiantes InsurTech. Os grandes incumbentes destinam orçamentos digitais significativos, modernizando sistemas centrais e construindo data lakes para aprimorar as jornadas dos clientes e a precisão da subscrição. A aquisição da carteira europeia da Liberty Mutual pela Generali ilustra a consolidação voltada para escala e diversificação de carteira.

Os grupos mútuos, como Versicherungskammer e Debeka, aproveitam o conhecimento local e as baixas despesas para defender posições regionais, enquanto a Talanx, de capital aberto, busca expansão internacional para mitigar a pressão sobre as margens domésticas. Os entrantes InsurTech introduzem microsseguros baseados em uso, cobertura incorporada e automação de sinistros por IA que elevam as expectativas dos clientes em todo o mercado. As resseguradoras como Munich Re fornecem acordos de quota-parte eficientes em capital, permitindo que as seguradoras diretas subscrevam cobertura catastrófica adicional sem ultrapassar os limites de solvência. A vantagem competitiva depende cada vez mais do acesso a dados granulares, precificação algorítmica e recursos de investimento alinhados a ESG, em vez de apenas da escala.

Os planos estratégicos de 2024-2025 incluem o lançamento de soluções paramétricas de inundação, parcerias com provedores de dados de telemática e integrações de plataformas com comerciantes de e-commerce. As seguradoras embarcam em iniciativas de ecossistema que agrupam seguros com dispositivos de automação residencial, wearables de monitoramento de saúde e pacotes de assinatura de mobilidade. A mudança além da transferência de risco tradicional para a prevenção e monetização de serviços remodela as margens e se alinha com as agendas de proteção ao consumidor dos reguladores. Ao longo do período de previsão, os players capazes de combinar gestão prudente de capital com modelos digitais centrados no cliente superarão os rivais no mercado de seguros de vida e não vida na Alemanha.

Líderes do Setor de Seguros de Vida e Não Vida da Alemanha

Allianz SE

Munich Re

Talanx AG (HDI)

R+V Versicherung AG

Debeka Gruppe

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A BaFin publicou "Riscos em Foco 2025", listando os riscos climáticos e as tensões geopolíticas como as principais preocupações para as seguradoras.

- Janeiro de 2025: O quadro revisado do Solvência II entrou em vigor, endurecendo os requisitos de sustentabilidade e simplificando os relatórios de empresas de baixo risco.

- Novembro de 2024: O relatório de digitalização da EIOPA mostrou 50% de adoção de IA no segmento não vida e rápida adoção do seguro cibernético.

- Março de 2024: A BaFin emitiu uma nova Circular sobre o Princípio da Pessoa Prudente, exigindo avaliações de dupla materialidade ESG.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado alemão de seguros de vida e não vida como o total dos prémios brutos subscritos diretos combinados, cobrados por seguradores nacionais e estrangeiros em apólices que cobrem riscos de proteção de vida, poupança, anuidade, automóvel, propriedade, responsabilidade civil, saúde complementar, acidentes, marítimos, aviação e transportes. Os valores são expressos em dólares norte-americanos do ano corrente.

Exclusão do Âmbito: As transações de resseguro, as coberturas transfronteiriças registadas fora da Alemanha e os esquemas de garantia de microcrédito não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Seguro

- Seguro de Vida

- Vida a Prazo

- Dotal e Vida Inteira

- Vinculado a Unidades e Vinculado a Investimentos

- Anuidade e Previdência

- Outros

- Seguro Não Vida

- Automóvel

- Compreensivo

- Responsabilidade Civil de Terceiros

- Propriedade

- Residencial

- Comercial e Industrial

- Responsabilidade Civil (Geral)

- Saúde Suplementar

- Acidentes e Invalidez

- Marítimo, Aviação e Transporte

- Outros

- Automóvel

- Seguro de Vida

- Por Canal de Distribuição

- Agentes

- Corretores

- Bancassurance

- Direto Online

- Agregadores e Portais de Comparação

- Afinidade e Parcerias

- Por Usuário Final

- Pessoas Físicas

- Empresas e PMEs

- Instituições Públicas e Organizações Sem Fins Lucrativos

- Por Tipo de Prêmio

- Prêmio Único

- Prêmio Regular

- Por Tipo de Provedor

- Seguradoras de Capital Privado

- Seguradoras Mútuas e Cooperativas

- Seguradoras Subsidiárias Estrangeiras

- Por Região

- Alemanha do Norte (HH, SH, HB, NI)

- Alemanha Ocidental (NW, HE, RP, SL)

- Alemanha do Sul (BY, BW)

- Alemanha Oriental (BE, BB, MV, SN, ST, TH)

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram subscritores, responsáveis de agentes vinculados, agregadores online e consultores de pensões na Baviera, Renânia do Norte-Vestfália, Saxónia e Hamburgo. As informações sobre o comportamento de rescisão, a adoção de canais digitais e as coberturas emergentes de ciber ou verdes ajudaram-nos a ajustar as quotas de distribuição e os pressupostos de crescimento refletidos em inquéritos realizados a tomadores de seguros e corretores.

Investigação Documental

Recolhemos os dados de base a partir dos Jahresberichte da BaFin, do Jahrbuch da Associação Alemã de Seguros (GDV), dos indicadores macroeconómicos do Eurostat, dos dados sobre taxas de juro do Bundesbank e dos resumos do Swiss Re sigma e do Insurance Information Institute, que em conjunto delineiam os volumes de prémios e o contexto económico. Os relatórios 10-K das seguradoras, os relatórios de rating e os instantâneos do D&B Hoovers revelaram tendências ao nível das empresas, enquanto os documentos do Bundestag sobre as atualizações da Solvência II e a reforma dos cuidados de longa duração clarificaram as inflexões regulatórias. As fontes citadas são ilustrativas; muitos documentos adicionais contribuíram para a recolha, validação e clarificação dos dados.

Dimensionamento de Mercado e Previsão

Reconstruímos o volume de prémios de 2024 utilizando uma abordagem descendente que sobrepõe os totais por linha da GDV às divulgações das seguradoras da BaFin, confirmando posteriormente os resultados com verificações ascendentes seletivas baseadas no prémio médio amostrado multiplicado pelo número de apólices em automóvel, saúde complementar e vida unit-linked. Variáveis-chave como o crescimento real do PIB, os rendimentos de longo prazo dos Bunds, a proporção de residentes com sessenta e cinco anos ou mais, os registos de novos automóveis e a penetração das vendas digitais alimentam uma regressão multivariada para projetar valores até 2030. A análise de cenários captura as variações das taxas de juro e das perdas por catástrofe, e quaisquer lacunas nos dados ao nível das linhas são colmatadas com médias móveis de três anos provenientes de proxies de expedições da Volza ou de vendas de veículos da Marklines, quando relevante.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de variância face aos relatórios trimestrais da GDV, revisão por pares entre analistas e uma nova verificação de coerência antes da publicação. Os modelos são atualizados anualmente, com atualizações intercalares desencadeadas por eventos materiais, como alterações fiscais ou catástrofes naturais graves.

Por que Razão a Base de Referência da Mordor para o Mercado de Seguros de Vida e Não Vida na Alemanha é Fiável

As estimativas publicadas diferem porque as empresas adotam definições de prémio, bases cambiais e cadências de atualização distintas. Ao identificar estes fatores, permitimos que os utilizadores compreendam por que razão os totais variam.

As divergências resultam tipicamente de questões como se os fluxos de anuidades estão incluídos nos totais de vida, se os acidentes e a saúde se inserem nos não vida, o tratamento das cedências de resseguro e a escolha entre prémios líquidos ou diretos. Alguns editores aplicam tendências lineares simples ou conversões de moeda única, ao passo que a nossa equipa combina atualizações macroeconómicas em tempo real com trajetórias de regressão validadas por especialistas.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 251,21 mil milhões (2025) | Mordor Intelligence | |

| EUR 250 mil milhões (2024) | Consultora Regional A | Exclui anuidades, aplica crescimento linear do PIB, sem verificações ascendentes |

| USD 245,46 mil milhões (2023) | Revista Especializada B | Utiliza prémios diretos antes do resseguro, integra acidentes e saúde nos não vida, conjunto de dados provisório |

| USD 182,40 mil milhões (2022) | Consultora Global C | Reporta apenas seguros gerais, omite linhas de vida, reexpresso para IFRS 17 |

A comparação demonstra que variações no âmbito ou na data dos dados podem fazer oscilar os totais em dezenas de milhares de milhões. Ao fundamentar cada pressuposto em fontes públicas transparentes e numa validação de dupla via, a Mordor Intelligence fornece uma base de referência equilibrada e reprodutível em que os decisores podem confiar ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de seguros de vida e não vida na Alemanha?

O mercado está em USD 265,6 bilhões em 2026 e a previsão é de atingir USD 350,7 bilhões até 2031 a um CAGR de 5,72%.

Qual segmento de produto está crescendo mais rapidamente?

As apólices de vida com anuidades e vinculadas a unidades mostram o maior impulso, expandindo-se a um CAGR de 5,88% à medida que os poupadores buscam opções de aposentadoria resilientes à inflação.

Como os canais digitais estão afetando a distribuição?

As plataformas exclusivamente digitais e de agregadores registram um CAGR de 9,05%, corroendo progressivamente a participação dos agentes e corretores tradicionais, especialmente para apólices de automóvel e de vida simples.

Por que os prêmios de propriedade catastrófica estão aumentando?

Inundações e tempestades mais frequentes, somadas ao aumento da conscientização pública, impulsionaram a demanda por cobertura de riscos naturais, elevando o crescimento dos prêmios de propriedade catastrófica acima do PIB.

Página atualizada pela última vez em: