Taille et part du marché de l'assurance vie et non vie en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

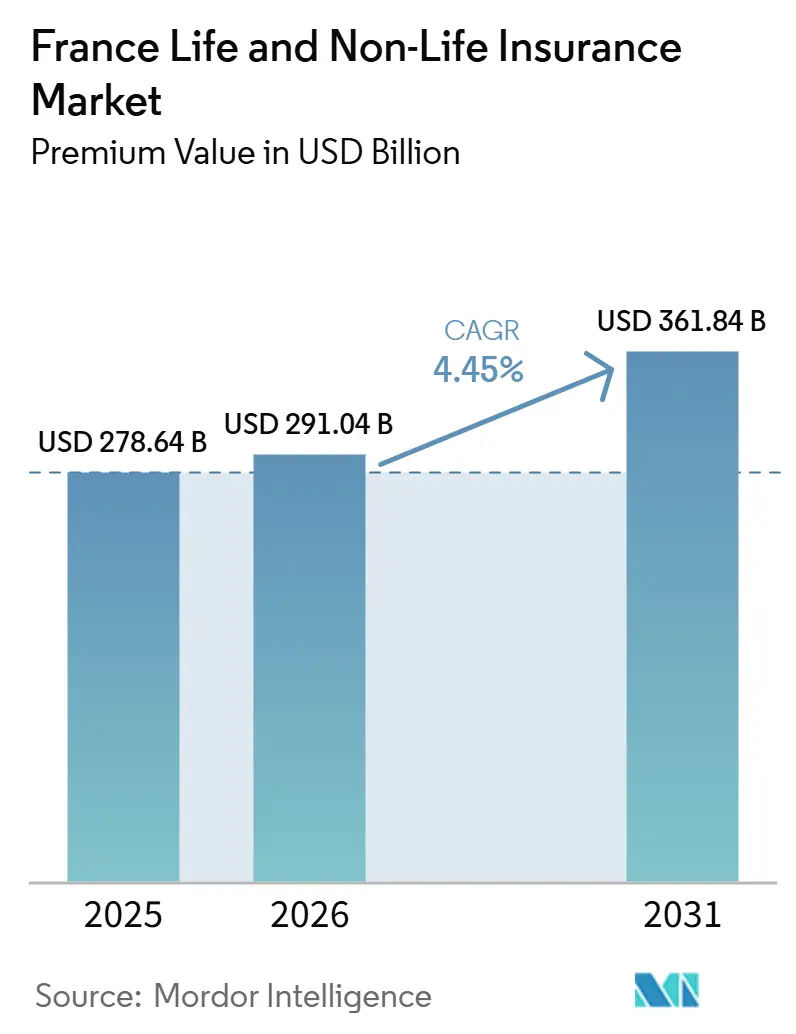

| Taille du marché de l'année de base (2025) | 278.64 Milliards de dollars |

| Taille du Marché (2026) | 291.04 Milliards de dollars |

| Taille du Marché (2031) | 361.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance vie et non vie en France par Mordor Intelligence

La taille du marché français de l'assurance vie et non-vie, en termes de valeur des primes, devrait progresser de 278,64 milliards USD en 2025 et 291,04 milliards USD en 2026 à 361,84 milliards USD d'ici 2031, enregistrant un CAGR de 4,45 % entre 2026 et 2031.

De solides habitudes d'épargne des ménages, l'élargissement des couvertures obligatoires et la domination soutenue de la bancassurance soutiennent cette croissance, même si la norme IFRS-17 introduit une volatilité des résultats. Les modèles numériques de vente directe aux consommateurs se développent rapidement, stimulant une concurrence tarifaire plus vive et comprimant les coûts d'acquisition. La hausse des sinistres liés au climat et la persistance de faibles rendements obligataires réels exercent une pression sur la discipline de souscription, incitant les assureurs à se diversifier vers des produits en unités de compte et des revenus de commissions peu consommateurs de capital. Les fusions-acquisitions stratégiques se poursuivent, les acteurs établis cherchant à atteindre une taille critique et des capacités technologiques pour défendre leurs parts de marché face aux acteurs InsurTech agiles[1]Reuters Staff, "AXA to Buy 51% of Italy's Prima Assicurazioni," reuters.com .

Principaux enseignements du rapport

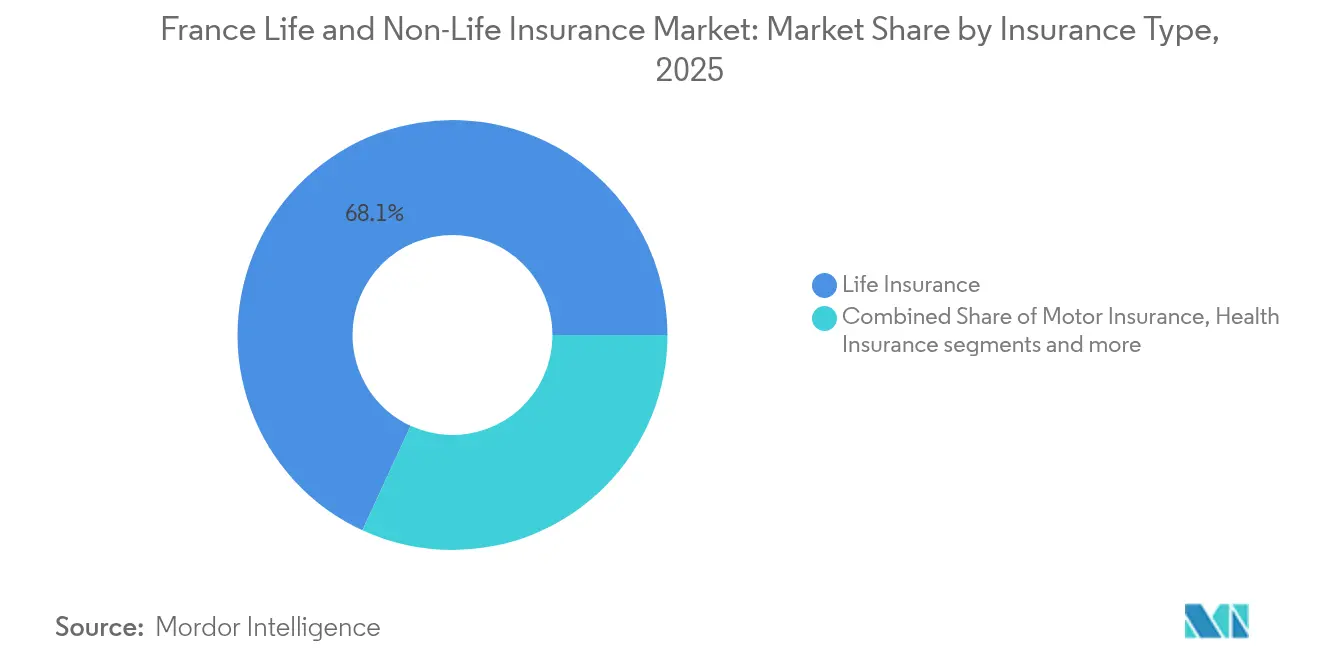

- Par type d'assurance, l'assurance vie représentait 68,12 % de la part du marché de l'assurance vie et non vie en France en 2025 ; l'assurance non vie devrait progresser à un TCAC de 4,53 % jusqu'en 2031.

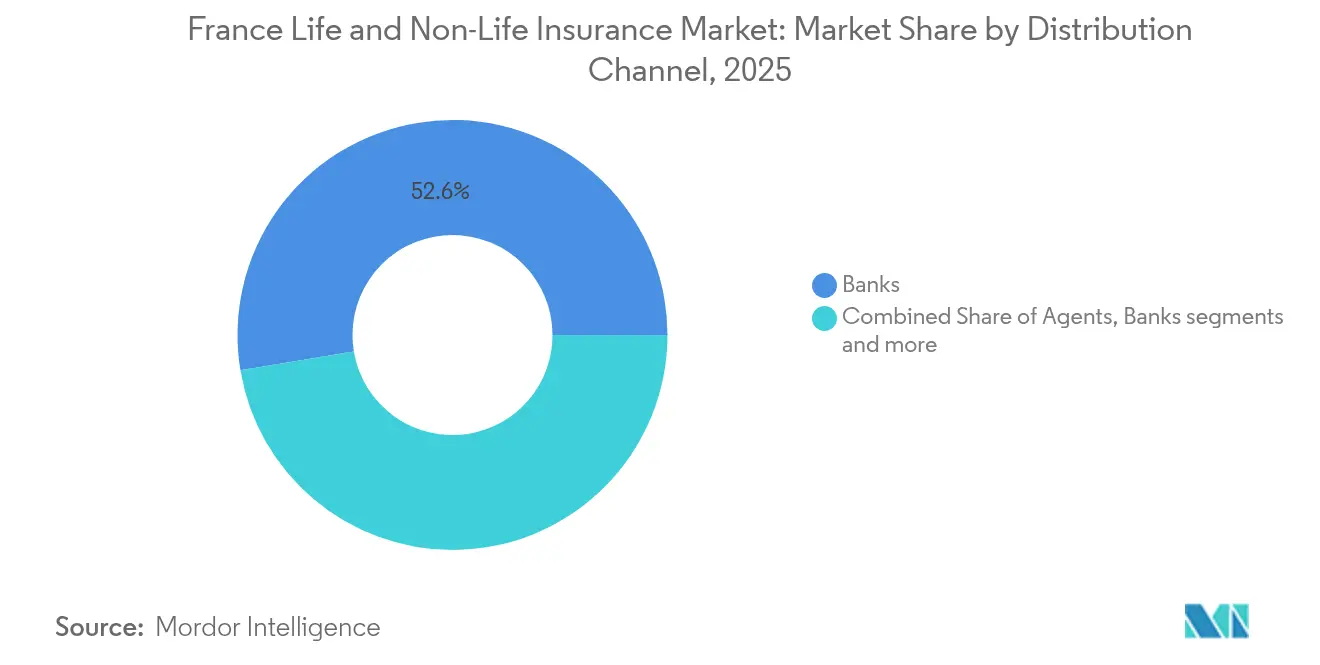

- Par canal de distribution, les banques étaient en tête avec une part de revenus de 52,63 % du marché de l'assurance vie et non vie en France en 2025 ; les ventes directes devraient croître à un TCAC de 3,45 % jusqu'en 2031.

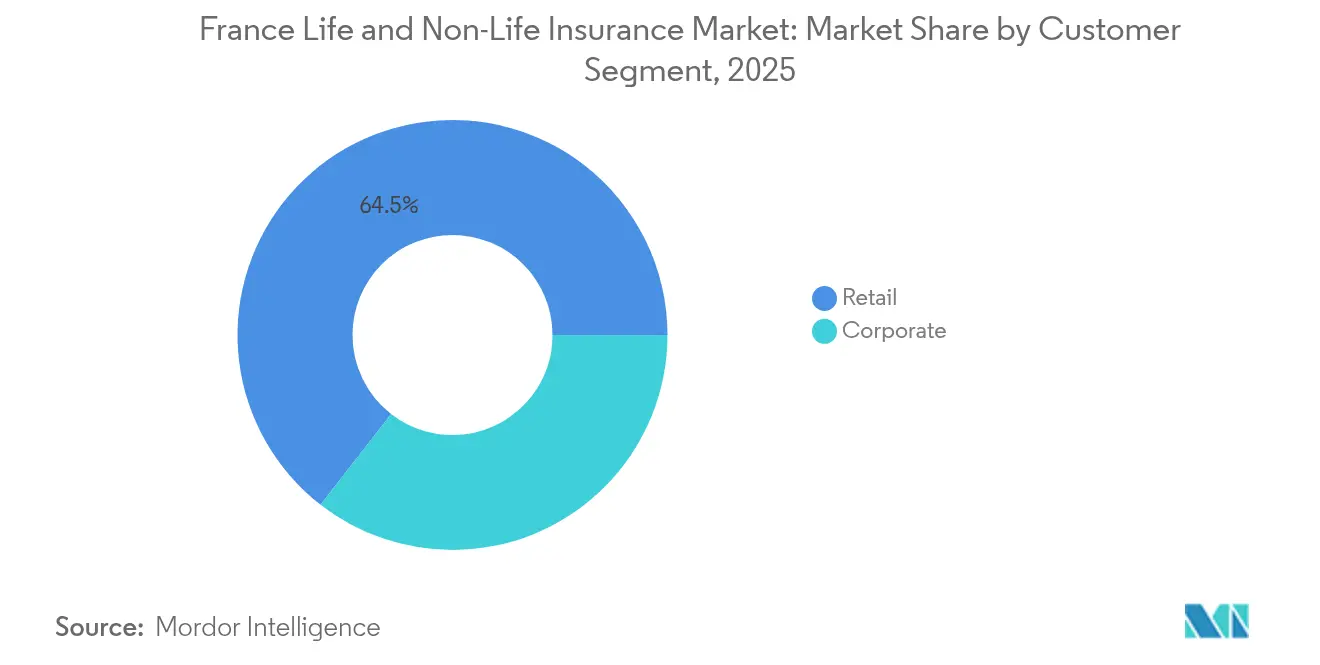

- Par segment de clientèle, les particuliers représentaient 64,48 % de la taille du marché de l'assurance vie et non vie en France en 2025, et les lignes entreprises devraient se développer à un TCAC de 3,85 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'assurance vie et non vie en France

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Domination croissante de la bancassurance | +0.8% | France, avec des retombées vers la Belgique et les partenariats | Moyen terme (2-4 ans) |

| Passage des fonds en euros vers l'épargne en unités de compte | +0.6% | Cœur de la France, exposition internationale limitée | Long terme (≥ 4 ans) |

| Extension de la couverture obligatoire automobile et santé | +0.7% | France nationale, variations de mise en œuvre régionales | Court terme (≤ 2 ans) |

| Assureurs axés sur le numérique et partenariats InsurTech | +0.5% | Expansion européenne primaire de la France secondaire | Moyen terme (2-4 ans) |

| Nouvelles propositions d'assurance automobile au kilomètre | +0.3% | Centres urbains français, zones rurales en retard | Long terme (≥ 4 ans) |

| Incitations aux primes liées aux critères ESG | +0.4% | France nationale, alignement réglementaire européen | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Domination croissante de la bancassurance

Les banques contrôlaient 53,23 % de la distribution en 2024, tirant parti de données clients approfondies, de plateformes de conseil intégrées et de structures de conformité approuvées par l'ACPR. Leur position intégrée au cœur des parcours bancaires quotidiens réduit les coûts d'acquisition et accroît la valeur sur la durée de vie à travers les points de contact épargne, crédit et protection. Crédit Agricole Assurances illustre les bénéfices d'échelle en associant le trafic en agence à la vente croisée via les services bancaires mobiles pour élargir la part de portefeuille des ménages. L'efficacité du capital s'améliore également parce que les banques peuvent mutualiser les liquidités issues des dépôts et des primes vie. La consolidation continue parmi les banques mutualistes régionales laisse présager un ancrage supplémentaire du modèle de bancassurance à moyen terme.

Passage des fonds en euros vers l'épargne en unités de compte

Des taux garantis inférieurs à 1 % sur les fonds en euros traditionnels ont incité les épargnants à se tourner vers les contrats en unités de compte malgré la volatilité des marchés, aidant les assureurs à réduire les inadéquations de duration[2]Moody's Investors Service, « CNP Assurances Credit Opinion, June 2024 », moodys.com. La loi Industrie Verte de 2025 impose des allocations minimales vers des actifs verts non cotés, contraignant à une refonte des produits vers des enveloppes d'investissement flexibles qui transfèrent le risque de marché aux assurés tout en atteignant les objectifs ESG. Cette migration accroît les revenus de commissions et réduit les exigences en capital au titre de Solvabilité II. Elle positionne également les assureurs comme facilitateurs du financement national de la durabilité, renforçant leur légitimité sociale à opérer.

Extension de la couverture obligatoire automobile et santé

Une application plus stricte contre les conducteurs non assurés a porté les primes automobiles moyennes à 567,6 USD (545 EUR) en 2025, soit une hausse annuelle de 5 % dans un contexte d'inflation des sinistres plus élevée[3]LeLynx.fr, « Tarifs Assurance Auto 2025 », lelynx.fr. . Des réformes parallèles élargissant les prestations de santé financées par les employeurs aux fonctionnaires ont ouvert un vivier significatif de 65 000 personnes récemment conquises par Alan, un assureur santé axé sur le numérique. Ces obligations étendent le marché de l'assurance vie et non vie en France, mais intensifient la concurrence car les assureurs se disputent les prix et le service pour sécuriser les risques désormais obligatoires. Une adaptation rapide des produits et une automatisation efficace des sinistres deviennent des facteurs de succès déterminants.

Assureurs axés sur le numérique et partenariats InsurTech

Le chiffre d'affaires annualisé d'Alan de 520,7 millions USD (500 millions EUR) en 2024, en hausse de 48 % en glissement annuel, illustre la viabilité des propositions d'assurance centrées sur l'application mobile, de type abonnement. Des partenariats stratégiques, tels que son accord de distribution avec la banque belge Belfius, illustrent un modèle de croissance hybride fusionnant agilité technologique et portée des acteurs établis. Les acteurs traditionnels réagissent en co-développant des API, en déployant l'IA pour la détection des fraudes et en prenant des participations minoritaires dans des startups prometteuses. Cet écosystème collaboratif accélère les cycles de produits, personnalise la souscription et maintient de faibles coûts de changement pour les consommateurs, stimulant l'expansion globale du marché.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation des pertes liées aux catastrophes naturelles et risque de sécheresse | -0.9% | France nationale, régions méditerranéennes les plus exposées | Court terme (≤ 2 ans) |

| Persistance de faibles rendements obligataires réels | -0.6% | Cœur de la France, dépendance à la politique monétaire européenne | Long terme (≥ 4 ans) |

| Volatilité du capital IFRS 17 sur les portefeuilles vie | -0.5% | France nationale, harmonisation réglementaire européenne | Moyen terme (2-4 ans) |

| Hausse des conducteurs non assurés malgré les contrôles | -0.3% | Concentration urbaine nationale française plus élevée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Inflation des pertes liées aux catastrophes naturelles et risque de sécheresse

Des inondations exceptionnelles et des sécheresses prolongées font grimper les ratios de sinistres et remettent en question les modèles de catastrophes traditionnels. Les événements de subsidence liés à la sécheresse affectent de vastes zones simultanément, limitant les bénéfices de diversification et poussant les ratios combinés au-dessus des normes historiques. Les assureurs reconstruisent leurs modèles de tarification avec des ensembles de données climatiques plus riches et plaident pour des incitations à la prévention plus fortes. Les régimes d'indemnisation des catastrophes naturelles soutenus par l'État atténuent l'impact sur les consommateurs, mais font peser une incertitude sur les futurs ajustements de prélèvements. La volatilité qui en résulte pèse sur l'appétit de souscription pour les risques immobiliers dans les régions exposées.

Volatilité du capital IFRS 17 sur les portefeuilles vie

La transition vers la norme IFRS 17 a réévalué les marges sur services contractuels, exposant les variations de résultats liées aux mouvements des taux d'actualisation. CNP Assurances a communiqué une marge sur services contractuels de 16,9 milliards EUR à fin 2023, soulignant l'ampleur de la reconnaissance différée des profits. La norme impose un suivi granulaire des flux de trésorerie et une gouvernance des données exigeante, augmentant les coûts opérationnels. La direction accélère le pivot vers des contrats en unités de compte allégés en capital pour lisser la volatilité. Si la transparence est bénéfique pour les investisseurs, l'incertitude à court terme pourrait freiner l'innovation produit jusqu'à la pleine stabilisation des systèmes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'assurance : la domination de l'assurance vie face à l'accélération de l'assurance non vie

Les produits vie représentaient 68,12 % du marché de l'assurance vie et non vie en France en 2025, soutenus par un traitement fiscal favorable et les ventes via la bancassurance. Cependant, les primes non vie devraient se composer à un TCAC de 4,53 %, réduisant l'écart à mesure que les lignes automobile, santé et immobilier obligatoires surpassent l'épargne traditionnelle. L'automobile reste la plus grande catégorie non vie ; une fréquence d'accidents plus élevée et des coûts de composants ont entraîné une croissance annuelle des primes de 5 %, apportant une contribution substantielle à la taille du marché de l'assurance vie et non vie en France en 2025. La croissance de l'immobilier est stimulée par des refonte de produits liées au climat qui associent des services de prévention à la couverture, tandis que la demande en responsabilité civile professionnelle augmente avec le développement de l'emploi dans l'économie de la connaissance.

La loi Industrie Verte accélère l'intégration des critères ESG en imposant des quotas d'actifs verts dans les contrats vie, alliant objectifs de protection et d'investissement. Ce brouillage des frontières entre produits renforce la vente croisée entre portefeuilles vie et non vie. Les assureurs maîtrisant une architecture de contrat modulaire peuvent pivoter rapidement entre les structures de garantie, capturant des parts incrémentales du marché de l'assurance vie et non vie en France à mesure que les préférences des consommateurs évoluent. À l'inverse, les assureurs lents à retirer leurs produits anciens coûteux risquent une érosion des marges et des contraintes en capital sous des charges de solvabilité plus strictes.

Par canal de distribution : les banques en tête, pendant que les ventes directes progressent

La bancassurance a conservé 52,63 % du contrôle du marché de l'assurance vie et non vie en France en 2025, bénéficiant des réseaux d'agences et des parcours bancaires numériques intégrés. Les canaux de vente directe aux consommateurs, cependant, afficheront le TCAC le plus rapide de 3,45 % jusqu'en 2031, à mesure que les consommateurs adoptent l'émission instantanée de contrats et la transparence tarifaire. Ces tendances élargissent la taille globale du marché de l'assurance vie et non vie en France en attirant des segments plus jeunes et technophiles, auparavant sous-assurés.

Les agents et courtiers traditionnels se repositionnent en tant que conseillers en gestion des risques dans les lignes commerciales complexes, en intégrant la connectivité API pour des devis instantanés. Les modèles hybrides combinant l'intégration en ligne avec le conseil humain pour les contrats à forte valeur gagnent du terrain, permettant aux assureurs d'équilibrer efficacité des coûts et proximité client. Les acteurs performants orchestrent des expériences omnicanales permettant aux assurés de passer fluidement des applications mobiles aux centres d'appels et aux agences sans perte de données.

Par segment de clientèle : stabilité des particuliers face au dynamisme des entreprises

Les assurés particuliers représentaient 64,48 % des primes 2025, reflétant des habitudes d'épargne vie bien ancrées et les lignes personnelles obligatoires. La demande des entreprises progresse à un TCAC de 3,85 % à mesure que les entreprises renforcent leur protection contre les risques cyber, environnementaux et liés à la chaîne d'approvisionnement. Les petites et moyennes entreprises, autrefois rebutées par la paperasse, affluent vers des portails numériques simplifiés permettant d'obtenir des devis et de souscrire une couverture en quelques minutes, élargissant la portée du marché de l'assurance vie et non vie en France.

Les assureurs mutuels et coopératifs tels que MAIF, qui compte désormais 4,1 millions de membres avec 23 milliards EUR d'encours sous gestion, illustrent la force de l'image de marque communautaire associée à un engagement numérique efficace. Dans la santé collective, la victoire d'Alan sur un grand appel d'offres de la fonction publique signale que la gestion de la santé fondée sur les données et les applications conviviales séduisent les employeurs à la recherche de gains de productivité. La trajectoire des lignes entreprises incite les assureurs à investir dans les services d'ingénierie des risques et l'expertise de souscription spécialisée par secteur pour approfondir la part de portefeuille.

Analyse géographique

La France métropolitaine constitue l'intégralité du marché de l'assurance vie et non vie en France, mais les contrastes régionaux influencent les choix de distribution et la tarification des risques. Paris, Lyon et Marseille génèrent l'essentiel du volume de primes, soutenues par des revenus disponibles plus élevés, une forte présence de la bancassurance et une adoption rapide des solutions InsurTech. En revanche, les départements ruraux s'appuient encore sur la consultation en agence, favorisant la confiance enracinée dans les caisses d'épargne locales. Ces tendances influencent les stratégies d'acquisition, les assureurs exclusivement numériques consacrant leurs budgets marketing aux millennials urbains tandis que les assureurs orientés partenariats renforcent leurs liens avec les mutuelles régionales.

L'exposition aux risques varie également selon les territoires. Les départements méditerranéens font face à une envolée des sinistres liés à la subsidence due à la sécheresse, entraînant des surprimes différenciées sur les contrats immobiliers. Les zones côtières atlantiques doivent faire face à des pics de fréquence des inondations, incitant les assureurs à déployer l'imagerie satellitaire et des capteurs IoT pour une atténuation proactive des pertes. Une telle précision de souscription soutient une taille équilibrée du marché de l'assurance vie et non vie en France en préservant l'assurabilité sans hausse généralisée des tarifs.

L'alignement de la France sur la directive Solvabilité II et sa participation aux accords de passeport européen favorisent la concurrence transfrontalière. L'acquisition par AXA de 51 % du capital de Prima en Italie illustre l'expansion à l'étranger rendue possible par des ratios de solvabilité domestiques solides et une capacité managériale disponible. Ces mouvements vers l'extérieur renforcent les compétences nationales en gestion des sinistres numériques et en conception de produits modulaires, les enseignements tirés s'appliquant en retour aux portefeuilles domestiques. Par conséquent, même les assurés purement domestiques bénéficient indirectement de l'innovation importée par l'activité multinationale.

Paysage concurrentiel

Le marché présente une concentration modérée. Les acteurs établis tels qu'AXA, CNP Assurances et Crédit Agricole Assurances s'appuient sur l'échelle de la bancassurance, la confiance dans leur marque et des coussins de capital diversifiés pour défendre leurs parts. Les nouveaux challengers numériques comme Alan et Luko pénètrent des segments spécifiques avec des infrastructures cloud à faibles coûts et des parcours clients sans friction.

Les mouvements stratégiques s'articulent autour de l'investissement technologique, du positionnement ESG et de la croissance inorganique. L'acquisition de Prima par AXA élargit ses capacités en assurance embarquée en Europe du Sud et déverrouille des données télématiques pour des produits automobile basés sur l'usage. BNP Paribas Cardif intègre des boutiques de gestion d'actifs pour enrichir ses offres en unités de compte, captant des revenus de commissions tout en respectant les règles de divulgation en matière de finance durable. Pendant ce temps, les groupes mutualistes mutualisent leurs ressources informatiques via des plateformes partagées afin de préserver leurs racines communautaires tout en réalisant des économies d'échelle.

Les pipelines d'innovation se concentrent sur la souscription pilotée par l'IA, les couvertures climatiques paramétriques et les écosystèmes de santé qui associent le coaching bien-être au remboursement. Les bacs à sable collaboratifs gérés par l'ACPR accélèrent les tests de prototypes sous supervision réglementaire, permettant aux acteurs établis comme aux startups de lancer des propositions conformes plus rapidement que sur les marchés voisins. À mesure que la technologie nivelle le terrain de jeu, la différenciation repose de plus en plus sur la crédibilité de la marque, l'empathie dans la gestion des sinistres et la capacité à adapter la couverture aux nouveaux modes de vie tels que la mobilité partagée et le télétravail.

Acteurs leaders du secteur de l'assurance vie et non vie en France

AXA SA

Crédit Agricole Assurances

CNP Assurances

Groupama

Crédit Mutuel Alliance Fédérale (GACM)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : AXA a accepté d'acquérir une participation de 51 % dans l'italien Prima, élargissant ainsi sa franchise de distribution au détail en Europe du Sud.

- Août 2025 : AXA a annoncé des primes brutes émises au premier semestre 2025 de 64,3 milliards EUR, en hausse de 7 % par rapport au premier semestre 2024, avec un résultat opérationnel de 4,5 milliards EUR, en hausse de 6 %.

- Mars 2025 : France Assureurs a annoncé que les encours d'assurance vie ont dépassé 2 000 milliards EUR en janvier 2025, un niveau record.

- Janvier 2025 : Alan a communiqué un chiffre d'affaires récurrent annualisé 2024 dépassant 500 millions EUR, tout en réduisant ses pertes nettes à 54 millions EUR.

Périmètre du rapport sur le marché de l'assurance vie et non vie en France

L'assurance vie verse un capital correspondant au montant assuré à l'échéance ou en cas de décès de l'assuré. Les contrats d'assurance non vie offrent une protection financière à une personne contre les problèmes de santé ou les pertes dues à des dommages causés à un actif. Le marché de l'assurance vie et non vie en France est segmenté par type d'assurance (assurance vie (individuelle et collective), assurance non vie (automobile, habitation, santé et autres assurances non vie)), et par canal de distribution (direct, agents, banques, en ligne et autres canaux de distribution). Le rapport propose la taille du marché et les prévisions pour le marché de l'assurance vie et non vie en France en valeur (milliards USD) pour tous les segments susmentionnés.

| Assurance vie | |

| Assurance non vie | Assurance automobile |

| Assurance santé | |

| Assurance immobilière | |

| Assurance responsabilité civile | |

| Autres assurances |

| Particuliers |

| Entreprises |

| Courtiers |

| Agents |

| Banques |

| Ventes directes |

| Autres canaux |

| Par type d'assurance (valeur) | Assurance vie | |

| Assurance non vie | Assurance automobile | |

| Assurance santé | ||

| Assurance immobilière | ||

| Assurance responsabilité civile | ||

| Autres assurances | ||

| Par segment de clientèle (valeur) | Particuliers | |

| Entreprises | ||

| Par canal de distribution (valeur) | Courtiers | |

| Agents | ||

| Banques | ||

| Ventes directes | ||

| Autres canaux | ||

Questions clés auxquelles le rapport apporte des réponses

Quelle est la valeur prévisionnelle du marché de l'assurance vie et non vie en France en 2031 ?

Le marché devrait atteindre 361,84 milliards USD d'ici 2031, en progression à un TCAC de 4,45 %.

Quel groupe de produits connaît la croissance la plus rapide dans l'assurance non vie française ?

L'assurance automobile mène la croissance non vie, bénéficiant d'une application plus stricte contre les véhicules non assurés et de hausses annuelles de primes d'environ 5 %.

Quelle est l'importance de la bancassurance dans la distribution de l'assurance en France ?

Les banques représentaient 52,63 % des primes 2025, loin devant les agents, les courtiers et les canaux directs.

Pourquoi les contrats vie en unités de compte gagnent-ils du terrain ?

Des taux garantis inférieurs à 1 % sur les fonds en euros et de nouveaux quotas d'investissement verts poussent les épargnants vers des contrats en unités de compte offrant un potentiel de rendement plus élevé.

Quels défis les assureurs affrontent-ils face au changement climatique ?

La hausse des sinistres liés aux inondations et aux sécheresses fait grimper les ratios de sinistres et contraint à recalibrer les modèles de catastrophes et la tarification immobilière.

Comment les acteurs InsurTech influencent-ils le marché ?

Les assureurs numériques comme Alan remportent de grands contrats de santé collective et affichent une croissance de chiffre d'affaires à deux chiffres en proposant des expériences fluides via application mobile et en s'associant aux banques traditionnelles.

Dernière mise à jour de la page le: