Tamanho e Participação do Mercado de Insurtech da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

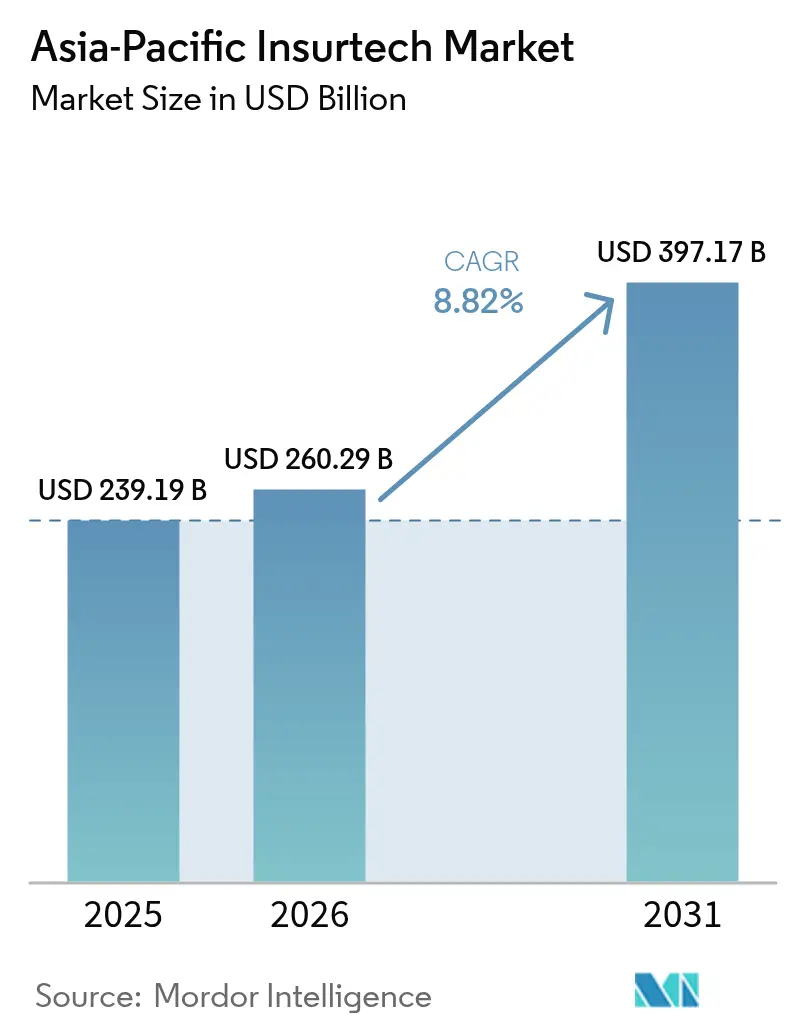

| Tamanho do mercado no ano base (2025) | 239.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 260.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 397.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.82% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Insurtech da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do Mercado de Insurtech da Ásia-Pacífico cresça de USD 239,19 bilhões em 2025 para USD 260,29 bilhões em 2026 e tem previsão de atingir USD 397,17 bilhões até 2031 a um CAGR de 8,82% no período 2026-2031.

Este crescimento resiliente está enraizado na economia de distribuição com foco em smartphones, na aceleração de sandboxes regulatórios e no uso de análises avançadas que aprimoram a precisão de subscrição e a automação de sinistros. Os ecossistemas de seguro incorporado agora conquistam clientes de varejo e PME anteriormente inacessíveis, enquanto a harmonização regulatória transfronteiriça dentro da ASEAN reduz as barreiras de entrada para plataformas multimercado. A queda nos custos de aquisição móvel, o aumento na conscientização sobre riscos especiais e o novo capital fluindo para soluções paramétricas reforçam ainda mais o potencial de crescimento do mercado de insurtech da Ásia-Pacífico. A dinâmica competitiva permanece fluida à medida que a subscrição habilitada por IA corrói as vantagens tradicionais de índice de sinistralidade e incentiva as seguradoras tradicionais a formarem alianças estratégicas com fintechs.

Principais Conclusões do Relatório

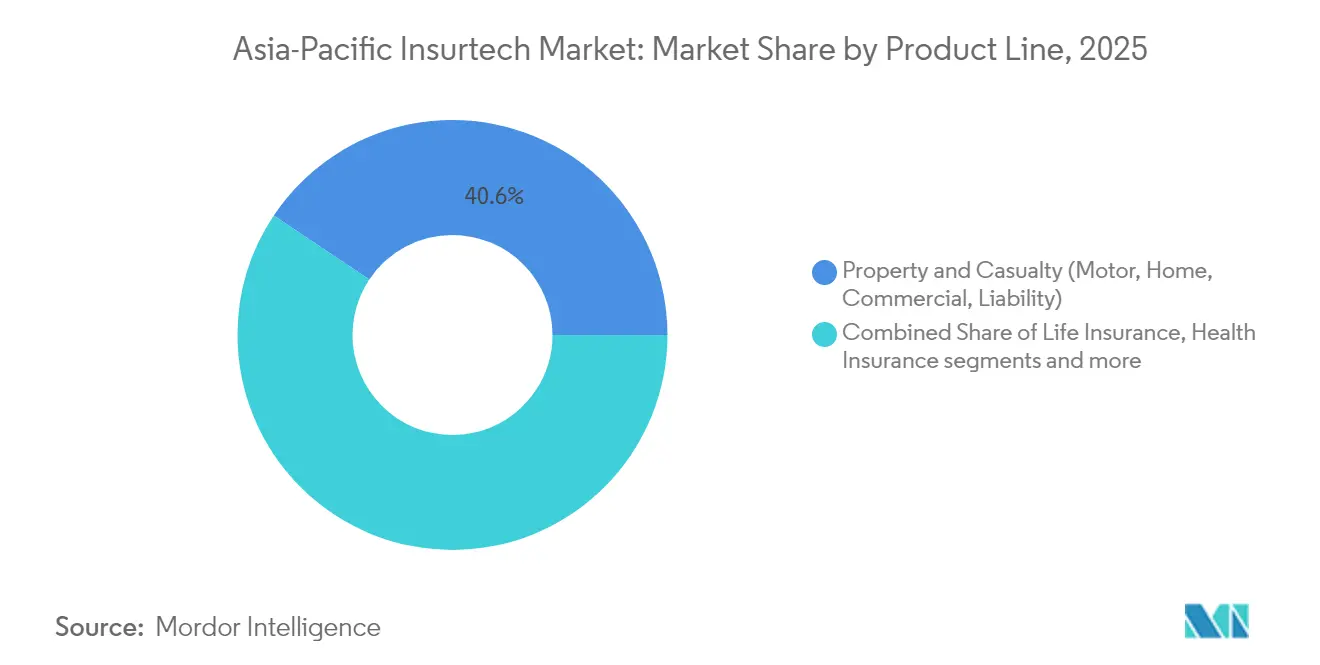

- Por linha de produto, Propriedade e Acidentes liderou com 40,62% de participação na receita do mercado de insurtech da Ásia-Pacífico em 2025; as Linhas Especiais devem expandir a um CAGR de 9,86% até 2031.

- Por canal de distribuição, Corretores Digitais e MGAs detinham 28,35% da participação do mercado de insurtech da Ásia-Pacífico em 2025, enquanto as Plataformas de Seguro Incorporado avançam a um CAGR de 9,05% até 2031.

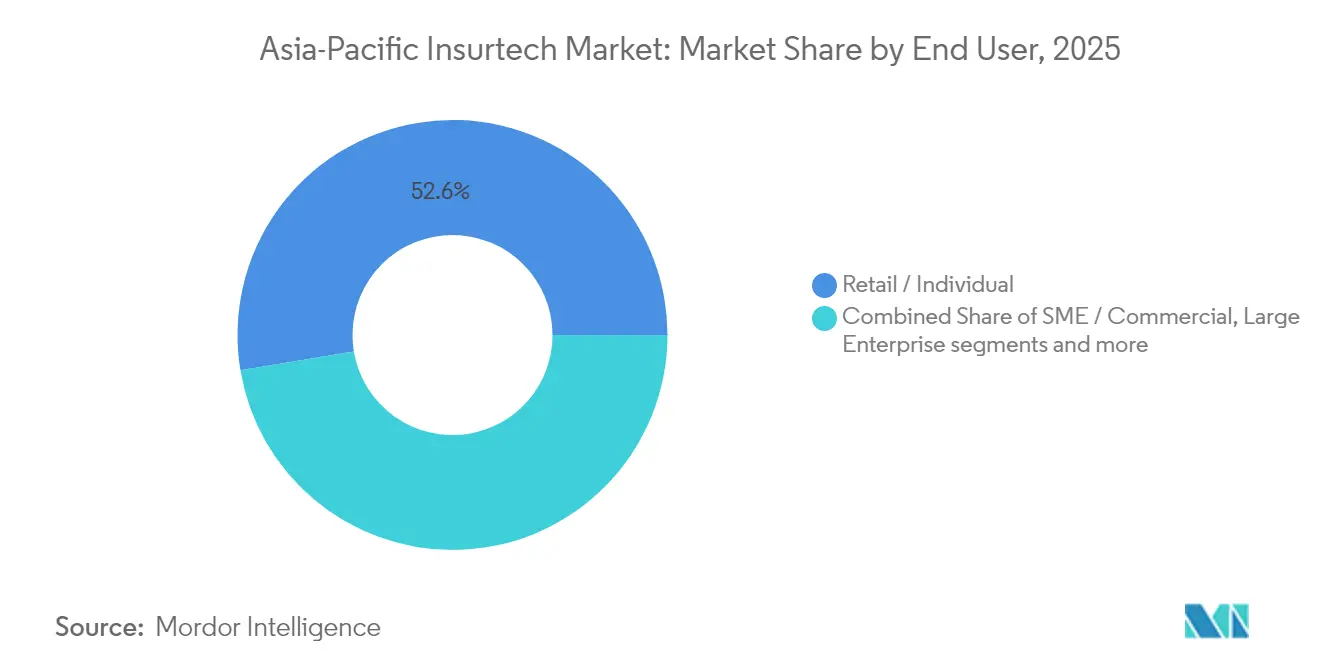

- Por usuário final, clientes de Varejo e Individuais representaram 52,63% do tamanho do mercado de insurtech da Ásia-Pacífico em 2025, e o segmento de PME/Comercial está crescendo a um CAGR de 9,74% até 2031.

- Por geografia, a China comandou 43,10% da receita de 2025 do mercado de insurtech da Ásia-Pacífico; a Índia tem previsão de crescer a um CAGR de 10,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Insurtech da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ecossistemas de seguro incorporado | +1.8% | China, Singapura, toda a região | Médio prazo (2-4 anos) |

| Aumento da exposição ao risco cibernético | +1.5% | Todos os núcleos da APAC | Curto prazo (≤ 2 anos) |

| Queda no custo de aquisição com foco em smartphones | +1.2% | Índia, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Aceleração regulatória via sandbox | +1.0% | Singapura, Índia, Tailândia, Indonésia | Médio prazo (2-4 anos) |

| Precisão de análises avançadas/IA Generativa | +0.9% | Japão, Austrália, Singapura, China | Longo prazo (≥ 4 anos) |

| Tração paramétrica vinculada ao clima | +0.7% | Austrália, Filipinas, Indonésia, Ilhas do Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ascensão dos Ecossistemas de Seguro Incorporado

As plataformas incorporadas inserem a cobertura dentro das jornadas de compra cotidianas, permitindo que os usuários adquiram proteção sem sair do aplicativo anfitrião[1]Pang-Hsiang Chye et al., "FinTech na ASEAN 2024: Uma Década de Inovação," PwC, pwc.com. Esse fluxo contínuo elimina a fricção de agentes e reduz os custos de aquisição em até 40%, uma economia que melhora a economia unitária em escala. A parceria do Ant Group com o Alibaba demonstra o alcance do modelo, à medida que os prêmios emergem de transações de comércio eletrônico, viagens e carteiras digitais. As diretrizes claras de API de Singapura permitem que não seguradoras distribuam produtos sob licenças de fintech existentes, mantendo baixos os custos de conformidade. O maior engajamento em múltiplos pontos de contato alimenta dados comportamentais de volta aos subscritores, aumentando a precisão de precificação e reduzindo os índices de sinistralidade. Esses efeitos de rede reforçam a adoção, posicionando o seguro incorporado como um motor de crescimento estrutural para o mercado de insurtech da Ásia-Pacífico.

Aumento Acentuado na Exposição ao Risco Cibernético na Ásia-Pacífico

A transformação digital amplia as superfícies de ataque em saúde, finanças e manufatura, impulsionando a demanda urgente por cobertura cibernética. As regras de Gestão de Risco de Modelos de IA de Singapura de 2024 obrigam as empresas financeiras a comprovar controles robustos, direcionando os compradores para apólices que documentam conformidade. As insurtechs respondem com produtos cibernéticos paramétricos que pagam automaticamente com base em métricas como minutos de inatividade, evitando longas investigações. Os mecanismos de precificação em tempo real absorvem feeds de inteligência de ameaças e varreduras de vulnerabilidades, permitindo que os subscritores ajustem os prêmios à postura de segurança de cada cliente. O risco de concentração em nuvem cresce à medida que os provedores de hiperescala expandem os centros regionais, aumentando a urgência por apólices personalizadas[2]Luke Gallin, "Hannover Re & Parametrix lançam o primeiro título catástrofe de interrupção de nuvem do mundo," Reinsurance News, reinsurancene.ws. Em conjunto, essas forças aumentam a penetração do seguro cibernético, mas ainda deixam amplas lacunas de proteção para novos entrantes ágeis.

Queda nos Custos de Aquisição de Clientes com Foco em Smartphones

A penetração móvel supera 80% na Índia e em grande parte do Sudeste Asiático, oferecendo às seguradoras um canal direto ao consumidor a custo marginal. A Policybazaar demonstra o benefício à medida que o KYC por vídeo e as verificações de documentos por IA reduzem o processo de integração de semanas para minutos, aumentando as conversões. Os algoritmos de mídia social permitem segmentação demográfica precisa, reduzindo os gastos com marketing e aumentando a relevância. Os produtos de microsseguro entregues por meio de carteiras digitais alcançam usuários de menor renda que não possuem contas bancárias, ampliando a base de prêmios. Os fluxos de financiamento acompanham a eficiência; os investidores aumentam as alocações para insurtechs com foco em dispositivos móveis, dado o caminho mais rápido para a lucratividade. A queda nos custos de aquisição, portanto, sustenta a expansão contínua do mercado de insurtech da Ásia-Pacífico.

Aceleração Regulatória no Estilo Sandbox em Toda a Ásia-Pacífico

Os sandboxes regulatórios em Singapura, Índia, Indonésia e Tailândia permitem que as empresas testem produtos com regras flexibilizadas, reduzindo os ciclos de inovação em até dois anos. O Arcabouço de Fundos Guardian de Singapura tokeniza ativos de seguros, ilustrando como os pilotos reduzem o risco de conceitos ousados antes do lançamento amplo. As reformas de seguro automotivo do IRDAI da Índia eliminam os cálculos de depreciação e baseiam as somas seguradas nos preços de venda, simplificando o design de produtos digitais. Os dados coletados nos sandboxes informam políticas permanentes, criando um ciclo de retroalimentação que alinha a regulação com a tecnologia. O trabalho transfronteiriço no Arcabouço de Economia Digital da ASEAN promete padrões compartilhados que reduzem a duplicação de conformidade. Aprovações mais rápidas e regras mais claras estimulam os fluxos de capital e incentivam a expansão regional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação da privacidade de dados | -1.3% | Toda a APAC, configurações transfronteiriças | Médio prazo (2-4 anos) |

| Concentração de pool de lucros entre incumbentes | -1.0% | China, Japão, Austrália | Médio prazo (2-4 anos) |

| Históricos atuariais escassos para novos riscos | -0.8% | Mercados emergentes, especialidades globais | Longo prazo (≥ 4 anos) |

| Aumento de preços de resseguro e restrição de capacidade | -0.7% | Regiões expostas a catástrofes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação Persistente da Privacidade de Dados por Jurisdição

Os reguladores da APAC impõem regras únicas de consentimento, armazenamento e transferência, forçando as insurtechs a construir pilhas de dados separadas para cada mercado[3]Secretariado da ASEAN, "Avaliando a Relação entre Infraestrutura de TIC e Competências Digitais," asean.org. As equipes de conformidade precisam dominar a PDPA de Singapura, a Lei de Proteção de Dados Pessoais Digitais da Índia e a Lei de Cibersegurança da China, elevando os custos entre 25% e 35% acima dos concorrentes de mercado único. A fragmentação retarda os lançamentos de seguro incorporado porque o compartilhamento de dados em tempo real com parceiros pode violar as regras de residência de dados. As resseguradoras têm dificuldade em agregar riscos transfronteiriços quando o requisito mais rigoroso de uma jurisdição rege todos os dados compartilhados. As mudanças contínuas acrescentam mais incerteza à medida que os governos endurecem ou relaxam cláusulas com pouco aviso prévio. A complexidade resultante desvia capital do desenvolvimento de produtos e restringe a expansão regional do mercado de insurtech da Ásia-Pacífico.

Históricos Atuariais de Sinistros Escassos para Produtos de Novos Riscos

As coberturas cibernéticas, paramétricas climáticas e de economia gig frequentemente têm menos de três anos de dados de sinistros confiáveis, tornando a precificação volátil[4]Guy Carpenter, "Atualização do Mercado de Especialidades Globais 2024," guycarp.com. Os modelos atuariais tradicionais dependem de longos históricos de sinistros; sem eles, os subscritores utilizam conjuntos de dados substitutos que podem distorcer a frequência ou a gravidade. As resseguradoras respondem elevando os pontos de adesão e os prêmios, limitando a capacidade para as seguradoras primárias. Encargos de capital mais elevados sob as regras de solvência reduzem ainda mais o apetite por linhas não comprovadas. As insurtechs empregam imagens de satélite, sensores de IoT e análises de redes sociais para enriquecer os conjuntos de dados, mas os reguladores variam na aceitação de tais insumos. Até que históricos mais profundos se formem, a incerteza continuará a limitar a expansão das linhas especiais dentro do mercado de insurtech da Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Linha de Produto: Linhas Especiais Superam o Núcleo de Propriedade e Acidentes

Propriedade e Acidentes reteve 40,62% dos prêmios de 2025, conferindo-lhe a maior fatia da participação do mercado de insurtech da Ásia-Pacífico. Padrões estáveis de sinistros, familiaridade regulatória de longa data e linhas de automóvel e residencial altamente digitalizadas sustentam essa dominância, embora o impulso de crescimento esteja desacelerando à medida que a concorrência de preços se intensifica e as perdas por catástrofes pressionam as margens de subscrição. As Linhas Especiais, em contraste, estão expandindo a um CAGR de 9,86%, aumentando sua contribuição para o tamanho do mercado de insurtech da Ásia-Pacífico ano após ano, à medida que as coberturas cibernéticas, de animais de estimação e de viagem ganham reconhecimento nos segmentos corporativo e de consumo. Os pilotos paramétricos de ciclone nas Filipinas e em Fiji ilustram como os produtos de pagamento rápido podem preencher lacunas de proteção de longa data e atrair financiamento de doadores multilaterais, conferindo às seguradoras especializadas tanto relevância social quanto escala lucrativa.

O seguro cibernético permanece o destaque das especialidades à medida que os custos de ransomware aumentam, mas a escassez atuarial mantém os pontos de adesão de resseguro elevados, moderando a penetração no curto prazo. As insurtechs mitigam a escassez de dados fundindo feeds de inteligência de ameaças, telemetria de endpoints e métricas de tempo de atividade de serviços em nuvem em modelos dinâmicos de subscrição que recompensam uma boa higiene de segurança com prêmios mais baixos. O seguro de animais de estimação segue uma trajetória igualmente rica em dados, à medida que o uso de telemedicina veterinária fornece informações comportamentais contínuas que aprimoram a precificação. As linhas marítimas e de trânsito terrestre aproveitam o rastreamento de carga por satélite para acionar pagamentos paramétricos por interrupções de viagem, reduzindo a fricção de sinistros para exportadores. Em conjunto, essas inovações elevam o crescimento médio de prêmios bem acima da linha de base do mercado, posicionando as Linhas Especiais como o principal motor de valor de longo prazo do mercado de insurtech da Ásia-Pacífico.

Por Canal de Distribuição: Plataformas Incorporadas Aceleram a Migração de Participação

Os Corretores Digitais e MGAs detinham 28,35% da receita de 2025 graças a funis de mecanismos de busca maduros, centrais de atendimento multilíngues e scripts de integração aprovados por reguladores que maximizam as taxas de conclusão. Sua economia previsível atrai o patrocínio de resseguradoras globais, mas as parcerias de seguro incorporado estão corroendo essa vantagem ao inserir a cobertura diretamente no momento do checkout digital, quando a intenção de compra é mais alta. O canal incorporado está expandindo a um CAGR de 9,05%, o mais rápido entre os canais de distribuição, e sua ascensão já é visível em setores como empréstimos BNPL e proteções de transporte por aplicativo que preenchem automaticamente os detalhes da apólice a partir dos registros de clientes existentes.

Os sites de Venda Direta ao Consumidor sustentam crescimento moderado, mas enfrentam altos custos de marketing em mecanismos de busca à medida que os motores de comparação comoditizam os preços. Os agentes tradicionais migram para modelos híbridos que combinam assessoria presencial para coberturas complexas com emissão via aplicativo para riscos simples, desacelerando, mas não revertendo, a perda de participação. O bancassurance permanece importante para apólices de vida e saúde; os bancos agora incorporam widgets de cotação nos painéis de banco móvel para acompanhar os rivais fintechs. Os marketplaces de agregadores testam programas de fidelidade por assinatura para reduzir a rotatividade de usuários, embora as evidências iniciais mostrem adesão mista. Todos os sinais apontam para um futuro multicanal em que jornadas contextuais e orientadas por API conquistam participação incremental dos portais independentes dentro do mercado de insurtech da Ásia-Pacífico.

Por Usuário Final: A Adoção por PMEs Reduz a Diferença em Relação ao Varejo

Os clientes de Varejo e Individuais contribuíram com 52,63% dos prêmios de 2025, à medida que as seguradoras com foco em smartphones trouxeram microcoberturas para centenas de milhões de novos compradores. O crescimento, no entanto, está migrando para as contas de PME e Comerciais, que têm previsão de gerar um CAGR de 9,74% até 2031, aumentando sua parcela do tamanho do mercado de insurtech da Ásia-Pacífico à medida que dados de contabilidade digital e faturamento eletrônico desbloqueiam a subscrição automatizada.

As integrações incorporadas com painéis de vendedores de comércio eletrônico, módulos de tesouraria de neobancos e serviços de faturamento por assinatura de SaaS permitem que as PMEs vinculem seguros cibernéticos, de carga e de crédito em minutos, sem intervenção de corretores. Dados alternativos, como análises de ponto de venda, registros de transporte por aplicativo e sensores de IoT em armazéns, enriquecem a pontuação de risco, permitindo que as seguradoras ajustem limites e franquias para empresas com histórico de crédito limitado. As iniciativas governamentais para digitalizar portais de compras públicas adicionam requisitos obrigatórios de seguro, catalisando ainda mais a adoção por PMEs. As grandes empresas permanecem um grupo maduro e fortemente intermediado por corretores, focado na otimização de programas em vez de expansão de volume, enquanto a demanda do setor público está emergindo lentamente à medida que os municípios protegem a infraestrutura contra choques climáticos e cibernéticos. Em conjunto, essas tendências posicionam as PMEs como a alavanca de crescimento fundamental para o mercado de insurtech da Ásia-Pacífico.

Análise Geográfica

A China deteve 43,10% dos prêmios de 2025, refletindo sua profunda penetração em pagamentos móveis, ecossistemas de super-aplicativos e forte apoio político à inovação em fintech. O tamanho do mercado de insurtech da Ásia-Pacífico na China superou USD 103,1 bilhões em 2025 e continua a crescer com base na força das coberturas incorporadas no comércio eletrônico e na subscrição baseada em IA implantada por líderes como a ZhongAn. Os ventos econômicos contrários e uma supervisão tecnológica mais rigorosa estão direcionando as seguradoras para métricas de lucratividade, mas o mercado continua a inovar, notavelmente por meio de ativos de seguros tokenizados que ampliam a capacidade de resseguro via mercados de capitais.

A Índia, com previsão de crescer a um CAGR de 10,42%, beneficia-se das reformas de seguro automotivo do IRDAI que abolem as deduções de depreciação para veículos com menos de três anos, simplificando a cotação digital e expandindo a soma segurada média. A saturação de smartphones em cidades de segundo e terceiro nível agora se aproxima dos níveis urbanos, permitindo que as plataformas ofereçam microsseguros de saúde e hospitalização por meio de carteiras móveis. A venda cruzada da Policybazaar para telemedicina exemplifica o manual de ecossistema que aprofunda o valor do tempo de vida do cliente. Os sandboxes regulatórios incentivam pilotos em produtos de índice de rendimento agrícola e acidentes de trabalhadores autônomos, ampliando os segmentos endereçáveis e consolidando a posição da Índia como o componente de crescimento mais rápido do mercado de insurtech da Ásia-Pacífico.

Japão, Austrália e Coreia do Sul apresentam pools de prêmios tecnologicamente maduros e de alto valor, onde ferramentas de triagem por IA Generativa, telemática de veículos autônomos e produtos paramétricos climáticos conquistam receita incremental. As seguradoras de vida do Japão implantam modelos de linguagem de grande escala para reduzir o tempo de processamento de sinistros, liberando funcionários para o gerenciamento de casos complexos. Os pilotos paramétricos de ciclone e inundação da Austrália, apoiados por fundos estaduais de desastres, comprovam a viabilidade comercial de soluções de pagamento rápido e sugerem potencial de exportação para as Ilhas do Pacífico. O Sudeste Asiático como um todo supera a média regional à medida que os arcabouços da ASEAN harmonizam a localização de dados e as normas de KYC eletrônico, oferecendo às insurtechs regionais um sandbox de 600 milhões de pessoas. O comércio eletrônico transfronteiriço, a retomada do turismo e a crescente formalização das PMEs impulsionam ainda mais os volumes de prêmios, reforçando o papel do bloco como a próxima fronteira para o mercado de insurtech da Ásia-Pacífico.

Cenário Competitivo

O setor de insurtech da Ásia-Pacífico abriga uma combinação de players de escala nativos digitais, subsidiárias apoiadas por seguradoras e especialistas de nicho que competem por vantagens em dados, distribuição e capital. ZhongAn, Policybazaar e Bolttech superaram cada um o limiar de avaliação de USD 1 bilhão, conferindo-lhes moeda de aquisição e reconhecimento de marca regional. Suas estratégias convergem em parcerias de ecossistema: a ZhongAn integra coberturas residenciais nas carteiras do Ant Group, a Policybazaar agrupa telemedicina em apólices de saúde, e a Bolttech oferece proteção de dispositivos dentro de assinaturas de operadoras de telecomunicações.

As seguradoras incumbentes respondem com investimentos de capital de risco e joint ventures. A parceria da Sompo em 2024 com a Palantir para incorporar IA na triagem de sinistros sinaliza como as seguradoras tradicionais podem encurtar as curvas de aprendizado em ciência de dados, mantendo a profundidade do balanço patrimonial. A decisão da Allianz de adquirir participação majoritária na Income Insurance de Singapura reflete a lógica de garantir licenças regionais e carteiras de apólices estabelecidas antes que os pontos de preço competitivos comprimam as margens. As resseguradoras fornecem infraestrutura habilitadora; o título catástrofe de interrupção de nuvem da Hannover Re demonstra o apetite por soluções de retrocessão centradas em tecnologia que liberam as seguradoras primárias para subscrever novos riscos.

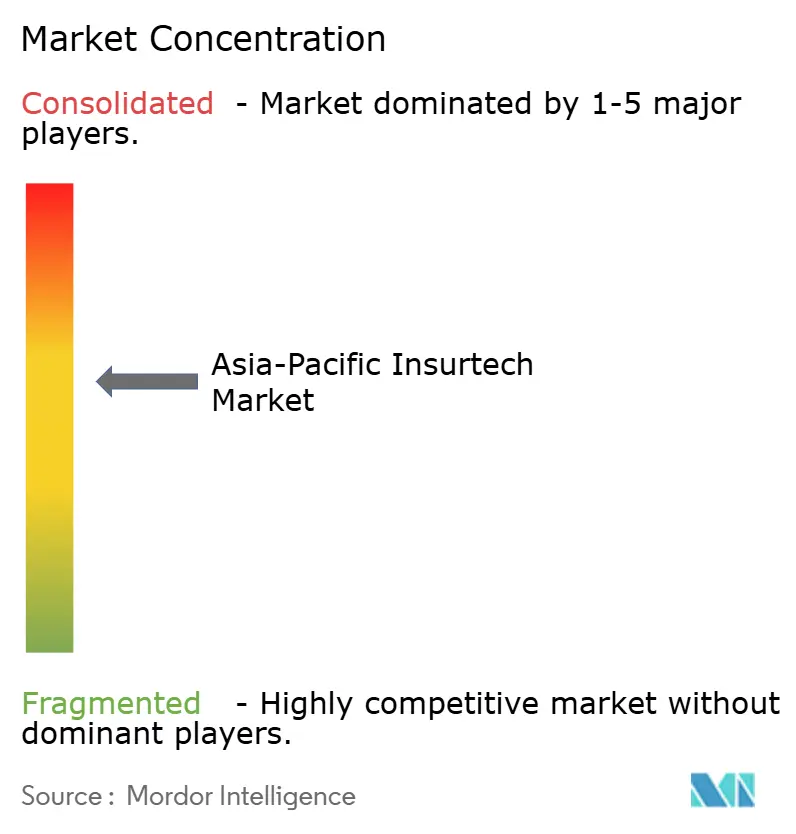

A intensidade competitiva aumenta à medida que os sandboxes regulatórios reduzem os custos de entrada e os fundos de capital de risco perseguem o potencial de crescimento do seguro incorporado. No entanto, as barreiras persistem em profundidade atuarial, acesso a resseguro e escala de conformidade. Os players que combinam subscrição rica em IA, distribuição via API sem fricção e flexibilidade nos mercados de capitais estão consolidando ganhos de participação. No geral, os cinco maiores grupos agora detêm aproximadamente 55% dos prêmios digitais regionais, apontando para um campo moderadamente concentrado dentro do mercado de insurtech da Ásia-Pacífico.

Líderes do Setor de Insurtech da Ásia-Pacífico

ZhongAn Insurance

Policybazaar

Acko

PasarPolis

Singlife

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Waterdrop reportou receita de RMB 2,77 bilhões e lucro líquido de RMB 367,5 milhões para 2024, marcando um crescimento de 5,4% na receita em relação ao ano anterior. A empresa está integrando os modelos de IA generativa da DeepSeek em subscrição e atendimento ao cliente, com o objetivo de aumentar a precisão da automação e reduzir o tempo de processamento de sinistros.

- Fevereiro de 2025: A Qoala fechou uma rodada Série C de USD 47 milhões liderada pela PayPal Ventures com apoio complementar de investidores existentes. O capital financiará atualizações de API para parceiros de comércio eletrônico e acelerará os lançamentos de seguro incorporado na Indonésia, Tailândia e Vietnã.

- Janeiro de 2025: A Bolttech garantiu novo financiamento Série C do Dragon Fund, mantendo sua avaliação acima de USD 1 bilhão. A gestão planeja aprofundar as integrações de proteção de dispositivos com operadoras de telecomunicações asiáticas e expandir sua plataforma de corretagem como serviço para novos mercados.

- Dezembro de 2024: A Autoridade Monetária de Singapura emitiu diretrizes de Gestão de Risco de Modelos de IA que estabelecem padrões de governança, validação e auditoria para algoritmos de subscrição e sinistros. As insurtechs receberam bem a clareza, observando que ela reduz a incerteza de conformidade para a expansão de aplicações de IA Generativa em múltiplas linhas de produtos.

Escopo do Relatório do Mercado de Insurtech da Ásia-Pacífico

A insurtech está usando novas tecnologias para melhorar a eficiência de como os seguros são vendidos atualmente. Este relatório oferece uma análise abrangente do mercado de insurtech da Ásia-Pacífico. Ele aprofunda a dinâmica do mercado, destaca tendências emergentes nos segmentos e mercados regionais, e fornece perspectivas sobre diversos tipos de produtos e aplicações. Além disso, o relatório examina os principais players e o cenário competitivo.

O mercado de insurtech da Ásia-Pacífico é segmentado por linhas de seguro, que incluem saúde, vida e não vida. Por país, o mercado é segmentado em China, Índia, Japão, Hong Kong, Singapura, Indonésia e Restante da Ásia-Pacífico. O relatório oferece tamanhos de mercado e previsões em termos de valor (USD) para todos os segmentos acima.

| Seguro de Vida |

| Seguro de Saúde |

| Propriedade e Acidentes (Automóvel, Residencial, Comercial, Responsabilidade Civil) |

| Linhas Especiais (Cibernético, Animais de Estimação, Marítimo, Viagem) |

| Venda Direta ao Consumidor (Digital) |

| Agregadores / Marketplaces |

| Corretores Digitais / MGAs |

| Plataformas de Seguro Incorporado |

| Agentes / Corretores Tradicionais (habilitados digitalmente) |

| Bancassurance (habilitado digitalmente) |

| Outros Canais |

| Varejo / Individual |

| PME / Comercial |

| Grande Empresa / Corporativo |

| Governo / Setor Público |

| Índia |

| China |

| Japão |

| Austrália |

| Coreia do Sul |

| Sudeste Asiático |

| Restante da Ásia-Pacífico |

| Por Linha de Produto (Tipo de Seguro) | Seguro de Vida |

| Seguro de Saúde | |

| Propriedade e Acidentes (Automóvel, Residencial, Comercial, Responsabilidade Civil) | |

| Linhas Especiais (Cibernético, Animais de Estimação, Marítimo, Viagem) | |

| Por Canal de Distribuição | Venda Direta ao Consumidor (Digital) |

| Agregadores / Marketplaces | |

| Corretores Digitais / MGAs | |

| Plataformas de Seguro Incorporado | |

| Agentes / Corretores Tradicionais (habilitados digitalmente) | |

| Bancassurance (habilitado digitalmente) | |

| Outros Canais | |

| Por Usuário Final | Varejo / Individual |

| PME / Comercial | |

| Grande Empresa / Corporativo | |

| Governo / Setor Público | |

| Por País | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de insurtech da Ásia-Pacífico em 2026?

O mercado atingiu USD 260,29 bilhões em 2026 e está no caminho para alcançar USD 397,17 bilhões até 2031.

Qual linha de produto está crescendo mais rapidamente na Ásia-Pacífico?

As Linhas Especiais, como coberturas cibernéticas, de animais de estimação e de viagem, estão expandindo a um CAGR de 9,86% até 2031.

Por que as plataformas de seguro incorporado são importantes na Ásia?

Elas inserem a cobertura diretamente nos fluxos de checkout digital, reduzindo os custos de aquisição em até 40% e aumentando as taxas de conversão.

Qual geografia apresenta a maior previsão de crescimento?

A Índia tem projeção de crescer a um CAGR de 10,42% com base nas reformas progressivas do IRDAI e na adoção de smartphones.

Como os sandboxes regulatórios estão moldando a inovação?

Os sandboxes em Singapura, Índia e outros mercados encurtam os ciclos de teste de produtos em até dois anos, ao mesmo tempo em que fornecem aos reguladores perspectivas em tempo real.

O que restringe uma adoção mais rápida de riscos especiais?

Históricos atuariais escassos e regras fragmentadas de privacidade de dados elevam os encargos de capital e os custos de conformidade, desacelerando a escala.

Página atualizada pela última vez em: