Tamanho e Participação do Mercado de Filmes Retráteis e Extensíveis da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

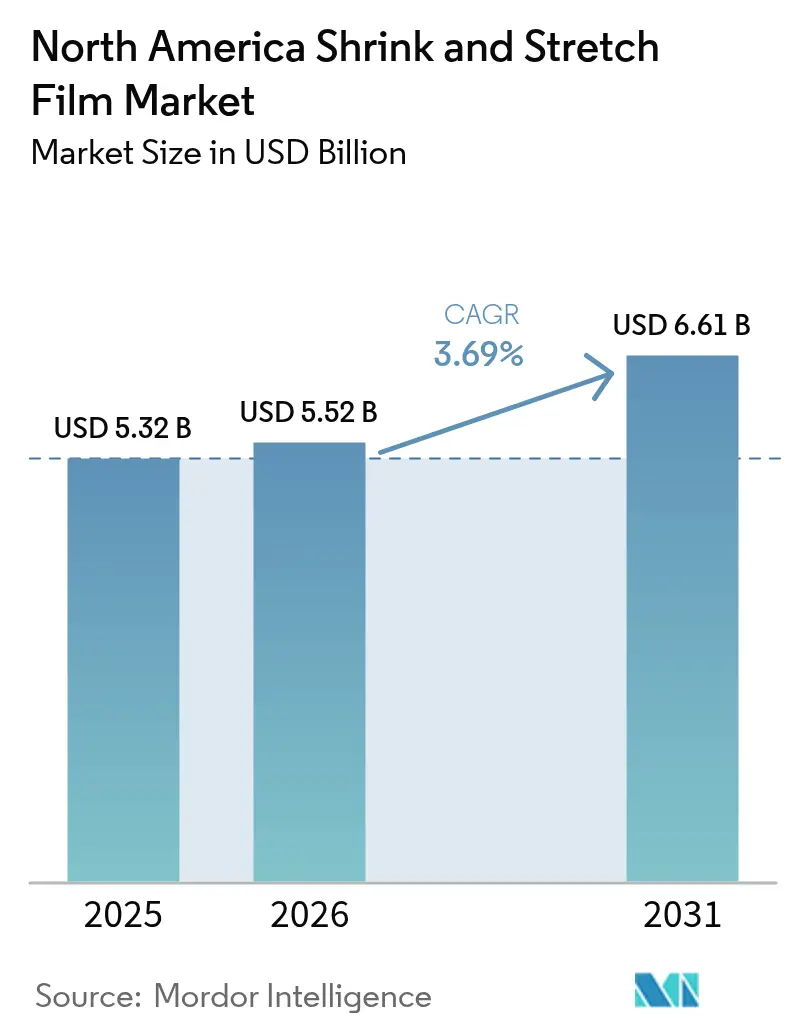

| Tamanho do mercado no ano base (2025) | 5.32 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.69% CAGR |

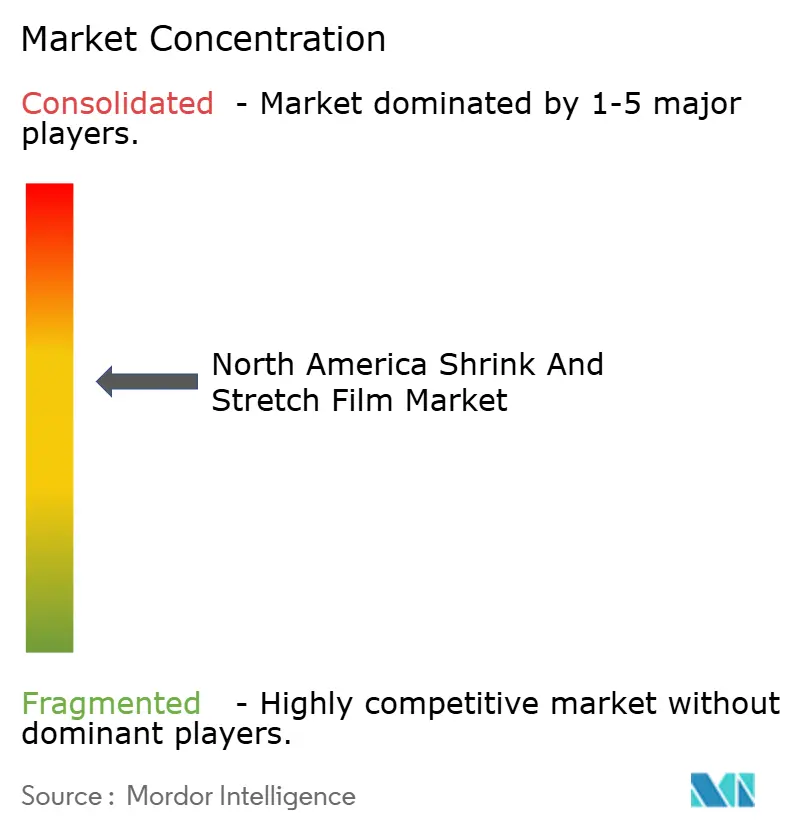

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes Retráteis e Extensíveis da América do Norte por Mordor Intelligence

O tamanho do mercado de filmes retráteis e extensíveis da América do Norte deve crescer de USD 5,32 bilhões em 2025 para USD 5,52 bilhões em 2026 e está previsto para atingir USD 6,61 bilhões até 2031, a uma CAGR de 3,69% entre 2026 e 2031. O crescimento reflete a maturação gradual do mercado regional, mas evidencia uma demanda resiliente à medida que centros de distribuição, processadores de alimentos e expedidores industriais modernizam suas linhas de embalagem. A demanda se beneficia da automação de armazéns, que favorece filmes de grau mecânico ajustados para paletizadoras de alta velocidade, da expansão constante de alimentos processados e congelados, e de mudanças regulatórias que impulsionam os conversores em direção a resinas recicladas ou de base biológica. A consolidação entre grandes produtores de filmes apoia o poder de precificação, enquanto a deslocalização para o México aumenta os fluxos de paletes transfronteiriços que exigem soluções confiáveis de contenção de carga. Ao mesmo tempo, as pressões de custo decorrentes da volatilidade dos preços de resinas e de um mosaico irregular de regulamentações sobre plásticos de uso único compelem os conversores a inovar com filmes de calibre reduzido, monomaterial e de resina pós-consumo (PCR) que atendam às estruturas de tarifas emergentes.

Principais Conclusões do Relatório

- Por tipo de produto, os envoltórios extensíveis responderam por 51,35% da participação do mercado de filmes retráteis e extensíveis da América do Norte em 2025, enquanto os capuzes extensíveis avançam a uma CAGR de 3,74% até 2031.

- Por material, o LLDPE capturou 62,35% da participação do mercado de filmes retráteis e extensíveis da América do Norte em 2025, enquanto o PE reciclado e de base biológica avança a uma CAGR de 3,99% até 2031.

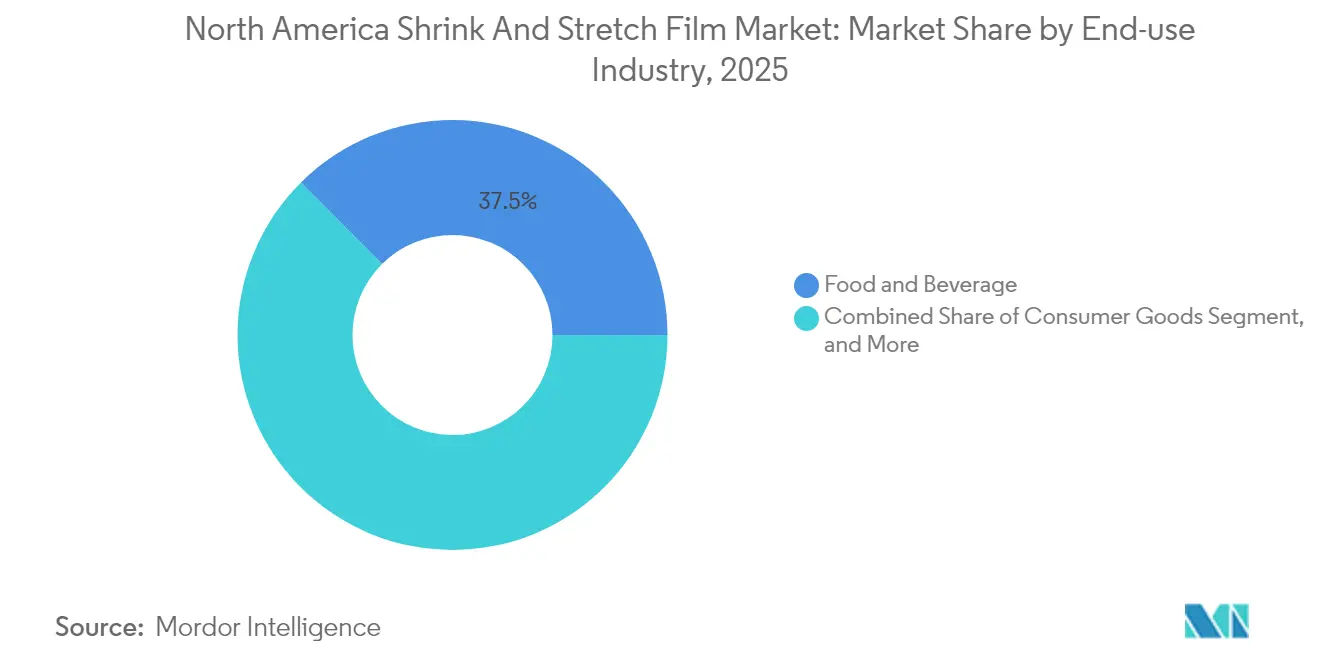

- Por setor de uso final, alimentos e bebidas detiveram 37,45% da participação do mercado de filmes retráteis e extensíveis da América do Norte em 2025, enquanto os centros de distribuição de comércio eletrônico avançam a uma CAGR de 3,78% até 2031.

- Por aplicação de embalagem, a unitização de paletes capturou 51,28% da participação do mercado de filmes retráteis e extensíveis da América do Norte em 2025, enquanto a rotulagem tubular com evidência de violação avança a uma CAGR de 3,92% até 2031.

- Por país, os Estados Unidos dominaram o mercado de filmes retráteis e extensíveis da América do Norte com uma participação de 77,55% em 2025, e seu mercado avança a uma CAGR de 3,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Filmes Retráteis e Extensíveis da América do Norte

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O boom do comércio eletrônico de distribuição aumenta o uso de envoltório para paletes | +0.8% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Crescimento de alimentos processados e congelados | +0.6% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| A automação de armazéns prefere capuzes extensíveis | +0.5% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Regulamentações de evidência de violação | +0.4% | Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| A deslocalização para o México impulsiona o tráfego transfronteiriço | +0.3% | Principalmente os Estados Unidos | Médio prazo (2-4 anos) |

| A cadeia de frio de cannabis exige filmes de calibre reduzido | +0.2% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Boom do Comércio Eletrônico de Distribuição Aumenta o Uso de Envoltório para Paletes

A robusta expansão do varejo online continua a transformar o mercado de filmes retráteis e extensíveis da América do Norte, com complexos de distribuição exigindo filmes extensíveis de grau mecânico que oferecem desempenho repetível a mais de 60 paletes por hora. Os planos da Amazon para 15 novos centros nos Estados Unidos e no Canadá e o investimento logístico de USD 4,2 bilhões do Walmart destacam como os capuzes extensíveis automatizados agora superam os envoltórios em espiral para cargas de paletes com sortimento variado de SKUs.[1]O Packaging Dive relatou que dez fabricantes estão expandindo a capacidade de rPET e filmes na América do Norte para atender aos mandatos de sustentabilidade PACKAGINGDIVE.COM. Conversores capazes de ajustar formulações de sete camadas no local ganham contratos ao ajudar os operadores a reduzir o desperdício de filme e o tempo de inatividade. Os requisitos de estabilidade de carga também favorecem filmes resistentes a perfurações que mantêm a clareza para leitura de códigos de barras. Plantas regionais de filmes próximas aos corredores de armazéns do Meio-Oeste e do Sudoeste encurtam os prazos de entrega e mitigam os adicionais de frete, fortalecendo as posições competitivas.

O Crescimento de Alimentos Processados e Congelados Impulsiona o Filme Retrátil para Varejo

A demanda crescente por refeições prontas sustentou um aumento de 8,2% nas vendas de alimentos congelados nos Estados Unidos em 2024, impulsionando os pedidos de envoltórios retráteis para varejo que toleram variações de temperatura na cadeia de frio. Os envasadores de bebidas também adotam bandas com evidência de violação para atender às orientações da FDA (Agência de Alimentos e Medicamentos dos EUA), levando os conversores a investir em tubulares multicamadas com tiras de abertura perfuradas. A velocidade de lançamento de produtos obriga que os rótulos integrem tintas removíveis por lavagem, como visto nos envoltórios SmartCycle da Klöckner Pentaplast, que permanecem aderidos durante a recuperação do PET. Esses desenvolvimentos reforçam a estabilidade do mercado de filmes retráteis e extensíveis da América do Norte, mesmo em meio ao escrutínio de sustentabilidade, pois estruturas de barreira recicláveis agora atendem aos mandatos dos varejistas sem sacrificar a vida útil do produto.

A Automação de Armazéns Prefere Capuzes Extensíveis para Estabilidade de Carga

Centros de distribuição reformados com sistemas automatizados de armazenamento e recuperação especificam capuzes extensíveis que atingem até 120 paletes embalados por hora, quadruplicando a produção em comparação com os métodos manuais de envoltório em espiral. A tensão de 360 graus e a aderência uniforme da tecnologia reduzem drasticamente os danos aos produtos, um KPI crítico para transportadoras como FedEx e UPS. À medida que os orçamentos de capital migram para a automação, a demanda por filmes se inclina para capuzes multicamadas e mais espessos que oferecem superior resistência ao rasgamento e clareza óptica. Fabricantes de filmes com linhas de teste internas simulam a operação de capuzes em alta velocidade para validar combinações de resinas, consolidando acordos de fornecimento que garantem compromissos de volume plurianuais no mercado de filmes retráteis e extensíveis da América do Norte.

Regulamentações de Evidência de Violação no Setor Farmacêutico e de Bebidas

Regras revisadas da FDA vigentes desde 2024 exigem indicadores visíveis de violação para medicamentos de venda livre, acelerando a adoção de envoltórios retráteis com abas perfuradas e selos holográficos. Os comestíveis à base de cannabis vendidos em 23 estados regulamentados dos Estados Unidos devem combinar fechamentos resistentes à abertura por crianças com embalagens com evidência de violação, ampliando o consumo de nicho. Destilados premium e cervejeiros artesanais implantam voluntariamente bandas retráteis para reforçar a autenticidade, impulsionando a demanda por filmes termorretráteis impressos que acomodam formatos complexos de recipientes. Os fornecedores capitalizam ao incorporar tintas de segurança ocultas em estruturas de cinco camadas que resistem à falsificação. O consequente aumento nas vendas de valor agregado eleva o mercado de filmes retráteis e extensíveis da América do Norte, mesmo quando o crescimento de volume modera nas categorias de envoltório comoditizadas.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de resinas de polietileno e PVC | -0.7% | Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| Legislação rigorosa sobre plásticos de uso único | -0.5% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| A escassez de fornecimento de PCR limita a produção de filmes | -0.4% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Litígios de patentes atrasam filmes avançados | -0.3% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Resinas de Polietileno e PVC

Os valores spot do polietileno norte-americano oscilaram 40% durante 2024 em meio a interrupções no fornecimento de matéria-prima e gargalos no transporte marítimo, comprimindo as margens dos conversores que dependem de uma economia unitária estreita. A resina de PVC subiu 35% em relação ao ano anterior, corroendo a competitividade dos envoltórios retráteis de alta clareza. Grandes players verticalmente integrados protegem seus estoques com contratos a termo, mas os conversores menores têm dificuldade em repassar os adicionais prontamente, corroendo suas posições de capital de giro. Esses insumos imprevisíveis desaceleram os gastos de capital em novas linhas de extrusão, moderando a expansão de curto prazo do mercado de filmes retráteis e extensíveis da América do Norte.

Legislação Rigorosa sobre Plásticos de Uso Único nos Estados e no Canadá

Treze estados dos Estados Unidos restringem agora as substâncias PFAS em embalagens de alimentos, enquanto a Califórnia impõe limites de 100 ppm de organofluoretos que desafiam os filmes revestidos[2]Keller and Heckman LLP, "FDA Announces FCNs for 35 PFAS Are No Longer Effective," packaginglaw.com. Colorado, Minnesota e Oregon promulgaram programas de responsabilidade estendida do produtor com tarifas eco-moduladas que penalizam laminados não recicláveis, elevando os custos de conformidade em dois dígitos. O Registro Federal de Plásticos do Canadá tem início em setembro de 2025, exigindo que produtores de resinas e conversores divulguem volumes, prenunciando taxas nacionais. A navegação por regras divergentes obriga os conversores a reformular linhas de produtos e manter SKUs paralelos, aumentando a complexidade e reduzindo os benefícios de escala no mercado de filmes retráteis e extensíveis da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Envoltórios Extensíveis Mantêm a Liderança, os Capuzes Aceleram

Os envoltórios extensíveis garantiram 51,35% da participação do mercado de filmes retráteis e extensíveis da América do Norte em 2025, evidenciando seu uso consolidado para contenção de carga em paletes em armazéns convencionais. O tamanho do mercado de filmes retráteis e extensíveis da América do Norte vinculado aos envoltórios extensíveis deve avançar a aproximadamente 3,08% de CAGR até 2031, à medida que a redução de calibre e a automação sustentam a demanda de base. Em paralelo, os capuzes extensíveis registram uma CAGR mais forte de 3,74%, à medida que os paletizadores robóticos exigem tensão uniforme e respirabilidade do filme. A aquisição, pela Sigma Plastics Group, em 2024, dos ativos de filmes extensíveis da Stalwart reforça a profundidade da oferta e sinaliza concentração estratégica em torno de SKUs de alto volume. Os segmentos de rótulos tubulares e sacos enfrentam maiores dificuldades de sustentabilidade, mas encontram alívio em inovações com evidência de violação e compatíveis com PET reciclável.

As curvas de adoção demonstram que distribuidores de alto volume justificam os gastos de capital com capuzes quando o rendimento anual de paletes supera 300.000 unidades. Os capuzes oferecem superior resistência a perfurações que minimiza o retrabalho de embalagem, embora o maior custo unitário do filme restrinja a penetração entre expedidores de pequeno e médio porte. Os compradores de rótulos tubulares especificam cada vez mais revestimentos removíveis por lavagem que atendem às diretrizes de PET garrafa a garrafa, levando os conversores a utilizar tintas de rotogravura sem solvente. À medida que as tarifas estaduais aumentam, cresce o interesse em sacos retráteis celulósicos compostáveis para processadores especializados de carnes, adicionando caminhos diferenciados ao mercado de filmes retráteis e extensíveis da América do Norte.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material: O LLDPE Domina, as Resinas Recicladas Ganham Momentum

O LLDPE manteve uma participação de 62,35% em 2025, pois seu alto alongamento e resistência ao rasgamento se adequam aos envoltórios mecânicos para paletes de 1 tonelada. As resinas recicladas e de base biológica, no entanto, avançam a uma CAGR de 3,99%, a mais rápida entre as opções de materiais, auxiliadas pela Nova Chemicals ao obter a aprovação da FDA para contato com alimentos para blendas de LLDPE com 35% de PCR. O tamanho do mercado de filmes retráteis e extensíveis da América do Norte atribuível às grades de PCR permanece modesto, mas se beneficia de precificação premium que compensa as reduções de rendimento durante a extrusão.

A clareza óptica do PVC mantém sua relevância para rótulos tubulares de alta retração em recipientes de bebidas com formas contornadas, embora seu teor de cloro atraia escrutínio regulatório e dificulte o desvio de aterros sanitários. Os filmes retráteis de PET são usados em produtos farmacêuticos premium que exigem resistência a arranhões e barreira ao oxigênio, justificando seu perfil de custo. As iminentes eliminações progressivas de PFAS impulsionam a pesquisa por redutores de fricção sem flúor, enquanto os ciclos de reciclagem de sucata pós-industrial ganham espaço entre os conversores integrados que se esforçam para cumprir compromissos de 25% de conteúdo reciclado até 2027.

Por Setor de Uso Final: O Comércio Eletrônico Supera a Base Logística

Os processadores de alimentos e bebidas consumiram 37,45% da tonelagem de filmes em 2025, validando a dependência do mercado de filmes retráteis e extensíveis da América do Norte em produtos básicos como refeições congeladas e bebidas em multiembalagens. No entanto, os centros de distribuição de comércio eletrônico devem registrar a CAGR mais acentuada de 3,78% até 2031, com Amazon, Target e operadores logísticos terceirizados retrofitando depósitos com embaladoras orbitais que exigem geometria consistente de rolos de filme. Os embaladores farmacêuticos e de nutracêuticos elevam a demanda por bandas retráteis com evidência de violação com marcadores forenses ostensivos e encobertos, enquanto os cultivadores de cannabis adotam filmes para cadeia de frio projetados para armazenamento a −20 °C.

As metas de redução de embalagens de 15% dos varejistas aceleram a redução de calibre em pacotes de bens de consumo, aumentando as velocidades de linha e exigindo aditivos de aderência mais robustos. Os produtores industriais de materiais de construção mantêm taxas de consumo estáveis, mas o aumento das exportações de aço e madeira para o México impulsiona as remessas de envoltório transfronteiriças, que agora respondem por 7% da demanda regional de filmes. Em conjunto, esses fatores diversificam os fluxos de receita no mercado de filmes retráteis e extensíveis da América do Norte.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação de Embalagem: A Unitização de Paletes Prevalece, os Tubulares de Segurança Crescem

A unitização de paletes representou 51,28% do volume total em 2025, reafirmando a ubiquidade do envoltório extensível nas redes de suprimentos de entrada. O tamanho do mercado de filmes retráteis e extensíveis da América do Norte vinculado à unitização de paletes deve adicionar aproximadamente USD 592 milhões até 2031, à medida que os veículos guiados automaticamente exigem contenção de carga rígida. A rotulagem tubular com evidência de violação, registrando uma CAGR de 3,92%, se beneficia dos prazos de conformidade regulatória de medicamentos de venda livre e da proteção de marcas de bebidas contra reenchimentos falsificados. O filme de agrupamento de multiembalagens enfrenta dificuldades com a substituição por sobremesas de papel, mas os pacotes termorretráteis permanecem preferidos para linhas de enlatamento de alta velocidade, onde a resistência à umidade prevalece.

O crescimento dos rótulos tubulares depende fortemente de estruturas de PET recicláveis, com a plataforma SmartCycle da Klöckner Pentaplast permitindo a reciclagem de garrafas no processo sem necessidade de desrotulagem. A embalagem secundária para varejo observa uma mudança para filmes de PE monomaterial alinhados com a infraestrutura de reciclagem em pontos de coleta em lojas. Coletivamente, essas mudanças ampliam a diversidade de aplicações, sustentando ganhos sustentáveis para o mercado de filmes retráteis e extensíveis da América do Norte.

Análise Geográfica

Os Estados Unidos responderam por 77,55% da receita em 2025, evidenciando sua enorme base de armazenagem, setor dominante de alimentos processados e papel central na logística do comércio eletrônico. Os desembolsos de capital da Amazon e do Walmart, juntamente com 50 novos projetos regionais de armazenamento a frio, impulsionam a demanda incremental por extensível de grau mecânico, que eleva o mercado de filmes retráteis e extensíveis da América do Norte. As proibições estaduais específicas de PFAS na Califórnia, em Nova York e em New Hampshire complicam a formulação de produtos, levando os maiores conversores a operar centros de extrusão com múltiplas resinas que fornecem SKUs personalizados.

O Canadá, embora menor, registra uma CAGR comparável de 3,85%, graças à forte consolidação no setor de supermercados e ao varejo online em rápida expansão em Ontário, na Colúmbia Britânica e em Quebec. O relatório federal obrigatório de plásticos, agendado para setembro de 2025, introduz custos de infraestrutura de dados entre empresas, mas também incentiva compromissos com PCR que estimulam investimentos em capacidade de recuperação. Os programas provinciais de responsabilidade estendida do produtor incentivam filmes monomateriais, e os conversores que oferecem blendas de baixa densidade com ≥30% de conteúdo PCR conquistam a adesão dos varejistas.

A aceleração da deslocalização para o México apoia indiretamente o mercado de filmes retráteis e extensíveis da América do Norte, pois os exportadores dos Estados Unidos embarcam maiores volumes de paletes para o sul sob as disposições do USMCA. Embora o México adquira a maior parte do filme domesticamente, o aumento do comércio transfronteiriço eleva a demanda por contenção de carga e capuzes resistentes à umidade para componentes eletrônicos e automotivos que seguem para o norte. Os tempos harmonizados de processamento alfandegário encurtam os ciclos de prazo de entrega, apoiando programas de reposição de filme extensível just-in-time executados por distribuidores integrados.

Cenário Competitivo

A concentração de mercado permanece moderada, com Sealed Air, Amcor e Sigma Plastics Group detendo participações consideráveis, mas não dominantes. A aquisição de USD 1,2 bilhão da Liquibox pela Sealed Air aprimora a integração vertical, do processamento de resinas aos equipamentos de embalagem de líquidos, aprofundando o alcance do serviço técnico.[3]Sealed Air Corporation, "Sealed Air conclui a aquisição da Liquibox," sealedair.com A fusão pendente de USD 8,43 bilhões da Amcor com a Berry Global sinaliza a busca por sinergias de escala na aquisição de matérias-primas e por um portfólio mais amplo de filmes sustentáveis. Os litígios de patentes sobre a tecnologia de aderência de sete camadas, como visto no caso Stretch Cling Film Holdings v. Inteplast Group, introduz incerteza nos lançamentos de filmes avançados, o que pode restringir o ritmo de inovação entre as empresas menores.

Estrategicamente, as empresas líderes se diferenciam pela incorporação de PCR, sistemas de revestimento sem PFAS e análises de redução de calibre na prensa que ajudam os clientes a reduzir o peso do filme em até 15%. A compra, pela Sigma Plastics Group, dos ativos de envoltório da Stalwart em 2024 exemplifica a consolidação seletiva para preencher lacunas na linha de produtos e ampliar o alcance geográfico. Os conversores regionais contrabalançam por meio de produções personalizadas ágeis de baixo volume e suporte técnico localizado, particularmente para expedidores canadenses de cannabis que exigem filmes conformes com barreira a odores. No geral, a fidelidade dos clientes depende da otimização conjunta de processos à medida que as cadeias de suprimentos se digitalizam e os critérios de sustentabilidade influenciam as decisões de compra.

Olhando para o futuro, os capuzes extensíveis prontos para automação e os tubulares de barreira recicláveis permanecem como oportunidades inexploradas, especialmente à medida que Amazon, UPS e grandes redes de supermercados configuram centros de distribuição de próxima geração. Os conversores capazes de validar 35-50% de conteúdo PCR sem penalidades de rendimento capturam participação sob as estruturas estaduais de eco-tarifas, avançando sua posição no mercado de filmes retráteis e extensíveis da América do Norte.

Líderes do Setor de Filmes Retráteis e Extensíveis da América do Norte

Sigma Plastics Group LLC

Amcor Group GmbH

Sealed Air Corporation

Klöckner Pentaplast Group

Coveris Holdings S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O Packaging Dive relatou que dez fabricantes estão expandindo a capacidade de rPET e filmes na América do Norte para atender aos mandatos de sustentabilidade.

- Janeiro de 2025: A Klöckner Pentaplast introduziu os tubulares retráteis SmartCycle compatíveis com PET, que se reciclam de forma integrada com as garrafas.

- Janeiro de 2025: A FDA confirmou que 35 notificações de contato com alimentos contendo PFAS não são mais efetivas, estreitando os prazos de conformidade.

- Outubro de 2024: A Klöckner Pentaplast apresentou dois filmes de embalagem de fluxo com barreira recicláveis capazes de redução de peso de 75% em comparação com as soluções tradicionais.

Escopo do Relatório do Mercado de Filmes Retráteis e Extensíveis da América do Norte

O escopo do estudo caracteriza o mercado de filmes retráteis e extensíveis com base nas matérias-primas, incluindo LDPE, LLDPE, PVC, PET e outros materiais utilizados em diversos setores de uso final, como alimentos, bebidas, produtos farmacêuticos, bens de consumo, industriais e outros setores de uso final nos dois países. A pesquisa também examina os fatores subjacentes ao crescimento e os principais fornecedores do setor, que ajudam a sustentar as estimativas e taxas de crescimento do mercado ao longo do período previsto.

O mercado de filmes retráteis e extensíveis da América do Norte é segmentado por tipo de produto (capuzes, envoltórios e rótulos tubulares), material (polietileno de baixa densidade (LDPE) e polietileno linear de baixa densidade (LLDPE), policloreto de vinila (PVC) e tereftalato de polietileno (PET) e outros materiais), setor de uso final (alimentos e bebidas, bens de consumo, farmacêutico, industrial e outros setores de uso final) e país (Estados Unidos e Canadá). O relatório oferece tamanhos de mercado e previsões em termos de valor (USD) para todos os segmentos mencionados acima.

| Capuzes |

| Envoltórios (Mecânicos e Manuais) |

| Rótulos Tubulares |

| Sacos e Bolsas |

| LDPE |

| LLDPE |

| PVC |

| PET |

| Resinas Recicladas e de Base Biológica |

| Alimentos e Bebidas |

| Bens de Consumo |

| Farmacêutico e Saúde |

| Industrial e Logística |

| Centros de Distribuição de Comércio Eletrônico |

| Unitização de Paletes |

| Agrupamento e Multiembalagem |

| Rotulagem Tubular com Evidência de Violação |

| Embalagem Secundária para Varejo |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Produto | Capuzes |

| Envoltórios (Mecânicos e Manuais) | |

| Rótulos Tubulares | |

| Sacos e Bolsas | |

| Por Material | LDPE |

| LLDPE | |

| PVC | |

| PET | |

| Resinas Recicladas e de Base Biológica | |

| Por Setor de Uso Final | Alimentos e Bebidas |

| Bens de Consumo | |

| Farmacêutico e Saúde | |

| Industrial e Logística | |

| Centros de Distribuição de Comércio Eletrônico | |

| Por Aplicação de Embalagem | Unitização de Paletes |

| Agrupamento e Multiembalagem | |

| Rotulagem Tubular com Evidência de Violação | |

| Embalagem Secundária para Varejo | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de filmes retráteis e extensíveis da América do Norte em 2026?

Atingiu USD 5,52 bilhões e está projetado para crescer 3,69% ao ano até 2031.

Qual segmento de uso final está se expandindo mais rapidamente?

Os centros de distribuição de comércio eletrônico, apoiados pela automação de armazéns, avançam a uma CAGR de 3,78%.

Qual material detém a maior participação atualmente?

O LLDPE domina com 62,35% do volume, graças ao seu equilíbrio entre extensibilidade e resistência a perfurações.

Como as regulamentações estão influenciando o desenvolvimento de produtos?

As proibições estaduais de PFAS e os programas de responsabilidade estendida do produtor estão orientando os conversores em direção a filmes monomateriais com PCR e sem PFAS.

Qual aplicação apresenta o crescimento mais forte?

A rotulagem tubular com evidência de violação, impulsionada pelas necessidades da FDA e de segurança de marcas de bebidas, cresce a uma CAGR de 3,92%.

Quais são as empresas líderes?

Sealed Air, Amcor e Sigma Plastics Group lideram o setor, com a consolidação em curso moldando a dinâmica competitiva.

Página atualizada pela última vez em: