Tamanho e Participação do Mercado de Upstream de Petróleo e Gás da Líbia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

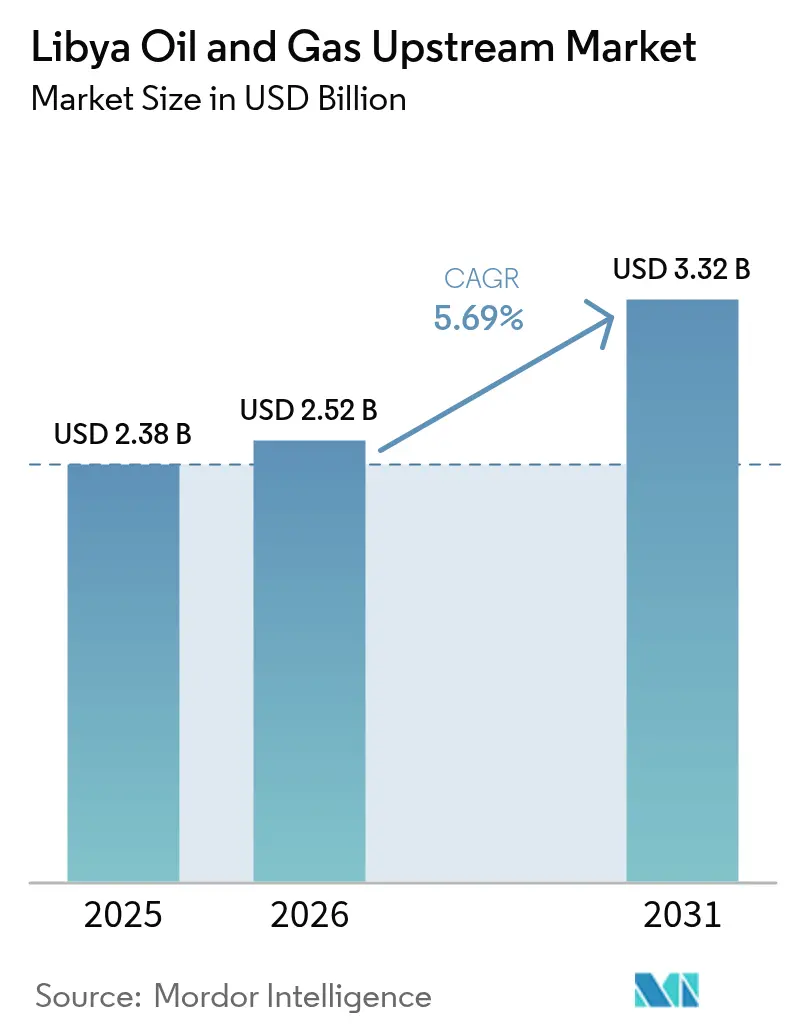

| Tamanho do mercado no ano base (2025) | 2.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.69% CAGR |

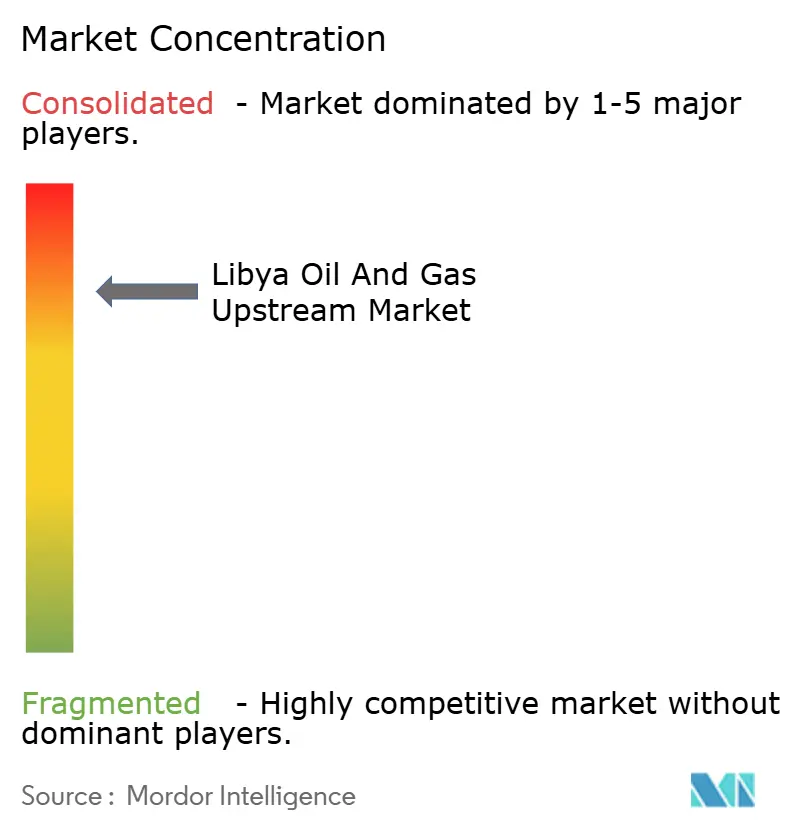

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Upstream de Petróleo e Gás da Líbia por Mordor Intelligence

O tamanho do Mercado de Upstream de Petróleo e Gás da Líbia em 2026 é estimado em USD 2,52 bilhões, crescendo a partir do valor de 2025 de USD 2,38 bilhões, com projeções para 2031 mostrando USD 3,32 bilhões, crescendo a uma CAGR de 5,69% no período de 2026 a 2031.

Amplas reservas provadas de 48,4 bilhões de barris de petróleo bruto e 1,4 trilhão de m³ de gás sustentam a capacidade de longo prazo, enquanto o gasoduto GreenStream ancora fluxos confiáveis para o Sul da Europa. Novos contratos de partilha de produção (PSCs) que aumentam as taxas internas de retorno para 35,8% estão revertendo uma década de subinvestimento e reabrindo os fluxos de capital provenientes das grandes empresas ocidentais. Por fim, projetos direcionados de recuperação de gás queimado, juntamente com avaliações offshore incrementais, ampliam a base de crescimento para o mercado de upstream de petróleo e gás da Líbia.

Principais Conclusões do Relatório

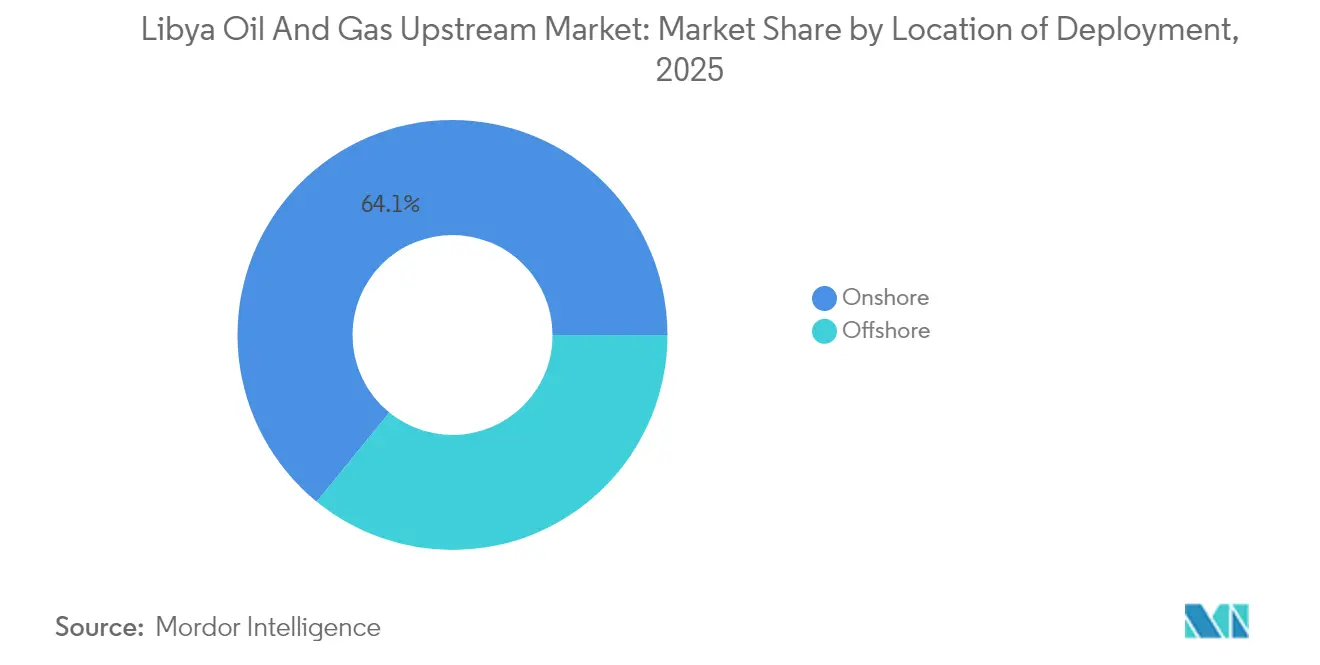

- Por localização, as operações terrestres capturaram 64,12% da participação do mercado de upstream de petróleo e gás da Líbia em 2025, e também está previsto que se expanda a uma CAGR de 6,22% até 2031, a taxa mais rápida dentro da segmentação por localização.

- Por tipo de recurso, o petróleo bruto deteve uma participação de 89,65% do tamanho do mercado de upstream de petróleo e gás da Líbia em 2025, e está projetado para crescer a uma CAGR mais elevada de 5,79% entre 2026 e 2031.

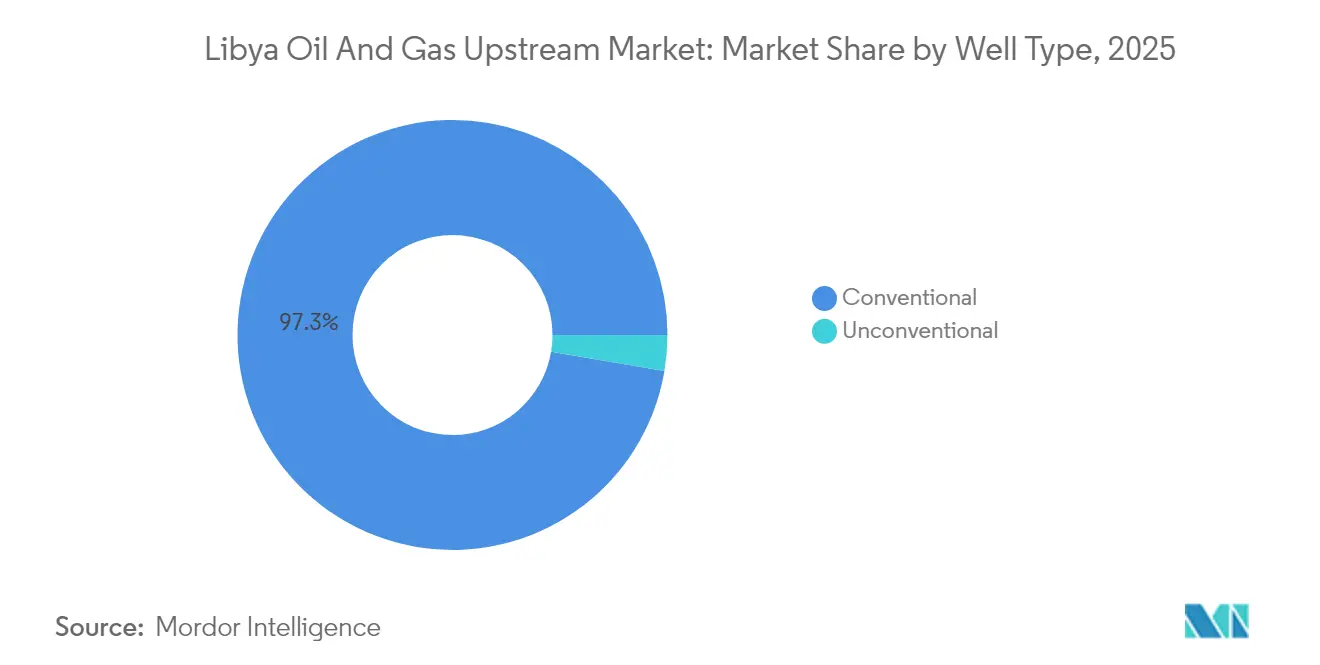

- Por tipo de poço, o segmento não convencional está avançando a uma CAGR de 6,66% até 2031, superando o segmento convencional maduro, que ainda detinha 97,32% do tamanho do mercado de petróleo e gás da Líbia em 2025.

- Por serviço, a exploração está prevista para se expandir a uma CAGR de 7,05%, enquanto os serviços de desenvolvimento e produção retiveram uma participação de 70,12% do tamanho do mercado de petróleo e gás da Líbia em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Upstream de Petróleo e Gás da Líbia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reinício acelerado de campos interrompidos após o cessar-fogo de 2023 | +1.80% | Bacia de Sirte | Curto prazo (≤ 2 anos) |

| Novos termos de PSC oferecendo maior TIR a operadores estrangeiros | +1.50% | Em todo o país | Médio prazo (2 a 4 anos) |

| Implantação de micro-LNG de gás de queima para energia | +0.70% | Bacias de Sirte e Murzuq | Longo prazo (≥ 4 anos) |

| A Líbia como opção de reabastecimento de LNG no Mediterrâneo Oriental | +0.90% | Corredores de exportação offshore | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reinício Acelerado de Campos Interrompidos Após o Cessar-Fogo de 2023

A implementação do cessar-fogo desbloqueou a reabertura sistemática de ativos ociosos, resultando em um aumento significativo na produção nacional de petróleo bruto de 450.000 barris por dia em setembro de 2024 para 1,66 milhão de barris por dia em fevereiro de 2025. Os principais campos da Bacia de Sirte, Sharara e El-Feel, retomaram as operações dentro de semanas após a remoção da força maior, enquanto a Waha Oil Company otimizou os fluxos para recuperar as taxas de platô. Operadores internacionais, como BP e OMV AG, remobilizaram sondas após uma década de ausência, ilustrando a confiança renovada no mercado de upstream de petróleo e gás da Líbia. A continuidade da produção agora depende de uma coordenação de segurança sustentada; no entanto, o episódio provou a capacidade do setor de se recuperar rapidamente quando as barreiras políticas são removidas.

Novos Termos de PSC Oferecendo Maior TIR a Operadores Estrangeiros

A rodada de licenciamento de 2025, cobrindo 22 blocos, introduziu condições econômicas de PSC que rendem uma TIR após impostos de 35,8%, em comparação com 2,5% nos contratos EPSA-IV anteriores. A reforma realinha os interesses do Estado e dos investidores ao permitir que as empresas retenham maiores volumes de custos de petróleo, preservando a participação acionária da National Oil Corporation (NOC). A pré-qualificação atraiu Eni S.p.A., TotalEnergies SE, Repsol S.A. e várias empresas independentes, sinalizando um amplo interesse pelas oportunidades do mercado de upstream de petróleo e gás da Líbia, apesar do risco residual. Entre 2026 e 2028, espera-se que os compromissos da primeira fase nas áreas adjudicadas aumentem a atividade sísmica e a perfuração exploratória, à medida que os operadores buscam plays paleozoicos inexplorados.

Implantação de Módulos de Micro-LNG de Gás de Queima para Energia

O compromisso da NOC de reduzir a queima de gás em 83% até 2030 está catalisando o desenvolvimento de unidades de micro-LNG de baixo impacto que capturam o gás associado nos campos remotos de Murzuq.(1)National Oil Corporation, "Bouri Gas Utilisation Project Award", noc.lyOs módulos modulares convertem o gás isolado em energia local e LNG transportável por caminhão, reduzindo penalidades por emissões e criando receitas locais de combustível. Pilotos iniciais adjudicados à Saipem no âmbito do Projeto de Utilização de Gás Bouri demonstram viabilidade comercial, enquanto a elegibilidade para créditos de carbono aprimora ainda mais o retorno do investimento. A adoção generalizada poderia liberar até 140 milhões de pés cúbicos por dia de gás incremental, reforçando o pilar de diversificação de gás do setor de upstream de petróleo e gás da Líbia.

Emergência da Líbia como Opção de Reabastecimento de LNG no Mediterrâneo Oriental

Os compradores europeus estão varrendo o Mediterrâneo em busca de moléculas não russas, e o fluxo anual de gás de 25 bilhões de metros cúbicos da Líbia posiciona o país como um fornecedor alternativo flexível por meio do trecho GreenStream até a Itália.(2)Agência Internacional de Energia, "Global Gas Security Review 2024", iea.org Possíveis interligações às redes EastMed ou o carregamento de LNG flutuante em Mellitah permitiriam à Líbia arbitrar os prêmios de gasodutos e do mercado spot de LNG. A demanda proveniente da Itália e da Espanha deve persistir além de 2030, apoiando programas de avaliação offshore que buscam reabastecer volumes à medida que o Egito se reequilibra em direção à dependência de importações. Essas dinâmicas ampliam ainda mais o horizonte de monetização para o mercado de upstream de petróleo e gás da Líbia.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Bloqueios de gasodutos controlados por milícias nos centros de Sirte | -1.20% | Rede de exportação de Sirte | Curto prazo (≤ 2 anos) |

| Licenciamento lento de importação de sondas sob governos rivais | -0.80% | Em todo o país | Médio prazo (2 a 4 anos) |

| Dessalinizadores envelhecidos causando picos de corte d'água | -0.60% | Campos legados de Sirte | Médio prazo (2 a 4 anos) |

| Ausência de fornecedores de serviços de Nível 1 devido ao risco de sanções | -0.50% | Todas as áreas produtoras | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Persistentes Bloqueios de Gasodutos Controlados por Milícias nos Centros da Bacia de Sirte

Grupos armados localizados interrompem periodicamente as linhas tronco que alimentam os terminais de Ras Lanuf e Es Sider, forçando a NOC a declarar força maior e restringir as elevações de carga. A paralisação de setembro de 2024 em Sharara destacou como um único bloqueio pode repercutir em 400.000 barris por dia de capacidade interligada. Os operadores incorporam maiores provisões de segurança e estoques de reserva, mas interrupções não planejadas ainda diluem a confiança dos investidores no mercado de upstream de petróleo e gás da Líbia.

Licenciamento Lento de Importação de Sondas Sob Governos Rivais

Regimes de aprovação paralelos em Trípoli e Bengasi prolongam o desembaraço aduaneiro para sondas terrestres e jack-up, adicionando meses aos cronogramas de perfuração. Taxas duplicadas inflam os orçamentos logísticos, enquanto conflitos de agendamento dificultam a obtenção de sondas regionais escassas. A incerteza pesa mais fortemente sobre as empresas independentes que perseguem áreas de exploração, obscurecendo o potencial de crescimento do setor de upstream de petróleo e gás da Líbia no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: A Dominância Terrestre Impulsiona a Recuperação

As áreas terrestres representaram 64,12% do valor de 2025 do mercado de upstream de petróleo e gás da Líbia, ancoradas pela prolífica grade de gasodutos da Bacia de Sirte. Os agrupamentos Waha, Gialo e Amal coletivamente bombeiam quase 700.000 barris por dia, beneficiando-se de centros de processamento compartilhados que mantêm os custos de elevação abaixo de USD 6 por barril. As campanhas de reinício adicionaram 250.000 barris por dia em seis meses, comprovando a agilidade terrestre no mercado de upstream de petróleo e gás da Líbia. Uma CAGR de 6,22% até 2031 reflete a perfuração de produtores de extensão, desvios e expansão de injeção de água.

O offshore permanece uma fronteira minoritária, mas estratégica. A produção de 35.000 barris por dia de Al Jurf valida a viabilidade metaoceanográfica mediterrânea, enquanto a sísmica sobre o Bloco NC41 indica potencial de acumulações sobrepostas. Soluções de produção flutuante estão sob avaliação preliminar, e os aprimoramentos fiscais na rodada de PSC de 2025 poderiam inclinar a economia em favor de testes em águas mais profundas. As previsões ajustadas ao risco ainda alocam 75% do capex de 2030 para programas terrestres, mas os sucessos offshore poderiam desencadear revisões positivas mais adiante na década.

Nota: As participações de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de Recurso: Supremacia do Petróleo Bruto com Impulso do Gás

O petróleo bruto representou 89,65% da receita de 2025, equivalente a 1,41 milhão de barris por dia de graus leves e doces que atenderam às especificações das refinarias europeias sem exigir descontos por dessulfurização. A alta gravidade API e o baixo teor de metais garantem netbacks robustos em comparação com o Brent, reforçando a dominância do petróleo bruto no mercado de upstream de petróleo e gás da Líbia. Uma CAGR de 5,79% até 2031 é assumida, com base em perfuração incremental de preenchimento e recuperação melhorada em Waha e Sarir.

O gás natural atualmente abastece 25 bilhões de metros cúbicos por ano por meio do GreenStream e desfruta de maior apoio político. A captura de gás de queima, a implantação de micro-LNG e os plays de gás seco independentes de Ghadames devem aumentar a proporção de gás seco no setor de upstream de petróleo e gás da Líbia. O condensado, embora abaixo de 50.000 barris por dia, obtém margens petroquímicas premium e incentivos voltados para recompletações em carbonatos jurássicos. Até 2031, a participação do gás no total de hidrocarbonetos poderia atingir 15%, ampliando a base de receitas e alinhando-se com os mandatos de descarbonização.

Por Tipo de Poço: O Potencial Não Convencional Emerge

Os poços convencionais contribuíram com 97,32% da participação do mercado de upstream de petróleo e gás da Líbia em 2025, sublinhando a profundidade dos reservatórios maduros que ainda geram retornos confiáveis sem estimulação intensiva. Ainda assim, a perfuração não convencional está prestes a se expandir a uma CAGR de 6,66% até 2031, à medida que a queda das pressões dos reservatórios nos campos principais força os operadores a buscar novos barris em horizontes de xisto e petróleo compacto dentro da Bacia de Sirte. A National Oil Corporation vê esses recursos como o próximo estágio de crescimento, e seu novo Acordo de Partilha de Produção, oferecendo uma taxa interna de retorno de 35,8%, torna o maior custo da perfuração horizontal e do fraturamento hidráulico mais aceitável para os parceiros estrangeiros.

A adoção de tecnologia já é evidente. Dispositivos Autônomos de Controle de Influxo e pacotes de recuperação melhorada de petróleo estão sendo testados em colunas piloto para mitigar o corte d'água e melhorar as taxas de elevação em formações complexas. As grandes empresas que retornam, como Repsol S.A. e Eni S.p.A., trazem frotas de perfuração direcional e projetos de fratura em múltiplos estágios que estavam ausentes durante os anos de conflito, encurtando as curvas de aprendizado para as equipes locais. O progresso contínuo depende de uma transferência eficaz de tecnologia e do desenvolvimento de uma base de serviços domésticos capaz de entregar completações não convencionais a custos competitivos, um marco que poderia diversificar o tamanho do mercado de upstream de petróleo e gás da Líbia além de sua histórica dependência da recuperação primária.

Nota: As participações de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Serviço: O Renascimento da Exploração Impulsiona o Crescimento

Os serviços de desenvolvimento e produção representaram 70,12% do tamanho do mercado de upstream de petróleo e gás da Líbia em 2025, refletindo o foco imediato dos operadores em reiniciar poços legados, reformar instalações de superfície e estender a vida útil dos campos após uma década de subinvestimento. No entanto, os serviços de exploração, embora menores hoje, estão projetados para crescer a uma CAGR de 7,05% até 2031, à medida que a primeira rodada de licenciamento em 18 anos e as atrativas condições econômicas dos PSCs reavivam o interesse em bacias inexploradas.

As evidências da mudança são claras no campo. Eni S.p.A. e BP plc perfuraram o poço exploratório A1-96/3 na Bacia de Ghadames, enquanto Repsol S.A. reingressou na Bacia de Murzuq, marcando o retorno de sondas ocidentais e equipes sísmicas de última geração. As tecnologias modernas de imageamento e perfuração direcional, anteriormente indisponíveis, agora permitem que os operadores alvejam zonas produtoras mais profundas e delgadas com maior precisão, aumentando assim a probabilidade de descoberta. Ao mesmo tempo, os prestadores de serviços de produção estão digitalizando ativos legados com monitoramento em tempo real e tratamentos químicos direcionados para extrair barris extras de poços maduros. Essa combinação em evolução indica que o mercado de upstream de petróleo e gás da Líbia está se movendo em direção a um perfil equilibrado que combina a otimização disciplinada de ativos com uma busca revitalizada por novos recursos.

Análise Geográfica

A Líbia ocupa o terceiro lugar no Norte da África em produção de petróleo, situando-se entre a Argélia e o Egito, e visa atingir 2 a 3 milhões de barris por dia até 2028 em seu roteiro de produção atual. A frente mediterrânea proporciona acesso imediato às refinarias europeias via Ras Lanuf, Es Sider e Zueitina, conferindo aos barris leves e doces líbios uma vantagem de frete sobre os graus da África Ocidental.

A geografia da produção é tripolar. A Bacia de Sirte continua a fornecer aproximadamente 70% dos volumes nacionais, dependendo de uma infraestrutura vintage, mas expansível. Espera-se que a Bacia de Murzuq adicione crescimento por meio de Elephant e NC-174, onde o reingresso da Repsol S.A. em 2024 exemplificou seu novo apetite de capital. A Bacia de Ghadames é o coração do gás, pronta para aumentar o fornecimento de gás seco e condensado para o GreenStream assim que a perfuração em A1-96/3 conclua a avaliação.

As ligações comerciais externas ampliam a relevância estratégica da Líbia. A Itália obtém aproximadamente 25% de suas importações de gás do GreenStream, e as refinarias do sul da Europa dependem dos petróleos líbios para otimização de mistura. Conversas sobre gasodutos de interconexão com o Egito e o corredor Nigéria-Líbia poderiam transformar o país em um centro regional de trânsito e liquefação, dependendo de segurança sustentada e clareza de financiamento. Coletivamente, esses vetores geográficos apoiam uma trajetória de expansão equilibrada, embora politicamente sensível, para o mercado de upstream de petróleo e gás da Líbia.

Cenário Competitivo

O mercado apresenta concentração moderada. As entidades lideradas pela NOC e cinco grandes empresas internacionais representam coletivamente cerca de 65% da produção de líquidos de 2024, deixando espaço para empresas independentes de nicho conquistarem posições em áreas. As joint ventures dominam porque combinam supervisão soberana com aporte de capital e tecnologia, um modelo que dificilmente mudará sob os sinais políticos atuais.

A concorrência agora se inclina para a vantagem tecnológica, em vez de apenas o custo. Eni S.p.A. e TotalEnergies SE implantam sensoriamento de fibra óptica de fundo de poço para gerenciar o corte d'água nos poços de Waha, enquanto BP plc utiliza análises baseadas em nuvem para otimização de perfuração em tempo real. Os operadores que conseguem integrar projetos de redução de emissões, como a captura de gás de queima ou estações de bombeamento movidas a energia solar, ganham boa vontade e potencialmente recebem aprovações mais rápidas. Esses diferenciais são decisivos para ganhar futuras licenças do mercado de upstream de petróleo e gás da Líbia.

O espaço estratégico não explorado reside offshore e em perspectivas não convencionais. A perfuração A1-2/130 da Repsol S.A. em 2024 reavivou o interesse em carbonatos mediterrâneos, e os estudos em andamento sobre a maturidade do xisto paleozoico podem abrir uma nova classe de recursos mais adiante na década. As lacunas no setor de serviços continuam sendo um obstáculo; a obtenção de equipes especializadas em estimulação ou embarcações em águas profundas geralmente exige acordos de longo prazo. As empresas equipadas para combinar capital com mitigação robusta de riscos moldarão a dinâmica competitiva até 2030.

Líderes do Setor de Upstream de Petróleo e Gás da Líbia

BP plc

Eni S.p.A.

National Oil Corporation

PJSC Gazprom

Polskie Górnictwo Naftowe i Gazownictwo S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A National Oil Corporation relatou que a produção total atingiu 1.659.182 barris por dia, incluindo 1.411.253 barris por dia de petróleo bruto e 49.601 barris por dia de condensado, representando um recorde de produção de 11 anos após a estabilização das condições políticas e o reinício dos campos.

- Janeiro de 2025: O Presidente da NOC, Farhat Bengdara, renunciou em meio a disputas políticas em curso, destacando os contínuos desafios de governança, apesar das melhorias gerais na produção.

- Dezembro de 2024: Repsol S.A. retomou as operações de perfuração na Bacia de Murzuq com o projeto de poço A1-2/130, marcando o retorno da empresa espanhola à Líbia após uma interrupção operacional de 10 anos.

- Dezembro de 2024: A produção de petróleo bruto e condensado da Líbia superou as metas em 22.000 barris por dia, demonstrando melhorias na eficiência operacional e programas bem-sucedidos de otimização de campos implementados pela NOC e seus parceiros internacionais.

- Outubro de 2024: Eni S.p.A. e BP plc iniciaram operações conjuntas de perfuração com o poço A1-96/3 na Bacia de Ghadames, representando um investimento significativo em exploração e o primeiro grande programa de perfuração em joint venture entre grandes empresas ocidentais na Líbia desde 2014.

Escopo do Relatório do Mercado de Upstream de Petróleo e Gás da Líbia

O setor upstream envolve empresas que buscam depósitos de petróleo ou gás (exploração) e, em seguida, sua extração por meio de perfuração ou outros métodos.

O Mercado de Upstream de Petróleo e Gás da Líbia é segmentado por Localização em terrestre e offshore. Para cada segmento, o dimensionamento do mercado e as previsões foram realizados com base na capacidade de produção (mil barris/dia e bilhões de pés cúbicos por dia).

| Terrestre |

| Offshore |

| Petróleo Bruto |

| Gás Natural |

| Convencional |

| Não Convencional |

| Exploração |

| Desenvolvimento e Produção |

| Descomissionamento |

| Por Localização de Implantação | Terrestre |

| Offshore | |

| Por Tipo de Recurso | Petróleo Bruto |

| Gás Natural | |

| Por Tipo de Poço | Convencional |

| Não Convencional | |

| Por Serviço | Exploração |

| Desenvolvimento e Produção | |

| Descomissionamento |

Principais Questões Respondidas no Relatório

Qual é a velocidade esperada de crescimento da produção de petróleo bruto na Líbia entre 2026 e 2031?

Projeta-se que a produção nacional se expanda a uma CAGR de 5,69%, elevando o valor de líquidos para USD 3,32 bilhões até 2031.

Qual mudança fiscal está atraindo novos investidores estrangeiros?

A rodada de PSC de 2025 eleva a TIR após impostos para 35,8%, substituindo os termos anteriores do EPSA que entregavam apenas 2,5%.

Qual bacia atualmente fornece a maior parte dos hidrocarbonetos líbios?

A Bacia de Sirte fornece aproximadamente 70% dos volumes nacionais graças à sua densa grade de gasodutos e processamento.

Por que o gás natural está se tornando mais estratégico para a Líbia?

A diversificação da demanda europeia e a meta de redução de 83% na queima de gás da NOC tornam a monetização do gás central para as receitas futuras.

Qual risco operacional continua a ameaçar a confiabilidade das exportações?

Os bloqueios liderados por milícias nos gasodutos de Sirte podem desencadear força maior e rápidas reduções de produção.

Como os operadores estão enfrentando o envelhecimento da infraestrutura dos campos?

Eles empregam Dispositivos Autônomos de Controle de Influxo, atualizações de bombas de fundo de poço elétrico submersas e substituições planejadas de dessalinizadores para sustentar as taxas de platô.

Página atualizada pela última vez em: