Tamanho e Participação do Mercado de Detecção e Reparo de Vazamentos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 21.25 Bilhões de dólares |

| Tamanho do Mercado (2030) | 26.88 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Detecção e Reparo de Vazamentos por Mordor Intelligence

O tamanho do mercado de detecção e reparo de vazamentos foi de USD 21,25 bilhões em 2025 e está previsto para atingir USD 26,88 bilhões até 2030, refletindo um CAGR de 4,81% no período de 2025-2030. O crescimento robusto decorre de mandatos mais rígidos de qualidade do ar, incentivos crescentes de seguros e uma mudança estrutural de inspeções periódicas para monitoramento contínuo de emissões. Os operadores de petróleo e gás permanecem os principais compradores, mas residências e edifícios comerciais instalam cada vez mais sensores conectados à medida que as seguradoras recompensam a adoção antecipada com prêmios mais baixos. As atualizações de hardware agora integram análises de borda, enquanto novos modelos de serviço agrupam interpretação de dados, relatórios de conformidade e execução de reparos em pacotes completos. As aquisições estratégicas por grandes empresas de instrumentação ressaltam uma cadeia de valor em maturação que valoriza soluções integradas em detrimento de produtos isolados.

Principais Conclusões do Relatório

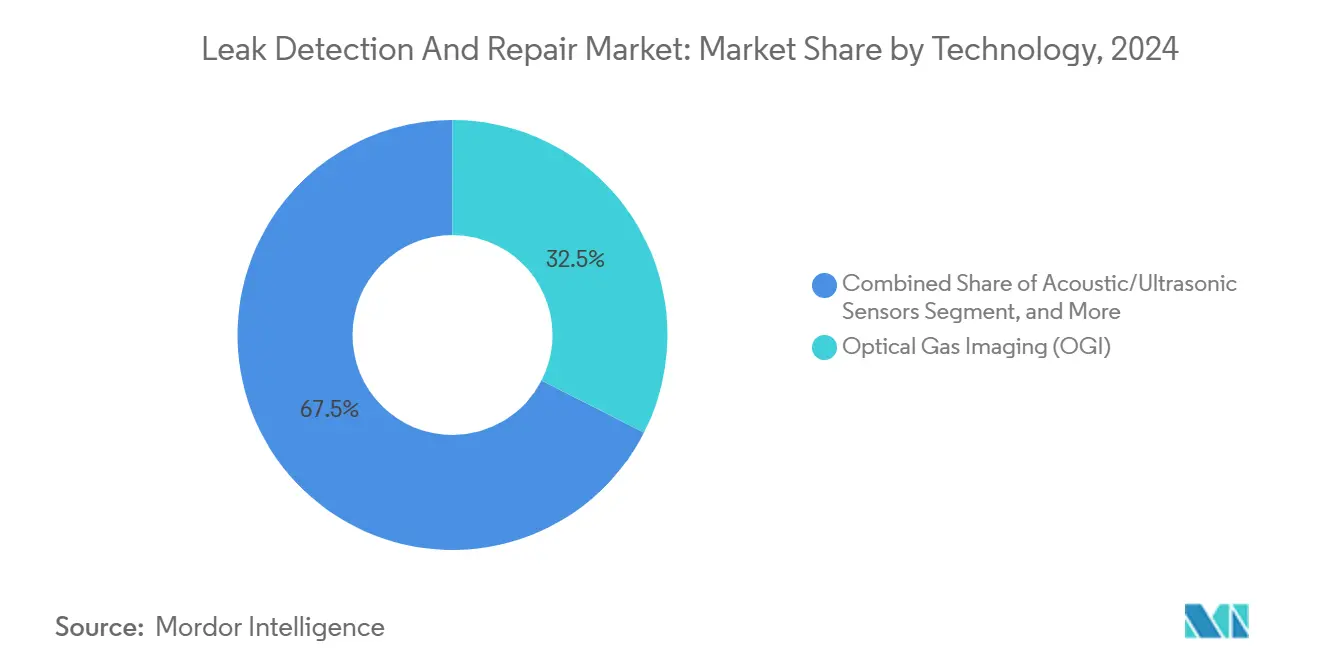

- Por tecnologia, o imageamento óptico de gás comandou 32,5% da participação do mercado de detecção e reparo de vazamentos em 2024, enquanto a detecção por fibra óptica e distribuída está projetada para expandir a um CAGR de 4,7% até 2030.

- Por componente, o hardware representou 64,4% do tamanho do mercado de detecção e reparo de vazamentos em 2024, enquanto os serviços devem avançar a 4,0% ao ano até 2030.

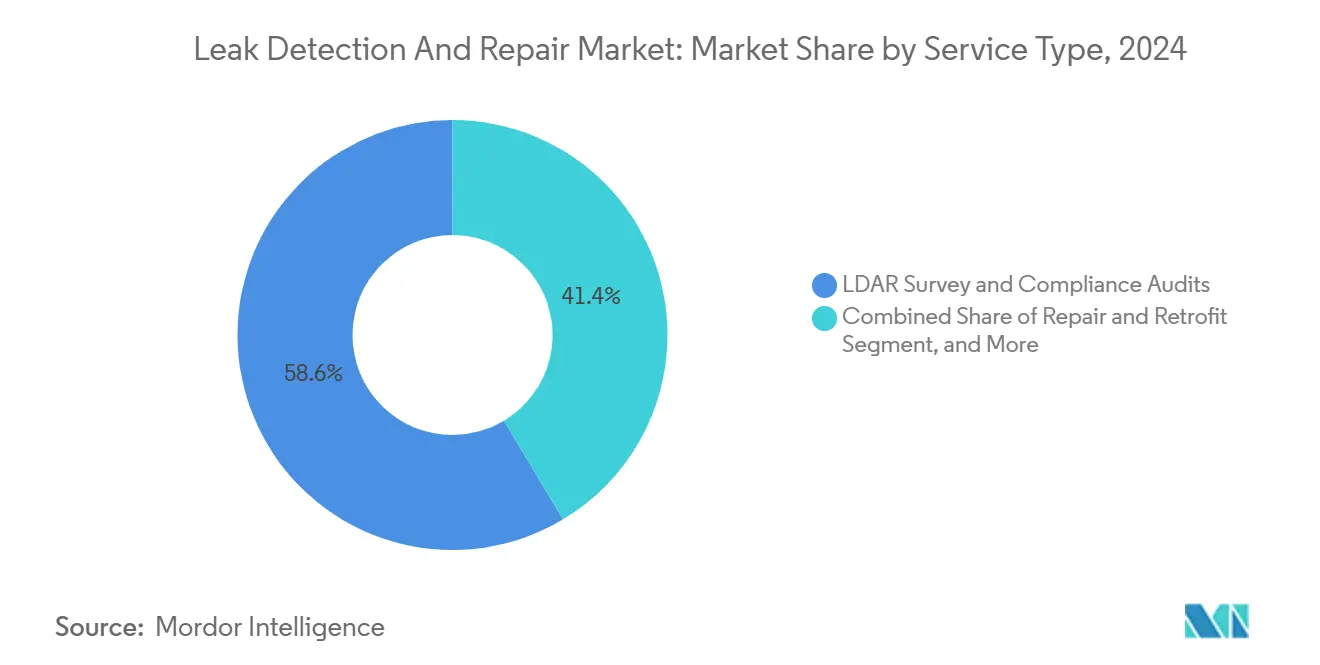

- Por tipo de serviço, o levantamento de LDAR e as auditorias de conformidade capturaram 58,6% da participação do mercado de detecção e reparo de vazamentos em 2024; o monitoramento contínuo como serviço está posicionado para um CAGR de 4,8% no mesmo período.

- Por uso final, petróleo e gás deteve 46,1% da participação do mercado de detecção e reparo de vazamentos em 2024, enquanto residências e edifícios comerciais estão previstos para crescer a um CAGR de 4,2% até 2030.

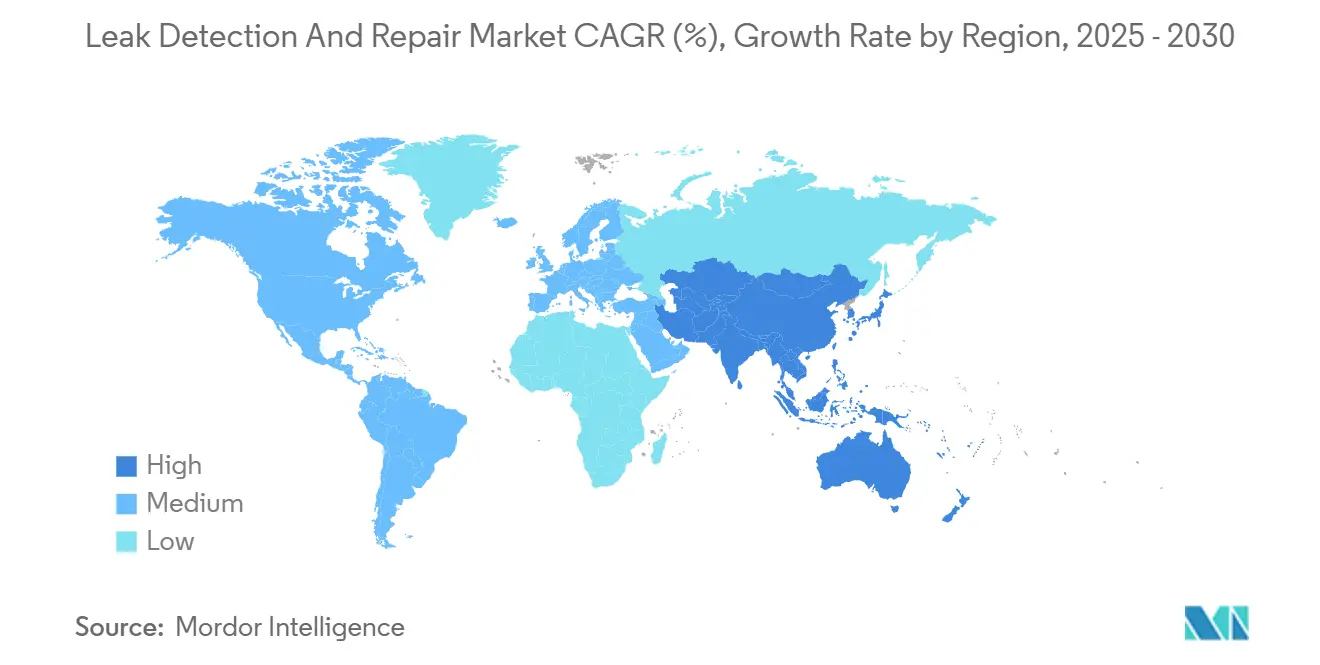

- Por geografia, a América do Norte liderou com 37,2% da participação do mercado de detecção e reparo de vazamentos em 2024; a Ásia-Pacífico deve registrar um CAGR de 4,1% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Detecção e Reparo de Vazamentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de câmeras de imageamento óptico de gás | +1.2% | Global, liderado pela América do Norte e pela UE | Médio prazo (2–4 anos) |

| Mudança do monitoramento periódico para o monitoramento contínuo de metano | +0.8% | Global, Ásia-Pacífico em aceleração | Longo prazo (≥ 4 anos) |

| LDAR habilitado por drones para ativos de difícil acesso | +0.6% | América do Norte e UE como núcleo | Médio prazo (2–4 anos) |

| Aplicação do regulamento de metano UE-2024/1787 | +0.9% | UE como primária, cadeia global de GNL | Curto prazo (≤ 2 anos) |

| Instalação de sensores inteligentes de água impulsionada por seguros | +0.7% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Análise preditiva baseada em IA reduzindo o tempo de inatividade | +0.5% | Global, mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Câmeras de Imageamento Óptico de Gás

O imageamento óptico de gás permite que os técnicos inspecionem cerca de 3.600 componentes por hora, em comparação com menos de 200 usando o Método 21, reduzindo drasticamente o tempo de levantamento e os custos de mão de obra.[1]Agência de Proteção Ambiental dos EUA, "Guia de Conformidade para Pequenas Entidades do Setor de Petróleo e Gás Natural," epa.gov As recentes revisões do Apêndice K da EPA ampliam o escopo do imageamento óptico de gás para vazamentos de gases de efeito estufa, impulsionando a adoção além dos hidrocarbonetos. Seguradoras como a Chubb agora concedem descontos nos prêmios para locais equipados com imageamento óptico de gás, monetizando os benefícios de conformidade e mitigação de riscos.[2]Chubb, "Imageamento Óptico de Gás: Um Método Eficaz de LDAR," chubb.com Os recursos integrados de temperatura e quantificação ajudam os operadores a priorizar vazamentos de alto volume, aumentando o retorno sobre o investimento em reparos. Embora a escassez de técnicos desacelere as implantações em economias emergentes, os programas de treinamento globais estão se expandindo para atender à demanda.

Mudança do Monitoramento Periódico para o Monitoramento Contínuo de Metano

O Colorado documentou uma redução de 75% nas emissões de metano detectadas após a transição de programas de LDAR trimestrais para contínuos. O Programa de Superemissores da EPA agora obriga uma resposta rápida a alertas de terceiros, levando os operadores a instalar sensores em tempo real.[3]Bridger Photonics, "A Regra de Metano da EPA Decodificada," bridgerphotonics.com Os sistemas de fibra óptica cobrem até 20 km sem calibração no local, tornando-os atrativos para dutos remotos.[4]OnePetro, "Detecção de Vazamentos de Metano Baseada em Fibra," onepetro.org O conjunto offshore da Honeywell ilustra o valor do monitoramento contínuo, onde as taxas de vazamento podem atingir 66% em comparação com 3,7% em terra. Os modelos de assinatura reduzem as barreiras de capital para pequenos operadores e alinham os custos com os ganhos de desempenho.

LDAR Habilitado por Drones para Ativos de Difícil Acesso

Aeronaves não tripuladas inspecionam dutos a até 88 km/h, detectando metano a 180 m enquanto contornam problemas de acesso terrestre. A Kairos Aerospace inspecionou 260.000 km² e eliminou 43,6 bcf de metano em três anos, gerando USD 128 milhões em economias para os clientes. A conformidade com os protocolos de voo da EPA e europeus legitima os dados de drones para uso regulatório. O pós-processamento habilitado por IA transforma imagens em ordens de reparo acionáveis, reduzindo os ciclos de detecção a correção.

Aplicação do Regulamento de Metano UE-2024/1787

A UE agora exige LDAR em todos os locais de petróleo e gás e estabelece limites de intensidade de metano para importações até 2030. Os exportadores devem demonstrar monitoramento equivalente até 2027 ou enfrentar exclusão do mercado. As penalidades podem chegar a 20% do faturamento, obrigando investimentos acelerados em sistemas de detecção e recuperação. A proibição da ventilação rotineira a partir de 2026 consolida ainda mais os ventos regulatórios favoráveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de técnicos certificados em imageamento óptico de gás | –0.8% | Global, aguda em mercados emergentes | Médio prazo (2–4 anos) |

| Alto CAPEX para redes de monitoramento contínuo | –1.1% | Global, regiões sensíveis a custos | Curto prazo (≤ 2 anos) |

| Disputas sobre propriedade de dados em locais com múltiplos inquilinos | –0.3% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Riscos de segurança cibernética em plataformas de LDAR com IIoT | –0.4% | Infraestrutura crítica global | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos Certificados em Imageamento Óptico de Gás

A demanda por operadores certificados em imageamento óptico de gás está superando a capacidade de treinamento, especialmente onde novas regras estipulam pessoal credenciado para a aprovação de levantamentos. Os cursos exigem câmeras especializadas e trabalho de campo, limitando a capacidade e inflacionando os salários em 40-60%. Os gargalos regionais permitem que um punhado de empresas de serviços exerça poder de precificação, empurrando operadores menores para métodos alternativos de detecção ou terceirização.

Alto CAPEX para Redes de Monitoramento Contínuo

Linhas de fibra óptica, fontes de alimentação e invólucros robustecidos geram custos iniciais que muitos pequenos produtores não conseguem absorver. A redundância de caminho duplo, frequentemente exigida pelos reguladores, dobra os gastos. A integração com sistemas SCADA legados e o reforço de segurança elevam ainda mais os orçamentos. O retorno do investimento depende de penalidades evitadas e produto recuperado, benefícios que variam amplamente por local. Os modelos de assinatura estão surgindo, mas ainda não atingiram escala nos mercados sensíveis a custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Imageamento Óptico de Gás Domina, Fibra Óptica Acelera

O tamanho do mercado de detecção e reparo de vazamentos atribuído ao imageamento óptico de gás atingiu USD 6,5 bilhões em 2024, equivalente a 32,5% da receita total, ressaltando seu papel consolidado nos fluxos de trabalho de conformidade. A visualização em tempo real, as emissões quantificáveis e a familiaridade dos reguladores sustentam a demanda. As variantes com drones e tripés estão ampliando os casos de uso, desde plataformas de poços a montante até terminais de armazenamento a jusante. A detecção por fibra óptica e distribuída está crescendo a um CAGR de 4,7%, impulsionada por mandatos de monitoramento contínuo que favorecem a cobertura de longo alcance sem calibração.

A intensidade competitiva aumenta à medida que as unidades de espectroscopia de absorção a laser sintonizável melhoram a portabilidade e os limites de detecção, avançando para o território do imageamento óptico de gás para hidrocarbonetos específicos. Os sensores acústicos permanecem essenciais para sistemas pressurizados, detectando vazamentos antes da perda de massa. Os balanços de massa e os espectrômetros emergentes auxiliados por IA ocupam funções de nicho onde a reconciliação de inventário ou ambientes adversos tornam as câmeras impraticáveis. Coletivamente, a amplitude de opções permite que os operadores adaptem as configurações de detecção à classe de ativo, ao clima e à tolerância ao risco.

Por Componente: Hardware Lidera, Serviços se Expandem

O hardware contribuiu com 64,4% para a participação do mercado de detecção e reparo de vazamentos em 2024, à medida que os operadores adquiriram sensores, câmeras e invólucros robustecidos para projetos em campo novo e existente. Os processadores de borda agora residem dentro das câmeras, reduzindo a latência e as necessidades de largura de banda. Os serviços, embora menores, estão escalando mais rapidamente à medida que os regulamentos transferem a responsabilidade de encontrar vazamentos para verificar reparos. Com um CAGR de 4,0%, as ofertas gerenciadas — que vão desde calibração e preparação de auditorias até hospedagem de dados por terceiros — convertem o capex irregular em opex recorrente.

Os fabricantes agrupam acordos de serviço plurianuais no ponto de venda, garantindo receita ao longo do ciclo de vida e assegurando que o firmware permaneça alinhado com os padrões em evolução. As startups visam operadores de médio porte com plataformas baseadas em nuvem que integram hardware de múltiplos fornecedores, prometendo análises neutras e menor custo total de propriedade.

Por Tipo de Serviço: Conformidade Impulsiona, Monitoramento Contínuo como Serviço Emerge

O levantamento de LDAR e as auditorias de conformidade capturaram 58,6% dos gastos de 2024, refletindo as necessidades inegociáveis de documentação regulatória. Os provedores se diferenciam pela disponibilidade de técnicos, prazo de entrega de relatórios e recursos digitais de cadeia de custódia que resistem ao escrutínio de fiscalização. O monitoramento contínuo como serviço está superando o desempenho com um CAGR de 4,8%, agrupando sensores, conectividade, análises e relatórios em pacotes de assinatura.

Os serviços de reparo e retrofit monetizam a fase crítica de "correção", mobilizando equipes com selantes, flanges e peças de reposição para reduzir rapidamente o metano. As ofertas de treinamento e certificação se beneficiam da escassez de técnicos, com módulos online e laboratórios de simulação aumentando a capacidade sem sacrificar o rigor.

Por Setor de Uso Final: Petróleo e Gás Lidera, Edifícios Aceleram

As operações de petróleo e gás geraram 46,1% da receita de 2024 para o mercado de detecção e reparo de vazamentos, ancoradas pela infraestrutura extensa e pela exposição regulatória do setor. As designações de superemissores e as regras de importação vinculam o acesso ao mercado à intensidade de metano medida, incorporando a detecção e o reparo de vazamentos profundamente nos orçamentos de capital. Residências e edifícios comerciais, impulsionados por incentivos de seguros, exibem o crescimento mais rápido com um CAGR de 4,2% até 2030.

Produtos químicos e petroquímicos investem em detecção de múltiplos gases dado os fluxos de processo complexos, enquanto a geração de energia muda o foco para turbinas a gás natural e misturas emergentes de hidrogênio. As concessionárias de água implantam acústica orientada por IA para reduzir a água não faturada, alcançando precisão de classificação acima de 90%. O impulso entre setores consolida uma base de demanda diversificada resistente às oscilações de commodities.

Análise Geográfica

A América do Norte gerou 37,2% da receita de 2024, ancorada pelas rígidas taxas de metano da EPA que poderiam custar aos produtores terrestres USD 750 milhões por ano se as emissões excederem os limites. As regras provinciais no Canadá complementam a política federal dos EUA, construindo um mercado harmonizado para tecnologias em conformidade. Os fabricantes de equipamentos originais localizados nos Estados Unidos aproveitam os locais de referência domésticos para exportar soluções globalmente, reforçando a liderança regional.

A Europa segue de perto, galvanizada pelo Regulamento 2024/1787 que proíbe a ventilação rotineira a partir de 2026 e estabelece regras de equivalência de importação que repercutem nas cadeias de suprimento de GNL. A Alemanha e o Reino Unido lideram a adoção devido à densidade industrial e ao envelhecimento da infraestrutura do Mar do Norte. O alinhamento em toda a UE promove economias de escala para as empresas de serviços, enquanto o risco de penalidades acelera os ciclos de aquisição corporativa.

A Ásia-Pacífico, impulsionada pelo plano de ação de metano da China e pela rápida urbanização, está prevista para registrar um CAGR de 4,1%. As emissões do setor de gás da China — 70% vinculadas à produção e distribuição — criam um imenso potencial para a implantação de monitoramento contínuo. A Iniciativa CLEAN do Japão e um METEC regional na Malásia ressaltam o compromisso governamental com a validação tecnológica. As próximas divulgações de ESG da Coreia do Sul até 2026 adicionam pressão de conformidade, e a expansão de dutos da Índia incorpora requisitos de detecção desde o primeiro dia. A diversidade na maturidade regulatória convida tanto os incumbentes globais quanto os inovadores locais a adaptar as ofertas por jurisdição.

Cenário Competitivo

O mercado de detecção e reparo de vazamentos apresenta fragmentação moderada, com gigantes da instrumentação legada competindo com especialistas em IA e drones de nicho. Teledyne FLIR, Honeywell e Emerson ampliam portfólios com painéis em nuvem e acordos de serviço. Simultaneamente, especialistas como Kairos Aerospace e Picarro aproveitam modalidades de detecção diferenciadas para capturar nichos de alto crescimento. A atividade de fusões e aquisições está se intensificando: a aquisição de USD 200 milhões do M&C TechGroup pela MSA Safety amplia o alcance em análise de gás de processo, enquanto a aquisição de USD 1,06 bilhão da unidade de Sensores de Precisão da Baker Hughes pela Crane Company sinaliza apetite por escala.

Os pipelines de P&D enfatizam sensibilidade, miniaturização e materiais sem PFAS, evidenciados por nove patentes registradas pela Montrose Environmental em 2023. As análises por satélite e os painéis de aprendizado de máquina reduzem os limites de detecção e trazem contexto de bacia para as descobertas em nível de ativo. A certificação regulatória — protocolos da EPA, verificações da UE — atua como barreira e fosso, favorecendo fornecedores com dados de conformidade comprovados. As seguradoras emergem como guardiãs nos segmentos residenciais, direcionando a demanda para plataformas que alimentam análises de prevenção de perdas nos modelos de subscrição.

As oportunidades de espaço em branco incluem pacotes de monitoramento contínuo como serviço e retrofits para redes de gás urbano envelhecidas. As regiões com escassez de técnicos convidam unidades móveis completas e soluções de treinamento remoto, enquanto as preocupações com soberania de dados abrem caminhos para dispositivos de análise em instalações locais. À medida que os regulamentos se tornam mais rígidos globalmente, a vantagem competitiva se inclina para as empresas que conseguem integrar detecção, quantificação e relatórios automatizados em um único fluxo de trabalho.

Líderes do Setor de Detecção e Reparo de Vazamentos

Teledyne FLIR LLC

Honeywell International Inc.

Emerson Electric Co.

Schneider Electric SE

ABB Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A JOGMEC emitiu uma declaração conjunta na LNGPCC2025 expandindo a Iniciativa CLEAN para 27 empresas e detalhando mecanismos de verificação para a redução de metano nas cadeias de suprimento de GNL.

- Maio de 2025: A MSA Safety concluiu sua aquisição de USD 200 milhões do M&C TechGroup, fortalecendo as capacidades de análise de gás para segurança de processos.

- Março de 2025: A Schneider Electric comprometeu USD 700 milhões para expansão de plantas nos EUA e testes de microrredes para avançar na detecção de vazamentos e automação de energia.

- Outubro de 2024: A Montrose Environmental garantiu um contrato de USD 249 milhões com o Corpo de Engenheiros do Exército dos EUA cobrindo conformidade de ar e água, reforçando sua presença em serviços integrados.

Escopo do Relatório Global do Mercado de Detecção e Reparo de Vazamentos

| Imageamento Óptico de Gás |

| Sensores Acústicos/Ultrassônicos |

| Espectroscopia de Absorção a Laser Sintonizável |

| Detecção por Fibra Óptica e Distribuída |

| Balanço de Massa/Volume |

| Outra Tecnologia |

| Hardware |

| Serviços |

| Levantamento de LDAR e Auditorias de Conformidade |

| Monitoramento Contínuo como Serviço |

| Reparo e Retrofit |

| Treinamento e Certificação |

| Petróleo e Gás |

| Produtos Químicos e Petroquímicos |

| Geração de Energia |

| Serviços de Água e Águas Residuais |

| Residências e Edifícios Comerciais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tecnologia | Imageamento Óptico de Gás | ||

| Sensores Acústicos/Ultrassônicos | |||

| Espectroscopia de Absorção a Laser Sintonizável | |||

| Detecção por Fibra Óptica e Distribuída | |||

| Balanço de Massa/Volume | |||

| Outra Tecnologia | |||

| Por Componente | Hardware | ||

| Serviços | |||

| Por Tipo de Serviço | Levantamento de LDAR e Auditorias de Conformidade | ||

| Monitoramento Contínuo como Serviço | |||

| Reparo e Retrofit | |||

| Treinamento e Certificação | |||

| Por Setor de Uso Final | Petróleo e Gás | ||

| Produtos Químicos e Petroquímicos | |||

| Geração de Energia | |||

| Serviços de Água e Águas Residuais | |||

| Residências e Edifícios Comerciais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual foi a receita global do mercado de detecção e reparo de vazamentos em 2025?

O mercado gerou USD 21,25 bilhões em 2025.

Com que velocidade o mercado de detecção e reparo de vazamentos deve crescer até 2030?

Está projetado para expandir a um CAGR de 4,81% entre 2025-2030.

Qual tecnologia lidera atualmente em adoção?

O imageamento óptico de gás deteve 32,5% da participação de receita em 2024.

Por que as seguradoras estão interessadas em sensores conectados de detecção de vazamentos?

A implantação de dispositivos inteligentes de água reduz os custos médios de sinistros em USD 4.000 e diminui a frequência de incidentes em 96%.

Página atualizada pela última vez em: