Tamanho e Participação do Mercado de Serviços de Testes Bioanalíticos de Grandes Moléculas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

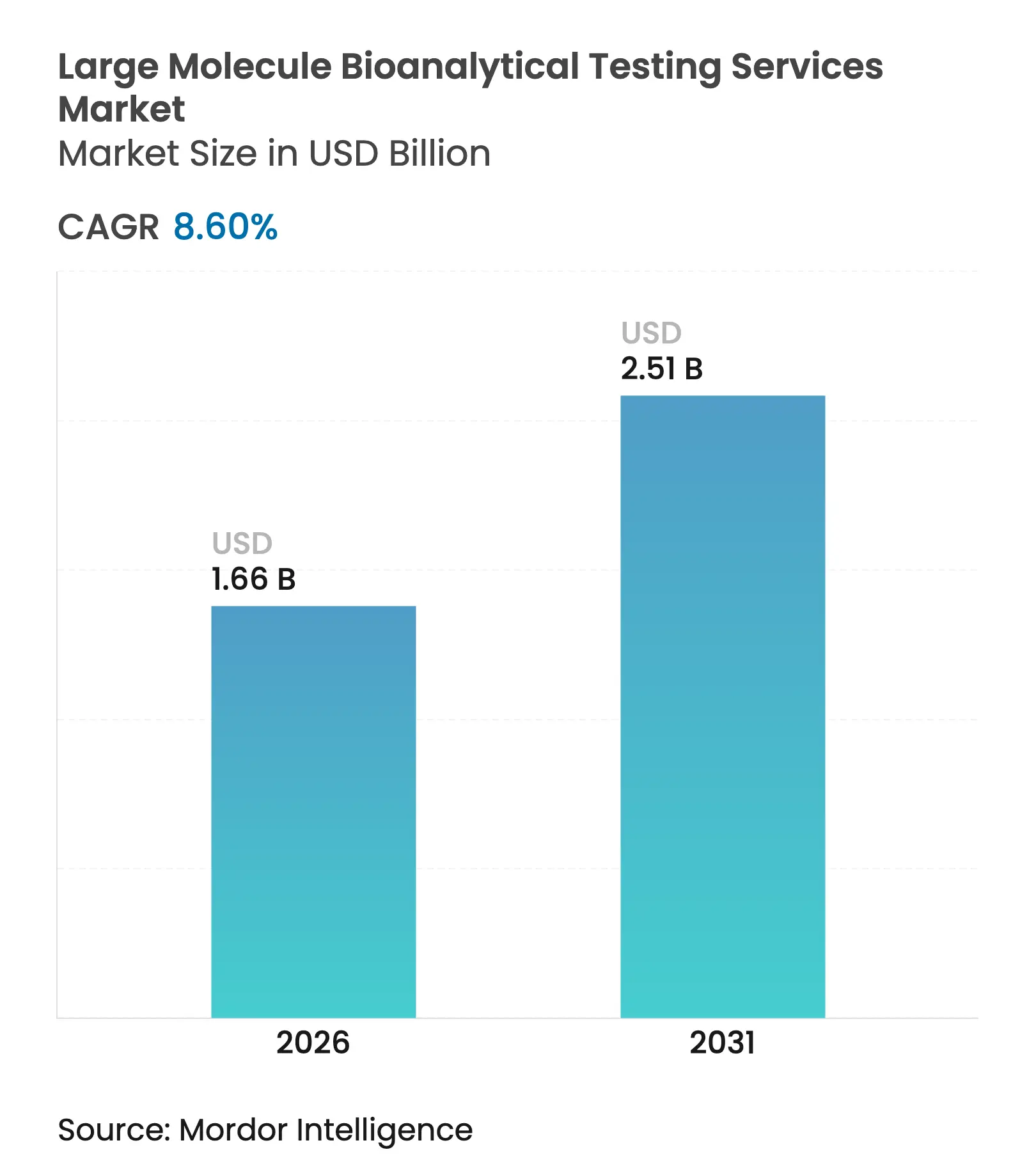

| Tamanho do Mercado (2026) | 1.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.60% CAGR |

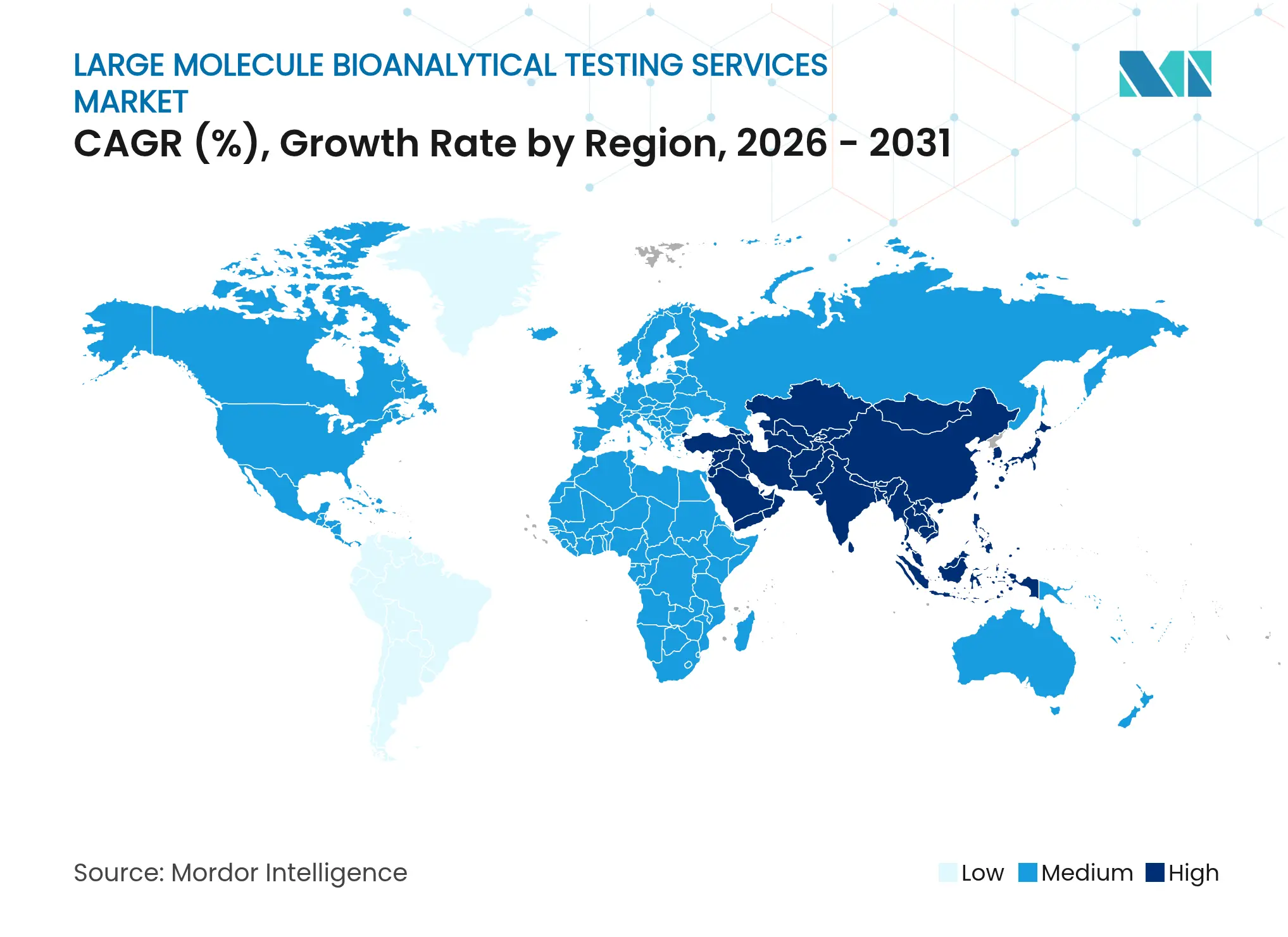

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

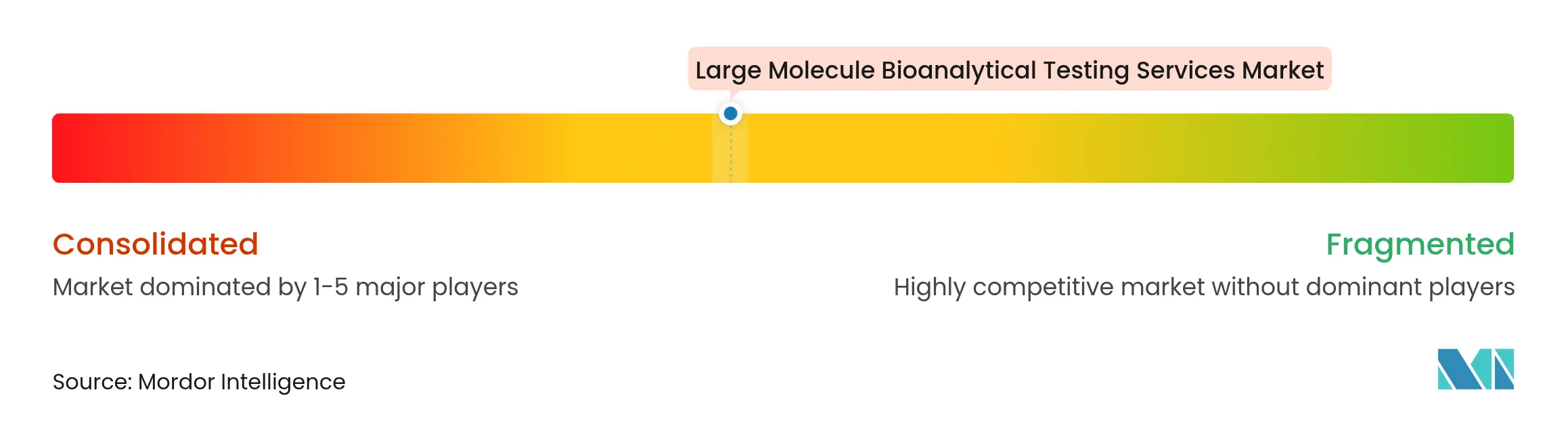

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Testes Bioanalíticos de Grandes Moléculas por Mordor Intelligence

Espera-se que o tamanho do Mercado de Serviços de Testes Bioanalíticos de Grandes Moléculas cresça de USD 1,53 bilhão em 2025 para USD 1,66 bilhão em 2026 e está previsto para atingir USD 2,51 bilhões até 2031 a uma CAGR de 8,6% no período 2026-2031.

A forte demanda na fase clínica, um pipeline de biológicos em expansão e expectativas regulatórias mais rigorosas para testes de imunogenicidade sustentam coletivamente o atual impulso do mercado de serviços de bioanalítica de grandes moléculas. Plataformas híbridas de ensaio de ligação a ligante/cromatografia líquida estão ampliando o escopo analítico para modalidades complexas, enquanto a automação laboratorial habilitada por nuvem está acelerando o processamento de amostras e reduzindo os prazos de entrega. A rápida adoção de tecnologia está intensificando a concorrência à medida que fornecedores de médio porte desafiam as vantagens de escala das organizações globais de pesquisa contratada. O crescente outsourcing para laboratórios da Ásia-Pacífico, aliado à expansão de capacidade de instalações nos EUA, está ampliando o acesso geográfico a expertise especializada. Aquisições estratégicas voltadas para capacidades de ponta a ponta e aprimoramentos de integridade de dados continuam a remodelar o panorama do mercado de serviços de bioanalítica de grandes moléculas.

Principais Conclusões do Relatório

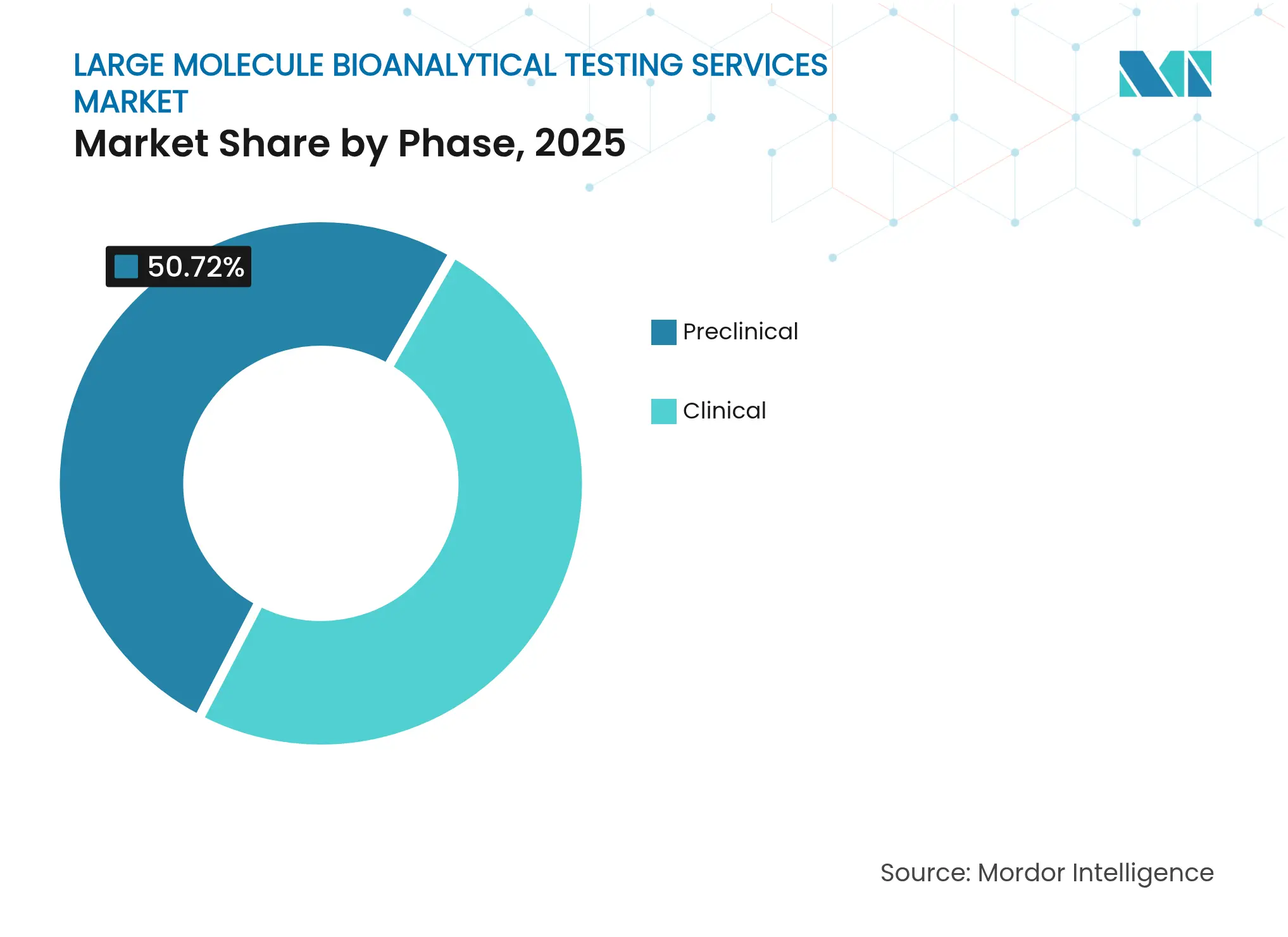

- Por fase, os testes em estágio clínico detinham 49,28% da participação do mercado de serviços de bioanalítica de grandes moléculas em 2025, e o trabalho bioanalítico pré-clínico está projetado para crescer a uma CAGR de 10,86% até 2031, a taxa mais rápida entre as fases de desenvolvimento.

- Por tipo de molécula, os anticorpos monoclonais representaram 43,35% da participação de receita do tamanho do mercado de serviços de bioanalítica de grandes moléculas em 2025, e a análise de terapia celular está se expandindo a uma CAGR de 11,6% até 2031, o ritmo mais acelerado dentro das categorias de moléculas.

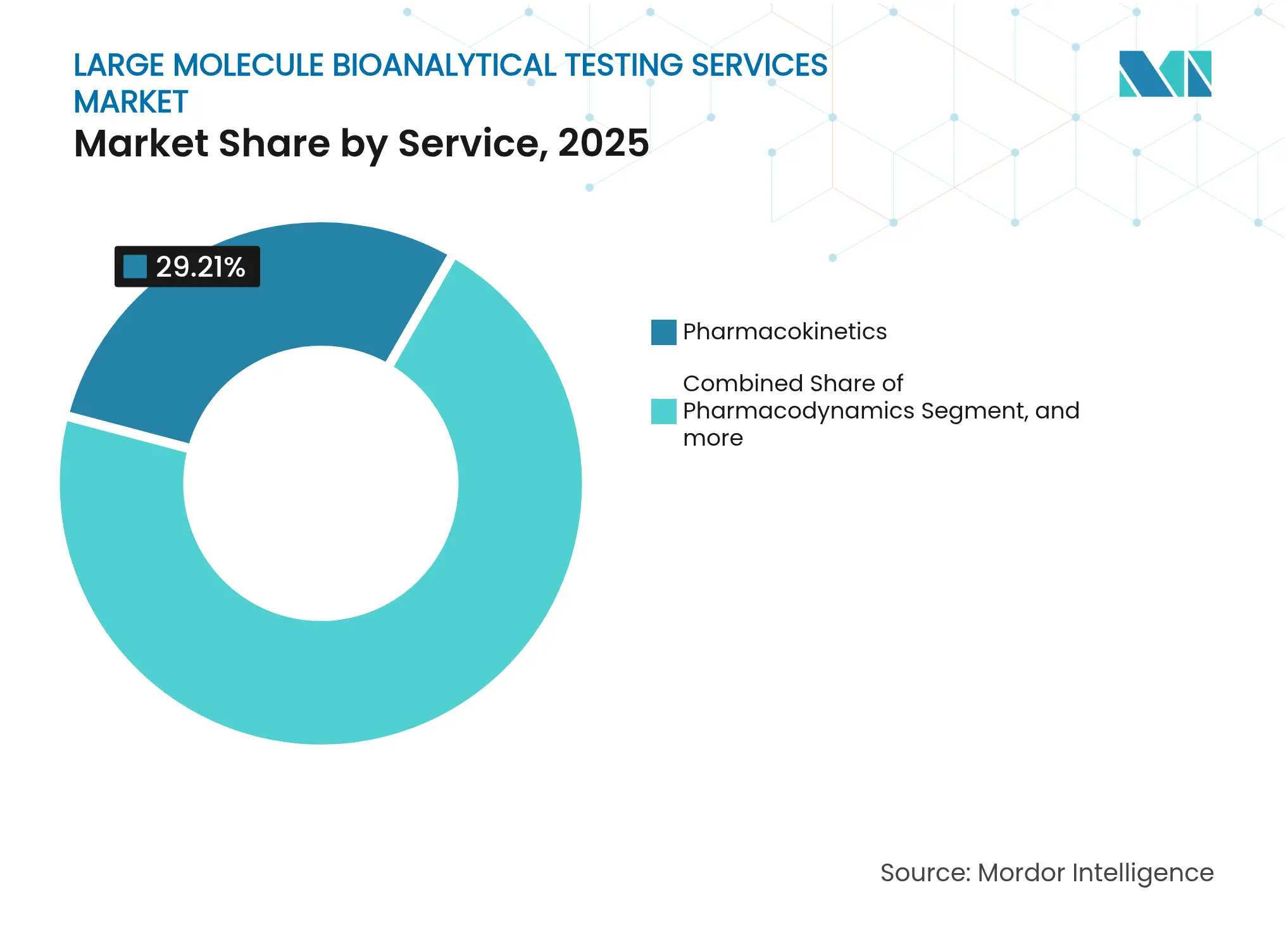

- Por serviço, a farmacocinética liderou com 29,21% da receita de 2025, enquanto se espera que os testes de bioequivalência registrem uma CAGR de 12,35% até 2031, impulsionados pelos pipelines de biossimilares.

- Por área terapêutica, a oncologia representou 34,45% dos gastos de 2025; os programas de doenças raras devem crescer a uma CAGR de 13,1%, a mais rápida entre as áreas terapêuticas.

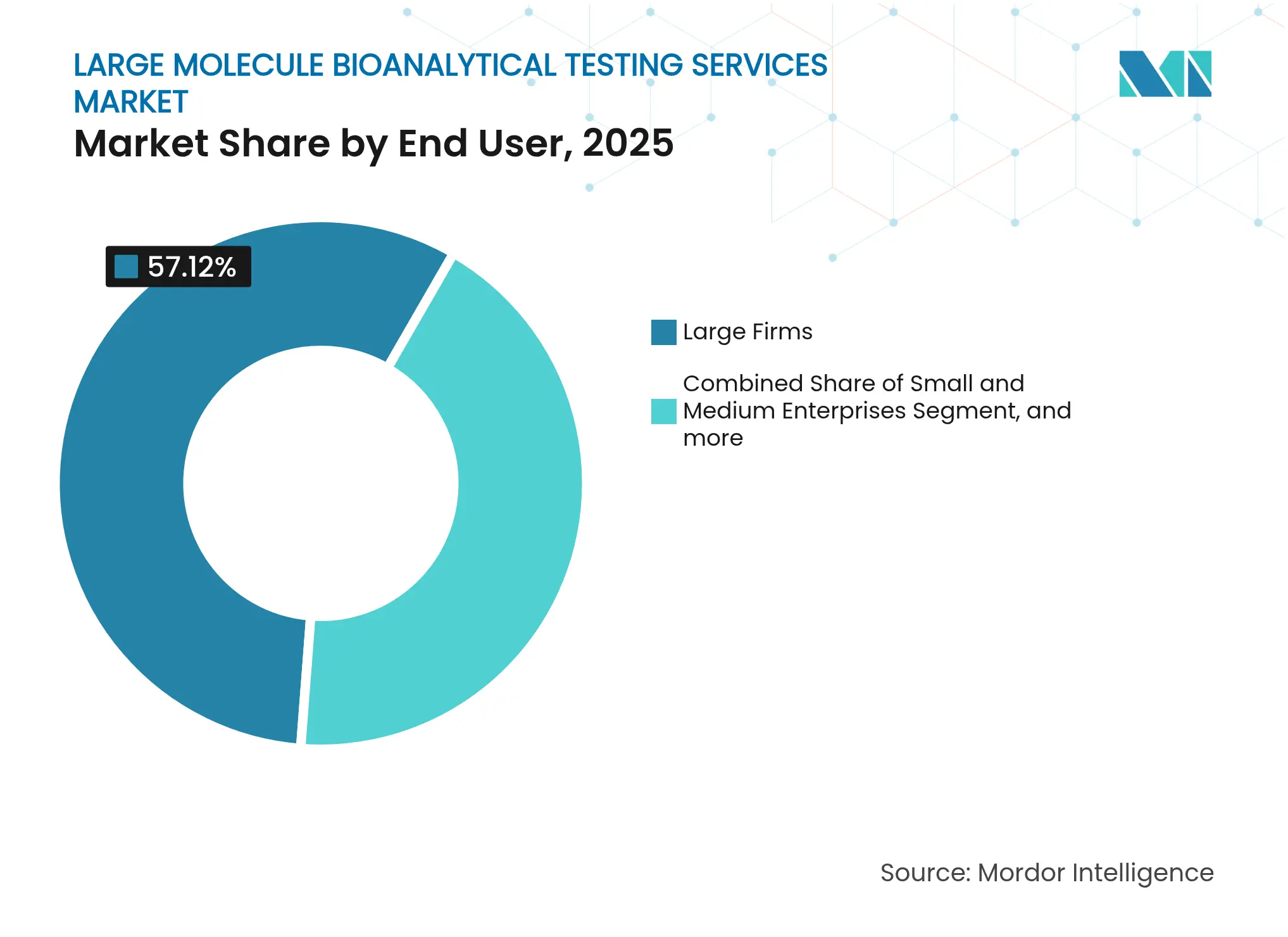

- Por usuário final, as grandes empresas farmacêuticas contribuíram com 57,12% da demanda em 2025, enquanto as pequenas e médias empresas têm previsão de aumentar os gastos a uma CAGR de 9,95% até 2031.

- Por geografia, a América do Norte reteve 35,40% da participação regional em 2025, enquanto a Ásia-Pacífico tem previsão de registrar uma CAGR de 12,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Testes Bioanalíticos de Grandes Moléculas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente aplicação de biológicos e biomarcadores em ensaios clínicos | +2.8% | Global, ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento dos gastos em P&D por empresas biofarmacêuticas | +2.1% | Global, concentrado nos EUA, China e principais mercados da UE | Longo prazo (≥ 4 anos) |

| Expectativas regulatórias mais rigorosas para testes de imunogenicidade | +1.9% | Global, com transbordamento da FDA/EMA para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Tendência crescente de outsourcing para CROs e CDMOs especializados | +1.7% | Global, adoção acelerada na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de plataformas híbridas LBA/LC-MS para ensaios multiplex | +1.4% | América do Norte e UE, em expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de pipelines de terapia celular e gênica que necessitam de novos ensaios de vetores virais | +1.2% | América do Norte como núcleo, expansão inicial para Singapura e Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Aplicação de Biológicos e Biomarcadores em Ensaios Clínicos

Mais de 700 programas ativos de vírus adeno-associados e um fluxo constante de candidatos a anticorpos biespecíficos deslocaram ensaios complexos de nicho para o mainstream, reforçando a centralidade do mercado de serviços de bioanalítica de grandes moléculas no desenvolvimento global de medicamentos.[1]Cell & Gene Therapy Insights, "Panorama Clínico da Terapia Gênica," cellandgene.com As diretrizes regulatórias agora exigem dados de anticorpos antifármaco e anticorpos neutralizantes na rotulagem, obrigando os patrocinadores a integrar os testes de imunogenicidade precocemente. Prestadores de serviços que apoiam a maioria das aprovações da FDA, como Labcorp, destacam como a bioanalítica tornou-se fundamental para o sucesso das submissões.[2]Labcorp, "Aprovações Regulatórias Apoiadas em 2024," labcorp.com O uso mais amplo de biomarcadores relacionados a doenças em estudos de oncologia e metabólicos também está elevando os requisitos de validação de métodos. Coletivamente, essas forças expandem tanto o volume quanto a sofisticação do trabalho analítico contratado no mercado de serviços de bioanalítica de grandes moléculas.

Aumento dos Gastos em P&D por Empresas Biofarmacêuticas

Os influxos de capital elevaram as avaliações globais de biotecnologia e sobrecarregaram a capacidade laboratorial interna, levando os patrocinadores a externalizar ensaios especializados. Um terço dos orçamentos de P&D farmacêutico dos EUA já flui para parceiros externos, e os gastos estão se concentrando em programas de grandes moléculas que dependem de análises complexas de potência e farmacocinética. A expansão multitrilionária do setor de biotecnologia mais amplo sublinha uma longa trajetória para a análise terceirizada. A qualificação de fabricação de terapia celular e gênica, em particular, exige extenso perfil de segurança viral e impurezas que poucos fabricantes de medicamentos mantêm internamente. Os gastos robustos, portanto, ampliam a demanda de longo prazo no mercado de serviços de bioanalítica de grandes moléculas.

Expectativas Regulatórias Mais Rigorosas para Testes de Imunogenicidade

A adoção do ICH M10 harmonizou as normas de validação de métodos, mas os encargos operacionais aumentaram. As agências solicitam cada vez mais dados de anticorpos neutralizantes e reatividade cruzada para biespecíficos e peptídeos recombinantes, estendendo os painéis de testes além dos ELISAs tradicionais.[3]FDA, "Orientação sobre Imunogenicidade para Produtos de Proteínas Terapêuticas," fda.gov Dossiês públicos que avaliam riscos de imunogenicidade ressaltam que os padrões evoluirão ainda mais. Fornecedores capazes de automatizar fluxos de trabalho de ensaio de ligação a ligante e integrar a confirmação por LC-MS estão posicionados para capturar uma fatia maior do mercado de serviços de bioanalítica de grandes moléculas à medida que os patrocinadores buscam soluções de conformidade integradas.

Tendência Crescente de Outsourcing para CROs e CDMOs Especializados

O modelo de outsourcing passou de economias de custo transacionais para aquisição estratégica de capacidades. Aproximadamente 60-65% das biotecnologias em estágio inicial dos EUA relatam dificuldade em localizar parceiros de tamanho adequado, abrindo espaço para laboratórios de médio porte com termos de engajamento flexíveis. A capacidade da Ásia-Pacífico cresceu rapidamente devido à harmonização regulatória, ilustrada pela nova análise de terapia celular CGMP em Singapura. A adoção mais ampla de estratégias de desenvolvimento distribuído continua a ampliar a presença global do mercado de serviços de bioanalítica de grandes moléculas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estrutura regulatória GLP complexa e em evolução | -1.8% | Global, maior impacto nos EUA e na UE | Curto prazo (≤ 2 anos) |

| Alto custo de capital de instrumentos bioanalíticos avançados | -1.5% | Global, particularmente oneroso para CROs menores | Médio prazo (2-4 anos) |

| Escassez de cientistas qualificados em bioanalítica de grandes moléculas | -1.2% | América do Norte e UE, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Vulnerabilidades de cibersegurança em analisadores laboratoriais conectados à nuvem | -0.9% | Global, com risco concentrado em laboratórios digitalmente avançados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Estrutura Regulatória GLP Complexa e em Evolução

As novas diretrizes da FDA sobre integridade de dados para estudos de bioequivalência obrigam os laboratórios a atualizar sistemas eletrônicos e trilhas de auditoria, elevando os custos de conformidade no curto prazo. Interpretações regionais divergentes do ICH M10 obrigam ainda os fornecedores a manter procedimentos operacionais padrão variantes, reduzindo a eficiência operacional. Empresas menores enfrentam encargos desproporcionais que podem atrasar expansões de capacidade no mercado de serviços de bioanalítica de grandes moléculas.

Vulnerabilidades de Cibersegurança em Analisadores Laboratoriais Conectados à Nuvem

Credenciais padrão em sistemas automatizados de cultura de sangue e cromatógrafos receberam classificações CVSS críticas de 9,8, revelando como instrumentos em rede podem ser explorados. Violações arriscam a manipulação de dados brutos e ameaçam as submissões regulatórias. Consequentemente, os patrocinadores examinam a resiliência cibernética ao selecionar parceiros, e os fornecedores devem investir em arquiteturas de confiança zero, moderando modestamente a lucratividade de curto prazo no mercado de serviços de bioanalítica de grandes moléculas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fase: O Impulso do Estágio Inicial Acelera o Crescimento

Os projetos em fase clínica retiveram 49,28% da participação do mercado de serviços de bioanalítica de grandes moléculas em 2025, pois os ensaios em estágio avançado exigem amostragem repetida de farmacocinética, imunogenicidade e biomarcadores ao longo de cronogramas de vários anos. Esse alto volume ancora a receita dos prestadores de serviços. A demanda pré-clínica, no entanto, se expande a uma CAGR de 10,86%, impulsionada por pacotes habilitadores de IND para novos anticorpos e terapias gênicas. O mercado de serviços de bioanalítica de grandes moléculas se beneficia à medida que os patrocinadores antecipam a caracterização detalhada para reduzir os riscos das fases clínicas. Ferramentas avançadas de modelagem que integram dados de farmacocinética não clínica com modelos de camundongos humanizados estão encurtando os tempos de transição, estimulando maior adoção. Portais de revisão de dados em tempo real ajudam a alinhar as equipes pré-clínicas e clínicas, aprimorando a continuidade dos estudos e reforçando a dependência do outsourcing.

A automação e a detecção de picos baseada em inteligência artificial agora fornecem resultados no mesmo dia para ensaios toxicocinéticos, um diferencial fundamental para clientes menores de biotecnologia que buscam decisões rápidas de prosseguir/não prosseguir. Fornecedores capazes de combinar o design de ensaios em estágio inicial com a bioanalítica clínica escalável conquistam contratos multifásicos, melhorando o valor vitalício do cliente no mercado de serviços de bioanalítica de grandes moléculas.

Por Tipo de Molécula: A Complexidade Impulsiona a Diversificação

Os anticorpos monoclonais representaram 43,35% do tamanho do mercado de serviços de bioanalítica de grandes moléculas em 2025. Os robustos vencimentos de patentes em oncologia e imunologia sustentam pesadas cargas de trabalho analítico tanto para originadores quanto para entrantes de biossimilares. Enquanto isso, a análise de terapia celular registra a maior CAGR de 11,6%, pois os programas de CAR-T alogênicos e as terapias com células-tronco pluripotentes induzidas entram em ensaios multicêntricos, exigindo cinética celular baseada em citometria de fluxo e quantificação de potência de vetores. Fluxos de trabalho híbridos de imunoafinidade LC-MS/MS quantificam espécies intactas de conjugados anticorpo-fármaco juntamente com a carga útil de fármaco livre, ilustrando como a inovação de plataformas responde à diversidade estrutural dos biológicos de próxima geração.

Os anticorpos biespecíficos requerem ELISAs de ponte específicos para epítopos e confirmação ortogonal por espectrometria de massa, estendendo os ciclos de desenvolvimento de ensaios, mas gerando receita premium por estudo. Proteínas de fusão, hormônios peptídicos e vacinas mantêm contribuições estáveis. As terapias de reposição enzimática para doenças raras necessitam de sensibilidade sub-nanograma, estimulando investimentos em espectrometria de massa de ultra-alta resolução que segmentam ainda mais o mercado de serviços de bioanalítica de grandes moléculas.

Por Serviço: A Farmacocinética Ancora os Fluxos de Receita

A farmacocinética permaneceu a linha de serviço dominante com 29,21% do faturamento de 2025 no mercado de serviços de bioanalítica de grandes moléculas. Os biológicos complexos agora exigem análises de distribuição tecidual, exposição neonatal e ocupação de receptores, ampliando o escopo além das curvas clássicas de concentração sérica. Os testes de bioequivalência estão projetados para crescer no ritmo mais rápido de dois dígitos em razão de um pipeline de biossimilares em expansão e da mudança global em direção à intercambialidade. Estudos de ADME multiparamétricos que integram endpoints de permeabilidade, catabolismo e excreção voltam ao foco à medida que as agências regulatórias questionam os riscos de acumulação de construtos de alto peso molecular. Os testes de imunogenicidade diferenciam os fornecedores porque os ensaios de anticorpos antifármaco necessitam de sensibilidade específica ao contexto e limiares de tolerância ao fármaco. Os programas de biomarcadores vinculados a diagnósticos complementares multiplicam o número de amostras por sujeito e solidificam a receita recorrente no setor de serviços de bioanalítica de grandes moléculas.

Os testes de estabilidade se adaptam às modalidades avançadas. A verificação criogênica da cadeia de custódia para produtos de medicamentos de terapia celular e os ensaios acelerados de agregação de vetores requerem câmaras especializadas e testes de liberação ortogonais. Fornecedores que alinham essas ofertas dentro de sistemas de qualidade unificados garantem contratos multifuncionais e elevam as barreiras de mudança.

Por Área Terapêutica: A Oncologia Ainda Lidera, as Doenças Raras Crescem Rapidamente

A oncologia capturou 34,45% do faturamento de 2025 no mercado de serviços de bioanalítica de grandes moléculas devido à intensidade dos ensaios de imuno-oncologia e à natureza rica em biomarcadores dos estudos com inibidores de checkpoint. Cada ciclo de tratamento gera ensaios multiplex de citocinas, ativação de células T e receptores solúveis que fundamentam as decisões de dosagem. As abordagens de edição gênica para indicações hemato-oncológicas adicionam camadas de caracterização de vetores virais, estendendo os pacotes analíticos. As doenças raras, no entanto, registram a CAGR mais rápida de 13,1%, pois os incentivos de aprovação acelerada e os preços premium justificam investimentos em ensaios de ultra-baixo volume e alta sensibilidade. Os distúrbios metabólicos geneticamente herdados que avançam para ensaios de terapia gênica contribuem com volumes de amostras sustentados, apesar das pequenas populações de pacientes.

Os programas de doenças infecciosas se voltam de vacinas profiláticas para terapêuticos com anticorpos que requerem títulos de neutralização e ensaios de função efetora Fc. As plataformas de entrega gênica cardiovascular direcionadas a cardiomiopatias hereditárias exigem perfil de troponina cardíaca específica e biodistribuição de vetores. Os projetos de neurologia atribuem orçamentos crescentes à análise de penetração na barreira hematoencefálica, necessitando de competência em microdiálise e amostragem intracerebral, ampliando o escopo do mercado de serviços de bioanalítica de grandes moléculas.

Por Usuário Final: As PMEs Impulsionam a Demanda Incremental

As grandes empresas farmacêuticas comandaram 57,12% dos gastos de 2025, pois a amplitude do portfólio obriga a execução constante de ensaios e suporte regulatório global. No entanto, as pequenas e médias empresas impulsionam o crescimento incremental a uma CAGR de 9,95% até 2031. As biotecnologias virtuais frequentemente terceirizam 100% das funções laboratoriais, preferindo parceiros de serviço completo que combinam o desenvolvimento de métodos com a preparação de dossiês regulatórios.

Os centros de translação acadêmica e as agências governamentais também expandem a atividade de contratação sob fluxos de financiamento de preparação para pandemias e doenças raras. Os níveis de apoio de capital de risco flutuam, criando demanda cíclica; os prestadores de serviços que oferecem preços baseados em marcos e termos de compartilhamento de risco mitigam a incerteza orçamentária dos patrocinadores, mantendo a utilização no mercado de serviços de bioanalítica de grandes moléculas.

Análise Geográfica

A América do Norte respondeu por 35,40% da receita de 2025, auxiliada por um ambiente regulatório maduro, laboratórios GLP estabelecidos e financiamento de risco sustentado. Os Estados Unidos abrigam a maioria das submissões de IND e BLA, produzindo fluxos consistentes de amostras. A expansão contínua de capacidade, incluindo novos conjuntos de testes em animais de grande porte e laboratórios de análise de vetores, garante a capacidade regional de gerenciar o crescimento de modalidades complexas. O tamanho do mercado de serviços de bioanalítica de grandes moléculas para a América do Norte está projetado para acompanhar as médias globais à medida que a atividade doméstica de biossimilares amplifica as necessidades de testes comparativos.

A Ásia-Pacífico é a geografia de crescimento mais rápido, avançando a uma CAGR de 12,05% até 2031. Os parques de biofabricação chineses, os centros de medicina regenerativa japoneses e os bancos de terapia celular CGMP de Singapura atraem conjuntamente ensaios multinacionais. A convergência regulatória regional, exemplificada pelo alinhamento da TGA e da HSA com o ICH M10, reduz o trabalho de validação duplicado e permite a aceitação global de dados. Os CROs locais se beneficiam da competitividade de custos e dos incentivos governamentais, mas devem elevar os padrões de integridade de dados e cibersegurança para conquistar estudos em fase avançada no mercado de serviços de bioanalítica de grandes moléculas.

A Europa oferece crescimento estável ancorado na expertise em biossimilares e em sólidos marcos de farmacovigilância. A ênfase da Agência Europeia de Medicamentos na comparabilidade impulsiona a demanda sustentada por testes de bioequivalência. Os investimentos em sequenciamento de próxima geração para segurança viral e na avaliação de risco de imunogenicidade in silico estão posicionando os laboratórios da UE para capturar trabalhos de modalidades avançadas. Os países da Europa Central e Oriental fornecem centros de análise de amostras com boa relação custo-benefício, expandindo a cadeia de suprimentos interna do continente.

Outras regiões revelam oportunidades nascentes. A Índia busca atualizações do sistema regulatório para atrair patrocinadores ocidentais. O Oriente Médio aproveita os gastos em infraestrutura de saúde para criar laboratórios especializados. O engajamento da África permanece limitado a programas esporádicos de vacinas e doenças infecciosas, mas sinaliza potencial de longo prazo à medida que as iniciativas de diversidade em ensaios clínicos se expandem pelo mercado de serviços de bioanalítica de grandes moléculas.

Panorama Competitivo

A concentração de mercado é moderada. Fornecedores integrados como Labcorp Drug Development, Charles River Laboratories e IQVIA combinam presença global com profundo conhecimento regulatório, oferecendo serviços do início ao fim comercial que atraem grandes clientes biofarmacêuticos. Especialistas de médio porte como BioAgilytix e Eurofins conquistam nichos em imunogenicidade ultrassensível e ensaios de potência baseados em células, aproveitando a profundidade científica para compensar a menor escala. Os entrantes orientados para tecnologia promovem sistemas de informação laboratorial nativos em nuvem e detecção de picos baseada em inteligência artificial para se diferenciar pelo prazo de entrega e granularidade analítica. Os investimentos em fluxos de trabalho híbridos LBA/LC-MS ancoram muitos projetos de capital recentes à medida que os fornecedores visam biológicos complexos de alta margem.

A consolidação se acelera à medida que as empresas buscam maior cobertura de modalidades e alcance geográfico. A Thermo Fisher Scientific sinalizou publicamente USD 40-50 bilhões para aquisições estratégicas, ilustrando o alto prêmio atribuído à capacidade analítica. A aquisição de USD 925 milhões da BIOVECTRA pela Agilent expande a análise de bioprocessamento, enquanto as aquisições de oncologia e patologia da Labcorp ampliam sua rede de medicina de precisão. O sucesso da integração depende da harmonização de sistemas de qualidade e protocolos de cibersegurança, áreas em que os players maiores têm vantagem.

As corridas armamentistas tecnológicas se concentram em automação, continuidade digital e resiliência cibernética. Os fornecedores agora implantam detecção de desvios baseada em aprendizado de máquina para sinalizar desvios de ensaios em tempo real, minimizando reprocessamentos e achados de auditoria. No entanto, a conectividade mais ampla expõe instrumentos críticos a ameaças cibernéticas; empresas com arquiteturas de confiança zero e centros de operações de segurança dedicados são cada vez mais favorecidas por patrocinadores preocupados com a integridade dos dados. Considerações geopolíticas também influenciam as estratégias de outsourcing, pois a potencial legislação de biossegurança incentiva os projetos federais dos EUA a favorecer laboratórios domésticos, moldando a distribuição da demanda no mercado de serviços de bioanalítica de grandes moléculas.

Líderes do Setor de Serviços de Testes Bioanalíticos de Grandes Moléculas

BioAgilytix Labs

Syneos Health

ICON plc

IQVIA Inc.

Charles River Laboratories International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Charles River Laboratories anunciou um acordo com o Hospital Geral de Singapura para fornecer serviços de banco de células-mestre em conformidade com CGMP e sequenciamento de próxima geração para células CAR-T alogênicas derivadas de sangue de cordão umbilical destinadas à terapia do câncer.

- Março de 2025: Labcorp revelou aquisições dos ativos de oncologia e testes clínicos da BioReference Health, juntamente com as operações de patologia da Incyte Diagnostics, expandindo as capacidades de medicina de precisão e a presença regional nos EUA.

- Maio de 2024: Precision for Medicine, uma empresa global de pesquisa e desenvolvimento clínico orientada por biomarcadores que apoia as ciências da vida, relatou a expansão de seu campus laboratorial em Frederick, Maryland. Esta instalação de última geração serve como centro de excelência para a fabricação de diagnósticos complementares de terapia gênica da Precision for Medicine, pesquisa avançada de monitoramento imunológico e serviços de testes bioanalíticos de grandes moléculas.

- Abril de 2024: Smithers, um fornecedor líder de testes bioanalíticos, relatou o lançamento de seu Ensaio Farmacocinético Genérico. O ensaio mede a concentração do fármaco de moléculas de IgG kappa de anticorpo monoclonal humano ou humanizado com detecção por eletroquimioluminescência.

Escopo do Relatório Global do Mercado de Serviços de Testes Bioanalíticos de Grandes Moléculas

De acordo com o escopo do relatório, a bioanalítica de grandes moléculas, como proteínas ou biofármacos específicos, refere-se a um conjunto de métodos e procedimentos que permitem aos cientistas analisar proteínas específicas encontradas em organismos vivos e as reações bioquímicas subjacentes aos processos vitais. O mercado de serviços de testes bioanalíticos de grandes moléculas é segmentado por fase, serviços, área terapêutica, usuário final e geografia. Por fase, o mercado é segmentado em pré-clínica (com anticorpo, sem anticorpo) e clínica. Por serviços, o mercado é segmentado em absorção, distribuição, metabolismo e excreção (ADME), farmacocinética, farmacodinâmica, biodisponibilidade, bioequivalência e outros testes. Por área terapêutica, o mercado é segmentado em oncologia, doenças infecciosas, cardiologia, neurologia e outras áreas terapêuticas. Por usuário final, o mercado é segmentado em pequenas e médias empresas (PMEs) e grandes empresas. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório oferece o valor (USD) para os segmentos acima.

| Pré-clínica | Com Anticorpo |

| Sem Anticorpo | |

| Clínica | Fase I |

| Fase II | |

| Fase III | |

| Fase IV (Pós-comercialização) |

| Anticorpos Monoclonais |

| Anticorpos Biespecíficos |

| Conjugados Anticorpo-Fármaco |

| Proteínas de Fusão |

| Peptídeos e Hormônios |

| Vacinas (Proteína / Polissacarídeo) |

| Proteínas Recombinantes e Enzimas |

| Produtos de Terapia Celular |

| Absorção, Distribuição, Metabolismo e Excreção (ADME) |

| Farmacocinética |

| Farmacodinâmica |

| Biodisponibilidade |

| Bioequivalência |

| Imunogenicidade (ADA) |

| Testes de Biomarcadores |

| Testes de Estabilidade |

| Outros Testes |

| Oncologia |

| Doenças Infecciosas |

| Cardiologia |

| Neurologia |

| Imunologia |

| Endocrinologia e Distúrbios Metabólicos |

| Hematologia |

| Doenças Raras |

| Outras Áreas Terapêuticas |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Institutos Acadêmicos e de Pesquisa |

| Organizações Governamentais / Sem Fins Lucrativos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Fase | Pré-clínica | Com Anticorpo |

| Sem Anticorpo | ||

| Clínica | Fase I | |

| Fase II | ||

| Fase III | ||

| Fase IV (Pós-comercialização) | ||

| Por Tipo de Molécula | Anticorpos Monoclonais | |

| Anticorpos Biespecíficos | ||

| Conjugados Anticorpo-Fármaco | ||

| Proteínas de Fusão | ||

| Peptídeos e Hormônios | ||

| Vacinas (Proteína / Polissacarídeo) | ||

| Proteínas Recombinantes e Enzimas | ||

| Produtos de Terapia Celular | ||

| Por Serviço | Absorção, Distribuição, Metabolismo e Excreção (ADME) | |

| Farmacocinética | ||

| Farmacodinâmica | ||

| Biodisponibilidade | ||

| Bioequivalência | ||

| Imunogenicidade (ADA) | ||

| Testes de Biomarcadores | ||

| Testes de Estabilidade | ||

| Outros Testes | ||

| Por Área Terapêutica | Oncologia | |

| Doenças Infecciosas | ||

| Cardiologia | ||

| Neurologia | ||

| Imunologia | ||

| Endocrinologia e Distúrbios Metabólicos | ||

| Hematologia | ||

| Doenças Raras | ||

| Outras Áreas Terapêuticas | ||

| Por Usuário Final | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações Governamentais / Sem Fins Lucrativos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de serviços de bioanalítica de grandes moléculas?

O tamanho do mercado de serviços de bioanalítica de grandes moléculas atingiu USD 1,66 bilhão em 2026 e está projetado para alcançar USD 2,51 bilhões até 2031.

Qual fase do desenvolvimento de medicamentos gera a maior demanda bioanalítica?

Os ensaios em estágio clínico respondem por 49,28% da receita do mercado em 2025, pois os biológicos em fase avançada requerem ensaios frequentes de farmacocinética, imunogenicidade e biomarcadores.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O crescimento regional a uma CAGR de 12,05% é impulsionado pela expansão da fabricação biofarmacêutica, pela harmonização regulatória e pela nova capacidade para análise de terapia celular e gênica.

Qual tipo de serviço domina a receita dos fornecedores?

A farmacocinética lidera com 29,21% de participação devido ao seu papel essencial em toda a descoberta, desenvolvimento clínico e vigilância pós-comercialização.

Como as tendências tecnológicas estão moldando a concorrência?

As plataformas híbridas LBA/LC-MS, a análise de dados baseada em inteligência artificial e os ambientes de nuvem com cibersegurança robusta são os principais diferenciais à medida que os laboratórios competem por trabalhos de biológicos complexos.

Qual é o maior desafio regulatório para os prestadores de serviços hoje?

Adaptar-se aos requisitos globais em evolução de integridade de dados e imunogenicidade sob o ICH M10 e as diretrizes relacionadas da FDA exige atualizações constantes de métodos e gestão robusta de registros eletrônicos.

Página atualizada pela última vez em: