Tamanho e Participação do Mercado de Serviços Baseados em Localização no Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

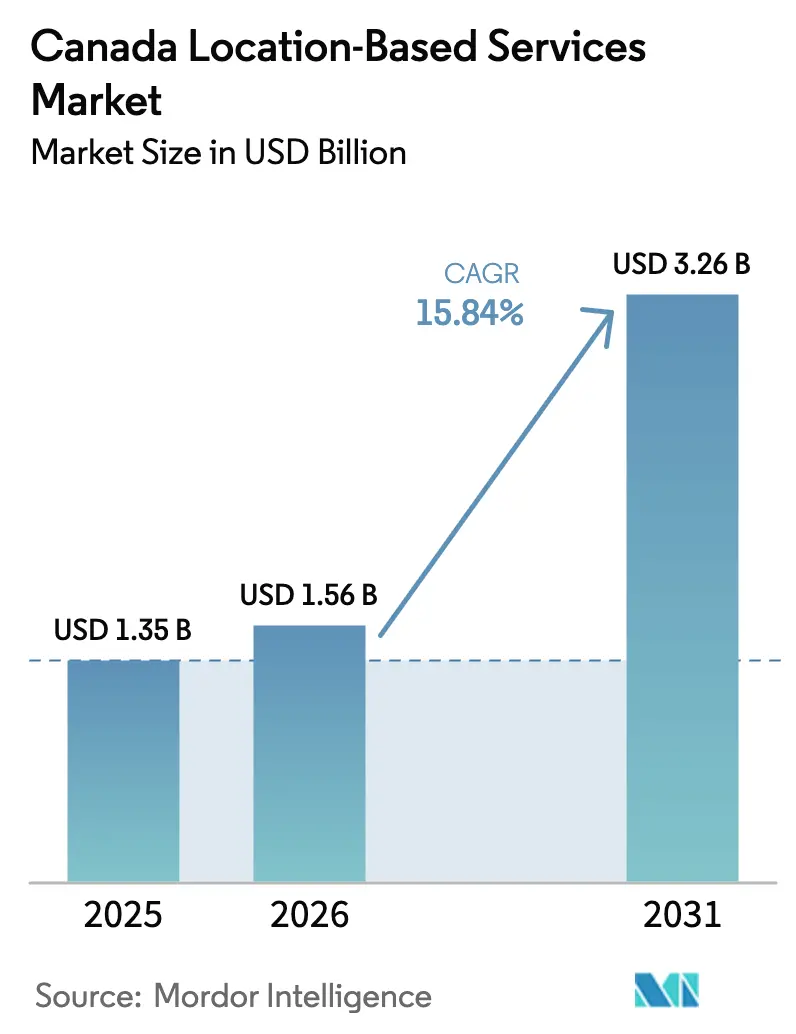

| Tamanho do mercado no ano base (2025) | 1.35 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.84% CAGR |

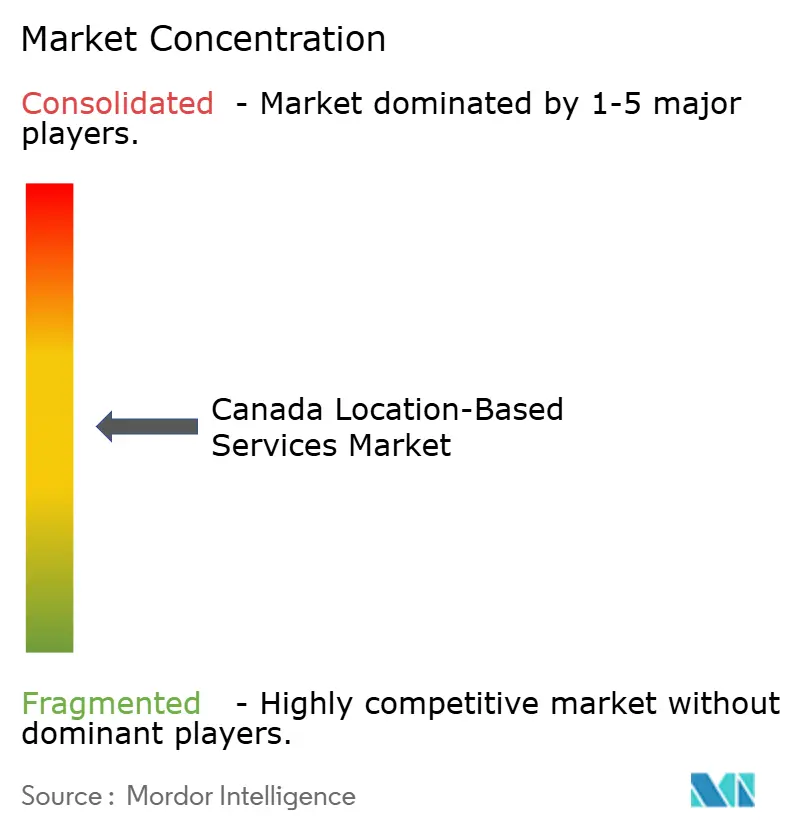

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Baseados em Localização no Canadá por Mordor Intelligence

O tamanho do Mercado de Serviços Baseados em Localização no Canadá foi avaliado em USD 1,35 mil milhões em 2025 e estima-se que cresça de USD 1,56 mil milhões em 2026 para atingir USD 3,26 mil milhões até 2031, a uma CAGR de 15,84% durante o período de previsão (2026-2031).

O crescimento assenta nos gastos sustentados de capital em redes pelos três operadores nacionais do país, na rápida adoção de smartphones que eleva o consumo de dados móveis e nos investimentos do setor público em infraestruturas de cidades inteligentes. Os quadros de soberania de dados indígenas — especialmente os princípios OCAP — moldam a conceção das soluções, enquanto o atraso na reforma da legislação federal sobre privacidade adiou custos de conformidade mais rigorosos, mas aumentou a incerteza. As pressões na cadeia de abastecimento de hardware continuam a elevar os preços dos componentes, mas também impulsionam modelos de negócio centrados em serviços que absorvem melhor a volatilidade. A intensidade competitiva é moderada, uma vez que as operadoras de telecomunicações protegem as receitas de conectividade principal e os fornecedores especializados expandem-se através de alianças verticais, deixando ampla oportunidade para inovadores de nicho em agricultura de precisão, posicionamento interno e aplicações de saúde remota.

Principais Conclusões do Relatório

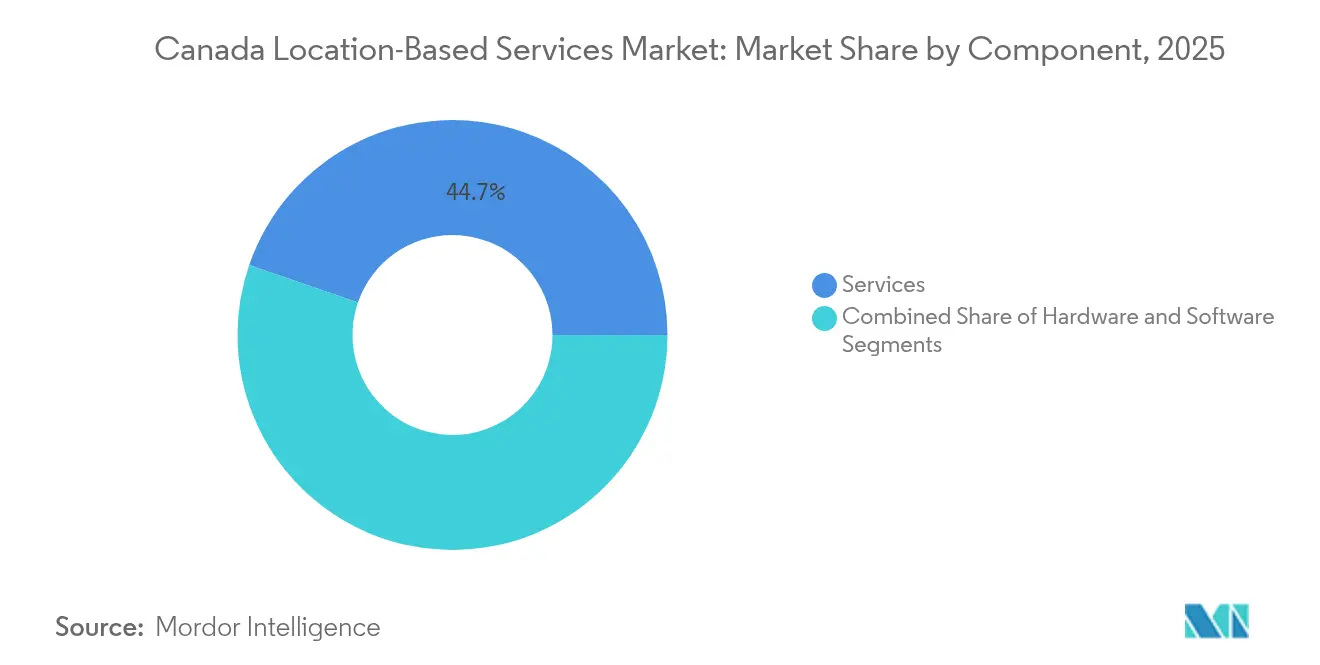

- Por componente, os serviços detinham 44,73% da participação de mercado de serviços baseados em localização em 2025; o hardware prevê-se que expanda a uma CAGR de 10,12% até 2031.

- Por localização, as implementações externas comandavam uma participação de 62,95% do tamanho do mercado de serviços baseados em localização em 2025, e o posicionamento interno está a avançar a uma CAGR de 11,62% até 2031.

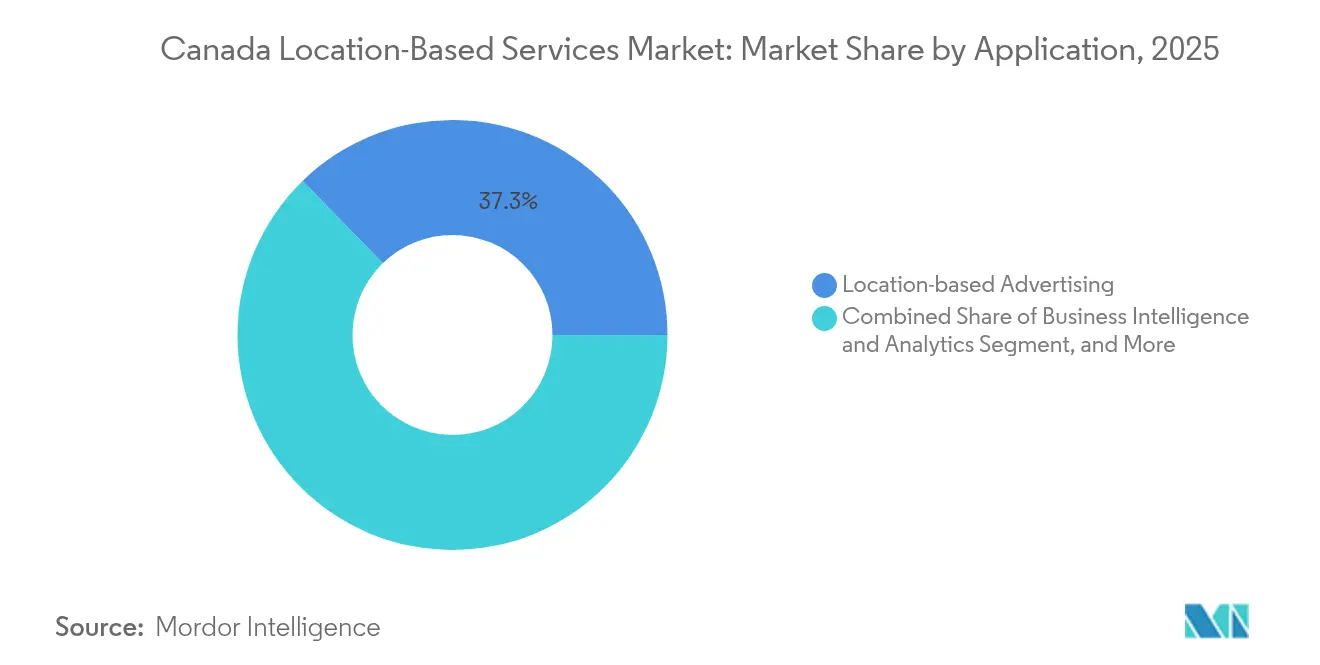

- Por aplicação, a publicidade baseada em localização liderou com 37,28% da receita em 2025, enquanto as aplicações de redes sociais e entretenimento estão projetadas para crescer a uma CAGR de 13,08% até 2031.

- Por setor do utilizador final, o transporte e a logística representaram 40,35% do tamanho do mercado de serviços baseados em localização em 2025, e a saúde está a progredir a uma CAGR de 12,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Serviços Baseados em Localização no Canadá

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Penetração rápida de smartphones e dados baratos | +3.2% | Nacional, com concentração urbana em Toronto, Vancouver, Montreal | Curto prazo (≤ 2 anos) |

| Adoção de IoT em transporte e logística | +2.8% | Nacional, com ganhos iniciais na agricultura de Alberta, manufatura de Ontário | Médio prazo (2-4 anos) |

| Mandatos de cidade inteligente e segurança pública | +2.1% | Liderança provincial em municípios de BC, Ontário, Quebec | Médio prazo (2-4 anos) |

| Implementação de tecnologia de posicionamento interno (BLE/UWB) | +1.9% | Centros urbanos, instalações de saúde, complexos de retalho | Longo prazo (≥ 4 anos) |

| Pressão pela soberania de dados indígenas | +1.5% | Territórios do norte, terras das Primeiras Nações, comunidades rurais | Longo prazo (≥ 4 anos) |

| Demanda de geofencing para agricultura de precisão | +1.3% | Províncias das pradarias, regiões agrícolas em todo o Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Penetração Rápida de Smartphones e Dados Baratos

As receitas móveis atingiram CAD 59,6 mil milhões em 2023, com dados de retalho a crescer 6,6%, uma trajetória que sustenta a maioria das aplicações de localização voltadas para o consumidor [1]Comissão Canadiana de Rádio-Televisão e Telecomunicações, "Relatório do Mercado de Comunicações 2025," crtc.gc.ca. O consumo dos subscritores cresceu 21,3% em termos homólogos, traduzindo-se em conjuntos de dados contextuais mais ricos que as plataformas de tecnologia publicitária monetizam. Os pacotes das operadoras que combinam conectividade com análises de localização de valor acrescentado elevam a receita média por utilizador e aprofundam a fidelização dos clientes. O piloto satélite para dispositivo móvel da Rogers, que já cobre 5,4 milhões de km², alarga ainda mais a base endereçável em zonas anteriormente sem cobertura. A abrangência da rede resultante permite que os serviços de emergência de texto para 911 e de rastreamento de ativos prosperem onde as torres tradicionais nunca foram economicamente viáveis.

Adoção de IoT em Transporte e Logística

Os gestores de frotas adotam a telemática para mitigar o aumento dos custos de combustível e manutenção. A Solução de Gestão de Combustível Agrícola da TELUS combina hubs IoT celulares com sondas sensoras para que os agricultores possam localizar tanques e agendar reabastecimentos em tempo real [2]North Star Systems, "Solução de Gestão de Combustível Agrícola TELUS," northstarsystems.ca. O módulo de frota mista da Geotab integra agora furgonetas elétricas e camiões pesados, permitindo que os despachantes comparem a utilização entre ativos Rivian, Volkswagen e legados. Na agricultura, a sementeira a taxa variável baseada em feedback GNSS reduz o desperdício de fertilizantes em 160 milhões de acres de terras agrícolas canadianas. As escassez de chips na cadeia de abastecimento duplicaram os prazos de entrega de NFC, mas as taxas recorrentes de software protegem os fornecedores de plataformas IoT das oscilações de margem de hardware.

Mandatos de Cidade Inteligente e Segurança Pública

Os municípios encaram a análise de tráfego como uma alavanca para reduzir o congestionamento e as emissões. O projeto Smart Roads de Edmonton já sobrepõe dados de sensores em ciclos de sinalização adaptativa, melhorando os tempos de deslocamento nos corredores. As câmeras habilitadas para 5G de Toronto alertam os operadores para interseções bloqueadas, complementando as métricas de fluxo de pedestres recolhidas em pequenas células à beira da estrada. As taxas de licença padronizadas — USD 2.000 por poste inteligente mais USD 250 de manutenção anual — conferem às cidades uma recuperação de custos previsível. Essas políticas de dados abertos atraem programadores de aplicações que reutilizam fluxos de dados para o encaminhamento de micromobilidade e mapeamento de acessibilidade, reforçando o ecossistema do mercado de serviços baseados em localização.

Implementação de Tecnologia de Posicionamento Interno (BLE/UWB)

O motor apenas de software da Mapsted mapeia impressões digitais de radiofrequência em 8 milhões de m² de imóveis canadianos sem balizas adicionais, reduzindo os obstáculos à renovação. Os hospitais ainda preferem kits de balizas para precisão inferior a 3 m; uma instalação em Montreal montou 1.200 nós BLE em 60.000 m² e reduziu os gastos com equipamentos perdidos ao digitalizar localizações de ativos. O chip U2 de segunda geração da Apple, fabricado em tecnologia de 7 nm, aumenta o alcance e a largura de banda UWB, um avanço que os fabricantes de equipamentos originais de telefones podem explorar para navegação interna ao nível do centímetro. As remessas de rádios UWB estão no caminho para 7,5 mil milhões de unidades até 2025, pressionando os proprietários de locais a preparar os espaços físicos para o futuro com redes multi-protocolo.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Legislação de privacidade rigorosa (PIPEDA, C-27) | -2.4% | Nacional, com Quebec a liderar as regulamentações provinciais | Curto prazo (≤ 2 anos) |

| Limitações de precisão por multipercurso interno | -1.8% | Centros urbanos, ambientes de edifícios densos | Médio prazo (2-4 anos) |

| Custo do mapeamento cartográfico no norte escasso | -1.3% | Territórios do norte, regiões remotas | Longo prazo (≥ 4 anos) |

| Alterações nas regras de faturação pelas operadoras | -0.9% | Nacional, afetando todos os fornecedores de telecomunicações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Legislação de Privacidade Rigorosa (PIPEDA, C-27)

O Projeto de Lei C-27 permanece em impasse legislativo, mas as suas cláusulas provisórias sobre tomada de decisão automatizada já influenciam os roteiros de produtos. As "Zonas Proibidas" do Gabinete do Comissário de Privacidade proíbem expressamente a criação de perfis de localização que possam permitir discriminação, obrigando os fornecedores a incorporar privacidade diferencial e processamento no dispositivo. A regra de anonimização do Quebec obriga as empresas a documentar o risco de reidentificação, uma sobrecarga que pesa mais sobre as startups do que sobre as operadoras de telecomunicações com equipas de conformidade internas. Alguns fornecedores comercializam agora instâncias de nuvem soberana alojadas dentro das fronteiras provinciais para tranquilizar os compradores do setor público. Embora a conformidade aumente os custos, os fornecedores que dominam a privacidade por conceção ganham uma vantagem competitiva à medida que as empresas procuram soluções completas.

Limitações de Precisão por Multipercurso Interno

As reflexões de rádio no interior de edifícios com estrutura de aço ainda dificultam a precisão sub-métrica. Ensaios controlados em urgências hospitalares canadianas reportam um desvio médio de 66 cm usando trilateração BLE, uma lacuna inaceitável para o rastreamento de ativos clínicos, onde as bombas de infusão devem ser encontradas em segundos. Algoritmos avançados que aproveitam percursos sem linha de visão direta proporcionam ganhos, mas exigem antenas de alta densidade e calibração intensiva. O custo de capital para cobrir um centro comercial de 50.000 m² pode ultrapassar USD 250.000, tendo em conta o hardware das balizas e as trocas anuais de baterias. As restrições de precisão limitam, portanto, a adoção em cenários críticos para a segurança e moderam o crescimento global do mercado de serviços baseados em localização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ancoram a Adoção enquanto a Volatilidade do Hardware Persiste

Os serviços detinham 44,73% da receita de 2025, beneficiando de contratos de subscrição previsíveis e de uma procura excecional de competências de integração. A queda nos preços dos sensores reduz o custo total de propriedade, mas as escassez de chips duplicaram os prazos de entrega dos controladores NFC e empurraram alguns SKUs para aumentos de preços de 2.100%. Os fornecedores de plataformas isolam os clientes desses choques, oferecendo pilhas de localização agnósticas ao dispositivo entregues através de modelos de serviços geridos. Os inovadores de hardware aproveitam os nós avançados de fundição; o chip UWB de 7 nm da Apple define um padrão que as casas de CI de nível médio devem igualar para permanecer relevantes. As atualizações de software distribuem funcionalidades de IA que enriquecem o contexto, como o modelo de gémeo digital da Fraser Health que recria os fluxos de pacientes regionais e orienta a afetação de recursos. Com USD 100.000–200.000 necessários para uma única célula macro 5G, as empresas preferem contratos de serviço orientados para opex, reforçando a dominância deste componente no mercado de serviços baseados em localização.

O aumento dos gastos em conformidade também favorece os fornecedores de serviços capazes de certificar fluxos de trabalho de privacidade. Muitas PMEs externalizam auditorias de retenção de dados e gestão de consentimento, incorporando ainda mais as receitas de serviços nos orçamentos operacionais de longo prazo. Consequentemente, prevê-se que o tamanho do mercado de serviços baseados em localização para serviços suba de USD 699,12 milhões em 2026 para USD 1,13 mil milhões até 2031, traduzindo-se numa CAGR de 9,98%.

Por Localização: A Expansão Interna Acelera à Medida que os Casos de Uso Amadurecem

As implementações externas representaram 62,95% dos gastos de 2025 graças à cobertura de satélite e celular que agora abrange quase toda a massa terrestre habitada. O beta satélite para dispositivo móvel da Rogers adiciona 2,5× mais área de cobertura do que as torres tradicionais, alargando a oportunidade de segurança pública e rastreamento de ativos. O posicionamento interno, no entanto, regista o crescimento mais rápido a uma CAGR de 11,62%. Hospitais, aeroportos e cadeias de retalho testam balizas BLE que integram orientação, análise de ocupação e logística em painéis de controlo unificados. Prevê-se que a participação do mercado de serviços baseados em localização para soluções internas suba de 37,05% em 2025 para perto da paridade com o exterior até 2031.

As abordagens apenas de software reduzem as barreiras de capital. O reconhecimento de impressões digitais por radiofrequência da Mapsted elimina o hardware de balizas, enquanto o SDK geomagnético da TDK transforma os sensores existentes dos smartphones em balizas de navegação. Apesar dos obstáculos de precisão por multipercurso, a fusão multi-modal emergente — combinando UWB, BLE, Wi-Fi RTT e odometria visual — promete precisão inferior a 30 cm em locais densos. À medida que os retalhistas avançam para modelos físico-digitais que esbatam as fronteiras entre as jornadas online e na loja, as equipas de análise de fluxo de visitantes recorrem cada vez mais a mapas de calor internos para otimizar o merchandising.

Por Aplicação: O Entretenimento e as Redes Sociais Redefinem o Crescimento

A publicidade baseada em localização captou 37,28% do valor de 2025, sustentada pelo encaixe trimestral de USD 76,5 mil milhões da Google Services. As mudanças em matéria de privacidade que limitam os cookies de terceiros direcionam os gastos publicitários para sinais de localização de primeira parte, mantendo as receitas robustas. Prevê-se que as aplicações de redes sociais e entretenimento superem a publicidade com uma CAGR de 13,08%, impulsionadas por jogos de realidade aumentada e media imersivos que dependem de um posicionamento ao nível do centímetro. A codificação de coordenadas acelerada da Niantic reduz a geração de mapas de realidade aumentada à escala mundial de horas para minutos, desbloqueando campanhas baseadas em eventos que sobrepõem missões digitais às ruas reais.

O mapeamento e a navegação continuam a ser essenciais, mas enfatizam agora o contexto em tempo real. A HERE Technologies e a AWS comprometeram USD 1 mil milhões para transmitir mapas HD para mobilidade autónoma, abrindo APIs que os programadores podem incorporar em painéis de inteligência de negócios. As análises empresariais dependem cada vez mais da geofencing para alinhar as equipas com a procura local ou para gerir os ciclos de reposição. As patentes da Meta, Samsung e Apple apontam para indicadores sensíveis a gestos e localizadores de metaverso que vão esbater ainda mais as fronteiras físico-digitais, alargando a tela de aplicações no mercado de serviços baseados em localização.

Por Setor do Utilizador Final: A Saúde Ultrapassa o Transporte com o Boom da Telemonitorização

O transporte e a logística retiveram 40,35% da receita de 2025, uma vez que as frotas adotaram telemática de ativos mistos e os agricultores otimizaram os seus inputs em 160 milhões de acres. As alianças OEM da Geotab com a Volkswagen e a Rivian facilitam diagnósticos normalizados, reduzindo o tempo de inatividade por manutenção. O tamanho do mercado de serviços baseados em localização incorporado no transporte continuará a crescer de forma estável, mas cederá participação à saúde, que regista uma CAGR de 12,08%. O Toronto Grace Health Centre já monitoriza remotamente 16.000 pacientes com doenças crónicas e planeia duplicar a cobertura até 2026, aproveitando etiquetas GNSS e gateways celulares para transmissão contínua de sinais vitais.

Os segmentos governamentais aceleram através de implementações de cidades inteligentes, enquanto o BFSI e a hotelaria implementam o posicionamento interno para aprimorar o envolvimento com os clientes. O pulverizador-drone da Precision AI reduz o custo de herbicidas para USD 2,85 por acre, demonstrando o apetite da agricultura pela análise espacial. As fábricas de manufatura adotam sistemas de localização em tempo real para orquestrar fluxos de trabalho just-in-time, e as utilities públicas sobrepõem mapas de ativos a sistemas de gestão de interrupções para reduzir os tempos de restauro.

Análise Geográfica

A vasta extensão de 5,4 milhões de km² do Canadá gera um perfil de mercado dual: os corredores do sul densamente povoados apresentam saturação de casos de uso urbanos, enquanto as regiões do noroeste escassamente habitadas apresentam lacunas de conectividade. Os compromissos de capex das operadoras — TELUS com CAD 70 mil milhões até 2029 e Rogers com CAD 45 mil milhões desde o início — alimentam uma infraestrutura de suporte que suporta a geolocalização de alta precisão nas províncias. Quebec estabelece o padrão em matéria de privacidade com as suas regras de anonimização de 2024 que se propagam para as jurisdições vizinhas. O projeto de lei de cibersegurança de Ontário impõe obrigações adicionais aos organismos públicos, provavelmente promovendo conversações sobre harmonização. As províncias ocidentais aproveitam as redes LoRa e de LTE privado para a agricultura, enquanto o Canadá Atlântico pilota o rastreamento de ativos marítimos em ligações híbridas de satélite e celular.

Os territórios indígenas, onde apenas 18% têm cobertura celular padrão, recebem agora atenção à medida que o serviço direto de dispositivo a dispositivo da Rogers estende a cobertura de texto a nível nacional. Os princípios de dados OCAP exigem que os fornecedores de soluções obtenham o consentimento local para os arquivos de posicionamento, influenciando fundamentalmente a conceção da arquitetura. Os programas de saúde remota colaboram com os conselhos tribais para integrar alertas de geofencing que respeitam os protocolos culturais. Os projetos de recursos no norte, desde barragens hidroelétricas a minas de minerais críticos, exigem etiquetas GNSS e UWB robustecidas para monitorizar a segurança dos trabalhadores em ambientes extremos, injetando uma nova procura no mercado de serviços baseados em localização.

A liderança urbana centra-se em Toronto, Vancouver, Montreal e no cluster tecnológico de Waterloo. Os concursos públicos municipais estipulam cada vez mais o acesso a dados abertos, incentivando as PMEs a construir microsserviços em APIs de tráfego. As startups capitalizam nas ligações entre academia e indústria, com Waterloo a formar engenheiros de radiofrequência que impulsionam avanços no mapeamento interno. Entretanto, os agricultores de Saskatchewan adotam imagens NDVI de satélite para otimizar os inputs agrícolas, ilustrando como as melhorias de largura de banda rural desbloqueiam análises de alto valor.

Panorama Competitivo

O setor de serviços baseados em localização do Canadá é composto por uma tríade de operadoras dominantes e uma constelação de fornecedores especializados. Rogers, TELUS e Bell gastaram coletivamente mais de CAD 120 mil milhões em redes na última década, assegurando vantagens latentes no acesso a espetro e fibra. Defendem a sua posição agrupando a gestão de dispositivos, o computação de borda e a consultoria de privacidade. As parcerias ampliam o alcance: Cisco e TELUS visam 1,5 milhões de veículos conectados através de uma plataforma de mobilidade 5G, enquanto Rogers aproveita a Ericsson para funcionalidades 5G-Advanced que consolidam a liderança em latência.

Os especialistas em fusões verticais impulsionam a diferenciação. A Mapsted oferece mapas internos sem hardware a centros comerciais, a Jibestream mantém conjuntos de orientação para hospitais e aeroportos, e a Descartes Systems otimiza o encaminhamento da última milha para o frete transfronteiriço. A atividade de patentes é intensa: o cabeçalho da camada física UWB da Meta suporta agora 124,8 Mb/s, as sugestões de realidade aumentada sensíveis ao contexto da Apple melhoram a orientação do utilizador, e a odometria inercial assistida por mapa da Google reduz o consumo de bateria durante o posicionamento visual. Os investidores tomam nota: a Battery Ventures adquiriu a TrueContext para consolidar os fluxos de trabalho de serviços de campo móveis, sinalizando uma nova fase de fusões e aquisições que pode comprimir a fragmentação.

Surgem nichos de espaço em branco em análises de localização de nuvem soberana e mapeamento de drones agrícolas, onde os obstáculos regulatórios e a complexidade do domínio limitam novos participantes. As sobreposições de IA tornam-se uma aposta de entrada no mercado à medida que a Bell constrói um tecido de IA soberana de 500 MW, oferecendo inferência nacional para geodados sensíveis em matéria de privacidade. No geral, a competição inclina-se para a colaboração: as operadoras de telecomunicações cedem APIs, os fabricantes de chips lançam designs de referência e os fornecedores de software agrupam conjuntos de dados, impulsionando um ecossistema em camadas em vez de uma corrida em que o vencedor leva tudo.

Líderes do Setor de Serviços Baseados em Localização no Canadá

Cisco Systems Inc.

IBM Corporation

Ericsson Inc.

Apple Inc.

Esri Canada Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Rogers Communications lançou um serviço de texto de satélite para dispositivo móvel cobrindo 5,4 milhões de km², oferecido como uma versão beta gratuita com suporte de texto para 911 em parceria com SpaceX e Lynk Global.

- Junho de 2025: TELUS comprometeu-se com um investimento de CAD 70 mil milhões até 2029 para expandir a PureFibre e abrir duas Fábricas de IA Soberana, reforçando a conectividade rural e indígena.

- Junho de 2025: Rogers implementou as funcionalidades 5G-Advanced da Ericsson, o primeiro lançamento canadiano da nova versão da rede.

- Maio de 2025: Bell introduziu o Bell AI Fabric, um projeto de computação de 500 MW alimentado por energia hídrica, desenvolvido com a Groq para escalar as cargas de trabalho de IA nacionais.

- Março de 2025: A Terrestar Solutions e a Monogoto anunciaram um serviço IoT híbrido celular-satélite para melhorar a cobertura nacional.

Âmbito do Relatório do Mercado de Serviços Baseados em Localização no Canadá

Os serviços baseados em localização (SBL) são aplicações informáticas ou móveis que fornecem informações com base na localização do dispositivo e do utilizador, principalmente através de dispositivos móveis portáteis, como smartphones e redes móveis. A precisão dos serviços de localização depende principalmente do hardware e do software utilizados no sistema de comunicação móvel, juntamente com o servidor de posicionamento.

O mercado de serviços baseados em localização do Canadá é segmentado por componente (hardware, software e serviço), localização (interno e externo), aplicação (mapeamento e navegação, inteligência de negócios e análises, publicidade baseada em localização, redes sociais e entretenimento, e outras aplicações) e utilizador final (transporte e logística, TI e telecomunicações, saúde, governo, BFSI, hotelaria, manufatura e outros utilizadores finais).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima mencionados.

| Hardware |

| Software |

| Serviços |

| Interno |

| Externo |

| Mapeamento e Navegação |

| Inteligência de Negócios e Análises |

| Publicidade Baseada em Localização |

| Redes Sociais e Entretenimento |

| Outras Aplicações |

| Transporte e Logística |

| TI e Telecomunicações |

| Saúde |

| Governo |

| BFSI |

| Hotelaria |

| Manufatura |

| Outros Utilizadores Finais |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por Localização | Interno |

| Externo | |

| Por Aplicação | Mapeamento e Navegação |

| Inteligência de Negócios e Análises | |

| Publicidade Baseada em Localização | |

| Redes Sociais e Entretenimento | |

| Outras Aplicações | |

| Por Setor do Utilizador Final | Transporte e Logística |

| TI e Telecomunicações | |

| Saúde | |

| Governo | |

| BFSI | |

| Hotelaria | |

| Manufatura | |

| Outros Utilizadores Finais |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de serviços baseados em localização do Canadá?

O tamanho do mercado de serviços baseados em localização no Canadá é de USD 1,56 mil milhões em 2026, com uma previsão de mais do que duplicar para USD 3,26 mil milhões até 2031.

Qual é o segmento que cresce mais rapidamente no mercado canadiano?

O posicionamento interno regista o crescimento mais elevado, avançando a uma CAGR de 11,62%, à medida que hospitais, centros comerciais e aeroportos adotam soluções de BLE, UWB e fusão de sensores.

Como é que a soberania de dados indígenas influencia a conceção das soluções?

Os princípios OCAP exigem que os fornecedores obtenham o consentimento das comunidades para a recolha e armazenamento de geodados, levando a arquiteturas de privacidade por conceção e implementações de nuvem localizadas.

Por que razão os serviços são mais dominantes do que as vendas de hardware?

Os contratos de serviço protegem os compradores da escassez de chips e dos elevados gastos iniciais em infraestrutura 5G, tornando as ofertas recorrentes de integração e análises mais atrativas.

Que regulamentação representa o maior risco a curto prazo?

A combinação do PIPEDA e do bloqueado Projeto de Lei C-27 gera incerteza e acrescenta custos de conformidade, limitando os modelos agressivos de monetização de dados.

Qual é o setor do utilizador final que se espera superar os outros até 2031?

Prevê-se que a saúde cresça a uma CAGR de 12,08%, impulsionada pela monitorização remota de pacientes e implementações de rastreamento de ativos hospitalares em várias províncias.

Página atualizada pela última vez em: