Tamanho e Participação do Mercado de Serviços de Gestão de Caixa da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

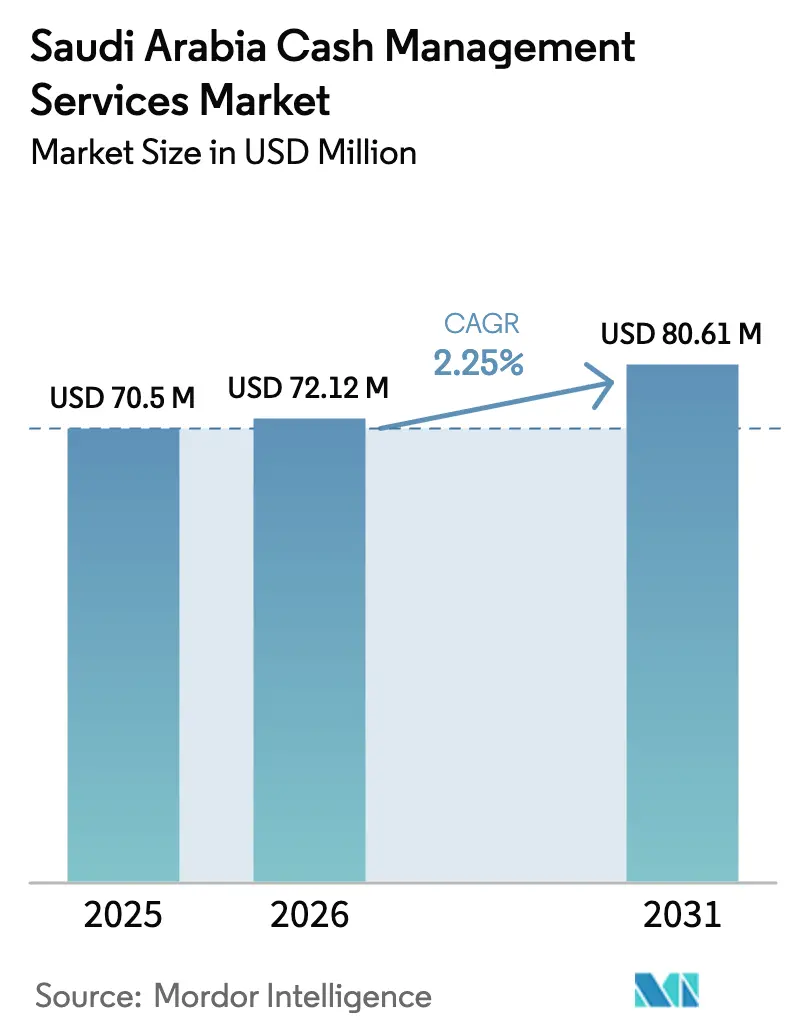

| Tamanho do mercado no ano base (2025) | 70.5 Milhões de dólares |

| Tamanho do Mercado (2026) | 72.12 Milhões de dólares |

| Tamanho do Mercado (2031) | 80.61 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.25% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Gestão de Caixa da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de serviços de gestão de caixa da Arábia Saudita está projetado para expandir de USD 70,50 bilhões em 2025, USD 72,12 bilhões em 2026, para USD 80,61 bilhões até 2031, registrando um CAGR de 2,25% entre 2026 e 2031. A moeda fora dos bancos atingiu SAR 244,3 bilhões no segundo trimestre de 2025, mas a penetração de pagamentos eletrônicos subiu para 79% do total de transações em 2024, levando os fornecedores a migrar do reabastecimento orientado por volume para produtos de cofre inteligente, previsão e análise de maior margem. O reabastecimento de ATMs continua sendo o maior fluxo de receita, mas a aceleração dos trilhos de pagamento em tempo real comprime a receita de float e força os operadores a repensar a economia de rotas e os modelos de capital de giro. As parcerias público-privadas da Visão 2030 estão ampliando a cobertura de ATMs para governadorias rurais mais distantes, gerando arbitragem temporária de pico de caixa durante as temporadas de Hajj e Umrah, ao mesmo tempo em que lançam as sementes para o deslocamento do dinheiro em cofre por carteiras digitais. Os tesoureiros corporativos também estão consolidando posições de liquidez: APIs de open banking e previsão baseada em inteligência artificial agora permitem transferências no mesmo dia, reduzindo os estoques de segurança em agências bancárias e instalações industriais. Nesse contexto, o mercado de serviços de gestão de caixa da Arábia Saudita está navegando em um equilíbrio delicado entre a proteção dos fluxos de moeda física e a monetização de insights de liquidez digital.

Principais Conclusões do Relatório

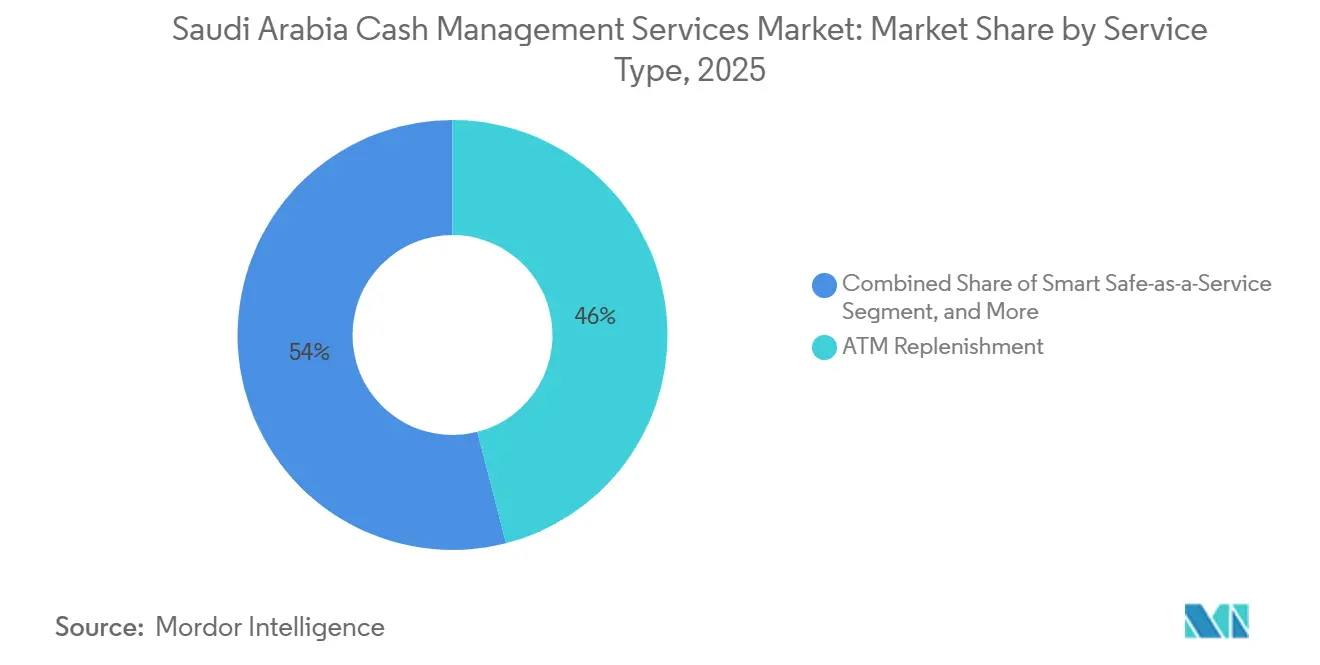

- Por tipo de serviço, o reabastecimento de ATMs representou 46% da receita de 2025, enquanto o cofre inteligente como serviço está previsto para registrar o CAGR mais rápido de 2,48% até 2031.

- Por usuário final, bancos e instituições financeiras detinham 33,5% de participação em 2025, enquanto petroquímicos e parques industriais representam o segmento de expansão mais rápida com um CAGR de 2,81% até 2031.

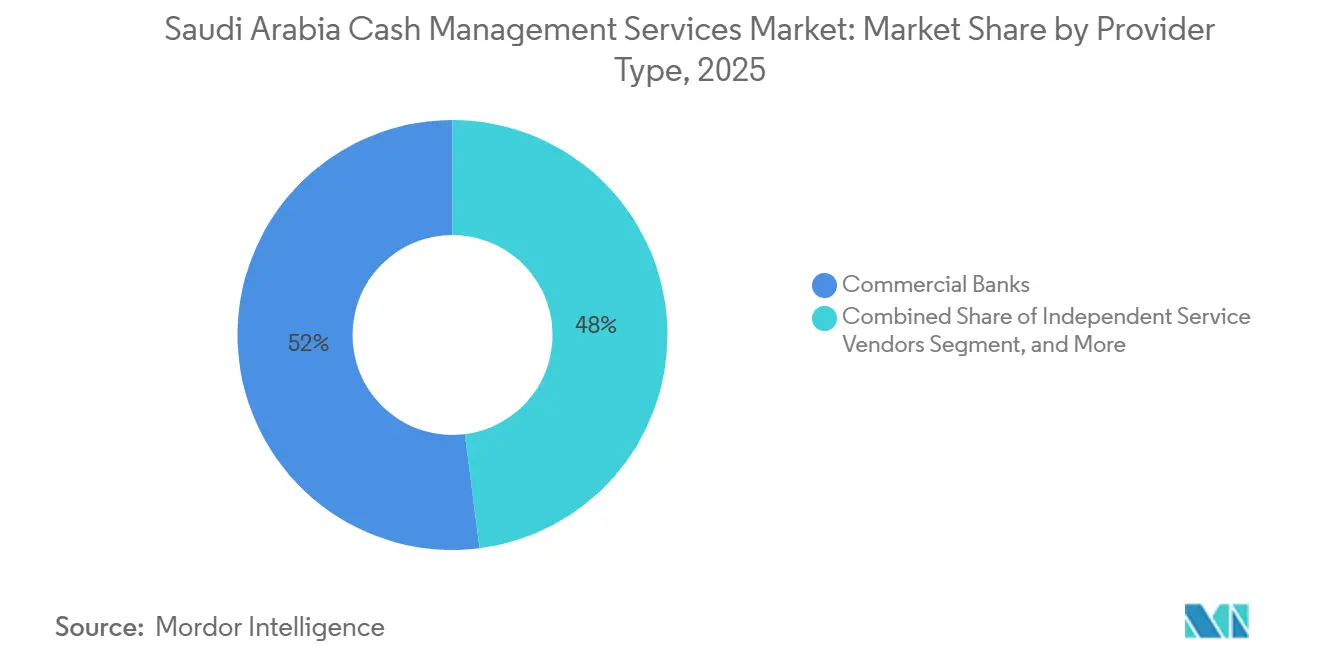

- Por tipo de fornecedor, os bancos comerciais lideraram com 52% das vendas de 2025, mas os fornecedores de serviços independentes estão projetados para acelerar a um ritmo de 2,77% ao longo do horizonte de previsão.

- Por modalidade, os modelos terceirizados já respondem por 68% dos gastos e estão avançando a um CAGR de 2,96%, superando a alternativa interna.

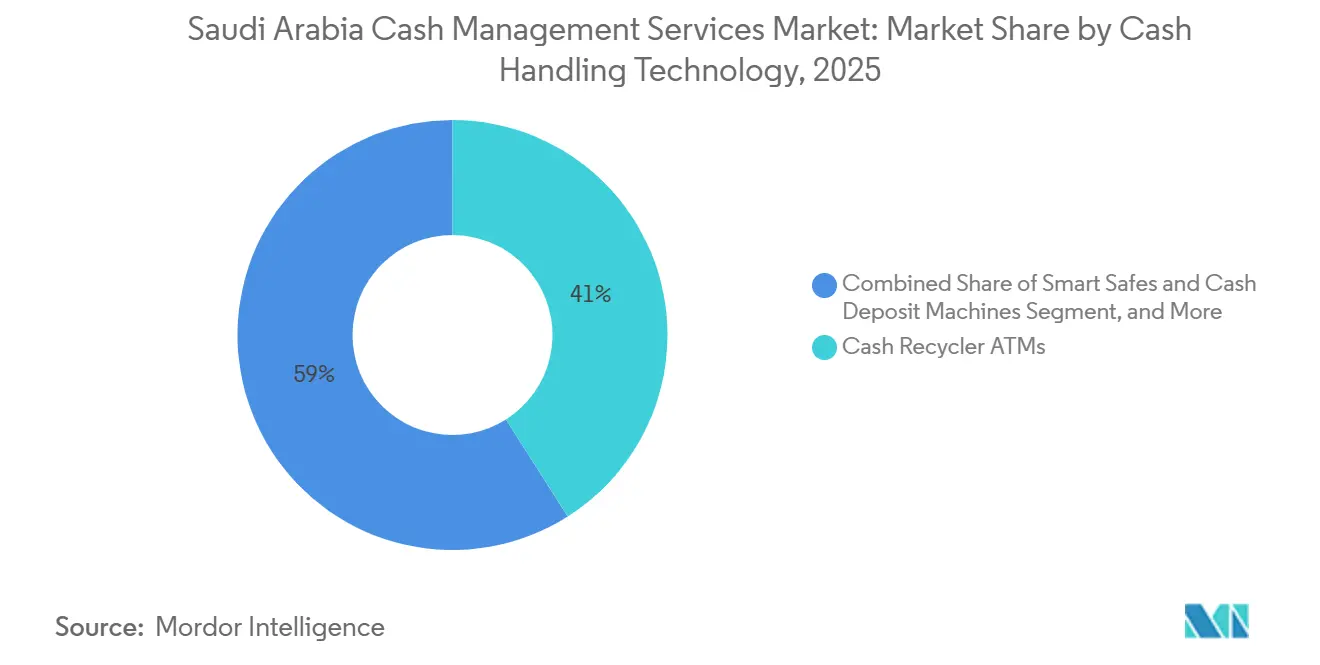

- Por tecnologia, os ATMs recicladores de cédulas capturaram 41% de participação em 2025; cofres inteligentes e máquinas de depósito de caixa estão crescendo mais rapidamente a 3,01% entre 2026 e 2031.

- Por faixa de volume de caixa, os sites de alto volume acima de SAR 5 milhões mensais processaram 49% do valor de 2025 e estão expandindo à taxa líder do segmento de 3,22%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Gestão de Caixa da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Automação e Otimização do Capital de Giro | +0.60% | Nacional, concentrado nos centros financeiros de Riade, Jeddah e Dammam | Médio prazo (2 a 4 anos) |

| Aumento da Emissão de Cartões de Débito e Crédito Impulsionando a Velocidade do Caixa em Cofre | +0.50% | Nacional, com maior intensidade nos centros urbanos | Curto prazo (até 2 anos) |

| Adoção Rápida de Plataformas de Previsão de Caixa Baseadas em Inteligência Artificial | +0.40% | Nacional, adotantes iniciais em bancos de Nível 1 | Médio prazo (2 a 4 anos) |

| Implantações de PPP da Visão 2030 Expandindo a Cobertura de ATMs em Áreas Rurais | +0.30% | Governadorias rurais, Fronteira Norte, Jazan, Najran | Longo prazo (4 anos ou mais) |

| Migração de Folhas de Pagamento de Petróleo e Gás com Uso Intensivo de Caixa para Redes de Cofres Inteligentes | +0.30% | Corredores industriais da Província Oriental, Yanbu, Jubail | Médio prazo (2 a 4 anos) |

| Picos Sazonais de Hajj/Umrah Criando Arbitragem Previsível de Pico de Caixa | +0.20% | Makkah, Madinah, portal de Jeddah | Curto prazo (até 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Automação e Otimização do Capital de Giro

As corporações estão apertando os controles de liquidez, comprimindo os ciclos de dias de vendas em aberto e transformando a gestão de caixa de um centro de custo operacional em uma alavanca estratégica de tesouraria.[1]PwC Middle East, "Otimização do Capital de Giro no CCG," pwc.com As plataformas de reconciliação automatizada agora transmitem dados de ponto de venda para sistemas de cofre bancário em tempo quase real, reduzindo as janelas de correspondência manual de dois dias para meras horas. Os padrões de open banking reduzem o atrito de integração ao expor APIs padronizadas de iniciação de pagamento e informações de conta, o que reduz as despesas de integração e acelera o tempo de obtenção de valor. Os bancos comerciais estão respondendo incorporando widgets de previsão de caixa em portais corporativos, permitindo que os diretores financeiros visualizem posições de caixa projetadas e ajustem os níveis de serviço de acordo. A vantagem de margem para os fornecedores vem do agrupamento de assinaturas de análise junto com a logística física, uma abordagem que ajuda a compensar as taxas por transação em declínio à medida que os pagamentos digitais canibalizam o volume de caixa. As equipes de tesouraria cada vez mais avaliam os fornecedores não apenas pela pontualidade das coletas, mas também pela precisão das previsões, tornando a fluência em dados uma capacidade indispensável no mercado de serviços de gestão de caixa da Arábia Saudita.

Aumento da Emissão de Cartões de Débito e Crédito Impulsionando a Velocidade do Caixa em Cofre

A penetração de cartões continua aumentando, mas as contagens de saques em dinheiro permanecem ativas em províncias semiurbanas onde a infraestrutura de aceitação por comerciantes fica atrás da adoção pelos consumidores. Cada novo titular de cartão efetivamente se torna tanto um gastador digital em shoppings metropolitanos quanto um usuário de dinheiro em estabelecimentos de conveniência periurbanos, aumentando assim a taxa de rotatividade dos estoques de cédulas. Os operadores de ATMs devem, portanto, manter rotas urbanas e semiurbanas densas, absorvendo custos mais altos por parada, mas criando um fosso de escala geográfica que desencoraja novos entrantes tardios. A aceitação de cartões internacionais também aumenta durante os picos de turismo, elevando os volumes de saque mesmo quando o comércio eletrônico desvia os gastos nas lojas. O paradoxo sustenta a velocidade do caixa em cofre e dá tempo aos incumbentes para se voltarem para camadas de tecnologia de valor agregado dentro do mercado de serviços de gestão de caixa da Arábia Saudita.

Adoção Rápida de Plataformas de Previsão de Caixa Baseadas em Inteligência Artificial

Os bancos estão substituindo os cronogramas heurísticos de reabastecimento por mecanismos preditivos que absorvem sinais multivariados, histórico de transações, previsões meteorológicas, calendários de eventos e dados de mobilidade para prever a demanda de caixa dentro de uma margem de erro de 5%. Reduzir os estoques de segurança em um quarto libera capital ocioso, enquanto a redução de chamadas de emergência contém despesas com combustível e mão de obra. A telemetria pronta para API agora é transmitida diretamente de recicladores e cofres inteligentes para painéis em nuvem, permitindo que os despachantes resequenciem rotas em uma cadência horária. Os desafios de integração persistem porque os classificadores de cédulas legados frequentemente carecem de endpoints modernos, forçando os bancos a implantar camadas de middleware, mas o retorno em termos de redução de despesas operacionais continua justificando o investimento na transformação. À medida que a precisão melhora, os líderes de tesouraria tratam a qualidade das previsões como um indicador-chave de desempenho de aquisição, transferindo participação para fornecedores que possam comprovar competência algorítmica no mercado de serviços de gestão de caixa da Arábia Saudita.

Implantações de PPP da Visão 2030 Expandindo a Cobertura de ATMs em Áreas Rurais

Projetos patrocinados pelo governo visam fechar a lacuna de inclusão financeira subsidiando implantações de ATMs em distritos carentes onde a densidade fica atrás por uma ordem de magnitude. Unidades movidas a energia solar e backhauls de dados móveis reduzem os custos operacionais e se alinham com os compromissos de sustentabilidade. Embora as máquinas rurais gerem receita menor por unidade, os acordos de serviço plurianuais com conselhos municipais garantem frequências mínimas de reabastecimento, reduzindo o risco dos desembolsos de capital. Tempos de deslocamento mais longos e infraestrutura rodoviária limitada inflacionam os custos logísticos, levando os operadores a investir em algoritmos de programação dinâmica e caminhões blindados mais robustos. Os fornecedores que dominam a economia rural podem acessar novos pools de receita e consolidar vantagem de pioneiro antes que as soluções baseadas em carteiras digitais amadureçam nessas regiões do mercado de serviços de gestão de caixa da Arábia Saudita.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da Migração para Pagamentos Sem Dinheiro | -0.70% | Nacional, mais pronunciado nas áreas metropolitanas de Riade e Jeddah | Curto prazo (até 2 anos) |

| Aumento dos Custos de Conformidade de Segurança sob as Novas Regras da SASO | -0.40% | Nacional, afetando todos os operadores de transporte de valores licenciados | Médio prazo (2 a 4 anos) |

| Incompatibilidade de Software e Lacunas de Competências durante Expansões de Rede | -0.30% | Nacional, concentrado em bancos de médio porte e fornecedores independentes | Médio prazo (2 a 4 anos) |

| Endurecimento da Capacidade de Seguro de Transporte de Valores e Picos de Prêmios | -0.20% | Nacional, com repercussão dos mercados globais de resseguro | Curto prazo (até 2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Migração para Pagamentos Sem Dinheiro

Os trilhos de pagamento instantâneo, aplicativos de carteira e plataformas de compre agora e pague depois estão corroendo a base de transações que antes justificava redes densas de ATMs. Os pagamentos eletrônicos já respondem pela maioria das contagens de transações, e a participação está crescendo, especialmente em categorias de varejo como mantimentos e combustível. O comércio eletrônico está agravando o impacto ao desviar os gastos dos consumidores de canais físicos com uso intensivo de dinheiro. Os operadores devem, portanto, migrar do preço por transação para ofertas de análise no estilo de assinatura, mas retreinar as equipes de vendas para apresentar valor de tesouraria em vez de coletas físicas está se mostrando um obstáculo cultural. A mudança reduz a densidade de rotas, infla os custos por parada e comprime a receita em um ritmo mais rápido do que as despesas operacionais podem ser reduzidas. A menos que os fornecedores se diversifiquem para o software, sua relevância dentro do mercado de serviços de gestão de caixa da Arábia Saudita corre o risco de declínio constante.

Aumento dos Custos de Conformidade de Segurança sob as Novas Regras da SASO

O acesso biométrico a cofres, telemetria por GPS, locais de armazenamento redundantes e certificações ISO agora formam as linhas de base obrigatórias de conformidade. As despesas de capital para retrofits de veículos, matrizes de sensores e software de sala de controle aumentaram, comprimindo as margens de operadores menores com balanços patrimoniais mais frágeis. As seguradoras, paralelamente, exigem evidências de controles aprimorados antes de cotar prêmios, intensificando a pressão de custos. A consolidação está se acelerando porque empresas de menor escala não conseguem amortizar investimentos em redes de rotas amplas. Para os clientes, os maiores gastos com conformidade se traduzem em tarifas de serviço mais elevadas, potencialmente levando varejistas sensíveis a custos a acelerar as migrações para pagamentos digitais, agravando assim o risco de demanda para o mercado de serviços de gestão de caixa da Arábia Saudita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Cofres Inteligentes Avançam à Frente à Medida que o Reabastecimento Amadurece

A categoria de reabastecimento de ATMs ancorou 46% da receita de 2025 e continua sendo a espinha dorsal histórica da participação do mercado de serviços de gestão de caixa da Arábia Saudita. O crescimento, no entanto, está desacelerando à medida que os sistemas de pagamento instantâneo reduzem a frequência de saques, permitindo que os bancos prolonguem os ciclos de reabastecimento e reduzam o estoque de float. O cofre inteligente como serviço, embora menor em termos absolutos, está se expandindo mais rapidamente a um CAGR de 2,48% porque redes de varejo, refinarias petroquímicas e restaurantes de serviço rápido buscam reconciliação ao final do turno sem corridas ao banco no dia seguinte.

Os adotantes recebem crédito provisório em horas, liberando capital de giro e reduzindo perdas. Os fornecedores, por sua vez, garantem contratos de arrendamento plurianuais que agrupam hardware, painéis em nuvem e algoritmos preditivos, elevando a receita média por unidade. O fornecimento de caixa para agências bancárias e os serviços de coleta de caixa ainda entregam volume significativo, mas sua trajetória desacelera à medida que a racionalização de agências e a adoção de compre agora e pague depois diluem os fluxos vinculados a depósitos. As linhas de manutenção e serviços gerenciados parecem resilientes porque a base instalada de recicladores e cofres inteligentes requer atualizações de firmware e calibração de sensores, garantindo um fluxo de anuidade constante no mercado de serviços de gestão de caixa da Arábia Saudita.

Por Setor de Usuário Final: Petroquímicos Impulsionam a Expansão de Curto Prazo

Bancos e instituições financeiras contribuíram com 33,5% da demanda de 2025, mas o fechamento de agências e a adoção de carteiras digitais limitam seu crescimento futuro. Petroquímicos e parques industriais, em contraste, desfrutam do CAGR mais forte de 2,81% porque grandes plantas de processo contínuo devem reconciliar salários por turno de forma contínua. Cofres inteligentes incorporados nos escritórios de folha de pagamento de refinarias eliminam a contagem manual e o transporte de caixa noturno, reduzindo a exposição à segurança enquanto satisfazem as preferências de caixa da mão de obra expatriada.

As redes de varejo organizado seguem de perto, aproveitando os recicladores para reduzir os caixas e melhorar a produtividade nas lojas, enquanto o varejo não organizado fica para trás devido à propriedade fragmentada e relações de crédito hesitantes. Os segmentos de hospitalidade e governo avançam em consonância com os megaprojetos de turismo e os mandatos de digitalização de salários, respectivamente, cada um crescendo de forma modesta, mas consistente, dentro da narrativa de tamanho do mercado de serviços de gestão de caixa da Arábia Saudita.

Por Tipo de Fornecedor: Fornecedores Independentes Colhem Agilidade de API

Os bancos comerciais ainda controlavam 52% da receita de 2025 por meio de redes cativas e sinergias de venda cruzada. No entanto, seu crescimento médio fica atrás porque o capital regulatório e as prioridades digitais superlotam os investimentos em logística. Os fornecedores de serviços independentes, em contraste, combinam bolsas de caixa seladas com RFID com painéis em nuvem que se conectam diretamente com APIs de open banking, permitindo que bancos de médio porte terceirizem a logística enquanto mantêm o controle do cliente. Essa agilidade alimenta um CAGR de 2,77% e eleva progressivamente a fatia dos fornecedores no tamanho do mercado de serviços de gestão de caixa da Arábia Saudita.

Os especialistas em transporte de valores ocupam o meio-termo: a densidade de rotas, o poder de compra de seguros e o valor de revenda da frota sustentam a geração confiável de fluxo de caixa, mas a aceleração orgânica permanece moderada sem forte diferenciação de software. Parcerias híbridas estão surgindo nas quais os bancos emprestam infraestrutura de cofre enquanto os fornecedores de tecnologia gerenciam o código de previsão, combinando alcance regulatório com a economia de SaaS.

Por Modalidade: A Terceirização Domina a Transferência de Responsabilidade

Dois terços dos gastos de 2025 ocorreram sob contratos terceirizados, e essa participação está aumentando à medida que as corporações transferem a responsabilidade por caminhões blindados, os custos de conformidade e a intensidade de capital. Os mercados de seguros endureceram, com prêmios subindo dois dígitos desde 2024, levando os tesoureiros a incluir o risco nas faturas dos fornecedores em vez de manter apólices independentes. Os fornecedores respondem aceitando cláusulas de responsabilidade total de até SAR 10 milhões, contando com a densidade de rotas e a telemetria para moderar a frequência de sinistros.

As frotas internas persistem apenas onde as autorizações de segurança ou considerações de interesse nacional superam o custo, como em plantas petroquímicas ou concessionárias estatais. Mesmo nesses casos, arranjos cogerenciados que integram software de previsão de fornecedores a cofres cativos estão ganhando aceitação, sinalizando uma migração gradual para modelos de ativos leves em todo o mercado de serviços de gestão de caixa da Arábia Saudita.

Por Tecnologia de Manuseio de Caixa: Recicladores Lideram, Cofres Avançam

Os ATMs recicladores de cédulas responderam por 41% do valor tecnológico de 2025, favorecidos por sua função dupla de depósito e dispensa que reduz pela metade a frequência de reabastecimento e credita os clientes em horas. Cofres inteligentes e máquinas de depósito de caixa crescem mais rapidamente a 3,01% porque modems celulares, sensores de adulteração e integrações com ERP permitem que os varejistas fechem os caixas em minutos e reconciliem os livros antes que os gerentes saiam da loja.

Classificadores de cédulas e bolsas com RFID servem como infraestrutura de suporte: os classificadores autenticam a série de polímero lançada em 2024, enquanto as bolsas seladas criam trilhas de auditoria imutáveis que reduzem perdas e custos de seguro. Os ATMs somente de dispensa estão em uma trajetória lenta de aposentadoria à medida que as diretrizes de segurança de pagamento exigem prontidão para EMV e sem contato, acelerando os ciclos de substituição dentro do mercado de serviços de gestão de caixa da Arábia Saudita.

Por Faixa de Volume de Caixa: Sites de Alto Volume Consolidam Gravidade

Os locais com transações acima de SAR 5 milhões por mês contribuíram com 49% do faturamento de 2025 e entregam o CAGR mais alto de 3,22%. Megaprojetos como NEOM e o corredor de turismo do Mar Vermelho comprimem fluxos de mão de obra e visitantes em clusters densos, tornando cada parada de serviço altamente produtiva. Os nós de volume médio crescem mais lentamente e enfrentam pressão de despesas de capital à medida que os reguladores eliminam gradualmente as máquinas não seguras. Os ATMs rurais de baixo volume permanecem estrategicamente importantes para os objetivos de inclusão, mas dependem cada vez mais de energia solar, subsídios ou agências móveis para cobrir o custo do serviço.

Os planejadores de rotas, portanto, ancoram os cronogramas em torno de locais de alto volume e preenchem a capacidade excedente com paradas secundárias, um padrão de Pareto que aguça a alavancagem operacional em todo o panorama de participação do mercado de serviços de gestão de caixa da Arábia Saudita.

Análise Geográfica

Riade, Jeddah e Dammam formam o tripé intensivo em caixa que sustenta aproximadamente dois terços do valor transacional. Cada uma abriga redes densas de ATMs, sedes corporativas e centros de dados de Nível 1 que alimentam vastos fluxos de telemetria em mecanismos de previsão. As carteiras digitais urbanas lideram na adoção digital, mas o mix de varejo ainda apresenta throughput de caixa suficiente para manter as redes de reciclagem lucrativas.

As províncias Central e Oriental, dominadas por propriedades petroquímicas e industriais, fornecem os clientes de alto volume mais estáveis do mercado. As folhas de pagamento por turno, os campi de trabalhadores temporários e as cadeias de suprimentos remotas sustentam ritmos de caixa previsíveis, apesar dos esforços de gestão para digitalizar o desembolso de salários. Os operadores aproveitam esses corredores para implantar cofres inteligentes em rede, aproveitando as altas densidades de transações para amortizar o hardware em menos de três anos.

Fronteira Norte, Jazan e Najran representam a fronteira de desenvolvimento. Os subsídios da Visão 2030 e os pilotos de ATMs movidos a energia solar visam elevar a inclusão, mas a economia das rotas permanece frágil devido aos longos tempos de deslocamento e às baixas contagens de saques. A utilização de caminhões blindados, portanto, depende de plataformas de despacho dinâmico que integram paradas rurais em circuitos metropolitanos sem violar a capacidade do cofre ou os limites de horas dos motoristas. O domínio dessa geografia híbrida separará os fornecedores escaláveis dos incumbentes de nicho dentro do mercado de serviços de gestão de caixa da Arábia Saudita.[2]Alhamrani Universal, "Estatísticas da Rede de ATMs," alhamrani.com

Cenário Competitivo

Cinco empresas — Saudi Awwal Bank, Alhamrani Universal, ABANA, Sanid e Brink's — controlam cerca de 60% do faturamento do setor, resultando em um campo moderadamente concentrado onde tanto o peso operacional quanto a capacidade digital importam. Os bancos comerciais utilizam as adjacências de agências e as franquias de confiança para agrupar a gestão de caixa com módulos de câmbio e financiamento ao comércio, fortalecendo a fidelidade dos relacionamentos.

Os especialistas em transporte de valores concentram-se na telemetria de frota, no poder de compra de seguros e nas garantias de coleta 24 horas, conquistando papéis de missão crítica para varejistas de alto volume e operadores de ATMs que valorizam a pontualidade acima de tudo. Os disruptores focados em tecnologia, por sua vez, se diferenciam com previsão de demanda de caixa baseada em inteligência artificial e integrações de API que permitem aos bancos reduzir os estoques de segurança em um quarto. Os privilégios de sandbox do banco central aceleram essa cunha de software, permitindo que novos entrantes contornem os sistemas legados de núcleo bancário.

Os alinhamentos de parceria estão se tornando a norma: os bancos fornecem infraestrutura de cofre e cobertura regulatória, as empresas de transporte de valores gerenciam o risco de transporte e as fintechs injetam análises que ajustam a cadência das rotas. Essa interdependência, somada à inflação dos custos de conformidade, impulsiona a consolidação seletiva. No geral, o mercado de serviços de gestão de caixa da Arábia Saudita atualmente obtém uma pontuação de concentração de 6, refletindo uma participação dos cinco principais na faixa de 60 a 70% com espaço significativo, mas não proibitivo, para desafiantes ágeis.[3]Lloyd's of London, "Atualização do Mercado de Seguros de Transporte de Valores 2024," lloyds.com

Líderes do Setor de Serviços de Gestão de Caixa da Arábia Saudita

Saudi Awwal Bank (SAB)

ABANA Enterprises Group Company

Alhamrani Universal Company

Sanid (Saudi Financial Support Services Company)

Al Fareeq Security Services Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: O Awwal Bank da Arábia Saudita anunciou uma reformulação baseada em inteligência artificial de USD 15 milhões em sua gestão de caixa, com projeção de redução de custos de 25%.

- Agosto de 2025: NCR Corporation garantiu um contrato de USD 45 milhões para implantar 500 ATMs recicladores em todo o país.

- Julho de 2025: G4S inaugurou um hub de USD 12 milhões em Jeddah, com logística de caixa de padrão hoteleiro.

- Junho de 2025: A SAMA emitiu novas diretrizes de cibersegurança com vigência a partir de janeiro de 2026.

- Maio de 2025: Loomis AB firmou parceria com Finesse Global em serviços de otimização baseados em inteligência artificial.

Escopo do Relatório do Mercado de Serviços de Gestão de Caixa da Arábia Saudita

O Relatório do Mercado de Serviços de Gestão de Caixa da Arábia Saudita é Segmentado por Tipo de Serviço (Reabastecimento de ATMs, Coleta e Processamento de Caixa, Fornecimento de Caixa para Agências Bancárias, Manutenção e Serviços Gerenciados, Cofre Inteligente como Serviço), Setor de Usuário Final (Varejo – Organizado, Varejo – Não Organizado, Bancos e Instituições Financeiras, Hospitalidade, Governo e Setor Público, Petroquímicos e Parques Industriais), Tipo de Fornecedor (Bancos Comerciais, Empresas de Transporte de Valores, Fornecedores de Serviços Independentes), Modalidade (Terceirizado, Interno), Tecnologia de Manuseio de Caixa (ATMs Recicladores de Cédulas, Cofres Inteligentes e Máquinas de Depósito de Caixa, Classificadores e Validadores de Cédulas, Bolsas de Caixa Seladas com RFID) e Faixa de Volume de Caixa (Sites de Alto Volume, Sites de Volume Médio, Sites de Baixo Volume). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Reabastecimento de ATMs |

| Coleta e Processamento de Caixa |

| Fornecimento de Caixa para Agências Bancárias |

| Manutenção e Serviços Gerenciados |

| Cofre Inteligente como Serviço |

| Varejo – Organizado |

| Varejo – Não Organizado |

| Bancos e Instituições Financeiras |

| Hospitalidade |

| Governo e Setor Público |

| Petroquímicos e Parques Industriais |

| Bancos Comerciais |

| Empresas de Transporte de Valores |

| Fornecedores de Serviços Independentes / Provedores de Tecnologia |

| Terceirizado (Terceiros) |

| Interno (Autoatendimento) |

| ATMs Recicladores de Cédulas |

| Cofres Inteligentes e Máquinas de Depósito de Caixa |

| Classificadores e Validadores de Cédulas |

| Bolsas de Caixa Seladas com RFID |

| Sites de Alto Volume (Mais de SAR 5 milhões / mês) |

| Sites de Volume Médio (SAR 1 a 5 milhões / mês) |

| Sites de Baixo Volume (Menos de SAR 1 milhão / mês) |

| Por Tipo de Serviço | Reabastecimento de ATMs |

| Coleta e Processamento de Caixa | |

| Fornecimento de Caixa para Agências Bancárias | |

| Manutenção e Serviços Gerenciados | |

| Cofre Inteligente como Serviço | |

| Por Setor de Usuário Final | Varejo – Organizado |

| Varejo – Não Organizado | |

| Bancos e Instituições Financeiras | |

| Hospitalidade | |

| Governo e Setor Público | |

| Petroquímicos e Parques Industriais | |

| Por Tipo de Fornecedor | Bancos Comerciais |

| Empresas de Transporte de Valores | |

| Fornecedores de Serviços Independentes / Provedores de Tecnologia | |

| Por Modalidade | Terceirizado (Terceiros) |

| Interno (Autoatendimento) | |

| Por Tecnologia de Manuseio de Caixa | ATMs Recicladores de Cédulas |

| Cofres Inteligentes e Máquinas de Depósito de Caixa | |

| Classificadores e Validadores de Cédulas | |

| Bolsas de Caixa Seladas com RFID | |

| Por Faixa de Volume de Caixa | Sites de Alto Volume (Mais de SAR 5 milhões / mês) |

| Sites de Volume Médio (SAR 1 a 5 milhões / mês) | |

| Sites de Baixo Volume (Menos de SAR 1 milhão / mês) |

Principais Perguntas Respondidas no Relatório

Com que rapidez se espera que a demanda de caixa cresça em instalações industriais?

Os hubs petroquímicos e de construção de alto volume apresentam um CAGR de 2,81% até 2031, o mais rápido entre os segmentos verticais.

Qual tecnologia está ganhando terreno junto aos varejistas?

Cofres inteligentes e máquinas de depósito de caixa estão se expandindo 3,01% ao ano à medida que as redes buscam crédito provisório rápido e redução de furtos.

Por que os fornecedores independentes estão crescendo mais rapidamente do que os bancos?

A agilidade de API permite que os independentes sobreponham software de previsão a múltiplos bancos, impulsionando um CAGR de 2,77% versus 2,0% para os bancos comerciais.

O que está impulsionando a popularidade da terceirização entre as corporações?

O aumento das taxas de seguro e dos custos de conformidade leva as empresas a transferir a responsabilidade para os fornecedores, impulsionando os contratos terceirizados para uma participação de 68%.

Quão concentrada é a concorrência entre os fornecedores?

Os cinco principais fornecedores detêm cerca de 60% da receita, posicionando a concentração do mercado em uma pontuação moderada de 6.

Página atualizada pela última vez em: