Tamanho e Participação do Mercado de Telhas Cinéticas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

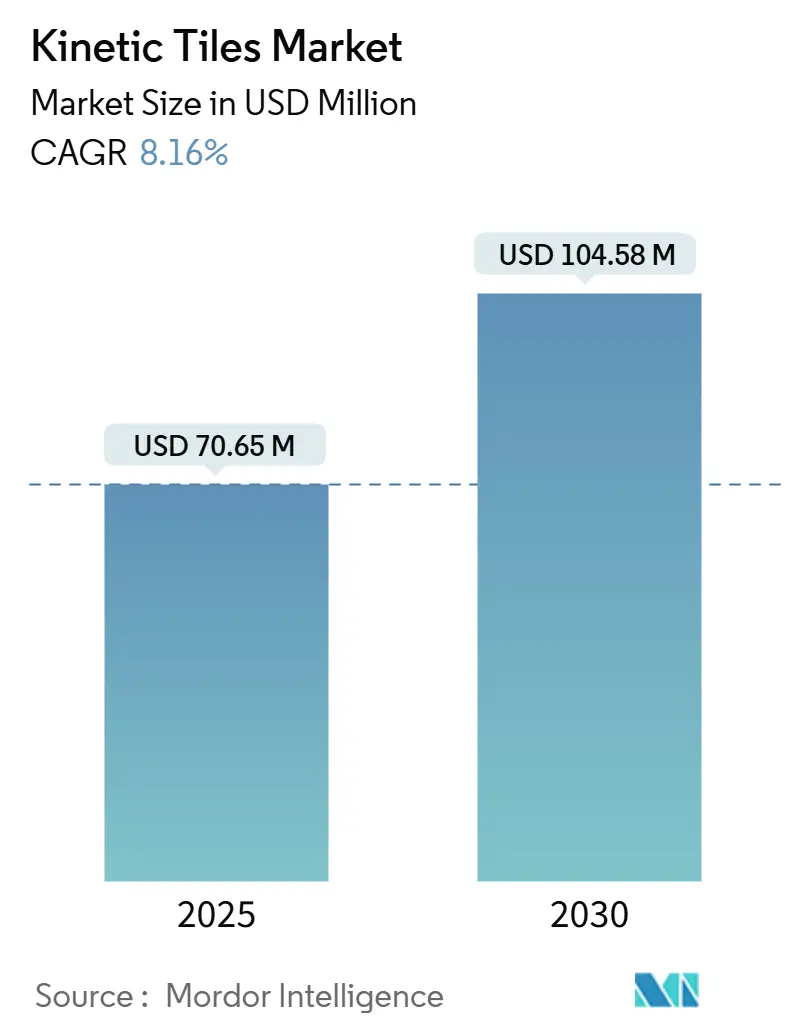

| Tamanho do Mercado (2025) | 70.65 Milhões de dólares |

| Tamanho do Mercado (2030) | 104.58 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.16% CAGR |

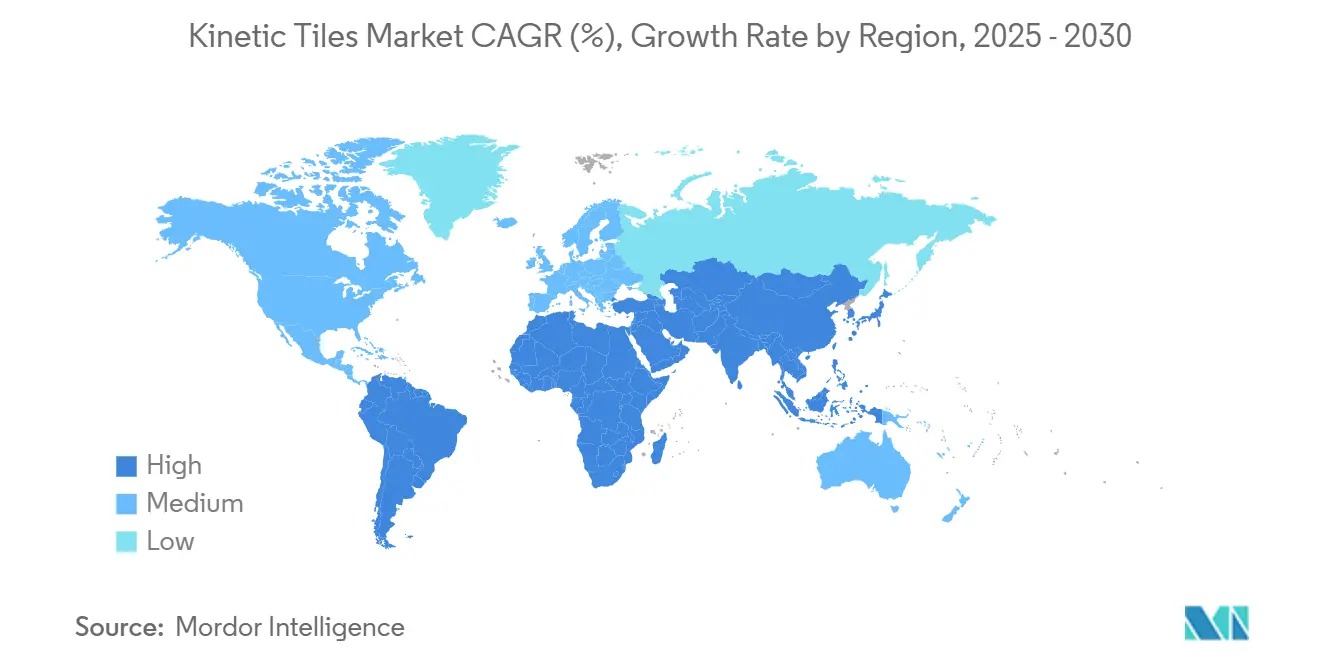

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Telhas Cinéticas por Mordor Intelligence

O tamanho do Mercado de Telhas Cinéticas é estimado em USD 70,65 milhões em 2025 e deve alcançar USD 104,58 milhões até 2030, a um CAGR de 8,16% durante o período de previsão (2025-2030).

Esta trajetória sólida reflete a ampliação dos orçamentos de cidades inteligentes, a rápida implantação de IoT e a pressão regulatória para incorporar energias renováveis no local. Espera-se um aumento estável de 8,48% ao ano entre 2024 e 2025, o que ressalta um crescimento duradouro impulsionado pela demanda, em vez de surtos especulativos. Os materiais compostos ajudam a manter os custos de adoção sob controle, os plásticos reciclados atendem às metas de economia circular e os sistemas híbridos piezoelétrico-solares dobram a potência por passo, fatores que fortalecem o caminho das telhas cinéticas para os orçamentos de infraestrutura convencional. Projetos piloto municipais, de Londres a Tóquio, demonstram casos de negócio replicáveis, e dispositivos 5G alimentados por energia de borda abrem fluxos de receita incrementais para os fornecedores de tecnologia. A crescente concorrência de pavimentos solares e os contínuos obstáculos de CAPEX moderam as perspectivas, mas não desviam o impulso de longo prazo.

Principais Conclusões do Relatório

- Por material, as telhas compostas capturaram 43,5% da participação do mercado de telhas cinéticas em 2024, enquanto os plásticos reciclados devem crescer a um CAGR de 9,6% até 2030.

- Por tecnologia, o piezoelétrico respondeu por 49,8% do tamanho do mercado de telhas cinéticas em 2024, enquanto os sistemas híbridos estão se expandindo a um CAGR de 10,4%.

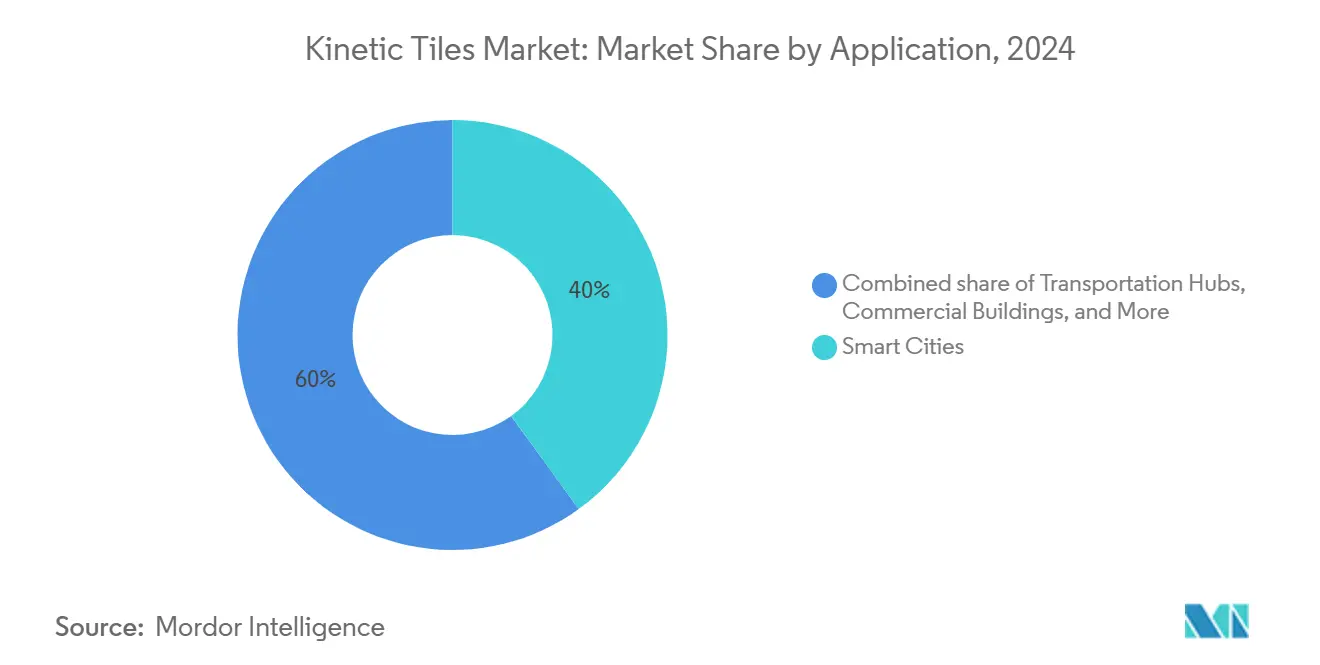

- Por aplicação, as implantações em cidades inteligentes responderam por 40,0% do tamanho do mercado de telhas cinéticas em 2024 e devem crescer a um CAGR de 9,2% até 2030.

- Por usuário final, entidades governamentais e municipais detinham uma participação de 44,7% no mercado de telhas cinéticas em 2024; as instalações comerciais devem registrar o maior CAGR de 9,1% até 2030.

- Por geografia, a Europa liderou com uma participação de receita de 41,4% em 2024, enquanto a região Ásia-Pacífico deve se expandir a um CAGR de 10,7% até 2030.

Tendências e Perspectivas do Mercado Global de Telhas Cinéticas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Surto de investimento em cidades inteligentes | +2.1% | Global, concentrado na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Mandatos de emissão líquida zero para infraestrutura pública | +1.8% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços na eficiência piezoelétrica | +1.4% | Global, liderado por P&D do Japão e da Coreia do Sul | Curto prazo (≤ 2 anos) |

| Implantações de 5G e IoT alimentados por energia de borda | +1.2% | Centros urbanos globalmente, liderança da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda de varejo experiencial e eventos | +0.8% | América do Norte e Europa, segmentos de varejo premium | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Surto de Investimento em Cidades Inteligentes

Os orçamentos de sustentabilidade municipais agora reservam linhas dedicadas para tecnologia de coleta de energia, elevando as telhas cinéticas do status de projeto piloto para itens de linha de obras públicas essenciais. O Distrito Digital Punggol de Singapura integra telhas com sistemas de resfriamento distrital e resíduos pneumáticos, ilustrando a inclusão perfeita no planejamento de redes inteligentes em grande escala.[1]ESG Real Estate Laboratory, "Punggol Digital District Smart Infrastructure Briefing," Universidade Nacional de Singapura, nus.edu.sg O programa de Cidade Inteligente de sete pilares da Tailândia valida ainda mais um ciclo de compras orientado por políticas que protege o mercado de telhas cinéticas de flutuações orçamentárias de curto prazo.[2]Chris Zevenbergen, "Smart City Policy in Thailand," Frontiers in Sustainable Cities, frontiersin.org Cálculos repetíveis de retorno sobre o serviço indicam que os períodos de retorno estão se comprimindo abaixo de 10 anos em centros de trânsito movimentados. Modelos de parceria público-privada reduzem o risco municipal e constroem receita recorrente para os fornecedores.

Mandatos de Emissão Líquida Zero para Infraestrutura Pública

Os códigos de construção do Pacto Ecológico Europeu e os padrões paralelos da Califórnia exigem energias renováveis no local em novas estruturas públicas, tornando o piso cinético um complemento óbvio à energia solar em telhados quando o espaço horizontal é escasso. A instalação de 25 m² da Estação de Tóquio, gerando 1.400 kW-segundos diariamente, confirma a escalabilidade sob densidades de passageiros superiores a 420.000 passagens. Especificações semelhantes estão descritas nas diretrizes da Administração de Serviços Gerais dos EUA, alinhando as aquisições governamentais com as metas de redução de emissões. Ciclos de substituição previsíveis para calçadas e saguões garantem demanda plurianual e sustentam previsões estáveis de fluxo de caixa para os fornecedores.

Avanços na Eficiência Piezoelétrica

Os sistemas híbridos piezo-térmicos elevam a produção por passo em 50%, fechando a lacuna de densidade energética com muitos produtos fotovoltaicos de película fina. Os substratos de cantilever coreanos melhoram a dissipação de calor, enquanto as novas químicas de PZT atingem densidades de pico de 333 W/ft², suficientes para iluminação, displays e matrizes de sensores que antes dependiam de baterias. A rápida transferência de laboratório para linha de produção encurta os ciclos de produto, permitindo que os fornecedores mantenham os preços apesar da volatilidade das matérias-primas. Esses ganhos materiais comprimem a espessura das telhas, melhorando a conformidade de acessibilidade em reformas.

Implantações de 5G e IoT Alimentados por Energia de Borda

O Gartner espera mais de 1 trilhão de sensores sem bateria até 2035; muitos serão implantados em pavimentos, estações e saguões, onde os coletores cinéticos se destacam. Projetos piloto reais em Seul e Roterdã já alimentam balizas de qualidade do ar e lixeiras inteligentes, eliminando o custo de trocas periódicas de bateria. Alinhando-se com a densificação das telecomunicações, os fornecedores agora agrupam telhas com gateways de borda, criando ofertas verticalmente integradas que capturam receitas tanto de hardware quanto de serviços de dados. Os CIOs municipais veem esses pacotes como estratégias de proteção contra interrupções na rede elétrica, consolidando as telhas cinéticas nos planos de capital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e longo retorno sobre o investimento | -1.9% | Global, particularmente em mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Lacunas de durabilidade e manutenção | -1.1% | Instalações de alto tráfego globalmente | Médio prazo (2-4 anos) |

| Concorrência de pavimentos solares | -0.7% | Europa e América do Norte, aplicações externas | Médio prazo (2-4 anos) |

| Falta de protocolos de teste | -0.5% | Global, mercados de conformidade regulatória | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Longo Retorno sobre o Investimento

Os custos completos variam de USD 9.010/kW para passarelas modulares a USD 9 milhões para reformas completas de terminais, sobrecarregando os limites de retorno municipal quando as tarifas de rede permanecem abaixo de USD 0,10/kWh.[3]Nor Azrin Norazman, "Economic Feasibility of Kinetic Floors at KLIA," AIP Conference Proceedings, pubs.aip.org Aeroportos em Kuala Lumpur e Jacarta adiaram as implantações até que os modelos de financiamento amadureçam. A adição de eletrônicos e subsistemas de armazenamento pode inflar os custos instalados em até 25%, tornando o financiamento por subsídios ou créditos de carbono essencial em regiões em estágio inicial. Embora uma longa vida útil do ativo eventualmente compense o desembolso inicial, a pressão imediata do orçamento dificulta o crescimento do mercado de telhas cinéticas.

Lacunas de Durabilidade e Manutenção

As camadas piezelétricas exibem microtrincas após 800.000 ciclos de carga, resultando em redução de produção e aumento dos custos de manutenção. As folhas de proteção superiores, embora eficazes, introduzem reflexo na superfície e podem conflitar com os códigos de resistência ao deslizamento. A falta de padrões globais de durabilidade torna a negociação de garantias difícil e prolonga os ciclos de aquisição. Iniciativas dentro dos grupos de trabalho da IEC visam padronizar testes de fadiga acelerada até 2026; no entanto, até que sejam adotados, as preocupações com a confiabilidade percebida corroerão o crescimento de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Inovação em Compostos Impulsiona a Transição para a Sustentabilidade

Os materiais compostos responderam por 43,5% da participação do mercado de telhas cinéticas em 2024, impulsionados por matrizes de fibra de carbono que incorporam nanopartículas piezo, entregando densidades de energia de 89,61 µW/cm³ enquanto suportam cargas pesadas de pedestres. Os elementos cerâmicos de primeira geração estão sendo substituídos porque os compostos toleram tensões de impacto mais altas sem perda de energia, o que mantém os custos do ciclo de vida baixos para os proprietários municipais. Os fabricantes agora incorporam fluxos de resíduos pós-consumo, como garrafas PET trituradas, nesses compostos, reduzindo os custos de matéria-prima e alinhando-se com as iniciativas de economia circular. As telhas de borracha continuam a servir corredores centrados no conforto em escolas e hospitais, enquanto o bio-PVC e os elastômeros de quitosana visam passarelas temporárias em parques onde a biodegradação no fim da vida útil é obrigatória sob as normas ISO 14855.

Os plásticos reciclados formam a categoria de material de crescimento mais rápido, crescendo a um CAGR de 9,6% até 2030, à medida que as cidades concedem pontos extras em licitações por economias de carbono incorporado. Estudos piloto indicam que o silício recuperado de painéis solares descartados adquire propriedades termelétricas quando dopado com fósforo e germânio, aumentando assim a potência coletável por passo. A Energy Floors demonstrou valor de marca neste espaço ao fornecer à Coldplay telhas de pista de dança personalizadas feitas de plástico reciclado para uma turnê mundial de quatro anos, uma prova de durabilidade de alto perfil sob ciclos de vibração extremos. A pesquisa de polímeros combinando PVDF com poliuretano termoplástico melhora ainda mais a flexibilidade, abrindo casos de uso em superfícies curvas e vestíveis que impulsionam o mercado de telhas cinéticas para segmentos de mobilidade adjacentes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Tecnologia: Sistemas Híbridos Aceleram Além do Piezoelétrico Tradicional

As telhas piezelétricas detinham 49,8% da participação do mercado de telhas cinéticas em 2024 e ancoram a maioria das implantações em grande escala porque as cerâmicas PZT maduras e os polímeros PVDF entregam produção previsível em corredores de alto tráfego. Laboratórios coreanos aumentaram recentemente a eficiência de conversão em 280× por meio de estruturas tridimensionais elásticas que distribuem o estresse uniformemente, sinalizando ganhos adicionais de rendimento para a base instalada. Embora os coletores eletromagnéticos permaneçam a opção preferida quando uma potência de pico mais alta é essencial, seus formatos mais pesados limitam o uso em passarelas de pedestres. Os geradores eletrostáticos ocupam um nicho estreito em ambientes de baixa força, como pisos de museus, onde as telhas piezo correm o risco de baixo desempenho.

Os formatos híbridos já contribuem com o crescimento mais rápido, avançando a um CAGR de 10,4% até 2030, à medida que os fornecedores fundem módulos piezo, termoelétricos, fotovoltaicos e eletromagnéticos para proteger a produção contra flutuações de multidão e variações de temperatura. A plataforma Solar+ da Pavegen combina células SunPower Maxeon Gen 3 com pilhas cinéticas, alcançando coleta 24/7 e uma redução de 30% na pegada de carbono em comparação com matrizes de modo único. O design de cantilever do Instituto Coreano de Ciência e Tecnologia captura calor e vibração, aumentando a potência em 50%. Este referencial impulsiona o tamanho do mercado de telhas cinéticas para sistemas híbridos em direção aos orçamentos de infraestrutura urbana convencional. Outras opções emergentes incluem folhas triboeletricas e amplificadores de metamateriais que amplificam microvibrações em 45×, ampliando o envelope tecnológico para locais de baixo ruído. O rápido trabalho da IEC em padrões de desempenho dá confiança aos responsáveis por aquisições de que os coletores multimodais atenderão aos códigos de confiabilidade e segurança, solidificando seu papel em futuras licitações municipais.

Por Aplicação: Cidades Inteligentes Lideram a Integração de Infraestrutura

As implantações em cidades inteligentes responderam por 40,0% do tamanho do mercado de telhas cinéticas em 2024 e devem se expandir a um CAGR de 9,2% até 2030, refletindo o forte interesse municipal em projetos que integram a coleta de energia com painéis de engajamento público. Centros de trânsito, praças cívicas e quadras universitárias dominam as implantações iniciais porque o tráfego consistente de pedestres garante rendimentos previsíveis de watt-hora, o que encurta os períodos de retorno para menos de 10 anos em corredores de alta densidade. Os proprietários de imóveis comerciais adicionam pisos cinéticos em átrios para ganhar pontos LEED enquanto incentivam a interação do usuário por meio de aplicativos móveis que convertem passos em recompensas de fidelidade. Estádios e locais de festivais empregam matrizes de telhas temporárias que coletaram mais de 90.000 joules durante um recente evento da UEFA Champions League, provando a escalabilidade para ambientes de curta duração e alto tráfego.

Instalações híbridas que integram energia solar em telhados, baterias embutidas em lajes e telemetria IoT melhoram o tempo de atividade quando as multidões diminuem, tornando aeroportos e estações de trânsito rápido por ônibus alvos prioritários para expansão. Cambridge, Massachusetts, reservou USD 50.000 para um segmento de calçada que fornece 7 watts por passada de pedestre, suficiente para manter as luminárias LED adjacentes acesas por 30 segundos por passo. Os distritos educacionais utilizam sistemas como ferramentas de ensino de STEM, que exibem métricas de energia ao vivo alinhadas com os padrões curriculares. As instalações de saúde e os centros de dados são categorizados no grupo "Outros", onde o tráfego previsível de caminhos suporta microrredes localizadas que fazem backup de eletrônicos sensíveis durante interrupções na rede elétrica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: A Liderança Governamental Impulsiona a Maturação do Mercado

Os compradores governamentais e municipais detinham uma participação de 44,7% no mercado de telhas cinéticas em 2024 e devem crescer a um CAGR de 8,9%, refletindo mandatos de política que aceitam horizontes de retorno de 10 a 15 anos em troca de ganhos de compensação de carbono. Os engenheiros municipais valorizam a resiliência; portanto, os pavimentos cinéticos são frequentemente agrupados com ativos solares, geotérmicos e eólicos como parte de planos diretores de energia renovável integrados em cidades como Seul, Tóquio e Barcelona. Os escritórios de aquisições também pilotam modelos de contrato de compra de energia que transferem as despesas de capital para empresas de serviços de energia, ilustrando a convergência do setor de telhas cinéticas com as finanças de energia limpa convencional.

Os proprietários comerciais seguem de perto, adotando telhas para marketing experiencial que aumenta o tempo de permanência e incorpora dados ESG em relatórios anuais. Redes de varejo que experimentam recompensas em moeda digital vinculadas ao fluxo de pedestres convertem joules coletados em vouchers para clientes, adicionando uma dimensão de receita direta às instalações. A demanda residencial permanece de nicho porque a menor densidade de tráfego de pedestres gera um ROI mais longo, embora complexos de luxo e ecovilas estejam testando matrizes baseadas em saguões que alimentam a iluminação dos corredores. À medida que as especificações do setor público amadurecem, espera-se que as economias de escala dos fornecedores reduzam os custos instalados, abrindo a porta para oportunidades mais amplas em escala comunitária e multifamiliar ao longo do horizonte de previsão.

Análise Geográfica

A Europa liderou o mercado de telhas cinéticas com uma participação de receita de 41,4% em 2024, impulsionada por regulamentações ambientais robustas e extensa infraestrutura para pedestres. Os corredores do Metrô de Londres, o distrito Zuidas de Amsterdã e vários programas municipais nórdicos fornecem pipelines de aquisição estáveis de vários anos.[4]Comissão Europeia, "Mercado de Cidades Inteligentes da UE," commission.europa.eu O cluster de engenharia da Alemanha acelera as iterações de produtos, enquanto os fundos de coesão da UE compensam os altos custos iniciais nos estados membros menos prósperos. Embora o crescimento anual médio seja moderado em 6,2%, os rigorosos códigos de construção da região garantem a demanda base.

Espera-se que a região Ásia-Pacífico domine o crescimento, aumentando a um CAGR de 10,7% até 2030. O Japão ancora o surto por meio de implantações extensas na Estação de Tóquio e subsídios municipais que cobrem até 40% do custo do piso cinético. As demonstrações em escala distrital de Singapura validam os argumentos de custo total de propriedade e alimentam a replicação regional. Os gastos de mais de USD 100 bilhões da China em cidades inteligentes diversificam as carteiras de pedidos, embora os obstáculos de localização exijam parcerias com empreiteiras estatais. O programa das 100 Cidades Inteligentes da Índia fornece projetos piloto em estágio inicial, embora no ritmo das restrições de financiamento municipal.

A América do Norte registra expansão estável de dígito único médio, auxiliada pelos códigos de construção pública de emissão zero da Califórnia e pelas iniciativas de sustentabilidade corporativa em Nova York e Toronto. Projetos piloto em clima frio em Montreal e Minneapolis confirmam a resiliência das telhas sob ciclos de congelamento e degelo. A América Latina e o Oriente Médio contribuem com projetos em estágio inicial, mas de alta visibilidade, como os locais do legado da Expo de Dubai, ilustrando a adaptabilidade da tecnologia cinética em climas e contextos culturais diversos.

Cenário Competitivo

O mercado de telhas cinéticas permanece moderadamente fragmentado. A Pavegen detém a participação líder por meio de um extenso labirinto de patentes e uma pilha de software-hardware completa que captura valor de energia e dados. As parcerias com a UEFA e a Mercedes-Benz solidificam o reconhecimento de sua marca e fornecem referências de risco reduzido para licitações municipais. A Energy Floors compete em projetos centrados no entretenimento, enfatizando materiais reciclados e designs modulares de instalação rápida; sua colaboração de vários anos com a Coldplay comprova a durabilidade de seus produtos sob condições de turnê.

Empresas tradicionais de obras civis, como Vinci e Ferrovial, exploram a integração cinética para aumentar as licitações de infraestrutura agrupadas, criando oportunidades de aquisição e joint venture para especialistas de nicho. A análise de patentes revela um aumento nos registros para coleta de energia híbrida e armazenamento integrado, prenunciando a convergência de tecnologia. Os comitês de padronização da IEC visam publicar benchmarks de durabilidade e qualidade de energia em 2026, o que provavelmente catalisará uma adoção mais rápida assim que o risco de conformidade diminuir. As perspectivas de consolidação aumentam à medida que a intensidade de capital cresce e os compradores favorecem fornecedores com capacidades comprovadas de produção em massa.

Líderes do Setor de Telhas Cinéticas

Pavegen

Energy Floors

POWERleap

KinergyPower

EnGoPlanet

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Kinetics assinou um Memorando de Entendimento com a Mitsui O.S.K. Lines para desenvolver uma plataforma de centro de dados flutuante alimentada por fontes combinadas de energia cinética, solar e de ondas.

- Janeiro de 2025: A telha híbrida Pavegen Solar+ combinou células SunPower Maxeon Gen 3 com eficiência de 24% com módulos eletromagnéticos, reduzindo o carbono incorporado em 30% em relação às versões anteriores.

- Junho de 2024: O Instituto Coreano de Pesquisa de Padrões e Ciência revelou um metamaterial que amplifica microvibrações em 45× para coletores de energia de baixa frequência.

- Maio de 2024: A Energy Floors forneceu 44 telhas de pista de dança de plástico reciclado para a Turnê Mundial Music of the Spheres de quatro anos da Coldplay.

Escopo do Relatório do Mercado Global de Telhas Cinéticas

| Materiais Compostos |

| Borracha |

| Plásticos Reciclados |

| Outros |

| Piezoelétrico |

| Eletromagnético |

| Eletromecânico |

| Sistemas Híbridos |

| Edifícios Comerciais |

| Centros de Transporte |

| Cidades Inteligentes |

| Instalações de Fitness e Esportes |

| Armazéns Industriais |

| Outros |

| Governo e Municipal |

| Empresas Comerciais |

| Autoridades de Transporte |

| Redes de Varejo e Shoppings |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Material | Materiais Compostos | |

| Borracha | ||

| Plásticos Reciclados | ||

| Outros | ||

| Por Tecnologia | Piezoelétrico | |

| Eletromagnético | ||

| Eletromecânico | ||

| Sistemas Híbridos | ||

| Por Aplicação | Edifícios Comerciais | |

| Centros de Transporte | ||

| Cidades Inteligentes | ||

| Instalações de Fitness e Esportes | ||

| Armazéns Industriais | ||

| Outros | ||

| Por Usuário Final | Governo e Municipal | |

| Empresas Comerciais | ||

| Autoridades de Transporte | ||

| Redes de Varejo e Shoppings | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho global atual do mercado de telhas cinéticas?

A receita global atingiu USD 65,13 milhões em 2024 e está no caminho para USD 70,65 milhões em 2025, refletindo um aumento estável de 8,48% ao ano.

Com que rapidez o segmento de materiais compostos está se expandindo nas instalações de telhas cinéticas?

Os compostos já detêm 43,5% de participação e continuam a crescer de forma constante, apoiados por misturas nano-piezo de fibra de carbono que melhoram a durabilidade e a produção.

Qual região deve registrar o crescimento mais rápido na adoção de telhas cinéticas até 2030?

A Ásia-Pacífico lidera com um CAGR previsto de 10,7%, impulsionado por implantações em grande escala no Japão, Singapura e China.

Quais são os principais fatores que impulsionam a demanda municipal por soluções de piso cinético?

O financiamento de cidades inteligentes, os mandatos de emissão líquida zero e a necessidade de alimentar dispositivos IoT de borda posicionam as telhas cinéticas como ativos renováveis práticos no local.

Quais desafios os projetos de telhas cinéticas enfrentam em relação aos custos iniciais?

Os preços instalados podem ultrapassar USD 9.010 por quilowatt e prolongar os períodos de retorno, portanto, subsídios, créditos de carbono ou parcerias público-privadas são frequentemente necessários.

Qual empresa lidera as implantações em escala comercial de telhas de energia cinética?

A Pavegen detém a maior participação graças a módulos eletromagnéticos patenteados e parcerias de destaque com marcas como UEFA e Mercedes-Benz.

Página atualizada pela última vez em: