Tamanho e Participação do Mercado de Clínicas de Cetamina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

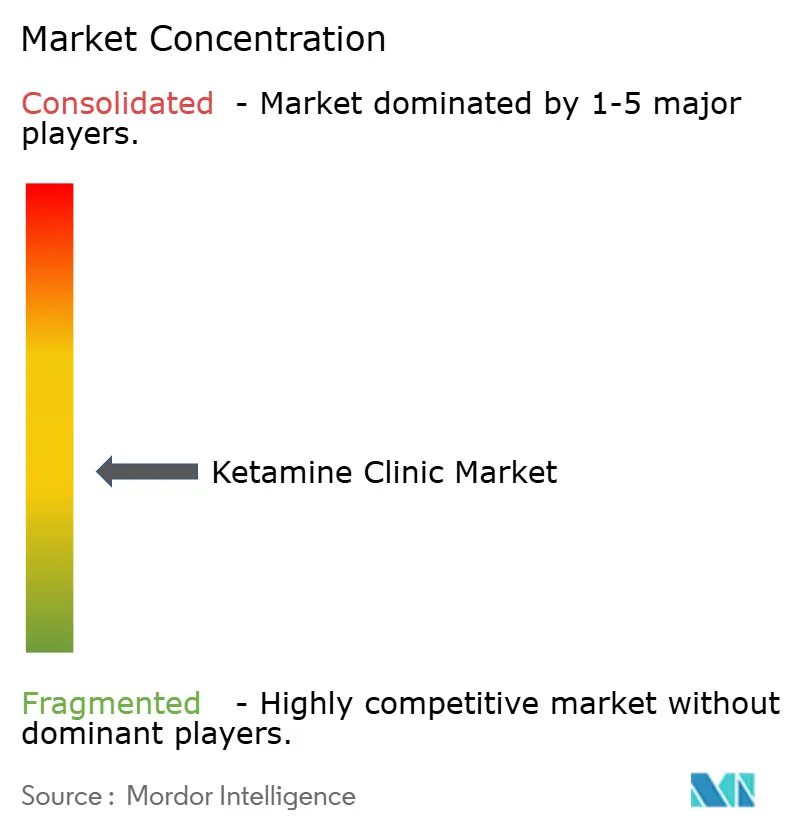

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Clínicas de Cetamina por Mordor Intelligence

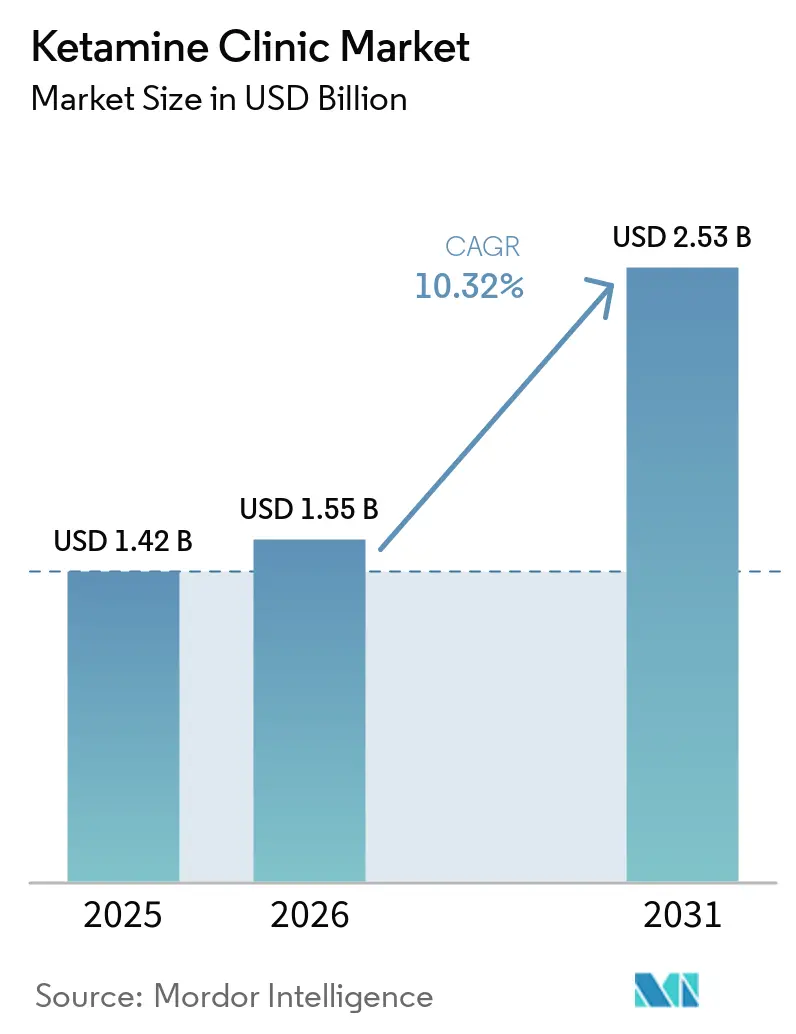

O tamanho do Mercado de Clínicas de Cetamina foi avaliado em 1,42 bilhão de USD em 2025 e estima-se que cresça de 1,55 bilhão de USD em 2026 para atingir 2,53 bilhões de USD até 2031, a um CAGR de 10,32% durante o período de previsão (2026-2031).

A depressão resistente ao tratamento continua sendo o principal suporte estrutural para o mercado de clínicas de cetamina, pois uma grande parcela de adultos com transtorno depressivo maior não alcança remissão apenas com antidepressivos orais, o que mantém a demanda elevada por intervenções de ação mais rápida administradas em ambientes de cuidado supervisionado. O mercado de clínicas de cetamina também está sendo impulsionado pela maior adoção do SPRAVATO, que gerou 1,7 bilhão de USD em vendas globais em 2025 e continuou a crescer em 2026, oferecendo às clínicas uma base de produtos aprovados mais ampla em torno da qual construir vias de cuidado. A aprovação do SPRAVATO pela FDA como monoterapia em janeiro de 2025 ampliou o grupo de pacientes elegíveis, pois as clínicas não precisam mais depender do uso concomitante obrigatório de antidepressivos orais para cada paciente com depressão resistente ao tratamento. Os prestadores no mercado de clínicas de cetamina estão respondendo com triagem mais estruturada, monitoramento mais rigoroso e formatos de terapia integrada para melhorar a retenção e defender os preços em um cenário onde muitos pacientes ainda pagam do próprio bolso. A oportunidade mais clara no mercado de clínicas de cetamina permanece com os operadores que combinam administração em conformidade, documentação mais robusta e modelos de atendimento híbrido à medida que a base de tratamento se expande para depressão, dor e indicações psiquiátricas relacionadas.

Principais Conclusões do Relatório

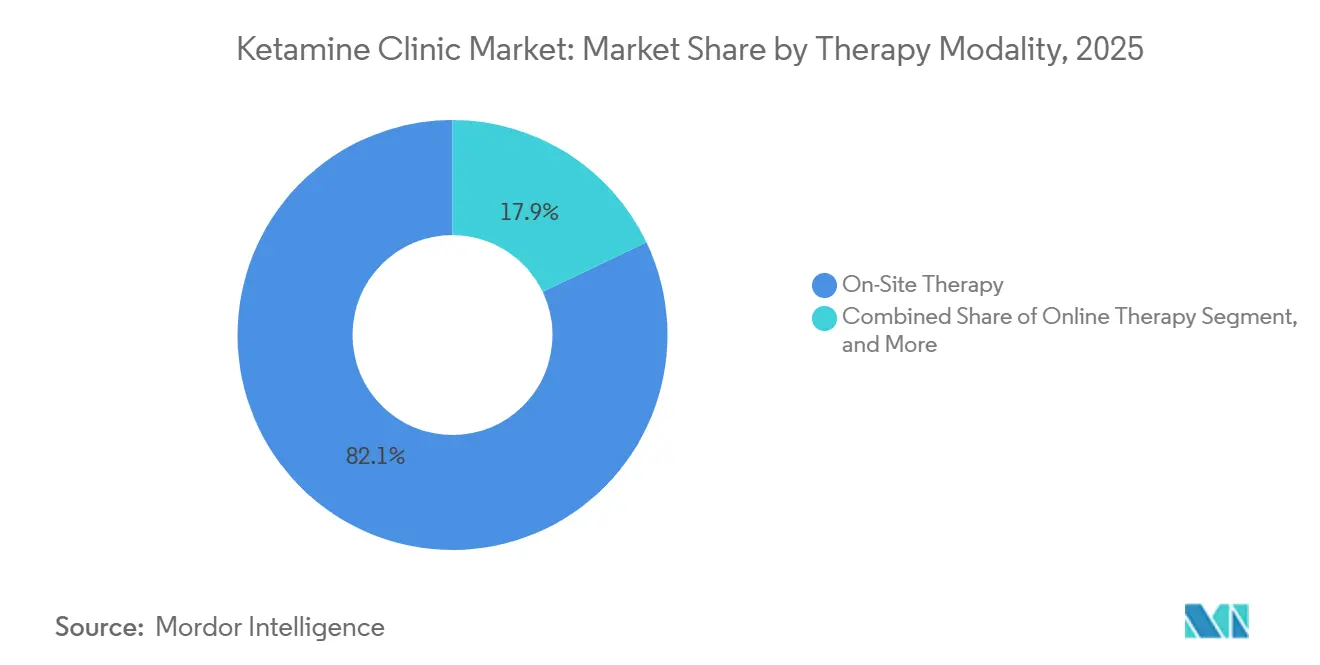

- Por modalidade terapêutica, a terapia presencial detinha 82,12% de participação em 2025, enquanto a terapia online tem previsão de expansão a um CAGR de 12,62% até 2031.

- Por indicação clínica, a depressão representou 44,17% do tamanho do mercado de clínicas de cetamina em 2025, enquanto a dor crônica tem projeção de crescimento a um CAGR de 12,17% até 2031.

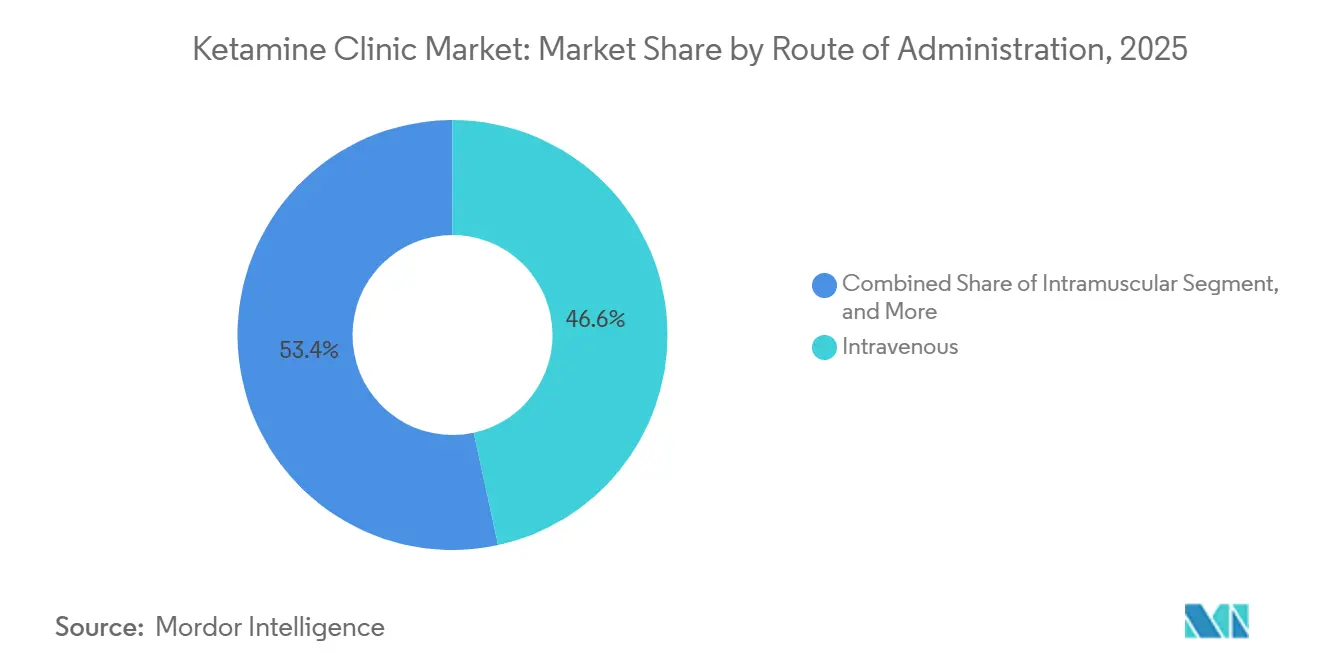

- Por via de administração, a administração intravenosa detinha 46,59% de participação em 2025, enquanto a esketamina intranasal tem expectativa de crescimento a um CAGR de 13,57% até 2031.

- Por tipo de atendimento, os serviços exclusivamente medicamentosos capturaram 69,13% de participação em 2025, enquanto a psicoterapia assistida por cetamina tem projeção de avanço a um CAGR de 15,37% até 2031.

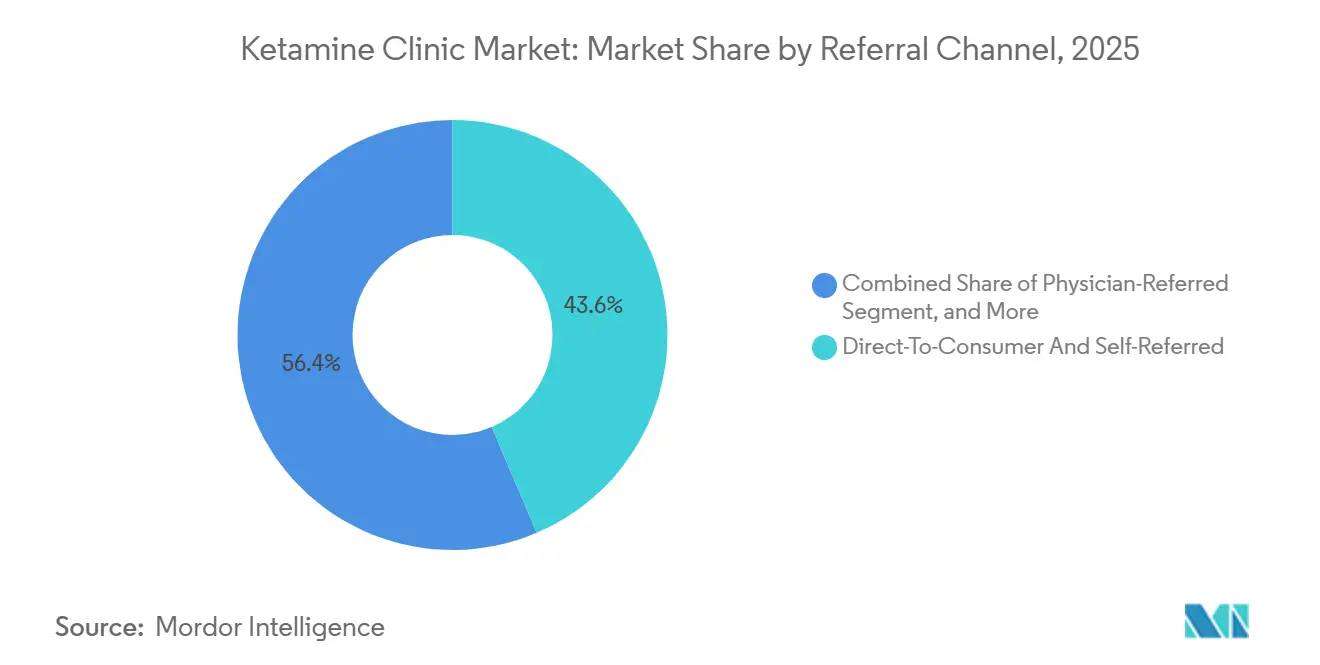

- Por canal de encaminhamento, os pacientes diretos ao consumidor e autorreferenciados detinham 43,62% de participação em 2025 e também têm previsão de expansão a um CAGR de 14,07% até 2031.

- Por modelo de negócio, as clínicas privadas de propriedade independente detinham 36,32% de participação em 2025, enquanto os centros de pesquisa e ensaios clínicos têm projeção de crescimento a um CAGR de 13,72% até 2031.

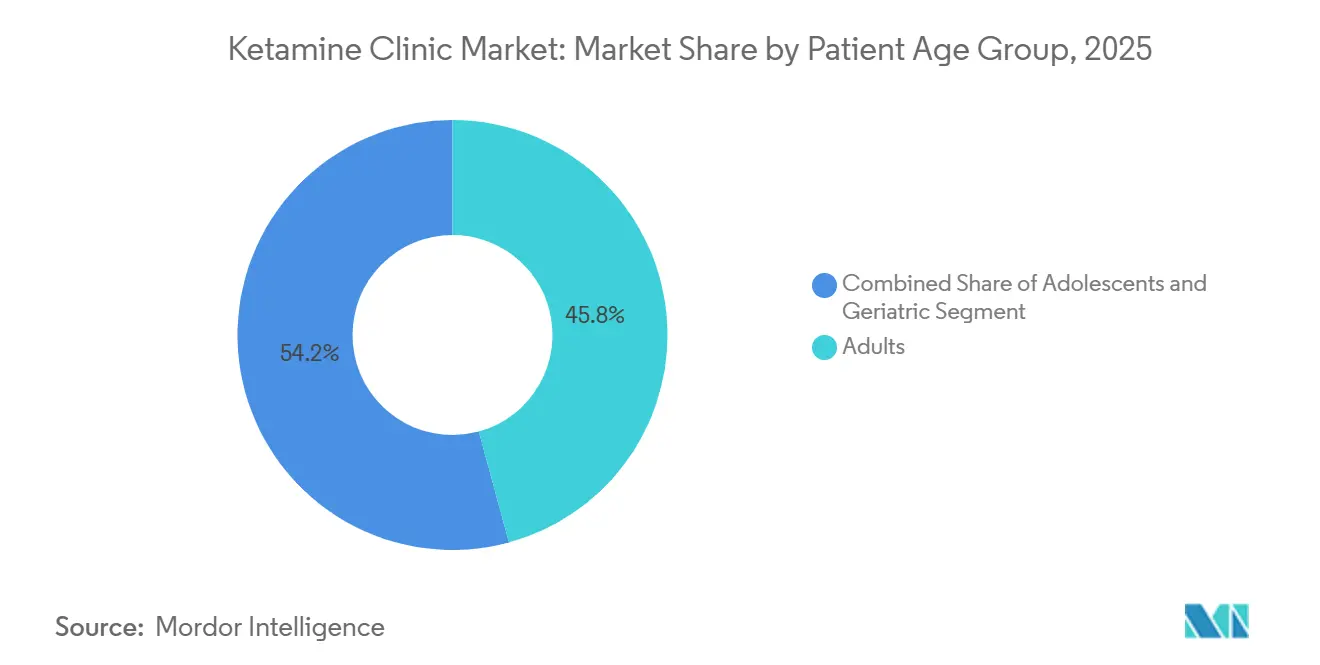

- Por faixa etária do paciente, os adultos detinham 45,76% de participação em 2025, enquanto os adolescentes têm previsão de expansão a um CAGR de 12,25% até 2031.

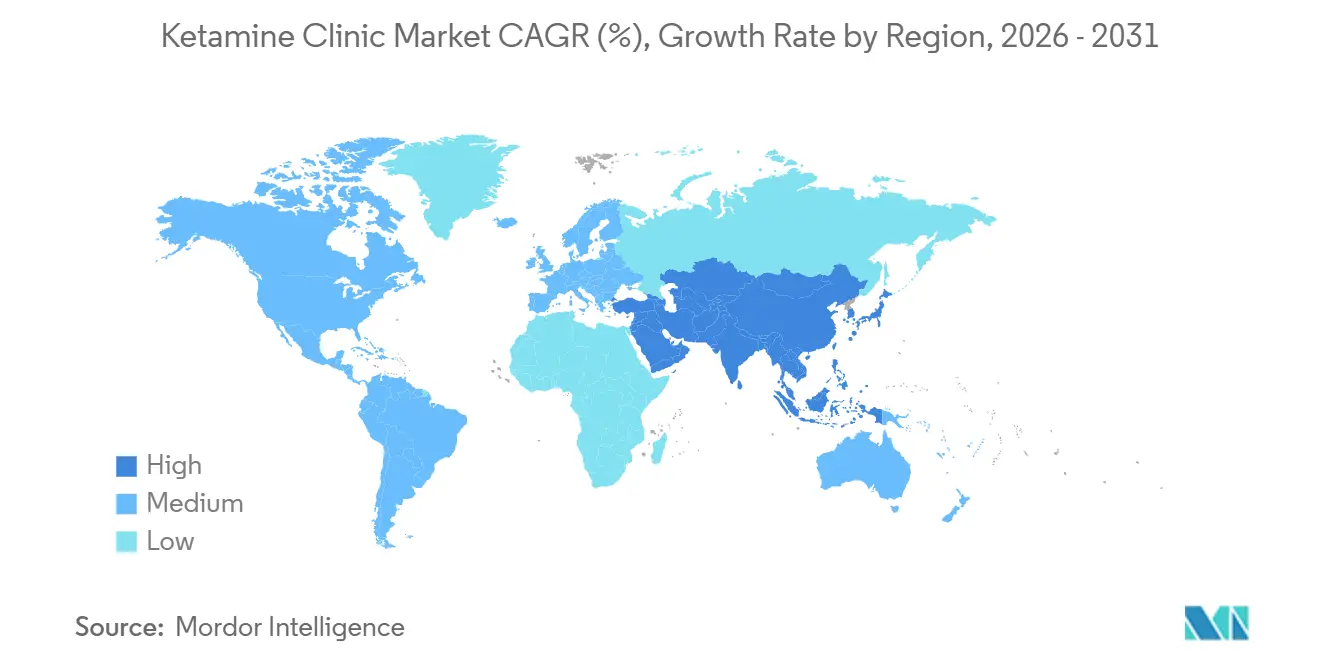

- Por geografia, a América do Norte detinha 53,86% da participação do mercado de clínicas de cetamina em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento a um CAGR de 11,64% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Clínicas de Cetamina

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Depressão Resistente ao Tratamento | +2.6% | Global, com impacto concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Alívio Rápido dos Sintomas em Comparação com Antidepressivos Convencionais | +2.0% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Expansão da Aceitação da Psiquiatria Intervencionista | +1.4% | América do Norte, Reino Unido, Alemanha, Austrália | Médio prazo (2-4 anos) |

| Rótulo do SPRAVATO e Base de Evidências Apoiando a Adoção pelas Clínicas | +1.3% | América do Norte, UE, transbordamento para APAC | Curto prazo (≤ 2 anos) |

| Triagem Digital, Monitoramento e Atendimento Híbrido Melhorando a Conversão | +0.9% | América do Norte, Austrália | Curto prazo (≤ 2 anos) |

| Grupos de Pacientes Veteranos, com Dor e Comorbidades Ampliando a Demanda | +0.8% | América do Norte, transbordamento para MEA (populações militares) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Crescente Carga de Depressão Resistente ao Tratamento Amplia o Grupo de Pacientes Endereçável

A depressão resistente ao tratamento sustenta o mercado de clínicas de cetamina de forma mais direta do que a categoria mais ampla de antidepressivos, pois esses pacientes geralmente chegam às clínicas após repetidas falhas medicamentosas. Um estudo de métodos mistos de 2025 no The British Journal of Psychiatry, abrangendo 2.461 pacientes com transtorno depressivo maior, constatou que 48% atendiam aos critérios de depressão resistente ao tratamento e 36,9% haviam tentado 4 ou mais antidepressivos, com maior resistência associada à inatividade econômica e perda de renda. Um editorial de 2025 na Frontiers in Psychiatry também situou a prevalência de depressão resistente ao tratamento entre 30% e 40% entre os pacientes tratados com antidepressivos, o que aponta para um teto duradouro que a farmacoterapia oral isolada não consegue superar.[1]Frontiers Editorial Office, "Avançando na Educação em Psiquiatria Intervencionista, Revisão de Escopo do Treinamento por Simulação e o Futuro da Aprendizagem Baseada em Realidade Virtual," Frontiers in Psychiatry, frontiersin.org Isso mantém o grupo de encaminhamento incomumente qualificado, pois muitos pacientes chegam com histórico de tratamento documentado e uma base clínica mais clara para escalonamento. O relatório regional da OMS divulgado em setembro de 2025 afirmou que mais de 1 bilhão de pessoas vivem com condições de saúde mental globalmente, o que sublinha a ampla base de demanda da qual as clínicas de cetamina podem atrair pacientes em diversas indicações.

O Alívio Rápido dos Sintomas em Comparação com Antidepressivos Convencionais Impulsiona o Volume de Encaminhamentos

O mercado de clínicas de cetamina se beneficia do contraste claro entre a ação rápida da cetamina e o padrão de resposta retardada dos antidepressivos padrão. A Johnson & Johnson declarou em janeiro de 2025 que, após uma terceira falha com antidepressivo oral, 86% dos pacientes não alcançam remissão, o que dá aos psiquiatras uma forte razão para encaminhar pacientes adequados para opções de ação mais rápida.[2]Johnson & Johnson, "Evidências do Mundo Real, Eficácia e Segurança da Terapia SPRAVATO," J&J Medical Connect, jnjmedicalconnect.com O ensaio de Fase 4 TRD4005 demonstrou melhora dentro de 24 horas após a primeira dose e uma taxa de remissão de 22,5% na semana 4 em comparação com 7,6% para placebo em 51 centros ambulatoriais nos EUA. Essa velocidade é mais importante em contextos de ideação suicida aguda, pois o tempo até o efeito influencia se o paciente permanece em um ambiente de maior acuidade ou passa para o atendimento ambulatorial supervisionado. A resposta mais rápida também ajuda as clínicas a melhorar o fluxo de atendimento, pois os ciclos de cuidado podem ser encurtados sem eliminar a necessidade de monitoramento durante a administração.

A Expansão da Aceitação da Psiquiatria Intervencionista Amplia a Base de Prescritores

O mercado de clínicas de cetamina também está se beneficiando do movimento mais amplo da psiquiatria intervencionista para o treinamento de rotina e a prática clínica. Um artigo de junho de 2025 na Academic Psychiatry descreveu como um programa de residência integrou a cetamina racêmica intravenosa ao treinamento e vinculou essa decisão a evidências que mostram efeitos antidepressivos agudos comparáveis entre a ECT e a cetamina intravenosa. A série educacional de 2025 do Consórcio de Psiquiatria Intervencionista incluiu uma sessão dedicada à cetamina e à esketamina com docentes vinculados a Yale e Stanford, o que demonstra que a atenção educacional formal está se expandindo além de uma pequena base de especialistas.[3]Consórcio de Psiquiatria Intervencionista, "Série Educacional Incluindo Sessão sobre Cetamina e Esketamina," Consórcio de Psiquiatria Intervencionista, ipconsortium.org Uma revisão de escopo de 2025 na Frontiers in Psychiatry encontrou amplo apoio ao treinamento em psiquiatria intervencionista entre psiquiatras acadêmicos e apontou explicitamente para a cetamina, pois os requisitos de monitoramento peri-procedural estão mais próximos dos tratamentos intervencionistas estabelecidos do que da prescrição de rotina isolada. Isso é importante para as clínicas porque uma base de prescritores maior significa mais encaminhamentos, maior familiaridade com os requisitos de monitoramento e menos hesitação em relação à administração supervisionada.

Rótulo do SPRAVATO e Base de Evidências Apoiando a Adoção pelas Clínicas

A aprovação pela FDA em 21 de janeiro de 2025 do SPRAVATO como a primeira monoterapia para adultos com depressão resistente ao tratamento removeu uma limitação importante que havia vinculado seu uso à terapia adjuvante por anos. A Johnson & Johnson reportou 468 milhões de USD em vendas do SPRAVATO no primeiro trimestre de 2026, alta de 46,4% em relação ao ano anterior, o que demonstra que a via intranasal aprovada está escalando ainda mais dentro do atendimento ambulatorial supervisionado. O mercado de clínicas de cetamina se beneficia disso porque o tratamento intranasal aprovado reduz a complexidade de configuração em relação aos modelos com uso intensivo de infusão, ao mesmo tempo em que ainda suporta o monitoramento dentro da clínica. Os locais de administração certificados existentes já absorveram os custos de conformidade, o que confere aos operadores estabelecidos uma vantagem prática sobre os novos entrantes que tentam construir vias de cuidado aprovadas do zero. Os resumos de evidências do mundo real cobrindo mais de 6 anos de experiência da VA continuaram a apoiar o perfil de segurança e eficácia do SPRAVATO sem identificar novos sinais de segurança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cobertura de Seguro Limitada para Atendimento com Cetamina Fora de Indicação | -1.7% | EUA em nível nacional, com isenções parciais no Canadá e na UE | Longo prazo (≥ 4 anos) |

| Heterogeneidade de Protocolos e Dados Limitados de Resultados de Longo Prazo | -0.8% | Global | Médio prazo (2-4 anos) |

| Escrutínio da FDA e em Nível Estadual sobre Cetamina Manipulada e Uso em Telemedicina | -0.7% | Principalmente EUA, influência regulatória se estende ao Canadá e à Austrália | Curto prazo (≤ 2 anos) |

| Alto Custo Total do Tratamento e Dependência de Manutenção | -0.8% | Global, mais agudo em mercados norte-americanos sem seguro ou com seguro insuficiente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Cobertura de Seguro Limitada para Cetamina Fora de Indicação Restringe a Expansão do Mercado

A cobertura permanece um dos limites mais persistentes no mercado de clínicas de cetamina, pois o reembolso é muito mais robusto para o SPRAVATO do que para a cetamina psiquiátrica intravenosa ou manipulada. O Centro Petrie-Flom da Faculdade de Direito de Harvard observou que o Medicare Parte B cobre o SPRAVATO em 80% após a franquia anual, enquanto as vias psicodélicas e de cetamina fora de indicação permanecem muito mais difíceis de reembolsar por meio das estruturas de seguro público padrão. Isso cria um mercado dividido onde os prestadores certificados pelo REMS e vinculados a hospitais estão mais bem posicionados para trabalhar dentro dos canais reembolsáveis, enquanto muitos operadores independentes de infusão continuam a depender da demanda de pagamento particular. O resultado é menor continuidade do tratamento para pacientes sensíveis ao preço que podem completar a indução, mas não permanecer nos cronogramas de manutenção. Isso também limita a penetração em populações de menor renda, mesmo quando a necessidade clínica é evidente.

A Heterogeneidade de Protocolos e os Dados Limitados de Resultados de Longo Prazo Atenuam a Confiança Clínica

O mercado de clínicas de cetamina ainda enfrenta hesitação de pagadores e médicos encaminhadores, pois as práticas de dosagem, monitoramento e acompanhamento variam amplamente entre os prestadores. Uma revisão sistemática de 2025 na Current Treatment Options in Psychiatry, abrangendo 8 estudos de psicoterapia assistida por cetamina e 421 participantes, encontrou melhora dos sintomas, mas também destacou amostras pequenas, protocolos variáveis e períodos curtos de acompanhamento. Uma revisão Cochrane de 2025 de 67 ensaios não encontrou evidências claras de benefício para dor crônica e sinalizou preocupações com eventos adversos, como delírio e delirium, com as vias intravenosas. O protocolo padronizado de 5 dias da Cleveland Clinic em 1.034 pacientes com dor crônica demonstrou que as clínicas podem aumentar a confiança quando rastreiam conclusão, uso repetido e resultados de acompanhamento de forma consistente. Até que mais do setor faça o mesmo, a heterogeneidade continuará a retardar a aceitação pelos pagadores e a adoção clínica mais ampla.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade Terapêutica: A Infraestrutura Presencial Domina, a Entrega Digital Acelera

A terapia presencial detinha 82,12% do segmento de modalidade terapêutica em 2025, conferindo-lhe a maior participação no tamanho do mercado de clínicas de cetamina. Os requisitos do REMS mantêm a administração do SPRAVATO em ambientes certificados com supervisão direta, o que continua a favorecer a entrega em instalações para o tratamento intranasal aprovado. A sedação, a dissociação e o monitoramento da pressão arterial também tornam o atendimento presencial o modelo mais seguro e defensável para o tratamento psiquiátrico de maior acuidade. A terapia híbrida permanece o meio-termo, pois permite que as clínicas iniciem a indução presencialmente e transfiram partes da manutenção e do acompanhamento para fluxos de trabalho de telemedicina. Essa estrutura ajuda os operadores a reduzir o custo por paciente sem eliminar a supervisão na fase aguda.

A terapia online tem projeção de crescimento a um CAGR de 12,62% até 2031, tornando-a a modalidade de crescimento mais rápido no mercado de clínicas de cetamina. O crescimento está sendo impulsionado por plataformas que oferecem cetamina manipulada oral e sublingual com triagem digital, prescrição remota e monitoramento assíncrono onde a regulamentação permite. O setor de clínicas de cetamina está se movendo em direção a operadores que conseguem gerenciar tanto a administração presencial em conformidade quanto a aquisição digital de pacientes sem enfraquecer a triagem clínica. Esse posicionamento duplo ajuda as clínicas a capturar pacientes mais cedo, estender o engajamento após a indução e melhorar a conversão ao longo da via de cuidado. A maior base de locais certificados nos Estados Unidos também facilita que as plataformas digitais conectem a triagem remota com a administração presencial supervisionada quando necessário.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Indicação Clínica: A Depressão Ancora a Receita, a Dor Crônica Remodela o Perfil de Crescimento

A depressão detinha 44,17% do segmento de indicação clínica em 2025, tornando-a a maior base de receita no mercado de clínicas de cetamina. Essa liderança reflete a força dos encaminhamentos por depressão resistente ao tratamento e a via de reembolso mais clara disponível por meio do SPRAVATO para pacientes adequados. Transtornos de ansiedade, TEPT, TOC e transtornos por uso de substâncias adicionam volume significativo, mas continuam a se concentrar mais nos canais de pagamento particular. Essa combinação mantém a depressão central porque é o segmento mais alinhado com um produto aprovado, padrões de encaminhamento mais claros e maior familiaridade clínica. Isso também significa que as clínicas com melhores sistemas de avaliação psiquiátrica e documentação estão mais bem posicionadas para manter a utilização elevada.

A dor crônica tem previsão de expansão a um CAGR de 12,17% até 2031, tornando-a a indicação de crescimento mais rápido no mercado de clínicas de cetamina. A Cleveland Clinic reportou que 86,1% dos pacientes completaram seu protocolo de infusão em baixa dose e 80% retornaram para infusões repetidas, enquanto 20% a 46% alcançaram melhora clinicamente significativa aos 3 e 6 meses, o que sustenta uma economia de retenção mais robusta do que o atendimento episódico único. Uma metanálise de 2024 na Frontiers in Psychiatry em amostras de veteranos encontrou um tamanho de efeito de 1,8 para a cetamina em dor, depressão e TEPT, o que apoia o posicionamento de múltiplas indicações para clínicas que já possuem capacidade de monitoramento. Outras indicações, como transtornos alimentares e trauma baseado em identidade, permanecem nichos em estágio inicial, mas estão começando a atrair um desenvolvimento de protocolo mais estruturado por meio de atendimento vinculado à psicoterapia. O mercado de clínicas de cetamina, portanto, permanece ancorado pela depressão, enquanto a dor crônica está ampliando o perfil de demanda e estendendo o potencial de manutenção.

Por Via de Administração: A Via Intravenosa Lidera, a Esketamina Intranasal Perturba o Mix de Protocolos

A administração intravenosa detinha 46,59% do segmento de via de administração em 2025, tornando-a a via líder no mercado de clínicas de cetamina. A cetamina intravenosa permanece a via de referência para muitos protocolos de depressão resistente ao tratamento e dor, pois a titulação da dose é precisa e o início de ação é rápido. As vias intramuscular e subcutânea detêm participações menores, mas permanecem clinicamente relevantes onde o acesso vascular é difícil ou a carga do procedimento deve ser reduzida. Isso preserva um lugar forte para o atendimento centrado em infusão, mesmo com a mudança no mix de produtos. Também sustenta a posição premium das clínicas afiliadas a hospitais e especialistas que conseguem gerenciar maior intensidade de monitoramento.

A esketamina intranasal tem expectativa de crescimento a um CAGR de 13,57% até 2031, tornando-a a via de crescimento mais rápido. A aprovação de monoterapia pela FDA em janeiro de 2025 ampliou o grupo de pacientes para uso intranasal e removeu a necessidade de coprescrição obrigatória de antidepressivo oral em todos os casos elegíveis de depressão resistente ao tratamento. O tratamento intranasal também reduz a intensidade de enfermagem e a complexidade de configuração da clínica em comparação com os modelos com uso intensivo de infusão, o que facilita a expansão para ambientes ambulatoriais aprovados. As vias sublingual e oral estão crescendo nos canais de telemedicina, mas as preocupações com formulações manipuladas e dosagem inconsistente continuam a limitar até onde esses subsegmentos podem escalar sob revisão regulatória mais rigorosa. O mercado de clínicas de cetamina está, portanto, se movendo em direção a um perfil de via mais misto, com o atendimento intravenoso mantendo seu papel premium enquanto a terapia intranasal expande o alcance do tratamento ambulatorial supervisionado.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Atendimento: O Atendimento Exclusivamente Medicamentoso Domina, a PAC Registra a Expansão Mais Rápida

Os serviços exclusivamente medicamentosos detinham 69,13% do segmento de tipo de atendimento em 2025, o que reflete as origens dos centros de infusão em grande parte do mercado de clínicas de cetamina. Muitos prestadores foram construídos primeiramente em torno da administração de medicamentos, observação e alívio dos sintomas, em vez de programas integrados de psicoterapia. Essa base ainda sustenta grande parte da receita atual porque é operacionalmente mais simples e mais fácil de escalar em formatos de clínica baseados em supervisão. Também se adapta tanto à administração intranasal aprovada quanto aos fluxos de trabalho estabelecidos de infusão intravenosa. Como resultado, o atendimento exclusivamente medicamentoso permanece o maior formato, mesmo enquanto as expectativas dos pacientes estão mudando.

A psicoterapia assistida por cetamina tem previsão de crescimento a um CAGR de 15,37% até 2031, que é a taxa mais rápida entre todos os tipos de segmentação neste estudo. Um estudo de 2025 no The British Journal of Psychiatry constatou que as infusões de cetamina combinadas com psicoterapia e um ambiente estruturado sustentaram a melhora da depressão por pelo menos 8 semanas, em comparação com a janela de efeito mais curta observada com a cetamina isolada. Uma revisão sistemática de 2026 na Psychopharmacology também reportou reduções significativas nos sintomas depressivos em 11 estudos de psicoterapia assistida por cetamina. Os formatos em grupo também demonstraram potencial, com um estudo piloto de 2025 na Frontiers in Psychiatry reportando retenção total e declínios significativos nos escores de depressão e ansiedade quando a psicoterapia em grupo assistida por cetamina foi combinada com a terapia de processamento cognitivo. O setor de clínicas de cetamina está se movendo em direção a ciclos de engajamento mais longos e programas integrados de maior valor, o que confere ao atendimento vinculado à psicoterapia um papel comercial mais forte do que a medicação isolada.

Por Canal de Encaminhamento: A Autorreferência Sinaliza Forte Demanda do Consumidor com Implicações de Qualidade

Os pacientes diretos ao consumidor e autorreferenciados detinham 43,62% do segmento de canal de encaminhamento em 2025, o que lhes conferiu a maior participação no mercado de clínicas de cetamina. Isso demonstra que muitos pacientes não entram no atendimento por meio de vias tradicionais de psiquiatra ou pagador e, em vez disso, buscam diretamente novas opções após carga repetida de sintomas. Esse padrão é consistente com condições de saúde mental resistentes ao tratamento, onde os pacientes frequentemente chegam após esgotar várias linhas de medicação. Isso também mantém a triagem digital voltada ao consumidor e a visibilidade nas buscas importantes para o crescimento das clínicas. Ao mesmo tempo, a autorreferência cria maior variação na complexidade dos casos e na certeza diagnóstica no primeiro ponto de contato.

Este canal também tem expectativa de crescimento a um CAGR de 14,07% até 2031, tornando-o a via de encaminhamento de crescimento mais rápido no mercado de clínicas de cetamina. Os pacientes encaminhados por médicos ainda tendem a trazer documentação mais robusta e taxas de conclusão mais altas, razão pela qual as clínicas continuam a valorizar os relacionamentos com psiquiatras e sistemas de saúde. As vias de atendimento vinculadas ao governo também podem se expandir ao longo do tempo à medida que mais programas supervisionados são integrados a ambientes institucionais, especialmente em populações de veteranos e com dor. O principal desafio é que os pacientes autorreferenciados têm menos probabilidade de chegar com avaliações de depressão resistente ao tratamento totalmente verificadas, o que complica o relato padronizado de resultados entre as clínicas. Os operadores com triagem pré-admissão mais rigorosa e protocolos de elegibilidade mais consistentes estarão mais bem posicionados para transformar esse canal de alto volume em confiança duradoura de pagadores e médicos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Modelo de Negócio: Clínicas Independentes Detêm a Maior Participação, Centros de Pesquisa Impulsionam o Crescimento Mais Rápido

As clínicas privadas de propriedade independente detinham 36,32% do segmento de modelo de negócio em 2025, tornando-as a maior categoria de operadores no mercado de clínicas de cetamina. Isso reflete as origens empreendedoras do setor, onde muitos dos primeiros prestadores construíram modelos locais de infusão com pagamento particular antes de sistemas maiores entrarem no mercado. Redes de franquias, centros afiliados a hospitais e modelos de extensão de prática em anestesiologia ou psicologia também detêm posições significativas. Os operadores vinculados a hospitais se beneficiam dos sistemas existentes de seguro e conformidade, enquanto as práticas procedimentais se beneficiam da familiaridade da equipe com a administração monitorada. Mesmo assim, as clínicas independentes ainda retêm uma grande participação porque entraram cedo e permanecem ativas em muitos mercados locais.

Os centros de pesquisa e ensaios clínicos têm projeção de crescimento a um CAGR de 13,72% até 2031, tornando-os o modelo de negócio de crescimento mais rápido. Isso reflete a sobreposição entre a infraestrutura investigacional e a entrega comercial de clínicas à medida que programas psiquiátricos e adjacentes a psicodélicos mais recentes avançam pelo desenvolvimento em estágio tardio. O mercado de clínicas de cetamina provavelmente verá mais prestadores usando trabalhos de ensaios para compensar custos operacionais e fortalecer a disciplina de protocolo à medida que produtos mais novos avançam pelas vias de desenvolvimento. Esse modelo pode ser mais resiliente do que as estruturas de pagamento particular puro porque combina atendimento ao paciente com atividade de pesquisa patrocinada. Isso também explica por que os operadores com vínculos institucionais mais fortes podem escalar de forma mais constante do que as clínicas que dependem apenas do volume de pagamento particular e da demanda repetida de manutenção.

Por Faixa Etária do Paciente: Adultos Lideram, a Demanda de Adolescentes Remodela os Protocolos de Triagem

Os adultos detinham 45,76% do segmento de faixa etária do paciente em 2025, mantendo-os como o principal grupo etário no mercado de clínicas de cetamina. Isso reflete o centro demográfico da depressão resistente ao tratamento, onde pacientes em idade ativa frequentemente se apresentam após várias tentativas malsucedidas com antidepressivos. Os pacientes geriátricos formam um grupo secundário importante porque a resistência ao tratamento e a dor crônica frequentemente se sobrepõem em populações mais velhas. No entanto, o monitoramento cardiovascular e a revisão de comorbidades podem tornar a administração mais complexa nessa faixa etária. Os adultos, portanto, permanecem o maior grupo porque necessidade, padrões de encaminhamento e adequação da clínica se alinham mais claramente neste grupo.

Os adolescentes têm projeção de crescimento a um CAGR de 12,25% até 2031, tornando-os o segmento etário de crescimento mais rápido. Um relatório de 2026 no Journal of Military, Veteran, and Family Health descreveu reduções significativas nos escores de TEPT após a cetamina sublingual ser combinada com um programa ambulatorial intensivo, o que sustenta o ponto mais amplo de que apresentações de trauma em pacientes mais jovens estão atraindo mais atenção nas vias de atendimento supervisionado. As clínicas que atendem adolescentes devem lidar com requisitos de consentimento dos pais, restrições estaduais de prescrição e a ausência de rotulagem pediátrica da FDA para formulações de cetamina. Isso tende a favorecer os operadores afiliados a hospitais e de franquias em detrimento de clínicas independentes menores com menos recursos jurídicos e administrativos. O mercado de clínicas de cetamina está, portanto, se ampliando por faixa etária, mas o crescimento de pacientes mais jovens exigirá triagem e governança mais padronizadas do que a maioria dos prestadores utiliza hoje.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte detinha 53,86% da participação do mercado de clínicas de cetamina em 2025, tornando-a a maior contribuinte regional. A região combina a infraestrutura de clínicas mais profunda, a presença de produto aprovado mais robusta e a maior base de psiquiatras e prestadores intervencionistas. Mais de 7.000 locais de administração do SPRAVATO certificados pelo REMS estavam em operação nos Estados Unidos em 2026, o que demonstra o quanto a capacidade de entrega supervisionada se expandiu em um curto período. O Canadá está adicionando capacidade de clínicas privadas de cetamina, mas a ausência de cobertura ampla de esketamina aprovada mantém grande parte do atendimento nos canais de pagamento particular. As regras de telemedicina dos EUA anunciadas em janeiro de 2025 continuarão a moldar como os prestadores digitais no mercado de clínicas de cetamina se expandem sem criar risco de conformidade com substâncias controladas.

A Europa é o segundo maior segmento regional no mercado de clínicas de cetamina, com Alemanha, Reino Unido e França liderando a adoção. A região está avançando por meio de uma combinação de pagamento particular e vias de avaliação mais formais vinculadas aos sistemas nacionais de reembolso. A experiência pós-comercialização de centros acadêmicos em países como Itália e Espanha continuou a apoiar o perfil de segurança e eficácia observado em estudos anteriores do SPRAVATO. Um suporte mais amplo de avaliação de tecnologia em saúde elevaria materialmente o volume encaminhado por médicos, enquanto as clínicas privadas continuam construindo demanda antes de decisões de cobertura mais amplas.

A Ásia-Pacífico tem projeção de expansão a um CAGR de 11,64% até 2031, tornando-a o componente regional de crescimento mais rápido na previsão do tamanho do mercado de clínicas de cetamina. A Austrália lidera o desenvolvimento regional, com a Avive Health abrindo uma clínica em Melbourne em meados de 2026 e adicionando 120 leitos de internação em 2 hospitais vitorianos para terapias assistidas por cetamina e psicodélicos. Japão e Coreia do Sul estão registrando maior uso de cetamina intravenosa fora de indicação em ambientes adjacentes à anestesiologia, enquanto o setor de hospitais privados da China está construindo infraestrutura de infusão para aplicações psiquiátricas e anestésicas. A Índia e grande parte da periferia mais ampla da Ásia-Pacífico permanecem em estágio inicial porque a heterogeneidade regulatória e a densidade de psiquiatras ainda limitam a penetração no curto prazo. O Oriente Médio e África e a América do Sul permanecem partes menores do mercado de clínicas de cetamina, com os países do GCC e o Brasil aparecendo como os mais propensos a avançar mais cedo porque a capacidade de saúde privada e os grupos de pacientes de maior renda são mais favoráveis à adoção de novas terapias.

Cenário Competitivo

O mercado de clínicas de cetamina apresenta concentração média com crescente concorrência entre clínicas independentes, redes de franquias, prestadores afiliados a hospitais e plataformas de telemedicina. Nenhum operador único detém uma participação dominante em nível nacional, o que mantém a base de prestadores fragmentada nos mercados locais e regionais. A concorrência é principalmente local para o tratamento presencial e mais ampla para a triagem digital e a aquisição de pacientes. Isso mantém a diferenciação clínica, a qualidade do protocolo e a conversão na triagem como elementos centrais para o desempenho. A Johnson & Johnson desempenha um papel distinto no mercado de clínicas de cetamina porque fornece o único produto de esketamina aprovado pela FDA e ancora grande parte da estrutura de administração supervisionada por meio do SPRAVATO e das vias de atendimento vinculadas ao REMS.

Os operadores líderes estão cada vez mais usando modelos de atendimento integrado que combinam cetamina com psicoterapia, EMT e monitoramento mais rigoroso. A HOPE Therapeutics utilizou o financiamento anunciado em janeiro de 2025 e maio de 2025 para apoiar a aquisição da Dura Medical, Kadima e NeuroSpa como parte de uma expansão mais ampla de psiquiatria intervencionista. A empresa também passou a implantar o monitoramento por IA EMOCARE em sua rede, o que demonstra como o monitoramento digital está se tornando parte da diferenciação das clínicas. A expansão do rótulo de monoterapia da Johnson & Johnson em 2025 e o crescimento contínuo do produto tornaram o tratamento intranasal mais fácil de incorporar nos modelos de clínicas ambulatoriais. A expansão da Avive Health em 2026 na Austrália também demonstra que o crescimento da capacidade está se estendendo além dos centros de infusão independentes para ambientes de saúde mental maiores.

O mercado de clínicas de cetamina também mostra uma lacuna crescente entre os operadores construídos em torno de conformidade disciplinada e aqueles que dependeram excessivamente do impulso de pagamento particular. Os prestadores que produzem medidas de resultados padronizadas, documentação mais robusta vinculada a prontuários eletrônicos e registros prontos para pagadores estão mais bem posicionados para acessar canais de empregadores e sistemas de saúde ao longo do tempo. Empresas de tecnologia menores também estão ajudando as clínicas a melhorar a qualificação de leads e o monitoramento de sinais vitais, o que reduz a lacuna operacional entre redes maiores e locais independentes. O resultado é um mercado de clínicas de cetamina que permanece moderadamente fragmentado, mas está se movendo em direção a uma diferenciação mais clara baseada em conformidade, atendimento integrado e geração de evidências.

Líderes do Setor de Clínicas de Cetamina

Bloom Mental Health

HealingMaps Ketamine Network

Johnson and Johnson Services, Inc.

Nue Life Health

Revitalist Lifestyle and Wellness Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A clínica de Melbourne da Avive Health está programada para abrir, adicionando 120 leitos de internação em dois hospitais vitorianos e oferecendo terapias assistidas por cetamina e psicodélicos, apoiando aproximadamente 2.000 internações anuais.

- Março de 2026: O Departamento de Assuntos de Veteranos dos EUA confirmou a implantação de cetamina e esketamina em 53 instalações médicas da VA, durante uma audiência do Comitê de Assuntos de Veteranos do Senado sobre o bipartidário Ato de Preparação para Novas Terapêuticas da VHA de 2026; o Ato também estabeleceria um Escritório Dedicado de Novas Terapêuticas dentro da VA.

- Maio de 2025: A HOPE Therapeutics assinou um termo de compromisso de financiamento de dívida de 7,8 milhões de USD com a Universal Capital para financiar aquisições da Dura Medical, Kadima e NeuroSpa, avançando em sua consolidação nacional de clínicas de psiquiatria intervencionista que oferecem cetamina IV, EMT e monitoramento baseado em IA.

- Janeiro de 2025: A FDA aprovou o SPRAVATO (esketamina) como a primeira monoterapia para adultos com TRD, com base no ensaio randomizado duplo-cego de Fase 4 TRD4005 demonstrando 22,5% de remissão na semana 4 versus 7,6% para placebo; esta foi a primeira aprovação da FDA após Revisão Prioritária.

Escopo do Relatório Global do Mercado de Clínicas de Cetamina

Uma clínica de cetamina é uma instalação médica especializada que administra doses controladas de cetamina fora de indicação para tratar condições graves de saúde mental resistentes ao tratamento, como depressão, ansiedade e TEPT. O mercado de clínicas de cetamina abrange os negócios de saúde globais e os prestadores de telemedicina que oferecem esses serviços.

O Mercado de Clínicas de Cetamina é segmentado por modalidade terapêutica, indicação clínica, via de administração, tipo de atendimento, canal de encaminhamento, modelo de negócio, faixa etária do paciente e geografia. Por modalidade terapêutica, as clínicas oferecem opções de terapia presencial, terapia online e terapia híbrida. Por indicação clínica, os tratamentos com cetamina abordam depressão, transtornos de ansiedade, transtorno de estresse pós-traumático, transtorno obsessivo-compulsivo, transtornos por uso de substâncias, dor crônica e outras condições. Por via de administração, as terapias são administradas por métodos intravenoso, intramuscular, esketamina intranasal, sublingual e oral, e subcutâneo. Por tipo de atendimento, as clínicas oferecem abordagens exclusivamente medicamentosas ou psicoterapia assistida por cetamina. Por canal de encaminhamento, os pacientes acessam os serviços por meio de vias diretas ao consumidor e autorreferenciadas, encaminhamento médico ou encaminhamento por pagador e gestão de casos. Por modelo de negócio, o mercado inclui clínicas privadas de propriedade independente, clínicas de propriedade de franquias, clínicas afiliadas a hospitais, centros de pesquisa e ensaios clínicos, e extensões de prática de anestesiologia e psicologia. Por faixa etária do paciente, os serviços são adaptados para adolescentes, adultos e a população geriátrica. Geograficamente, o mercado abrange América do Norte (Estados Unidos, Canadá, México), Europa (Alemanha, Reino Unido, França, Itália, Espanha, Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul, Restante da Ásia-Pacífico), Oriente Médio e África (GCC, África do Sul, Restante do MEA) e América do Sul (Brasil, Argentina, Restante da América do Sul), refletindo a expansão global das terapias baseadas em cetamina.

| Terapia Presencial |

| Terapia Online |

| Terapia Híbrida |

| Depressão |

| Transtornos de Ansiedade |

| Transtorno de Estresse Pós-Traumático |

| Transtorno Obsessivo-Compulsivo |

| Transtornos por Uso de Substâncias |

| Dor Crônica |

| Outras Indicações Clínicas |

| Intravenosa |

| Intramuscular |

| Esketamina Intranasal |

| Sublingual e Oral |

| Subcutânea |

| Exclusivamente Medicamentoso |

| Psicoterapia Assistida por Cetamina |

| Direto ao Consumidor e Autorreferenciado |

| Encaminhado por Médico |

| Encaminhado por Pagador e Gestão de Casos |

| Clínicas Privadas de Propriedade Independente |

| Clínicas de Propriedade de Franquias |

| Clínicas Afiliadas a Hospitais |

| Centros de Pesquisa e Ensaios Clínicos |

| Extensões de Prática de Anestesiologia e Psicologia |

| Adolescentes |

| Adultos |

| Geriátrico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade Terapêutica | Terapia Presencial | |

| Terapia Online | ||

| Terapia Híbrida | ||

| Por Indicação Clínica | Depressão | |

| Transtornos de Ansiedade | ||

| Transtorno de Estresse Pós-Traumático | ||

| Transtorno Obsessivo-Compulsivo | ||

| Transtornos por Uso de Substâncias | ||

| Dor Crônica | ||

| Outras Indicações Clínicas | ||

| Por Via de Administração | Intravenosa | |

| Intramuscular | ||

| Esketamina Intranasal | ||

| Sublingual e Oral | ||

| Subcutânea | ||

| Por Tipo de Atendimento | Exclusivamente Medicamentoso | |

| Psicoterapia Assistida por Cetamina | ||

| Por Canal de Encaminhamento | Direto ao Consumidor e Autorreferenciado | |

| Encaminhado por Médico | ||

| Encaminhado por Pagador e Gestão de Casos | ||

| Por Modelo de Negócio | Clínicas Privadas de Propriedade Independente | |

| Clínicas de Propriedade de Franquias | ||

| Clínicas Afiliadas a Hospitais | ||

| Centros de Pesquisa e Ensaios Clínicos | ||

| Extensões de Prática de Anestesiologia e Psicologia | ||

| Por Faixa Etária do Paciente | Adolescentes | |

| Adultos | ||

| Geriátrico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de clínicas de cetamina até 2031?

O mercado de clínicas de cetamina tem previsão de atingir 2,53 bilhões de USD até 2031, crescendo de 1,55 bilhão de USD em 2026 a um CAGR de 10,32%.

Qual região lidera a demanda por clínicas de cetamina atualmente?

A América do Norte lidera com 53,86% de participação em 2025 porque possui a infraestrutura de clínicas mais robusta, a presença de produto aprovado e a maior base de prescritores.

Qual modalidade terapêutica é a maior e qual está crescendo mais rapidamente?

A terapia presencial foi a maior modalidade com 82,12% de participação em 2025, enquanto a terapia online tem projeção de crescimento mais rápido a um CAGR de 12,62% até 2031.

Por que a demanda por atendimento baseado em cetamina está crescendo?

Os principais fatores são a elevada carga de depressão resistente ao tratamento, o alívio mais rápido dos sintomas em comparação com antidepressivos convencionais, a maior aceitação da psiquiatria intervencionista e a adoção mais robusta pelas clínicas após a aprovação de monoterapia do SPRAVATO em 2025.

Por que a psicoterapia assistida por cetamina está ganhando força?

A psicoterapia assistida por cetamina tem projeção de crescimento a um CAGR de 15,37% porque estudos clínicos demonstram que a combinação de cetamina com psicoterapia pode prolongar a melhora dos sintomas além da janela de efeito mais curta observada apenas com a medicação.

Quais são as maiores barreiras para uma expansão mais ampla das clínicas?

As principais barreiras são a cobertura de seguro limitada para vias de cetamina fora de indicação, a variação de protocolos, o escrutínio regulatório em torno da telemedicina e da manipulação, e o alto custo do tratamento completo e da manutenção.

Página atualizada pela última vez em: