Tamanho e Participação do Mercado de Tratamento de Queloide

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.10 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Tratamento de Queloide por Mordor Intelligence

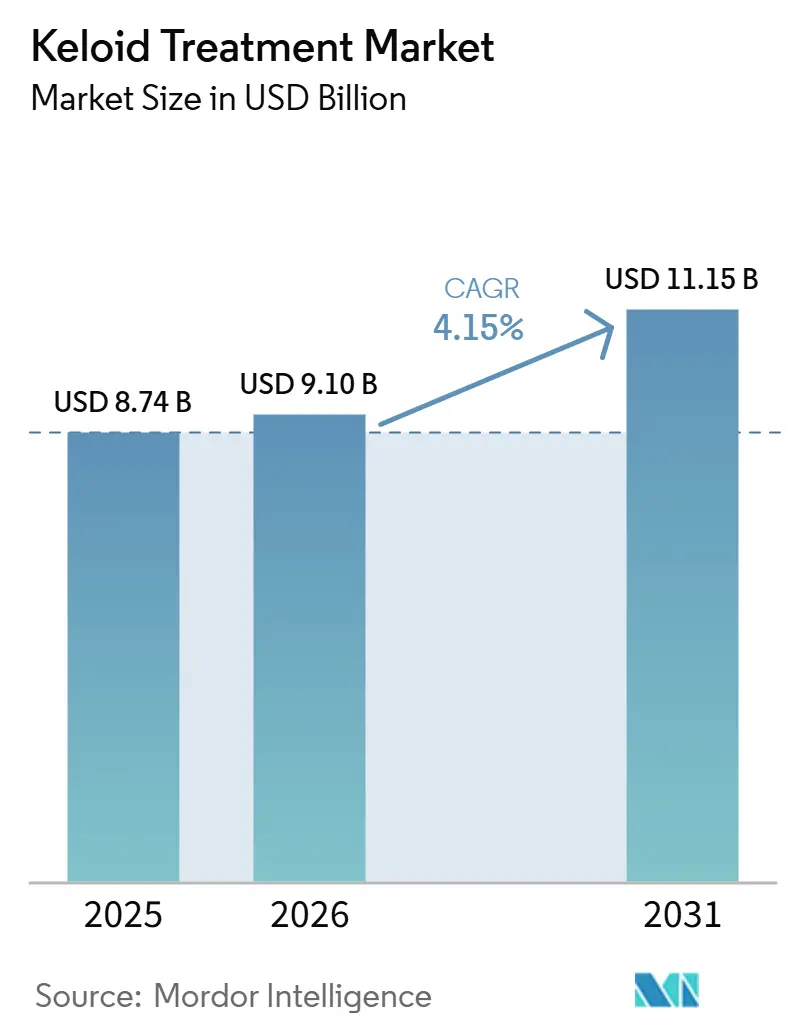

Espera-se que o tamanho do Mercado de Tratamento de Queloide aumente de 8,74 bilhões de USD em 2025 para 9,10 bilhões de USD em 2026 e atinja 11,15 bilhões de USD até 2031, crescendo a um CAGR de 4,15% no período de 2026 a 2031.

O mercado de tratamento de queloide está ganhando maior relevância clínica à medida que os prestadores de saúde passam a tratar os queloides como uma condição fibrótica crônica, e não apenas como uma preocupação estética. Essa mudança está influenciando as discussões com pagadores, o planejamento terapêutico e a intensidade do acompanhamento em ambientes de saúde desenvolvidos. Globalmente, cerca de 100 milhões de pacientes desenvolvem novas cicatrizes a cada ano, e 11 milhões desses casos evoluem para queloides, mantendo o universo de pacientes elegíveis amplo e clinicamente significativo. A suscetibilidade genética continua a moldar a demanda, com a incidência de queloide atingindo 5% a 15% em populações de ascendência africana e 4% a 16% em grupos de ascendência asiática, em comparação com menos de 0,1% em populações europeias. Essa tendência sustenta uma demanda de longo prazo mais robusta na África, no Sul e Sudeste Asiático e em partes da América Latina. O mercado também está evoluindo com a adoção mais ampla de cuidados combinados, a crescente demanda por prevenção pós-cirúrgica e uma mudança gradual no volume de tratamentos de hospitais para canais ambulatoriais de dermatologia. Um estudo de associação genômica ampla de múltiplas ancestralidades realizado em 2025, abrangendo 7.837 casos e 1.593.009 controles, identificou 26 loci associados a queloides, fortalecendo a base biológica para decisões de tratamento direcionadas e potencialmente ampliando a definição do mercado ao longo do tempo.[1]Giulia Kijanka et al., "Queloides Revisitados: Conceitos Atuais em Tratamento e Diagnóstico Diferencial," Cancer Letters, sciencedirect.com

Principais Conclusões do Relatório

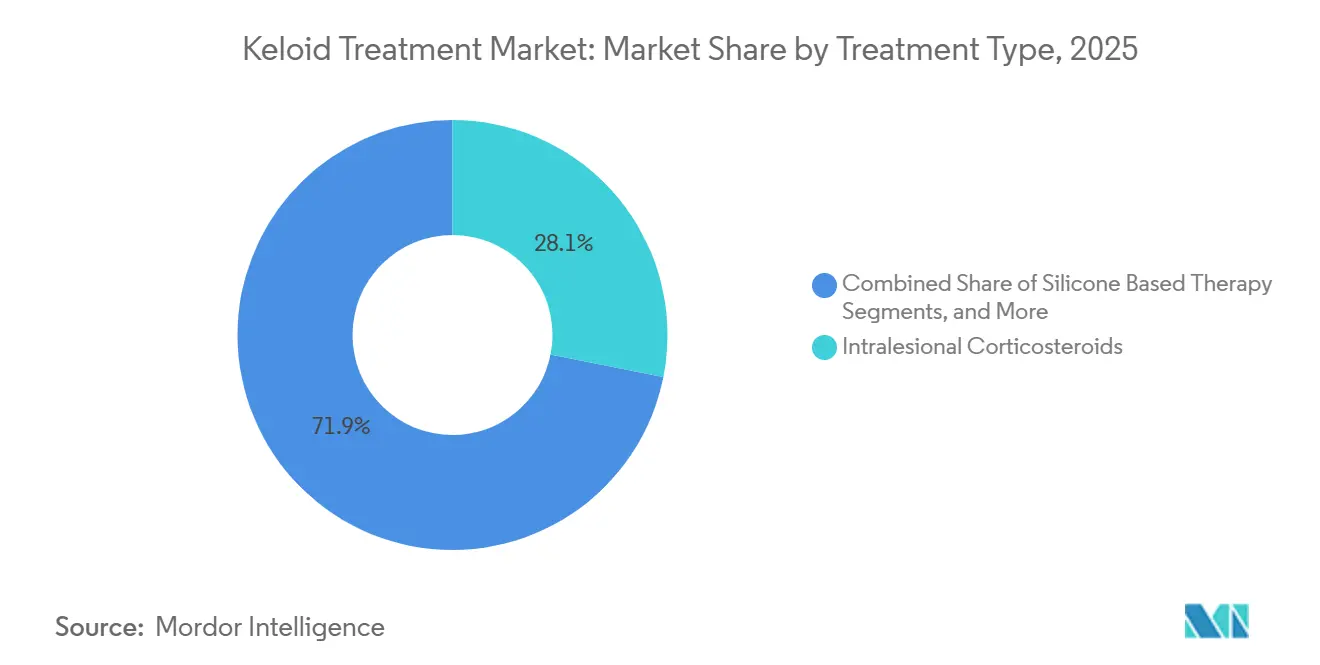

- Por tipo de tratamento, os corticosteroides intralesionais detinham 28,12% da participação do mercado de tratamento de queloide em 2025, enquanto a Terapia Baseada em 5-Fluorouracil registrou o maior CAGR projetado de 5,53% até 2031.

- Por via de administração, os injetáveis representavam 46,45% do tamanho do mercado de tratamento de queloide em 2025, enquanto a administração Baseada em Procedimento ou Dispositivo está projetada para expandir a um CAGR de 6,67% até 2031.

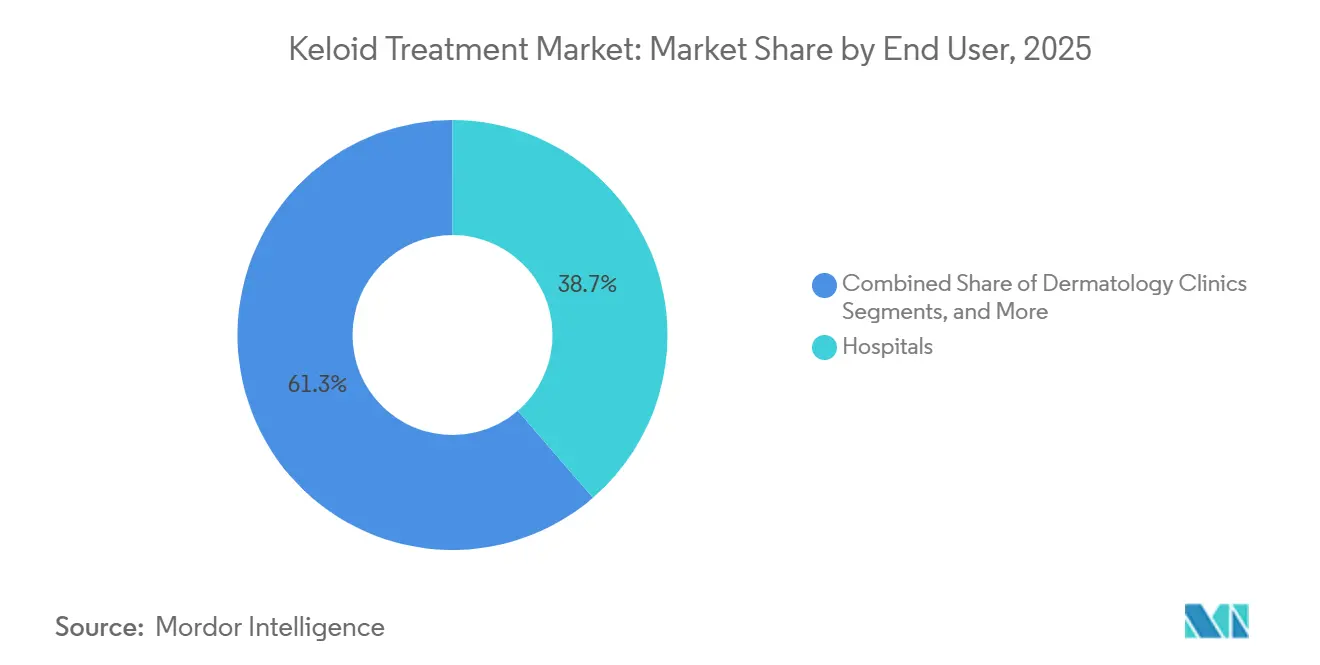

- Por usuário final, os hospitais detinham 38,66% do mercado de tratamento de queloide em 2025, enquanto as clínicas de dermatologia têm previsão de avançar a um CAGR de 7,35% até 2031.

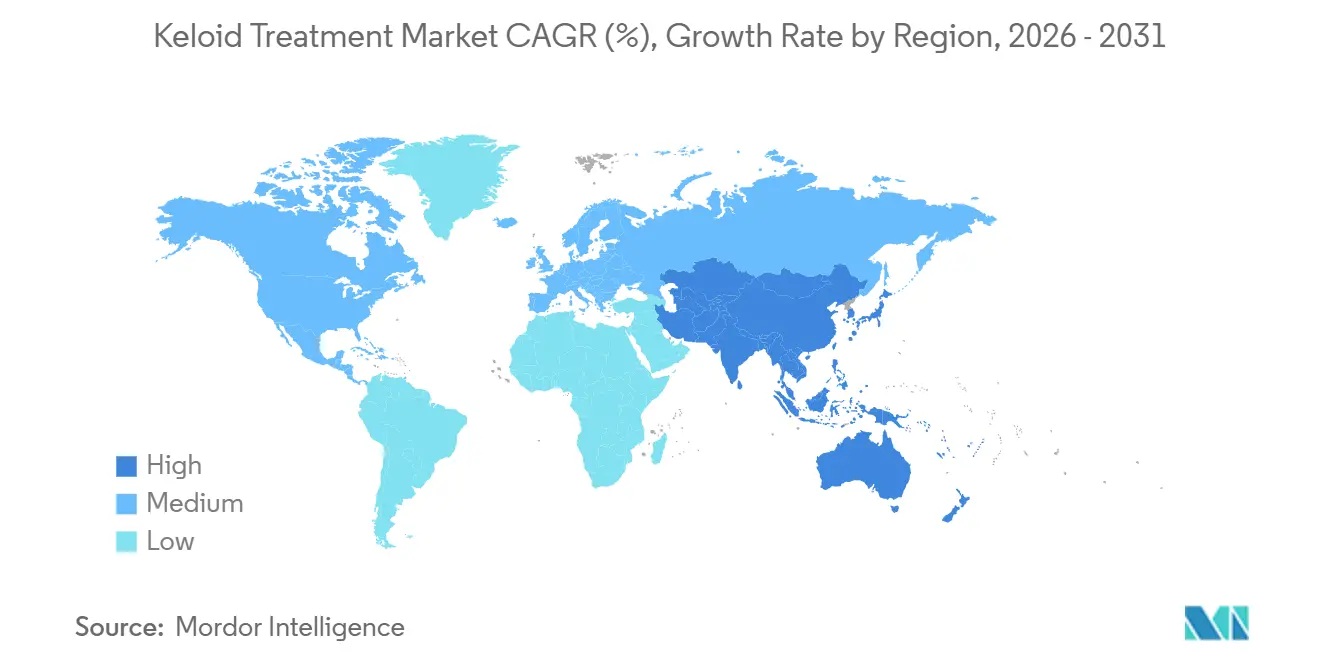

- Por geografia, a América do Norte capturou 41,56% da participação do mercado de tratamento de queloide em 2025, enquanto a Ásia-Pacífico deve crescer ao CAGR mais rápido de 8,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Queloide

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Preferência crescente pela terapia multimodal para queloide | +1.2% | Global | Médio prazo (2 a 4 anos) |

| Uso crescente da combinação de corticosteroide intralesional e 5-FU | +0.9% | Global, concentrado na Ásia-Pacífico e MEA | Curto prazo (≤ 2 anos) |

| Adoção crescente de radioterapia adjuvante pós-excisão | +0.6% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Melhores expectativas de aparência cicatricial em cirurgia estética e reconstrutiva | +0.5% | América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Disponibilidade crescente de entrega assistida por laser e equipamentos avançados | +0.8% | América do Norte e Ásia-Pacífico, especialmente Japão e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preferência Crescente pela Terapia Multimodal para Queloide

O mercado de tratamento de queloide está migrando do cuidado de modalidade única, à medida que o controle da recorrência se torna tão crítico quanto a redução da lesão a curto prazo. Uma revisão sistemática de 2026 que avaliou 162 estudos constatou que os planos de tratamento combinando corticosteroides intralesionais, excisão cirúrgica, modalidades de laser e radioterapia proporcionaram resultados mais robustos e duradouros do que as abordagens de modalidade única.[2]Masafumi Nakashima et al., "Paisagens Genômicas e Epigenéticas da Cicatrização por Queloide: Perspectivas Dependentes de Ancestralidade e Implicações Terapêuticas," Cosmetics, doi.org Essa mudança aumenta a receita por episódio tratado ao distribuir os gastos entre medicamentos, procedimentos e consultas de acompanhamento. Uma metanálise em rede de 2025 relatou que a acetonida de triancinolona (TAC) combinada com 5-Fluorouracil e laser de corante pulsado alcançou um risco relativo de 2,98 em comparação com a monoterapia com TAC, apoiando a adoção mais ampla de protocolos de tratamento combinados.[3]Alicia R. Martin et al., "Metanálise de Múltiplas Ancestralidades de Queloides Revela Novos Loci de Suscetibilidade em Populações Diversas," Nature Communications, nature.com

Uso Crescente da Combinação de Corticosteroide Intralesional e 5-FU

O mercado de tratamento de queloide está se beneficiando de uma clara mudança em direção às combinações de corticosteroide e 5-Fluorouracil (5-FU) em ambientes que suportam protocolos de injeção repetida. Uma revisão sistemática e metanálise de 2024 abrangendo 15 estudos constatou que corticosteroide mais 5-FU proporcionou avaliações mais favoráveis por parte de pacientes e observadores, maior redução na altura da cicatriz e menos efeitos adversos, como hipopigmentação, atrofia cutânea e telangiectasia, do que o tratamento apenas com corticosteroide. Essa constatação apoia a escalada da monoterapia de baixo custo para um regime que melhora os resultados visíveis e a tolerabilidade. Também cria uma divisão prática do mercado, com clínicas de maiores recursos adotando o cuidado combinado e sistemas mais sensíveis a custos continuando a depender mais fortemente de injeções apenas com esteroides.

Adoção Crescente de Radioterapia Adjuvante Pós-Excisão

O mercado de tratamento de queloide está ganhando impulso com o uso mais amplo de radioterapia adjuvante pós-excisão para lesões grandes ou resistentes ao tratamento. Um estudo retrospectivo de 2025 publicado no BMC Surgery constatou que a terapia adjuvante multimodal após excisão cirúrgica reduziu a recorrência de forma mais eficaz do que a cirurgia isolada. Essa abordagem oferece às clínicas uma base mais sólida para o controle da doença a longo prazo e apoia o encaminhamento de casos graves para vias procedimentais. Uma publicação de março de 2025 relatou zero recorrência de queloide em 16 queloides em 12 pacientes tratados com excisão cirúrgica mais SRT-100 no Hospital Militar Tri-Service de Taiwan, fortalecendo o argumento comercial para sistemas de radioterapia superficial.

Disponibilidade Crescente de Entrega Assistida por Laser e Equipamentos Avançados

O mercado de tratamento de queloide também está recebendo suporte do acesso mais amplo a plataformas de laser e infraestrutura de dispositivos relacionados. Em dezembro de 2025, a Sciton recebeu autorização 510(k) da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) para seu Sistema JOULE 1064nm para a redução da pigmentação vermelha em cicatrizes queloides, demonstrando que os fabricantes de dispositivos estão buscando indicações específicas relacionadas a cicatrizes. Em abril de 2026, a Shanghai Apolo Medical Technology recebeu autorização 510(k) do FDA para seus Sistemas de Laser Nd:YAG de Picossegundo, sinalizando que novos entrantes estão mirando aplicações regulamentadas de tratamento de cicatrizes nos Estados Unidos. Essas aprovações encurtam o caminho entre o posicionamento clínico e a adoção comercial, ao mesmo tempo em que sustentam o cuidado vinculado a dispositivos como um motor de crescimento visível no mercado de tratamento de queloide.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Altas taxas de recorrência após monoterapia | -1.2% | Global | Curto prazo (≤ 2 anos) |

| Eventos adversos decorrentes de injeções repetidas de esteroides | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Padronização limitada em protocolos e dosagem | -0.6% | Global, especialmente Ásia-Pacífico e MEA | Médio prazo (2 a 4 anos) |

| Restrições de acesso a cuidados baseados em radiação e dispositivos em mercados menores | -0.5% | MEA, América do Sul e Ásia-Pacífico rural | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas de Recorrência Após Monoterapia

A alta recorrência após o tratamento de modalidade única permanece uma restrição fundamental no mercado de tratamento de queloide. Um estudo de coorte europeu (2025) com 206 pacientes constatou que os pacientes tratados com injeções de acetonida de triancinolona (TAC) e terapia a laser apresentaram taxas de recorrência significativamente mais altas, com TAC reportando χ² = 21,9 e p < 0,001. Isso limita a confiança nas vias de tratamento de baixa intensidade e aumenta a probabilidade de os pacientes passarem por múltiplos regimes antes de alcançar o controle duradouro da doença. As visitas repetidas também reduzem a eficiência na prestação de cuidados quando não resultam em melhorias sustentadas nos resultados. Em ambientes de menores recursos, onde o cuidado combinado permanece menos disponível, isso cria um teto estrutural para o sucesso terapêutico dentro do mercado de tratamento de queloide. Até que os prestadores adotem protocolos de controle de recorrência mais consistentes, o mercado continuará a registrar resultados desiguais entre regiões e tipos de prestadores.

Restrições de Acesso a Cuidados Baseados em Radiação e Dispositivos em Mercados Menores

O mercado de tratamento de queloide enfrenta grandes restrições de acesso em regiões com alta carga epidemiológica, mas infraestrutura de tratamento limitada. Um estudo do Centro Hospitalar Regional de Dosso, no Níger (2026), relatou que as opções de tratamento locais eram em grande parte limitadas à infiltração com corticosteroide e excisão básica, enquanto as modalidades avançadas permaneciam amplamente indisponíveis. Essa lacuna de infraestrutura limita a conversão da alta carga de doença em receita de mercado ativa. Equipamentos avançados, pessoal treinado e canais de financiamento continuam sendo fundamentais para expandir o acesso a cuidados de maior valor. Restrições semelhantes afetam mercados menores da América do Sul e áreas rurais da Ásia, onde a acessibilidade financeira e a disponibilidade de profissionais continuam a limitar a penetração de cuidados baseados em radiação e dispositivos. Para os fabricantes, a expansão do mercado exigirá o desenvolvimento da capacidade clínica, e não apenas lançamentos de produtos e acordos de distribuição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Protocolos Combinados Erodindo a Dominância da Monoterapia com Corticosteroide

Os corticosteroides intralesionais detinham 28,12% da participação do mercado de tratamento de queloide em 2025, tornando-os o maior segmento de tratamento por receita. Sua posição refletiu forte familiaridade clínica, baixo custo de aquisição e uso amplo em ambientes hospitalares e ambulatoriais. O segmento continua a se beneficiar de fluxos de trabalho estabelecidos, pois os clínicos podem administrar injeções de esteroides sem equipamentos de capital especializados. No entanto, o mercado está se afastando da monoterapia com esteroides à medida que evidências clínicas mais robustas sustentam regimes combinados para um controle mais duradouro da doença.

Uma metanálise em rede de 2025 mostrou que as combinações envolvendo acetonida de triancinolona (TAC), 5-Fluorouracil e modalidades de laser superaram as abordagens de monoterapia, apoiando a migração de protocolos em centros de alto volume. Essa mudança explica por que a terapia baseada em 5-Fluorouracil tem previsão de expandir ao CAGR mais rápido de 5,53% até 2031 dentro deste segmento. Os clínicos a utilizam cada vez mais como a espinha dorsal farmacológica dos regimes combinados, e não apenas como um injetável alternativo. A terapia baseada em silicone permanece importante para uso orientado à prevenção, especialmente após cirurgia e em pacientes para os quais injeções repetidas são menos adequadas.

Por Via de Administração: Entrega Baseada em Dispositivo Ganhando Terreno sobre os Injetáveis

A administração injetável representou 46,45% do tamanho do mercado de tratamento de queloide por via de administração em 2025, mantendo-a como o principal canal de entrega. Essa posição decorreu do uso amplo de corticosteroides intralesionais e 5-Fluorouracil em protocolos de primeira linha e combinados. A terapia injetável se alinha bem aos fluxos de trabalho existentes em dermatologia e não requer o investimento de capital associado a sistemas de laser ou radioterapia. Essa vantagem mantém os injetáveis como centrais para o mercado, especialmente em regiões que necessitam de opções de tratamento familiares e escaláveis.

A administração baseada em procedimento ou dispositivo está projetada para crescer a um CAGR de 6,67% até 2031, tornando-a a via de crescimento mais rápido no mercado de tratamento de queloide. O crescimento reflete a demanda por entrega assistida por laser, radioterapia superficial e sistemas de crioterapia que melhoram o direcionamento ao tecido local enquanto reduzem a dependência de injeções repetidas. O cuidado vinculado a dispositivos também pode reduzir a intensidade da dose por sessão, mantendo ainda assim uma resposta visível. Como resultado, o mercado está caminhando para uma combinação de vias mais equilibrada, em vez de permanecer fortemente dependente de injetáveis.

Por Usuário Final: Clínicas de Dermatologia Superando o Crescimento Hospitalar à Medida que o Cuidado Migra para o Ambulatório

Os hospitais detinham 38,66% do mercado de tratamento de queloide em 2025, mantendo-os como a principal categoria de usuário final. Sua participação foi sustentada por casos complexos de excisão, entrega de radioterapia adjuvante, necessidades de gestão de feridas e a capacidade de coordenar múltiplos especialistas para lesões difíceis. Os hospitais também permanecem importantes porque podem gerenciar casos que as clínicas ambulatoriais não estão equipadas para tratar. Lesões graves, doença recorrente e acompanhamento pós-cirúrgico continuam a criar uma demanda hospitalar estável.

Espera-se que as clínicas de dermatologia avancem ao CAGR mais rápido de 7,35% até 2031, refletindo o papel crescente do cuidado ambulatorial no mercado de tratamento de queloide. Os prestadores podem realizar injeções intralesionais, acompanhamento tópico, procedimentos a laser e crioterapia sem internação hospitalar. Isso melhora a conveniência para o paciente e apoia a adesão ao tratamento de sessões repetidas. Visitas mais curtas e menor intensidade de serviço também reduzem o abandono do paciente entre as sessões.

Análise Geográfica

Espera-se que a América do Norte represente 41,56% da participação do mercado de tratamento de queloide em 2025, tornando-a a maior contribuinte regional. Os Estados Unidos têm projeção de impulsionar essa posição por meio de sua robusta infraestrutura de dermatologia, ampla disponibilidade de procedimentos e maior gasto por paciente em cuidados especializados. A região se beneficia de uma combinação estabelecida de abordagens farmacológicas, baseadas em laser e adjuvantes, apoiando uma adoção mais ampla do tratamento ao longo da via de cuidado. O Canadá também apoia a comercialização precoce de novas opções tópicas, e a aprovação esperada da BirchBioMed no Canadá em fevereiro de 2026 destaca o papel da região em lançamentos de produtos diferenciados.

Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido, com o tamanho do mercado de tratamento de queloide projetado para aumentar a um CAGR de 8,56% até 2031. A elevada suscetibilidade genética em várias populações asiáticas, a expansão das redes privadas de dermatologia e o foco crescente nos resultados de aparência cicatricial após cirurgia ou lesão sustentam esse crescimento. A Coreia do Sul e o Japão lideram na adoção de tecnologia, enquanto a China adiciona escala por meio de seu grande universo de pacientes urbanos e das crescentes redes de clínicas de dermatologia. Um estudo de múltiplas ancestralidades de 2025 com previsão de identificar 26 loci de suscetibilidade reforça a importância da região para a identificação direcionada e o planejamento terapêutico.

Espera-se que a Europa ocupe a terceira maior posição em 2025, com Alemanha, Reino Unido, França, Itália e Espanha contribuindo com a maior parte da receita regional. O mercado europeu de tratamento de queloide reflete uma abordagem terapêutica cautelosa, apoiando o uso contínuo de vias de gestão conservadora e baseada em silicone. O Oriente Médio e a África permanecem subpenetrados apesar de uma alta carga subjacente, principalmente devido à infraestrutura de tratamento limitada em vários países. A América do Sul apresenta crescimento estável, com países maiores adotando gradualmente o cuidado combinado à medida que os serviços de dermatologia se expandem.

Cenário Competitivo

O mercado de tratamento de queloide possui uma estrutura moderadamente competitiva, composta por um nível de marcas farmacêuticas mais reconhecíveis e um nível de dispositivos fragmentado. No segmento farmacêutico, Alliance Pharma com o Kelo-Cote, Merz Pharma e Galderma permanecem proeminentes por meio de canais estabelecidos de cuidados com cicatrizes e tratamento dermatológico. No entanto, a forte dependência de corticosteroides genéricos e 5-Fluorouracil em muitos países limita o controle dos participantes farmacológicos de marca. O nível de dispositivos permanece disperso, com Sciton, Candela, Cutera, Lumenis e Sensus Healthcare competindo em nichos procedimentais, em vez de por meio de uma única plataforma dominante.

Vários desenvolvimentos planejados e anunciados destacam como as empresas estão fortalecendo seu posicionamento competitivo. A autorização 510(k) da Administração de Alimentos e Medicamentos (FDA) concedida à Sciton em dezembro de 2025 para o Sistema JOULE 1064nm apoiaria uma entrada mais direcionada no gerenciamento de pigmentação associada a queloides. A aprovação da Health Canada para a BirchBioMed em fevereiro de 2026 para o FS2 (KynA) criaria uma oferta tópica diferenciada além das abordagens padrão baseadas em silicone e esteroides. O lançamento do Fraxel FTX pela Bausch Health e Solta Medical em abril de 2025 fortaleceria ainda mais seu portfólio de laser estético para ambientes de tratamento relacionados a cicatrizes.

Uma segunda mudança competitiva está emergindo de programas de desenvolvimento antifibrótico mais recentes. Os programas de inibidor pan-Lisil Oxidase tópico da Syntara visam diretamente a reticulação do colágeno, oferecendo um mecanismo que difere dos tratamentos estabelecidos no mercado de tratamento de queloide. Se essa classe atingir a comercialização, poderá criar uma camada farmacológica premium que os concorrentes líderes em esteroides existentes podem ter dificuldade em defender. As principais oportunidades de espaço em branco permanecem na prevenção pós-cirúrgica, na entrega de combinações adequadas para clínicas e em modelos de acesso aprimorados para regiões carentes.

Líderes do Setor de Tratamento de Queloide

-

Smith and Nephew plc

-

Lumenis Be Ltd.

-

Merz Pharma GmbH and Co. KGaA

-

Mölnlycke Health Care AB

-

Cutera, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Shanghai Apolo Medical Technology recebeu autorização 510(k) do FDA (K260017) para seus Sistemas de Laser Nd:YAG de Picossegundo (Modelo: HS-298), viabilizando a comercialização nos Estados Unidos no segmento de tratamento de cicatrizes e pigmentação.

- Fevereiro de 2026: A BirchBioMed Inc. recebeu aprovação da Health Canada (NPN 80147114) para o creme tópico FS2 (KynA) 0,5% como produto de saúde natural para o tratamento de cicatrizes, incluindo queloides maduros, em todo o Canadá.

- Dezembro de 2025: A Sciton Inc. recebeu autorização 510(k) do FDA (K251077) para seu Sistema JOULE 1064nm e Acessórios para reduzir a pigmentação vermelha em cicatrizes queloides.

- Maio de 2025: A Syntara Limited administrou a dose ao primeiro paciente no ensaio clínico SATELLITE Fase 1c do SNT-6302, um inibidor pan-LOX tópico com alvo na redução do volume de cicatrizes em queloides ativos.

Escopo do Relatório Global do Mercado de Tratamento de Queloide

De acordo com o escopo do relatório, um queloide é um tipo de cicatriz espessa e elevada que cresce além dos limites de uma lesão cutânea original. Geralmente são causados por uma superprodução de colágeno durante o processo de cicatrização de acne, queimaduras, piercings ou cirurgias.

O mercado de tratamento de queloide é segmentado por tipo de tratamento, via de administração, usuário final e geografia. Por tipo de tratamento, o mercado inclui corticosteroides intralesionais, terapia baseada em 5-fluorouracil, terapia baseada em silicone, crioterapia, excisão cirúrgica com terapia adjuvante, terapia a laser, radioterapia e outros tipos de tratamento. Por via de administração, o mercado é segmentado em injetável, tópico e baseado em procedimento ou dispositivo. Por usuário final, o mercado é segmentado em hospitais, clínicas de dermatologia, centros cirúrgicos ambulatoriais e clínicas especializadas. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Corticosteroides Intralesionais |

| Terapia Baseada em 5-Fluorouracil |

| Terapia Baseada em Silicone |

| Crioterapia |

| Excisão Cirúrgica com Terapia Adjuvante |

| Terapia a Laser |

| Radioterapia |

| Outros Tipos de Tratamento |

| Injetável |

| Tópico |

| Baseado em Procedimento ou Dispositivo |

| Hospitais |

| Clínicas de Dermatologia |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Corticosteroides Intralesionais | |

| Terapia Baseada em 5-Fluorouracil | ||

| Terapia Baseada em Silicone | ||

| Crioterapia | ||

| Excisão Cirúrgica com Terapia Adjuvante | ||

| Terapia a Laser | ||

| Radioterapia | ||

| Outros Tipos de Tratamento | ||

| Por Via de Administração | Injetável | |

| Tópico | ||

| Baseado em Procedimento ou Dispositivo | ||

| Por Usuário Final | Hospitais | |

| Clínicas de Dermatologia | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do mercado de tratamento de queloide?

O mercado de tratamento de queloide está em 9,10 bilhões de USD em 2026 e tem previsão de atingir 11,15 bilhões de USD até 2031 a um CAGR de 4,15%.

Qual tipo de tratamento lidera a receita nos cuidados com queloide?

Os corticosteroides intralesionais lideraram a receita de tratamento com uma participação de 28,12% em 2025, auxiliados pela ampla familiaridade clínica e pelas baixas barreiras de uso.

Qual terapia está crescendo mais rapidamente para o tratamento de queloide?

A Terapia Baseada em 5-Fluorouracil tem projeção de crescer ao CAGR mais rápido de 5,53% até 2031, sustentada pelo uso mais amplo em regimes combinados.

Por que as clínicas de dermatologia estão ganhando participação no tratamento de cicatrizes?

As clínicas de dermatologia têm projeção de expandir a um CAGR de 7,35% porque injeções, tópicos, procedimentos a laser e crioterapia podem ser todos entregues de forma eficiente em ambientes ambulatoriais.

Qual região está se expandindo mais rapidamente neste espaço?

A Ásia-Pacífico é a região de crescimento mais rápido, avançando a um CAGR de 8,56% até 2031 devido à maior suscetibilidade genética, redes de clínicas mais amplas e maior demanda por melhoria na aparência de cicatrizes.

Qual é o principal desafio que limita a adoção do tratamento?

A alta recorrência após a monoterapia permanece uma barreira importante, especialmente em mercados onde o acesso à terapia combinada, à radiação ou a dispositivos avançados ainda é limitado.

Página atualizada pela última vez em: