Tamanho e Participação do Mercado de Embalagens Corrugadas do Quênia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

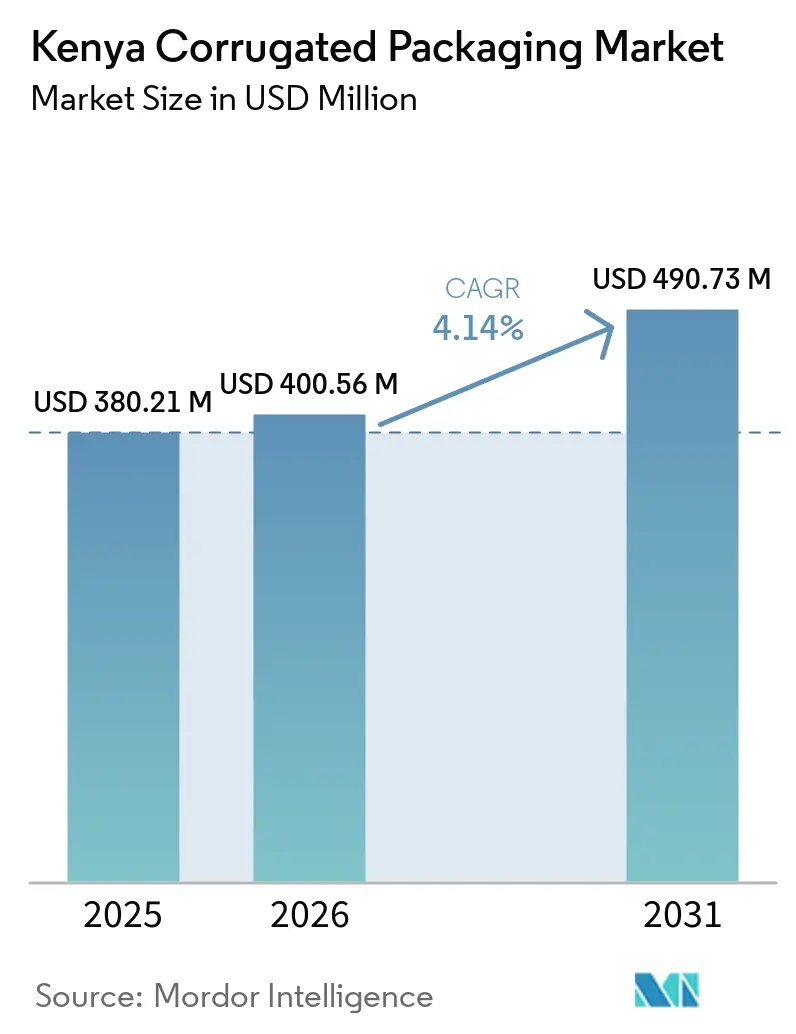

| Tamanho do mercado no ano base (2025) | 380.21 Milhões de dólares |

| Tamanho do Mercado (2026) | 400.56 Milhões de dólares |

| Tamanho do Mercado (2031) | 490.73 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.14% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Corrugadas do Quênia por Mordor Intelligence

O tamanho do Mercado de Embalagens Corrugadas do Quênia foi avaliado em USD 380,21 milhões em 2025 e estima-se que cresça de USD 400,56 milhões em 2026 para atingir USD 490,73 milhões até 2031, a uma CAGR de 4,14% durante o período de previsão (2026-2031). A expansão do comércio eletrônico, a proliferação de supermercados e as restrições governamentais sobre plásticos de uso único estão impulsionando a demanda, mesmo com a volatilidade dos custos de celulose kraft e as elevadas tarifas de eletricidade comprimindo as margens dos conversores. Os proprietários de marcas estão migrando para perfis de flauta mais leves e formatos prontos para prateleira com alta qualidade gráfica, a fim de reduzir os custos de frete e ganhar visibilidade nas prateleiras do varejo moderno. Enquanto isso, os requisitos de certificação para exportação de alimentos estão direcionando os gastos para grades de papelão com resistência à umidade e alta compressão, especialmente entre os exportadores de horticultura que embarcam pelo porto de Mombaça.

Principais Conclusões do Relatório

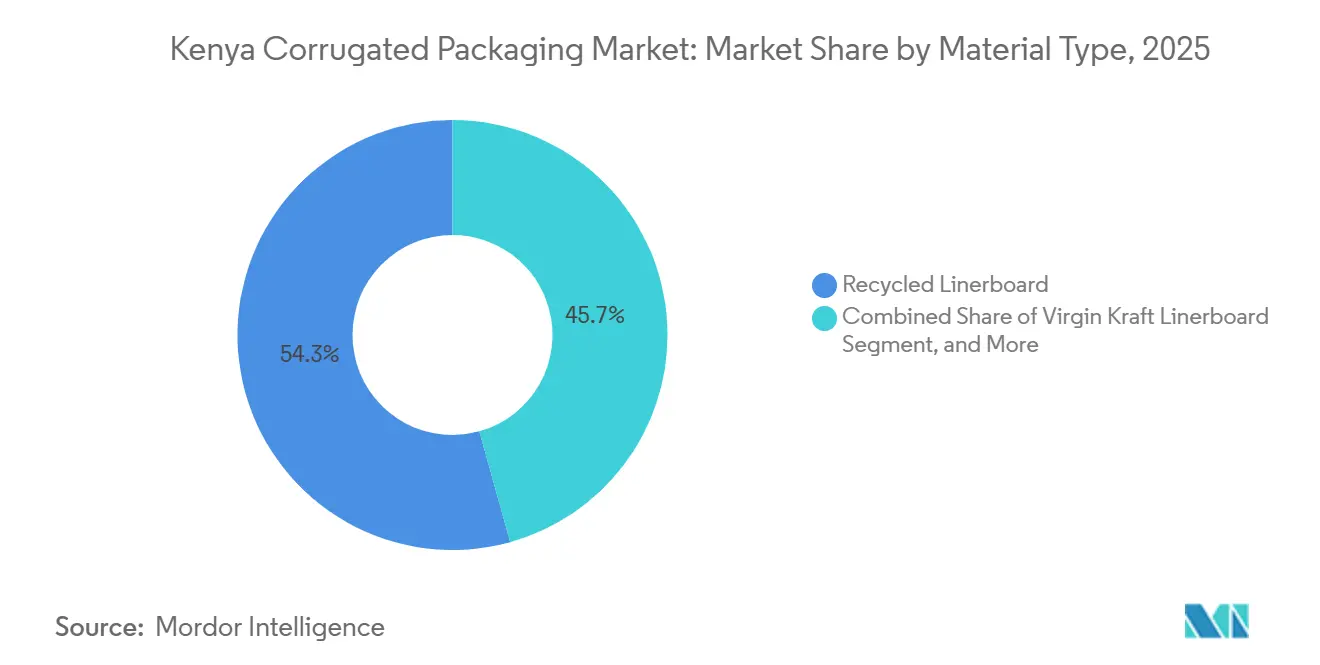

- Por tipo de material, o segmento de liner reciclado capturou 54,32% da participação do mercado de embalagens corrugadas do Quênia em 2025.

- Por tipo de flauta, o tamanho do mercado de embalagens corrugadas do Quênia para a flauta E está projetado para crescer a uma CAGR de 5,13% até 2031.

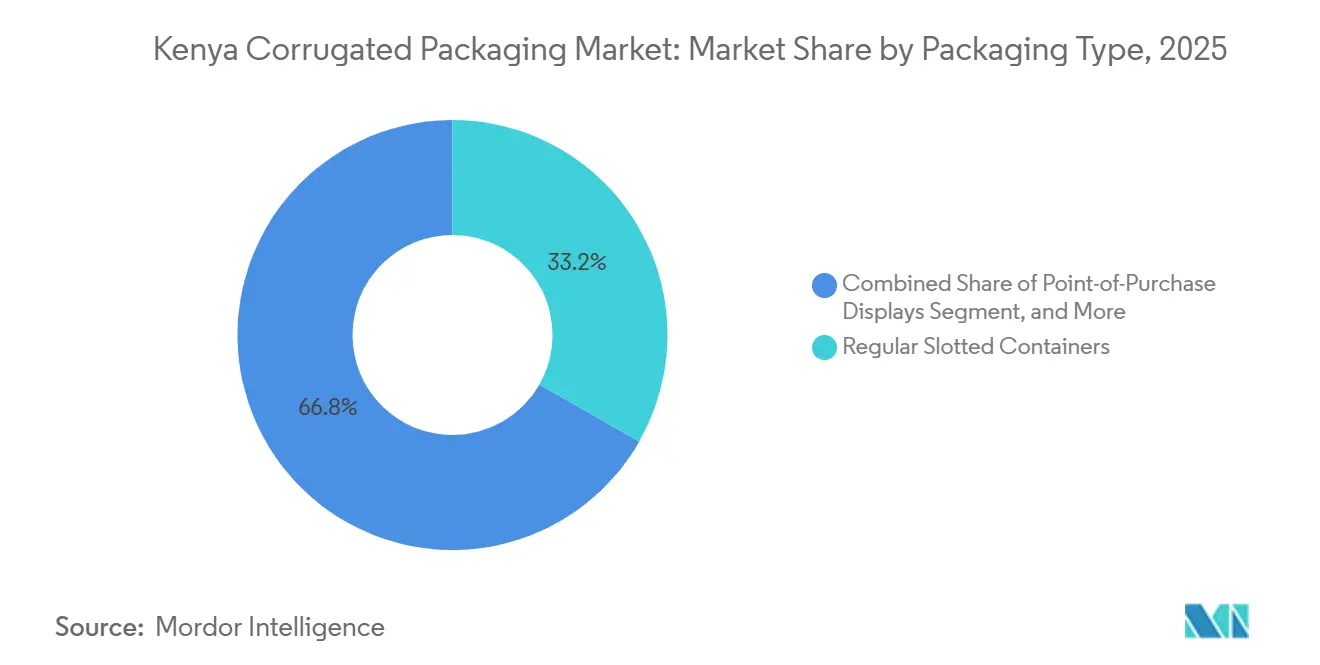

- Por tipo de embalagem, o segmento de contêineres com ranhuras regulares capturou 33,24% da participação do mercado de embalagens corrugadas do Quênia em 2025.

- Por tipo de parede, o tamanho do mercado de embalagens corrugadas do Quênia para parede tripla está projetado para crescer a uma CAGR de 5,44% até 2031.

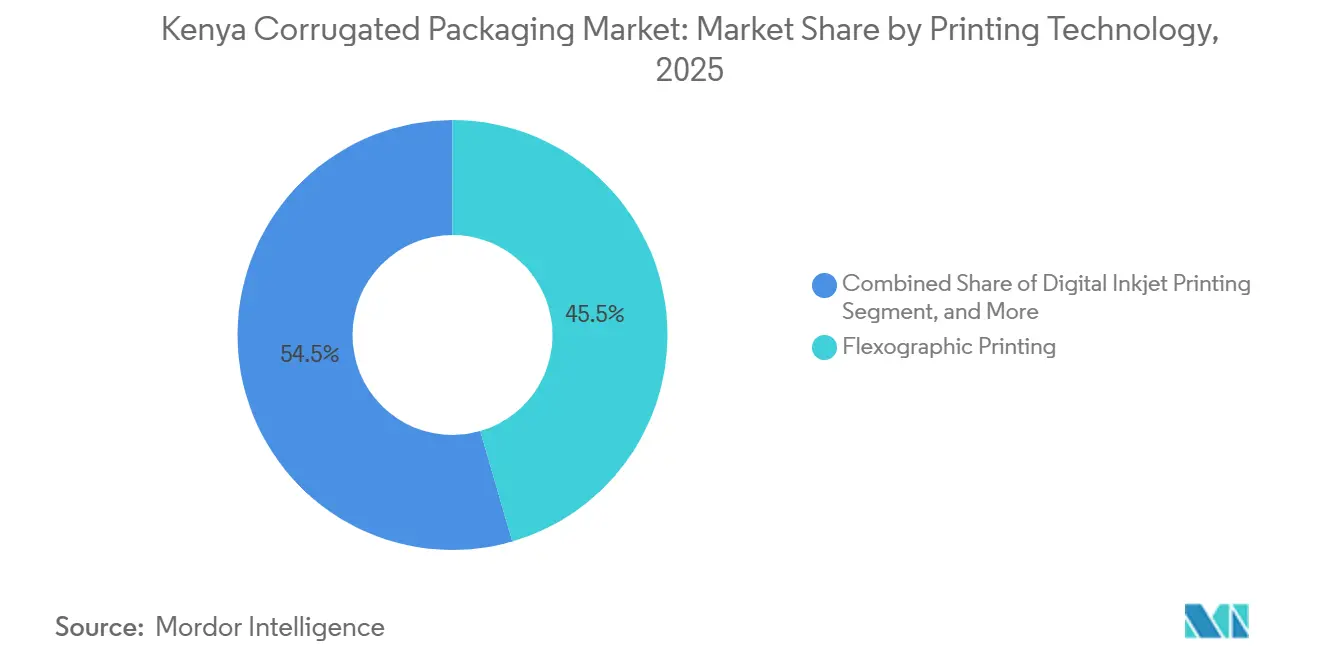

- Por tecnologia de impressão, o segmento de impressão flexográfica capturou 45,52% da participação do mercado de embalagens corrugadas do Quênia em 2025.

- Por indústria do usuário final, o tamanho do mercado de embalagens corrugadas do Quênia para centros de atendimento de comércio eletrônico está projetado para crescer a uma CAGR de 5,49% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embalagens Corrugadas do Quênia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Infraestrutura Logística do Comércio Eletrônico | +0.9% | Nacional, corredores de Nairóbi e Mombaça | Médio prazo (2-4 anos) |

| Demanda Crescente por Embalagens de Varejo Prontas para Prateleira | +0.7% | Nacional, clusters de supermercados Nairóbi-Nakuru-Eldoret | Curto prazo (≤ 2 anos) |

| Proibição Governamental de Plásticos de Uso Único | +0.6% | Nacional, aplicada pela NEMA em todos os condados | Longo prazo (≥ 4 anos) |

| Entrada de Exportadores Regionais de Alimentos | +0.5% | Zonas orientadas para exportação, Zonas de Processamento de Exportação de Mombaça e Nairóbi | Médio prazo (2-4 anos) |

| Atualizações Tecnológicas em Prensas Flexográficas | +0.4% | Centros de conversores de Nairóbi e Mombaça | Médio prazo (2-4 anos) |

| Compromissos de Sustentabilidade das Marcas Tradicionais | +0.3% | Cadeias de suprimentos nacionais de bens de consumo de alta rotatividade e bebidas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Infraestrutura Logística do Comércio Eletrônico

O armazém integrado de 11.000 m² da Jumia Quênia consolidou o estoque, reduziu a quilometragem da primeira milha e ampliou a cobertura de entrega no dia seguinte em Nairóbi, aumentando assim o número de caixas internas, embalagens externas e itens de preenchimento de vazios embalados por pedido.[1]Jumia Group, "Jumia Opens Integrated Warehouse Facility To Reduce Delivery Time," group.jumia.com A contagem de encomendas do comércio eletrônico é ainda amplificada pela ubiquidade do dinheiro móvel e pela penetração de 80% de smartphones, ambos destacados na revisão regional da cadeia de suprimentos da Maersk de 2026. Os centros de atendimento especificam cada vez mais caixas recortadas menores, compatíveis com classificadores automatizados, para reduzir as cobranças de peso cúbico. Os armazéns com certificação ambiental agora superam 80% de ocupação, e muitos inquilinos exigem documentação do teor de fibra reciclada, forçando os conversores a aprimorar a rastreabilidade dos insumos de papel recuperado. Em conjunto, ciclos de pedidos mais rápidos, maior fragmentação de remessas e triagem de critérios ambientais, sociais e de governança estão acelerando a demanda por formatos corrugados de valor agregado no mercado de embalagens corrugadas do Quênia.

Demanda Crescente por Embalagens de Varejo Prontas para Prateleira

Os líderes de supermercados Naivas e Quick Mart abriram mais de 100 lojas em 2024, intensificando a concorrência nas prateleiras e incentivando os fornecedores a adotarem caixas com tira perfurada que também funcionam como bandejas de exposição. As vendas no varejo de alimentos embalados estão previstas para saltar 32,2% entre 2023 e 2028, aumentando a necessidade de caixas com alta qualidade gráfica que minimizem o trabalho de reposição nas prateleiras. O manual de regras da Nestlé de 2025 agora exige 95% de utilização de área e 90% de eficiência cúbica de paletes, penalizando fornecedores com caixas superdimensionadas. O conversor local Carton Manufacturers Ltd oferece produtos recortados em pequenas tiragens com mínimos de 500 unidades, reduzindo as barreiras de entrada para marcas menores. Essas dinâmicas canalizam o crescimento para soluções prontas para prateleira no mercado de embalagens corrugadas do Quênia.

Proibição Governamental de Plásticos de Uso Único Impulsionando Alternativas à Base de Papel

O Aviso Legal 181 de 2024 obriga os produtores de sacolas plásticas a obter licenças da NEMA, incluir 30% de conteúdo reciclado e financiar esquemas de recolhimento, com multas de até KES 4 milhões (USD 27.000) ou pena de prisão de quatro anos para os infratores. As inspeções nacionais da NEMA em 2025 resultaram em múltiplas prisões, reforçando a pressão pelo cumprimento das normas. Os varejistas estão, portanto, migrando para bandejas corrugadas e embrulhos kraft que evitam completamente as taxas de licenciamento. Embora fronteiras porosas ainda permitam alguma entrada ilegal de plásticos, a direção regulatória mantém a demanda por corrugados em trajetória ascendente em todos os condados do Quênia.

Entrada de Exportadores Regionais de Alimentos em Busca de Soluções Corrugadas Certificadas

As exportações de flores do Quênia superaram USD 800 milhões em 2023 e dependem de caixas telescópicas que mantêm a integridade dimensional sob condições de umidade da cadeia de frio. Os compradores exigem cada vez mais a certificação FSSC 22000 ou BRCGS, direcionando os negócios para conversores como a Allpack Industries, que mantém sistemas de qualidade prontos para auditoria. Uma demanda similar por certificação está emergindo de processadores de peixe, açúcar e carne, cuja produção em 2024 cresceu entre 6% e 16% em relação ao ano anterior. Os prêmios de conformidade elevam os preços médios de venda e aprofundam a penetração da flauta semiquímica no mercado de embalagens corrugadas do Quênia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços Globais de Celulose Kraft | -0.5% | Conversores dependentes de importações em Nairóbi e Mombaça | Curto prazo (≤ 2 anos) |

| Interrupções Crônicas de Energia Elétrica | -0.7% | Nacional, grave em zonas industriais periurbanas | Médio prazo (2-4 anos) |

| Recuperação Local Limitada de Aparas de Papelão Ondulado de Alta Qualidade | -0.3% | Condados sem coleta organizada de resíduos | Longo prazo (≥ 4 anos) |

| Concorrência de Caixas Plásticas Leves | -0.2% | Cadeias de valor de horticultura e produtos frescos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços Globais de Celulose Kraft Impactando as Margens

Os conversores quenianos importam a maior parte do liner kraft virgem, ficando expostos às oscilações cambiais e aos ciclos internacionais de celulose, que podem mover os custos à vista em dois dígitos em um único trimestre. A East African Packaging Industries obtém 75% de sua matéria-prima no exterior, ampliando o risco cambial. Sem instrumentos de hedge, os fabricantes mantêm maiores reservas de capital de giro que elevam os custos de financiamento, especialmente quando os varejistas informais resistem a aumentos de preços. O descompasso comprime as margens em todo o mercado de embalagens corrugadas do Quênia.

Interrupções Crônicas de Energia Elétrica Elevando os Custos Operacionais

A energia industrial no Quênia teve média de USD 0,185 por kWh em 2025, muito acima de concorrentes como a Etiópia, com USD 0,01 por kWh, corroendo a competitividade para os produtores de corrugados com uso intensivo de energia. As atualizações de transmissão estão atrasadas, e as plantas periurbanas frequentemente recorrem a geradores a diesel que acrescentam KES 5-8 por kWh (USD 0,03-0,05 por kWh) às tarifas efetivas. Cada interrupção perturba a cura de adesivos e a secagem flexográfica, causando desperdício e custos de horas extras. Os elevados custos de energia, portanto, moderam o investimento em nova capacidade no mercado de embalagens corrugadas do Quênia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Fibra Reciclada Domina as Cadeias de Suprimentos Sensíveis ao Custo

O liner reciclado controlou 54,32% da participação do mercado de embalagens corrugadas do Quênia em 2025, refletindo o esforço dos conversores para compensar a exposição ao kraft importado e cumprir as regras de responsabilidade estendida do produtor. Agregadores de papel residual como a Kamongo processam mais de 100 toneladas diariamente, ancorando uma rede doméstica de matéria-prima que mantém os custos unitários previsíveis. O liner kraft virgem permanece essencial para caixas de contato com alimentos de grau exportação, mas seu custo de desembarque acima de USD 130 por tonelada restringe sua aplicação a segmentos de nicho. A flauta semiquímica está prevista para crescer a uma CAGR de 5,21%, impulsionada por exportadores de horticultura que buscam grades de papelão com resistência à umidade e alta compressão.

O tamanho do mercado de embalagens corrugadas do Quênia para flauta semiquímica está prestes a se expandir à medida que os conversores testam grades powerflute e aquaflute que atendem aos requisitos da cadeia de frio sem revestimentos de cera. O investimento de USD 38,5 milhões da Chandaria Industries em uma nova fábrica de papel tissue alimentada por papel residual absorverá mais aparas de papelão ondulado locais, potencialmente apertando o fornecimento para fábricas de caixas independentes. Embora os grades revestidos de cera e especiais sirvam como embrulhos para flores e protetores de móveis, eles permanecem em nicho. No geral, a escolha de material está se dividindo entre insumos reciclados de baixo custo para distribuição doméstica e opções virgens ou semiquímicas premium para mercados de exportação, onde as especificações de exportação comandam margens mais altas.

Por Tipo de Flauta: Perfis Leves Capturam Eficiências Logísticas

A flauta B liderou as remessas de 2025 com 43,71% de participação de mercado no mercado de embalagens corrugadas do Quênia, equilibrando resistência ao empilhamento e qualidade de impressão para multipacks de alimentos processados e bandejas de bebidas. A flauta E, no entanto, está prevista para registrar uma CAGR de 5,13% até 2031, à medida que montadores de eletrônicos, marcas de cosméticos e varejistas de comércio eletrônico especificam perfis mais finos para reduzir o peso dimensional. A flauta A sustenta a demanda em produtos químicos industriais e cimento, mas seu volume limita o uso onde os custos de frete são críticos. A flauta C situa-se entre esses extremos, mas carece de uma vantagem de desempenho clara, restringindo seu crescimento.

A vantagem do tamanho do mercado de embalagens corrugadas do Quênia para a flauta E reside em sua capacidade de fornecer gráficos de alta resolução em um substrato mais leve, algo que os varejistas valorizam para embalagens prontas para prateleira. Os conversores que atualizam os produtores de corrugado para facas de ponta mais fina e controles de tensão mais rígidos podem fazer a transição para microflautas sem grandes reformas na linha. Ainda assim, a escassez de capital retarda a renovação de equipamentos fora de Nairóbi. Até que o acesso mais amplo a produtores de corrugado de precisão se materialize, a flauta B manterá a dominância, enquanto a flauta E captura volumes incrementais de alto valor.

Por Tipo de Embalagem: Formatos Recortados Personalizados Aceleram a Diferenciação no Varejo

Os contêineres com ranhuras regulares responderam por 33,24% do volume de 2025, devido ao seu baixo custo unitário e compatibilidade com erguedores de caixas automatizados, mas as caixas recortadas personalizadas estão previstas para crescer 5,57% ao ano, impulsionadas pela expansão do comércio moderno e pela necessidade das marcas de impacto no ponto de compra. As bandejas prontas para prateleira com frentes destacáveis reduzem o manuseio na loja e elevam a visibilidade, levando as empresas de bens de consumo de alta rotatividade a realocar orçamentos para recursos de conversão premium.

O mercado de embalagens corrugadas do Quênia para caixas recortadas se beneficia de quantidades mínimas de pedido tão baixas quanto 500 unidades, permitindo que padarias e fabricantes de salgadinhos menores testem conceitos prontos para o varejo sem incorrer em altos custos de ferramental. As caixas dobráveis atendem às indústrias farmacêutica e cosmética, impulsionadas por regras de sustentabilidade que exigem reciclabilidade e proíbem revestimentos com substâncias per e polifluoroalquílicas. As caixas de palete detêm uma parcela dos mercados de cimento e açúcar, mas enfrentam concorrência de caixas plásticas em produtos frescos. A seleção do tipo de embalagem está se dividindo entre contêineres com ranhuras regulares econômicos para fluxos a granel e recortados premium para canais de varejo orientados por marcas.

Por Tipo de Parede: Formatos de Parede Tripla Garantem Cargas Pesadas para Exportação

As caixas de parede simples responderam por 61,97% das remessas de 2025, refletindo sua vantagem de custo para produtos leves e médios que circulam pelo varejo doméstico e pelo comércio eletrônico. As caixas de parede tripla, no entanto, estão projetadas para registrar uma CAGR de 5,44%, à medida que exportadores de cimento, produtos químicos industriais e maquinário exigem contêineres que sobrevivam a transporte rodoviário e marítimo acidentado para os principais parceiros da Área de Livre Comércio Continental Africana. Os grades de parede dupla situam-se entre os dois extremos, protegendo ingredientes alimentares a granel e bens de consumo duráveis onde valores mais altos de resistência à compressão de bordas justificam o modesto prêmio de material. Os embrulhos de face simples permanecem em nicho, servindo principalmente para proteção de móveis e flores, mas demonstram a amplitude das opções corrugadas no mercado de embalagens corrugadas do Quênia.

Segundo parágrafo. O crescimento do mercado de embalagens corrugadas do Quênia em embalagens de parede tripla decorre da adoção de cargas de palete mais pesadas, superiores a 1.000 kg, que requerem resistências ao estouro bem acima de 1.300 kPa. A East African Packaging Industries redesenhou sua linha de Athi River para produzir papelão de parede tripla a 250 m min⁻¹, reduzindo o tempo de troca e permitindo lotes menores para clientes de cimento que misturam pedidos de caixas de palete e sacos de papel no mesmo caminhão. Os conversores independentes avaliam atualizações similares, mas enfrentam restrições de financiamento porque as altas tarifas de energia industrial prolongam os ciclos de retorno do investimento. Até que a confiabilidade da rede elétrica melhore, a parede simples permanecerá líder em volume, enquanto a parede tripla captura as rotas de exportação premium.

Por Tecnologia de Impressão: O Jato de Tinta Digital Libera Agilidade para Pequenas Tiragens

As prensas flexográficas detinham uma participação de 45,52% em 2025, favorecidas para trabalhos de médias e longas tiragens em formatos de flauta B e C que dominam alimentos básicos e bebidas. As unidades de jato de tinta digital, no entanto, estão previstas para crescer 5,58% ao ano, à medida que os vendedores on-line solicitam gráficos com dados variáveis, códigos QR para rastreabilidade e mudanças rápidas de cor que dispensam as taxas de clichê. A laminação litográfica mantém espaço em cosméticos de luxo e bebidas destiladas, mas é prejudicada pela limitada disponibilidade de laminadores locais. A impressão serigráfica atende pedidos especiais de efeitos táteis, mas seu baixo rendimento restringe a escala.

O tamanho do mercado de embalagens corrugadas do Quênia para jato de tinta digital permanece pequeno, mas o comissionamento em 2024 pela Platinum Packaging de duas linhas BOBST MASTER M6 com automação ECG reduziu o desperdício de configuração para abaixo de 30 m e cortou o tempo de troca de trabalho para menos de cinco minutos, comprovando a viabilidade econômica do modelo. A Flexoworld Ltd agora fornece clichês de ponto plano e arquivos Esko HD, permitindo que os conversores executem fluxos de trabalho híbridos flexo-digital sem substituições completas de equipamentos.[2]Flexoworld Ltd, "Our Products," flexoworld.co.ke A adoção é mais rápida em Nairóbi, onde os proprietários de marcas exigem maquetes no mesmo dia, enquanto as plantas em Eldoret e Kisumu aguardam cabeças de impressão mais baratas e contas de energia mais baixas antes de assinar contratos de arrendamento com opção de compra.

Por Indústria do Usuário Final: Os Centros de Atendimento Impulsionam o Crescimento Incremental do Volume

Os alimentos processados retiveram a maior participação de 38,13% das vendas de 2025, sustentados por USD 5,1 bilhões em faturamento de alimentos embalados, que está a caminho de USD 7,3 bilhões até 2028. Os centros de atendimento de comércio eletrônico devem registrar a CAGR mais forte de 5,49%, impulsionados pela consolidação do armazém da Jumia Quênia e pela expansão do pagamento por dinheiro móvel, que aumenta a frequência dos pedidos. Os exportadores de produtos frescos continuam especificando caixas telescópicas com flauta semiquímica resistente à água, enquanto os produtores domésticos testam caixas plásticas reutilizáveis para reduzir os custos por viagem.

O mercado de embalagens corrugadas do Quênia para bebidas está crescendo com base nas promoções de multipacks de marcas de refrigerantes e água engarrafada que valorizam a resistência ao empilhamento da flauta B. As linhas de cuidados pessoais e cosméticos favorecem recortados de flauta E com capas laminadas litograficamente para projetar apelo premium nas prateleiras. Os montadores de eletrônicos escolhem flautas finas e inserções projetadas para combater a vibração durante o transporte terrestre entre o porto de Mombaça e os parques industriais de Nairóbi. Os pedidos farmacêuticos permanecem modestos, mas atraem conversores com certificação FSSC 22000, desbloqueando margens unitárias mais altas.

Análise Geográfica

Nairóbi e o corredor de Mombaça respondem pela maior parte da demanda do mercado de embalagens corrugadas do Quênia, devido aos seus densos clusters de plantas de bens de consumo de alta rotatividade, oficinas de conversores e centros logísticos como Athi River e Tatu Industrial Park. A Ferrovia de Bitola Padrão encurta o transporte de liner do porto para as fábricas do interior, reduzindo o tempo de espera e a absorção de umidade que pode enfraquecer os valores de resistência à compressão de bordas durante o trajeto. O espaço de armazém com certificação ambiental na grande Nairóbi superou 80% de ocupação no primeiro trimestre de 2026, um indicador de compradores multinacionais que favorecem conteúdo reciclado rastreável em embalagens secundárias. O alto consumo urbano e a penetração do varejo moderno sustentam uma demanda constante por contêineres com ranhuras regulares de parede simples e um apetite emergente por recortados prontos para prateleira.

A costeira Mombaça ancora os fluxos de importação de celulose kraft virgem e flauta semiquímica, e também abriga a fábrica de sacos da East African Packaging Industries, que abastece exportadores de cimento e chá. Os custos de desembarque para aparas de papelão ondulado importadas são elevados, de modo que os fabricantes de caixas localizados próximos ao porto ganham uma pequena vantagem de frete sobre os concorrentes do interior.[3]PaperIndex, "OCC 11 Waste Paper Dealers," paperindex.com No entanto, a instabilidade da rede elétrica nos parques industriais periféricos de Mombaça leva ao uso frequente de geradores a diesel, inflacionando os custos unitários e pressionando as margens. Os conversores compensam parte desse ônus transportando caixas acabadas em caminhões que retornam à rota do interior, maximizando assim a eficiência da carga.

Terceiro parágrafo. Centros secundários incluindo Nakuru, Eldoret, Kisumu e Thika estão crescendo com a expansão de supermercados, zonas de agroprocessamento e clusters de laticínios. A recuperação limitada de aparas de papelão ondulado de alta qualidade nesses condados limita a qualidade do liner reciclado, impulsionando importações periódicas de Uganda e Tanzânia. O fornecimento de eletricidade fora do centro de Nairóbi permanece irregular, prolongando o retorno sobre o investimento em novos produtores de corrugado e atrofiando as atualizações tecnológicas que ampliariam a variedade de produtos. Mesmo assim, as reduções tarifárias da Área de Livre Comércio Continental Africana prometem novas rotas de exportação para os conversores quenianos para Uganda, Ruanda e Burundi, desde que as tarifas de eletricidade possam ser reduzidas abaixo do nível atual de USD 0,185 kWh⁻¹ que prejudica a competitividade regional de preços.

Cenário Competitivo

O mercado exibe concentração moderada, com a East African Packaging Industries detendo aproximadamente 25% de participação após a Canadian Overseas Packaging Industries concluir uma aquisição total em 2024, posicionando o grupo para expandir capacidade na Etiópia e proteger-se contra os custos de energia quenianos. A Chandaria Industries, maior fabricante de papel tissue do Leste e Centro da África, está injetando KES 5 bilhões (USD 38,5 milhões) em uma nova fábrica de papel tissue alimentada por papel residual em Tatu City, que poderá posteriormente abrigar ativos de corrugação, apertando a disponibilidade de aparas de papelão ondulado para os independentes.[4]Tatu City, "Chandaria Industries to Build Tissue Facility," tatucity.com A Allpack Industries compete com as certificações FSSC 22000 e ISO 22000, visando contas de exportação de alimentos que exigem rastreabilidade rigorosa.

A adoção de tecnologia cria um campo de duas velocidades: as linhas DigiFlexo da Platinum Packaging lidam com trabalhos de cinco cores com desperdício de configuração abaixo de 30 m, enquanto plantas mais antigas ainda operam flexos de pilha de três cores que precisam de 300 m de papelão de partida por turno. Os conversores capazes de financiar produtores de corrugado com servo-acionamento e cortadores rotativos com régua a laser ganham contratos prontos para prateleira de proprietários de marcas multinacionais que aplicam regras de 95% de utilização de área. As empresas menores apostam em cotações rápidas, serviço localizado e baixos custos gerais para manter o abastecimento de varejistas informais com contêineres com ranhuras regulares econômicos.

No upstream, agregadores de papel residual como Kamongo e Nopaltech exercem influência crescente ao controlar os fluxos de aparas de papelão ondulado rurais e apresentar propostas de construção-propriedade-operação para microfábricas que garantiriam fibra e integrariam verticalmente a fabricação de caixas. No downstream, as redes de supermercados padronizam as dimensões de palete e as faces de prateleira, incentivando os fornecedores a convergir para formatos de caixas recortadas que otimizam a eficiência cúbica. A intensidade competitiva é, portanto, moldada por movimentos de integração vertical, acesso a fibra reciclada certificada e capacidade de financiar maquinário energeticamente eficiente que neutralize o ambiente de altas tarifas do Quênia.

Líderes da Indústria de Embalagens Corrugadas do Quênia

East African Packaging Industries Ltd.

Dodhia Packaging Ltd.

Tetra Pak East Africa Ltd

ASL Packaging Limited

Shri Krishana Overseas plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A Propak East Africa 2026 atraiu mais de 5.000 participantes e destacou as embalagens sustentáveis, com o ministério do comércio instando os exportadores a adotarem sistemas corrugados de classe mundial.

- Março de 2026: A Chandaria Industries confirmou uma fábrica de papel tissue de KES 5 bilhões (USD 38,5 milhões) em Tatu City, que reciclará mais de 100 toneladas por dia de papel residual e empregará 1.000 trabalhadores.

- Fevereiro de 2026: A ROTOCON anunciou linhas completas de etiquetas e embalagens flexíveis para conversores da África Oriental, com o sistema de embelezamento Pantec RHINO para gráficos corrugados premium.

- Janeiro de 2025: A Nestlé emitiu as Regras de Sustentabilidade de Embalagens atualizadas, que exigem 95% de utilização de área e proíbem revestimentos com substâncias per e polifluoroalquílicas em caixas secundárias corrugadas.

Escopo do Relatório do Mercado de Embalagens Corrugadas do Quênia

O relatório do Mercado de Embalagens Corrugadas do Quênia fornece uma análise abrangente do mercado, com foco em tendências, impulsionadores de crescimento, desafios e oportunidades. As embalagens corrugadas referem-se a soluções de embalagem feitas de papelão ondulado, amplamente utilizadas para transporte, armazenamento e proteção de produtos em diversas indústrias. O estudo abrange a dinâmica do mercado, o cenário competitivo e os principais desenvolvimentos, oferecendo perspectivas sobre o cenário atual do mercado e as perspectivas de crescimento futuro.

O Relatório do Mercado de Embalagens Corrugadas do Quênia é Segmentado por Material (Liner Kraft Virgem, Liner Reciclado, Meio Corrugado, Flauta Semiquímica e Outros Materiais), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E e Flauta F), Tipo de Embalagem (Contêineres com Ranhuras Regulares, Caixas Recortadas Personalizadas, Caixas Dobráveis, Displays de Ponto de Compra, Caixas de Palete e Outros Tipos de Embalagem), Tipo de Parede (Parede Simples, Parede Dupla, Parede Tripla e Face Simples), Tecnologia de Impressão (Impressão Flexográfica, Impressão por Jato de Tinta Digital, Laminação Litográfica, Impressão Serigráfica e Outras Tecnologias de Impressão), Indústria do Usuário Final (Alimentos Processados, Alimentos Frescos e Produtos Hortícolas, Bebidas, Produtos Elétricos, Cuidados Pessoais e Cosméticos, Centros de Atendimento de Comércio Eletrônico, Produtos Farmacêuticos e Outras Indústrias do Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Liner Kraft Virgem |

| Liner Reciclado |

| Meio Corrugado |

| Flauta Semiquímica |

| Outros Materiais |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Contêineres com Ranhuras Regulares |

| Caixas Recortadas Personalizadas |

| Caixas Dobráveis |

| Displays de Ponto de Compra |

| Caixas de Palete |

| Outros Tipos de Embalagem |

| Parede Simples |

| Parede Dupla |

| Parede Tripla |

| Face Simples |

| Impressão Flexográfica |

| Impressão por Jato de Tinta Digital |

| Laminação Litográfica |

| Impressão Serigráfica |

| Outras Tecnologias de Impressão |

| Alimentos Processados |

| Alimentos Frescos e Produtos Hortícolas |

| Bebidas |

| Produtos Elétricos |

| Cuidados Pessoais e Cosméticos |

| Centros de Atendimento de Comércio Eletrônico |

| Produtos Farmacêuticos |

| Outras Indústrias do Usuário Final |

| Por Tipo de Material | Liner Kraft Virgem |

| Liner Reciclado | |

| Meio Corrugado | |

| Flauta Semiquímica | |

| Outros Materiais | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flauta F | |

| Por Tipo de Embalagem | Contêineres com Ranhuras Regulares |

| Caixas Recortadas Personalizadas | |

| Caixas Dobráveis | |

| Displays de Ponto de Compra | |

| Caixas de Palete | |

| Outros Tipos de Embalagem | |

| Por Tipo de Parede | Parede Simples |

| Parede Dupla | |

| Parede Tripla | |

| Face Simples | |

| Por Tecnologia de Impressão | Impressão Flexográfica |

| Impressão por Jato de Tinta Digital | |

| Laminação Litográfica | |

| Impressão Serigráfica | |

| Outras Tecnologias de Impressão | |

| Por Indústria do Usuário Final | Alimentos Processados |

| Alimentos Frescos e Produtos Hortícolas | |

| Bebidas | |

| Produtos Elétricos | |

| Cuidados Pessoais e Cosméticos | |

| Centros de Atendimento de Comércio Eletrônico | |

| Produtos Farmacêuticos | |

| Outras Indústrias do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens corrugadas do Quênia?

O mercado é avaliado em USD 400,56 milhões em 2026 e está previsto para atingir USD 490,73 milhões até 2031, refletindo uma CAGR de 4,14%.

Qual material domina a produção de corrugados no Quênia?

O liner reciclado detém 54,32% de participação, auxiliado pela abundante recuperação local de papel residual e pelas regras de responsabilidade estendida do produtor.

Por que as prensas de jato de tinta digital estão ganhando popularidade entre os conversores quenianos?

Os vendedores de comércio eletrônico solicitam pequenas tiragens com dados variáveis e personalização de marca, e o jato de tinta elimina os custos de clichê enquanto reduz o desperdício de configuração para abaixo de 30 m.

Como as altas tarifas de eletricidade estão afetando os fabricantes de caixas?

Os custos médios de energia industrial de USD 0,185 kWh⁻¹ comprimem as margens e atrasam o investimento em novos produtores de corrugado, especialmente fora de Nairóbi.

Quais certificações os exportadores estão exigindo para embalagens corrugadas?

Os compradores insistem cada vez mais em auditorias FSSC 22000 ou BRCGS de Materiais de Embalagem para garantir a segurança do contato com alimentos e a rastreabilidade da cadeia de suprimentos.

Qual segmento corrugado está crescendo mais rapidamente?

Os centros de atendimento de comércio eletrônico estão projetados para se expandir a uma CAGR de 5,49% até 2031, à medida que os volumes de pedidos e a intensidade de embalagem aumentam.

Página atualizada pela última vez em: