Tamanho e Participação do Mercado de Upstream de Petróleo e Gás do Cazaquistão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

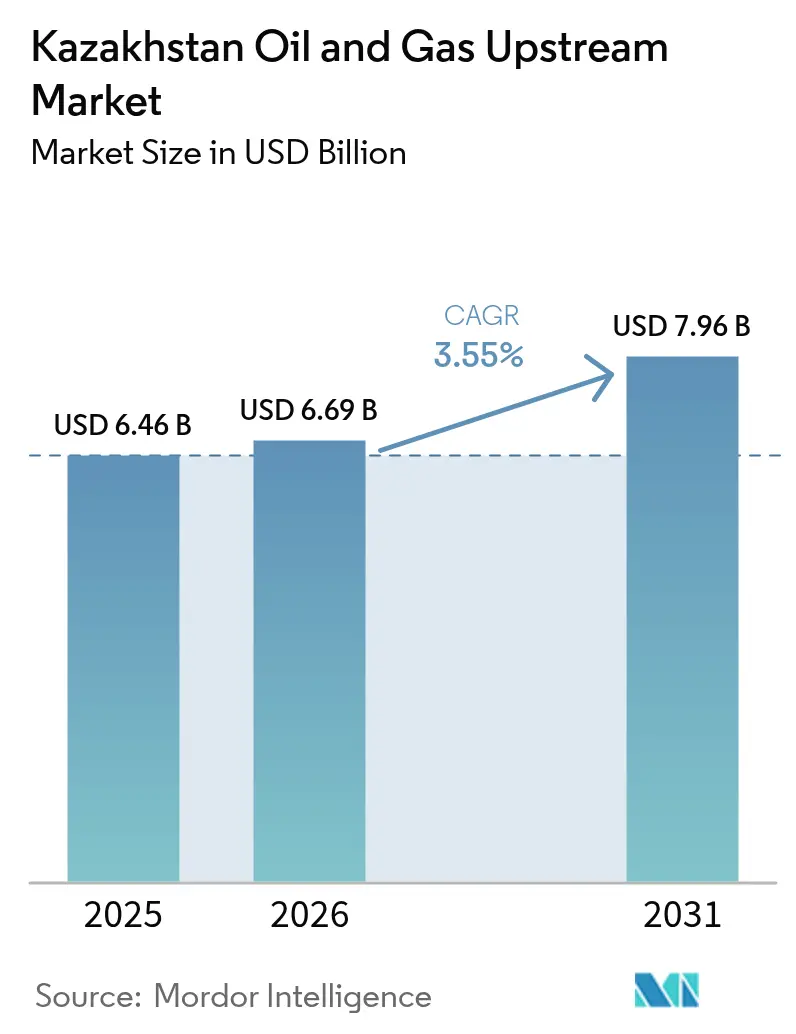

| Tamanho do mercado no ano base (2025) | 6.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Upstream de Petróleo e Gás do Cazaquistão por Mordor Intelligence

O tamanho do Mercado de Upstream de Petróleo e Gás do Cazaquistão foi avaliado em USD 6,46 bilhões em 2025 e estima-se que cresça de USD 6,69 bilhões em 2026 para atingir USD 7,96 bilhões até 2031, a uma CAGR de 3,55% durante o período de previsão (2026-2031).

Uma mudança sustentada em direção a megaprojetos offshore, a rápida adoção de métodos de recuperação melhorada e a diversificação gradual das rotas de exportação sustentam esse crescimento, apesar dos persistentes custos de manuseio de enxofre e da envelhecida infraestrutura terrestre. Os ativos offshore já respondem por 83,8% das receitas de 2024 e registram o crescimento mais rápido de 5,5%, enquanto a expansão Tengiz de USD 48 bilhões da Chevron, a Fase 2 de Kashagan e os maiores oleodutos com destino à China impulsionam o momentum de expansão. O petróleo bruto mantém sua dominância volumétrica de 70,2%; no entanto, o gás associado está se acelerando à medida que quatro plantas de processamento adicionam 8,4 bcm de capacidade entre 2026 e 2030. Os poços convencionais ainda respondem por 95% da atividade, mas as formações tight não convencionais crescem a uma taxa de 5,3% ao ano, impulsionadas por novos incentivos fiscais e análises de gêmeos digitais.

Principais Conclusões do Relatório

- Por localização de implantação, o segmento offshore comandou 83,18% da participação do mercado de upstream de petróleo e gás do Cazaquistão em 2025 e está projetado para se expandir a uma CAGR de 5,25% até 2031.

- Por tipo de recurso, o petróleo bruto liderou com uma participação de 69,58% do tamanho do mercado de upstream de petróleo e gás do Cazaquistão em 2025, enquanto o gás natural tem previsão de crescimento a uma CAGR de 4,85% até 2031.

- Por tipo de poço, as operações convencionais responderam por uma participação de 94,32% em 2025; os poços não convencionais devem registrar a maior CAGR de 5,05% no período de 2026 a 2031.

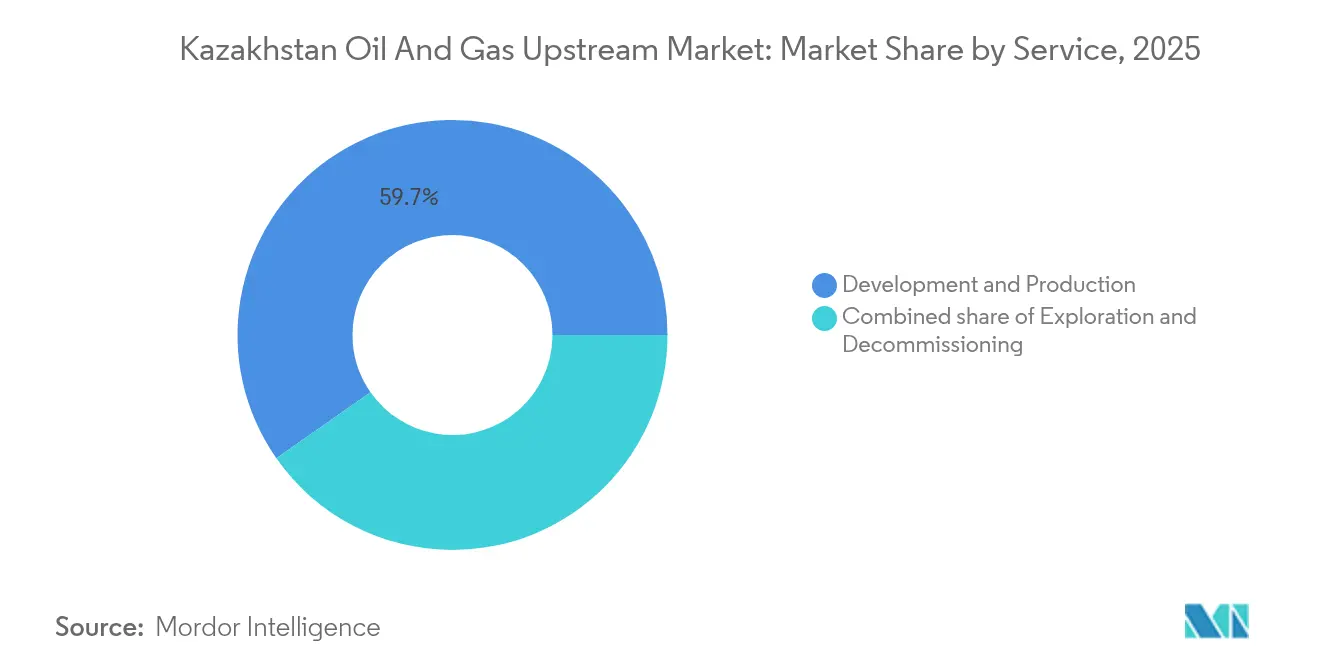

- Por serviço, os serviços de desenvolvimento e produção detinham uma participação de 59,72% em 2025, enquanto os serviços de descomissionamento registraram a maior CAGR de 5,4% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Upstream de Petróleo e Gás do Cazaquistão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação do preço do petróleo impulsionando os orçamentos de E&P | +1.2% | Atyrau, Mangystau | Curto prazo (≤ 2 anos) |

| Aceleração da Fase 2 de Kashagan | +0.9% | Mar Cáspio Offshore | Médio prazo (2 a 4 anos) |

| Incentivos fiscais para recuperação melhorada de petróleo | +0.7% | Nacional | Médio prazo (2 a 4 anos) |

| Expansões do oleoduto troncal com destino à China | +0.6% | Cazaquistão Ocidental-Xinjiang | Longo prazo (≥ 4 anos) |

| Adoção de gêmeos digitais para campos de gás ácido | +0.3% | Karachaganak, Tengiz, Kashagan | Médio prazo (2 a 4 anos) |

| Pilotos de CCS de baixo carbono desbloqueando reservatórios mais profundos | +0.2% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação do preço do petróleo impulsionando os orçamentos de E&P

Os orçamentos de exploração e produção aumentaram 18% em 2024, com o Brent permanecendo acima de USD 75 por barril. As entradas de capital aceleraram a perfuração em Uzen, resultando em 5.900 toneladas de produção extra no primeiro trimestre de 2024. A Chevron acelerou a conclusão de Tengiz com suporte de preços similar.[1]Chevron Corporation, "Atualização do Projeto de Crescimento Futuro de Tengiz," chevron.com No entanto, a conformidade com as cotas da OPEP+ limitou a produção nacional a 1,7 milhão de bpd, expondo o mercado de upstream de petróleo e gás do Cazaquistão à volatilidade de preços.

Aceleração da Fase 2 de Kashagan

A Fase 2 eleva a capacidade de Kashagan de 370.000 bpd para 450.000 bpd até 2027, por meio da instalação de novas plataformas de cabeça de poço e da adição de 3,5 bcm de processamento de gás. O aço resistente a gás ácido e o monitoramento de corrosão em tempo real reduzem o tempo de inatividade em 60% em comparação com 2022-2023. Os custos de equilíbrio diminuíram de USD 45 para USD 32 por barril após ganhos de eficiência.

Incentivos fiscais para recuperação melhorada de petróleo

O Modelo de Contrato Melhorado de 2024 reduz à metade o imposto corporativo para CO2-EOR e injeção de polímero, reduzindo o prazo de retorno de Tengiz de nove para seis anos.[2]Ministério de Energia do Cazaquistão, "Modelo de Contrato Melhorado," energy.gov.kz Os pilotos de Karachaganak elevam a recuperação para 48%, ao mesmo tempo em que fixam 2,1 milhões de t de CO₂ por ano.

Expansões do oleoduto troncal com destino à China

Espera-se que a capacidade da China atinja 20 milhões de toneladas em 2024 e suba para 25 milhões de toneladas até 2027, reduzindo a dependência da rota russa de 85% em 2024 para 75% prevista até 2030.[3]CNPC, "Expansão do Oleoduto Cazaquistão-China," cnpc.com.cn Novas bombas e classes de tubos mais espessos evitam penalidades de qualidade que antes reduziam os netbacks em USD 3 por barril.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de processamento de alto teor de enxofre | -0.8% | Kashagan, Karachaganak, Tengiz | Médio prazo (2 a 4 anos) |

| Infraestrutura terrestre envelhecida | -0.6% | Mangystau, Atyrau | Longo prazo (≥ 4 anos) |

| Dependência das rotas de exportação nos oleodutos russos | -0.4% | Nacional | Médio prazo (2 a 4 anos) |

| Oposição social relacionada ao estresse hídrico | -0.3% | Mangystau, bacia do Mar de Aral | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de processamento de alto teor de enxofre

Os níveis de sulfeto de hidrogênio de 15-19% inflacionam os custos de desenvolvimento de 25-35% acima das médias globais.[4]Eni S.p.A., "Desafios de H₂S em Kashagan," eni.com Os operadores gastam USD 400 milhões por ano substituindo tubulações corroídas em Kashagan, enquanto Tengiz armazena 600.000 t de enxofre elementar anualmente.

Infraestrutura terrestre envelhecida

Mais de 35.000 km de oleodutos, com média de 30 anos de idade, requerem USD 20 bilhões em modernizações até 2030. Derramamentos recentes em Mangystau intensificaram o escrutínio regulatório e aumentaram os custos operacionais em 15-20%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização de Implantação: A supremacia offshore impulsiona a inovação tecnológica

Os ativos offshore geraram USD 5,37 bilhões, ou 83,18% do tamanho do mercado de upstream de petróleo e gás do Cazaquistão em 2025, e estão previstos para crescer a uma CAGR de 5,25% até 2031. Kashagan, a plataforma carbonática de Tengiz e o cluster Kalamkas-Sea encabeçam esse avanço em direção a reservatórios mais profundos e de maior pressão. A transferência contínua de tecnologia das grandes operadoras internacionais traz ligas resistentes a gás ácido e monitoramento de corrosão em tempo real para os projetos do Mar Cáspio. Investimentos de USD 6 bilhões estão reservados para Kalamkas-Sea e Khazar, reforçando a confiança duradoura, apesar do gás cáustico e das águas propensas a gelo.

As operações terrestres permanecem vitais, mas contribuem com apenas USD 1,09 bilhão, ou 16,82%, do mercado de upstream de petróleo e gás do Cazaquistão em 2025. As antigas linhas de coleta da era soviética e o crescente estresse hídrico limitam o crescimento terrestre a uma CAGR de 2,65%. No entanto, programas de intervenção inteligente em Uzen e Zhetybai, aliados ao incentivo fiscal de CO₂-EOR, prolongam a vida útil dos campos e evitam declínios abruptos.

Por Tipo de Recurso: A dominância do petróleo bruto enfrenta a aceleração do gás natural

O petróleo bruto forneceu 69,58% da receita de 2025, traduzindo-se em USD 4,49 bilhões dentro do tamanho do mercado de upstream de petróleo e gás do Cazaquistão, e está previsto para uma CAGR de 3,65% até 2031. A expansão de Tengiz já está entregando 260.000 bpd em meados de 2025, enquanto a Fase 2 de Kashagan tem como alvo 450.000 bpd. Os graus premium de Mangistau e Buzachi desfrutam de uma crescente demanda das refinarias asiáticas.

O gás natural, avaliado em USD 1,97 bilhão em 2025, cresce 4,85% ao ano à medida que quatro plantas de processamento adicionam 8,4 bcm de capacidade. O incremento de 4 bcm de Karachaganak e os novos incentivos fiscais para a utilização de gás associado reduzem a queima e impulsionam o potencial de exportação para a China.

Por Tipo de Poço: As bases convencionais possibilitam o crescimento não convencional

A atividade convencional capturou 94,32% dos gastos de 2025, ainda que cresça a uma CAGR moderada de 3,35%. Os poços laterais de alcance estendido agora excedem 8.000 metros, desbloqueando o petróleo remanescente em recifes de carbonato.

Os poços não convencionais, que hoje representam uma fatia de 5,68%, tornam-se o manual de agilidade, registrando uma CAGR de 5,05% à medida que o Modelo de Contrato Melhorado reduz os impostos pela metade. As formações tight na Bacia de Chu-Sarysu exibem taxas iniciais de 150-200 bpd após fraturamento multietapas, e a geonavegação baseada em IA reduz os custos de perfuração em 20%.

Por Serviço: A liderança no desenvolvimento cede espaço ao crescimento do descomissionamento

Os serviços de desenvolvimento e produção responderam por 59,72% da receita de 2025, mas desaceleraram para uma CAGR de 3,62% após os grandes projetos atingirem um platô. A perfuração habilitada por IA, exemplificada pelo sistema ABAI da KazMunayGas, ajuda a manter margens saudáveis.

O descomissionamento, atualmente em 14,20%, deve acelerar a uma CAGR de 5,4% à medida que 2.500 poços enfrentam aposentadoria até 2030. Estimativas de custo de USD 150.000-300.000 por poço, combinadas com rigorosas regras de remediação, estimulam o provisionamento antecipado pelas grandes operadoras.

Análise Geográfica

O corredor de Atyrau e Mangystau gerou 77,23% da produção nacional em 2025, equivalente a USD 4,99 bilhões do tamanho do mercado de upstream de petróleo e gás do Cazaquistão. As expansões de Tengiz e Kashagan elevam a CAGR de produção do corredor para 3,9% até 2031. Os operadores upstream se beneficiam dos hubs próximos dos oleodutos CPC e Cazaquistão-China, embora USD 15 bilhões em renovação de oleodutos permaneçam urgentes.

Kyzylorda e Aktobe juntas responderam por 15,39% da receita de 2025 e registraram uma CAGR de 4,0%, à medida que formações mais profundas e formações tight atraem capital. A modernização do gás de Karachaganak adiciona 4 bcm de capacidade de manuseio, reduzindo os gargalos anteriores de reinjeção. A flexibilidade regulatória, incluindo isenções fiscais em áreas de fronteira, estimula a atividade sísmica e de avaliação.

As províncias orientais e setentrionais representam os 7,38% restantes, mas ganham interesse de longo prazo à medida que a cobertura sísmica melhora. As lacunas de infraestrutura estão se reduzindo com a construção planejada de terminais ferroviários-dutoviários e possíveis ligações Trans-Cáspio para as rotas de exportação ocidentais.

Cenário Competitivo

Os cinco maiores operadores — KazMunayGas, Chevron, Eni, Shell e TotalEnergies — controlam aproximadamente 65% da capacidade produtiva, conferindo ao mercado de upstream de petróleo e gás do Cazaquistão um perfil moderadamente concentrado. O empreendimento conjunto de USD 2,1 bilhões da CNOOC em torno de Tengiz e a ampla aliança do MOL Group demonstram que o interesse internacional permanece elevado, apesar das tensões geopolíticas. A tecnologia continua sendo o principal diferencial: gêmeos digitais, aços de liga de alto desempenho e CO₂-EOR proporcionam ganhos de eficiência mensuráveis. Os novos entrantes incluem empresas de serviços especializadas em IA que reduzem o tempo de inatividade na perfuração e garantem contratos em campos de gás ácido. A gestão ambiental está se tornando uma vantagem competitiva à medida que a certificação ISO 14001 acelera o licenciamento em áreas sob estresse hídrico.

Líderes da Indústria de Upstream de Petróleo e Gás do Cazaquistão

National Company JSC (KazMunayGas)

Chevron Corporation

Karachaganak Petroleum Operating B.V.

Eni S.p.A.

PJSC Gazprom

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Março de 2025: A KazMunayGaz, empresa estatal de petróleo e gás do Cazaquistão, firmou uma parceria de exploração com a CNOOC International, da China.

- Janeiro de 2025: O Projeto de Crescimento Futuro de Tengiz da Chevron produziu o primeiro petróleo, confirmando capacidade de 260.000 bpd até junho de 2025.

- Novembro de 2024: MOL Group e KazMunayGas assinaram um acordo de cooperação em projetos de EOR em Mangystau.

- Fevereiro de 2024: As autoridades cazaques assumiram o controle de um empreendimento de capital privado, abrindo caminho para a próxima fase do projeto Kashagan, avaliado em mais de USD 50 bilhões, liderado pela Eni e localizado offshore no Cazaquistão.

Escopo do Relatório do Mercado de Upstream de Petróleo e Gás do Cazaquistão

O relatório do mercado de upstream de petróleo e gás do Cazaquistão inclui:

| Terrestre |

| Marítimo |

| Petróleo Bruto |

| Gás Natural |

| Convencional |

| Não Convencional |

| Exploração |

| Desenvolvimento e Produção |

| Descomissionamento |

| Por Localização de Implantação | Terrestre |

| Marítimo | |

| Por Tipo de Recurso | Petróleo Bruto |

| Gás Natural | |

| Por Tipo de Poço | Convencional |

| Não Convencional | |

| Por Serviço | Exploração |

| Desenvolvimento e Produção | |

| Descomissionamento |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de upstream de petróleo e gás do Cazaquistão até 2031?

Estima-se em USD 7,96 bilhões, subindo de USD 6,69 bilhões em 2026.

Qual segmento registra o crescimento mais rápido até 2031 no Cazaquistão?

Os desenvolvimentos offshore se expandem a uma CAGR de 5,25%, liderados pelo programa Fase 2 de Kashagan.

Qual é a importância do gás natural no portfólio upstream do Cazaquistão?

O gás natural representa 30,42% da receita de 2025 e cresce 4,85% ao ano com base na nova capacidade de processamento.

Quais incentivos fiscais apoiam a recuperação em campos maduros no Cazaquistão?

O Modelo de Contrato Melhorado de 2024 reduz à metade o imposto corporativo para projetos que implantam CO₂-EOR, injeção de polímero e técnicas relacionadas.

Como o Cazaquistão está reduzindo a dependência das rotas de exportação russas?

A capacidade no Oleoduto Cazaquistão-China sobe para 25 milhões de t até 2027, reduzindo a dependência da rota russa de 85% para cerca de 75% até 2030.

Qual é a perspectiva para os serviços de descomissionamento?

Eles detêm uma participação de 14,20% hoje e crescem 5,4% ao ano até 2031, à medida que 2.500 poços precisam de abandono até 2030.

Página atualizada pela última vez em: