Tamanho e Participação do Mercado de Câmeras de Vigilância do Japão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

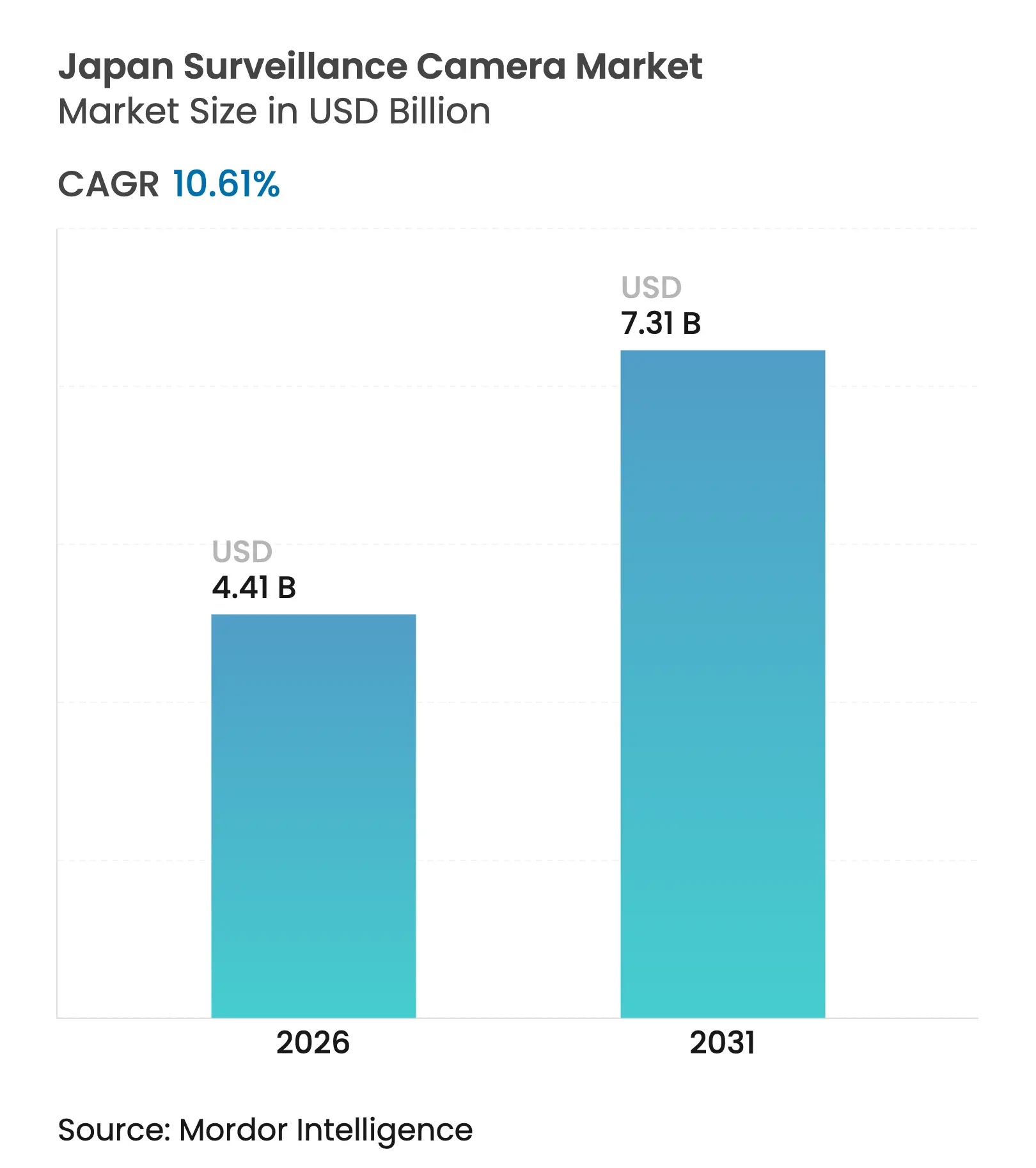

| Tamanho do Mercado (2026) | 4.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras de Vigilância do Japão por Mordor Intelligence

O tamanho do mercado de câmeras de vigilância do Japão foi avaliado em USD 3,99 bilhões em 2025 e estima-se que cresça de USD 4,41 bilhões em 2026 para atingir USD 7,31 bilhões até 2031, a um CAGR de 10,61% durante o período de previsão (2026-2031). A perspectiva sólida reflete o programa Sociedade 5.0, que trata as câmeras como infraestrutura fundamental de cidades inteligentes, e se alinha às prioridades de segurança urbana em Tóquio, Osaka e Fukuoka. A demanda também decorre de uma população envelhecida que requer monitoramento contínuo de cuidados com idosos, enquanto as empresas aceleram em direção à análise de borda habilitada por IA para consciência situacional em tempo real. Câmeras IP, sensores CMOS e imagens 4K formam a espinha dorsal tecnológica porque suportam análises avançadas e se integram perfeitamente com redes privadas 5G. Os fornecedores estão migrando de ofertas centradas em hardware para modelos de software como serviço que prometem receita recorrente e atualizações rápidas de recursos.

Principais Conclusões do Relatório

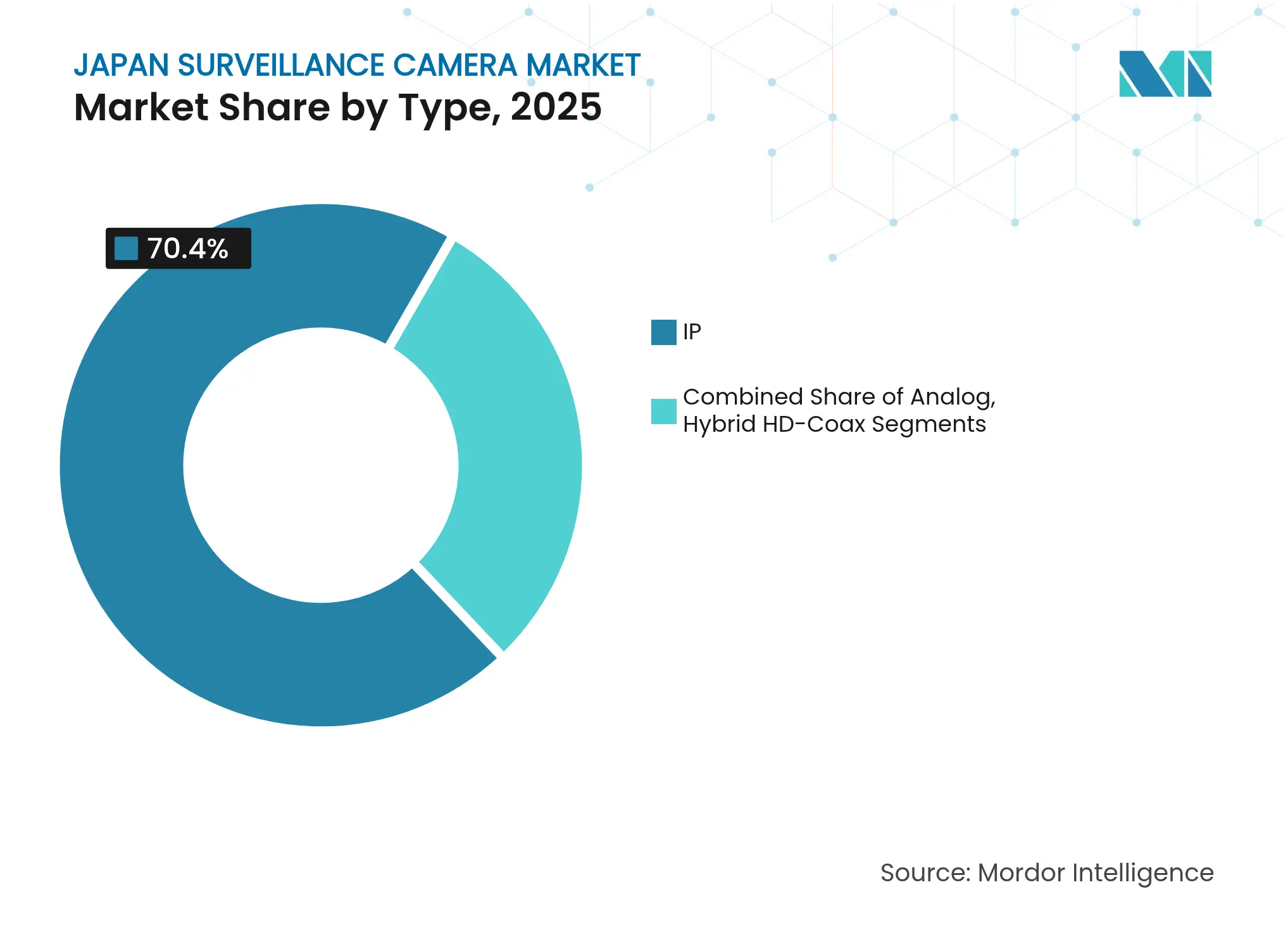

- Por tipo, as câmeras IP detinham 70,40% da participação do mercado de câmeras de vigilância do Japão em 2025 e estão se expandindo a um CAGR de 11,98% até 2031.

- Por fator de forma, os designs dome lideraram com 70,40% de participação de receita em 2025, enquanto as câmeras de 360 graus estão projetadas para registrar um CAGR de 11,23% até 2031.

- Por resolução, os sistemas 4K e acima representaram a participação de crescimento mais rápido de 13,25% do tamanho do mercado de câmeras de vigilância do Japão em 2025.

- Por tipo de sensor, o CMOS capturou 92,70% da participação do tamanho do mercado de câmeras de vigilância do Japão em 2025 e está crescendo a um CAGR de 12,65%.

- Por conectividade, as implantações sem fio estão crescendo a um CAGR de 11,92%, embora os links com fio ainda detenham 67,30% de participação de mercado.

- Por componente, o software de análise de vídeo e os serviços de IA estão liderando o campo com um CAGR de 12,22% até 2031.

- Por usuário final, governo e segurança pública dominaram com 28,60% de participação de receita em 2025, enquanto varejo e hotelaria estão previstos para entregar um CAGR de 10,56%.

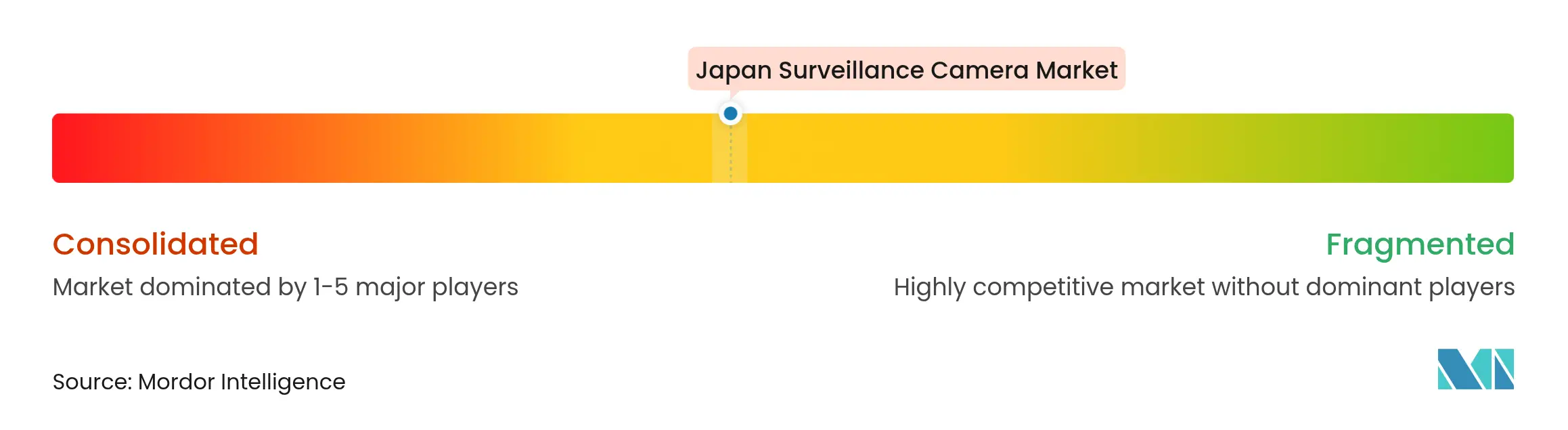

- Panasonic, Sony e i-PRO juntos controlavam uma participação de meados dos dois dígitos do mercado geral em 2024, sublinhando uma fragmentação moderada.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Câmeras de Vigilância do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de análise de borda habilitada por IA em espaços públicos | +2.8% | Nacional; adoção antecipada em Tóquio, Osaka, Fukuoka | Médio prazo (2-4 anos) |

| Projetos de segurança de cidades inteligentes e Sociedade 5.0 | +2.1% | Áreas metropolitanas de Tóquio, Osaka, Fukuoka | Longo prazo (≥ 4 anos) |

| Preocupações com perdas no varejo acelerando a implantação de análise de vídeo | +1.4% | Nacional; distritos de varejo urbano denso | Curto prazo (≤ 2 anos) |

| Demanda da população envelhecida por monitoramento de cuidados com idosos e incidentes críticos | +1.7% | Nacional; maior penetração rural | Longo prazo (≥ 4 anos) |

| Expansão de centros logísticos ao redor da Baía de Tóquio e da Baía de Osaka | +1.2% | Corredores industriais | Médio prazo (2-4 anos) |

| Subsídios governamentais para atualizações de segurança 4K/8K na Expo de Osaka 2025 | +0.9% | Kansai; repercussão nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Análise de Borda Habilitada por IA em Espaços Públicos

A NTT e a DOCOMO alcançaram um salto na precisão de inferência de 57% para 90% ao mover o processamento para a borda da rede, provando que a inteligência distribuída reduz a latência e melhora a detecção em tempo real. [1]NTT DOCOMO Inc., "NTT e DOCOMO Demonstram com Sucesso o Controle Unificado sob Demanda de Serviços de Computação por meio da Integração de Rede e Serviço," docomo.ne.jpOs líderes municipais veem o processamento de borda como um aprimoramento de privacidade porque menos vídeo sai da câmera, o que se alinha com os mandatos da APPI. Os integradores comerciais estão agrupando câmeras prontas para borda com placas micro-NPU para reduzir custos de servidor e vencer licitações públicas. Novos casos de uso — como detecção de ursos em parques rurais — ampliam o valor além da segurança e incentivam o financiamento multidepartamental. Como resultado, os integradores de sistemas estão direcionando a P&D para modelos leves e no dispositivo que operam em ambientes com largura de banda limitada.

Projetos de Segurança de Cidades Inteligentes e Sociedade 5.0

O Ministério da Terra, Infraestrutura, Transporte e Turismo coleta dados de fluxo de pedestres no distrito Otemachi–Marunouchi–Yurakucho para informar o planejamento de evacuação e o alívio de congestionamentos.[2]Ministério da Terra, Infraestrutura, Transporte e Turismo, "人流データを取得する実証実験を行います," mlit.go.jpA Osaka Metro concluiu a instalação em toda a rede de catracas com reconhecimento facial antes da Expo 2025, demonstrando trânsito sem atrito e reforçando a cobertura de vigilância. Postes inteligentes na Ilha Yumeshima integram câmeras, Wi-Fi e sensores ambientais, criando um único mastro para múltiplos serviços municipais. Parceiros tecnológicos estrangeiros co-desenvolvem algoritmos com empresas japonesas estabelecidas e planejam exportar as soluções testadas em conjunto. Essas iniciativas elevam a visibilidade do mercado de câmeras de vigilância do Japão entre investidores globais que buscam implantações de referência para plataformas de cidades inteligentes de próxima geração.

Preocupações com Perdas no Varejo Acelerando a Implantação de Análise de Vídeo

As perdas corroem as margens em lojas com restrição de mão de obra, impulsionando a adoção de câmeras de 360 graus que combinam rastreamento de objetos, análise esquelética e estimativa de olhar. Os varejistas combinam vigilância com dados de ponto de venda para sinalizar transações anômalas instantaneamente. O VORTEX nativo em nuvem, lançado pela VIVOTEK, permite que operadores de redes de lojas executem modelos de IA centralmente enquanto enviam configurações atualizadas. A política sem dinheiro da Expo de Osaka é outro catalisador; os comerciantes devem validar pagamentos digitais com segurança, o que estimula integrações de câmera com ponto de venda. Essas dinâmicas tornam o varejo o adotante do setor privado de crescimento mais rápido no mercado de câmeras de vigilância do Japão.

Demanda da População Envelhecida por Monitoramento de Cuidados com Idosos e Incidentes Críticos

A Ridgelinez, empresa derivada da Fujitsu, pilota algoritmos de análise de marcha que identificam pacientes com demência errantes e alertam os cuidadores em tempo real. Os centros de cuidados com idosos adaptam câmeras internas com software de detecção de quedas, reduzindo rondas de enfermagem e sinistros de seguros. As estratégias governamentais de demência fornecem subsídios para tecnologia que equilibra segurança com privacidade, de modo que os fornecedores incorporam filtros de anonimização que removem dados faciais. Clínicas rurais adotam câmeras de baixo consumo conectadas via redes LPWA onde a fibra é escassa, estendendo o monitoramento além dos centros urbanos. Coletivamente, essas aplicações ampliam a demanda total endereçável e diversificam a receita para além dos orçamentos de segurança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de dados pessoais e reconhecimento facial (APPI) | -1.8% | Nacional; aplicação mais rigorosa em áreas urbanas | Longo prazo (≥ 4 anos) |

| Oposição pública à vigilância em massa nas ruas de varejo urbano | -0.9% | Distritos de varejo de Tóquio e Osaka | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos de semicondutores impactando os prazos de entrega de câmeras IP | -1.2% | Nacional; todos os segmentos de tecnologia | Curto prazo (≤ 2 anos) |

| Alto custo de modernização da infraestrutura analógica legada nos municípios | -0.7% | Cidades rurais, pequenas cidades | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Dados Pessoais e Reconhecimento Facial (APPI)

O Comitê de Proteção de Informações Pessoais exige a divulgação dos objetivos de uso das câmeras e impõe multas de até JPY 100 milhões (USD 0,94 milhão) por não conformidade. Os varejistas devem publicar avisos claros e oferecer mecanismos de exclusão, complicando a implantação. Os fornecedores respondem com plugins de redação no dispositivo e desfoque facial que descartam dados biométricos antes do armazenamento. Os ciclos de aquisição se prolongam à medida que as equipes jurídicas, de conformidade e de recursos humanos revisam as avaliações de impacto. Apesar desses obstáculos, as soluções prontas para conformidade comandam prêmios de preço, amortecendo a pressão sobre as margens.

Volatilidade da Cadeia de Suprimentos de Semicondutores Impactando os Prazos de Entrega de Câmeras IP

O Japão depende de wafers CIS e chipsets SoC importados; as escassez prolongam os cronogramas de entrega além de 20 semanas para determinados módulos de 8 MP. A fábrica Rapidus de USD 638 milhões visa a produção local de 2 nm, mas não aliviará as restrições até 2027. Os OEMs substituem componentes e redesenham placas para garantir o fornecimento, incorrendo em despesas de engenharia e riscos de controle de qualidade. Os distribuidores acumulam estoque, elevando os preços dos canais e comprimindo os orçamentos dos usuários finais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do IP Acelera a Transformação Digital

As câmeras IP controlavam 70,40% da participação do mercado de câmeras de vigilância do Japão em 2025, pois as empresas favoreceram protocolos abertos e integração em nuvem. Este segmento, crescendo a 11,98%, sustenta os projetos da Sociedade 5.0 que dependem da interoperabilidade de dados. As remessas analógicas diminuem a cada trimestre porque os municípios querem sistemas preparados para o futuro que hospedem módulos de análise de borda. O HD-Coax Híbrido permanece uma opção de transição para locais que buscam atualizações incrementais sem recabeamento.

O desempenho do IP melhorará com a chegada do MIMO distribuído em bandas abaixo de 6 GHz, garantindo links de múltiplos gigabits mesmo em trens de alta velocidade. O backhaul de baixa latência permite a inferência de IA em ônibus em movimento, ampliando o escopo para vigilância móvel. À medida que os endpoints IP expõem APIs, os fornecedores de software agrupam funções avançadas — detecção de permanência, conformidade com EPI — por meio de atualizações de firmware via rede, elevando assim os custos de troca e aprofundando o bloqueio do ecossistema em todo o mercado de câmeras de vigilância do Japão.

Por Fator de Forma: A Inovação de 360 Graus Desafia os Designs Tradicionais

As unidades dome retiveram uma fatia de receita de 31,50% em 2025 devido à resistência ao vandalismo no varejo e nas estações de trânsito. No entanto, as câmeras de 360 graus estão avançando a um CAGR de 11,23% porque reduzem os pontos cegos e diminuem a contagem total de unidades. As câmeras bullet permanecem a escolha para cercas perimetrais onde a iluminação IR de longo alcance é vital, enquanto os modelos PTZ atendem a estádios que requerem controle do operador.

Os sensores olho de peixe agora se combinam com algoritmos de deformação dentro da câmera, fornecendo fluxos panorâmicos para plataformas VMS sem computação extra. Os varejistas aproveitam esse recurso para mapear as jornadas dos compradores, enquanto os operadores de logística sobrepõem zonas de contagem nos pisos dos armazéns para gerenciar congestionamentos. Esses benefícios reforçam a adoção, posicionando os modelos olho de peixe como catalisadores para vendas de maior margem no mercado de câmeras de vigilância do Japão.

Por Resolução: A Adoção de 4K Acelera Apesar da Dominância do Full HD

Os dispositivos Full HD ainda comandam 47,60% das remessas de 2025, equilibrando largura de banda e clareza nas implantações convencionais. Os incentivos governamentais antes da Expo 2025 estimulam a adoção de 4K, gerando o CAGR mais rápido de 13,25%. As unidades somente HD são relegadas a áreas de baixo risco, como estacionamentos. Os fornecedores de IA aconselham os clientes de que maior densidade de pixels eleva a precisão de detecção para objetos pequenos, fortalecendo a tese de investimento.

Os pipelines de tecnologia incluem imagers de silício flexíveis voltados para sensores panorâmicos de 8K, que a NHK espera comercializar até 2025. A queda nos preços de SSD reduz o custo de armazenamento por terabyte, neutralizando uma barreira histórica para a implantação de alta resolução. Consequentemente, a resolução premium forma um novo vetor de diferenciação para licitações de cidades inteligentes no mercado de câmeras de vigilância do Japão.

Por Tipo de Sensor: A Dominância Esmagadora do CMOS Reflete a Maturidade Tecnológica

O CMOS capturou 92,70% das remessas em 2025, impulsionado pelo desempenho superior em baixa luminosidade e pelos avanços na iluminação traseira. O segmento está se expandindo 12,65% anualmente à medida que as fábricas domésticas refinam as arquiteturas de pixel. O CCD permanece confinado à imagem científica e a projetos de arquivamento de nicho. A divisão de sensores da Sony registrou crescimento de receita de dois dígitos, destacando o transbordamento das inovações de smartphones para a vigilância.

Os roteiros do CMOS integram mecanismos de inferência de IA empilhados, comprimindo vídeo e executando modelos localmente. Essa sinergia de hardware encurta a latência e sustenta os mandatos de privacidade por design. Como resultado, os compradores governamentais especificam o CMOS como requisito padrão nos documentos de licitação, cimentando sua liderança no mercado de câmeras de vigilância do Japão.

Por Conectividade: O Crescimento Sem Fio Desafia a Infraestrutura Com Fio

Os links com fio respondem por 67,30% das implantações, valorizados pelo desempenho determinístico em locais de missão crítica. As unidades sem fio, no entanto, crescem 11,92% anualmente graças às licenças locais de 5G que permitem redes privadas em toda a fábrica. As empresas de instalação cotam custos de mão de obra 25% menores quando o cabeamento é desnecessário, acelerando os cronogramas dos projetos.

As fatias de 5G de baixa latência suportam análises em tempo real em pátios de contêineres onde as câmeras percorrem guindastes automatizados. Os fornecedores integram rádios Wi-Fi 6 e 5G em placas únicas, permitindo redundância de fallback. O Ministério de Assuntos Internos e Comunicações relata 153 licenças sub-6 GHz emitidas, prenunciando uma aceitação mais ampla. À medida que o sem fio com garantia de SLA amadurece, o ganho de participação continuará dentro do mercado de câmeras de vigilância do Japão.

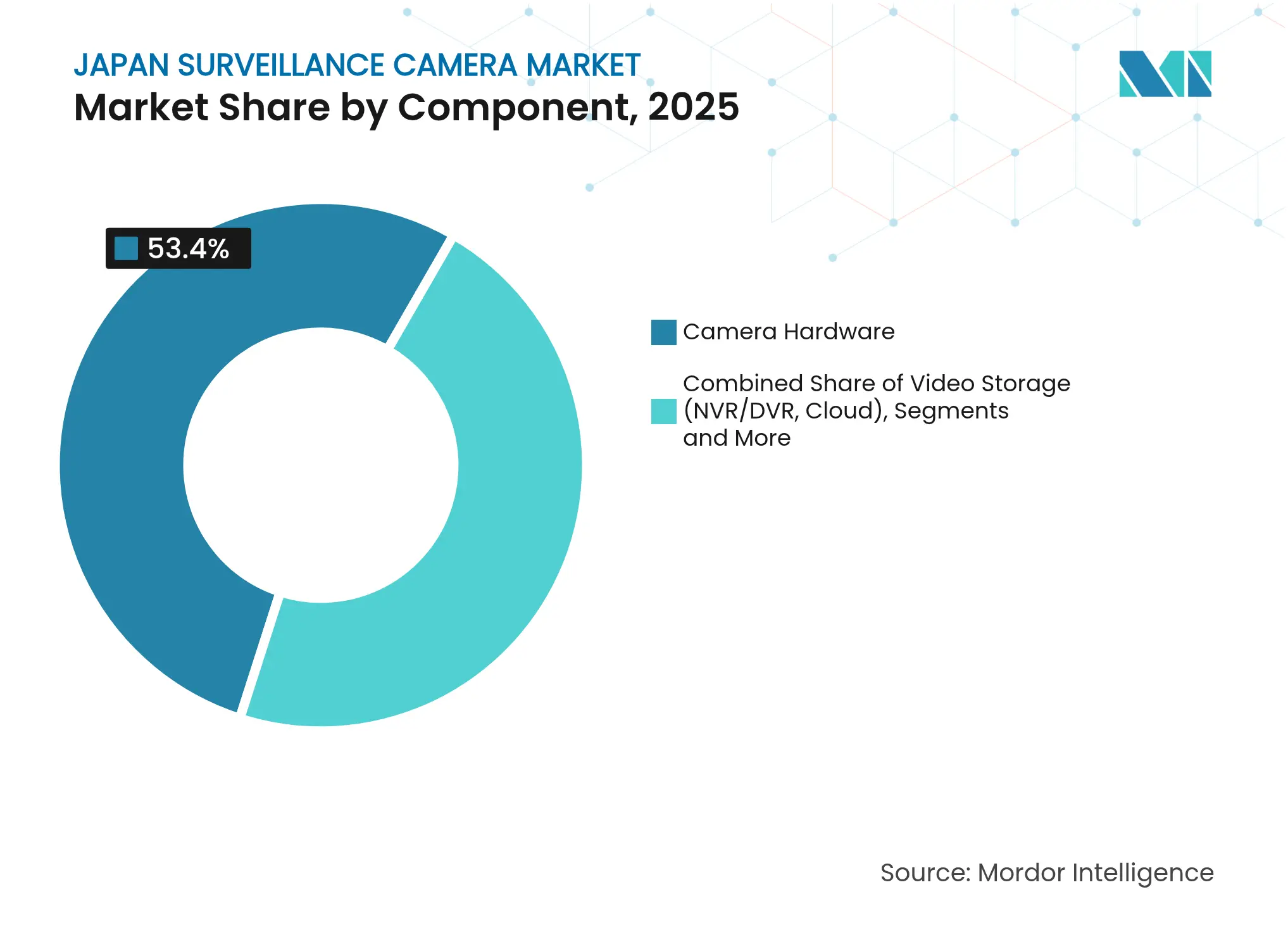

Por Componente: Software e Serviços de IA Impulsionam a Criação de Valor

O hardware ainda fornece 53,40% da receita, mas o software e os serviços de IA sobem 12,22% anualmente. Os fornecedores desagrupam as análises em assinaturas em camadas — contagem de objetos, detecção de emoções, pontuação de anomalias — criando fluxos de receita recorrente anual previsíveis. O armazenamento de vídeo migra para NVRs em nuvem onde o preço baseado em consumo alinha o custo com as políticas de retenção de imagens.

A LiLz levantou JPY 430 milhões para comercializar IA como serviço combinada com câmeras de baixo consumo para inspeções industriais. Tais movimentos ilustram a mudança de capex para opex e aprofundam ainda mais o papel do software no crescimento geral do mercado de câmeras de vigilância do Japão.

Por Setor de Usuário Final: Liderança Governamental com Aceleração do Varejo

Governo e segurança pública comandaram 28,60% de participação em 2025, sustentados por redes de resposta a desastres e prevenção de crimes. Varejo e hotelaria produzem o CAGR mais alto de 10,56% à medida que redes de múltiplas lojas adotam VMS em nuvem e checkout inteligente. O setor bancário sustenta demanda constante por armazenamento de evidências à prova de adulteração, enquanto a saúde investe em análises de segurança do paciente.

Os operadores de logística adotam o reconhecimento de placas para automatizar portões; os fabricantes aproveitam sistemas de visão para garantia de qualidade. Os campi educacionais implantam vigilância perimetral vinculada a aplicativos de alerta de emergência, equilibrando segurança e privacidade. Esse alargamento dos casos de uso verticais consolida fluxos de receita diversificados em todo o setor de câmeras de vigilância do Japão.

Análise Geográfica

Kanto garantiu 37,70% do mercado de câmeras de vigilância do Japão em 2025, refletindo a densa população de Tóquio e a concentração de ativos de alto valor. Os pilotos de cidades inteligentes, incluindo corredores de ônibus autônomos, criam terreno fértil para implantações com uso intensivo de IA. O projeto de transportador Autoflow-Road adicionará centenas de câmeras à beira da estrada para rastreamento de carga quando estiver operacional, estendendo a demanda pelo corredor Kanto–Kansai.

Kansai ocupa o segundo lugar e está acelerando à medida que os investimentos da Expo 2025 modernizam estações, estádios e locais turísticos. A iniciativa sem dinheiro da região significa que cada nó de transação requer verificação de vídeo incorporada, entrelaçando a vigilância com os back-ends de fintech. As instalações portuárias ao redor da Baía de Osaka também implantam câmeras térmicas para inspeções noturnas de carga, ampliando a demanda industrial.

Kyushu e Chugoku seguem como regiões de nível médio, adotando vigilância para segurança do turismo receptivo e monitoramento da população envelhecida. Os governos locais aproveitam as subvenções nacionais de transformação digital para substituir sistemas analógicos por câmeras de IA de borda. As prefeituras rurais concentram-se em unidades econômicas movidas a energia solar que operam em redes LTE-M, ilustrando que o crescimento não está confinado às megacidades, mas se difunde para fora, ampliando a pegada geral do mercado de câmeras de vigilância do Japão.

Cenário Competitivo

Os titulares domésticos — Panasonic, Sony e i-PRO — aproveitam a profunda expertise em óptica e os relacionamentos de longa data com o governo para reter contas-chave. Eles aceleram a mudança para SoCs prontos para IA e enfatizam a conformidade com a APPI como um diferenciador de confiança. Os entrantes chineses, como Dahua e Hikvision, buscam penetração liderada por preço e fazem parceria com distribuidores locais para cobertura de serviços. Os fornecedores europeus Axis e Bosch concentram-se em produtos com segurança cibernética reforçada e SDKs de plataforma aberta para vencer projetos premium.

As startups se agrupam em torno de análises em nuvem e algoritmos específicos para verticais. Os depósitos de patentes relacionados a sistemas de observação dispararam, refletindo P&D ativa e estratégias de propriedade intelectual defensivas. As parcerias estratégicas proliferam; JR East e MODE alinham sensores IoT com vigilância ferroviária, enquanto KDDI e NEC integram pilhas de segurança de telecomunicações. Em conjunto, o cenário muda de batalhas por participação de hardware para posicionamento de ecossistema dentro do mercado de câmeras de vigilância do Japão.

Líderes do Setor de Câmeras de Vigilância do Japão

Panasonic Corporation

Sony Corporation

i-PRO Co., Ltd.

NEC Corporation

Canon Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A VIVOTEK apresentou o VORTEX VMS em nuvem com recursos de Hub de IA para fornecer análises escaláveis e baseadas em assinatura para parceiros de canal japoneses.

- Julho de 2025: A Dahua Technology Japan apresentou o HDCVI X Plus, incorporando aprimoramento noturno WizColor e pesquisa AcuPick para estender a vida útil da infraestrutura de coax.

- Maio de 2025: A Novalux Japan adquiriu participação acionária na AIRUCA para combinar computação embarcada com mecanismos de reconhecimento de IA centrados em privacidade.

- Março de 2025: NTT, DOCOMO e NEC demonstraram MIMO distribuído de 6G que mantém throughput de múltiplos Gbps para vigilância móvel em trens e automóveis.

Escopo do Relatório do Mercado de Câmeras de Vigilância do Japão

As câmeras de vigilância, também conhecidas como câmeras de segurança, são câmeras de vídeo projetadas para monitorar áreas específicas. Normalmente, elas se conectam a um sistema de gravação ou a uma rede IP e são monitoradas, particularmente em ambientes comerciais. O estudo avalia as tendências e dinâmicas relacionadas a diferentes tipos de câmeras de vigilância em vários segmentos verticais de usuários finais no Japão. Além disso, o estudo considerou as vendas de câmeras de vigilância pelos principais fornecedores do mercado no Japão como linha de base para a estimativa do mercado.

O mercado de câmeras de vigilância do Japão é segmentado por tipo (baseado em analógico, baseado em IP) e por setor de usuário final (governo, setor bancário, saúde, transporte e logística, industrial e outros). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Analógica |

| IP |

| HD-Coax Híbrida |

| Dome |

| Bullet |

| Box |

| PTZ |

| 360 Graus / Olho de Peixe |

| HD (≤ 1080p) |

| Full HD (2 MP-4 MP) |

| 4K e Acima |

| CCD |

| CMOS |

| Com Fio |

| Sem Fio (Wi-Fi / 5G) |

| Hardware de Câmera |

| Armazenamento de Vídeo (NVR/DVR, Nuvem) |

| Software de Análise de Vídeo e Serviços de IA |

| Acessórios e Kits de Montagem |

| Governo e Segurança Pública |

| Serviços Bancários e Financeiros |

| Instalações de Saúde |

| Transporte e Logística |

| Industrial e Manufatura |

| Campi Educacionais |

| Varejo e Hotelaria |

| Escritórios Comerciais e Centros de Dados |

| Por Tipo | Analógica |

| IP | |

| HD-Coax Híbrida | |

| Por Fator de Forma | Dome |

| Bullet | |

| Box | |

| PTZ | |

| 360 Graus / Olho de Peixe | |

| Por Resolução | HD (≤ 1080p) |

| Full HD (2 MP-4 MP) | |

| 4K e Acima | |

| Por Tipo de Sensor | CCD |

| CMOS | |

| Por Conectividade | Com Fio |

| Sem Fio (Wi-Fi / 5G) | |

| Por Componente | Hardware de Câmera |

| Armazenamento de Vídeo (NVR/DVR, Nuvem) | |

| Software de Análise de Vídeo e Serviços de IA | |

| Acessórios e Kits de Montagem | |

| Por Setor de Usuário Final | Governo e Segurança Pública |

| Serviços Bancários e Financeiros | |

| Instalações de Saúde | |

| Transporte e Logística | |

| Industrial e Manufatura | |

| Campi Educacionais | |

| Varejo e Hotelaria | |

| Escritórios Comerciais e Centros de Dados |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de câmeras de vigilância do Japão?

O mercado é avaliado em USD 4,41 bilhões em 2026 e está projetado para atingir USD 7,31 bilhões até 2031.

Qual tipo de câmera está crescendo mais rapidamente no Japão?

As câmeras IP estão se expandindo a um CAGR de 11,98% devido à integração perfeita com plataformas de análise de IA.

Como a Expo 2025 influenciará a demanda por vigilância?

Os subsídios governamentais vinculados à Expo 2025 estão acelerando as atualizações de 4K e as implantações de reconhecimento facial, elevando as aquisições de curto prazo.

Por que as redes de varejo estão investindo pesadamente em análises?

As análises de vídeo sofisticadas combatem as perdas, otimizam os layouts e suportam transações sem dinheiro, impulsionando um CAGR de 10,56% no segmento.

Quais questões regulatórias os integradores devem navegar?

A APPI do Japão exige divulgação rigorosa e consentimento para reconhecimento facial, exigindo tecnologias de preservação de privacidade e auditorias de conformidade.

O sem fio está prestes a superar os links de vigilância com fio?

Os sistemas sem fio, apoiados pelo espectro local de 5G, estão crescendo 11,92% anualmente, mas as conexões com fio ainda dominam as implantações de infraestrutura crítica.

Página atualizada pela última vez em: