Tamanho e Participação do Mercado de Equipamentos MOCVD para Epitaxia de LED no Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

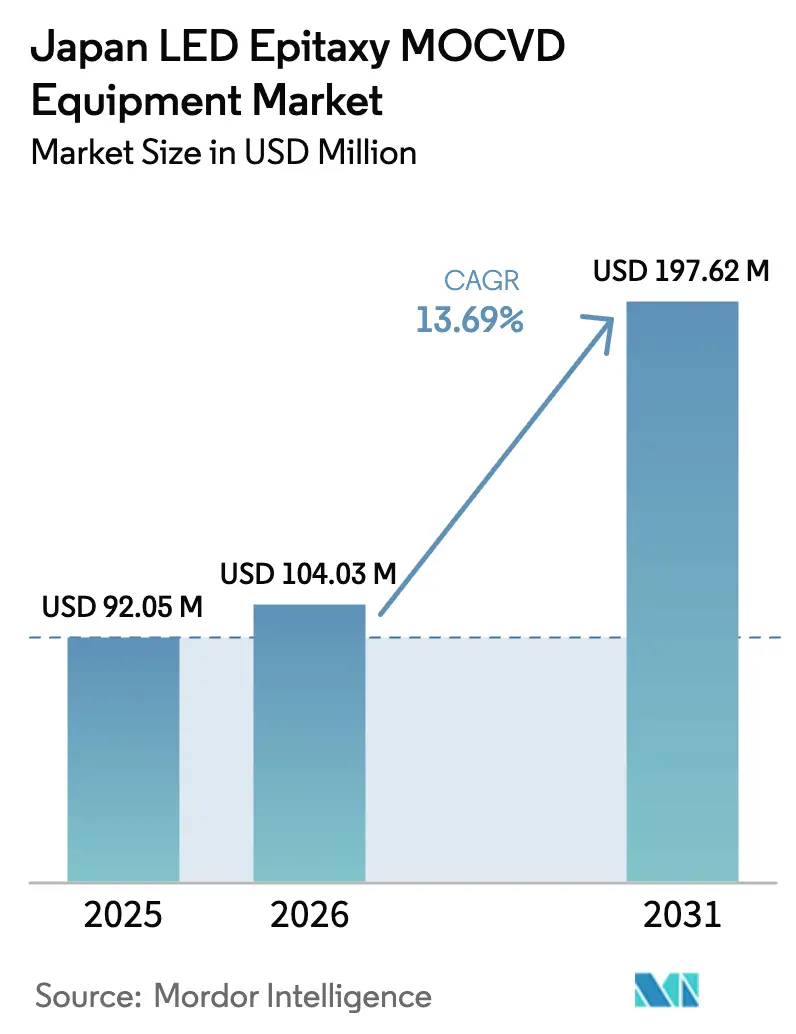

| Tamanho do mercado no ano base (2025) | 92.05 Milhões de dólares |

| Tamanho do Mercado (2026) | 104.03 Milhões de dólares |

| Tamanho do Mercado (2031) | 197.62 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.69% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos MOCVD para Epitaxia de LED no Japão por Mordor Intelligence

O tamanho do mercado de equipamentos MOCVD para epitaxia de LED no Japão está projetado em USD 92,05 milhões em 2025, USD 104,03 milhões em 2026, e deve atingir USD 197,62 milhões até 2031, crescendo a um CAGR de 13,69% de 2026 a 2031. Um aumento nos subsídios estatais, a rápida ascensão da demanda por mini e micro-LED e a migração de dispositivos de potência GaN-em-Si para wafers de 200 mm e 300 mm sustentam essa expansão. O pacote fiscal multibilionário de Tóquio para o exercício de 2026 voltado a semicondutores sinaliza pipelines de pedidos previsíveis para fabricantes de ferramentas domésticos, enquanto avanços em protótipos, como um LED UV-C com eficiência de parede de 10,2%, confirmam que os fabricantes sediados no Japão estão prontos para escalar dispositivos de próxima geração. Ao mesmo tempo, formatos de wafer maiores que reduzem o custo por die e o controle de processo in situ que encurta os tempos de configuração de ferramentas estão aprimorando os ciclos de substituição de reatores legados. A volatilidade do iene eleva os custos de ferramentas importadas, mas os mandatos corporativos de emissão líquida zero e as reformas de eficiência energética mantêm os gastos de capital direcionados para iluminação de alta eficiência e eletrônica de potência.

Principais Conclusões do Relatório

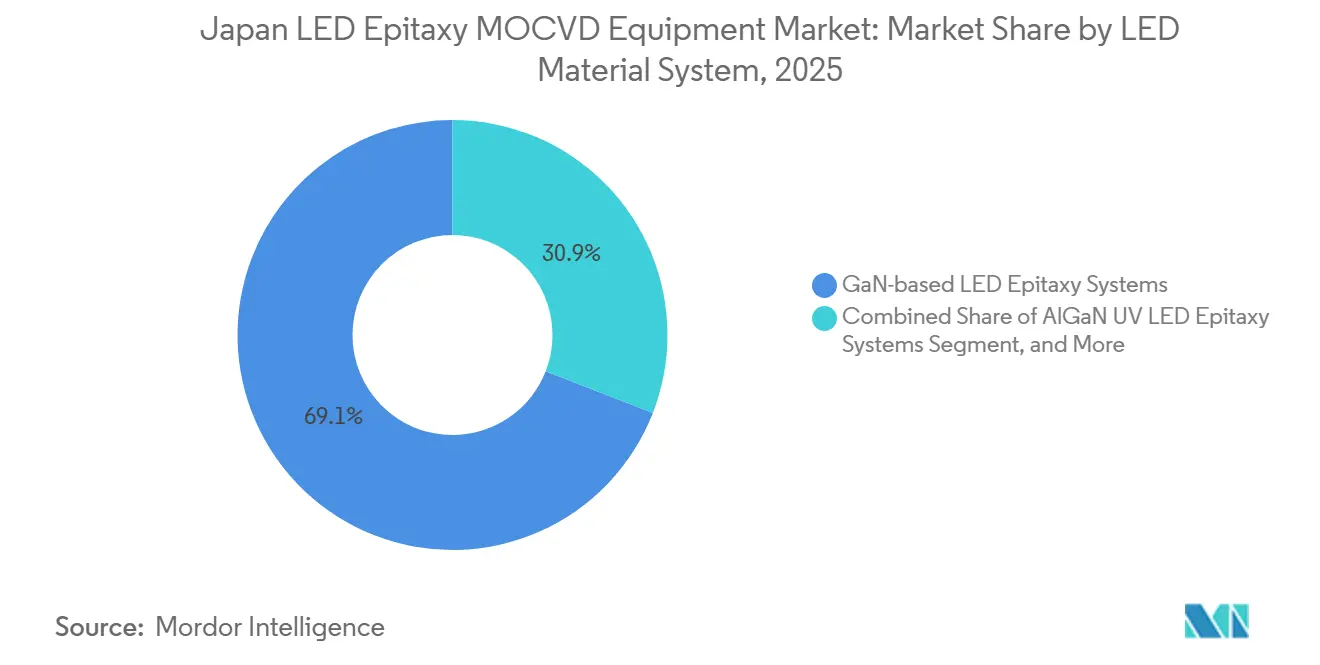

- Por sistema de material LED, o segmento de sistemas de epitaxia de LED baseados em GaN deteve 69,09% da participação do mercado de equipamentos MOCVD para epitaxia de LED no Japão em 2025; o segmento de sistemas de epitaxia de LED UV de AlGaN está previsto para avançar a um CAGR de 14,65% até 2031.

- Por capacidade de tamanho de wafer, o segmento de 150 mm liderou com 48,39% de participação em 2025, enquanto o segmento de 200 mm e acima está definido para crescer a um CAGR de 14,38% até 2031.

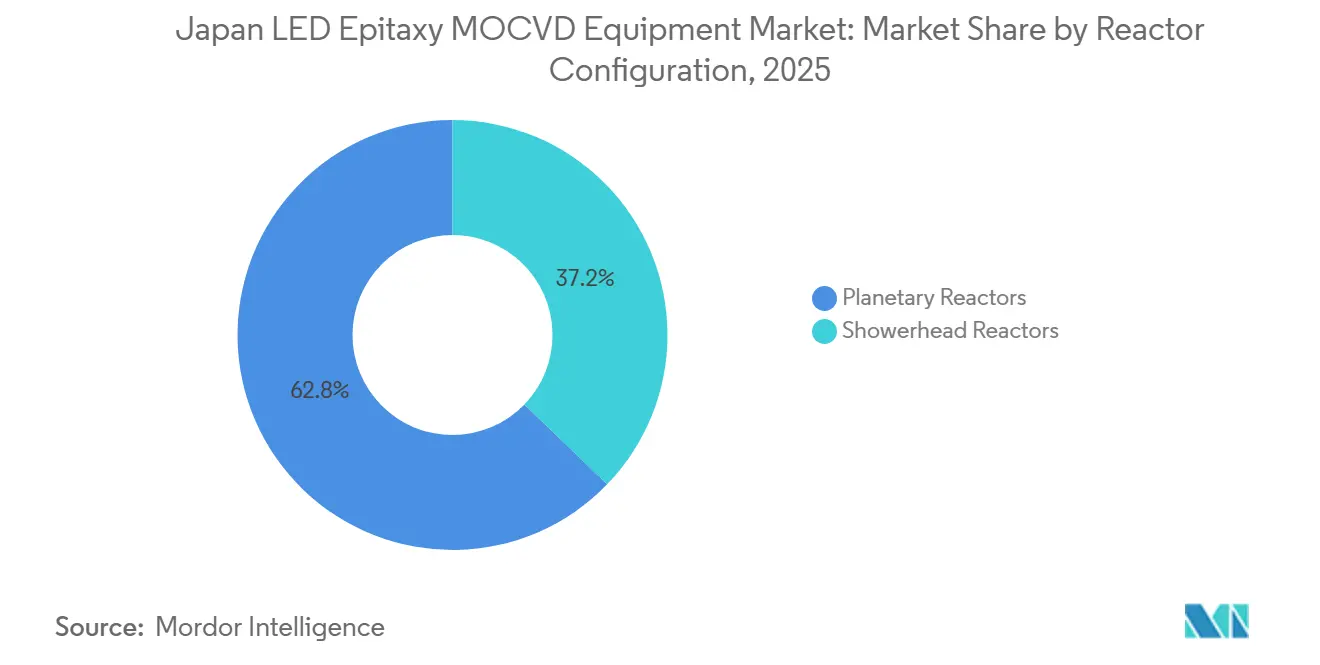

- Por configuração de reator, os reatores planetários responderam por 62,78% da participação de mercado em 2025; o segmento de reatores de chuveiro está projetado para registrar o CAGR mais rápido de 14,76% ao longo do período de previsão.

- Por usuário final, o segmento de fabricantes integrados de LED respondeu por 72,06% do mercado de equipamentos MOCVD para epitaxia de LED no Japão em 2025, enquanto o segmento de fundições de epitaxia e fornecedores comerciais de Epi está se expandindo a um CAGR de 14,16% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Equipamentos MOCVD para Epitaxia de LED no Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Demanda por Retroiluminação Mini e Micro-LED | +3.2% | Cinturões de fabricação de Kanto e Kansai | Médio prazo (2 a 4 anos) |

| Subsídios Governamentais para Ferramentas de Semicondutores Domésticos | +2.8% | Nacional, com prioridade em Kumamoto, Hokkaido, Hiroshima | Curto prazo (≤ 2 anos) |

| Expansão das Cadeias de Suprimentos de Dispositivos de Potência GaN-em-Si | +2.5% | Nacional, exportando para a Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Adoção de LED UV-C Automotivo para Esterilização no Interior do Veículo | +1.9% | Corredores automotivos em Tóquio, Aichi, Hiroshima | Médio prazo (2 a 4 anos) |

| Demanda por Wafers de GaN de 150 mm e 200 mm de IDMs de CI de Potência | +1.7% | Centros de produção orientados à exportação | Longo prazo (≥ 4 anos) |

| Metas Corporativas de Emissão Líquida Zero Acelerando Reformas de Iluminação de Alta Eficiência | +1.5% | Implantação nacional impulsionada pelas obrigações do GX-ETS | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda por Retroiluminação Mini e Micro-LED

A retroiluminação mini e micro-LED para cockpits de veículos e eletrônicos de consumo de ponta estreitou as tolerâncias de epitaxia, empurrando os fornecedores em direção ao controle de espessura em escala subnanométrica em wafers de 150 mm e 200 mm. A plataforma G10-AsP da Aixtron reporta uma redução de uma ordem de magnitude na densidade de defeitos, alinhando-se com os principais fabricantes de displays do Japão que exigem uniformidade de comprimento de onda para painéis superiores a 1.000 ppi. Parcerias locais de P&D, incluindo o programa de laser de emissão de superfície de cristal fotônico da Stanley Electric e da Universidade de Kyoto, demonstram que os fabricantes de ferramentas domésticos podem incorporar receitas de processo específicas para cada aplicação. Os ciclos de aquisição desses reatores têm em média seis meses, recompensando os fornecedores que pré-agrupam pacotes de metrologia e transferência de processo. Coletivamente, esses desenvolvimentos aumentam os rendimentos por wafer e encurtam o tempo de comercialização dos módulos de micro-LED, elevando diretamente a demanda por substituição de equipamentos.

Subsídios Governamentais para Ferramentas de Semicondutores Domésticos

O orçamento fiscal de 2026 do Japão aloca JPY 1,23 trilhão (USD 7,9 bilhões) para semicondutores e IA, quadruplicando o apoio do ano anterior e proporcionando visibilidade de pedidos previsível e plurianual para fabricantes de equipamentos. As subvenções de capital fluem primeiro para os clusters regionais que hospedam a fábrica de Kumamoto da TSMC e o projeto de Hokkaido da Rapidus, ambos com meta de 60% de aquisição doméstica em gastos com ferramentas e materiais. As parcelas de subsídio estão vinculadas a marcos técnicos, reduzindo o risco de ativos MOCVD ociosos. A política também se articula com controles de exportação mais rígidos que desviam o fornecimento japonês da demanda chinesa restrita para fábricas nacionais ou aliadas, amortecendo os fornecedores contra oscilações geopolíticas.

Expansão das Cadeias de Suprimentos de Dispositivos de Potência GaN-em-Si

Prateleiras de energia de data centers, carregadores embarcados para veículos elétricos e adaptadores de carregamento rápido estão migrando para chaves GaN-em-Si, acelerando a adoção de epitaxia de 200 mm e 300 mm. O reator Propel300 da Veeco, encomendado por um importante IDM de potência, demonstra densidades de defeitos compatíveis com dispositivos de 650 V, escalando a produção de die em 2,3× por wafer. O memorando da onsemi com a Innoscience para amostrar dispositivos GaN de 200 mm em 2026 mostra como os modelos fabless e fab-light dependem de fundições especializadas, ampliando o mercado endereçável de ferramentas domésticas. A validação acadêmica no imec de ruptura de 800 V em substratos QST de 300 mm sustenta a confiança em uma maior migração em escala de wafer. Esses elementos convergem para elevar os pedidos de múltiplos reatores tanto de IDMs quanto de fundições comerciais.

Adoção de LED UV-C Automotivo para Esterilização no Interior do Veículo

LEDs de UV profundo emitindo abaixo de 280 nm requerem camadas de AlGaN com alto teor de alumínio, o que impõe rigorosa homogeneidade de fluxo de gás e temperatura. O reator horizontal de alto fluxo da Taiyo Nippon Sanso garante 0,2% de uniformidade de AlGaN em lotes de 8 polegadas, atendendo às metas de confiabilidade dos fabricantes de automóveis.[1]Taiyo Nippon Sanso, "MOCVD Horizontal de Alto Fluxo Avançado para Nitreto," tnsc-innovation.com A ams OSRAM atingiu um protótipo com eficiência de parede de 10,2%, reduzindo os custos de gerenciamento térmico para esterilizadores veiculares. Os fabricantes de automóveis japoneses, alinhando-se com os mandatos europeus de saúde e segurança, iniciaram projetos de design-in que criam demanda plurianual para linhas MOCVD otimizadas para UV. A crescente adoção em unidades de purificação de água e dispositivos médicos oferece volume adicional que suaviza as taxas de utilização desses reatores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rendimento Limitado de Ferramentas MOCVD em Comparação com Alternativas de Epitaxia de SiC | -1.8% | Fábricas de dispositivos de potência comparando GaN com SiC | Médio prazo (2 a 4 anos) |

| Alta Intensidade de Capital em Meio à Depreciação do Iene | -2.1% | Pequenos e médios fabricantes de LED em todo o país | Curto prazo (≤ 2 anos) |

| Concentração da Cadeia de Suprimentos na China para Componentes-Chave | -1.3% | Integradores domésticos que adquirem hardware de quartzo e válvulas | Médio prazo (2 a 4 anos) |

| Ciclos Lentos de Qualificação em Montadoras Automotivas Japonesas | -1.6% | Ecossistemas de primeiro nível da Toyota, Honda, Nissan | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rendimento Limitado de Ferramentas MOCVD em Comparação com Alternativas de Epitaxia de SiC

As ferramentas de CVD de SiC depositam camadas mais espessas em taxas mais altas, permitindo que as fábricas de potência processem mais wafers por turno do que as linhas MOCVD de GaN. A Aixtron enviou sua 100ª ferramenta G10-SiC em 2025, sublinhando como os equipamentos de SiC podem superar o GaN em segmentos de alta tensão. Estudos de modelagem revelam a nucleação de subprodutos em fase gasosa como um gargalo fundamental no MOVPE de GaN, complicando o projeto do reator. Consequentemente, vários IDMs japoneses selecionam o GaN apenas para dispositivos abaixo de 650 V, moderando a demanda total por reatores.

Alta Intensidade de Capital em Meio à Depreciação do Iene

A fraqueza do iene eleva os preços de ferramentas denominadas em euros e dólares em percentuais de dois dígitos. Reatores europeus com preço de EUR 3 milhões se traduzem em maiores desembolsos em moeda local, pressionando os fabricantes de LED que já enfrentam picos de preço do gálio como commodity. Alguns produtores adiam novos reatores em favor de reformas de economia de energia que reduzem as despesas operacionais. O esquema GX-ETS do Japão introduz novos custos de conformidade de carbono, acrescentando mais um obstáculo orçamentário.[2]Borderless Business Law Office, "Mudanças no Sistema de Energia de 2026 que Afetam as Empresas," borderless.law

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema de Material LED: GaN Mantém Liderança, UV Catalisa o Crescimento

O segmento de sistemas de epitaxia de LED baseados em GaN dominou o mercado de equipamentos MOCVD para epitaxia de LED no Japão, respondendo por 69,09% em 2025, refletindo seu papel consolidado em iluminação branca, faróis automotivos e retroiluminação de displays. A maturidade robusta do processo, a ampla disponibilidade de precursores e as receitas padronizadas de reatores planetários mantêm o GaN com eficiência de capital, garantindo ciclos de atualização estáveis. Os sistemas de epitaxia de LED UV de AlGaN, embora de nicho em 2025, estão registrando um CAGR de 14,65% à medida que regulamentações de saúde e segurança e projetos de desinfecção de água impulsionam os volumes. Os compradores de equipamentos valorizam os reatores de chuveiro que reduzem a deposição parasitária de alumínio, um atributo essencial para emissores abaixo de 280 nm. Concomitantemente, a pesquisa em InGaN volumétrico com relaxamento de tensão visa substituir o AlInGaP em pixels vermelhos, o que consolidaria ainda mais os gastos em torno das químicas da família GaN.

A participação do mercado de equipamentos MOCVD para epitaxia de LED no Japão para GaN também é protegida por movimentos de integração doméstica, como o plano da ROHM de internalizar as receitas GaN da TSMC. No entanto, os fornecedores de UV enfrentam custos mais elevados de precursores e controle de contaminação mais rigoroso, elevando as barreiras para novos entrantes. A longo prazo, linhas híbridas multiplataforma que combinam MOCVD para camadas ativas com HVPE para buffers espessos poderiam reduzir o custo por wafer, mas os resultados piloto atuais permanecem limitados a experimentos de 4 polegadas.

Por Capacidade de Tamanho de Wafer: Migração em Direção a Plataformas de 200 mm e 300 mm

As ferramentas configuradas para wafers de 150 mm detinham 48,39% da participação do mercado de equipamentos MOCVD para epitaxia de LED no Japão em 2025, porque as linhas legadas de GaN-em-safira e GaN-em-Si permanecem lucrativas em volumes médios. No entanto, os sistemas de 200 mm e maiores estão registrando um CAGR de 14,38% à medida que os IDMs buscam menor custo por die e as fundições monetizam economias de escala. A qualificação do Propel300 para GaN de 650 V de grau automotivo valida os níveis de defeituosidade aceitáveis para módulos de potência, sinalizando que a adoção em massa de epitaxia de 300 mm é plausível nesta década. Programas piloto em consórcios acadêmicos como o imec reduzem ainda mais o risco dessa transição ao publicar dados de ruptura acima de 800 V em substratos QST de 300 mm.

A mudança de escala não é isenta de fricções. Substratos de GaN autossustentados acima de 6 polegadas permanecem escassos, obrigando muitos fabricantes de LED a permanecer em GaN-em-safira de 150 mm. A migração de processo também envolve janelas de estabilização de seis meses, durante as quais a queda de rendimento pode compensar os ganhos de custo por wafer. Mesmo assim, os fornecedores de ferramentas japoneses estão cada vez mais agrupando manuseio automatizado de wafers e controle de execução a execução orientado por IA que encurtam essa curva de aprendizado.

Por Configuração de Reator: Dominância Planetária Enfrenta Desafio Orientado pela Uniformidade

Os reatores planetários capturaram 62,78% da participação de mercado em 2025 graças ao rendimento de múltiplos wafers, ao fluxo laminar horizontal e à uniformidade comprovada para GaN azul e branco convencional. Os reatores de chuveiro de acoplamento próximo, no entanto, estão projetados para registrar um CAGR de 14,76% até 2031, à medida que as aplicações de micro-LED e UV exigem maior uniformidade de índio e alumínio em wafers maiores. A modelagem computacional destaca o fluxo de gás, o espaço do chuveiro e a temperatura de entrada como variáveis críticas para a otimização do rendimento do chuveiro.[3]Zhi Zhang, Haisheng Fang, Han Yan, Zhimin Jiang, Jiang Zheng e Zhiyin Gan, "Fatores de Influência da Uniformidade de Crescimento de GaN por Análise de Teste Ortogonal," Applied Thermal Engineering, sciencedirect.com

Os titulares planetários não estão parados. Testes de injetores de gás de fluxo triplo alcançaram 0,16% de uniformidade de taxa de crescimento de AlGaAs em lotes de 6 polegadas, sugerindo que as ferramentas planetárias ainda podem atender às especificações de próxima geração com atualizações direcionadas. Os compradores, portanto, avaliam os ganhos de uniformidade em relação às compensações de rendimento, optando frequentemente por frotas mistas em que as ferramentas de chuveiro lidam com execuções premium de micro-LED e UV, enquanto os reatores planetários processam lotes de LED azul de alto volume.

Por Usuário Final: Participação de Fundições Aumenta em Meio à Disciplina de Capital

Os fabricantes integrados detinham 72,06% da participação do mercado de equipamentos MOCVD para epitaxia de LED no Japão em 2025, um legado da integração vertical em que as empresas protegem a propriedade intelectual de processo. No entanto, as epi-fundições estão crescendo a um CAGR de 14,16% à medida que designers de dispositivos de potência fab-light e casas de LED especializadas terceirizam a produção de wafers. Parcerias como a da onsemi com a Innoscience demonstram essa mudança, permitindo que os fabricantes de dispositivos escalem sem USD 30 milhões em desembolsos iniciais de reatores. Acordos de licenciamento, incluindo a adoção da IP de GaN da Renesas pela Polar Semiconductor, confirmam ainda mais uma mudança em direção à fabricação distribuída.

As montadoras de iluminação automotiva exigem duplo fornecimento, o que obriga muitos players integrados a manter capacidade cativa para comprimentos de onda estratégicos ou peças críticas de segurança. Essa abordagem leva a um modelo de aquisição híbrido que combina linhas de produção internas com fundições externas. Como resultado, ajuda a estabilizar a demanda tanto por novas compras de ferramentas quanto por slots de epitaxia contratada.

Análise Geográfica

A estratégia de cluster orientada pela geografia do Japão concentra capacidades avançadas de epitaxia em três corredores. Kyushu abriga o hub lógico de Kumamoto, onde a expansão de 3 nm da TSMC estimula o fornecimento local de produtos químicos, wafers e ferramentas. O cluster de Chitose em Hokkaido, ancorado pela Rapidus, está destinado a P&D de 2 nm e linhas piloto de compostos, distribuindo a demanda para longe das regiões de risco sísmico no centro de Honshu. O corredor de Kansai permanece fundamental para iluminação automotiva, diodos laser e LEDs UV, graças à proximidade com os fornecedores de primeiro nível da Toyota e Honda.

A política governamental cimenta esses nós por meio de concessões de terrenos, compensações fiscais e atualizações da rede elétrica, elevando as perspectivas do mercado de equipamentos MOCVD para epitaxia de LED no Japão. O design dos subsídios estipula percentuais mínimos de aquisição doméstica, canalizando pedidos para fabricantes japoneses de reatores e fornecedores de gás. A vinculação entre academia e indústria acrescenta outro polo geográfico: universidades nacionais em Sendai, Nagoya e Fukuoka operam salas limpas de acesso aberto que avaliam reatores protótipos, acelerando a qualificação de fornecedores locais.

Fatores geopolíticos também moldam a demanda espacial. O alinhamento dos controles de exportação com os Estados Unidos desvia volumes potenciais de ferramentas destinadas à China de volta para fábricas domésticas ou destinos de parceiros confiáveis, como o Sudeste Asiático. Enquanto isso, medidas de segurança de matérias-primas, como o aumento de 20% da capacidade de substratos de InP da JX Nippon Mining em Ibaraki, localizam o fornecimento de precursores críticos. Coletivamente, essas dinâmicas ampliam as carteiras de pedidos regionais tanto para ferramentas de retrofit de 150 mm quanto para linhas greenfield de 200 mm.

Cenário Competitivo

Os titulares europeus Aixtron e Veeco permanecem os fornecedores de referência nos contratos do mercado de equipamentos MOCVD para epitaxia de LED no Japão, mas o concorrente doméstico Taiyo Nippon Sanso está fechando a lacuna ao empacotar reatores com painéis de gás proprietários e abatimento no local. O backlog da série G da Aixtron superou EUR 280 milhões no final de 2025, impulsionado pela demanda por flexibilidade multimaterial em GaN, AsP e SiC. A Veeco garantiu vitórias do Propel300 em um IDM de potência japonês, sinalizando vantagem de pioneiro na transição para 300 mm.

A Taiyo Nippon Sanso se diferencia pela uniformidade de AlGaN, registrando 0,2% de variação de composição em wafers de 8 polegadas durante execuções piloto de UV. A nova rede de distribuidores europeus da empresa aponta para uma expansão além de seu histórico domínio no fornecimento de gás para exportações de ferramentas completas. O codesenvolvimento estratégico entre fornecedores de equipamentos e fabricantes de dispositivos eleva ainda mais os custos de troca; por exemplo, a P&D de PCSEL da Stanley Electric com a Universidade de Kyoto implicitamente bloqueia químicas específicas de reatores.

As montadoras chinesas emergentes, especialmente em ferramentas de SiC e GaN, permanecem uma variável imprevisível de longo prazo. Embora as restrições de exportação moderem sua presença imediata no Japão, seu rápido escalonamento doméstico poderia corroer os prêmios de preço desfrutados pelos titulares. Para defender as margens, os fornecedores estabelecidos estão incorporando controle de execução a execução orientado por IA e recursos de manutenção preditiva que reduzem o custo total de propriedade ao longo da vida útil, reforçando a diferenciação de valor além da capacidade básica de deposição.

Líderes do Setor de Equipamentos MOCVD para Epitaxia de LED no Japão

Aixtron SE

Veeco Instruments Inc.

Advanced Micro-Fabrication Equipment Inc. China

Taiyo Nippon Sanso Corporation

Tokyo Electron Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Veeco Instruments reservou múltiplos sistemas MOCVD Lumina e de feixe de íons Spector de um importante fabricante de lasers para comunicações ópticas, consolidando o Lumina como o principal equipamento de produção do cliente.

- Fevereiro de 2026: A ROHM iniciou a transferência do processo GaN da TSMC para sua fábrica de Hamamatsu, com meta de prontidão para produção de GaN de ponta a ponta até 2027.

- Janeiro de 2026: A Kanematsu GmbH começou a distribuir ferramentas MOCVD da Taiyo Nippon Sanso na Europa, enviando sistemas para a Universidade de Lund e o Instituto Polonês de Física de Alta Pressão.

- Dezembro de 2025: A onsemi e a Innoscience assinaram um memorando para coexpandir a produção de dispositivos de potência GaN de 200 mm, com previsão de primeiras amostras no primeiro semestre de 2026.

Escopo do Relatório do Mercado de Equipamentos MOCVD para Epitaxia de LED no Japão

O Mercado de Equipamentos MOCVD para Epitaxia de LED refere-se ao segmento da indústria de equipamentos para semicondutores focado na fabricação de sistemas de Deposição Química de Vapor Organometálico (MOCVD) utilizados para o crescimento epitaxial de materiais de LED. Esses sistemas são críticos para a produção de wafers de LED de alta qualidade, que servem como base para dispositivos LED utilizados em diversas aplicações, como iluminação, displays e tecnologias automotivas.

O Relatório do Mercado de Equipamentos MOCVD para Epitaxia de LED no Japão é Segmentado por Sistema de Material LED (Sistemas de Epitaxia de LED Baseados em GaN, Sistemas de Epitaxia de LED UV de AlGaN e Sistemas de Epitaxia de LED de AlInGaP), Capacidade de Tamanho de Wafer (Até 100 mm, 150 mm e 200 mm e Acima), Configuração de Reator (Reatores Planetários e Reatores de Chuveiro) e Usuário Final (Fabricantes Integrados de LED e Fundições de Epitaxia e Fornecedores Comerciais de Epi). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas de Epitaxia de LED Baseados em GaN |

| Sistemas de Epitaxia de LED UV de AlGaN |

| Sistemas de Epitaxia de LED de AlInGaP |

| Até 100 mm |

| 150 mm |

| 200 mm e Acima |

| Reatores Planetários |

| Reatores de Chuveiro |

| Fabricantes Integrados de LED (IDMs) |

| Fundições de Epitaxia e Fornecedores Comerciais de Epi |

| Por Sistema de Material LED | Sistemas de Epitaxia de LED Baseados em GaN |

| Sistemas de Epitaxia de LED UV de AlGaN | |

| Sistemas de Epitaxia de LED de AlInGaP | |

| Por Capacidade de Tamanho de Wafer | Até 100 mm |

| 150 mm | |

| 200 mm e Acima | |

| Por Configuração de Reator | Reatores Planetários |

| Reatores de Chuveiro | |

| Por Usuário Final | Fabricantes Integrados de LED (IDMs) |

| Fundições de Epitaxia e Fornecedores Comerciais de Epi |

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de equipamentos MOCVD para epitaxia de LED no Japão está crescendo?

Está previsto para registrar um CAGR de 13,69% de 2026 a 2031, subindo de USD 104,03 milhões em 2026 para USD 197,62 milhões ao final do período.

Qual sistema de material LED lidera a demanda atual por ferramentas?

Os reatores baseados em GaN dominam, detendo 69,09% de participação em 2025 graças a pedidos de iluminação de estado sólido, faróis automotivos e retroiluminação de displays.

Por que os wafers de 200 mm e 300 mm são importantes para os fornecedores japoneses?

Wafers maiores reduzem o custo por die e, com ferramentas como o Propel300, entregam até 2,3× mais chips por execução, aumentando a capacidade sem aumentos proporcionais de espaço físico.

Quais fatores de política apoiam os fabricantes de ferramentas domésticos?

O orçamento fiscal de 2026 do Japão aloca USD 7,9 bilhões para semicondutores, com subvenções vinculadas a percentuais de aquisição local que favorecem os fornecedores domésticos de MOCVD.

Como os reatores de chuveiro diferem dos projetos planetários?

As ferramentas de chuveiro injetam precursores verticalmente e muito próximos ao wafer, reduzindo as reações em fase gasosa e melhorando a uniformidade para camadas de alto teor de índio ou alumínio, embora processem menos wafers por lote do que os sistemas planetários.

Qual restrição pesa mais atualmente sobre o crescimento do mercado?

A depreciação do iene eleva o custo local de reatores com preço em euros e dólares, especialmente para pequenos e médios fabricantes de LED, reduzindo os orçamentos de capital de curto prazo.

Página atualizada pela última vez em: