Tamanho e Participação do Mercado de Serviços de Manufatura Eletrônica do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

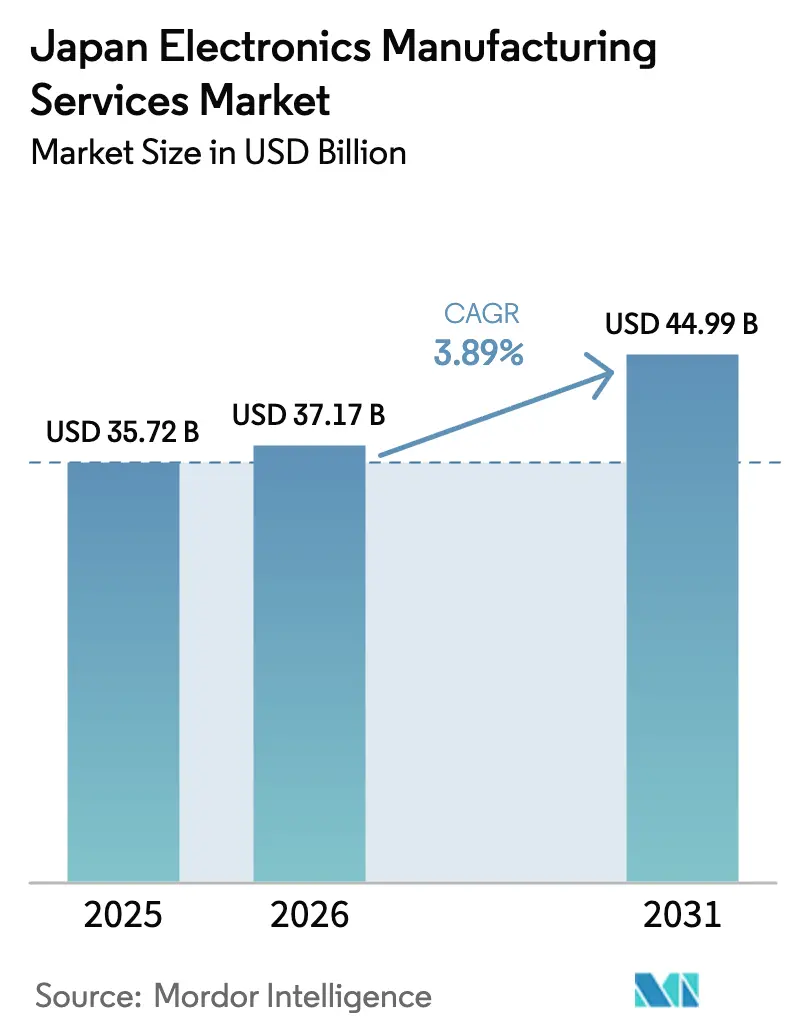

| Tamanho do mercado no ano base (2025) | 35.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 37.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 44.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.89% CAGR |

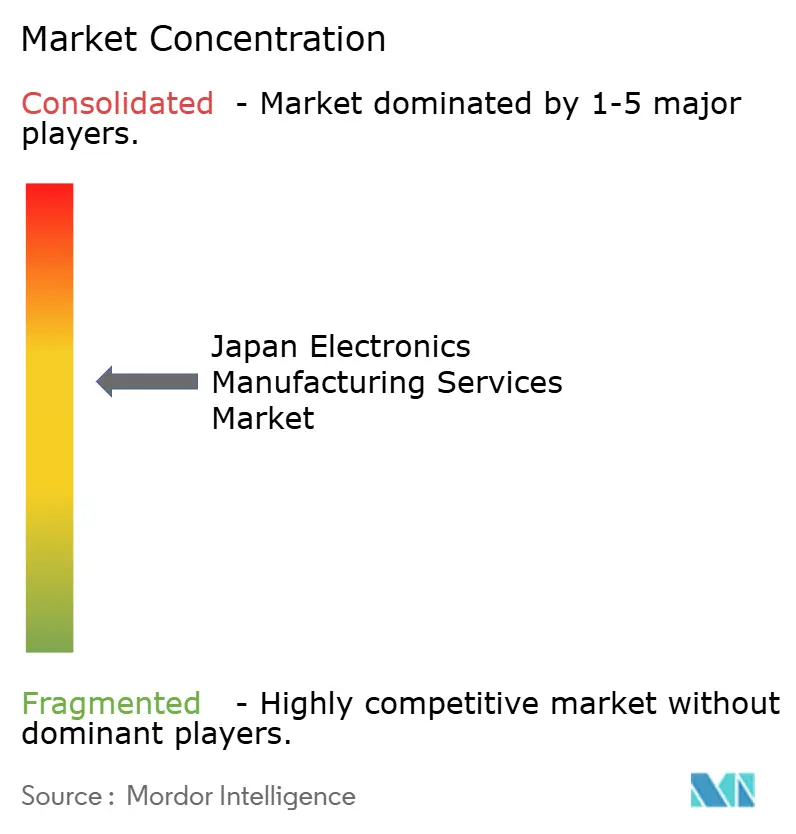

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Manufatura Eletrônica do Japão por Mordor Intelligence

O Mercado de Serviços de Manufatura Eletrônica do Japão foi avaliado em USD 35,72 bilhões em 2025 e espera-se que cresça de USD 37,17 bilhões em 2026 para atingir USD 44,99 bilhões até 2031, a um CAGR de 3,89% durante o período de previsão (2026-2031). A demanda está se deslocando de dispositivos de consumo em massa para a eletrificação automotiva, equipamentos médicos de alta densidade e hardware industrial de IoT, redefinindo as prioridades de produção. Incentivos governamentais no valor de JPY 2 trilhões (USD 12,8 bilhões) estão direcionando linhas críticas de semicondutores e embalagem avançada de volta ao território nacional, mesmo com tarifas de eletricidade 20 a 30% mais altas comprimindo as margens. Fornecedores automotivos de Nível 1 estão investindo capital em módulos de potência de carboneto de silício que exigem capacidades de montagem completa (box build), enquanto fabricantes de equipamentos originais (OEMs) médicos que enfrentam rigorosas auditorias ISO 13485 estão recorrendo a parceiros certificados para acelerar aprovações. Em conjunto, essas mudanças sustentam uma realocação gradual de montagens complexas para instalações domésticas de serviços de manufatura eletrônica e reforçam a perspectiva de crescimento de médio prazo para o mercado de serviços de manufatura eletrônica do Japão.

Principais Conclusões do Relatório

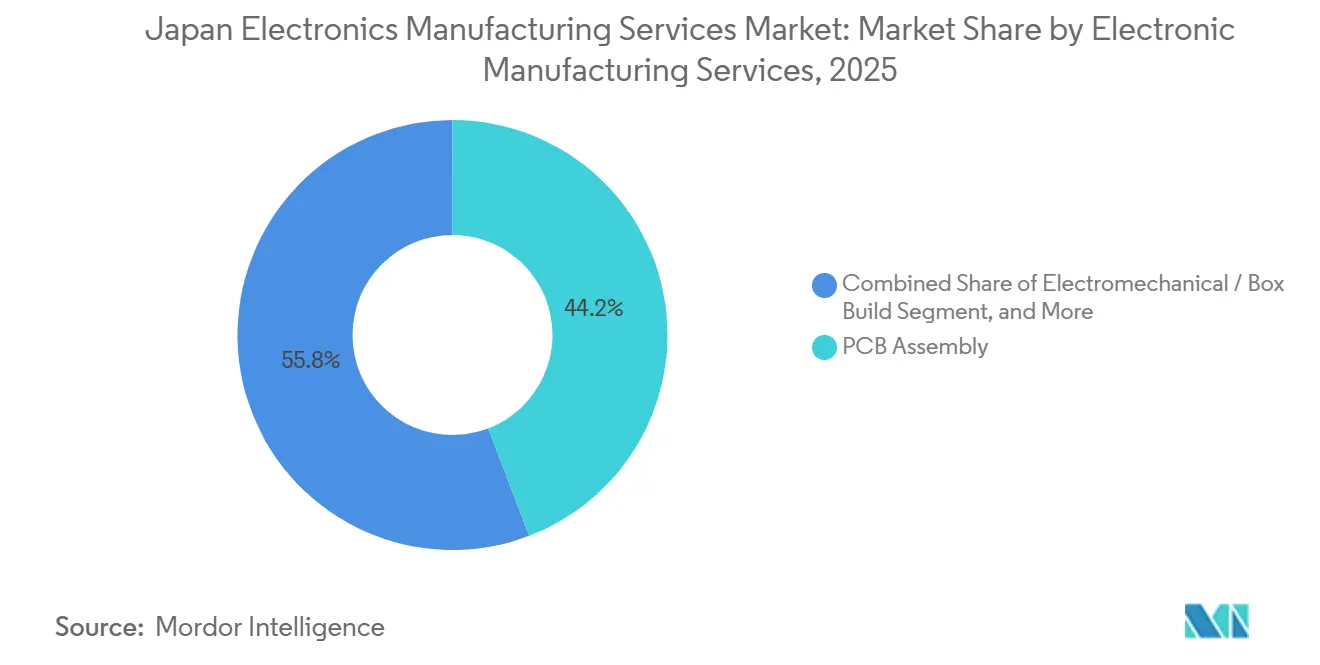

- Por serviços de manufatura eletrônica, os serviços de montagem eletromecânica/montagem completa (box build) devem expandir a um CAGR de 4,63% até 2031, superando a participação de 44,19% detida pela montagem de placas de circuito impresso (PCB) em 2025.

- Por modelo de negócio, a manufatura contratada representou 62,46% da participação do mercado de serviços de manufatura eletrônica do Japão em 2025, enquanto os modelos de negócio híbrido/turnkey/outros devem crescer a um CAGR de 4,46% até 2031.

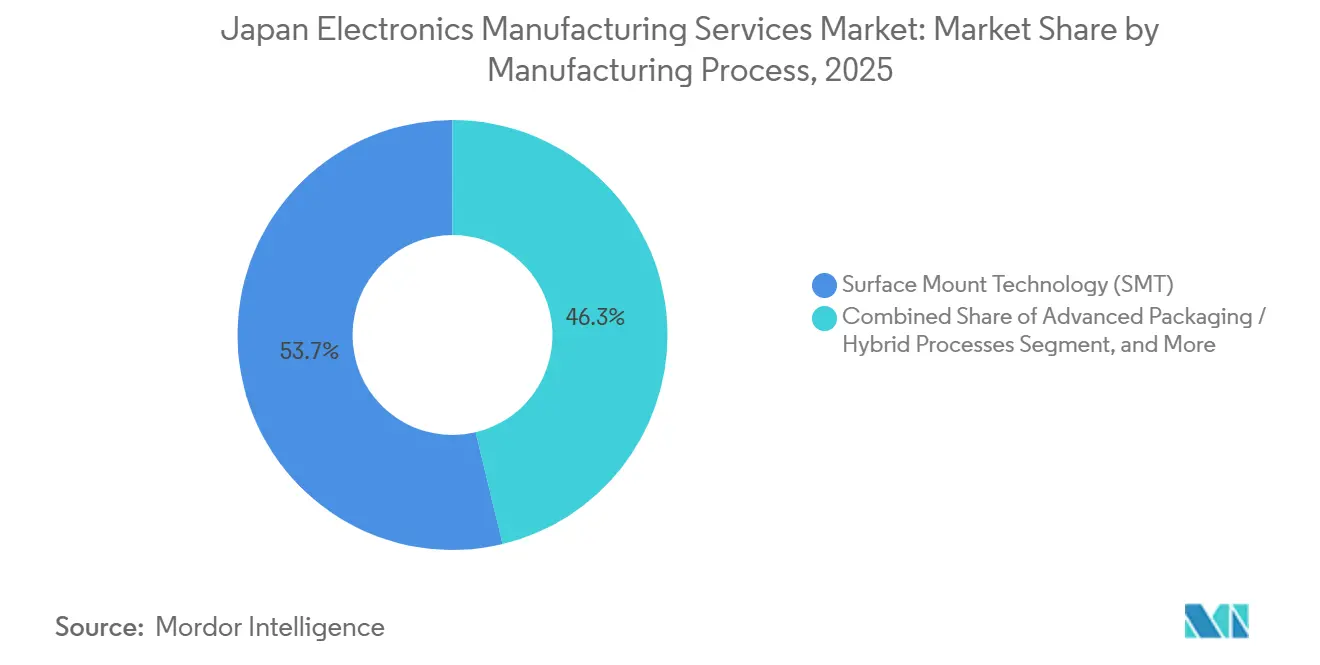

- Por processo de manufatura, os processos de embalagem avançada/híbridos tiveram a trajetória mais rápida, com um CAGR de 4,87% até 2031, em comparação com a participação de 53,74% comandada pela tecnologia de montagem em superfície em 2025.

- Por usuário final, o setor automotivo deve crescer a um CAGR de 4,38% até 2031, enquanto o segmento de eletrônicos de consumo representou 36,37% da participação de mercado em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Manufatura Eletrônica do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Acelerado da Eletrônica Automotiva para Veículos Elétricos/ADAS | +1.2% | Aichi, Kanagawa, Hiroshima | Médio prazo (2-4 anos) |

| Aumento da Terceirização por OEMs Japoneses para Reduzir Custos Fixos | +0.9% | Nacional, com repercussão na ASEAN | Curto prazo (≤ 2 anos) |

| Demanda por PCBs Miniaturizadas de Alta Densidade Superando a Capacidade Interna | +0.8% | Corredores Tóquio-Yokohama, Osaka | Médio prazo (2-4 anos) |

| Adoção Crescente de Serviços Turnkey para Reduzir o Tempo de Comercialização | +0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais para Relocalização Doméstica de Serviços de Manufatura Eletrônica | +0.5% | Kumamoto, Hokkaido, Tohoku | Longo prazo (≥ 4 anos) |

| Crescimento da Manufatura Contratada de Dispositivos Médicos para Cuidados com Idosos | +0.4% | Kanto, Kansai | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado da Eletrônica Automotiva para Veículos Elétricos/ADAS

O gerenciamento de baterias para veículos elétricos, a fusão de sensores ADAS e as arquiteturas definidas por software estão gerando um conteúdo eletrônico por veículo sem precedentes. A fusão entre Honda e Nissan destinou USD 50 bilhões para eletrificação conjunta, canalizando grandes volumes de trabalho em inversores e controladores de domínio para parceiros de serviços de manufatura eletrônica certificados pela ISO/TS.[1]Honda Motor Co., Ltd., "Anúncio de Fusão Honda-Nissan," Honda.com O investimento de USD 4,9 bilhões da DENSO em dispositivos de carboneto de silício sublinha a necessidade de módulos de potência que integrem componentes de PCB, mecânicos e térmicos em invólucros selados. O Ministério da Economia, Comércio e Indústria espera que o valor da eletrônica por carro triplique para USD 1.800 até 2030, consolidando a demanda automotiva como o principal impulsionador do mercado de serviços de manufatura eletrônica do Japão.

Aumento da Terceirização por OEMs Japoneses para Reduzir Custos Fixos

O aumento das despesas com eletricidade e mão de obra está desmantelando o modelo verticalmente integrado que outrora caracterizou a manufatura japonesa. O fechamento da planta LCD de Sakai pela Sharp e a venda do negócio de aparelhos celulares pela Kyocera simbolizam o recuo de linhas com uso intensivo de capital e baixas margens. Uma pesquisa do Banco Japonês para Cooperação Internacional constatou que 62% dos fabricantes planejam aumentar a terceirização ou a produção offshore em 3 anos. [2]Banco Japonês para Cooperação Internacional, "Pesquisa de Produção no Exterior," Jbic.go.jp Essa onda de reestruturação está realocando montagens de médio volume e alto mix para fornecedores qualificados de serviços de manufatura eletrônica, sustentando o crescimento do mercado de serviços de manufatura eletrônica do Japão.

Demanda por PCBs Miniaturizadas de Alta Densidade Superando a Capacidade Interna

Larguras de linha de vinte e cinco mícrons e empilhamentos de 124 camadas desenvolvidos pela OKI Printed Circuit evidenciam limites técnicos que as fábricas cativas dos OEMs têm dificuldade em atingir. [3]OKI Printed Circuit, "Desenvolvimento de PCB de 124 Camadas," Okiprintedcircuit.com A expansão da capacidade de HDI da Meiko Electronics e os avanços da Fujitsu em processos semi-aditivos demonstram que apenas empresas especializadas em serviços de manufatura eletrônica possuem o capital e o controle de processo necessários para geometrias abaixo de 20 mícrons. [4]Meiko Electronics Co., Ltd., "Expansão da Produção de HDI," Meiko-elec.com À medida que aplicações vestíveis, de IoT e de ondas milimétricas proliferam, essa lacuna de capacidade direciona placas e montagens de módulos para o mercado de serviços de manufatura eletrônica do Japão.

Adoção Crescente de Serviços Turnkey para Reduzir o Tempo de Comercialização

Os ciclos de vida dos produtos foram comprimidos para 12 a 18 meses, forçando os OEMs a consolidar design, aquisição, montagem e logística sob um único teto. A adição de equipes de software embarcado pela SIIX e a aquisição de uma boutique de design de eletrônica de potência pela Kaga Electronics exemplificam como os players de serviços de manufatura eletrônica capturam valor upstream. O livro branco do Ministério da Economia, Comércio e Indústria de 2024 classificou o tempo de comercialização logo atrás da qualidade do produto como fator de sucesso global, acelerando a adoção de contratos de serviço completo em todo o mercado de serviços de manufatura eletrônica do Japão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos Volumes de Produção de Eletrônicos de Consumo Tradicionais | -0.8% | Osaka, Shizuoka | Curto prazo (≤ 2 anos) |

| Aumento dos Custos Domésticos de Mão de Obra e Utilidades | -0.6% | Áreas metropolitanas | Médio prazo (2-4 anos) |

| Conformidade Rigorosa com JIS e ISO 13485 Prolongando os Prazos de Qualificação | -0.3% | Nacional | Médio prazo (2-4 anos) |

| Disponibilidade Limitada de Engenheiros Qualificados em Tecnologia de Montagem em Superfície em Regiões Rurais | -0.2% | Tohoku, Hokkaido, Shikoku | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Volumes de Produção de Eletrônicos de Consumo Tradicionais

Uma queda de vários anos nas linhas domésticas de televisores, câmeras e áudio culminou na saída da Sharp do segmento de LCD e na transferência da produção de smartphones da Sony para a Tailândia, deixando capacidade ociosa em fábricas de serviços de manufatura eletrônica de longa data. A JEITA registrou uma queda de 7,2% no valor da produção em 2024, prolongando um declínio que persiste desde 2020 e reduzindo a demanda de base para o mercado de serviços de manufatura eletrônica do Japão. A retirada da Panasonic do segmento de televisores em 2024 removeu mais um cliente âncora, levando vários fornecedores de serviços de manufatura eletrônica de médio porte a reconverter linhas ociosas para montagens automotivas e médicas. A rápida transição para aplicações de maior confiabilidade eleva os custos de qualificação, mas também preserva empregos nas regiões mais expostas à contração de produtos tradicionais.

Aumento dos Custos Domésticos de Mão de Obra e Utilidades

As tarifas industriais de energia elétrica subiram para JPY 18,5 por quilowatt-hora em 2024, enquanto os salários na manufatura saltaram 4,3% em relação ao ano anterior. O Instituto Daiwa alerta para um déficit de 350.000 trabalhadores até 2030, forçando os fornecedores de serviços de manufatura eletrônica a automatizar ou a realocar montagens mais simples para o exterior. A maior dependência de importações de GNL após o desligamento de usinas nucleares amplifica a volatilidade da eletricidade, levando algumas fábricas a instalar painéis solares em telhados e armazenamento em baterias para amortecer as tarifas de pico. Essas pressões reduzem a competitividade e desaceleram os planos de expansão no mercado de serviços de manufatura eletrônica do Japão, particularmente para operadores sem escala para investir em equipamentos energeticamente eficientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviços de Manufatura Eletrônica: Montagens Eletromecânicas Aceleram com a Eletrificação de Veículos

Espera-se que a montagem eletromecânica capture um CAGR de 4,63% até 2031, à medida que os OEMs demandam inversores selados, LiDAR e módulos de bateria incorporando placas, placas de resfriamento e invólucros. A pilha de inversores de carboneto de silício da DENSO exemplifica montagens complexas que exigem triagem de estresse ambiental e validação de segurança funcional. A montagem de PCB ainda representou 44,19% da receita de 2025, mas a concorrência de preços em contratos turnkey está estreitando as margens. Os serviços de cabeamento e testes estão ganhando espaço em montagens de dispositivos médicos que exigem 100% de rastreabilidade para atender aos requisitos de auditoria da PMDA.

O mercado de serviços de manufatura eletrônica do Japão depende de equipes de prototipagem para iterar designs de LiDAR de estado sólido e sistemas de gerenciamento de bateria de próxima geração, mantendo os ciclos de inovação curtos. A consultoria de engenharia, antes vendida separadamente, agora ancora propostas turnkey que agrupam design para manufaturabilidade, análise de falhas e suporte logístico. A diversificação de serviços permite que os fornecedores capturem mais valor por programa e se defendam de guerras de preços de montagem de placas puras em todo o mercado de serviços de manufatura eletrônica do Japão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Negócio: Contratos Híbridos e Turnkey Capturam Autoridade de Design

A manufatura contratada reteve 62,46% da receita de 2025, mas os negócios de modelos de negócio híbrido/turnkey/outros devem crescer a um CAGR de 4,46% à medida que os OEMs trocam o controle de hardware por velocidade. Empresas médicas e industriais de pequeno e médio porte com equipes limitadas de pesquisa e desenvolvimento terceirizam firmware embarcado, certificação e funções de cadeia de suprimentos. A aquisição de propriedade intelectual em eletrônica de potência pela Kaga Electronics e a prática de software da SIIX ilustram como as empresas de serviços de manufatura eletrônica assumem funções antes gerenciadas pelos OEMs.

A manufatura de design original permanece um nicho no Japão devido aos riscos percebidos de vazamento de propriedade intelectual, mas está ganhando terreno em sensores de IoT comoditizados, onde a diferenciação se desloca para a análise em nuvem. O mercado de serviços de manufatura eletrônica do Japão evolui assim para modelos de engajamento em múltiplos níveis, permitindo que os fornecedores ofereçam pacotes configuráveis que vão desde a simples construção conforme especificação até a realização completa do produto.

Por Processo de Manufatura: Embalagem Avançada Supera a Tecnologia de Montagem em Superfície Convencional

A tecnologia de montagem em superfície representou 53,74% da receita de 2025, mas os processos de embalagem avançada/híbridos estão crescendo a um CAGR de 4,87% à medida que os chips se desagregam em chiplets. O Semiconductor Energy Laboratory avançou na embalagem em nível de wafer para pilhas de HBM, enquanto a ASMPT registrou fortes vendas de ferramentas para linhas japonesas, sublinhando um impulso nacional para recuperar a liderança em embalagem.

Linhas híbridas que combinam tecnologia de montagem em superfície e tecnologia de furo passante permanecem indispensáveis em acionamentos industriais e bombas médicas, onde componentes legados persistem. Investimentos superiores a USD 50 milhões por linha restringem a entrada e consolidam a capacidade de alto nível entre grupos bem capitalizados. Essa diferenciação sustenta preços premium no mercado de serviços de manufatura eletrônica do Japão para montagens de embalagem avançada.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Automotivo Lidera o Crescimento enquanto Eletrônicos de Consumo Contraem

O setor automotivo deve crescer a um CAGR de 4,38%, impulsionado pelos gastos conjuntos de eletrificação da Honda e da Nissan e pela proliferação de sensores ADAS. A padronização de módulos elevará os volumes de pedidos para plantas de serviços de manufatura eletrônica com certificação IATF 16949, impulsionando o mercado de serviços de manufatura eletrônica do Japão. Os eletrônicos de consumo retiveram 36,37% do valor de 2025, mas enfrentam demanda doméstica em declínio e transferência para o exterior.

Os dispositivos médicos mostram impulso de dois dígitos à medida que a Terumo investe USD 100 milhões em salas limpas com certificação ISO 13485 e a Nihon Kohden obtém aprovação da PMDA para desfibriladores externos automáticos conectados. A automação industrial, impulsionada pela substituição de mão de obra em uma força de trabalho envelhecida, e a infraestrutura de comunicações completam o mix restante, mantendo a diversidade de demanda de base no mercado de serviços de manufatura eletrônica do Japão.

Análise Geográfica

O corredor Kanto-Chubu representa mais da metade da receita nacional de serviços de manufatura eletrônica, impulsionado por clusters de OEMs automotivos e industriais em Aichi e Kanagawa. As instalações aqui se beneficiam de densas redes de fornecedores, reservas de mão de obra qualificada e proximidade com a logística portuária e aeroportuária, sustentando o mercado de serviços de manufatura eletrônica do Japão. A região de Kansai, incluindo Osaka e Kyoto, ainda abriga linhas tradicionais de eletrônicos de consumo, mas está se diversificando para montagens médicas e de robótica para compensar os volumes estagnados de televisores. Incentivos fiscais municipais recentes encorajam empresas de médio porte de serviços de manufatura eletrônica a reconverter salas limpas ociosas para prototipagem em tecnologia de saúde.

Tohoku e Hokkaido estão emergindo como centros de relocalização sob o programa de subsídios de JPY 2 trilhões (USD 12,8 bilhões) destinado ao back-end de semicondutores e embalagem avançada. Empresas que abrem instalações greenfield em Kumamoto aproveitam custos de terreno mais baixos e técnicos recém-formados em programas de mecatrônica financiados pelo governo. No entanto, a escassez de talentos em tecnologia de montagem em superfície em prefeituras rurais exige uma forte dependência de automação para atingir as metas de zero defeitos do setor automotivo.

O oeste de Honshu e Shikoku abrigam um conjunto de plantas especializadas com foco em eletrônica de potência e conectores de alta tensão para sistemas de tração elétrica. O complexo de Shiga da Nidec consolida três fábricas mais antigas em um único modelo de fábrica inteligente, reduzindo o tempo de logística interna em 30%. Os locais costeiros maximizam a capacidade de energia renovável para mitigar as altas tarifas da rede elétrica, atender aos requisitos de ESG de OEMs globais e preservar a competitividade no mercado de serviços de manufatura eletrônica do Japão.

Cenário Competitivo

O mercado de serviços de manufatura eletrônica do Japão tem um perfil de concentração moderada. Gigantes globais como Foxconn, Flex e Jabil dedicam suas fábricas japonesas a clientes multinacionais, enquanto os campeões domésticos SIIX, Kyocera e Sumitronics aproveitam a afinidade cultural, a vantagem linguística e o rápido retorno de engenharia para ancorar contas-chave automotivas e industriais. Especialistas de médio porte como Kaga Electronics e SIIX visam nichos onde as barreiras da ISO 13485 ou IATF 16949 afastam concorrentes de baixo custo.

Os movimentos estratégicos giram em torno da integração vertical. A Kyocera patenteou um sistema de inspeção de juntas de solda por aprendizado de máquina que detecta microvazios invisíveis à inspeção de raios X padrão, aumentando a credibilidade dos módulos de potência destinados a inversores de veículos elétricos. A Sumitronics instalou sistemas de raios X inline e de inspeção óptica automatizada para garantir 100% de inspeção de placas críticas para a segurança, enquanto a Kaga investiu em propriedade intelectual de algoritmos de controle de inversores para garantir vitórias de design em acionamentos de tração. Esses investimentos em tecnologia aumentam os custos de troca para os OEMs e elevam o limiar de entrada no mercado de serviços de manufatura eletrônica do Japão.

A tensão competitiva está aumentando à medida que as empresas taiwanesas Pegatron e Wistron cortejam fornecedores automotivos de Nível 1 japoneses com propostas agressivas, e a BYD Electronics mira controles de iluminação comoditizados. As políticas de dupla fonte mantêm a pressão de preços elevada, mas os fornecedores domésticos compensam isso com ciclos rápidos de ordens de mudança de engenharia e fornecimento local de componentes. O Ministério da Economia, Comércio e Indústria enfatiza a automação de processos e a eliminação de defeitos como imperativos de política, apoiando subsídios para equipamentos avançados que favorecem os incumbentes estabelecidos e mantêm a liderança em qualidade no mercado de serviços de manufatura eletrônica do Japão.

Líderes do Setor de Serviços de Manufatura Eletrônica do Japão

Hon Hai Precision Industry Co., Ltd. (Foxconn)

SIIX Corporation

Kyocera Corporation

Flex Ltd.

Jabil Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Alps Alpine Co., Ltd. anunciou uma expansão de JPY 25 bilhões (USD 167 milhões) em sua planta de sensores automotivos de Fukushima, adicionando 300.000 m² de espaço em sala limpa para módulos de LiDAR, radar e câmera.

- Dezembro de 2025: Murata Manufacturing Co., Ltd. concluiu um aumento de capacidade de JPY 50 bilhões (USD 333 milhões) para capacitores cerâmicos multicamadas em sua instalação de Shimane, elevando a produção mensal em 30%.

- Novembro de 2025: Nidec Corporation comprometeu JPY 100 bilhões (USD 667 milhões) para um novo complexo de motores de tração para veículos elétricos em Shiga, integrando montagem e eletrônica de potência sob um único teto.

- Outubro de 2025: Nihon Kohden Corporation recebeu aprovação da PMDA para um desfibrilador externo automático conectado com orientação de RCP em tempo real.

Escopo do Relatório do Mercado de Serviços de Manufatura Eletrônica do Japão

O Mercado de Serviços de Manufatura Eletrônica é o setor que fornece uma gama de serviços, incluindo design, montagem, produção e testes de componentes e produtos eletrônicos para fabricantes de equipamentos originais (OEMs). Esses serviços permitem que os OEMs terceirizem processos de manufatura, permitindo-lhes focar em competências essenciais, como pesquisa e desenvolvimento e marketing.

O Relatório do Mercado de Serviços de Manufatura Eletrônica do Japão é Segmentado por Tipo de Serviço (Serviços de Manufatura Eletrônica [Montagem de PCB, Montagem Eletromecânica/Montagem Completa (Box Build), Prototipagem, Outros Serviços de Manufatura Eletrônica], Serviços de Engenharia, Implementação de Testes e Desenvolvimento, Serviços de Logística e Outros Tipos de Serviço), Modelo de Negócio (Manufatura Contratada, Manufatura de Design Original e Modelos de Negócio Híbrido/Turnkey/Outros), Processo de Manufatura (Tecnologia de Montagem em Superfície, Tecnologia de Furo Passante e Processos de Embalagem Avançada/Híbridos) e Usuário Final (Dispositivos Móveis, Eletrônicos de Consumo, Computadores, Industrial, Automotivo, Comunicação, Iluminação, Médico e Outros Usuários Finais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Manufatura Eletrônica | Montagem de PCB |

| Montagem Eletromecânica/Montagem Completa (Box Build) | |

| Prototipagem | |

| Outros Serviços de Manufatura Eletrônica | |

| Serviços de Engenharia | |

| Implementação de Testes e Desenvolvimento | |

| Serviços de Logística | |

| Outros Tipos de Serviço |

| Manufatura Contratada (CM) |

| Manufatura de Design Original (ODM) |

| Modelos de Negócio Híbrido/Turnkey/Outros |

| Tecnologia de Montagem em Superfície (SMT) |

| Tecnologia de Furo Passante (THT) |

| Processos de Embalagem Avançada/Híbridos |

| Dispositivos Móveis (Smartphones e Tablets) |

| Eletrônicos de Consumo |

| Computadores (PCs/Desktop/Laptops) |

| Industrial |

| Automotivo |

| Comunicação |

| Iluminação |

| Médico |

| Outros Usuários Finais |

| Por Tipo de Serviço | Serviços de Manufatura Eletrônica | Montagem de PCB |

| Montagem Eletromecânica/Montagem Completa (Box Build) | ||

| Prototipagem | ||

| Outros Serviços de Manufatura Eletrônica | ||

| Serviços de Engenharia | ||

| Implementação de Testes e Desenvolvimento | ||

| Serviços de Logística | ||

| Outros Tipos de Serviço | ||

| Por Modelo de Negócio | Manufatura Contratada (CM) | |

| Manufatura de Design Original (ODM) | ||

| Modelos de Negócio Híbrido/Turnkey/Outros | ||

| Por Processo de Manufatura | Tecnologia de Montagem em Superfície (SMT) | |

| Tecnologia de Furo Passante (THT) | ||

| Processos de Embalagem Avançada/Híbridos | ||

| Por Usuário Final | Dispositivos Móveis (Smartphones e Tablets) | |

| Eletrônicos de Consumo | ||

| Computadores (PCs/Desktop/Laptops) | ||

| Industrial | ||

| Automotivo | ||

| Comunicação | ||

| Iluminação | ||

| Médico | ||

| Outros Usuários Finais |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de serviços de manufatura eletrônica do Japão em 2031?

Prevê-se que atinja USD 44,99 bilhões, crescendo a um CAGR de 3,89% a partir de 2026.

Qual tipo de serviço está se expandindo mais rapidamente nos serviços de manufatura eletrônica do Japão?

Espera-se que os serviços de montagem eletromecânica e montagem completa (box build) cresçam a um CAGR de 4,63% até 2031.

Por que os programas automotivos são vitais para os fornecedores japoneses de serviços de manufatura eletrônica?

A eletrificação e os sensores ADAS estão triplicando o conteúdo eletrônico por veículo, direcionando montagens de módulos de alta complexidade para parceiros domésticos de serviços de manufatura eletrônica certificados pela ISO.

Como os custos crescentes de utilidades estão afetando a competitividade dos serviços de manufatura eletrônica japoneses?

Tarifas de energia de até JPY 18,5 por kWh e mercados de trabalho apertados estão pressionando os OEMs a terceirizar ou automatizar, remodelando a economia das plantas.

Qual tendência tecnológica está redefinindo os processos de manufatura nos serviços de manufatura eletrônica do Japão?

A embalagem avançada, incluindo integração fan-out e chiplet, está crescendo a um CAGR de 4,87% à medida que a integração heterogênea ganha tração.

Quais regiões estão se beneficiando dos incentivos governamentais para a relocalização de serviços de manufatura eletrônica?

As prefeituras de Kumamoto, Hokkaido e Tohoku recebem subsídios prioritários para projetos de back-end de semicondutores e embalagem avançada.

Página atualizada pela última vez em: