Tamanho e Participação do Mercado de Móveis do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 23.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 23.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.38% CAGR |

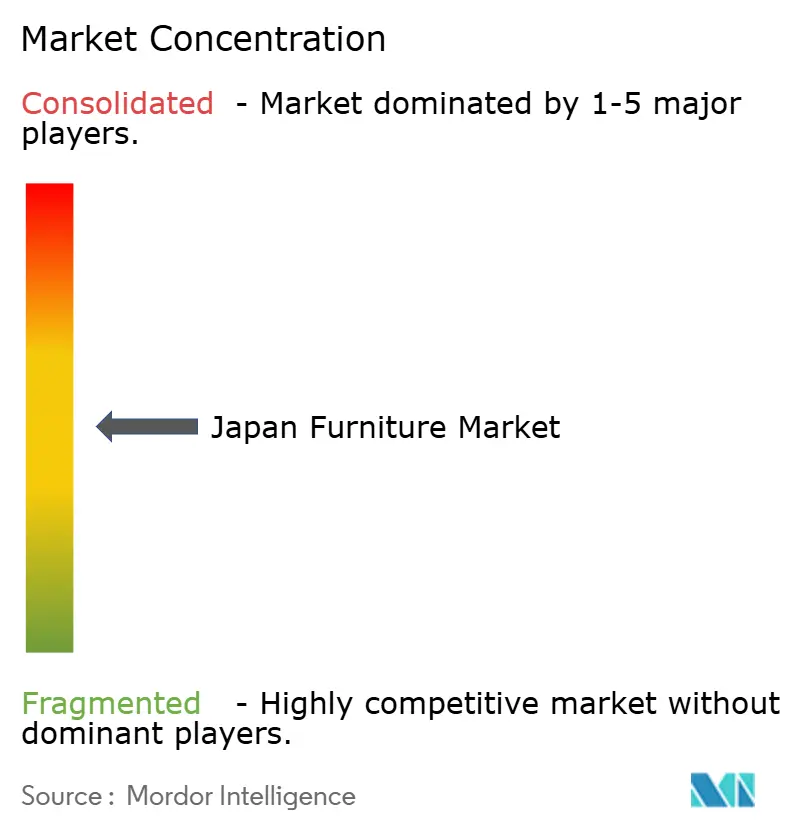

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis do Japão pela Mordor Intelligence

O tamanho do mercado de móveis do Japão em 2026 é estimado em USD 23,57 bilhões, crescendo a partir do valor de 2025 de USD 23,02 bilhões, com projeções para 2031 indicando USD 26,51 bilhões, crescendo a um CAGR de 2,38% no período de 2026 a 2031. O crescimento constante decorre do envelhecimento demográfico, da migração urbana sustentada e dos incentivos governamentais que favorecem a utilização doméstica de madeira, e não de ciclos macroeconômicos de curto prazo. A demanda está se inclinando para designs que economizam espaço, ergonomia adequada para idosos e durabilidade premium, tendências que, coletivamente, orientam o desenvolvimento de produtos e a precificação. Os principais players, liderados por Nitori, IKEA Japan e MUJI, buscam integração vertical, varejo omnicanal e inovação em materiais sustentáveis para defender participação de mercado e melhorar margens. A volatilidade cambial intensifica os riscos de custo de matérias-primas, porém a recuperação do turismo e a adoção do varejo digital oferecem oportunidades compensatórias.

A dinâmica regional revela a participação de mercado dominante de Kantō, com 32,51% em 2024, ancorada pela densidade populacional de Tóquio de 6.402,6 pessoas por quilômetro quadrado, enquanto Kyūshū e Okinawa lideram o crescimento regional com um CAGR de 3,64%. Essa divergência geográfica reflete padrões migratórios em que 85,30% dos 96.000 migrantes anuais de Tóquio têm entre 20 e 29 anos, criando demanda urbana por móveis, enquanto as regiões do sul se beneficiam da recuperação do turismo e da migração por estilo de vida[1]Instituto de Pesquisa de Economia, Comércio e Indústria, "Chaves para o Sucesso da Revitalização Regional 2.0," rieti.go.jp, 8 de janeiro de 2025..

Principais Conclusões do Relatório

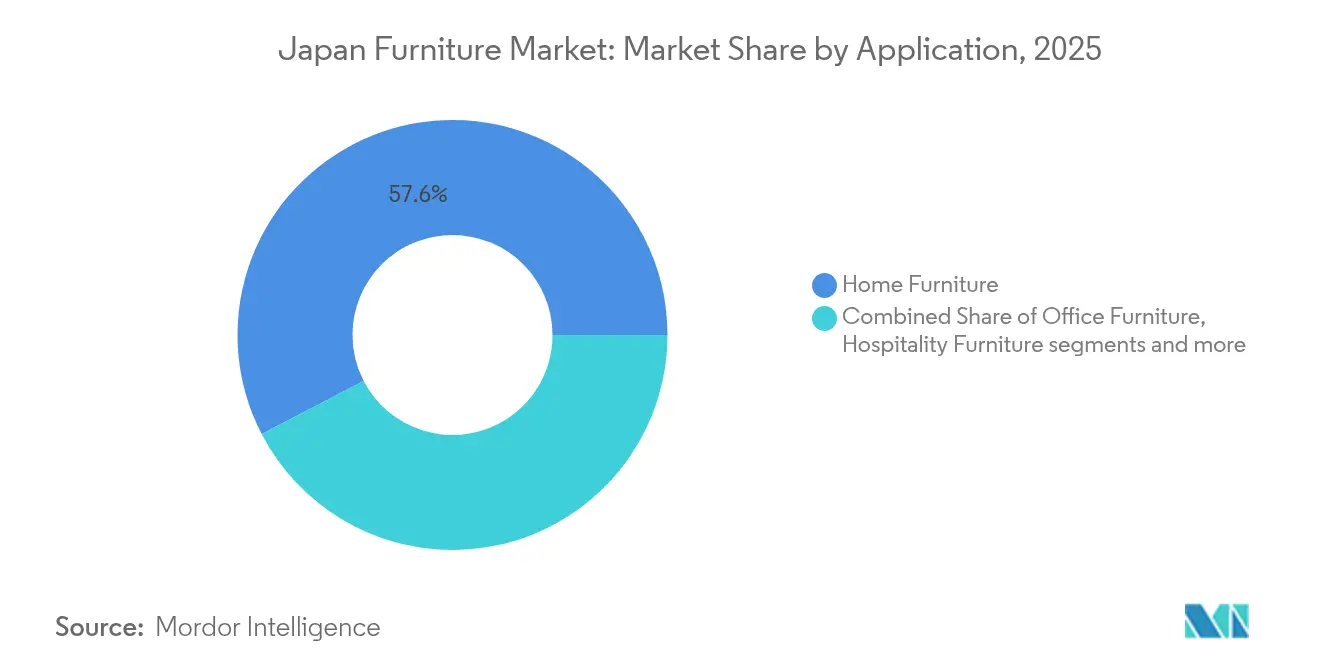

- Por aplicação, os móveis residenciais lideraram com 57,62% da participação no mercado de móveis do Japão em 2025, enquanto os móveis para saúde registraram o CAGR mais rápido de 3,02% até 2031.

- Por material, a madeira comandou 60,72% da participação no mercado de móveis do Japão em 2025, enquanto os produtos de plástico e polímero apresentaram o maior crescimento de 3,55% no mesmo horizonte.

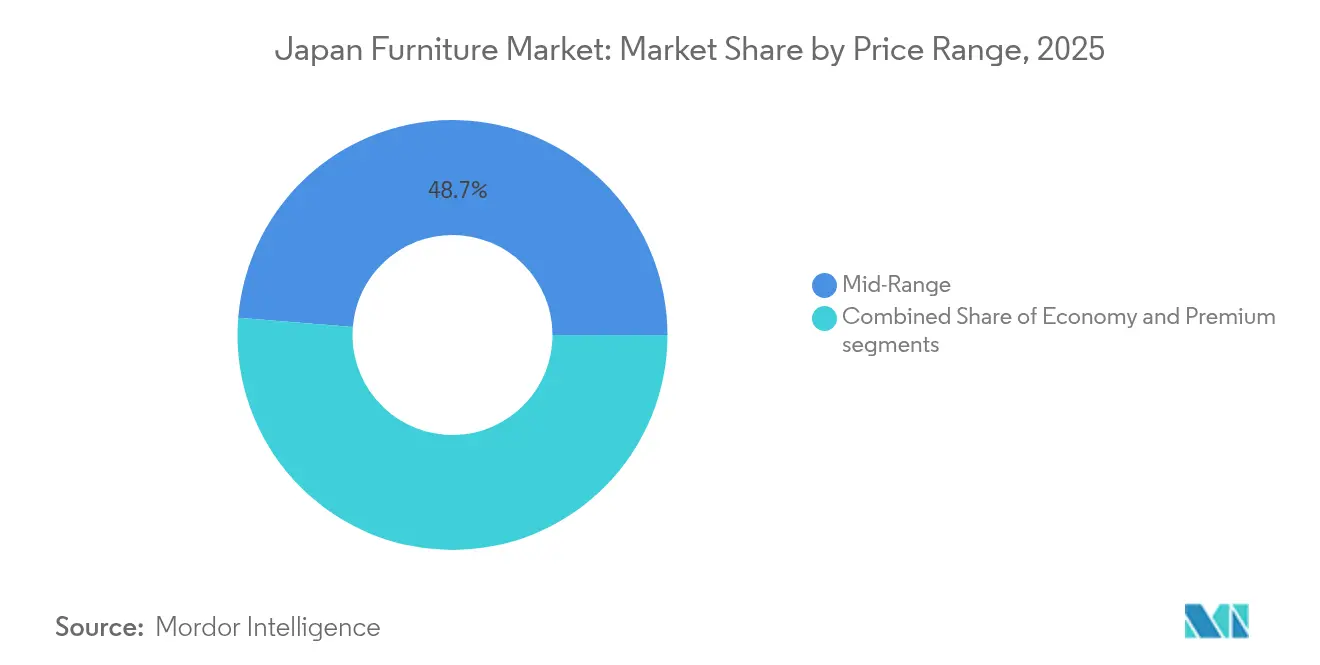

- Por faixa de preço, o segmento premium representou o crescimento mais rápido de 3,38% da participação no mercado de móveis do Japão em 2025, e o segmento médio reteve 48,73% das vendas de 2025.

- Por canal de distribuição, o varejo B2C respondeu por 72,18% da participação no mercado de móveis do Japão em 2025 e também registrou a maior taxa de crescimento de 3,62%.

- Por região, Kantō capturou 32,21% da participação no mercado de móveis do Japão em 2025, enquanto Kyūshū e Okinawa avançaram a um CAGR superior de 3,52%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Móveis do Japão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido envelhecimento da população impulsionando a demanda por móveis ergonômicos e adequados para idosos | +0.8% | Nacional, com concentração em prefeituras rurais | Longo prazo (≥ 4 anos) |

| Redução do espaço urbano impulsionando produtos modulares que economizam espaço | +0.6% | Áreas metropolitanas de Kantō, Kansai e Chūbu | Médio prazo (2 a 4 anos) |

| Subsídios governamentais para a utilização doméstica de madeira | +0.4% | Nacional, com ênfase em regiões florestais | Médio prazo (2 a 4 anos) |

| Modelos de assinatura/aluguel de móveis ganhando espaço entre os millennials | +0.3% | Núcleos urbanos de Tóquio, Osaka e Nagoya | Curto prazo (≤ 2 anos) |

| Integração de IoT em móveis orientados ao cuidado | +0.2% | Nacional, adoção antecipada em áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Construção de infraestrutura de hotelaria para a Expo Osaka-Kansai 2025 | +0.1% | Região de Kansai, com reflexos em áreas vizinhas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Envelhecimento da População Impulsionando Móveis para Idosos

A parcela da população japonesa com 65 anos ou mais ultrapassou 30% em 2025, e 40,70% dos domicílios agora incluem ao menos um membro idoso[2]Departamento de Estatística do Japão, "Manual Estatístico do Japão 2024," stat.go.jp.. Os fabricantes respondem incorporando alturas ajustáveis, corrimãos e superfícies antimicrobianas em produtos do cotidiano, expandindo-se assim além dos ambientes clínicos. A France Bed exibiu sessenta designs de bem-estar na HCR 2024, enquanto a Paramount Bed introduziu estruturas elétricas multiposicionadas que reduzem o esforço dos cuidadores. O aumento da longevidade impulsiona a premiumização porque os compradores mais idosos valorizam mais a durabilidade, o conforto e a conectividade com a casa inteligente. A política governamental que favorece subsídios para envelhecimento no lar e a expansão de casas de repouso impulsiona ainda mais a demanda institucional. Coletivamente, essas forças acrescentam aproximadamente 0,8 pontos percentuais à perspectiva de crescimento de longo prazo.

A Redução do Espaço Urbano Impulsiona Produtos Modulares que Economizam Espaço

A densidade populacional de Tóquio agora supera 6.400 pessoas por quilômetro quadrado, e os domicílios unipessoais atingiram 38,10% do total nacional em 2024. Pequenos apartamentos com média de 20 metros quadrados tornam os móveis multifuncionais essenciais para a vida diária. A parceria de renovação da MUJI com a Agência de Renascimento Urbano mais que dobrou as consultas de aluguel para unidades compactas de planta aberta, confirmando a aceitação do mercado. Enquanto isso, startups como a Subsclife alugam conjuntos modulares que se dobram em mesas ou camas, facilitando a realocação de uma força de trabalho altamente móvel. As restrições de espaço incentivam compósitos leves e estruturas dobráveis que reduzem os custos de entrega e permitem a montagem por uma única pessoa. Essas tendências contribuem coletivamente com 0,60% adicionais para o CAGR de médio prazo.

Subsídios Governamentais para a Utilização Doméstica de Madeira

Os subsídios da Agência Florestal para 2024-2026 cobrem até 50% dos custos de equipamentos de processamento para empresas que substituem madeiras importadas por madeira doméstica. As florestas do Japão representam aproximadamente 70% da área territorial, mas as taxas de utilização local permanecem abaixo de 35%, deixando uma margem significativa. A certificação de origem sob as Normas Agrícolas Japonesas permite que os produtores de móveis pratiquem preços premium e acelerem as metas de ESG. Clusters regionais em Hokkaido e Kyūshū ampliam a capacidade de serrarias, encurtando os prazos de entrega e reduzindo a exposição a custos relacionados ao câmbio. À medida que os compradores solicitam cada vez mais espécies cultivadas internamente, estima-se que o subsídio eleve o crescimento geral do mercado em 0,4 pontos percentuais durante o período de concessão.

Modelos de Assinatura de Móveis Ganham Espaço entre os Millennials

As plataformas de móveis como serviço oferecem prazos de aluguel de um a 36 meses que se alinham com a mobilidade profissional e o minimalismo. A Tokyo Lease registra crescimento de dois dígitos nos contratos de assinatura, impulsionado por locatários urbanos que se mudam a cada três anos em média. As interfaces digitais permitem que os clientes visualizem layouts por meio de realidade aumentada e troquem itens facilmente ao final do contrato de locação. Clientes corporativos adotam o modelo para mobiliar hubs de coworking que se ajustam às variações de demanda do trabalho híbrido. A abordagem de pagamento por uso também reduz os desembolsos iniciais de caixa, atraindo startups e domicílios recém-formados. Em conjunto, esses fatores devem acrescentar 0,3 pontos percentuais ao crescimento de curto prazo.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas nos custos de madeira importada impulsionadas pelo iene | -0.4% | Em todo o país, fabricantes dependentes de importações | Curto prazo (≤ 2 anos) |

| Declínio nas novas construções residenciais rurais | -0.3% | Prefeituras não metropolitanas | Médio prazo (2 a 4 anos) |

| Normas mais rígidas de segurança contra incêndio para itens estofados em 2025 | –0.2 % | Em todo o país, fabricantes e importadores de estofados | Médio prazo (2 a 4 anos) |

| Excesso de liquidação de FF&E pós-Expo | –0.2 % | Região de Kansai, com reflexos em áreas vizinhas | Curto a médio prazo (1 a 3 anos) |

| Fonte: Mordor Intelligence | |||

Altas nos Custos de Madeira Importada Impulsionadas pelo Iene

Uma desvalorização de 15% do iene entre 2023 e 2025 elevou os preços CIF de compensados do Sudeste Asiático e madeiras nobres norte-americanas. Os fabricantes menores não têm capacidade de hedging e enfrentam compressão de margens à medida que os gastos com matérias-primas crescem mais rapidamente do que os preços de varejo. As grandes redes mitigam a volatilidade comprando estoques antecipadamente e ampliando o fornecimento doméstico no âmbito do programa de subsídios do governo. A pressão de custos também é compensada pelo surto do turismo receptivo, que aumenta a demanda hoteleira, porém o efeito líquido ainda subtrai cerca de 0,4 pontos percentuais do crescimento do mercado. Espera-se que o fator restritivo se atenue quando as taxas de câmbio se estabilizarem ou quando a precificação de repasse ganhar aceitação.

Declínio nas Novas Construções Residenciais Rurais

O total de novas construções residenciais nas prefeituras rurais caiu 6,20% em relação ao ano anterior em 2024, refletindo a emigração e o envelhecimento demográfico. Menos residências em terrenos novos se traduzem em menor demanda de base para mobiliários de entrada. Os gastos com renovação compensam apenas parcialmente, pois os proprietários idosos preferem compras de reposição mínimas. Os fabricantes que atendem ao segmento econômico são os mais afetados, enquanto os fornecedores premium e de saúde mantêm carteiras de pedidos mais estáveis. Os incentivos governamentais para a revitalização regional, incluindo isenções fiscais para famílias jovens que se mudam para fora das metrópoles, podem suavizar o impacto ao longo do tempo. Mesmo com apoio de políticas, a tendência deve reduzir cerca de 0,3 pontos percentuais do crescimento de médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Móveis para Saúde em Aceleração

Os produtos para saúde expandiram-se a um CAGR de 3,02%, superando a taxa de crescimento do tamanho do mercado de móveis do Japão e destacando a demanda por camas hospitalares, assentos de reabilitação e acessórios para cuidado de idosos. Os móveis residenciais ainda contribuíram com a maior parte da receita de 2025, com 57,62%, mas o envelhecimento demográfico e o investimento institucional impulsionam fornecedores especializados como Paramount Bed e France Bed. O efeito de premiumização se manifesta claramente aqui porque as instalações médicas e os idosos abastados pagam por durabilidade, controle de infecções e integração de sensores. As vitórias em contratos para novas instalações de cuidados de longa duração devem sustentar o impulso até 2031. Enquanto isso, as categorias de escritório e hotelaria continuam sensíveis às tendências de trabalho remoto e aos ajustes de estoque pós-Expo, mantendo suas trajetórias abaixo do ritmo geral do mercado.

O surto na área de saúde eleva linhas de produtos auxiliares, como mesas sobre a cama e colchões anti-escaras, incentivando designs modulares que simplificam a manutenção pós-venda. As soluções de monitoramento digital sustentam a diferenciação de produtos, com estruturas equipadas com sensores transmitindo dados de pacientes em tempo real para os postos de enfermagem. Os programas de reembolso governamental para dispositivos assistivos tornam essas tecnologias acessíveis além das clínicas privadas de alto padrão. A pesquisa e desenvolvimento contínua de empresas domésticas protege a participação de mercado contra importações de baixo custo. No geral, a saúde contribui com uma parcela crescente da receita incremental e mitiga a ciclicidade no mercado de móveis do Japão.

Por Material: O Crescimento do Polímero Supera a Dominante Madeira

A madeira reteve 60,72% da receita de 2025, ressaltando sua ressonância cultural e oferta apoiada por subsídios, mas os móveis de plástico e polímero registraram o CAGR mais rápido de 3,55%, superando o líder de participação geral no mercado de móveis do Japão. Os polímeros leves são adequados para apartamentos compactos, reduzem os custos de envio e facilitam o conteúdo reciclável, alinhando-se às metas de ESG dos principais varejistas. Os fornecedores de materiais colaboram com universidades para criar resinas biocompósitas usando resíduos da indústria alimentícia, melhorando a resistência e reduzindo as pegadas de carbono. O metal continua sendo vital para os segmentos de escritório e contrato que priorizam a durabilidade em condições de alto tráfego. O bambu engenheirado e os laminados híbridos ocupam posições de nicho em linhas artesanais premium.

A dinâmica da cadeia de suprimentos favorece os processadores domésticos que se qualificam para os subsídios da Agência Florestal ao substituir madeiras nobres importadas por núcleos de cedro local revestidos com folheado de polímero. Os consumidores respondem positivamente aos revestimentos resistentes a arranhões e de fácil limpeza que prolongam a vida útil do produto. Projetos-piloto de economia circular liderados pelas principais redes coletam peças de polímero pós-uso para reciclagem em circuito fechado, reforçando a fidelidade à marca. Embora os polímeros partam de uma base menor, sua velocidade de expansão garante uma contribuição crescente para o tamanho do mercado de móveis do Japão.

Por Faixa de Preço: Segmento Premium Supera os Demais

As linhas premium registraram um CAGR de 3,38%, bem à frente das categorias média e econômica, sinalizando uma mudança de demanda em direção à artesania e à longa vida útil. A maior renda disponível entre os domicílios urbanos com dois provedores de renda sustenta a disposição de gastar em colaborações de design e dimensões personalizáveis. O segmento médio ainda respondeu por 48,73% da receita de 2025, mas seu crescimento fica para trás à medida que os compradores de volume adiam as substituições. Os produtos econômicos enfrentam uma compressão de margem decorrente da inflação de materiais e da transparência de preços online.

Os fabricantes premium aproveitam o patrimônio regional, como visto na coleção de madeira nativa da Hida Sangyo, para justificar preços geralmente duas a três vezes superiores às alternativas produzidas em massa. A personalização ao centímetro e os planejadores de ambientes por realidade aumentada aumentam o valor percebido. Os serviços de pós-venda, incluindo reparo e refinamento, diferenciam ainda mais as ofertas premium. Esses atributos garantem que o segmento continue a capturar uma parcela desproporcional do crescimento incremental no mercado de móveis do Japão.

Por Canal de Distribuição: O Varejo B2C Lidera a Transição Omnicanal

Os pontos de venda B2C responderam por 72,18% das vendas de 2025 e pelo maior CAGR de 3,62%, confirmando o poder das estratégias omnicanal. As transações online já alcançam 53,50% dos domicílios, auxiliadas por 73% de penetração de pagamentos digitais. As lojas físicas agora funcionam como centros experienciais onde os compradores finalizam escolhas antes de fazer pedidos digitalmente para entrega em domicílio. Os móveis por assinatura, embora contabilizados no B2C, embaralham a propriedade tradicional, reforçando fluxos de receita recorrentes.

Os varejistas capitalizam sobre a análise de dados para refinar os mixes de produtos de acordo com a demografia de cada bairro, enquanto as parcerias de entrega no mesmo dia com startups de logística elevam as expectativas de serviço. Nas áreas rurais, showrooms móveis e lojas temporárias preenchem lacunas de acesso e cultivam a familiaridade com a marca. Coletivamente, essas inovações garantem que o B2C permaneça o motor que impulsiona a adoção mais ampla no setor de móveis do Japão.

Análise Geográfica

Kantō reteve a maior participação de 32,21% do mercado de móveis do Japão em 2025, graças à concentração de consumidores e à atividade de construção em Tóquio. Ainda assim, os tamanhos dos cômodos continuam diminuindo, deslocando a demanda para peças compactas e modulares que alcançam prêmios de valor. As lojas físicas expandem-se verticalmente em distritos de alto aluguel, utilizando quiosques digitais para exibir sortimentos estendidos além do que o espaço físico permite. A combinação de alta capacidade de gasto e pequenos espaços habitacionais oferece margens únicas para design inteligente.

Kyūshū e Okinawa apresentaram o CAGR mais rápido de 3,52% e estão a caminho de erodir gradualmente o domínio de Kantō. A recuperação do turismo impulsiona as reformas de hotéis, enquanto os migrantes por estilo de vida preferem casas isoladas que adquirem mobiliários de madeira natural em maior volume. Os incentivos dos governos locais para trabalhadores remotos estimulam a demanda por soluções para home office. A disponibilidade de madeira doméstica em Kyūshū também apoia a fabricação competitiva em custos, fortalecendo as cadeias de suprimentos regionais. Esses fatores criam um corredor de crescimento distinto dos padrões de consumo metropolitanos, mas ainda assim integral ao mercado de móveis do Japão.

Kansai se beneficia dos investimentos da Expo 2025, com projetos de hotelaria acelerando as carteiras de pedidos dos fornecedores de contratos, embora as revendas pós-evento possam pesar temporariamente sobre a nova produção. Chūbu alavanca a prosperidade automotiva para sustentar a aquisição corporativa de móveis, enquanto Hokkaido e Tōhoku dependem de pousadas de turismo e reformas do setor público. Os subsídios governamentais de revitalização têm como objetivo contrabalançar os declínios rurais, mas as diferentes trajetórias populacionais garantem que as estratégias devam localizar sortimentos e precificação. No geral, a diversificação geográfica oferece uma proteção contra a demanda e sublinha a importância de uma linguagem de design específica por região.

Cenário Competitivo

As cinco maiores empresas detiveram uma parcela significativa da receita de mercado em 2024, refletindo um cenário moderadamente concentrado que ainda deixa espaço para players de nicho e especializados. O modelo verticalmente integrado da Nitori, abrangendo fabricação, logística e TI, apoia a rápida introdução de linhas de produtos com conteúdo reciclado, alinhadas com metas de sustentabilidade cada vez mais rigorosas[4]Nitori Holdings, "Política de Gestão," nitorihd.co.jp.. A IKEA Japan continua a localizar os tamanhos dos produtos enquanto adiciona mais de 490 novos itens em abril de 2025, metade dos quais utiliza materiais circulares. A MUJI alavanca o minimalismo da marca para expandir pacotes de assinatura de móveis que complementam seu portfólio de consumíveis.

Líderes em saúde como Paramount Bed e France Bed capitalizam sobre mecanismos protegidos por patentes e relacionamentos de longa data com hospitais, protegendo-se de guerras de preços. Os rivais de móveis para escritório Kokuyo e Okamura se direcionam para ergonomia orientada ao bem-estar para se alinhar às certificações de saúde corporativa. As startups entram por canais nativos digitais, oferecendo peças personalizáveis feitas sob encomenda com prazos de entrega de duas semanas. Aquisições estratégicas, como a compra da plataforma Furmeture pela 4FUL, destacam a consolidação contínua focada em ativos tecnológicos.

Os marcos regulatórios relativos ao conteúdo químico e à segurança contra incêndio criam custos de conformidade que desencorajam importações de baixo nível, protegendo os incumbentes. No entanto, a volatilidade cambial sustentada e a inflação das matérias-primas testam a resiliência da cadeia de suprimentos. As empresas que diversificam o fornecimento, investem em automação e expandem as ofertas de serviços estão posicionadas para melhorar a lucratividade mesmo que a intensidade competitiva permaneça elevada no mercado de móveis do Japão.

Líderes do Setor de Móveis do Japão

Nitori

Muji

IKEA Kobe

Okamura Corporation

Kokuyo Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A IKEA Japan lançou mais de 490 novos produtos com ênfase em plásticos reciclados e designs de edição limitada em comemoração ao aniversário, reforçando seu compromisso com a circularidade.

- Março de 2025: A Kokuyo foi selecionada para o programa Ações de Saúde e Produtividade 2025, refletindo as prioridades de bem-estar corporativo.

- Dezembro de 2024: A Goldwin forneceu uniformes de PET reciclado para os funcionários do pavilhão da Expo 2025 Osaka, combinando sustentabilidade e têxteis avançados.

- Junho de 2024: A 4FUL adquiriu o negócio de móveis personalizados online da Furmeture, integrando pedidos em nível de centímetro e ferramentas de realidade aumentada.

Escopo do Relatório do Mercado de Móveis do Japão

O mercado de móveis é composto por diversas peças de mobiliário móvel, como cadeiras, mesas, camas, armários, etc. Eles são utilizados para diversas atividades humanas como dormir, sentar e armazenar.

O mercado de móveis japonês é segmentado por material, aplicação e canal de distribuição. O mercado por material é subdividido em madeira, metal, plástico e outros móveis. O mercado por aplicação é subdividido em móveis residenciais, móveis para escritório, móveis para hotelaria e outros móveis. O mercado por canal de distribuição é subdividido em supermercados, hipermercados, lojas especializadas, online e outros canais de distribuição. O tamanho e as previsões do mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Móveis Residenciais | Cadeiras |

| Mesas (lateral, de centro, de penteadeira, etc.) | |

| Camas | |

| Guarda-Roupas | |

| Sofás | |

| Mesas de Jantar/Conjuntos de Jantar | |

| Armários de Cozinha | |

| Outros Móveis Residenciais (banheiro, área externa, etc.) | |

| Móveis para Escritório | Cadeiras |

| Mesas | |

| Armários de Armazenamento | |

| Escrivaninhas | |

| Sofás e Outros Assentos Estofados | |

| Outros Móveis para Escritório | |

| Móveis para Hotelaria | |

| Móveis Educacionais | |

| Móveis para Saúde | |

| Outras Aplicações (locais públicos, centros comerciais, escritórios governamentais, etc.) |

| Madeira |

| Metal |

| Plástico e Polímero |

| Outros Materiais |

| Econômico |

| Médio |

| Premium |

| B2C / Varejo | Centros de Casa |

| Lojas Especializadas de Móveis | |

| Online | |

| Outros Canais de Distribuição | |

| B2B / Projeto |

| Hokkaido |

| Tōhoku |

| Kantō |

| Chūbu |

| Kansai |

| Chūgoku |

| Shikoku |

| Kyūshū e Okinawa |

| Por Aplicação | Móveis Residenciais | Cadeiras |

| Mesas (lateral, de centro, de penteadeira, etc.) | ||

| Camas | ||

| Guarda-Roupas | ||

| Sofás | ||

| Mesas de Jantar/Conjuntos de Jantar | ||

| Armários de Cozinha | ||

| Outros Móveis Residenciais (banheiro, área externa, etc.) | ||

| Móveis para Escritório | Cadeiras | |

| Mesas | ||

| Armários de Armazenamento | ||

| Escrivaninhas | ||

| Sofás e Outros Assentos Estofados | ||

| Outros Móveis para Escritório | ||

| Móveis para Hotelaria | ||

| Móveis Educacionais | ||

| Móveis para Saúde | ||

| Outras Aplicações (locais públicos, centros comerciais, escritórios governamentais, etc.) | ||

| Por Material | Madeira | |

| Metal | ||

| Plástico e Polímero | ||

| Outros Materiais | ||

| Por Faixa de Preço | Econômico | |

| Médio | ||

| Premium | ||

| Por Canal de Distribuição | B2C / Varejo | Centros de Casa |

| Lojas Especializadas de Móveis | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B / Projeto | ||

| Por Região | Hokkaido | |

| Tōhoku | ||

| Kantō | ||

| Chūbu | ||

| Kansai | ||

| Chūgoku | ||

| Shikoku | ||

| Kyūshū e Okinawa | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de móveis do Japão em 2026?

O tamanho do mercado de móveis do Japão atingiu USD 23,57 bilhões em 2026 e está projetado para alcançar USD 26,51 bilhões até 2031.

Qual segmento de aplicação está crescendo mais rapidamente?

Os móveis para saúde lideram com um CAGR de 3,02% até 2031, impulsionados pelo envelhecimento demográfico e pelo investimento em instalações médicas.

Qual material está ganhando participação mais rapidamente?

Os móveis de plástico e polímero estão expandindo-se a um CAGR de 3,55%, pois os designs leves e recicláveis atendem às necessidades urbanas e de sustentabilidade.

Qual região apresenta a perspectiva de crescimento mais forte?

Kyūshū e Okinawa registram o maior CAGR de 3,52% graças à recuperação do turismo e à migração por estilo de vida.

Como o varejo omnicanal está influenciando as vendas?

As estratégias omnicanal B2C agora impulsionam 72,18% da receita, com pedidos online alcançando mais da metade de todos os domicílios e a entrega no mesmo dia tornando-se padrão.

Página atualizada pela última vez em: