Tamanho e Participação do Mercado de Móveis Residenciais da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

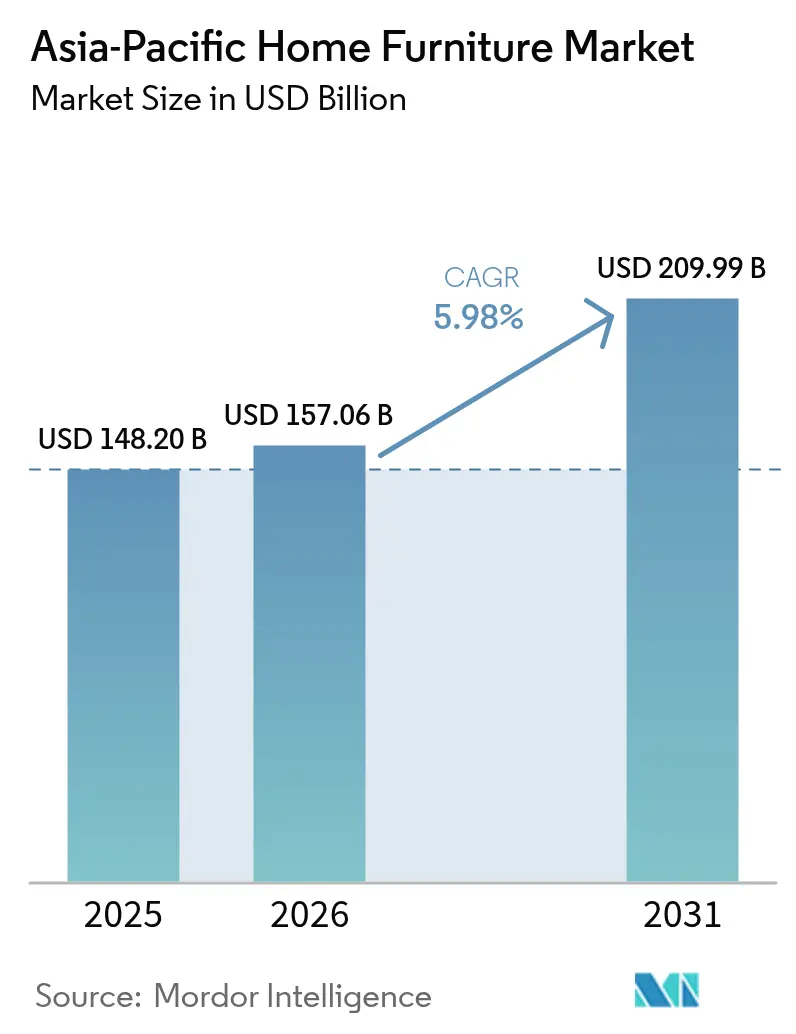

| Tamanho do mercado no ano base (2025) | 148.20 Bilhões de dólares |

| Tamanho do Mercado (2026) | 157.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 209.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.98% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis Residenciais da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de móveis residenciais da Ásia-Pacífico cresça de USD 148,20 bilhões em 2025 para USD 157,06 bilhões em 2026, com previsão de atingir USD 209,99 bilhões até 2031 a um CAGR de 5,98% no período 2026-2031. A adoção do comércio eletrônico continua a influenciar a descoberta, especificação e compra de produtos volumosos, à medida que varejistas globais aprofundam investimentos em omnichannel e expandem sua presença nas principais plataformas digitais na China e em todo o Sudeste Asiático[1]The Business Times Newsroom, "IKEA Aposta no Crescimento Online na China com o Lançamento no JD.com," The Business Times, asean.businesstimes.com.sg . A formação de habitação urbana e os ciclos contínuos de renovação sustentam a demanda por reposição, enquanto o envelhecimento das populações nas economias avançadas molda as necessidades por layouts sem barreiras e padrões de maior durabilidade que reforçam materiais premium e acabamentos em conformidade. Mudanças regulatórias lideradas pelos novos padrões de emissões de móveis da China e pelo grau ENF de formaldeído elevam as bases de conformidade e impulsionam os compradores em direção a produtos com baixo teor de COV verificados e rotulagem clara. Mudanças na política comercial, incluindo tarifas dos Estados Unidos sobre armários e estofados, alteram as pegadas de fornecimento, rotas de entrega e estruturas de preços finais nas cadeias de suprimentos intra-APAC e transpacíficas. Sinalizações mais fortes de sustentabilidade, incluindo a expansão da certificação florestal e requisitos de diligência devida nos mercados finais, impulsionam estratégias de aquisição lideradas por certificação no Vietnã, Malásia, Indonésia e bases de fornecedores que atendem à União Europeia.

Principais Conclusões do Relatório

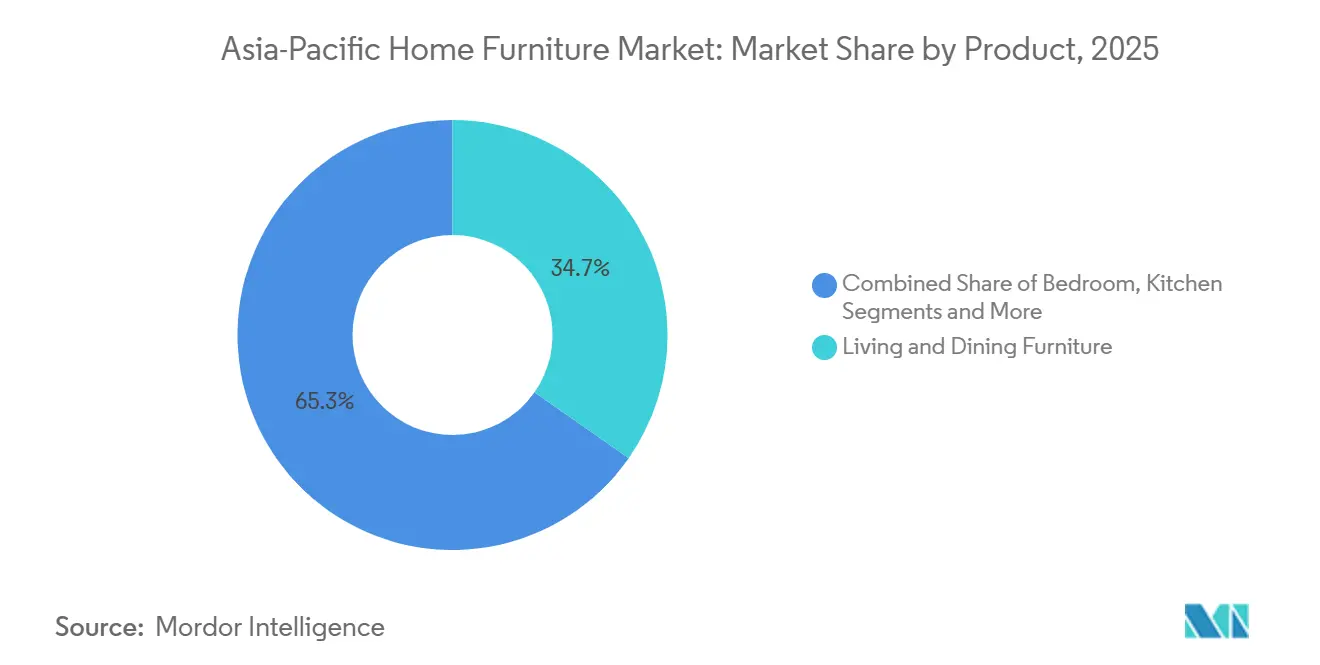

- Por tipo de produto, os móveis de sala de estar e sala de jantar lideraram com 34,72% da participação do mercado de móveis residenciais da Ásia-Pacífico em 2025, enquanto os móveis de escritório doméstico têm projeção de expansão a um CAGR de 6,55% até 2031.

- Por material, a madeira deteve 54,56% da participação do mercado de móveis residenciais da Ásia-Pacífico em 2025, enquanto os materiais plásticos e poliméricos têm previsão de crescimento a um CAGR de 7,12% até 2031.

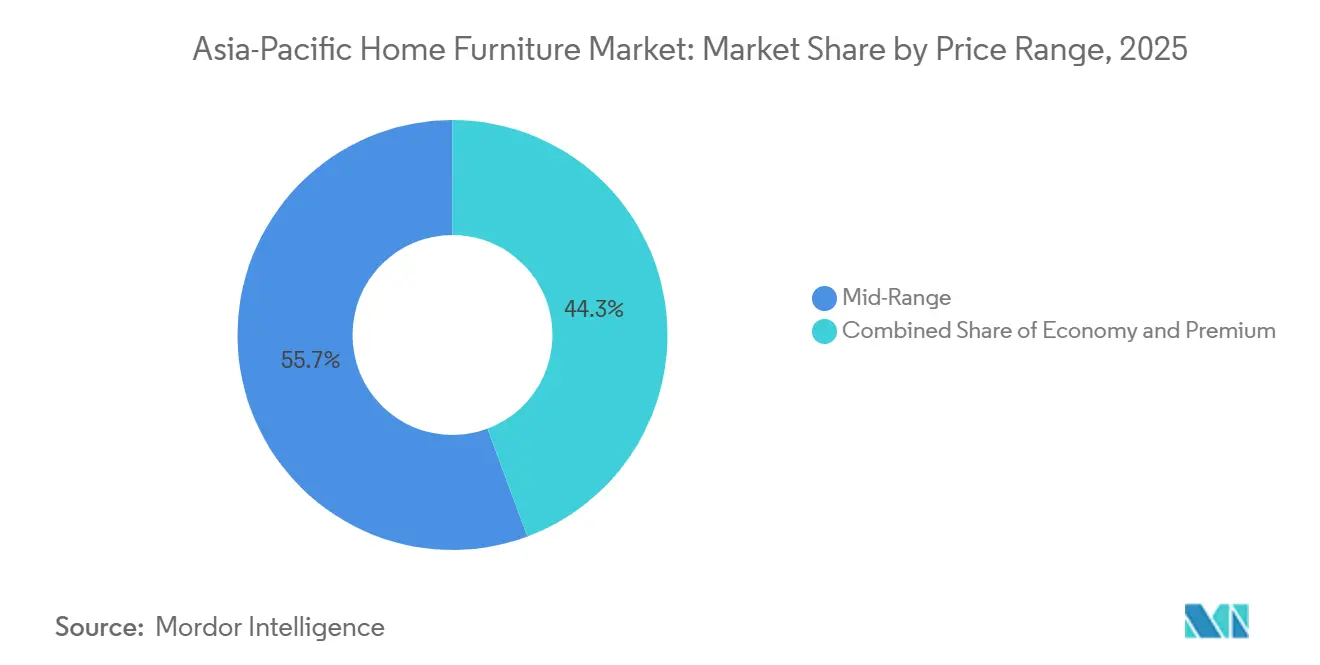

- Por faixa de preço, o segmento intermediário capturou 55,68% da participação do mercado de móveis residenciais da Ásia-Pacífico em 2025, enquanto o premium deve avançar a um CAGR de 7,01% até 2031.

- Por canal de distribuição, as lojas especializadas em móveis responderam por 38,61% da participação do mercado de móveis residenciais da Ásia-Pacífico em 2025, enquanto os canais online têm projeção de crescimento a um CAGR de 8,06% até 2031.

- Por geografia, a China deteve 43,58% da participação do mercado de móveis residenciais da Ásia-Pacífico em 2025, enquanto a Índia tem projeção de registrar o crescimento mais rápido, com CAGR de 10,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Móveis Residenciais da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A penetração do comércio eletrônico reformula as jornadas de compra de produtos volumosos | 1.2% | Global, mais forte na China, Índia e Sudeste Asiático | Médio prazo (2-4 anos) |

| Formação de habitação urbana e renovações | 1.5% | Japão, Índia, China, Austrália, Coreia do Sul | Médio a longo prazo (2-4+ anos) |

| Aumento da renda disponível e premiumização | 1.1% | Índia, China, ASEAN-6, cidades emergentes de Nível 2/3 | Médio prazo (2-4 anos) |

| Preferência por madeira e compras orientadas pela sustentabilidade | 0.8% | Global, particularmente Singapura, Austrália, exportadores voltados para a UE | Longo prazo (≥4 anos) |

| Micro-habitação impulsiona designs modulares e multifuncionais | 0.9% | Centros urbanos: Hong Kong, Tóquio, Singapura, Mumbai, Manila | Curto a médio prazo (≤2-4 anos) |

| Padrões mais rígidos de baixo teor de COV/formaldeído impulsionam produtos em conformidade | 0.5% | China, Singapura, Índia (projetos certificados pelo IGBC) | Médio a longo prazo (2-4+ anos) |

| Fonte: Mordor Intelligence | |||

A Penetração do Comércio Eletrônico Reformula as Jornadas de Compra de Produtos Volumosos

Os canais digitais respondem por mais de 10% das vendas globais de móveis, e a Ásia-Pacífico lidera a curva de adoção por meio de programas omnichannel que combinam merchandising online com consultoria em showroom e instalação pós-compra[2]Equipe Editorial da World Furniture Online, "Dinâmicas do Mercado de Móveis em 2025: Comércio e Megatendências," World Furniture Online, worldfurnitureonline.com . O crescimento regional é reforçado por varejistas de grande porte que lançam lojas dedicadas em marketplaces chineses que integram redes logísticas nacionais para entrega em domicílio e devoluções. Na Índia, as contribuições de receita online para as principais marcas globais superaram as normas do setor, à medida que ferramentas de visualização, políticas generosas de troca e janelas de entrega mais rápidas constroem confiança para compras de alto envolvimento. A fricção operacional persiste na última milha e na instalação de cargas volumosas, razão pela qual serviços logísticos resolutos para produtos volumosos transfronteiriços expandiram a cobertura pela Tailândia, Malásia, Singapura e Indonésia com equipes internas e hubs regionais. Mudanças nos fluxos de frete aéreo e de encomendas à medida que os limites alfandegários evoluem podem redirecionar o foco das plataformas entre rotas, o que indiretamente facilita ou restringe a capacidade para remessas intra-APAC, incluindo móveis. À medida que esses ecossistemas logísticos amadurecem, o mercado de móveis residenciais da Ásia-Pacífico se beneficia da redução do risco de entrega e de um acesso mais amplo a sortimentos que anteriormente era limitado pela presença física das lojas.

Formação de Habitação Urbana e Renovações

A nova construção residencial e a demanda por reformas convergem para sustentar os ciclos de reposição de móveis. Os inícios de construção habitacional no Japão caíram 0,4% em relação ao ano anterior em janeiro de 2026, a contração mais branda desde julho de 2024, mas os inícios de habitações ocupadas pelos proprietários se recuperaram 6,6%, sinalizando estabilização nos segmentos de residências unifamiliares que favorecem mobiliário de maior valor e durabilidade[3]Equipe da Trading Economics, "Queda nos Inícios de Construção Habitacional no Japão é Menor do que o Estimado," Trading Economics, tradingeconomics.com. As pressões de acessibilidade habitacional continuam a empurrar os compradores de primeira viagem para unidades menores em muitos centros urbanos da região, o que sustenta a demanda por designs modulares e eficientes em espaço e peças multifuncionais. Respostas políticas como habitação social e estruturas de aluguel em governos selecionados da Ásia-Pacífico influenciarão o mix de acabamentos e revestimentos duráveis especificados para ambientes de alta ocupação. O aumento constante da demanda premium na Índia em novas habitações ressalta como escritórios domésticos, zonas de bem-estar e recursos inteligentes se traduzem em mesas ergonômicas, armazenamento integrado e armários preparados para tecnologia. Os fluxos migratórios nos principais centros também aumentam a rotatividade de unidades de aluguel, o que eleva a demanda básica por móveis flexíveis e duráveis adequados a trocas frequentes de inquilinos e plantas mais compactas.

Aumento da Renda Disponível e Premiumização

A expansão da classe média e o aumento da riqueza estão deslocando as compras domésticas em direção a melhores materiais, artesanato e procedência do design. A Índia, agora um dos principais mercados globais em tamanho, registrou um robusto crescimento em 2024 com uma baixa participação de importações que deixa espaço para ofertas domésticas de maior valor e importações de luxo selecionadas. À medida que os players organizados se alinham com as especificações de construção verde e qualidade do ar interno, a aquisição que favorece adesivos e revestimentos de baixa emissão torna-se um diferenciador visível em projetos corporativos e institucionais. Marcas em toda a região enfatizam cada vez mais madeira rastreável, componentes reciclados e acabamentos de maior desempenho para atender compradores informados que buscam benefícios de saúde e sustentabilidade aliados à estética. As vendas premium frequentemente acomodam consultas personalizadas, prazos de entrega mais longos e materiais com certificação, que juntos reforçam a proposta de valor que sustenta preços médios de venda mais elevados. Essa preferência estrutural por qualidade, durabilidade e sustentabilidade verificada continua a puxar a demanda para os segmentos superiores dentro do mercado de móveis residenciais da Ásia-Pacífico.

Padrões Mais Rígidos de Baixo Teor de COV/Formaldeído Impulsionam Produtos em Conformidade

Uma redefinição regulatória está em curso. A norma GB 18584-2024 da China consolida limites para formaldeído, COVTs e outras substâncias preocupantes, enquanto o grau ENF restringe o formaldeído a um limite rigoroso, tornando a conformidade de emissões uma linha de base competitiva para os fornecedores[4]CCL Lab, "Norma Nacional Obrigatória GB 18584-2024," CCL Lab, ccllab.com.cn . O aprimorado Selo de Móveis Sustentáveis de Singapura traz testes por terceiros, limites de COVT em camadas e um registro público que eleva o padrão de sinalização de qualidade do ar interno e abre o acesso a aquisições em ambientes institucionais. A Ordem de Controle de Qualidade de Móveis da Índia exige certificação ISI nas principais categorias de móveis em 2026, consolidando a demanda em direção a fabricantes organizados e em conformidade com processos documentados. Para exportações, os limites de formaldeído CARB P2 e a triagem REACH da UE tornam a verificação por terceiros e as evidências de cadeia de custódia requisitos básicos para fornecedores destinados aos Estados Unidos e à Europa. Equipes de desenvolvimento de exportações relatam que a certificação proativa, a triagem técnica mais rápida e os sistemas de qualidade bem documentados aceleram os ciclos de vendas e sustentam estratégias de precificação baseadas em valor que compensam os custos de conformidade. Análise de Impacto das Restrições

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos custos de matérias-primas e frete | -0.9% | Global, pronunciada nas rotas transpacíficas e Ásia-Europa | Curto a médio prazo (≤2-4 anos) |

| Logística de última milha para produtos volumosos, danos e devoluções | -0.6% | Sudeste Asiático, Índia, Austrália | Médio prazo (2-4 anos) |

| Tarifas antidumping e fricções comerciais intra-APAC | -0.7% | Cadeias de suprimentos centradas na China, exportações destinadas aos EUA | Curto a médio prazo (≤2-4 anos) |

| Custos crescentes de conformidade com segurança contra incêndio e emissões | -0.4% | China, Singapura, Índia (projetos certificados pelo IGBC), exportadores voltados para a UE | Médio a longo prazo (2-4+ anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Custos de Matérias-Primas e Frete

Os preços da madeira subiram no final de 2025, sustentados por ações políticas e restrições de oferta, intensificando a pressão de custos sobre painéis e insumos de madeira maciça que permanecem fundamentais para a fabricação da categoria. Restrições de oferta em regiões-chave da América do Norte e escassez de mão de obra em extração e serrarias mantiveram os produtores cautelosos, enquanto os inícios de construção habitacional a jusante mostraram sinais de melhora para 2026. Partes interessadas do setor madeireiro do norte da Europa destacaram oscilações de matérias-primas e câmbio que prejudicaram a lucratividade e desencadearam iniciativas de contenção de custos para estabilizar as operações. No lado marítimo, as tarifas de contêineres na rota Ásia–Costa Oeste dos Estados Unidos subiram no final de 2025, enquanto os custos totais entregues escalaram ainda mais quando os acessórios foram incluídos, moldando as decisões de preço de entrega para importadores de móveis. Interrupções de rotas e restrições em canais sustentaram as tarifas e contribuíram para a variabilidade de cronogramas, enquanto um histórico grande volume de pedidos de embarcações introduziu incerteza sobre como a capacidade entrante afetará os ciclos de tarifas e a confiabilidade do serviço. As rotas regionais também registraram surtos de curto prazo e congestionamentos no final de 2025, o que adicionou semanas aos cronogramas e forçou os embarcadores a manter estoques de reserva extras que imobilizaram capital de giro.

Tarifas Antidumping e Fricções Comerciais Intra-APAC

As ordens antidumping dos Estados Unidos sobre móveis de quarto de madeira e armários chineses continuaram a moldar as decisões de fornecimento, com margens finais reafirmadas em 2025 e tarifas elevando os custos entregues para os importadores. Ações adicionais dos Estados Unidos introduziram tarifas sobre armários e pias, bem como sobre móveis estofados de madeira sob disposições de segurança nacional, levando os fabricantes a diversificar as pegadas de produção e considerar novas opções de nearshoring. O México impôs tarifas sobre um amplo conjunto de importações de países sem acordos comerciais em 2024, incluindo móveis, o que afetou a competitividade de custos para exportadores que visam a América do Norte. Exportadores regionais com vantagens de custo e portfólios de certificação robustos continuaram a manter o acesso ao mercado, embora tetos tarifários mais elevados tenham introduzido riscos de planejamento que exigem uma conformidade comercial mais ativa. Em conjunto, essas medidas reforçaram a mudança em direção a estratégias "China+1", onde os fornecedores constroem redundância no Vietnã, Indonésia, Índia e outros países para preservar a continuidade e a margem no mercado de móveis residenciais da Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Crescimento do Trabalho Híbrido Reformula o Mix do Portfólio

Os móveis de sala de estar e sala de jantar detiveram 34,72% em 2025, enquanto os Móveis de Escritório Doméstico são a categoria de crescimento mais rápido, com CAGR de 6,55% no período 2026-2031, dentro do tamanho do mercado de móveis residenciais da Ásia-Pacífico. A liderança de sala de estar e jantar reflete casos de uso familiar duradouros e necessidades sociais, onde assentos seccionais, mesas extensíveis e unidades de mídia permanecem fundamentais para os layouts domésticos. Os varejistas continuam a agregar valor por meio de conjuntos curados e disponibilidade de opções de estofamento, bem como acabamentos aprimorados resistentes a manchas para itens de uso intenso. O impulso do escritório doméstico persiste com mesas ergonômicas, formatos sit-stand e cadeiras de trabalho que atendem às necessidades de conforto e produtividade em horários híbridos. A visualização online e a venda assistida ajudam a converter compradores hesitantes para essas compras de alto envolvimento, mesmo que muitos ainda finalizem suas escolhas nas lojas.

Os móveis de quarto sustentam ciclos de reposição constantes por meio de cabeceiras estofadas, estruturas de cama com armazenamento integrado e guarda-roupas modulares que maximizam a utilidade em plantas menores. Os móveis de cozinha e armários modulares ganham com a otimização de espaço em habitações urbanas densas, com superfícies de alto desempenho, armazenamento oculto e ferragens silenciosas vistos como expectativas básicas nos segmentos intermediário a premium. As pias de banheiro acompanham o timing das reformas e os acabamentos premium, enquanto as linhas de exterior crescem em mercados tropicais onde a resistência à umidade e a durabilidade definem os padrões dos produtos. As linhas de exterior com certificação FSC e painéis de engenharia projetados para exposição ao tempo demonstram como a inovação em materiais e as credenciais de sustentabilidade informam os critérios de compra.

Por Material: A Dominância da Madeira Persiste, mas a Inovação em Polímeros Acelera

A madeira respondeu por 54,56% do mercado em 2025 e continua a ancorar a percepção de qualidade e durabilidade, enquanto os materiais Plásticos e Poliméricos têm projeção de crescimento a um CAGR de 7,12% durante 2026-2031 no mercado de móveis residenciais da Ásia-Pacífico. As certificações vinculadas à sustentabilidade reforçam o valor de marca da madeira com fornecimento rastreável e rotulagem de cadeia de custódia para compradores a jusante. A cobertura global de certificação se expandiu em 2025, com a Ásia-Pacífico responsável por uma parcela significativa dos certificados de Cadeia de Custódia e crescente adoção entre exportadores que atendem à UE. As primeiras certificações da Malásia para bambu e madeira de seringueira ampliam o mix de materiais renováveis para fabricantes de móveis que atendem compradores que priorizam a diligência devida e a disponibilidade a longo prazo. Os fornecedores vietnamitas estão integrando sistemas FSC e PEFC, testando em campo a conformidade baseada em geolocalização à medida que as regras europeias se tornam mais rígidas, e usando acácia, eucalipto e teca certificados para atender compradores sensíveis a políticas.

Os polímeros ganham participação por meio de designs leves, modulares e acessíveis em preço que atendem às restrições de micro-habitação. Inovações em compósitos que combinam biomassa de crescimento rápido com polímeros de engenharia visam aumentar a durabilidade, reduzir o peso e melhorar a resistência à umidade para cozinhas, banheiros e armazenamento de nível básico. Os designs à base de metal continuam a apoiar o uso em escritórios e ambientes externos com acabamentos em pó e resistência à corrosão, enquanto vidro, pedra e rattan oferecem opções de destaque e superfícies premium que elevam a variedade estética. As tendências regulatórias, incluindo painéis de grau ENF na China e CARB P2 para produtos destinados aos Estados Unidos, empurram os fabricantes em direção a adesivos de baixa emissão e acabamentos à base de água para proteger o acesso ao mercado e a elegibilidade em programas no mercado de móveis residenciais da Ásia-Pacífico.

Por Faixa de Preço: O Segmento Intermediário Ancora o Volume, o Premium Cresce Mais Rápido

O segmento Intermediário capturou 55,68% de participação em 2025, enquanto o Premium deve crescer mais rapidamente, a um CAGR de 7,01% no período 2026-2031, no tamanho do mercado de móveis residenciais da Ásia-Pacífico. Os compradores do segmento intermediário buscam design funcional, qualidade confiável e preços justos em sofás, conjuntos de jantar, guarda-roupas e móveis de armazenamento, tornando a amplitude omnichannel e a profundidade de estoque decisivas. Os varejistas de escala mostram que sortimentos consistentes, lojas em formato urbano e jornadas digitais assistidas podem ampliar o alcance e sustentar um crescimento constante mesmo em segmentos sensíveis ao preço. Os ganhos premium são sustentados por domicílios afluentes e padrões avançados de especificação em ambientes institucionais e corporativos que exigem limites de emissões verificados e materiais certificados. A aquisição liderada por conformidade e a sinalização de sustentabilidade permitem que players organizados cobrem preços mais altos enquanto melhoram a conversão com venda consultiva e serviços personalizados.

A demanda premium reflete a disposição de aguardar acabamentos personalizados, estofamento diferenciado e detalhes artesanais validados por certificações independentes. Acabamentos de alto desempenho em mesas de jantar, couro de longa duração e madeiras nobres com certificação FSC sustentam propostas de longevidade que se alinham com valores de transação mais elevados. O mercado de móveis residenciais da Ásia-Pacífico continua a ver consumidores migrando para segmentos superiores à medida que a conscientização sobre a qualidade do ar interno e a procedência dos materiais se torna mais prevalente nas decisões de compra.

Por Canal de Distribuição: O Online Cresce Rapidamente, mas as Lojas Especializadas Mantêm a Primazia Física

As Lojas Especializadas em Móveis detiveram 38,61% do mercado em 2025, enquanto o canal online tem projeção de crescimento a um CAGR de 8,06% durante 2026-2031 no mercado de móveis residenciais da Ásia-Pacífico. Os formatos de loja permanecem centrais para a avaliação tátil do conforto do estofamento, qualidade das junções, toque do tecido e consistência do acabamento, e para coordenar serviços de entrega e montagem em compras de maior valor. Os showrooms também atuam como centros de consultoria de design para armários personalizados e planejamento de guarda-roupas, que frequentemente exigem medições precisas em campo e especificação iterativa.

Os canais online escalam à medida que a descoberta por dispositivos móveis e os pagamentos digitais se expandem, enquanto ferramentas de realidade aumentada e configuração 3D reduzem a incerteza sobre tamanho, cor e encaixe. Plataformas de alto volume na China carregam seleções curadas de marcas globais com logística integrada e orquestração de última milha, estendendo o alcance além das áreas de captação físicas. Novos programas de logística para produtos volumosos no Sudeste Asiático abordam ainda mais os pontos de dor em torno de transporte, desembaraço aduaneiro e instalação, implantando pessoal de entrega interno e cobertura de hubs regionais. À medida que as capacidades omnichannel amadurecem, a visibilidade integrada de estoque, a instalação gerenciada e as devoluções flexíveis ajudam os canais online a capturar uma fatia maior do mercado de móveis residenciais da Ásia-Pacífico ao longo do período de previsão.

Análise Geográfica

A China ancorou 43,58% da participação do mercado de móveis residenciais da Ásia-Pacífico em 2025, sustentada por uma grande base doméstica e um extenso ecossistema de fabricação que atende à demanda regional e global. O impulso das exportações enfrentou ventos contrários de política em 2025, à medida que as ordens antidumping dos Estados Unidos e as novas tarifas de segurança nacional sobre armários e produtos estofados de madeira influenciaram o mix de produtos e o planejamento de rotas. A adoção doméstica de recursos de compras em RA e RV e parcerias com plataformas sustenta o crescimento online de alto padrão e intermediário, enquanto as flutuações do mercado de construção moderam os fluxos de curto prazo de matérias-primas para categorias com uso intenso de madeira. A Índia tem projeção de ser o mercado de crescimento mais rápido, com um CAGR de 10,88% de 2026 a 2031, sustentado pela urbanização, aumento de renda e uma ampla base de compradores intermediários que está migrando gradualmente para segmentos superiores.

Os sinais de investimento dos principais varejistas globais ressaltam a prioridade estratégica da Índia e o potencial para redes de lojas maiores e maior alcance online. No âmbito das políticas, a Ordem de Controle de Qualidade de Móveis da Índia impõe a certificação ISI para categorias-chave a partir de fevereiro de 2026, um passo que consolida a demanda em direção a fabricantes organizados e em conformidade. No restante da Ásia-Pacífico, os dados habitacionais do início de 2026 no Japão mostraram contrações mais brandas e uma recuperação nos inícios de habitações ocupadas pelos proprietários, o que sustenta a demanda por categorias de mobiliário de maior qualidade e durabilidade.

O Sudeste Asiático continua a se beneficiar das dinâmicas de nearshoring, com a base de exportação do Vietnã integrando sistemas FSC e PEFC e pilotando ferramentas de geolocalização para se alinhar com as regras de diligência devida da UE. Os marcos de certificação da Malásia para bambu e madeira de seringueira adicionam opções renováveis, enquanto o sistema SVLK da Indonésia incorpora a verificação legal de madeira com recursos de geolocalização que apoiam os caminhos de conformidade para exportadores voltados para a UE. Essas mudanças sustentam uma virada em toda a região em direção a materiais rastreáveis, menores emissões e legalidade verificada que se alinham com as perspectivas de longo prazo para o mercado de móveis residenciais da Ásia-Pacífico.

Cenário Competitivo

O mercado de móveis residenciais da Ásia-Pacífico apresenta fragmentação moderada com consolidação local, onde incumbentes globais e campeões regionais competem ao lado de uma longa cauda de pequenos e médios produtores. Os players de escala aproveitam a densidade de fornecimento, a integração logística e as plataformas omnichannel para defender participação nos segmentos intermediário e premium, enquanto a diferenciação liderada por conformidade tornou-se uma alavanca-chave para a captura de valor. Os varejistas aprofundam o engajamento digital para converter a descoberta online em entrega e instalação garantidas, o que molda os formatos de loja, as ofertas de serviços e a alocação de capital nas principais cidades.

Um dos principais players globais planeja expandir agressivamente na Índia por meio de maior investimento, mais lojas e metas mais rápidas de crescimento online, sinalizando um compromisso de longo prazo com o desenvolvimento do mercado e a integração de fornecedores locais. Na China, as parcerias com plataformas e os sortimentos de produtos curados alinham a visibilidade da marca com redes logísticas nacionais que podem apoiar a entrega de produtos volumosos e a logística reversa em escala. Os players regionais na Índia estão investindo em alcance omnichannel, programas de renovação de marca e inovação de produtos para acelerar o crescimento B2C e B2B. Uma grande marca indiana anunciou um plano de investimento plurianual focado em tecnologia digital, expansão de lojas para cidades de Nível II e Nível III, e aprimoramentos de design, juntamente com uma meta de receita que mais do que dobraria sua escala atual até o exercício fiscal de 2029. Em todo o Sudeste Asiático, as soluções logísticas para produtos volumosos visam aliviar a fricção no movimento transfronteiriço e na instalação de última milha, apoiando igualmente os varejistas de comércio eletrônico puro e os omnichannel.

À medida que a certificação e a conformidade se aprofundam, os produtores que documentam limites de emissões e legalidade da madeira ganham credibilidade junto a compradores institucionais, acelerando os ciclos de negociação e sustentando a captura premium em relação ao fornecimento genérico. As dinâmicas competitivas variam por segmento. Sala de estar e jantar continuam a atrair demanda de massa e premium, mas o escritório doméstico mostra crescimento estrutural à medida que as rotinas híbridas se normalizam. A competição em materiais equilibra o apelo duradouro da madeira contra a inovação em polímeros e compósitos que atende às categorias de micro-habitação e nível básico. A diferenciação no varejo frequentemente depende da qualidade da entrega, dos serviços de montagem e do processamento de devoluções, áreas onde redes logísticas integradas ou de parceiros gerenciados podem proteger a margem e apoiar compras recorrentes.

Líderes do Setor de Móveis Residenciais da Ásia-Pacífico

IKEA

Nitori Holdings

KUKA Home (Jason Furniture Hangzhou)

Man Wah Holdings (CHEERS)

Oppein Home Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A IKEA anunciou planos de mais do que dobrar seu investimento na Índia para mais de 200 bilhões de rúpias (USD 3,2 bilhões) em cinco anos, expandindo de seis para 30 lojas, aumentando as vendas online de 30% para uma meta de 40%, e elevando o fornecimento local de 30% para 50% até 2030 por meio de parcerias com 45 fornecedores, sinalizando confiança na posição da Índia como um dos mercados globais mais estratégicos da IKEA.

- Dezembro de 2025: A SF International apresentou um portfólio abrangente de logística para produtos volumosos na Tailândia, Malásia, Singapura e Indonésia em 9 de dezembro de 2025, implantando mais de 10.000 funcionários internos, mais de 20 hubs regionais e 780 pontos de atendimento para resolver gargalos transfronteiriços em transporte, entrega de última milha e desembaraço aduaneiro para móveis e eletrodomésticos, com serviços de valor agregado incluindo entrega/instalação, armazenagem e logística reversa.

- Novembro de 2025: A TCC Concept Limited, uma empresa de serviços imobiliários com sede em Pune, adquiriu 98,98% da varejista online de móveis indiana Pepperfry por INR 661,47 crore via troca de ações (aprovada pelo conselho da TCC em novembro, conclusão do negócio em meados de dezembro de 2025), marcando um desconto significativo em relação à avaliação anterior da Pepperfry de mais de USD 300 milhões, enquanto a empresa lidava com custos logísticos, desafios de precificação premium e receitas do exercício fiscal de 2024 de INR 209 crores (-40% em relação ao ano anterior).

- Outubro de 2025: A IKEA inaugurou sua segunda loja nas Filipinas, uma Loja de Planejamento e Pedidos de 500 metros quadrados no Ayala Malls TriNoma em Quezon City, em 23 de outubro de 2025, oferecendo compra na loja de itens selecionados, retirada de pedidos online e consultas de design gratuitas com 14 designers de interiores treinados, reforçando a estratégia omnichannel da IKEA e a colaboração com o Ayala Malls.

Escopo do Relatório do Mercado de Móveis Residenciais da Ásia-Pacífico

O mercado de móveis residenciais da Ásia-Pacífico apresenta um amplo espectro de produtos adaptados para uso residencial, como assentos, soluções de armazenamento, mesas, camas e itens decorativos. Caracterizado por suas ofertas diversificadas, o mercado atende a uma multiplicidade de preferências dos consumidores, nuances culturais e estéticas regionais. O relatório aprofunda uma análise de contexto abrangente do mercado de móveis residenciais da Ásia-Pacífico. Isso inclui a avaliação da economia e as contribuições de vários setores, fornecendo uma visão geral do mercado, estimando os tamanhos de mercado para os principais segmentos, destacando tendências emergentes, analisando as dinâmicas do mercado e examinando os gastos com logística por setores de usuários finais.

O Mercado de Móveis Residenciais da Ásia-Pacífico é segmentado por produto, material, faixa de preço, canal de distribuição e geografia. Por produto, o mercado é dividido em móveis de sala de estar e sala de jantar, móveis de quarto, móveis de cozinha, móveis de escritório doméstico, móveis de banheiro, móveis de exterior e outros móveis. Por material, o mercado é categorizado em madeira, metal, plástico e polímero e outros. Por faixa de preço, o mercado é segmentado em econômico, intermediário e premium. Por canal de distribuição, o mercado é dividido em centros de casa, lojas especializadas em móveis, online e outros canais de distribuição. Geograficamente, a análise de mercado abrange Índia, China, Japão, Austrália, Coreia do Sul, Sudeste Asiático e o Restante da Ásia-Pacífico. O relatório fornece o tamanho do mercado e previsões para o mercado de móveis residenciais da Ásia-Pacífico em valor (USD) em todos os segmentos acima.

| Móveis de Sala de Estar e Sala de Jantar |

| Móveis de Quarto |

| Móveis de Cozinha |

| Móveis de Escritório Doméstico |

| Móveis de Banheiro |

| Móveis de Exterior |

| Outros Móveis |

| Madeira |

| Metal |

| Plástico e Polímero |

| Outros |

| Econômico |

| Intermediário |

| Premium |

| Centros de Casa |

| Lojas Especializadas em Móveis |

| Online |

| Outros Canais de Distribuição |

| Índia |

| China |

| Japão |

| Austrália |

| Coreia do Sul |

| Sudeste Asiático |

| Restante da Ásia-Pacífico |

| Por Produto | Móveis de Sala de Estar e Sala de Jantar |

| Móveis de Quarto | |

| Móveis de Cozinha | |

| Móveis de Escritório Doméstico | |

| Móveis de Banheiro | |

| Móveis de Exterior | |

| Outros Móveis | |

| Por Material | Madeira |

| Metal | |

| Plástico e Polímero | |

| Outros | |

| Por Faixa de Preço | Econômico |

| Intermediário | |

| Premium | |

| Por Canal de Distribuição | Centros de Casa |

| Lojas Especializadas em Móveis | |

| Online | |

| Outros Canais de Distribuição | |

| Por Geografia | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de móveis residenciais da Ásia-Pacífico?

O tamanho do mercado de móveis residenciais da Ásia-Pacífico é de USD 148,20 bilhões em 2025, com previsão de atingir USD 157,06 bilhões em 2026 e USD 209,99 bilhões até 2031 a um CAGR de 5,98%.

Quais categorias de produtos lideram e crescem mais rapidamente no mercado de móveis residenciais da Ásia-Pacífico?

Os móveis de sala de estar e sala de jantar lideram com 34,72% de participação em 2025, enquanto os móveis de escritório doméstico apresentam o crescimento mais rápido, com CAGR de 6,55% para 2026-2031.

Como os materiais estão evoluindo no setor de móveis residenciais da Ásia-Pacífico?

A madeira detém 54,56% de participação em 2025 devido à durabilidade e estética, enquanto os materiais plásticos e poliméricos crescem mais rapidamente, com CAGR de 7,12% até 2031, impulsionados por designs modulares e leves.

Quais canais estão vencendo na distribuição de móveis na Ásia-Pacífico?

As lojas especializadas em móveis detêm 38,61% de participação, e o canal online é o de crescimento mais rápido, com CAGR de 8,06%, à medida que ferramentas de RA, entrega mais rápida e logística para produtos volumosos reduzem a fricção na compra.

Quais países são mais importantes na demanda por móveis nesta região?

A China detém 43,58% de participação em 2025, e a Índia é a de crescimento mais rápido, com um CAGR projetado de 10,88% até 2031, refletindo urbanização e aumento de renda.

Quais mudanças regulatórias afetarão mais os fornecedores para a Ásia-Pacífico?

Os limites de formaldeído ENF na China, o Selo de Móveis Sustentáveis de Singapura, a Ordem de Controle de Qualidade de Móveis da Índia, o CARB P2 para exportações destinadas aos Estados Unidos e as regras de diligência devida da UE moldarão os requisitos de conformidade e a seleção de fornecedores.

Página atualizada pela última vez em: