Tamanho e Participação do Mercado de Móveis Residenciais do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

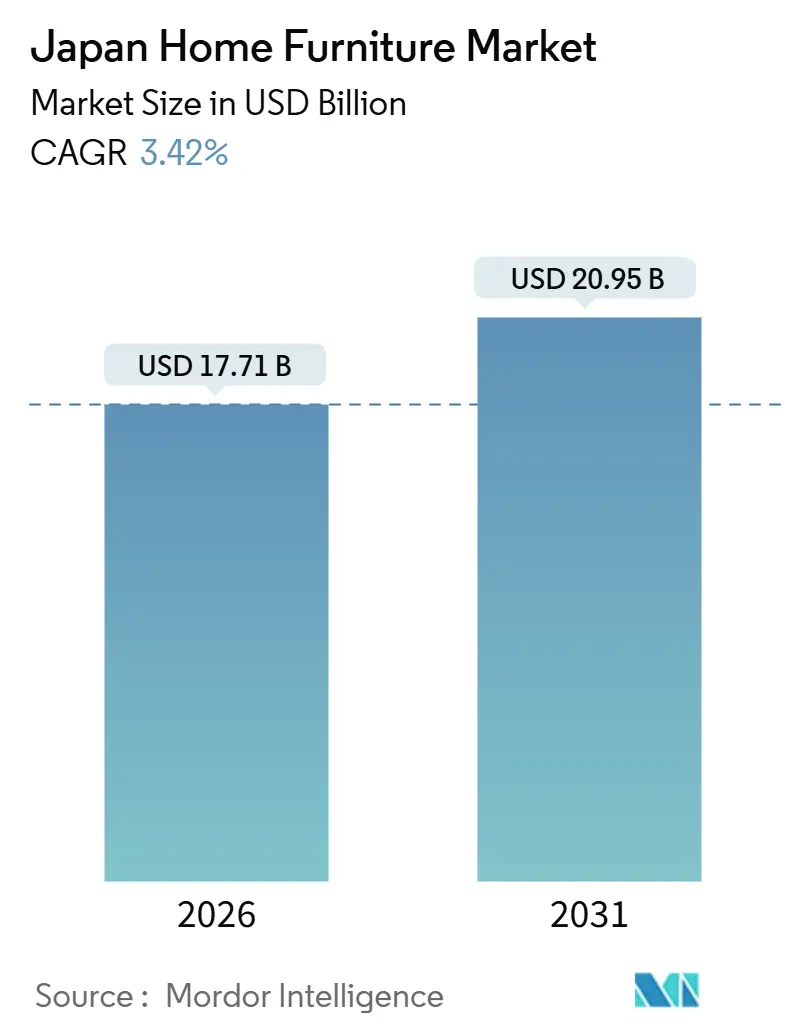

| Tamanho do Mercado (2026) | 17.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis Residenciais do Japão pela Mordor Intelligence

O tamanho do Mercado de Móveis Residenciais do Japão é estimado em USD 17,71 bilhões em 2026 e deve atingir USD 20,95 bilhões até 2031, a um CAGR de 3,42% durante o período de previsão (2026-2031).

O espaço urbano limitado nas principais áreas metropolitanas, combinado com uma participação crescente de novos condomínios compactos, está impulsionando a demanda por soluções de armazenamento modulares, móveis dobráveis e designs com uso eficiente de espaço que se encaixam em apartamentos com menos de 50 metros quadrados sem comprometer a funcionalidade. Com quase 30% da população com 65 anos ou mais, há uma demanda crescente por assentos ergonômicos, corrimãos de apoio e configurações de móveis de fácil acesso adequadas para domicílios multigeracionais. O comércio digital está profundamente enraizado no comportamento do consumidor, pois o comércio eletrônico respondeu por 32,58% das vendas de artigos domésticos e móveis no ano fiscal de 2024, reformulando estratégias de preços, modelos de entrega e expectativas de serviço tanto para varejistas exclusivamente online quanto para varejistas omnicanal[1]Ministério da Economia, Comércio e Indústria, "Resultados da Pesquisa de Mercado de Comércio Eletrônico do Ano Fiscal de 2024 Compilados," METI, meti.go.jp.. As pressões de custos associadas à desvalorização do iene elevaram os preços de importação de madeira e outras matérias-primas, mas os fabricantes mitigaram isso por meio de subsídios para modernização de equipamentos e maior adoção de madeira doméstica certificada. O crescimento mais lento nos novos inícios de construção habitacional limitou os ciclos de mobiliamento inicial, deslocando o foco do mercado para substituição, renovação e atualização de domicílios existentes. Essas dinâmicas estão criando oportunidades para produtos que combinam funcionalidade, design ergonômico e materiais duráveis, aproveitando tanto os canais digitais quanto os físicos para atender às preferências dos consumidores em evolução.

Principais Conclusões do Relatório

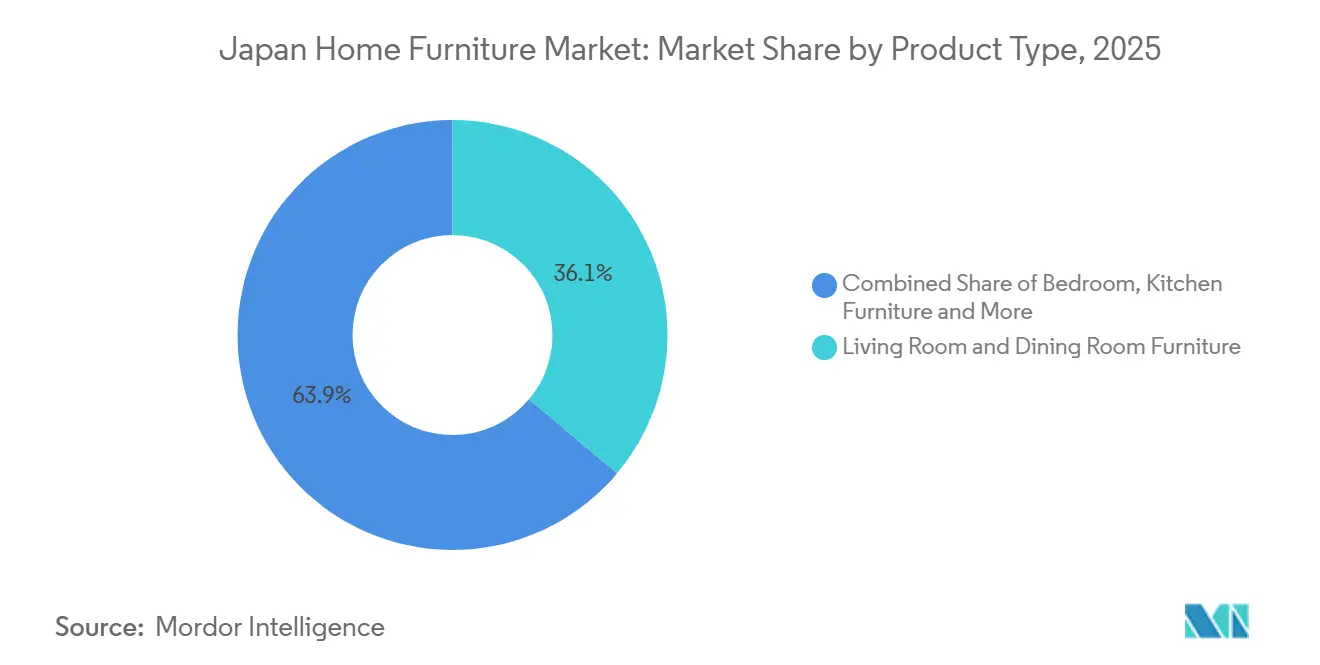

- Por tipo de produto, os móveis para sala de estar e sala de jantar lideraram com 36,12% da participação do mercado de móveis residenciais do Japão em 2025, enquanto os móveis para escritório em casa devem se expandir a um CAGR de 4,97% até 2031.

- Por material, a madeira respondeu por 56,12% da participação do mercado de móveis residenciais do Japão em 2025, enquanto plástico e polímero devem crescer a um CAGR de 4,56% até 2031.

- Por faixa de preço, o segmento econômico detinha 45,53% da participação do mercado de móveis residenciais do Japão em 2025, e o segmento premium deve avançar a um CAGR de 4,87% até 2031.

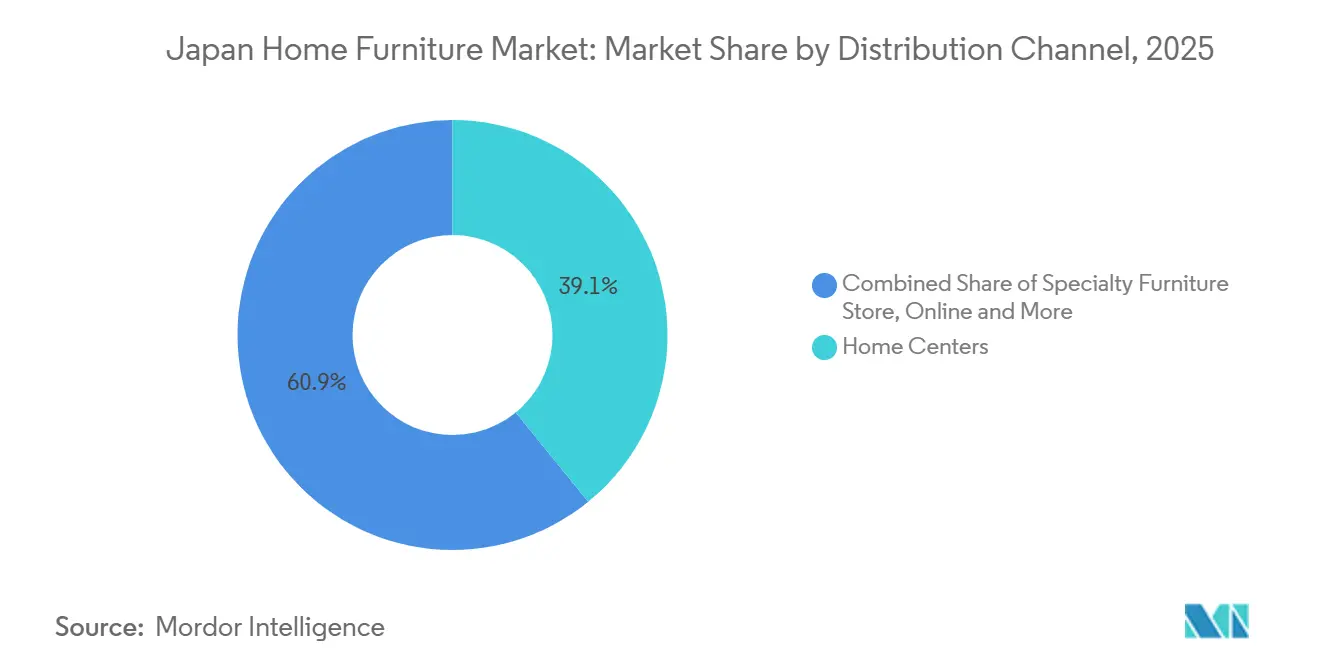

- Por canal de distribuição, os centros de casa detinham 39,12% da participação do mercado de móveis residenciais do Japão em 2025, e o canal online deve registrar um CAGR de 5,75% até 2031.

- Por geografia, Kanto respondeu por 41,22% da participação do mercado de móveis residenciais do Japão em 2025, enquanto Kansai deve crescer a um CAGR de 4,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Móveis Residenciais do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Envelhecimento da População Demandando Móveis Ergonômicos e Assistivos | +0.8% | Global, concentrado nas metrópoles de Kanto e Kansai | Longo prazo (≥ 4 anos) |

| Redução do Tamanho dos Apartamentos Urbanos Impulsionando a Demanda por Móveis Multifuncionais | +0.6% | 23 bairros de Tóquio, distritos centrais de Osaka | Médio prazo (2-4 anos) |

| Penetração do Comércio Eletrônico Aumentando a Acessibilidade a Móveis | +0.5% | Nacional, com ganhos iniciais em Kanto, Chubu, Kyushu | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais para Produtos de Madeira de Origem Sustentável | +0.4% | Nacional, com transbordamento para prefeituras rurais | Médio prazo (2-4 anos) |

| Designs Minimalistas Híbridos Inspirados no Tatami Ganhando Popularidade | +0.2% | Nacional, com maior adoção em Kansai | Curto prazo (≤ 2 anos) |

| Conversões de Escritórios Flexíveis Corporativos Impulsionando Compras em Massa de Móveis para Escritório em Casa | +0.2% | Área metropolitana de Tóquio, distritos empresariais de Osaka | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População Demandando Móveis Ergonômicos e Assistivos

Os domicílios com pelo menos um membro com 65 anos ou mais já compõem uma grande parcela da base, e a inclinação demográfica moldará o desenvolvimento de produtos e os padrões de substituição em todo o mercado de móveis residenciais do Japão. Os fabricantes estão incorporando recursos assistivos em linhas convencionais, de modo que corrimãos, tecidos antiderrapantes e opções de reclinação motorizada estão disponíveis sem encaminhar os compradores para catálogos especializados. A expansão de longo prazo da faixa etária de 75 anos ou mais, concentrada em Kanto e no oeste de Honshu, estabelece um ciclo de renovação estável à medida que assentos e camas são atualizados para modelos que reduzem o esforço do cuidador e permitem transferências mais fáceis. Programas piloto que incorporam sensores de postura e monitoramento ambiental em cadeiras e mesas permanecem em maturidade pré-comercial, com a maior parte dos conceitos de móveis inteligentes agrupados nos Níveis de Prontidão Tecnológica 4 a 6 [2]Inês Mimoso et al., "Explorando Móveis Inteligentes: Uma Revisão Sistemática de Tecnologias Integradas, Funcionalidades e Aplicações," Sensors, mdpi.com. . O ambiente político é favorável por meio de padrões habitacionais sem barreiras e orientações sobre dispositivos de cuidado, o que sinaliza alinhamento contínuo entre os objetivos de saúde pública e os recursos de móveis adaptativos. À medida que essas dinâmicas se expandem, o mercado de móveis residenciais do Japão verá um conjunto mais amplo de SKUs residenciais projetados para mobilidade, acesso seguro e ergonomia adequada para idosos que se encaixam em espaços urbanos compactos.

Redução do Tamanho dos Apartamentos Urbanos Impulsionando a Demanda por Móveis Multifuncionais

Os altos preços de novas residências nos principais bairros têm levado os compradores a unidades menores, que priorizam a utilidade e a flexibilidade de posicionamento na seleção de móveis. Apartamentos compactos sem cômodos dedicados estão impulsionando a adoção de mesas expansíveis, escrivaninhas dobráveis e sofás com armazenamento integrado que podem alternar entre trabalho, refeições e descanso em um espaço reduzido. Os varejistas estão respondendo por meio de demonstrações de ambientes dimensionados para plantas reais de apartamentos urbanos e calibrando sortimentos para uso multifuncional, o que mantém as taxas de conversão elevadas mesmo quando as áreas de exposição diminuem. As preferências pelo trabalho híbrido também influenciam os acessórios para escritório em casa, pois muitos funcionários alternam entre escritório e residências compactas e preferem assentos portáteis e suportes dobráveis para manter padrões ergonômicos. A fabricação de ciclo fechado em instalações domésticas está amadurecendo, com os principais players integrados reportando taxas de reciclagem muito altas que apoiam a substituição de polímeros e o controle de custos no envio por comércio eletrônico. Essas forças continuarão a canalizar a demanda para formatos multiuso no mercado de móveis residenciais do Japão, à medida que incorporadores e varejistas co-otimizam para eficiência de espaço e conforto prático no uso diário.

Penetração do Comércio Eletrônico Aumentando a Acessibilidade a Móveis

A proporção do comércio eletrônico para artigos domésticos, móveis e interiores atingiu 32,58% no ano fiscal de 2024, o que é várias vezes superior à média geral de mercadorias B2C e confirma uma mudança estrutural de canal [3]Ministério da Economia, Comércio e Indústria, "Resultados da Pesquisa de Mercado de Comércio Eletrônico do Ano Fiscal de 2024 Compilados," METI, meti.go.jp.. Ferramentas de visualização virtual e serviços de personalização em nível de centímetro reduzem o risco em compras de alto envolvimento e estão diminuindo a dependência de grandes showrooms em muitas áreas de captação. Aplicativos móveis com recomendações integradas e checkout omnicanal estão ampliando os valores médios dos pedidos, enquanto as redes de pontos de retirada dos varejistas reduzem os custos do último quilômetro para produtos volumosos e apoiam janelas de entrega confiáveis. Modelos de assinatura e locação de móveis residenciais estão ganhando força entre os que se mudam com frequência e entre os compradores corporativos que precisam de flexibilidade para layouts de espaço de trabalho híbrido, o que acrescenta demanda recorrente ao mix. À medida que mais domicílios transacionam online nessa categoria, o atendimento está se concentrando em centros regionais que podem lidar com itens pesados com menos manuseios e menores taxas de danos. O mercado de móveis residenciais do Japão continuará a se beneficiar das inovações de serviço e da transparência de custos desse canal, o que manterá a pressão sobre os formatos legados exclusivos de loja para se adaptarem.

Incentivos Governamentais para Produtos de Madeira de Origem Sustentável

Programas nacionais aprovados entre 2024 e 2026 reembolsam até metade dos custos de conversão de equipamentos para fabricantes que migram de insumos importados para cedro e cipreste domésticos, o que estreita a diferença de custos e eleva a taxa de autossuficiência em madeira. Essas medidas ajudaram a compensar os aumentos de custos impulsionados pela variação cambial no custo de entrega de compensados e madeiras duras importadas, que de outra forma teriam forçado ajustes de preços de varejo mais acentuados. Os regimes de certificação como JAS, FSC e PEFC são generalizados, e uma parcela significativa das florestas já possui verificação de terceiros, o que apoia o posicionamento premium e os critérios de compras B2B. A emenda à Lei de Madeira Limpa de 1º de abril de 2025 exige a confirmação de legalidade pelas empresas relacionadas à madeira a montante e pelos importadores, e o descumprimento aciona penalidades e risco de licenciamento que fortalecem o argumento a favor de um fornecimento rastreável [4]Forest Trends, "Políticas e Requisitos Legais do Japão para Madeira e Produtos de Madeira Importados," Forest Trends, forest-trends.org.. Os principais fabricantes integrados reportam cobertura muito alta de fontes certificadas e robustos sistemas de cadeia de custódia, que salvaguardam a continuidade do fornecimento e se alinham com os padrões de compras ambientais. À medida que essas políticas se consolidam, o mercado de móveis residenciais do Japão continuará a ver a adoção constante de madeira doméstica e insumos reciclados que reforçam tanto o controle de custos quanto as credenciais de sustentabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Queda nos Inícios de Construção Habitacional Limitando Novas Compras de Móveis | -0.7% | Nacional, aguda no suburbano Chubu e Kansai | Médio prazo (2-4 anos) |

| Aumento dos Custos de Matérias-Primas e Logística Comprimindo as Margens | -0.4% | Nacional, especialmente varejistas dependentes de importações | Curto prazo (≤ 2 anos) |

| Interrupções nas Importações Devido a Regras Mais Rígidas de Emissões Marítimas | -0.3% | Nacional, afetando fornecedores dependentes de frete oceânico | Médio prazo (2-4 anos) |

| Encolhimento da Mão de Obra Qualificada em Carpintaria Restringindo o Fornecimento Premium | -0.2% | Nacional, concentrado em Hokkaido e regiões de artesanato tradicional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Inícios de Construção Habitacional Limitando Novas Compras de Móveis

Os inícios de construção habitacional ficaram abaixo das médias de longo prazo em 2024, reduzindo o volume da demanda de mobiliamento inicial e deslocando o momentum do mercado para ciclos de substituição e atualização. Os comentários do banco central apontam para pressões estruturais decorrentes do declínio demográfico e da dinâmica de preços, que continuam a concentrar a demanda habitacional nos bairros urbanos centrais, enquanto as áreas suburbanas experimentam saídas populacionais. Menos conclusões residenciais reduziram a demanda por compras coordenadas de móveis para toda a casa, resultando em cestas menores em comparação com o equipamento de imóveis novos. Como resultado, os varejistas com sortimentos voltados para renovação, capacidades de instalação e serviços pós-venda estão mais bem posicionados para estabilizar receitas, enquanto os operadores muito expostos a ciclos de nova construção enfrentam quedas de volume mais acentuadas. Em resposta, o mercado de móveis residenciais do Japão está priorizando cada vez mais durabilidade, capacidade de reparo e atualizações modulares, tornando as parcerias com empreiteiros e a personalização para espaços pequenos estratégias essenciais para sustentar a demanda em meio a menores conclusões habitacionais.

Aumento dos Custos de Matérias-Primas e Logística Comprimindo as Margens

A desvalorização do iene aumentou o custo de entrega de madeira e componentes de móveis importados, enquanto os preços internos de compensados foram revisados para cima, exercendo pressão sustentada sobre as margens dos sortimentos com alta exposição a importações. As atualizações do mercado internacional de madeira também apontam para a elevação dos preços de compensados de fôrma importados, que se filtraram para os preços por atacado e os custos do projeto. Os desafios logísticos intensificaram ainda mais as pressões de custo, pois as interrupções no transporte marítimo oceânico e a volatilidade de horários coincidiram com restrições de capacidade no transporte rodoviário doméstico que complicaram os modelos de entrega just-in-time. Os varejistas verticalmente integrados estiveram mais bem posicionados para gerenciar a volatilidade por meio de contratos de fornecimento de longo prazo e compras antecipadas, enquanto os operadores menores tiveram flexibilidade limitada e repassaram uma parcela maior dos aumentos de custos aos consumidores. Em resposta, o mercado de móveis residenciais do Japão está recorrendo cada vez mais a materiais reciclados, madeira doméstica certificada e estratégias de distribuição otimizadas que reduzem os custos do último quilômetro e mitigam a exposição a choques globais de oferta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Renovação e Trabalho Híbrido Impulsionam o Crescimento dos Móveis para Escritório em Casa

Os móveis para sala de estar e sala de jantar detêm 36,12% em 2025 e permanecem a âncora para compras coordenadas, enquanto os móveis para escritório em casa devem crescer a um CAGR de 4,97% durante 2026 a 2031 à medida que o trabalho híbrido se estabiliza. As zonas de convivência tendem a sofás modulares e mesas extensíveis que acomodam uso multigeracional sem aumentar a pegada, o que se alinha com layouts urbanos onde o fluxo de tráfego e o armazenamento são igualmente importantes. O mercado de móveis residenciais do Japão também está vendo uma rotação constante para unidades compactas de entretenimento e exposição que liberam espaço nas paredes enquanto ocultam cabos e periféricos. A categoria de escritório em casa está se diversificando em configurações permanentes para unidades maiores e complementos portáteis para pequenos apartamentos onde salas de trabalho dedicadas não são viáveis, ambas as quais sustentam crescimento contínuo em assentos e acessórios ergonômicos. No geral, as decisões sobre o mix de produtos são influenciadas por restrições de espaço, necessidades demográficas e padrões de local de trabalho, que juntos reforçam designs multifuncionais, fáceis de mover e fáceis de limpar em todos os cômodos.

As categorias de quarto e cozinha acompanham os ciclos de substituição desencadeados por eventos de vida, reformas e atualizações de segurança para idosos, enquanto peças para banheiro e área externa permanecem nichos na participação residencial. O mercado de móveis residenciais do Japão favorece estéticas discretas com tons neutros, o que apoia designs de plataforma que podem ser reconfigurados conforme as necessidades mudam sem substituir as estruturas principais. Os consumidores estão mais dispostos a misturar itens de escritório em casa e sala de estar quando os móveis podem dobrar, empilhar ou retrair, o que expande os casos de uso sem aumentar a desordem em casas pequenas. Os varejistas com forte visualização de ambientes e redes de retirada estão captando participação, pois podem demonstrar a função em plantas baixas realistas e manter as taxas de entrega modestas para itens volumosos. Dadas essas condições, o mercado de móveis residenciais do Japão continuará a ver os Móveis para Escritório em Casa superar a categoria mais ampla à medida que o modelo híbrido persiste e os empregadores padronizam o suporte para ergonomia em casa.

Por Material: O Plástico Avança à Medida que a Economia Circular Ganha Força

A madeira detém uma participação de 56,12% e permanece o pilar para estruturas, armários e acabamentos premium, apoiada por políticas que incentivam espécies domésticas e por certificação generalizada que sustenta a confiança e o poder de precificação. O Plástico e o Polímero avançarão mais rapidamente a um CAGR de 4,56% até 2031 devido ao menor peso que reduz os custos de envio e ao maior uso de insumos reciclados que atendem às metas de sustentabilidade. O mercado de móveis residenciais do Japão também está adotando metal de forma seletiva para estruturas ergonômicas e acentos minimalistas onde as relações resistência-peso são decisivas. Os programas do setor que melhoram a rastreabilidade e elevam a participação de madeira certificada no fornecimento total estão estabilizando os custos e garantindo acesso constante a insumos mesmo quando as taxas de câmbio se movem. À medida que a ciência dos materiais evolui, o equilíbrio entre madeira, polímero e metal reflete os trade-offs entre custo, durabilidade, peso e afirmações ambientais no mercado de móveis residenciais do Japão.

A circularidade é agora um diferencial competitivo, especialmente para varejistas de alto volume que podem especificar plásticos reciclados e biocompósitos em centenas de SKUs com fornecimento confiável e controle de qualidade. Inovações em aço de baixo carbono estão entrando em itens residenciais adjacentes a escritórios, o que sinaliza uma descarbonização mais ampla das escolhas de materiais além de polímeros e madeira. Em paralelo, a madeira doméstica certificada ajuda a reduzir a exposição a choques de fornecimento externos e se alinha com os requisitos de legalidade que os reguladores aplicam nos comércios de madeira a montante. Essas mudanças favorecem os players integrados que podem manter insumos consistentes em escala e reforçam o impulso do setor de móveis residenciais do Japão em direção a atributos de sustentabilidade documentados. À medida que os compradores finais atribuem mais peso às informações ambientais, a estratégia de materiais permanecerá central para o design de produtos e a comercialização.

Por Faixa de Preço: O Segmento Premium Desafia os Ventos Contrários Econômicos

O econômico liderou com 45,53% em 2025, o que reflete fortes propostas de valor e alcance nacional das maiores redes que combinam formatos compactos com preços acessíveis. O intermediário atrai profissionais urbanos que atualizam à medida que a renda se estabiliza, enquanto o Premium deve crescer mais rapidamente a um CAGR de 4,87% até 2031 com base na demanda por artesanato, materiais duráveis e melhor ergonomia. O Premium também se beneficia do posicionamento voltado para exportação e de colaborações que enfatizam qualidades táteis e acabamento meticuloso que se destacam em showrooms e visuais online. O mercado de móveis residenciais do Japão, portanto, exibe um perfil de duas faixas em sensibilidade a preços, onde os formatos de valor escalam por densidade de lojas e logística, e os formatos premium escalam por brand equity e liderança em design. À medida que os requisitos de conformidade para legalidade de madeira e padrões de segurança contra incêndio se tornam mais rígidos, as marcas com sistemas de certificação estabelecidos podem consolidar sua participação no segmento premium devido à documentação mais fluida e prontidão para auditoria.

Os consumidores que valorizam acabamentos premium em madeira e metal avaliam cada vez mais a transparência da cadeia de fornecimento e os impactos ambientais, juntamente com a forma e a função, o que eleva o papel dos insumos certificados e das afirmações de ciclo de vida nas decisões de compra. Na prática, isso significa que as linhas premium frequentemente destacam madeira rastreável e conteúdo reciclado, enquanto oferecem peças modulares que podem se adaptar a diferentes fases da vida urbana sem comprometer o conforto. À medida que os orçamentos se polarizam, o mercado de móveis residenciais do Japão está vendo maior diferenciação em termos de garantia, níveis de serviço e opções de personalização que se mapeiam para faixas de preço distintas. Os varejistas alinham isso com estratégias de showroom e conteúdo digital que permitem o toque e a sensação para o premium, mantendo as vantagens de custo da descoberta online e da retirada para as linhas econômicas. Essa arquitetura fornece uma base estável para o premium desafiar os ventos contrários macroeconômicos por meio de recursos de valor agregado e exposição a exportações.

Por Canal de Distribuição: Online Supera o Varejo Físico em Todas as Métricas

Os Centros de Casa comandaram 39,12% em 2025, refletindo a adjacência às categorias de faça você mesmo e melhoria da casa e a capacidade de venda cruzada de móveis com retirada fácil ou entrega programada. O Online é o de crescimento mais rápido com um CAGR de 5,75% projetado até 2031, apoiado por uma proporção de comércio eletrônico de 32,58% no ano fiscal de 2024 que mostra o conforto do consumidor com jornadas digitais mesmo para móveis de alto valor. O mercado de móveis residenciais do Japão se beneficia de extensas redes de pontos de retirada e nós de atendimento urbanos compactos que mantêm os tempos e custos de serviço baixos para produtos volumosos. À medida que as ferramentas omnicanal melhoram a visualização e a visibilidade do inventário, os compradores navegam cada vez mais na loja e completam as compras online ou vice-versa, o que mescla os pontos fortes de ambos os canais. Ao longo do período de previsão, essas mudanças continuam a elevar o padrão de rastreabilidade e integração de conformidade nos fluxos de comércio eletrônico, especialmente para a legalidade da madeira nos termos da Lei de Madeira Limpa.

As lojas especializadas em móveis concentram-se em merchandising curado e diferenciação de serviços, particularmente nos pontos de preço intermediário a premium, onde a consultoria agrega valor à jornada de compra. As lojas de departamentos e os formatos direto ao consumidor ocupam papéis seletivos, frequentemente focados em vitrines de marca que impulsionam mais o reconhecimento do que o volume. O crescimento online é auxiliado pela inovação em logística, incluindo pontos de retirada e armazéns automatizados que podem lidar com SKUs mais pesados enquanto mitigam danos e entregas com falha. Como o espaço residencial continua restrito nas maiores cidades, o mercado de móveis residenciais do Japão também vê compras frequentes de micromóveis e acessórios online, que ocorrem em intervalos de repetição mais curtos do que as substituições de cômodos inteiros. Em conjunto, esses fatores sustentam o Online como o superdesempenho estrutural entre os canais, enquanto os Centros de Casa permanecem a âncora de volume por alcance e adjacência.

Análise Geográfica

Kanto respondeu por 41,22% em 2025 e continua a definir o tom para o sortimento e o mix de canais, apoiado pela densidade urbana concentrada e uma alta proporção de residências compactas que exigem móveis com uso eficiente de espaço. A elevada adoção digital da região se alinha com o uso generalizado de pontos de retirada e opções de clique e retire que minimizam as taxas de entrega de produtos volumosos. O pipeline de novas residências permanece sob pressão, então a demanda se inclina para substituição com ênfase em ergonomia para atender a uma base de residentes mais velha. Os varejistas implantam demonstrações de ambientes dimensionadas para plantas realistas que refletem as plantas baixas urbanas, o que melhora a conversão mesmo quando os showrooms são modestos em tamanho. À medida que os padrões habitacionais e de local de trabalho evoluem, o mercado de móveis residenciais do Japão em Kanto provavelmente sustentará sua liderança em adoção omnicanal e sortimentos compactos e modulares.

Kansai é o de crescimento mais rápido com um CAGR projetado de 4,74% até 2031, auxiliado por ciclos de projetos relacionados a grandes eventos e uma forte base de consumidores com orientação para design, receptivos a temas minimalistas e de materiais naturais. A região se beneficia de pedidos de mobiliamento de hospitalidade e contratos que aumentam os volumes para fornecedores selecionados, mesmo enquanto o mercado se prepara para a normalização quando a demanda impulsionada por eventos diminuir. Os varejistas especializados enfatizam displays curados e artesanato local, e isso apoia o posicionamento premium nos centros urbanos de Osaka e Kyoto. Como em Kanto, as ferramentas digitais estão ampliando o acesso à visualização de residências e ao agendamento de entregas, o que eleva a conversão online em bairros densos que valorizam velocidade e previsibilidade. Em conjunto, o mercado de móveis residenciais do Japão em Kansai permanecerá um terreno de prova fundamental para design compacto e atendimento omnicanal adequados a edifícios multifamiliares.

Chubu mantém demanda estável ancorada por polos industriais e um mix equilibrado de compras residenciais e adjacentes a escritórios que transbordam para a categoria de escritório em casa. O restante do Japão apresenta tendências desiguais, já que as saídas populacionais moderam a demanda em algumas prefeituras, enquanto o turismo e a migração por estilo de vida elevam nichos em outras, especialmente em Kyushu e Okinawa. Os fabricantes rurais enfrentam custos de conformidade e auditoria mais altos para a legalidade da madeira, o que pode deslocar o processamento para plantas urbanas mais bem equipadas e elevar os custos de compras para varejistas distantes. Os incorporadores imobiliários estão difundindo ferramentas de vendas de realidade mista que mostram os layouts de móveis antes de a construção ser concluída, o que acelera os ciclos de decisão e eleva as taxas de pedidos pré-entrega em mais cidades ao longo do tempo. O tamanho do mercado de móveis residenciais do Japão para Kanto e a participação do mercado de móveis residenciais do Japão para Kansai juntos ressaltam a divisão entre escala e crescimento que os varejistas gerenciam ao alocar inventário e orçamentos de marketing.

Cenário Competitivo

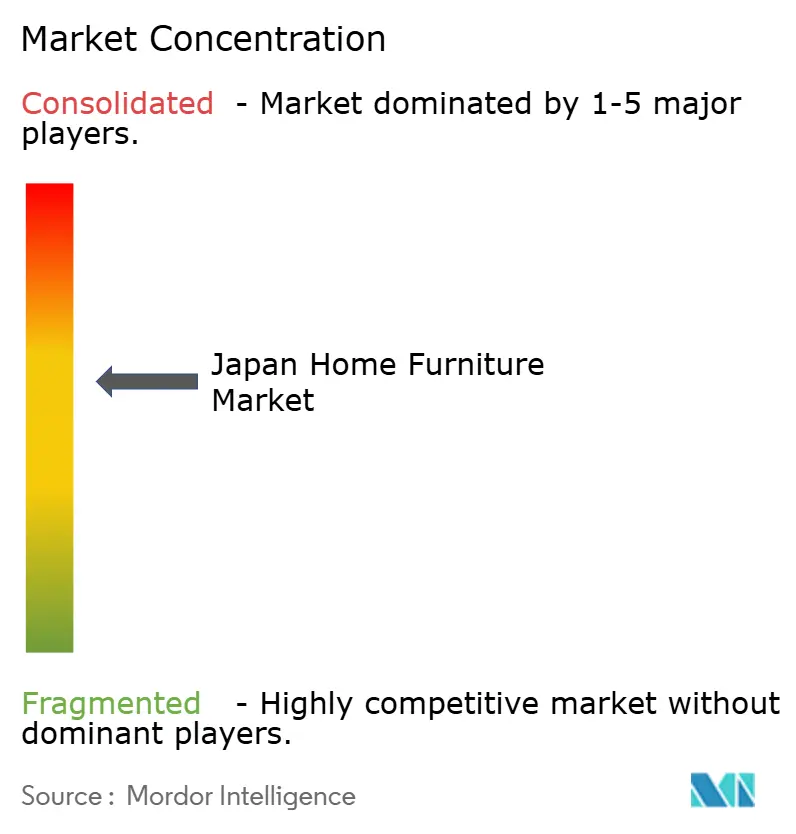

A concentração do mercado no setor de móveis residenciais do Japão permanece moderada, com os cinco principais players detendo uma participação combinada que ainda permite que especialistas de médio porte, redes regionais e marcas artesanais concorram em múltiplas faixas de preço. A integração vertical emergiu como uma vantagem fundamental para os players líderes que operam bases de fabricação no exterior e redes logísticas centralizadas, permitindo prazos de entrega mais curtos e maior estabilidade de custos em meio à volatilidade cambial e de frete. As capacidades omnicanal diferenciam ainda mais os concorrentes, pois os investimentos em aplicativos móveis, ferramentas de visualização digital e densas redes de pontos de retirada ajudam a reduzir o atrito enquanto mantêm pequenas as pegadas das lojas em áreas urbanas de alto aluguel. As credenciais de sustentabilidade são cada vez mais usadas para diferenciar linhas de produtos e sustentar preços premium, especialmente onde materiais circulares e madeira certificada podem ser rastreados de ponta a ponta com documentação transparente. Como resultado, o mercado de móveis residenciais do Japão equilibra eficiências de escala com branding orientado ao design e conformidade regulatória, moldando tanto as estratégias de canal quanto o planejamento de sortimento.

Iniciativas estratégicas recentes destacam como os líderes de mercado estão se posicionando para o próximo ciclo de crescimento. A IKEA Japan expandiu sua rede urbana de pontos de retirada e introduziu centenas de produtos com materiais circulares, alinhando-se às expectativas regulatórias e ao crescente escrutínio dos consumidores sobre procedência e reciclabilidade. O Inter IKEA Group também enfatizou a acessibilidade em 2024, redefinindo os preços no atacado e priorizando o crescimento do volume de unidades mesmo à custa da receita de curto prazo. A Okamura fortaleceu sua presença internacional por meio da aquisição de um especialista em móveis soltos sediado no Reino Unido, ampliando seu portfólio além de assentos funcionais para atender à demanda de trabalho híbrido e escritório em casa. Enquanto isso, os principais grupos integrados de madeira continuaram a enfatizar altas participações de madeira certificada e sistemas robustos de rastreabilidade, apoiando requisitos de compras públicas e padrões ESG do setor privado.

Oportunidades de espaço em branco estão surgindo em áreas como soluções ergonômicas de escritório em casa para trabalhadores híbridos, modelos de móveis por assinatura para domicílios móveis e recursos inteligentes adequados para idosos à medida que a clareza regulatória melhora. O mercado permanece aberto a novos entrantes especializados que combinem ferramentas de configuração digital com sortimentos curados e conformidade verificável desde a matéria-prima até o produto acabado. O maior uso de metais de baixo carbono e polímeros reciclados está expandindo as opções de custo estável para componentes estruturais, ajudando a reduzir a exposição a interrupções de frete e oscilações cambiais. As lojas em formato urbano vinculadas a densas redes de pontos de retirada permitem que os varejistas elevem os níveis de serviço sem investir em grandes áreas de showroom, mantendo os custos operacionais alinhados com o cenário de varejo de alta densidade do Japão. Em conjunto, essas tendências reforçam a visão de que uma combinação de controle de custos, credibilidade de conformidade e conveniência para o cliente impulsionará os ganhos competitivos no mercado de móveis residenciais do Japão.

Líderes do Setor de Móveis Residenciais do Japão

Nitori Holdings Co., Ltd.

Ryohin Keikaku Co., Ltd. (MUJI)

IKEA Japan K.K.

IDC Otsuka Furniture Co., Ltd.

Francfranc Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A IKEA Japan inaugurou sua loja em Hiroshima, marcando o 16º local no total e a 10ª loja de grande formato em todo o país, como parte de uma estratégia omnicanal que integra 596 pontos de retirada para reduzir os custos de entrega do último quilômetro e o impacto ambiental.

- Setembro de 2025: A L Catterton, uma firma global de private equity voltada para o consumidor, fez um investimento estratégico na Seki Furniture, posicionando o fabricante japonês para a expansão internacional e o crescimento operacional.

- Março de 2025: A Okamura Corporation resolveu adquirir 100% da Boss Design Limited, fabricante britânico de móveis de escritório com foco em móveis soltos.

- Janeiro de 2024: A IKEA inaugurou sua loja em Maebashi, na região norte de Kanto do Japão, a primeira nessa área, como parte do investimento plurianual do Ingka Group em lojas no Leste Asiático.

Escopo do Relatório do Mercado de Móveis Residenciais do Japão

No Japão, o mercado de móveis residenciais abrange tudo, desde a fabricação e importação até a distribuição e o varejo de móveis. Esses móveis, que vão desde os segmentos de massa até os premium, são adaptados para espaços residenciais como salas de estar, quartos, cozinhas e escritórios em casa. A demanda é influenciada pelas tendências habitacionais, densidade urbana, uma demografia envelhecente, atividades de renovação e uma mudança do consumidor em direção a móveis compactos, de alta qualidade e com uso eficiente de espaço. Uma análise completa de antecedentes do mercado de móveis residenciais do Japão, que inclui uma avaliação das contas nacionais, da economia e das tendências emergentes do mercado por segmentos, mudanças significativas na dinâmica do mercado e uma visão geral do mercado, está abrangida no relatório.

O Relatório do Mercado de Móveis Residenciais do Japão é Segmentado por Tipo de Produto (Móveis para Sala de Estar e Sala de Jantar, Móveis para Quarto, Móveis para Cozinha, Móveis para Escritório em Casa, Móveis para Banheiro, Móveis para Área Externa, Outros Móveis), Material (Madeira, Metal, Plástico e Polímero, Outros), Faixa de Preço (Econômico, Intermediário, Premium), Canal de Distribuição (Centros de Casa, Lojas Especializadas em Móveis, Online, Outros Canais de Distribuição) e Geografia (Região de Kanto, Região de Kansai, Região de Chubu, Restante do Japão). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Móveis para Sala de Estar e Sala de Jantar |

| Móveis para Quarto |

| Móveis para Cozinha |

| Móveis para Escritório em Casa |

| Móveis para Banheiro |

| Móveis para Área Externa |

| Outros Móveis |

| Madeira |

| Metal |

| Plástico e Polímero |

| Outros |

| Econômico |

| Intermediário |

| Premium |

| Centros de Casa |

| Lojas Especializadas em Móveis |

| Online |

| Outros Canais de Distribuição |

| Região de Kanto |

| Região de Kansai |

| Região de Chubu |

| Restante do Japão |

| Por Produto | Móveis para Sala de Estar e Sala de Jantar |

| Móveis para Quarto | |

| Móveis para Cozinha | |

| Móveis para Escritório em Casa | |

| Móveis para Banheiro | |

| Móveis para Área Externa | |

| Outros Móveis | |

| Por Material | Madeira |

| Metal | |

| Plástico e Polímero | |

| Outros | |

| Por Faixa de Preço | Econômico |

| Intermediário | |

| Premium | |

| Por Canal de Distribuição | Centros de Casa |

| Lojas Especializadas em Móveis | |

| Online | |

| Outros Canais de Distribuição | |

| Por Geografia | Região de Kanto |

| Região de Kansai | |

| Região de Chubu | |

| Restante do Japão |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e o crescimento esperado do mercado de móveis residenciais do Japão?

O tamanho do mercado de móveis residenciais do Japão é de USD 17,71 bilhões em 2026 e deve atingir USD 20,95 bilhões até 2031, a um CAGR de 3,42%, refletindo expansão constante ancorada pelas tendências de vida compacta e por uma população envelhecente.

Qual categoria de produto está liderando o crescimento no Japão?

Os Móveis para Sala de Estar e Sala de Jantar lideram em participação com 36,12% em 2025, enquanto os Móveis para Escritório em Casa registram o crescimento mais rápido a um CAGR de 4,97%.

Como as mudanças demográficas influenciam a demanda por móveis no Japão?

A crescente participação de residentes com 65 anos ou mais aumenta a demanda por assentos ergonômicos, corrimãos de apoio e designs adequados para idosos, o que apoia soluções duráveis, seguras e compactas adequadas para residências multigeracionais em áreas urbanas densas.

Quais estratégias de materiais estão ganhando força entre os fabricantes de móveis japoneses?

O uso de madeira doméstica certificada está se expandindo devido a incentivos e requisitos de legalidade, enquanto plásticos reciclados e metais de baixo carbono estão ganhando participação para melhorar a estabilidade de custos e atender aos critérios de sustentabilidade em todas as categorias.

Página atualizada pela última vez em: