Tamanho e Participação do Mercado de Dispositivos Cirúrgicos Gerais do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

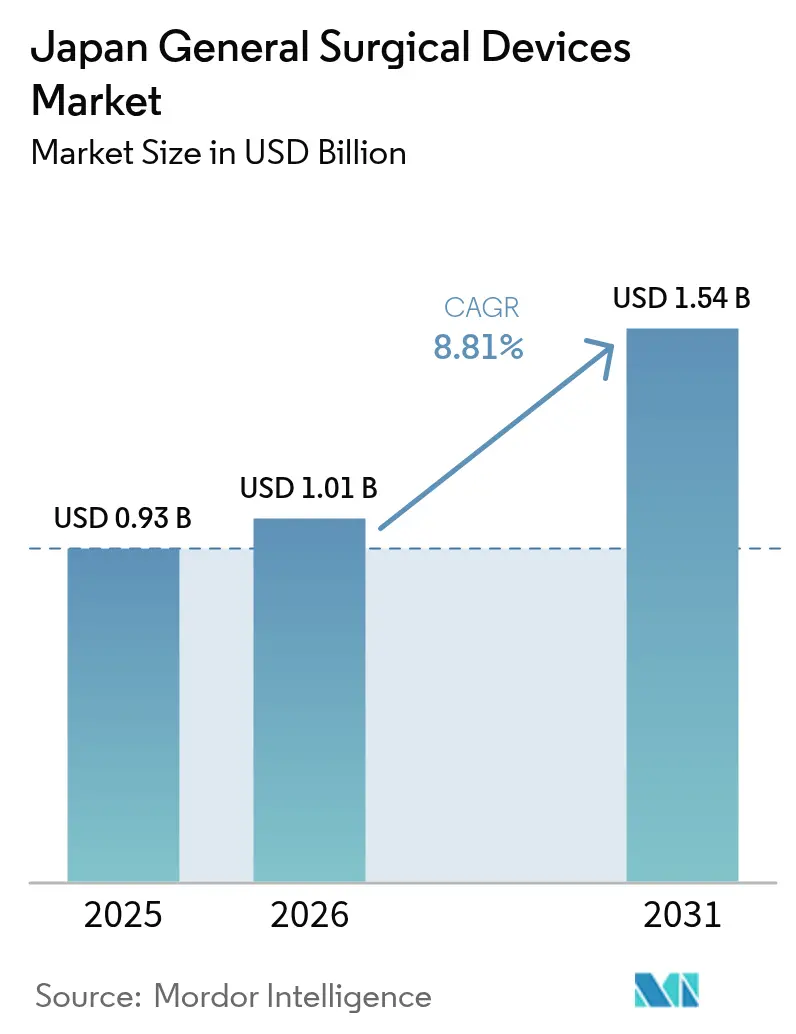

| Tamanho do mercado no ano base (2025) | 0.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.81% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Cirúrgicos Gerais do Japão por Mordor Intelligence

Espera-se que o tamanho do mercado de Dispositivos Cirúrgicos Gerais do Japão cresça de USD 0,93 bilhão em 2025 para USD 1,01 bilhão em 2026 e está previsto para atingir USD 1,54 bilhão até 2031 a um CAGR de 8,81% no período 2026-2031. A crescente demanda cirúrgica de uma sociedade envelhecida, onde 29,1% dos cidadãos têm 65 anos ou mais, a mudança agressiva em direção a técnicas minimamente invasivas e a profunda capacidade do país em robótica e inteligência artificial são as forças fundamentais que mantêm o mercado em uma trajetória ascendente acentuada. Os hospitais estão ampliando salas cirúrgicas digitais integradas, investidores privados estão financiando centros cirúrgicos ambulatoriais e políticas governamentais que reembolsam a tutoria remota estão acelerando a difusão tecnológica. Os sistemas laparoscópicos permanecem como âncora de receita, enquanto as plataformas eletrocirúrgicas combinadas com consoles robóticos estão definindo o ritmo de crescimento. Fabricantes domésticos como Olympus e Terumo garantem participação por meio de redes de serviço locais, enquanto líderes globais trabalham por meio de parcerias estratégicas e do exigente processo de aprovação do Japão para manter a paridade competitiva. Incentivos para a relocalização da cadeia de suprimentos, modelos de treinamento habilitados por telepresença e ciclos rápidos de protótipo a piloto em hospitais universitários criam coletivamente um terreno fértil para dispositivos de próxima geração que incorporam imagem, análise e automação no ponto de atendimento.

Principais Conclusões do Relatório

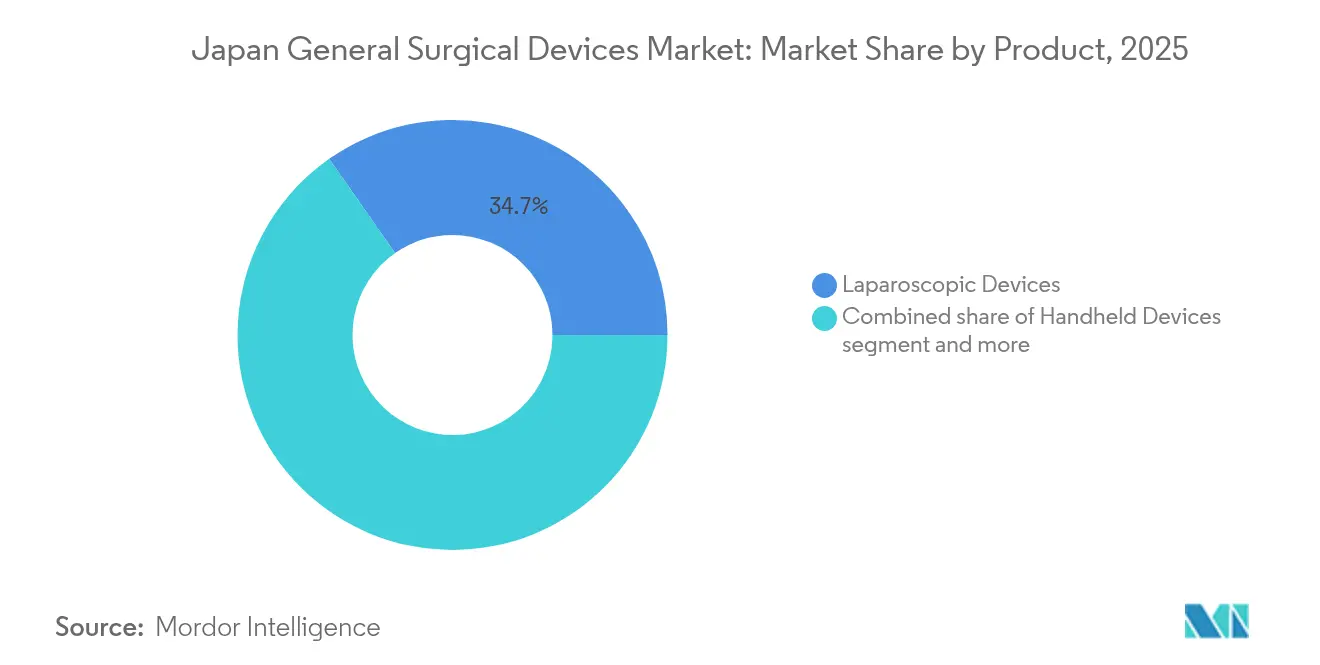

- Por produto, os dispositivos laparoscópicos lideraram com 34,72% de participação na receita em 2025; os dispositivos eletrocirúrgicos estão projetados para avançar a um CAGR de 9,41% até 2031.

- Por abordagem de procedimento, a cirurgia minimamente invasiva representou 72,30% da participação do mercado de dispositivos cirúrgicos gerais do Japão em 2025, enquanto a mesma categoria registra o maior CAGR projetado de 9,14% até 2031.

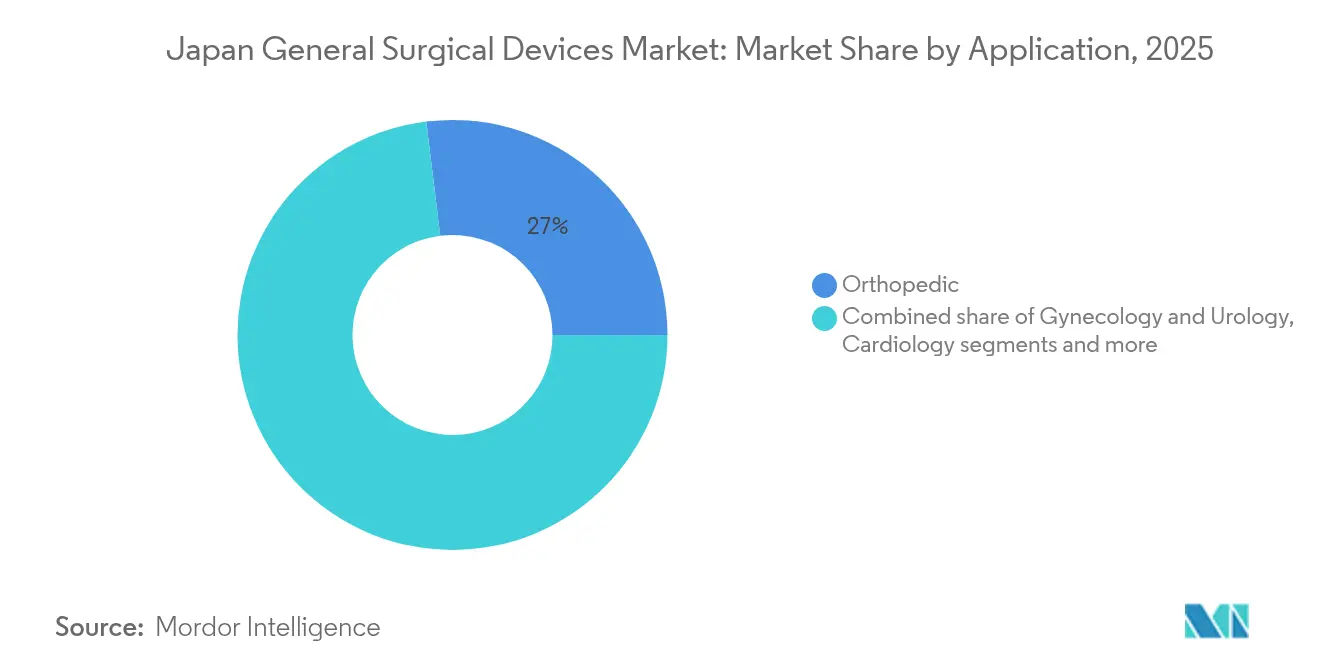

- Por aplicação, os procedimentos ortopédicos detinham 26,95% do tamanho do mercado de dispositivos cirúrgicos gerais do Japão em 2025 e ginecologia e urologia está crescendo a um CAGR de 9,78% até 2031.

- Por usuário final, os hospitais controlavam 69,85% da participação na receita em 2025; os centros cirúrgicos ambulatoriais estão previstos para expandir a um CAGR de 9,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Cirúrgicos Gerais do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escalada impulsionada pelo envelhecimento nos volumes cirúrgicos | +2.1% | Nacional, com concentração nas áreas metropolitanas de Tóquio, Osaka e Nagoia | Longo prazo (≥ 4 anos) |

| Aumento nos procedimentos minimamente invasivos | +1.8% | Nacional, com adoção antecipada em hospitais universitários e instalações privadas | Médio prazo (2-4 anos) |

| Inovação acelerada em dispositivos (robótica, IA, imagem 4K/8K) | +1.5% | Nacional, com programas piloto nos principais centros médicos | Médio prazo (2-4 anos) |

| Reembolso de tutoria remota acelerando a adoção | +1.2% | Nacional, com implementação prioritária em hospitais rurais | Curto prazo (≤ 2 anos) |

| Incentivos para a relocalização da fabricação doméstica | +0.9% | Nacional, com foco em clusters industriais em Kyushu e Tohoku | Longo prazo (≥ 4 anos) |

| Expansão de hospitais privados e centros cirúrgicos ambulatoriais | +0.7% | Áreas urbanas, particularmente Tóquio, Osaka e capitais regionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada impulsionada pelo envelhecimento nos volumes cirúrgicos

A curva demográfica do Japão agora coloca 20% dos cidadãos no segmento de 75 anos ou mais, empurrando o mix de casos hospitalares em direção a cirurgias complexas e com múltiplas morbidades que dependem de instrumentação precisa e de baixo trauma.[1]Fonte: Departamento de Estatística do Japão, "Manual Estatístico do Japão 2024," stat.go.jp Pacientes mais velhos apresentam maior risco perioperatório, elevando o valor dos dispositivos que encurtam os tempos de procedimento e reduzem a perda de sangue. Evidências multicêntricas mostram que as ressecções laparoscópicas de câncer gástrico proporcionam 99,8% de sobrevida livre de doença em cinco anos, reforçando a confiança nas abordagens minimamente invasivas para coortes sênior. As lacunas na força de trabalho intensificam o imperativo da assistência robótica, que permite a uma equipe clínica mais enxuta manter o rendimento. Os fabricantes de dispositivos que combinam análises para planejamento pré-operatório com instrumentos ergonômicos posicionados para mãos artríticas estão atendendo a uma necessidade urgente e crescente.

Aumento nos procedimentos minimamente invasivos

A cirurgia minimamente invasiva já domina as salas cirúrgicas e continua crescendo à medida que a visualização orientada por IA, o mapeamento 3D e a robótica inclinam ainda mais a relação risco-benefício a seu favor. Um estudo comparativo de pacientes idosos submetidos a ressecção hepática não mostrou diferença nas complicações em relação a coortes mais jovens, validando o uso mais amplo no grupo demográfico mais idoso. Startups de Tóquio agora fornecem algoritmos que iluminam planos de tecido conjuntivo frouxo com 91,8% de precisão, reduzindo lesões inadvertidas e encurtando as curvas de aprendizado. A cirurgia vitreorretiniana em consultório atingiu uma taxa de sucesso em sessão única de 97,3%, demonstrando como instrumentos refinados migram cuidados complexos de hospitais para consultórios ambulatoriais. À medida que as diretrizes clínicas são atualizadas, os ciclos de aquisição favorecem cada vez mais consoles e peças de mão com módulos de IA plug-and-play que podem ser atualizados por software em vez de substituições de hardware.

Inovação acelerada em dispositivos (robótica, IA, imagem 4K/8K)

Os clusters interligados de eletrônica e tecnologia médica do Japão aceleram avanços entre domínios. O Robô Cirúrgico hinotori obteve aprovação doméstica com braços de oito eixos e visão 3D nativa. O robô de microcirurgia da Sony usa troca automática de instrumentos para reduzir o tempo de configuração e adiciona háptica do mundo real a movimentos extremamente leves. Os ensaios de cirurgia torácica com o robô Saroa introduziram feedback de força que protege tecidos frágeis, um avanço especialmente relevante para cirurgiões novatos. O progresso paralelo em endoscópios 4K e 8K oferece aos cirurgiões campos de ultra-alta definição que melhoram a avaliação de margens. Essas tecnologias convergentes redefinem os critérios de aquisição em direção a plataformas que integram óptica, navegação e automação em um único ecossistema.

Reembolso de tutoria remota acelerando a adoção

Uma política de 2024 forneceu aos hospitais um código de reembolso claro para orientação cirúrgica remota, permitindo que um especialista oriente múltiplas salas cirúrgicas simultaneamente. As primeiras simulações habilitadas por 5G foram concluídas sem latência que pudesse comprometer a segurança do paciente. Os centros rurais agora têm acesso a habilidades anteriormente concentradas em hospitais de ensino metropolitanos. Os desenvolvedores de dispositivos respondem incorporando câmeras, modos de controle duplo e fluxos de dados criptografados nos consoles na fase de design. Essa política eleva a demanda de curto prazo porque os hospitais podem justificar os gastos de capital com um aumento imediato na utilização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Longos prazos de aprovação e reaprovação da PMDA | -1.4% | Nacional, afetando todas as categorias de dispositivos e fabricantes | Médio prazo (2-4 anos) |

| Alto custo das terapias com células-tronco e da fabricação | -0.8% | Nacional, com impacto particular nos segmentos de terapias avançadas | Longo prazo (≥ 4 anos) |

| Escassez de enfermeiros e técnicos de sala cirúrgica | -1.1% | Nacional, com impacto agudo em hospitais rurais e de médio porte | Curto prazo (≤ 2 anos) |

| Padronização e escalabilidade limitadas | -0.6% | Nacional, afetando a interoperabilidade de dispositivos e programas de treinamento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Longos prazos de aprovação e reaprovação da PMDA

Apesar dos recentes esquemas Sakigake e de via rápida, a revisão técnica mediana de 12 meses para dispositivos de Classe II–III, somada às auditorias de sistema de qualidade, retarda os lançamentos comerciais. Os inventores devem orçar para dados clínicos locais, dossiês bilíngues e recertificações de qualidade quinquenais que desviam capital da inovação. As empresas menores enfrentam um ônus desproporcional, estreitando o campo competitivo e, ocasionalmente, atrasando ferramentas inovadoras que poderiam aumentar a segurança dos procedimentos.

Escassez de enfermeiros e técnicos de sala cirúrgica

A reforma do estilo de trabalho limita as horas extras dos médicos, e a taxa nacional de vagas de enfermagem continua aumentando, particularmente nas prefeituras rurais com alta intensidade cirúrgica. Durante a resposta ao terremoto de Noto de 2024, o Hospital Universitário Médico de Kanazawa tratou 421 pacientes com trauma, mas relatou pressão no quadro de pessoal da sala cirúrgica que limitou os casos eletivos por semanas.[2]Fonte: Uramoto H. et al., "Resposta Inicial ao Terremoto de Noto de 2024," Scientific Reports, nature.com Os hospitais, portanto, priorizam dispositivos que reduzem o tempo de ciclo, automatizam o controle de câmera e simplificam a troca de instrumentos, mas os limites absolutos de capacidade ainda moderam o crescimento do volume de procedimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Dominância Laparoscópica Enfrenta a Inovação Eletrocirúrgica

Os sistemas laparoscópicos detinham 34,72% de liderança na receita em 2025, sublinhando seu papel consolidado nas especialidades gastrointestinal, bariátrica e hepatobiliar. Mais de 700 hospitais agora contam com cirurgiões laparoscópicos treinados em fellowship, e os dados de sobrevida em cinco anos reforçam a adequação oncológica da modalidade. O segmento atrai atualizações para câmeras 4K e instrumentos articulados, impulsionando ciclos de substituição em vez de adoção pela primeira vez. Pinças e grampeadores manuais mantêm demanda de base estável, enquanto os kits de fechamento de feridas crescem junto com o volume cirúrgico geral. Trocateres, insufladores e dispositivos de acesso registram crescimento de dígito único médio à medida que o mix de procedimentos se estende para indicações colorretais, urológicas e ginecológicas.

As plataformas eletrocirúrgicas, embora menores hoje, expandem-se a 9,41% e ancoram a transição em direção a suítes totalmente digitais. Geradores integrados sincronizam com braços robóticos, detectam a impedância do tecido e ajustam automaticamente a entrega de energia para minimizar a dispersão térmica. À medida que esses sistemas se combinam com algoritmos de IA que preveem configurações ideais de coagulação, os tempos de procedimento diminuem e a consistência aumenta. Microscópios robóticos e assistidos por computador borram ainda mais as linhas de produtos tradicionais, tornando os sistemas de energia um módulo central nos ecossistemas de sala cirúrgica inteligente. Outras ferramentas de nicho, desde clipes guiados por fluorescência até canetas de selagem vascular, capitalizam o apetite do Japão por atualizações especializadas que aumentam a precisão sem grande perturbação do fluxo de trabalho. A transição sinaliza que o valor de mercado migra de dispositivos de função única para compatibilidade de plataforma e aprimoramentos orientados por software.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Abordagem de Procedimento: A Cirurgia Minimamente Invasiva Remodela os Padrões

A cirurgia minimamente invasiva abrangeu 72,30% de todas as operações em 2025 e sustenta um CAGR de 9,14% à medida que as evidências continuam se acumulando para internações mais curtas, menores taxas de infecção e retorno mais rápido ao trabalho. A visualização modificada por IA agora identifica planos de dissecção, e técnicas padronizadas de ressecção hepática robótica com dois cirurgiões reduziram o tempo operatório mediano para 156 minutos com complicações insignificantes.

A cirurgia aberta, embora diminuindo em termos relativos, permanece imperativa para emergências e malignidades em estágio avançado. Os hospitais, portanto, ainda adquirem dispositivos de sucção de alto rendimento, luzes e afastadores adaptados para campos abertos, mas os orçamentos se deslocam incrementalmente em direção a pilhas laparoscópicas e carrinhos robóticos. Os programas de treinamento cruzado permitem que os cirurgiões alternem entre técnicas abertas e laparoscópicas, sustentando uma linha de base para a demanda de instrumentos em ambas as categorias. A perspectiva sugere que o enquadramento binário aberto versus laparoscópico irá desaparecer, substituído por um fluxo de trabalho integrado onde os adjuntos digitais otimizam cada tamanho de incisão.

Por Aplicação: Liderança Ortopédica Encontra o Crescimento da Ginecologia

Os casos ortopédicos geraram 26,95% da receita de 2025, à medida que as cirurgias de quadril, joelho e coluna aumentam com a degeneração articular demográfica. A participação do mercado de dispositivos cirúrgicos gerais do Japão para aplicações ortopédicas permanece alta porque a navegação avançada e os implantes sem cimento prolongam a vida das próteses. Os braços robóticos calibram os cortes ósseos com tolerância submilimétrica, enquanto os guias específicos para cada paciente reduzem os minutos na sala cirúrgica e o inventário. As intervenções de cardiologia seguem, apoiadas por inovações em remendos cirúrgicos e selagem vascular. Os procedimentos de neurologia adotam IA para planejamento de trajetória na ressecção de tumores, embora o subsegmento permaneça menor em termos de receita.

Ginecologia e urologia registram o CAGR mais rápido de 9,78% à medida que a cirurgia pélvica robótica ganha aceitação das seguradoras. Estudos comparativos mostram que a dissecção robótica de linfonodos recupera mais linfonodos do que a laparoscopia convencional sem morbidade adicional. A adoção do laser de fibra de túlio no tratamento de cálculos renais reduz pela metade o tempo de extração com cesta e diminui o risco de lesão térmica. A fertilização cruzada de ferramentas, como escopos flexíveis originalmente projetados para trabalho colorretal agora reutilizados para histerectomia, estimula as vendas de acessórios. Outras aplicações menores, incluindo cirurgia torácica e bariátrica, se beneficiam de escopos de alta definição e grampeadores avançados que encurtam as linhas de grampos e reduzem as taxas de vazamento.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Dominância Hospitalar Desafiada pela Inovação dos Centros Cirúrgicos Ambulatoriais

Os hospitais controlavam 69,85% da receita de 2025, pois os centros terciários combinam cirurgia com cuidados intensivos, imagem e acompanhamento oncológico. Espera-se que este segmento cresça substancialmente à medida que as expansões de leitos sejam concluídas em Tóquio e Osaka. Os hospitais universitários pioneiros em implantações de sala cirúrgica inteligente com câmeras 3D montadas no teto e painéis integrados que puxam dados de laboratório e radiologia para exibições em tempo real.

Os centros cirúrgicos ambulatoriais crescem a 9,65% porque os modelos de reembolso no mesmo dia se alinham com técnicas minimamente invasivas que requerem observação mais curta. Os dispositivos adquiridos pelos centros cirúrgicos ambulatoriais enfatizam portabilidade, interfaces de tela sensível ao toque e rápida rotatividade de esterilização. As clínicas especializadas, frequentemente de propriedade de médicos, ampliam as capacidades de emergência com máquinas de anestesia de nível hospitalar, mostrando como equipamentos avançados migram para ambientes comunitários. Os gerentes de aquisição nesses centros priorizam a capacidade de resposta do serviço do fornecedor e garantias modulares que correspondam a modelos de fluxo de caixa mais apertados. A mudança no mix de usuários finais motiva os fabricantes a projetar plataformas escaláveis que ofereçam desempenho idêntico em salas cirúrgicas de 20 metros quadrados e em suítes híbridas de 100 metros quadrados.

Análise Geográfica

A demanda por dispositivos cirúrgicos do Japão se concentra nos corredores metropolitanos de Tóquio, Osaka e Nagoia, onde a densidade populacional, os hospitais de ensino e o financiamento de risco convergem. Os centros metropolitanos pilotam novas robóticas em estudos conjuntos entre startups de dispositivos e cirurgiões acadêmicos, encurtando os ciclos de bancada para beira do leito. As prefeituras rurais, por outro lado, lidam com escassez de cirurgiões e dependem de consoles de telepresença 5G vinculados a especialistas urbanos. O Ministério da Economia, Comércio e Indústria subsidia atualizações de fábricas regionais para que os fabricantes de óptica de Kyushu e as empresas de usinagem de precisão de Tohoku possam fornecer robôs cirúrgicos domésticos, reforçando a autonomia estratégica.

Políticas inter-regionais, como o reembolso de tutoria remota, reduzem as disparidades de resultados porque um cirurgião sênior em Tóquio pode orientar três salas rurais em tempo real. A resposta pós-terremoto na Prefeitura de Ishikawa mostrou que os hospitais equipados com torres laparoscópicas móveis retomaram as operações eletivas mais cedo do que as instalações apenas com cirurgia aberta, reforçando a ligação entre a flexibilidade dos dispositivos e a resiliência do sistema.

Os entrantes estrangeiros frequentemente baseiam suas equipes de acesso ao mercado no Distrito de Negócios Internacional de Osaka, aproveitando a próxima vitrine Japan Health 2025 para exibir protótipos antes do protocolo formal da PMDA. Campeões domésticos como a Olympus registram 11% da receita global dentro do Japão e usam a proximidade com os clientes para feedback de design iterativo. A Terumo aproveita seu centro de P&D em Tóquio para co-criar plataformas baseadas em cateter que podem ser agrupadas com ferramentas de fechamento vascular em licitações unificadas. O panorama geográfico, portanto, mescla ilhas de inovação concentradas com ampla demanda nacional, exigindo cadeias de suprimentos que possam reabastecer rapidamente consumíveis e engenheiros de serviço de campo em todo o país.

Cenário Competitivo

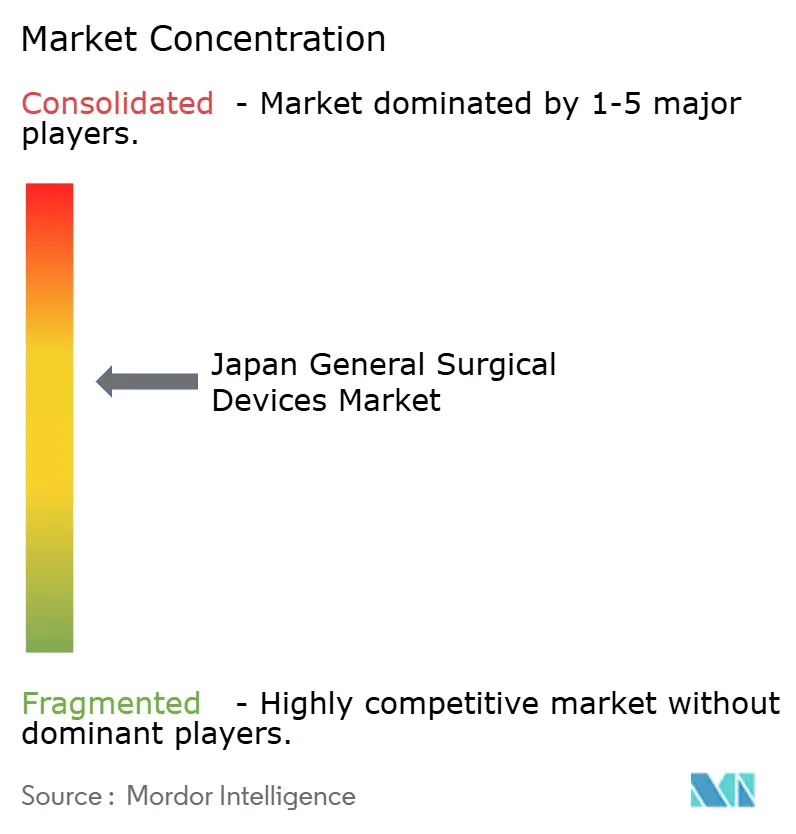

O mercado de dispositivos cirúrgicos gerais do Japão exibe uma concentração moderada onde startups e entrantes de tecnologia aumentam a rotatividade por meio de avanços de nicho. A Olympus aproveita a dominância em imagem endoscópica e os ciclos de produtos 4K para defender contratos de base instalada, capturando 11% da receita global domesticamente. A Terumo alinha as inovações em cateter com sistemas automatizados de fechamento vascular e faz parceria com a empresa de pesquisa contratada NAMSA para encurtar os prazos de ensaios para produtos combinados.

A Intuitive Surgical mantém as instalações de consoles da Vinci estáveis ao lançar pacotes de treinamento com console duplo, mas enfrenta concorrência dos robôs hinotori da Medicaroid e de microcirurgia da Sony, construídos para a ergonomia japonesa. Johnson & Johnson MedTech integra os implantes DePuy com os sistemas de energia Ethicon por meio do ecossistema digital Polyphonic, que compartilha análises em tempo real entre famílias de dispositivos, aumentando os custos de troca para os hospitais. A próxima geração da plataforma Mako da Stryker com capacidades multi-articulares fortalece a presença ortopédica e vincula as vendas de implantes ao equipamento de capital.

Os gigantes eletrônicos domésticos que entram na robótica alteram o equilíbrio de poder porque trazem conhecimento avançado em sensores, atuadores e câmeras, além de escala de fabricação de nível de consumo. Startups como Riverfield e F.MED visam nichos de cirurgia torácica e microcirurgia com feedback de força e braços em miniatura que cabem em salas cirúrgicas menores, despertando o interesse de fundos de risco alinhados com a política industrial nacional. As empresas estrangeiras de médio porte que buscam entrada frequentemente colaboram com distribuidores locais para navegar nos protocolos da PMDA e nas organizações de compras em grupo hospitalares. A vantagem competitiva, portanto, se desloca em direção à profundidade do ecossistema: as empresas capazes de fundir instrumentos, software e serviços em uma única oferta compatível com assinatura estão prontas para ampliar sua vantagem à medida que os modelos de reembolso favorecem pagamentos baseados em resultados.

Líderes do Setor de Dispositivos Cirúrgicos Gerais do Japão

Boston Scientific Corporation

Medtronic plc

B. Braun SE

Johnson & Johnson (Ethicon & DePuy Synthes)

Stryker Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Hospital Universitário Juntendo e a Intuitive Surgical concordaram em abrir o primeiro Site de Observação do Programa Total da Vinci do Japão para treinar equipes multidepartamentais e expandir a capacidade de cirurgia robótica.

- Maio de 2024: A OrthAlign lançou seu sistema de navegação Lantern no Japão por meio de seu parceiro de distribuição de longa data, acrescentando ao kit de ferramentas digitais ortopédicas.

- Abril de 2024: A Asensus Surgical assinou um contrato de arrendamento com o Hospital Sendai Tokushukai para um Sistema Cirúrgico Senhance, marcando a continuação da instalação de consoles de laparoscopia digital.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo classifica o mercado japonês de dispositivos cirúrgicos gerais como todo instrumento reutilizável ou de uso único, ou plataforma motorizada, cuja finalidade principal é cortar, dissecar, selar ou proporcionar acesso durante procedimentos abertos ou minimamente invasivos realizados em hospitais japoneses, centros cirúrgicos ambulatórios e clínicas especializadas. Esta definição engloba instrumentos manuais, conjuntos laparoscópicos, geradores eletrocirúrgicos, consumíveis para encerramento de feridas, trocares e sistemas robóticos ou assistidos por computador.

Exclusões do Âmbito: equipamentos dedicados a cirurgia oftálmica, dentária ou veterinária e torres de imagiologia autónomas não são contabilizados.

Visão Geral da Segmentação

- Por Produto

- Dispositivos Manuais

- Dispositivos Laparoscópicos

- Dispositivos Eletrocirúrgicos

- Dispositivos de Fechamento de Feridas

- Trocateres e Sistemas de Acesso

- Sistemas Robóticos e Assistidos por Computador

- Outros Dispositivos

- Por Abordagem de Procedimento

- Cirurgia Aberta

- Cirurgia Minimamente Invasiva

- Por Aplicação

- Ginecologia e Urologia

- Cardiologia

- Ortopedia

- Neurologia

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram cirurgiões colorretais e ortopédicos, responsáveis pela cadeia de abastecimento de grandes grupos hospitalares, distribuidores líderes e consultores regulatórios nas regiões de Kanto, Kansai e Kyushu. Estas conversas permitiram verificar as taxas de adoção robótica, os ciclos de substituição de kits laparoscópicos e as diferenças de preço entre dispositivos importados e domésticos, ajudando a colmatar as lacunas de informação identificadas na investigação secundária.

Investigação Documental

Extraímos dados de base a partir de fontes públicas de primeiro nível, tais como as tabelas de procedimentos de internamento do Ministry of Health, Labor and Welfare, as Contas de Saúde da OCDE, os códigos de importação UN Comtrade 9018/901890, os registos de aprovação da PMDA e as revistas da Japan Surgical Society, que em conjunto mapeiam fluxos de unidades, intervalos de preços e cadência regulatória. Os relatórios 10-K de empresas, concursos de aquisição hospitalar e feeds de notícias acedidos através da D&B Hoovers e da Dow Jones Factiva apuraram as divisões de receitas e as tendências de preços. As fontes citadas são ilustrativas; numerosos materiais adicionais contribuíram para a recolha, validação e clarificação dos dados.

Dimensionamento de Mercado e Previsão

Uma abordagem top-down converte os volumes nacionais de casos cirúrgicos em conjuntos de procura de dispositivos; roll-ups seletivos de fornecedores bottom-up, juntamente com verificações de ASP x volume por amostragem, reconciliam os totais. As variáveis-chave incluem volumes anuais de casos de cirurgia geral, quota da população com idade >=65 anos, intervalos de substituição de dispositivos, variações de tarifas de importação e prazos de aprovação pela PMDA. As previsões utilizam regressão multivariada associada ao crescimento de procedimentos e à expansão demográfica, com análise de cenários que incorpora choques de reembolso ou regulatórios. As lacunas de dados na granularidade dos fornecedores são colmatadas através de verificações de canal e triangulação documentada.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a análises de variância face às tendências históricas de cinco anos, auditorias de conversão cambial e estimativas de pares antes da revisão sénior. Os modelos são atualizados anualmente, com correções intercalares quando eventos materiais, grandes recolhas ou alterações tarifárias, desencadeiam novos contactos, de modo a que os clientes recebam a linha de base mais recente.

Por que Razão a Linha de Base da Mordor para Dispositivos Cirúrgicos Gerais no Japão é Fiável

As estimativas publicadas divergem frequentemente porque os analistas agrupam famílias de dispositivos mais amplas, aplicam taxas de câmbio distintas ou fixam anos de base mais antigos.

Principais Fatores de Divergência: alguns estudos misturam implantes e consumíveis, outros omitem a robótica de alto valor, e alguns baseiam-se nos gastos totais de importação sem calibração de unidades, o que infla ou suprime os totais. O âmbito rigoroso da Mordor, a atualização anual e a modelação de dupla via mantêm os nossos valores equilibrados e rastreáveis.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 0,93 mil milhões (2025) | Mordor Intelligence | - |

| USD 7,89 mil milhões (2024) | Global Consultancy A | Agrupa classes de dispositivos médicos mais amplas e conjuntos de despesas de capital hospitalar |

| USD 0,66 mil milhões (2023) | Regional Consultancy B | Exclui sistemas robóticos e utiliza um ano de base mais antigo |

| USD 1,50 mil milhões (2024) | Trade Journal C | Pressupostos conservadores de crescimento de volume de casos e ASPs estáticos |

Em suma, o nosso percurso intermédio calibrado oferece aos decisores uma linha de base transparente e reprodutível, situada entre os valores de despesa inflacionados e as contagens de componentes excessivamente restritas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos cirúrgicos gerais do Japão?

O tamanho do mercado de dispositivos cirúrgicos gerais do Japão é de USD 1,01 bilhão em 2026 e está previsto para atingir USD 1,54 bilhão até 2031.

Qual segmento de produto lidera a receita no espaço de dispositivos cirúrgicos do Japão?

Os dispositivos laparoscópicos detinham 34,72% de participação em 2025, a maior entre todas as categorias de produtos.

Por que os centros cirúrgicos ambulatoriais estão crescendo mais rápido do que os hospitais?

Os modelos de reembolso no mesmo dia combinados com técnicas minimamente invasivas impulsionam um CAGR de 9,65% para os centros ambulatoriais, em comparação com um crescimento mais lento para as suítes cirúrgicas hospitalares.

Qual obstáculo regulatório mais afeta os novos lançamentos de dispositivos no Japão?

Os longos ciclos de aprovação e reaprovação da Agência de Produtos Farmacêuticos e Dispositivos Médicos, frequentemente levando 12 meses ou mais, permanecem a maior barreira para os entrantes inovadores.

Como o envelhecimento da população do Japão influencia a demanda por dispositivos cirúrgicos?

Com 20% dos residentes já com 75 anos ou mais, a complexidade e o volume dos procedimentos aumentam acentuadamente, levando os hospitais a adotar sistemas robóticos e aprimorados por IA que mantêm a qualidade enquanto aliviam a pressão sobre a força de trabalho.

Qual área de aplicação está se expandindo mais rapidamente?

As cirurgias de ginecologia e urologia, impulsionadas pela assistência robótica e por melhores imagens, estão crescendo a 9,78% ao ano até 2031.

Página atualizada pela última vez em: