Tamanho e Participação do Mercado de Construção de Data Centers no Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2032 |

|---|---|

| Período de Dados de Previsão | 2026 - 2032 |

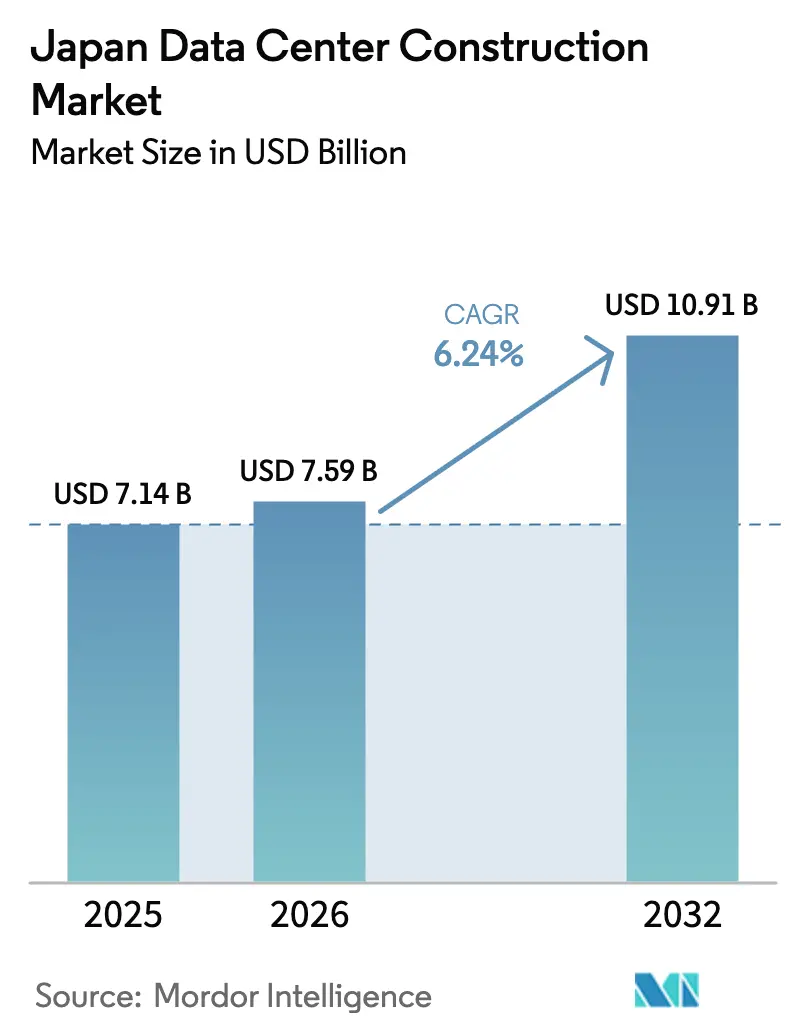

| Tamanho do mercado no ano base (2025) | 7.14 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.59 Bilhões de dólares |

| Tamanho do Mercado (2032) | 10.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2032) | 6.24% CAGR |

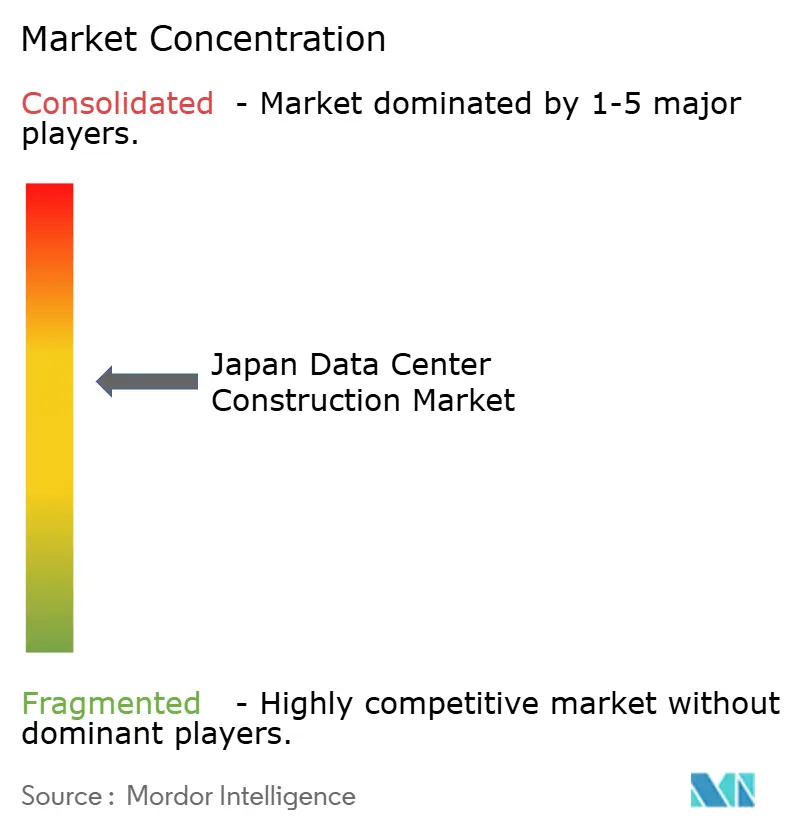

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Data Centers no Japão por Mordor Intelligence

O tamanho do mercado de construção de data centers no Japão deve crescer de USD 7,14 bilhões em 2025 para USD 7,59 bilhões em 2026 e está previsto para atingir USD 10,91 bilhões até 2032 a uma CAGR de 6,24% no período 2026-2032. O aumento dos investimentos em hiperescala, mandatos de nuvem soberana e implantações de computação de borda mantêm grandes projetos em andamento, enquanto a expertise em engenharia sísmica e as inovações em resfriamento líquido aguçam as vantagens competitivas. O fluxo constante de capital proveniente dos fundos de investimento imobiliário japoneses (J-REITs), aliado aos subsídios previstos na Lei de Promoção da Segurança Econômica, continua a aliviar as restrições de financiamento para operadores domésticos. Os planos de modernização da rede elétrica da Kansai Electric e de outras concessionárias mitigam os riscos de disponibilidade de energia, e os projetos de distribuição em tensão mais elevada suportam salas densas em GPU. No entanto, a escassez de mão de obra qualificada e a inflação dos preços dos terrenos moderam o ritmo de expansão, levando as empresas a adotarem projetos modulares e sites em metrópoles secundárias para controle de custos. Os operadores favorecem cada vez mais acordos de compra de energia renovável para proteger as margens da volatilidade tarifária, reforçando a migração para regiões setentrionais com ampla disponibilidade de energia verde.

Principais Conclusões do Relatório

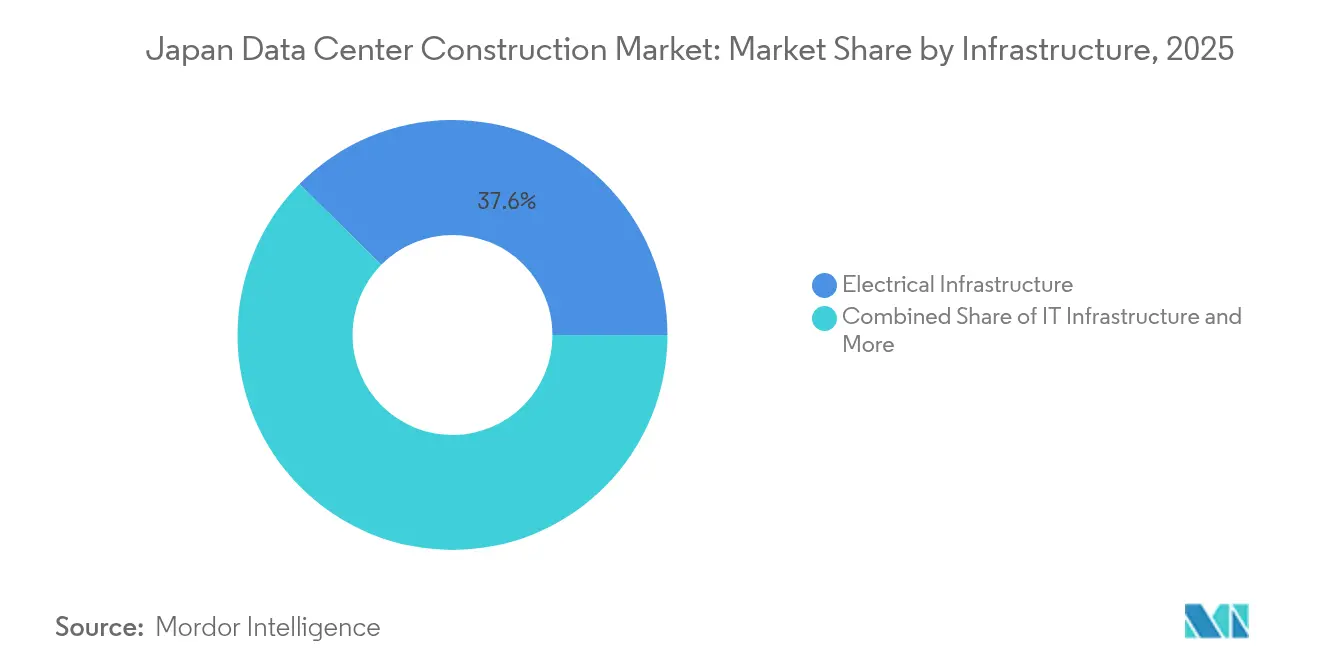

- Por infraestrutura, os sistemas elétricos lideraram com uma participação de 37,62% do mercado de construção de data centers no Japão em 2025, enquanto os serviços devem registrar uma CAGR de 8,05% até 2032.

- Por padrão de nível, as instalações de Nível III representaram 56,42% da participação do mercado de construção de data centers no Japão em 2025, ao passo que os sites de Nível IV devem crescer a uma CAGR de 8,43% até 2032.

- Por setor de usuário final, TI e telecomunicações responderam por 47,65% do tamanho do mercado de construção de data centers no Japão em 2025; a área de saúde está prevista para expandir a uma CAGR de 8,01% entre 2026-2032.

- Por tipo de data center, o colocation capturou 55,35% da receita de 2025 e as construções de borda ou modulares estão a caminho de uma CAGR de 7,68% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção de Data Centers no Japão

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aceleração das cargas de trabalho de nuvem, IA e grandes volumes de dados | +1.8% | Foco global em Kanto e Kansai | Médio prazo (2–4 anos) |

| Construção de campi de hiperescala | +1.5% | Kanto, Kansai, expansão para Kyushu | Curto prazo (≤ 2 anos) |

| Regulamentações de nuvem soberana e residência de dados | +1.2% | Nacional, primeiros movimentos nos setores governamentais | Longo prazo (≥ 4 anos) |

| Demanda por data centers de borda impulsionada pelo 5G | +0.9% | Crescimento em metrópoles secundárias além de Tóquio-Osaka | Médio prazo (2–4 anos) |

| Fluxos de capital J-REIT | +0.7% | Kanto, Kansai, mercados secundários selecionados | Curto prazo (≤ 2 anos) |

| Tecnologias de isolamento sísmico de base | +0.4% | Nacional, prioridade em prefeituras propensas a terremotos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração das Cargas de Trabalho de Nuvem, IA e Grandes Volumes de Dados

O crescimento dos projetos de IA generativa eleva as densidades de rack para 100 kW ou mais, aumentando a demanda de eletricidade em até 20% e forçando os operadores a adotarem sistemas de imersão líquida.[1]SoftBank Corp., "Início das Obras do 'Data Center de IA Hokkaido Tomakomai'," SoftBank, softbank.jp O campus de 300 MW da SoftBank em Tomakomai estabelece o novo parâmetro de escala e tem como meta 100% de energia renovável. Provedores de nuvem com GPU, como a Sakura Internet, registraram um salto de 476,3% nos lucros em 2025, evidenciando a força da demanda. A grande empresa petrolífera doméstica Idemitsu agora fornece fluidos de imersão que reduzem o consumo de energia de resfriamento em 90%, ancorando uma cadeia de valor local para infraestrutura de IA sustentável.

Construção de Campi de Hiperescala por Grandes Empresas Americanas e Domésticas

A AWS orçou JPY 2,26 trilhões até 2027, gerando 30.500 empregos anuais e um impacto no PIB de JPY 5,57 trilhões.[2]Amazon Web Services, "A AWS planeja investir 2,26 trilhões de ienes em sua infraestrutura de nuvem japonesa até 2027," Amazon, press.aboutamazon.com O plano de USD 8 bilhões da Oracle concentra-se em clientes de soberania de dados em Tóquio e Osaka. No âmbito doméstico, a aliança KDDI-Sharp tem como objetivo inaugurar o maior campus de nuvem da Ásia, enquanto a EdgeConneX está implantando 140 MW em Osaka para atender clusters de IA. Esses programas de vários anos ancoram as carteiras de pedidos de construção e intensificam a concorrência por empreiteiros qualificados.

Regulamentações de Nuvem Soberana e Residência de Dados

A Lei de Promoção da Segurança Econômica reservou JPY 72,5 bilhões em 2024 para cinco construções de nuvem locais, reforçando o controle nacional sobre conjuntos de dados sensíveis.[3]Ministério da Economia, Comércio e Indústria, "Aprovação de Planos para Garantir o Fornecimento Estável de Programas de Nuvem no âmbito da Lei de Promoção da Segurança Econômica," METI, meti.go.jp Esquemas de certificação como o ISMAP estabelecem padrões de projeto rigorosos para zoneamento de segurança e resiliência operacional, empurrando as instalações para especificações de Nível IV. Os provedores domésticos atualmente fornecem apenas 30% dos serviços de nuvem de base, criando espaço para expansão entre as empresas capazes de passar por auditorias de conformidade.

Demanda por Data Centers de Borda Impulsionada pelo 5G em Metrópoles Secundárias

O Serviço Local 5G Tipo D da NTT Communications estende o 5G público aos campi empresariais, gerando requisitos de nós de borda em cidades regionais. Os participantes do mercado de construção de data centers no Japão agora implantam sites modulares de 1–5 MW próximos a clusters de fábricas inteligentes para garantir latência inferior a 10 milissegundos. As implantações de borda da Internet Initiative Japan reforçam a tendência de arquitetura híbrida, associando micro-hubs regionais a núcleos de hiperescala em Tóquio e Osaka.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Gargalos de energia da rede elétrica e picos tarifários | -1.4% | Nacional, maior pressão em Kanto e Kansai | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra MEP certificada em Nível III/IV | -1.1% | Nacional, aguda em áreas metropolitanas | Médio prazo (2–4 anos) |

| Licenciamento ambiental e resistência comunitária | -0.8% | Áreas urbanas ao longo do corredor Tóquio-Chiba-Kanagawa | Médio prazo (2–4 anos) |

| Escalada dos preços de terrenos no cinturão de Kanto | -0.6% | Mercados centrais de Tóquio e prefeituras vizinhas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Energia da Rede Elétrica e Alta das Tarifas de Eletricidade

A Kansai Electric investirá mais de JPY 150 bilhões a partir de 2026 em quatro subestações que atendem aos novos campi. Os operadores enfrentam longas filas de conexão à rede e spreads tarifários que tornam Hokkaido o local mais caro e Hokuriku o mais barato. Os custos mais elevados pressionam as margens de lucro justamente quando o resfriamento líquido eleva o consumo de energia acima dos padrões históricos. Algumas empresas firmam acordos de compra de energia renovável (PPAs) ou instalam geração própria para proteger-se da exposição.

Escassez de Mão de Obra MEP Certificada em Nível III/IV

A mão de obra na construção civil encolheu 20% na última década, chegando a 4,83 milhões de trabalhadores, sendo que 36% têm mais de 55 anos. A inflação salarial de 16% desde 2020 e os limites legais de horas extras apertam os cronogramas dos projetos. As complexidades da distribuição em alta tensão, dos coletores de resfriamento líquido e do isolamento sísmico de base exigem conjuntos de habilidades raros; por isso, as empresas de EPC investem em academias de treinamento e gêmeos digitais para amplificar a expertise escassa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Infraestrutura: Dominância Elétrica em Meio à Aceleração dos Serviços

A infraestrutura elétrica respondeu por 37,62% da receita de 2025, ancorando a participação do mercado de construção de data centers no Japão com upgrades de equipamentos de alta tensão e sistemas de barramento. Os serviços, embora menores, devem atingir uma CAGR de 8,05% até 2032, à medida que os operadores pagam prêmios por engenharia sísmica, projetos de resfriamento por imersão e otimização de layout para cargas de trabalho de IA. O site da Canon IT Solutions no oeste de Tóquio agora suporta racks resfriados a líquido de 100 kVA, demonstrando a integração de resfriamento híbrido. A inflação nos materiais de construção de 21-24% desde 2021 leva as empresas a modularizar as construções e pré-fabricar salas de energia para entrega mais rápida.

A expansão do tamanho do mercado de construção de data centers no Japão em serviços reflete a demanda por planejamento de capacidade, comissionamento e consultoria de retrofit associados aos avanços da IA generativa. A infraestrutura mecânica evolui em direção a fluidos dielétricos e resfriamento direto de chip, enquanto a infraestrutura de TI mantém pedidos estáveis de servidores com GPU, apesar da migração para nuvem empresarial.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Padrão de Nível: Estabilidade do Nível III Versus Inovação do Nível IV

As instalações de Nível III mantiveram 56,42% de participação no mercado de construção de data centers no Japão em 2025, atendendo a empresas e locatários de colocation que valorizam o equilíbrio de custos. Os projetos de Nível IV, embora em menor número, estão crescendo a uma CAGR de 8,43% até 2032, à medida que os operadores de hiperescala aceitam maior intensidade de capital para treinamento ininterrupto de modelos de IA. A Obayashi Corporation implanta isolamento ativo de base e aço de ultra-alta resistência para garantir o uptime de Nível IV em zonas sísmicas.

O tamanho do mercado de construção de data centers no Japão para construções de Nível IV concentra-se no corredor Tóquio-Osaka, onde os custos de terreno justificam projetos de alta densidade e alta disponibilidade. Os sites legados de Nível I e Nível II sofrem com a attrition à medida que os locatários migram cargas de trabalho para plataformas de nuvem que exigem maior tolerância a falhas.

Por Tipo de Data Center: Maturidade do Colocation Versus Inovação de Borda

O colocation manteve-se em 55,35% da receita de 2025, oferecendo às empresas interconectividade neutra e operações terceirizadas. Os sites de borda e modulares registram uma CAGR de 7,68% até 2032, impulsionados por casos de uso de 5G, RA e veículos autônomos sensíveis à latência. Empresas como a Getworks implantam salas em contêineres alimentadas por energias renováveis, adicionando flexibilidade para capacidade temporária em metrópoles secundárias.

Os ganhos de participação no mercado de construção de data centers no Japão para provedores de borda decorrem de requisitos de latência inferior a 10 milissegundos e legislação de processamento local de dados. As autoconstruções de hiperescala continuam, mas se concentram em torno dos nós centrais de subestações de energia, deixando oportunidades para especialistas em módulos em prefeituras mal atendidas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Setor de Usuário Final: Liderança de TI e Telecomunicações com Aceleração da Saúde

As empresas de TI e telecomunicações contribuíram com 47,65% da receita de 2025 em razão das implantações de 5G e do crescimento incessante do tráfego de dados. A saúde produz os pedidos de maior crescimento, avançando a uma CAGR de 8,01% à medida que os hospitais digitalizam prontuários e implantam diagnósticos por IA vinculados à rede do supercomputador Fugaku. Os clientes de serviços financeiros exigem conformidade com nuvem soberana e mantêm espaços significativos em Kanto.

O tamanho do mercado de construção de data centers no Japão desbloqueado pela saúde inclui suítes especializadas que atendem aos códigos de privacidade de dados médicos e ao zoneamento de pressão de ar. Os projetos governamentais e de defesa crescem sob mandatos de nuvem em primeiro lugar, enquanto a manufatura e o varejo implantam nós de borda para análise de IoT.

Análise Geográfica

Kanto garantiu a maior participação em 2025 devido à proximidade com centros financeiros, agências governamentais e as exchanges de internet mais movimentadas da Ásia. A capacidade de Tóquio está prevista para dobrar em cinco anos, no entanto, a inflação dos preços dos terrenos e as novas regras de aviso prévio de 120 dias no distrito de Koto elevam os obstáculos ao desenvolvimento. Os operadores respondem densificando os campi existentes e adquirindo reservas de terrenos de longo prazo em Chiba e Ibaraki próximas.

Kansai ocupa o segundo lugar e registra o crescimento mais rápido em perspectiva, graças ao campus de 140 MW da EdgeConneX em Osaka e ao projeto de USD 700 milhões da CapitaLand. Os investimentos da Kansai Electric na rede elétrica mitigam os históricos gargalos de energia e fortalecem o apelo da região em relação aos sites de Kanto, mais caros. O quarto data center da Equinix em Osaka sublinha a maturação da área como hub internacional.

As prefeituras do norte, como Hokkaido e Tohoku, emergem como locais estratégicos para IA, aproveitando climas mais frios e energia renovável para reduzir o PUE. O site de 300 MW da SoftBank em Tomakomai ilustra a migração para construções de megaescala fora dos corredores tradicionais. Chubu atende a clientes da indústria manufatureira que buscam proximidade com clusters automotivos, enquanto Kyushu e Okinawa ganham tração para nós de borda que suportam IoT em portos inteligentes e logística.

Panorama Competitivo

O mercado de construção de data centers no Japão apresenta fragmentação moderada, com 38 operadores gerenciando 175 instalações ativas. As grandes construtoras domésticas Obayashi Corporation, Taisei Corporation, Kajima Corporation e Shimizu Corporation dominam os projetos de engenharia sísmica, enquanto os líderes internacionais de colocation Digital Realty e Equinix expandem os halls multitenant. Usuários de hiperescala como AWS, Oracle e Google encomendam cada vez mais contratos de projeto-construção com especialistas em resfriamento líquido.

A dinâmica competitiva gira em torno de portfólios de patentes para sistemas de isolamento de base e resfriamento por imersão, conferindo aos pioneiros uma vantagem de custo e conformidade. Os veículos J-REIT acrescentam uma dimensão financeira, permitindo a reciclagem rápida de capital para ativos de brownfield e shell-ready. As estratégias para metrópoles secundárias e as implantações modulares oferecem espaço em branco para novos entrantes menores contornarem os prêmios de terrenos em Kanto.

As alianças estratégicas — como a parceria de campus de USD 2 bilhões entre ESR e CloudHQ — sinalizam estruturas crescentes de joint venture que combinam o alcance dos proprietários de terrenos com a expertise operacional de data centers. O interesse em fusões e aquisições intensifica-se em torno de provedores de plataformas de borda que detêm acordos regionais de compra de energia e conjuntos de ferramentas de pré-fabricação.

Líderes do Setor de Construção de Data Centers no Japão

Daiwa House Industry Co., Ltd.

HIBIYA ENGINEERING, Ltd.

Obayashi Corporation

Kajima Corporation

Fuji Furukawa Engineering and Construction

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A EdgeConneX revelou planos para um data center de IA de 140 MW em Osaka.

- Janeiro de 2025: A ESR e a CloudHQ formaram uma joint venture de USD 2 bilhões para um campus de vários edifícios no Japão.

- Janeiro de 2025: A AWS confirmou um programa de investimento de JPY 2,26 trilhões até 2027.

- Janeiro de 2025: A NTT DATA reservou mais de USD 10 bilhões para construções globais, com grandes alocações japonesas.

Escopo do Relatório do Mercado de Construção de Data Centers no Japão

A construção de data centers combina processos físicos utilizados para construir uma instalação de data center. Ela encadeia padrões de construção com os requisitos do ambiente operacional de data centers.

O mercado de construção de data centers japonês é segmentado por infraestrutura em infraestrutura elétrica (soluções de distribuição de energia (PDU, chaves de transferência, equipamentos de manobra, painéis de energia e componentes, e outras soluções de distribuição de energia), soluções de backup de energia (UPS e geradores), serviço – projeto e consultoria, integração, suporte e manutenção)), infraestrutura mecânica (sistemas de resfriamento (resfriamento por imersão, resfriamento direto no chip, trocador de calor de porta traseira, resfriamento em fileira e em rack, racks e outra infraestrutura mecânica)), e construção geral. Por tipo de nível, o mercado é segmentado em Nível I e II, Nível III e Nível IV. Por usuário final, o mercado é segmentado em (serviços bancários, financeiros e de seguros, TI e telecomunicações, governo e defesa, saúde e outros usuários finais. Os tamanhos e previsões do mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Infraestrutura Elétrica | Soluções de Distribuição de Energia | Unidades de Distribuição de Energia |

| Equipamentos de Manobra | ||

| Outros | ||

| Soluções de Backup de Energia | UPS | |

| Geradores | ||

| Infraestrutura Mecânica | Sistemas de Resfriamento | Resfriamento à Base de Líquido |

| Resfriamento à Base de Ar | ||

| Racks e Armários | ||

| Outra Infraestrutura Mecânica | ||

| Infraestrutura de TI | Servidores | |

| Armazenamento | ||

| Outra Infraestrutura de TI | ||

| Construção Geral | ||

| Serviços | Projeto e Consultoria | |

| Integração | ||

| Suporte e Manutenção | ||

| Nível I e II |

| Nível III |

| Nível IV |

| Data Centers de Colocation |

| Data Centers de Hiperescala / Autoconstrução |

| Outros (Empresarial / Borda / Modular) |

| Serviços Bancários, Financeiros e de Seguros |

| TI e Telecomunicações |

| Governo e Defesa |

| Saúde |

| Outros Usuários Finais |

| Por Infraestrutura | Infraestrutura Elétrica | Soluções de Distribuição de Energia | Unidades de Distribuição de Energia |

| Equipamentos de Manobra | |||

| Outros | |||

| Soluções de Backup de Energia | UPS | ||

| Geradores | |||

| Infraestrutura Mecânica | Sistemas de Resfriamento | Resfriamento à Base de Líquido | |

| Resfriamento à Base de Ar | |||

| Racks e Armários | |||

| Outra Infraestrutura Mecânica | |||

| Infraestrutura de TI | Servidores | ||

| Armazenamento | |||

| Outra Infraestrutura de TI | |||

| Construção Geral | |||

| Serviços | Projeto e Consultoria | ||

| Integração | |||

| Suporte e Manutenção | |||

| Por Padrão de Nível | Nível I e II | ||

| Nível III | |||

| Nível IV | |||

| Por Tipo de Data Center | Data Centers de Colocation | ||

| Data Centers de Hiperescala / Autoconstrução | |||

| Outros (Empresarial / Borda / Modular) | |||

| Por Setor de Usuário Final | Serviços Bancários, Financeiros e de Seguros | ||

| TI e Telecomunicações | |||

| Governo e Defesa | |||

| Saúde | |||

| Outros Usuários Finais | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de construção de data centers no Japão?

Atingiu USD 7,59 bilhões em 2026 e está projetado para alcançar USD 10,91 bilhões até 2032.

Qual segmento de infraestrutura captura o maior gasto?

Os sistemas elétricos lideram com uma participação de receita de 37,62% em 2025.

Por que os data centers de Nível IV estão crescendo mais rápido do que os de Nível III no Japão?

Os operadores de hiperescala exigem ambientes tolerantes a falhas para o treinamento de IA, impulsionando uma CAGR de 8,43% para as construções de Nível IV até 2032.

Como as regras de nuvem soberana moldarão as novas construções?

Os subsídios e as auditorias de conformidade no âmbito da Lei de Promoção da Segurança Econômica favorecem as construções domésticas com níveis de segurança mais elevados.

Qual região fora de Tóquio está registrando o maior impulso de desenvolvimento?

A Grande Osaka, em Kansai, está expandindo-se com maior rapidez, apoiada pelo campus de 140 MW da EdgeConneX e por grandes investimentos na rede elétrica.

Qual desafio de mão de obra afeta os cronogramas dos projetos?

Um declínio de 20% no número de técnicos MEP certificados desde 2013 e o envelhecimento da força de trabalho aumentam os custos salariais e o risco de atraso nos cronogramas.

Página atualizada pela última vez em: