Tamanho e Participação do Mercado de Óleos Lubrificantes para Motores Automotivos do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

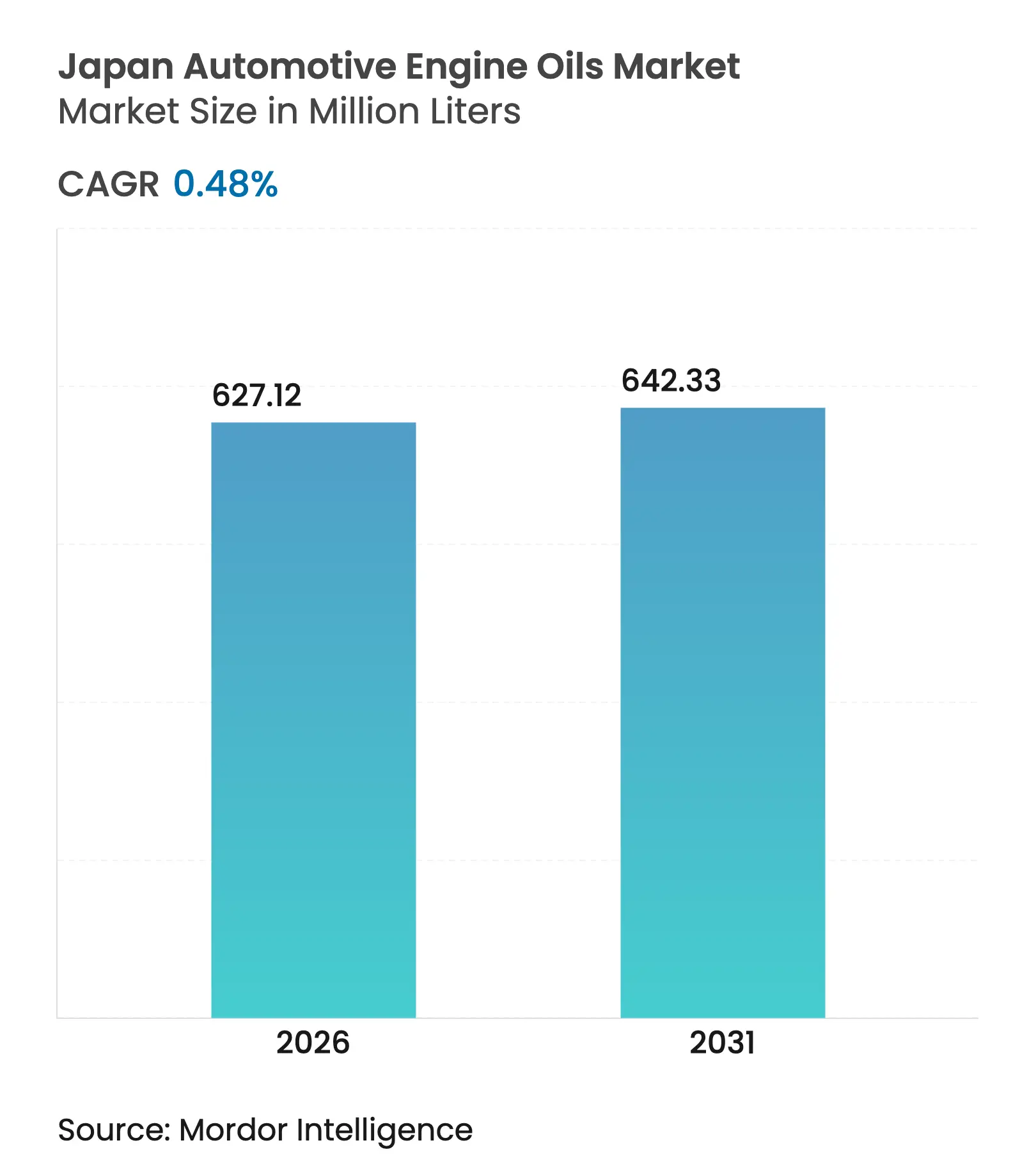

| Volume do Mercado (2026) | 627.12 Milhões de litros |

| Volume do Mercado (2031) | 642.33 Milhões de litros |

| Taxa de crescimento (2026 - 2031) | 0.48% CAGR |

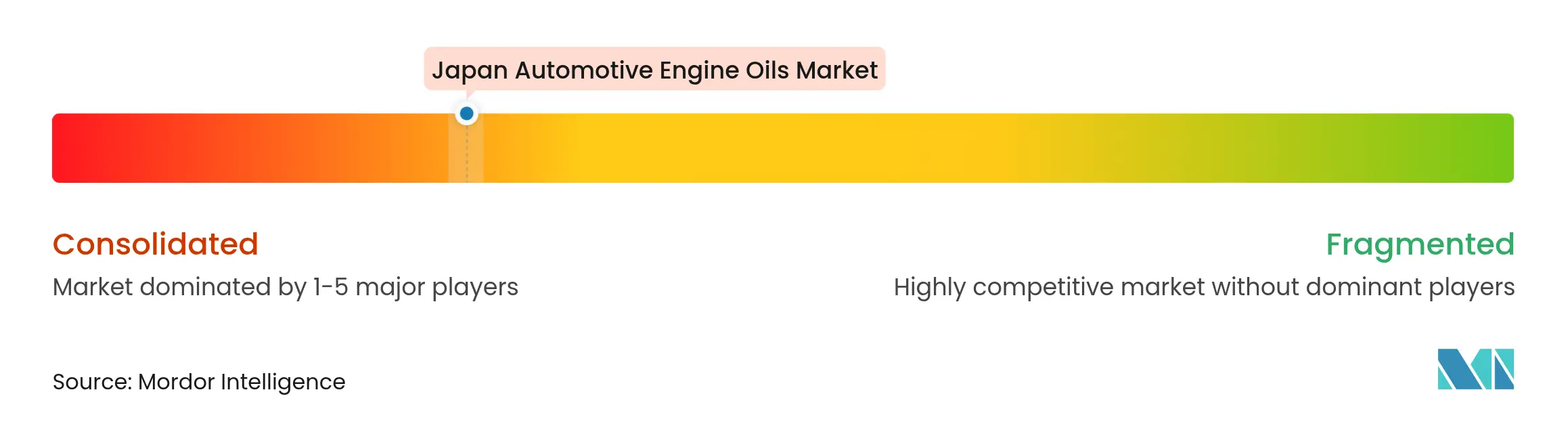

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleos Lubrificantes para Motores Automotivos do Japão por Mordor Intelligence

O tamanho do Mercado de Óleos Lubrificantes para Motores Automotivos do Japão foi avaliado em 624,12 milhões de litros em 2025 e estima-se que cresça de 627,12 milhões de litros em 2026 para atingir 642,33 milhões de litros até 2031, a um CAGR de 0,48% durante o período de previsão (2026-2031). Essa trajetória modesta reflete uma frota de veículos madura, a rápida eletrificação e o acelerado pivô do setor em direção a formulações sintéticas de troca prolongada. Óleos de viscosidade ultrabaixa (0W-20 e abaixo) respondem por um estimado de 89 a 95% dos abastecimentos de fábrica, uma vez que as montadoras buscam metas rigorosas de economia de combustível pela média corporativa. As inspeções nacionais obrigatórias "Shaken" criam intervalos de manutenção previsíveis que amenizam parcialmente a erosão de volume, enquanto os sintéticos compatíveis com o sistema de partida-parada ganham espaço junto à penetração líder mundial de veículos híbridos no Japão. Os lubrificantes com a marca das montadoras dominam a demanda de reposição porque as parcerias de abastecimento de fábrica incorporam lealdade de marca de longo prazo dentro das redes de concessionárias.

Principais Conclusões do Relatório

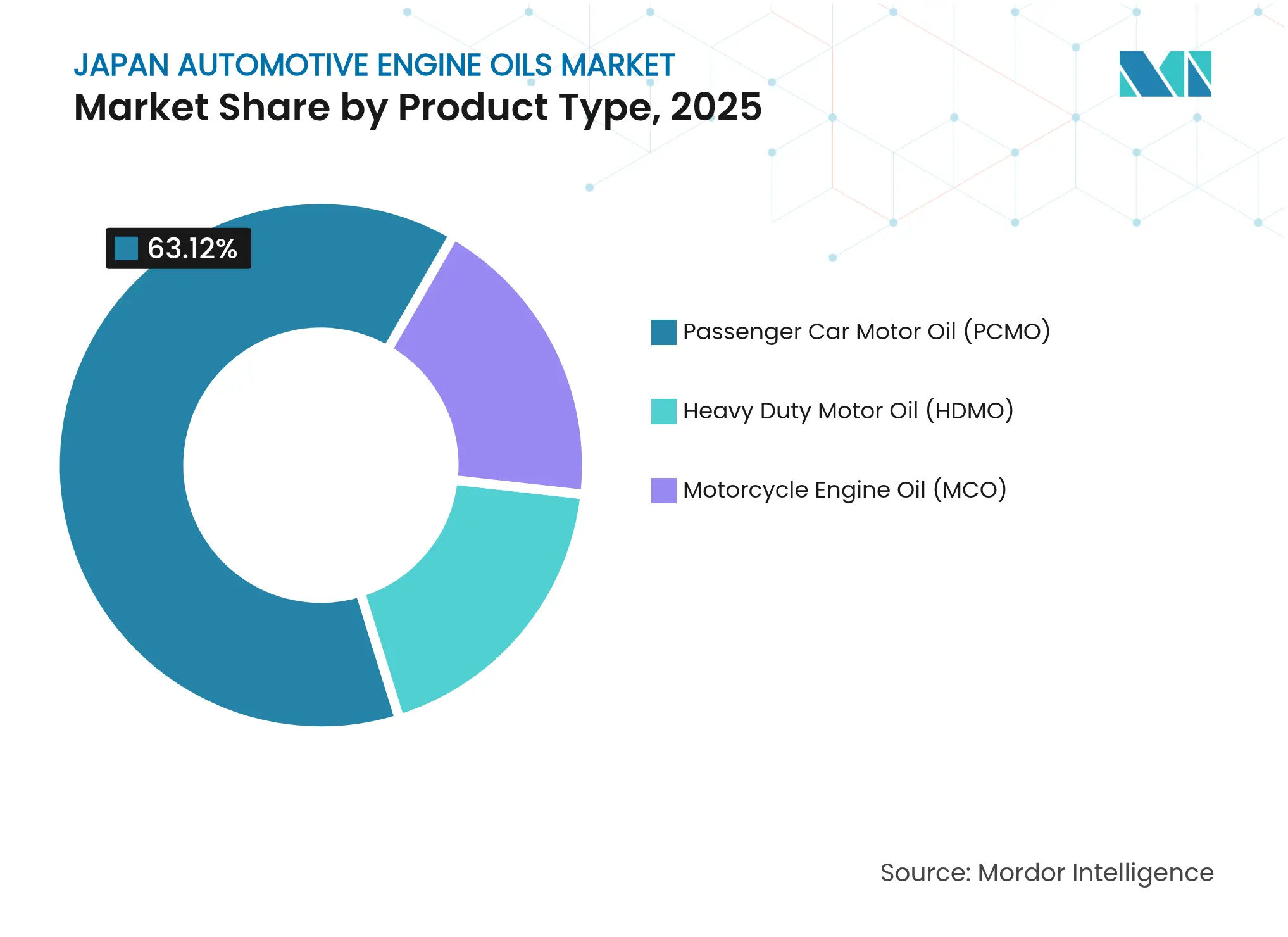

- Por tipo de produto, o Óleo para Motor de Automóvel de Passeio liderou com 63,12% da participação do mercado de óleos lubrificantes para motores automotivos do Japão em 2025, enquanto o Óleo para Motor de Motocicleta está projetado para registrar o mais rápido CAGR de 0,74% até 2031.

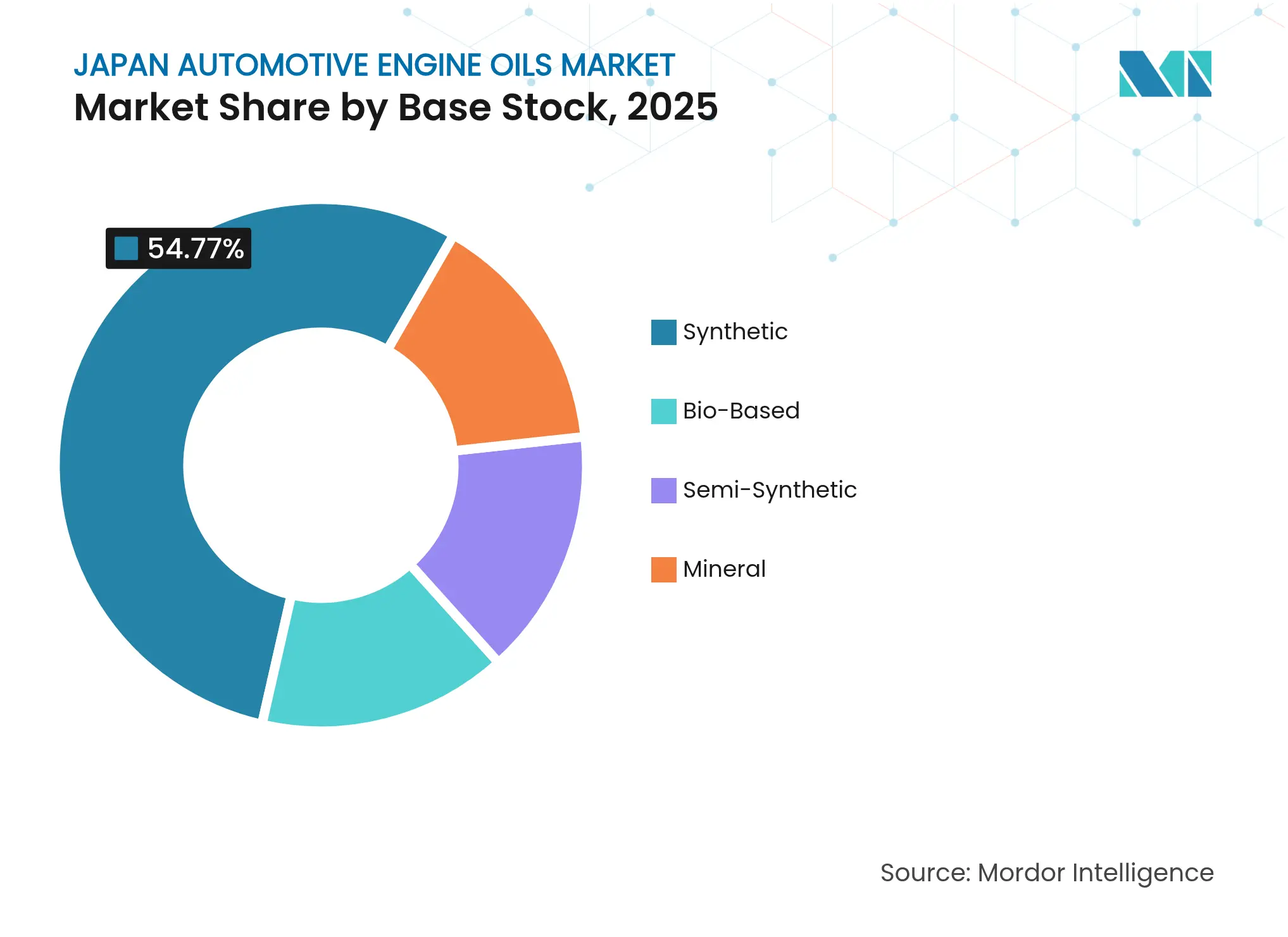

- Por base de estoque, os graus sintéticos comandaram 54,77% do tamanho do mercado de óleos lubrificantes para motores automotivos do Japão em 2025, enquanto os óleos de base biológica estão previstos para se expandir a um CAGR de 0,61% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Óleos Lubrificantes para Motores Automotivos do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Normas de economia de combustível mais rígidas equivalentes ao CAFE | +0.3% | Nacional, adoção antecipada em Tóquio e Osaka | Médio prazo (2 a 4 anos) |

| Expansão da frota de híbridos exigindo sintéticos compatíveis com o sistema de partida-parada | +0.2% | Centros urbanos em todo o país | Longo prazo (≥ 4 anos) |

| Inspeções obrigatórias "Shaken" sustentando os volumes de troca de óleo | +0.1% | Nacional | Longo prazo (≥ 4 anos) |

| Parcerias de abastecimento de fábrica das montadoras consolidando as vendas de marcas | +0.2% | Polos de montagem em Aichi, Kanagawa e outros | Médio prazo (2 a 4 anos) |

| Canais de troca rápida de óleo e comércio eletrônico ampliando o acesso ao óleo premium | +0.1% | Grandes cidades, expandindo-se para os subúrbios | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Normas de Economia de Combustível Mais Rígidas Equivalentes ao CAFE Impulsionam a Adoção de Viscosidade Ultrabaixa

O Japão tem como meta uma média de frota de 25,4 km por litro até 2030, um aumento de 32% em relação aos níveis de 2016[1]Agência Internacional de Energia, "Normas de Economia de Combustível para Veículos Leves," iea.org . Atingir essa meta depende das formulações 0W-16 e 0W-8, que reduzem as perdas de bombeamento sem sacrificar a proteção contra desgaste. O Ministério da Terra, Infraestrutura e Transporte e o METI utilizam um framework de conformidade por média corporativa que pressiona cada montadora a especificar sintéticos com modificadores de fricção em toda a linha de modelos. A Toyota e a ENEOS avançaram conjuntamente com o novo padrão JASO GLV-2, habilitando óleos com índice de viscosidade ultralto adequados para trens de força eletrificados. Como os veículos híbridos japoneses operam motores em temperaturas mais baixas, as composições químicas dos lubrificantes devem equilibrar a fluidez em temperaturas muito baixas com estabilidade de cisalhamento adequada em altas temperaturas para preservar a durabilidade do conversor catalítico.

Expansão da Frota de Híbridos Exigindo Sintéticos Compatíveis com o Sistema de Partida-Parada

Os híbridos capturaram 18% das vendas de veículos leves novos do Japão em 2019, a maior participação entre as principais economias. Os eventos de partida-parada podem superar 500.000 ciclos ao longo da vida útil de um veículo, tornando a retenção de filme e a robustez dos aditivos elementos críticos. A ENEOS e a Idemitsu validaram novas formulações de base de estoque Grupo III+, que retêm a viscosidade após episódios repetidos de micro-oxidação durante as paradas de frenagem regenerativa. As concessionárias relatam crescente demanda por sintéticos com classificação SP rotulados como "Aprovado para Híbridos", indicando aceitação do consumidor em relação a pontos de preço premium em troca de conformidade com a garantia e manutenção da economia de combustível.

Inspeções Obrigatórias "Shaken" Sustentando Volumes Regulares de Troca de Óleo

Todo veículo de passeio passa por um teste Shaken obrigatório no terceiro ano e a cada dois anos a partir de então. O programa aplica a manutenção recomendada pelas montadoras e verificações de emissões, ancorando efetivamente as trocas de óleo em intervalos de aproximadamente 12 a 18 meses, mesmo com o alongamento dos limites de descarga. Os operadores de serviços alinham pacotes promocionais em torno das janelas de inspeção, mantendo a atenuação de volume abaixo do ritmo implícito pela adoção de sintéticos. Os requisitos de documentação das inspeções também incentivam o uso continuado de etiquetas das montadoras, pois tal comprovação simplifica os procedimentos de revenda e seguro.

Parcerias de Abastecimento de Fábrica das Montadoras Consolidando as Vendas de Óleos com Marca Própria

Os óleos genuínos das montadoras suprem 75% da demanda de lubrificantes para automóveis de passeio no Japão, superando em muito a penetração de 10 a 15% na China e na Índia. Os contratos de abastecimento de fábrica incorporam a preferência de marca no momento da compra, enquanto os programas de fidelidade das concessionárias reforçam as vendas recorrentes. A ENEOS abastece Toyota, Nissan e Mazda; a Idemitsu atende Honda, Subaru e Daihatsu, e ambas as empresas mantêm desenvolvimento de aditivos interno para atender aos testes de motor proprietários. As marcas globais enfrentam longos ciclos de aprovação e elevados obstáculos de localização, restringindo novos entrantes apesar das margens atrativas nos sintéticos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração de veículos elétricos erodindo a demanda de longo prazo por óleo para motores de combustão interna | -0.4% | Nacional, mais rápida nas megacidades | Longo prazo (≥ 4 anos) |

| Grande diferença de preço entre sintéticos premium e óleos minerais | -0.2% | Segmentos de consumidores sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Tecnologia de intervalo de troca prolongado reduzindo litros por veículo | -0.1% | Segmentos de veículos premium | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Penetração de Veículos Elétricos Erodindo a Demanda de Longo Prazo por Óleo para Motores de Combustão Interna

Subsídios governamentais, isenções de pedágio e uma crescente rede de carregamento público elevaram os registros de veículos elétricos a bateria em 72% ano a ano em 2024. Os veículos elétricos completos eliminam o uso de óleo para motor, enquanto os híbridos com extensão de alcance reduzem pela metade o consumo. A Associação do Petróleo do Japão projeta que a produção de lubrificantes cairá para 2,3 milhões de kilolitros até 2030, em comparação com 2,6 milhões de kilolitros em 2023, espelhando a queda no consumo de gasolina. Os líderes do setor diversificam-se, portanto, em fluidos para veículos elétricos, refrigerantes para gestão térmica e parcerias com hidrogênio combustível para proteger a receita contra riscos.

Grande Diferença de Preço Entre Sintéticos Premium e Óleos Minerais

Embalagens de 4 litros de sintético total são vendidas a JPY 5.800 (USD 37,6) em comparação com JPY 1.900 (USD 12,3) para equivalentes minerais em pontos de venda de massa. O diferencial de 200 a 300% desencoraja proprietários conscientes dos custos que percebem o óleo como uma commodity, especialmente em prefeituras rurais onde a quilometragem anual é baixa. Programas de educação do JASO e de concessionárias das montadoras enfatizam os benefícios do custo total de propriedade, mas a sensibilidade ao preço permanece um obstáculo enquanto o crescimento salarial estagna.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Óleo para Motor de Automóvel de Passeio (PCMO) Domina Enquanto o MCO Acelera

O PCMO gerou 63,12% do volume de 2025, sustentando o mercado de óleos lubrificantes para motores automotivos do Japão por meio da frota de 61 milhões de unidades de automóveis de passeio do país. Quase todos os novos modelos de automóveis especificam 0W-20 ou mais fino, consolidando a demanda por sintéticos Grupo III que oferecem ganhos de economia de combustível sem risco à garantia. O segmento também se beneficia da alta fidelidade às etiquetas genuínas das montadoras, reforçando uma precificação premium estável.

O Óleo para Motor de Motocicleta registra o mais rápido CAGR de 0,74% à medida que os registros de dois rodas subiram para 376.720 unidades em 2023 e as tendências de micromobilidade expandem o uso de scooters nos corredores urbanos lotados. As especificações JASO MA2 para desempenho de embreagem a óleo diferenciam as ofertas premium, e os motociclistas japoneses demonstram forte afinidade de marca com os fornecedores domésticos. O óleo para motor de uso pesado enfrenta estagnação porque os projetos-piloto de logística eletrificada e os caminhões de célula de combustível a hidrogênio recebem apoio governamental, embora os nichos de construção e marítimo ofereçam resiliência.

Por Base de Estoque: Óleos Sintéticos Lideram, Formulações de Base Biológica Emergem

Os graus sintéticos capturaram 54,77% do consumo de 2025, à medida que os intervalos de troca das montadoras se estenderam além de 10.000 km e as viscosidades ultrabaixas exigiram bases de estoque com índice de viscosidade mais alto. Os misturadores favorecem bases de estoque Grupo III+ hidrocraqueadas, enquanto uma pequena parcela de PAOs Grupo IV tem como alvo nichos de alto desempenho e automobilismo. O tamanho do mercado de óleos lubrificantes para motores automotivos do Japão para produtos sintéticos está previsto para adicionar 8,9 milhões de litros até 2031, apesar da demanda geral estável, refletindo a contínua conversão de mineral para sintético.

Os óleos de base biológica registraram o CAGR mais rápido de 0,61%, impulsionados pelo lançamento do IFG Plantech Racing da Idemitsu em 2024, o primeiro produto API SP com mais de 80% de conteúdo derivado de plantas. As ambições de neutralidade de carbono do governo fomentam programas-piloto para rerrefino de óleos usados e integração de bases vegetais esterificadas. Os semissintéticos mantêm relevância entre os motoristas sensíveis ao custo que buscam benefícios parciais de economia de combustível sem o preço integral dos sintéticos totais, enquanto os óleos minerais convencionais perdem gradualmente participação fora das frotas legadas.

Análise Geográfica

A disposição arquipelágica do Japão concentra 68% da população em três grandes áreas metropolitanas — Kanto, Chubu e Kansai — impulsionando a demanda por lubrificantes premium em densas redes de concessionárias. Somente Tóquio responde por aproximadamente 17% do volume nacional de PCMO devido à alta densidade de automóveis de passeio, controles rigorosos de emissões e consumidores abastados que favorecem os pacotes de serviço das montadoras.

Os clusters regionais de produção concentram-se em torno da Prefeitura de Aichi (Toyota), da Prefeitura de Kanagawa (Nissan) e da Prefeitura de Hiroshima (Mazda), vinculando a demanda de abastecimento de fábrica às plantas de mistura próximas. Essas zonas industriais se beneficiam de logística just-in-time e canais de serviço cativos que reforçam o domínio da marca genuína das montadoras. Prefeituras rurais como Hokkaido e Tohoku apresentam uma composição de HDMO mais elevada por conta de frotas de agricultura comercial e remoção de neve que exigem multigrades de viscosidade mais alta.

O Japão depende de importações para 94,7% de seu suprimento de petróleo bruto, principalmente do Oriente Médio, tornando as oscilações das taxas de câmbio e os custos de frete marítimo os principais riscos de insumos. Dezenove refinarias fornecem produção suficiente de base de estoque, mas a queda no processamento de combustíveis de transporte força uma otimização contínua da capacidade. A consolidação reduziu o número nacional de postos de serviço para 27.414 em março de 2024, ante 60.421 em 1995, levando os comercializadores de lubrificantes a pivotar para o comércio eletrônico, redes de troca rápida de óleo e programas de óleo por "assinatura" instalados pelas concessionárias.

Cenário Competitivo

O mercado é de natureza consolidada. A diversificação recente inclui uma participação de USD 97 milhões no produtor dinamarquês de e-metanol C2X e joint ventures para borracha sintética, sinalizando uma proteção contra o achatamento da demanda por lubrificantes. A ExxonMobil e a TotalEnergies permanecem ativas nos segmentos premium, mas têm dificuldade em romper as parcerias estabelecidas com as montadoras. Os elevados custos de certificação JASO, o marketing em idioma específico e a forte lealdade dos usuários finais elevam as barreiras de entrada no mercado, tornando a pesquisa e o desenvolvimento colaborativos com os montadores domésticos a rota mais viável para os recém-chegados.

Líderes do Setor de Óleos Lubrificantes para Motores Automotivos do Japão

BP p.l.c.

ENEOS Corporation

Exxon Mobil Corporation

Idemitsu Kosan Co. Ltd

Shell plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Toyota e a ENEOS copublicaram uma pesquisa delineando o novo padrão JASO GLV-2 de óleo para motor a gasolina com índice de viscosidade ultralto, estabelecendo novos padrões do setor para neutralidade de carbono e otimização da economia de combustível em veículos novos e existentes.

- Dezembro de 2024: A Idemitsu introduziu o IFG Plantech Racing, o primeiro óleo para motor API SP do mundo formulado com mais de 80% de matéria-prima de origem vegetal.

Escopo do Relatório do Mercado de Óleos Lubrificantes para Motores Automotivos do Japão

| Óleo para Motor de Automóvel de Passeio (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outros Graus | |

| Óleo para Motor de Uso Pesado (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outros Graus | |

| Óleo para Motor de Motocicleta (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outros Graus |

| Mineral |

| Sintético |

| Semissintético |

| Base Biológica |

| Por Tipo de Resina | Óleo para Motor de Automóvel de Passeio (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outros Graus | ||

| Óleo para Motor de Uso Pesado (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outros Graus | ||

| Óleo para Motor de Motocicleta (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outros Graus | ||

| Por Base de Estoque | Mineral | |

| Sintético | ||

| Semissintético | ||

| Base Biológica | ||

Principais Questões Respondidas no Relatório

Qual será o tamanho da demanda por óleos lubrificantes para motores automotivos do Japão em 2031?

O consumo está previsto para atingir 642,33 milhões de litros até 2031, ante 627,12 milhões de litros em 2026.

Por que o crescimento é tão lento em comparação com outros mercados asiáticos?

A frota de veículos madura, a rápida adoção de veículos elétricos e os óleos sintéticos de troca prolongada limitam a expansão de volume a um CAGR de 0,48%.

Qual categoria de produto detém a participação dominante?

O Óleo para Motor de Automóvel de Passeio responde por 63,12% do volume de 2025, graças à considerável frota de automóveis de passeio do Japão e à fidelidade ao óleo genuíno das montadoras.

Os óleos sintéticos substituirão totalmente os graus minerais até 2031?

A participação dos sintéticos já está acima de 54,77% e continuará a crescer; no entanto, os veículos legados e os proprietários sensíveis ao custo garantem que os óleos minerais mantenham um nicho diminuto, porém persistente.

Página atualizada pela última vez em: