Tamanho e Participação do Mercado de Lubrificantes Automotivos do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

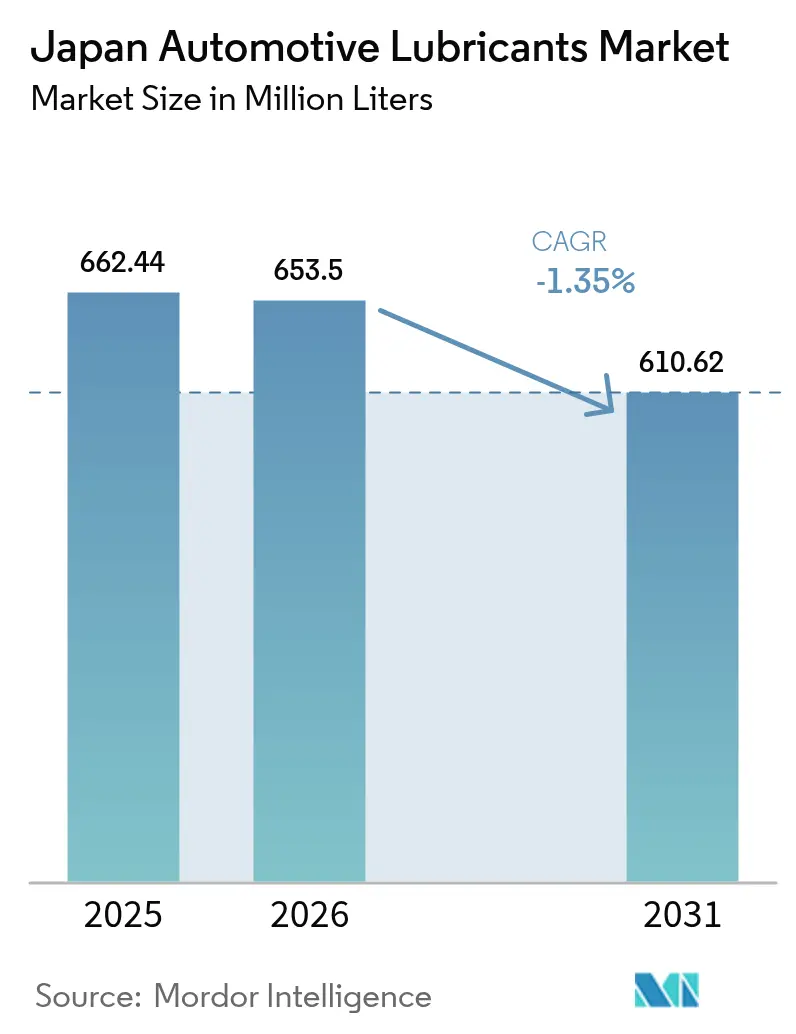

| Tamanho do mercado no ano base (2025) | 662.44 Milhões de litros |

| Volume do Mercado (2026) | 653.5 Milhões de litros |

| Volume do Mercado (2031) | 610.62 Milhões de litros |

| Taxa de crescimento (2026 - 2031) | -1.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes Automotivos do Japão pela Mordor Intelligence

O tamanho do Mercado de Lubrificantes Automotivos do Japão em 2026 é estimado em 653,5 milhões de litros, crescendo a partir do valor de 2025 de 662,44 milhões de litros, com projeções para 2031 indicando 610,62 milhões de litros, crescendo a um CAGR de -1,35% no período de 2026 a 2031. A contração reflete a rápida eletrificação, metas rigorosas de Consumo Médio Corporativo de Combustível (Corporate Average Fuel Economy — CAFE) e a penetração de óleo genuíno de fabricantes de equipamento original (OEM) — líder no setor — que concentra a demanda em graus de viscosidade premium, porém mais baixos. Formulações de baixa viscosidade, como 0W-8 e 0W-12, continuam a ganhar participação de mercado por proporcionarem ganhos de eficiência de combustível, criando uma barreira tecnológica para as refinadoras domésticas que controlam a produção integrada de óleo de base. As frotas comerciais, por sua vez, implantam o monitoramento remoto das condições do óleo para ampliar os intervalos de troca, compensando parcialmente a perda de volume e, ao mesmo tempo, reforçando a proposta de valor dos sintéticos de margens mais elevadas.

Principais Conclusões do Relatório

- Por tipo de produto, o óleo de motor automotivo liderou com uma participação de 61,62% do mercado de lubrificantes automotivos do Japão em 2025; os fluidos de transmissão automática registraram o maior CAGR projetado de -1,23% até 2031.

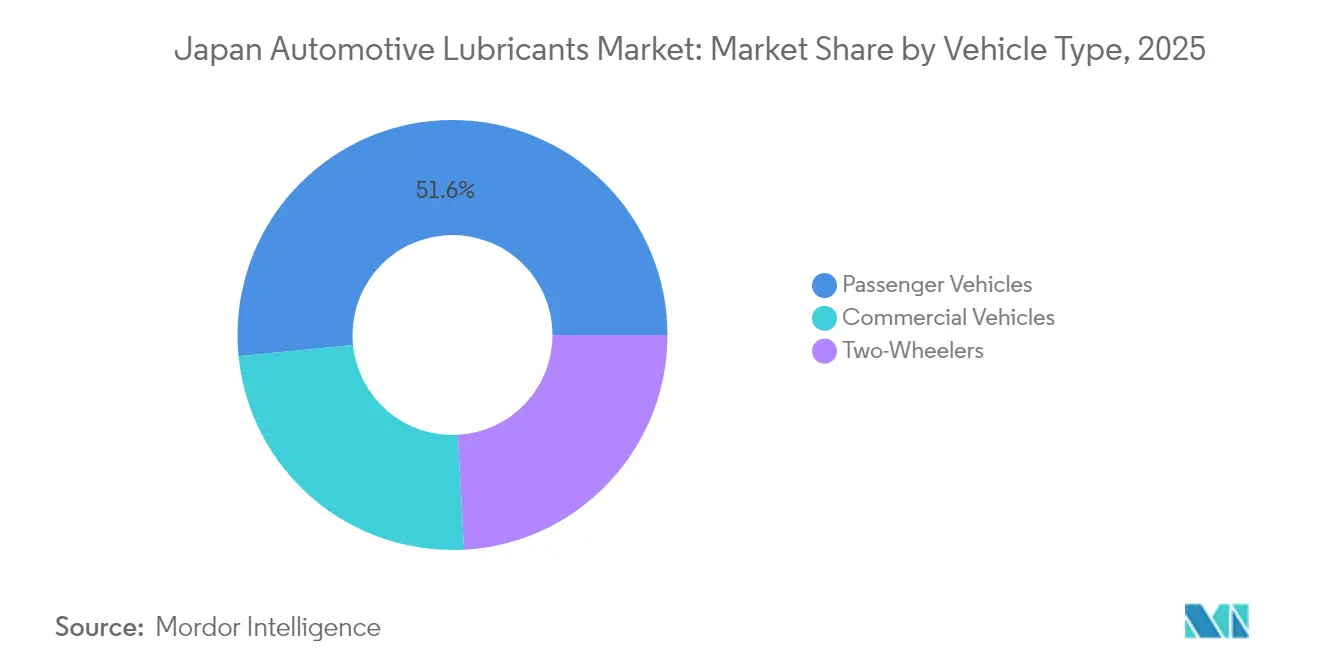

- Por tipo de veículo, os veículos de passeio responderam por uma participação de 51,58% do tamanho do mercado de lubrificantes automotivos japonês em 2025, enquanto os veículos comerciais foram projetados para apresentar o maior CAGR de -1,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Lubrificantes Automotivos do Japão

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta penetração de óleo genuíno de OEM | +0.8% | Em todo o país, mais intensa nos centros urbanos | Médio prazo (2 a 4 anos) |

| Mudança regulatória para óleos de baixa viscosidade e eficiência de combustível | +0.5% | Em todo o país | Longo prazo (≥ 4 anos) |

| Frota de veículos madura, porém envelhecida | +0.4% | Em todo o país, com maior incidência em áreas rurais | Médio prazo (2 a 4 anos) |

| Crescimento de blends sintéticos e à base de bio | +0.3% | Em todo o país | Longo prazo (≥ 4 anos) |

| Adoção de monitoramento remoto das condições do óleo | +0.2% | Clusters de veículos comerciais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Penetração de Óleo Genuíno de OEM Sustenta a Demanda por Graus Premium

A penetração de óleo genuíno de OEM supera a média global de 45%, permitindo que fabricantes de veículos e refinadoras mantenham o poder de precificação premium, apesar da base encolhente de veículos a combustão interna. As revisões controladas pelas concessionárias garantem a substituição rotineira de lubrificantes e mantêm as marcas genuínas incorporadas aos hábitos dos consumidores. Toyota, Honda e Nissan exploram esse canal cativo para exigir sintéticos avançados que geram margens mais elevadas do que os óleos minerais. A inspeção obrigatória Shaken obriga os motoristas a utilizarem oficinas certificadas, reforçando a dominância do canal OEM. Como resultado, a demanda por graus premium arrefece mais lentamente do que o volume total, ajudando o mercado de lubrificantes automotivos japonês a manter um conjunto de lucros estável mesmo com a queda dos litros. As oficinas independentes respondem a essa dinâmica estocando sintéticos de marca econômica para reter clientes que saem do período de garantia.

Mudança Regulatória para Óleos de Baixa Viscosidade e Eficiência de Combustível

A meta CAFE do Japão para 2030, de 25,4 km/L, pressiona as refinadoras a entregarem óleos tão finos quanto 0W-8, um grau que reduz o arrasto hidrodinâmico em comparação com o 5W-30. Os players domésticos aproveitam as cadeias de abastecimento integradas para personalizar blends de óleo de base Grupo III+ e Grupo IV que atendem aos benchmarks JASO GLV-1 e GLV-2 em escala, ao passo que os importadores incorrem em custos associados ao redesenho de fórmulas. As despesas de produção aumentam, mas as OEMs repassam voluntariamente esses prêmios aos consumidores, pois os ganhos validados de eficiência de combustível os ajudam a atingir suas metas de média de frota. O mercado de lubrificantes automotivos do Japão, portanto, inclina-se para sintéticos e viscosidades ultrabaixas, ampliando a lacuna tecnológica entre os incumbentes e os fornecedores de entrada tardia. Ao longo do horizonte de previsão, espera-se que o downgrading de viscosidade reduza a demanda agregada, mas, simultaneamente, eleve os preços médios de venda, amenizando a erosão de receita.

Frota de Veículos Madura, Porém Envelhecida Mantém os Volumes do Mercado de Reposição

A idade média dos veículos atingiu 13,2 anos em 2024, a mais alta entre as economias desenvolvidas, criando um expressivo conjunto de motores de alta quilometragem que requerem trocas de óleo mais frequentes[1]Organização Japonesa de Normas Automotivas, "Normas de Óleo de Motor JASO," JASO.OR.JP . A estagnação econômica e as mudanças demográficas atrasam as compras de substituição, prolongando os ciclos de manutenção dos modelos ICE legados. Os intervalos de serviço para motores mais antigos permanecem em 10.000–12.000 quilômetros, bem abaixo dos limites de 15.000–25.000 quilômetros típicos na América do Norte, preservando assim a movimentação no mercado de reposição. As oficinas independentes atendem a esse segmento com formulações minerais convencionais e de alta quilometragem, enquanto os centros de serviço OEM concentram-se em sintéticos para frotas mais novas. A coexistência de plataformas antigas e novas permite que os fornecedores mantenham uma ampla variedade de SKUs, amortecendo a receita à medida que os volumes totais diminuem. As verificações regulatórias sobre as emissões dos escapamentos de veículos mais antigos ancoram ainda mais a demanda por lubrificantes ao exigir formulações em conformidade que mantenham a eficiência do conversor catalítico.

Crescimento de Blends Sintéticos e à Base de Bio para Redução de Carbono

O compromisso de neutralidade de carbono do Japão para 2050 acelera a adoção de sintéticos que prolongam os intervalos de troca e reduzem as emissões do ciclo de vida em até 30%. ENEOS e Idemitsu reservaram recursos para upgrades de biorrefinaria com o objetivo de produzir estoques à base de éster derivados de óleos vegetais, visando frotas que reportam métricas de sustentabilidade a transportadores e investidores. Os incentivos da Estratégia de Crescimento Verde — incluindo créditos fiscais e depreciação acelerada — encorajam as frotas a experimentar bio-lubrificantes, abrindo um nicho premium dentro da base de volume em encolhimento. Essas dinâmicas ajudam o mercado de lubrificantes automotivos do Japão a se orientar para propostas de valor de menor carbono, substituindo parcialmente a margem pela escala.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida adoção de VE/híbridos reduz volumes de óleo ICE | -2.1% | Clusters metropolitanos | Curto prazo (≤ 2 anos) |

| Custos voláteis de matérias-primas de óleo de base | -0.8% | Regiões dependentes de importação | Médio prazo (2 a 4 anos) |

| Lubrificantes falsificados no comércio eletrônico | -0.3% | Em todo o país | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Adoção de VE/Híbrido Reduz os Volumes de Óleo ICE

Os veículos eletrificados capturaram uma parcela significativa das novas vendas em 2024, reduzindo o tempo de funcionamento dos motores e o consumo de lubrificantes por unidade. As plataformas de veículos elétricos a bateria (BEV — Battery Electric Vehicle) eliminam a necessidade de óleo de motor. A proibição governamental de 2035 sobre novos carros de passeio somente com motor a combustão interna acelera a trajetória descendente. A ENEOS projeta que a demanda por gasolina cairá 50% até 2040, implicando uma correlação direta com a erosão do óleo de motor. Embora as transmissões híbridas ainda requeiram fluidos especializados, o declínio geral em litros é mais rápido do que a contração do estoque de veículos. Os fornecedores respondem realocando capital para lubrificantes industriais e marinhos para proteger a exposição. Para o mercado de lubrificantes automotivos do Japão, a eletrificação continua sendo o único maior obstáculo, superando todos os fatores impulsionadores incrementais combinados.

Custos Voláteis de Matérias-Primas de Óleo de Base Pressionam as Margens

O fechamento de refinarias domésticas, incluindo o encerramento da unidade de Wakayama da ENEOS, aumenta a dependência de importações para óleos de base, expondo os fabricantes às oscilações nos benchmarks de preços do Grupo I. Blendadores menores sem contratos a termo enfrentam restrições de fluxo de caixa quando os preços sobem, estreitando as margens brutas. As flutuações cambiais agravam a volatilidade porque as compras são denominadas em dólares enquanto as vendas se acumulam em ienes. Para gerenciar o risco, grandes refinadoras ampliam acordos de fornecimento com produtores sul-coreanos e de Singapura, enquanto as independentes recorrem cada vez mais a volumes no mercado spot. Apesar das pressões de preço, o mercado de lubrificantes automotivos do Japão mantém um posicionamento premium, mas a compressão de margens incentiva uma maior consolidação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Óleo de Motor em Meio à Evolução da Viscosidade

O óleo de motor automotivo reteve 61,62% da participação do mercado de lubrificantes automotivos do Japão em 2025, sublinhando sua centralidade na manutenção de ICE. No entanto, o CAGR negativo do segmento reflete a mudança sistêmica em direção às transmissões eletrificadas. Dentro da categoria, 0W-8 e 0W-12 registram o crescimento mais rápido à medida que os manuais de OEM especificam esses graus para satisfazer os testes de economia de combustível. O tamanho do mercado de lubrificantes automotivos do Japão para fluidos de transmissão automática está previsto para declinar a um modesto CAGR de -1,23%, pois as transmissões híbridas e as transmissões continuamente variáveis requerem ATFs especializados para lubrificação de motor elétrico e gestão térmica. Os fluidos de transmissão manual e os fluidos de direção hidráulica encolhem mais rapidamente devido ao aumento das CVTs e dos sistemas de direção elétrica. Os fluidos de freio permanecem estáveis porque os VEs ainda empregam circuitos de frenagem hidráulica.

As elevadas barreiras técnicas nas formulações de viscosidade ultrabaixa favorecem as refinadoras com unidades de upgrading Grupo III+, permitindo que ENEOS e Idemitsu forneçam 0W-8 aprovado por OEM em volume. À medida que os intervalos de troca se estendem, os fornecedores agregam valor ao incluir serviços de análise de óleo e extensões de garantia. As graxas mantêm relevância de nicho em rolamentos de roda e componentes do chassi tanto para plataformas ICE quanto para VE, moderando o declínio geral. O protocolo de inspeção Shaken impõe ciclos de substituição, garantindo que o mercado de lubrificantes automotivos japonês mantenha demanda calibrada para cada família de fluidos, mesmo sob pressão da eletrificação.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Veículo: Resiliência Comercial Compensa Declínios nos Veículos de Passeio

Os veículos de passeio compreenderam 51,58% do tamanho do mercado de lubrificantes automotivos do Japão em 2025; no entanto, prevê-se que seu consumo de lubrificantes contraia na taxa mais rápida, pois a adoção de VEs urbanos supera a das regiões rurais. A penetração de BEV e PHEV (veículo elétrico híbrido plug-in) aumentou nos novos registros, reduzindo os litros de óleo de motor por carro. Por outro lado, os veículos comerciais registram o declínio mais suave, a um CAGR de -1,08%, pois a eletrificação de frotas fica para trás devido às penalidades de carga útil e às restrições de carregamento. Caminhões pesados, ônibus e máquinas de construção retêm grandes volumes de cárter, compensando parcialmente o declínio nas vendas de carros de passeio. As motocicletas acrescentam estabilidade; as motos requerem óleos de alta estabilidade ao cisalhamento, que são trocados a cada 3.000–5.000 quilômetros, e a eletrificação ainda está em estágio inicial fora das frotas de entrega de alimentos.

O monitoramento remoto das condições do óleo está ganhando tração entre os operadores de caminhões e equipamentos pesados, permitindo-lhes adiar as trocas, mas os altos volumes de base mantêm o segmento atrativo. Regras mais rígidas sobre NOx e material particulado para motores diesel exigem formulações de baixo teor de cinzas para proteger os sistemas de pós-tratamento, impulsionando assim a adoção de combustíveis sintéticos. Essa resiliência proporciona um buffer para o mercado de lubrificantes automotivos do Japão, oferecendo aos fornecedores uma plataforma para a transição em direção a fluidos de próxima geração enquanto gerenciam a atenuação de volume.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

A demanda do mercado de lubrificantes automotivos do Japão está concentrada ao longo do corredor industrial do Pacífico, que se estende de Fukuoka passando por Osaka e Nagoya até o cluster Tóquio-Yokohama, onde a densidade da fabricação automotiva é mais alta. Essas regiões metropolitanas também exibem as taxas de eletrificação mais rápidas, o que suprime os volumes de óleo de motor, mas catalisa a demanda por fluidos de transmissão específicos para híbridos. As prefeituras rurais, como Hokkaido e Tohoku, mantêm maior dependência de ICE porque a infraestrutura de carregamento escassa estende os cronogramas de adoção. Consequentemente, o tamanho do mercado de lubrificantes automotivos do Japão para os graus convencionais 10W-30 persiste nessas áreas, apoiando os distribuidores independentes.

A demanda por produtos de petróleo em todo o país tem diminuído desde 1999 e está prevista para continuar declinando até 2030, levando as refinadoras a racionalizar suas plantas costeiras e consolidar os depósitos de distribuição. A ENEOS aproveita suas refinarias em Chiba e Mizushima, ligadas a uma rede nacional de mais de 10.000 postos de serviço, para manter sua dominância apesar dos volumes em queda. As importações respondem por uma parcela expressiva do fornecimento de óleo de base, chegando principalmente a Yokohama e Kobe e, em seguida, sendo transportadas para o interior por caminhão-tanque ou navio-tanque costeiro. Perturbações geopolíticas ou paradas programadas de refinarias em Singapura ou na Coreia do Sul, portanto, se propagam rapidamente pelos estoques japoneses, levando as refinadoras a manter estoques de segurança equivalentes a 45 dias de demanda.

Os padrões demográficos moldam ainda mais o consumo regional de lubrificantes. As populações envelhecidas nas prefeituras rurais atrasam a substituição de veículos, estendendo a vida útil dos carros ICE de alta quilometragem que requerem intervalos de troca mais curtos. Em contraste, os domicílios urbanos tendem a adotar modelos híbridos ou BEV mais novos, o que reduz o consumo de óleo de motor, mas aumenta a demanda por fluido de arrefecimento e fluidos para eixos elétricos. Essas assimetrias geográficas obrigam os fornecedores a adaptar suas estratégias de canal — sintéticos premium e pacotes com concessionárias nas cidades, e óleos convencionais e embalagens de varejo nos mercados rurais — garantindo que o mercado de lubrificantes automotivos japonês permaneça diversificado em segmentos mesmo com o suavizamento do volume agregado.

Panorama regulatório

As formulações de lubrificantes automotivos do Japão estão sujeitas à governança obrigatória de substâncias químicas por meio da Lei de Controle de Substâncias Químicas (CSCL). A lei exige notificação e avaliação de novas substâncias químicas antes da fabricação ou importação, com o METI atuando em conjunto com o Ministério da Saúde, Trabalho e Bem-Estar e o Ministério do Meio Ambiente. Para determinadas substâncias regulamentadas, também pode se aplicar conformidade relacionada à exportação sob regras de controle comercial administradas pelo METI (Ordem de Controle de Comércio de Exportação nos termos da Lei de Câmbio e Comércio Exterior), que podem restringir a movimentação transfronteiriça de determinados insumos químicos usados em pacotes de aditivos de lubrificantes.

As reivindicações de aplicabilidade e economia de combustível são ainda moldadas por normas específicas do Japão e painéis do setor utilizados por OEMs e canais de serviço. O JASO Engine Oil Standards Implementation Panel administra a norma de óleo de motor a gasolina JASO M 364:2024, enquanto normas industriais japonesas como a JIS K 2215 (óleos lubrificantes para motores de combustão interna) e a JIS K 2010 (classificação de viscosidade de óleo de motor automotivo) estabelecem bases de teste e classificação que sustentam reivindicações de qualidade consistentes entre os canais OEM e de reposição.

Análise da cadeia de valor

Os lubrificantes automotivos do Japão são obtidos a partir de óleos básicos e aditivos, sendo depois misturados e embalados antes da aprovação/testes e distribuição pelos canais de serviço OEM/concessionária, oficinas independentes, frotas e varejo e comércio eletrônico. A exposição a montante é moldada pela alta dependência de importação do Japão de petróleo bruto e óleos básicos. Empresas estabelecidas com capacidades de refino integradas e Grupo III+ têm vantagem no fornecimento de graus de viscosidade ultrabaixa especificados por OEMs domésticos. A validação técnica e as aprovações são reforçadas por órgãos como a JALOS e o Comitê de Combustível e Lubrificantes da JSAE, além do JASO Engine Oil Standards Implementation Panel (apoiado pela Associação de Petróleo do Japão e pela JAMA), que juntos afetam a qualificação de produtos e o acesso ao mercado.

No estágio intermediário, grandes players domésticos misturam e embalam no Japão e alinham o planejamento de produtos aos programas de óleo genuíno das OEMs. Misturadores menores enfrentam maior sensibilidade a preços spot e movimentos cambiais para insumos importados. No estágio final, as redes de concessionárias sustentam os óleos genuínos premium, enquanto as frotas comerciais adicionam cada vez mais serviços de monitoramento das condições do óleo que deslocam valor para sintéticos e análises de maior margem. O crescimento do comércio eletrônico também aumenta a necessidade de proteção de marca, incluindo autenticação e governança mais rigorosa de distribuidores, à medida que o desvio de produtos e as falsificações se tornam mais visíveis.

Cenário Competitivo

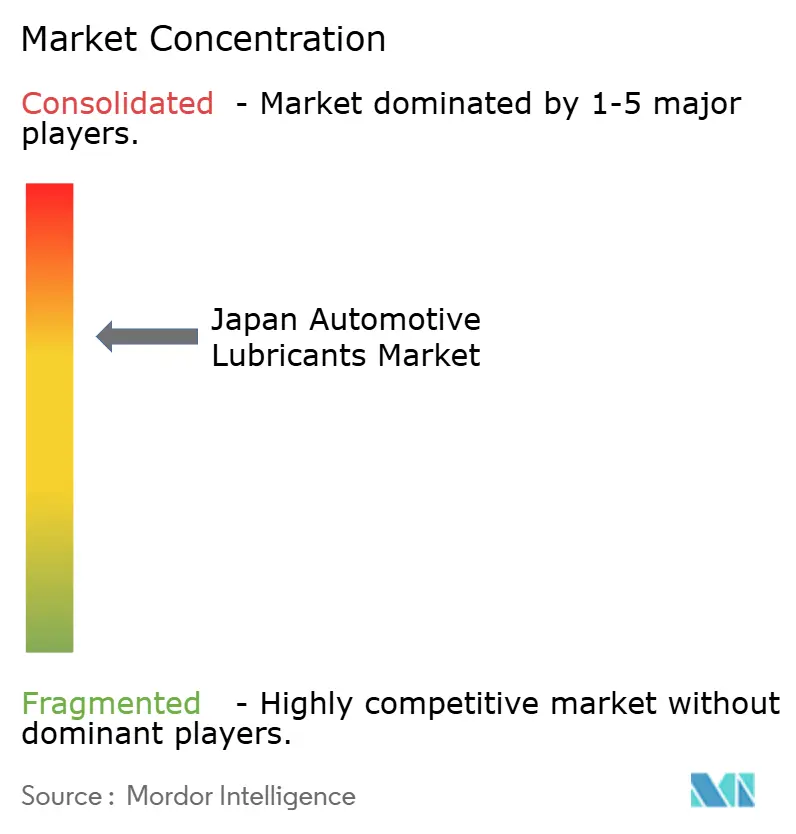

O mercado é moderadamente concentrado. Os grandes players globais conquistam nichos premium por meio de linhas sintéticas específicas para o Japão e acordos de preenchimento de fábrica com OEMs de luxo. A consolidação do mercado se acelerou; a ENEOS encerrou sua refinaria de Wakayama em 2024 e planeja encerrar progressivamente a produção de lubrificantes de Yokohama até 2028, otimizando os locais restantes para operar com correntes de Grupo III+ de maior valor. A diferenciação estratégica centra-se na tecnologia e na sustentabilidade. Os campeões domésticos investem em pesquisa e desenvolvimento para formulações de grau GLV e ésteres à base de bio, posicionando-se como parceiros indispensáveis para as OEMs no cumprimento das metas de conformidade CAFE. Os players globais respondem com fluidos de e-transmissão co-projetados e soluções de gestão térmica de baterias. Os especialistas de nicho FUCHS e Motul visam os segmentos de automobilismo e alta performance, onde a sensibilidade ao preço é mínima. Os serviços digitais, incluindo análises de óleo baseadas em nuvem e autenticação por código QR, surgem como requisitos básicos para a proteção da marca e o engajamento de frotas. A rivalidade competitiva é intensa, mas disciplinada; a racionalização da capacidade alinha a oferta com a demanda em queda, evitando guerras de preços. No entanto, a proliferação de produtos falsificados em plataformas de comércio eletrônico pressiona o valor da marca e exige iniciativas conjuntas de fiscalização. No geral, o mercado de lubrificantes automotivos do Japão equilibra a contração de volume com alavancas de criação de valor, como sintéticos, serviços e sustentabilidade, mantendo a rentabilidade para os players que se adaptam rapidamente.

Líderes do Setor de Lubrificantes Automotivos do Japão

ENEOS Corporation

Idemitsu Kosan Co. Ltd

Exxon Mobil Corporation

Shell plc

BP p.l.c.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O maior espaço em branco está nos fluidos projetados para powertrains eletrificados e operação com viscosidade ultrabaixa, onde a evolução de normas específicas do Japão e o codesenvolvimento com OEMs elevam as barreiras para novos entrantes. A revisão de março de 2024 da JASO M 364 acrescentou a classificação GLV-2, e o JASO Engine Oil Standards Implementation Panel também encerrou novos relatórios sob a antiga norma JASO M 355:2021 após 31 de março de 2025. Isso desloca os conjuntos de reivindicações e o trabalho de reformulação em direção aos requisitos atualizados, apoiando oportunidades para fornecedores capazes de qualificar fluidos 0W-8/0W-12 e fluidos de transmissão adjacentes a híbridos/VEs, mantendo a proteção contra desgaste, o controle de oxidação e a compatibilidade com sistemas de pós-tratamento.

Evidências de inovação ativa são visíveis em programas nomeados e trabalhos de produtos que se traduzem em espaço de comercialização de curto prazo para aditivos e fluidos especializados. A ENEOS destacou o desenvolvimento orientado por informática de materiais para óleos de resfriamento por imersão de baterias de VEs, e em maio de 2025 a Toyota e a ENEOS publicaram pesquisa sobre um fluido de transeixo de viscosidade ultrabaixa que relata uma melhoria de 1,2% na economia de combustível no modo WLTC, refletindo a demanda das OEMs por formulações focadas em eficiência. Oportunidades lideradas por aditivos também estão surgindo: em julho de 2025, a Sanyo Chemical anunciou um polímero antidesgaste (ACLUBE NS-100) posicionado para unidades de acionamento e-axle de VEs para permitir fluidos de menor viscosidade, criando um caminho para fornecedores de aditivos e misturadores se diferenciarem dentro de uma base de volume de óleo de motor em contração.

Desenvolvimentos recentes do setor

- Maio de 2026: a ENEOS anunciou a assinatura de acordos de compra de ações para adquirir os negócios de marketing de combustíveis e lubrificantes downstream da Chevron em Singapura, Malásia, Filipinas, Austrália, Vietnã e Indonésia por cerca de 2,17 bilhões de dólares. O acordo expande a presença regional de lubrificantes da ENEOS e adiciona escala de marketing fora do Japão, apoiando uma mudança em direção a reservatórios de demanda no exterior à medida que os litros de lubrificantes automotivos domésticos se contraem.

- Agosto de 2025: a ENEOS assinou uma carta de intenções para fornecer gasolina E10 de baixo carbono misturada com etanol de base celulósica produzido domesticamente para a temporada de 2026 da Super Formula. Embora centrado em combustíveis, o programa aponta para capacidades mais amplas de descarbonização e cadeia de suprimentos de biomassa que também sustentam óleos básicos derivados de plantas e o posicionamento de lubrificantes de menor carbono no Japão.

- Outubro de 2024: a ENEOS desenvolveu e lançou um sistema de cálculo de pegada de carbono específico por produto para seus produtos lubrificantes e graxas. Isso acrescentou uma estrutura mensurável para clientes e parceiros de canal na comparação de alternativas de menor carbono, aguçando a diferenciação em torno de atributos de sustentabilidade verificados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado é definido como lubrificantes usados para operar e proteger veículos rodoviários no Japão, contabilizados no ponto de venda para o uso final automotivo. Inclui fluidos e graxas usados em manutenção e serviço de rotina em toda a frota de veículos.

Exclusões de escopo: lubrificantes industriais, lubrificantes marítimos e de aviação, e óleos de processo não automotivos são excluídos, mesmo que sejam vendidos pelos mesmos fornecedores.

Visão geral da segmentação

- Por Tipo de Produto

- Óleo de Motor Automotivo

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Monogrades

- Outros Graus

- Fluidos de Transmissão Manual (MTF)

- Fluidos de Transmissão Automática (ATF)

- Fluidos de Freio

- Graxas Automotivas

- Outros Tipos de Produto (Fluido de Direção Hidráulica etc.)

- Óleo de Motor Automotivo

- Por Tipo de Veículo

- Veículos de Passeio

- Veículos Comerciais

- Motocicletas

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho de pesquisa documental começa mapeando o reservatório de demanda que efetivamente consome lubrificantes automotivos no Japão, e depois verificando-o em relação ao rastro de dados públicos existente. Normalmente, recorremos a fontes como divulgações estatísticas do METI, estatísticas de veículos e transporte da MLIT, a Associação de Fabricantes de Automóveis do Japão (JAMA) e a Associação de Informações de Inspeção e Registro de Automóveis do Japão (AIRIA) para sinais da frota de veículos que influenciam os volumes de troca de óleo.

Para traduzir a atividade em demanda de lubrificantes, insumos como novos registros de veículos, estoque de veículos em uso, intervalos típicos de drenagem e a mudança em direção a formulações de baixa viscosidade e sintéticas foram revisados usando fontes como publicações governamentais, estudos de lubrificação revisados por pares, estatísticas de aduanas e comércio, e cobertura de imprensa confiável. Registros de empresas, apresentações a investidores e fichas técnicas de produtos também foram usados para confirmar definições de produtos e como o mercado de reposição é atendido, e uma assinatura paga de informações de mercado específicas de lubrificantes foi usada apenas como verificação cruzada de preços e mix de produtos. Essas fontes nomeadas são ilustrativas, e muitas outras referências foram usadas para coletar dados, validar suposições e esclarecer a pesquisa.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar sob pressão nossas suposições de demanda, especialmente onde os dados públicos não são granulares o suficiente para intervalos de serviço e mix de produtos no Japão. Conversamos com participantes de toda a cadeia de valor, como misturadores, distribuidores, redes de serviço e partes interessadas na manutenção de frotas, para que áreas de lacuna, como a participação de óleo genuíno das OEMs, a penetração de sintéticos e as mudanças nos intervalos de drenagem, pudessem ser resolvidas com contribuições práticas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | Executivos C-level: 14% | |

| Nível médio: 51% | Líderes funcionais/de unidade: 33% | |

| Players menores: 19% | Gerentes: 53% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído vinculando a atividade de veículos ao consumo de lubrificantes, de modo que os números permaneçam conectados ao uso real no Japão. Usamos uma combinação top-down e bottom-up, em que a construção principal começa a partir da frota de veículos e do comportamento de serviço, sendo depois verificada com cálculos seletivos do lado da oferta e de canal antes que os totais sejam finalizados.

No lado top-down, os registros de veículos e o estoque em uso são traduzidos em demanda de lubrificantes usando insumos práticos como quilometragem média anual, frequência de troca de óleo, tendências de intervalo de drenagem e a divisão entre padrões de serviço de passageiros e comerciais. As suposições de mix de produtos também importam neste mercado, então consideramos indicadores como a mudança para graus de baixa viscosidade, a ascensão dos sintéticos e como a eletrificação reduz certos volumes de fluido, mas não elimina todas as necessidades de manutenção.

Para verificação cruzada, corroboramos os totais com aproximações bottom-up, como preços médios de venda amostrados por tipo de produto, visões de vendas de distribuidores e oficinas, e a direção da receita de fornecedores quando as divulgações permitem. Onde existem lacunas, faixas conservadoras são usadas e depois estreitadas com base em feedback repetido de entrevistas. As previsões foram desenvolvidas usando análise de cenários vinculada a variáveis como a trajetória da frota de veículos, o ritmo de penetração de VEs, a extensão do intervalo de drenagem e a progressão esperada de preços e mix que os respondentes consideraram realista para o próximo ciclo.

Validação de Dados e Ciclo de Atualização

A validação é conduzida por meio de múltiplas verificações para que um único insumo ruidoso não distorça o resultado. Comparamos as saídas do modelo com sinais independentes, como tendências de registro, movimentos comerciais de óleos básicos e lubrificantes acabados, e a direção da atividade de serviço em oficinas, e depois os valores atípicos são revisados e corrigidos com lógica documentada.

Antes da aprovação final, o conjunto de dados e as suposições passam por uma revisão de analista em múltiplas etapas, e um contato de acompanhamento é acionado quando uma variável-chave se move fora da faixa esperada (por exemplo, uma mudança acentuada nos intervalos de drenagem ou nos preços). Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, e uma nova revisão final é concluída antes da entrega, para que os clientes recebam a visão mais atual disponível.

Tamanho do Mercado de Lubrificantes Automotivos do Japão da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para lubrificantes automotivos do Japão podem parecer diferentes porque o escopo e a unidade de medida nem sempre estão alinhados. As lacunas comuns vêm da mistura de valor de varejo com receita ex-works, da contagem de diferentes grupos de produtos ou da aplicação de suposições globais de intervalo de serviço que não correspondem à forma como a manutenção de veículos no Japão realmente funciona.

As principais diferenças geralmente vêm do fato de as estimativas incluírem apenas óleos de motor automotivos ou também contarem óleos de transmissão e engrenagens, graxas e outros fluidos, e se os volumes são convertidos em valor usando um modelo estável de mix de preços ou um preço médio único. O momento também importa, pois a escolha do ano-base e as janelas de conversão de moeda podem alterar o número reportado em USD mesmo quando os litros subjacentes são semelhantes.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,29 bilhões de dólares (2025) | |

| Associação Setorial A | 2,71 bilhões de dólares (2025) | Frequentemente permanece mais próximo dos envios reportados e tende a subestimar o aumento do mix de reposição ao usar precificação média ampla e cobertura limitada de graxas e categorias de fluidos menores. |

| Publicação Setorial B | 3,95 bilhões de dólares (2025) | Geralmente eleva o valor ao aplicar uma participação sintética agressiva e progressão de preços, e pode incluir volumes adjacentes de lubrificantes não automotivos vendidos por meio de canais sobrepostos. |

Indicadores da frota de veículos e verificações de intervalo de serviço, apoiados por lógica de mix e precificação confirmada por entrevistas, são os pontos de evidência que mantêm a Mordor Intelligence vinculada ao que é realmente consumido no Japão, em vez do que é implícito por um único atalho de precificação. Observando a tabela, a dispersão é explicada principalmente pelas escolhas de fronteira de produto e pela forma como os litros são traduzidos em USD, razão pela qual o uso de variáveis transparentes torna a estimativa mais fácil de replicar e atualizar.

Principais Questões Respondidas no Relatório

Qual é o volume projetado de lubrificantes automotivos consumidos no Japão até 2031?

Prevê-se que o consumo decline para 610,62 milhões de litros até 2031, refletindo um CAGR negativo de -1,35% a partir dos níveis de 2026.

Qual categoria de produto está encolhendo mais lentamente?

Os fluidos de transmissão automática estão declinando a apenas -1,23% de CAGR porque as transmissões híbridas ainda requerem formulações de ATF especializadas.

Por que os graus de baixa viscosidade como 0W-8 estão crescendo no Japão?

Regras rigorosas de economia de combustível e as normas JASO GLV levam os fabricantes de veículos a especificar viscosidades ultrabaixas que reduzem o atrito do motor em até 3%.

Qual tendência tecnológica ajuda as frotas a reduzir o uso de lubrificantes?

O monitoramento remoto das condições do óleo estende os intervalos de troca em 30–50% enquanto reduz a manutenção não programada, especialmente em caminhões pesados e equipamentos de construção.

Página atualizada pela última vez em: