Tamanho e Participação do Mercado de Fabricação Têxtil da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 30.32 Bilhões de dólares |

| Tamanho do Mercado (2026) | 31.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.22% CAGR |

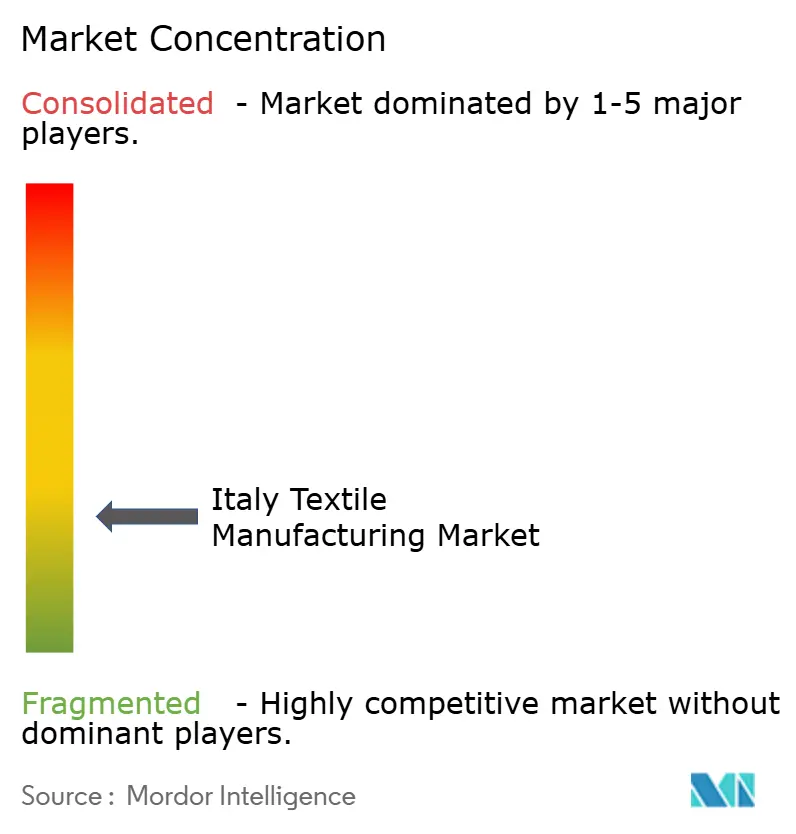

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação Têxtil da Itália por Mordor Intelligence

O tamanho do Mercado de Fabricação Têxtil da Itália foi avaliado em USD 30,32 bilhões em 2025 e estima-se que cresça de USD 31,3 bilhões em 2026 para atingir USD 36,64 bilhões até 2031, a um CAGR de 3,22% durante o período de previsão (2026-2031).

Esta trajetória de crescimento é sustentada por uma mudança estratégica da fabricação baseada em volume para tecidos premium, têxteis técnicos e soluções de economia circular, que coletivamente isolam os produtores das oscilações globais de demanda. Os distritos industriais agrupados — Biella para lã, Como para seda e Prato para reciclagem — permitem a integração vertical que protege as margens, enquanto as regulamentações do Pacto Ecológico Europeu aceleram as atualizações de maquinário e os investimentos em rastreabilidade. Empresas com visão de futuro estão combinando fibras de micélio e poliéster reciclado com passaportes digitais para atender aos mandatos de sustentabilidade e fornecer visibilidade da matéria-prima até a prateleira da loja. Do lado da demanda, a redução de peso automotivo, os descartáveis médicos e os equipamentos de proteção estão criando nova demanda por tecidos não tecidos e especiais, ajudando a compensar o platô nas exportações de moda rápida[1]Observatório de Complexidade Econômica, Bota Sem Fronteiras: Novos Dados Comerciais Revelam Um Mosaico De Microeconomias Na Itália,

oec.world.

Principais Conclusões do Relatório

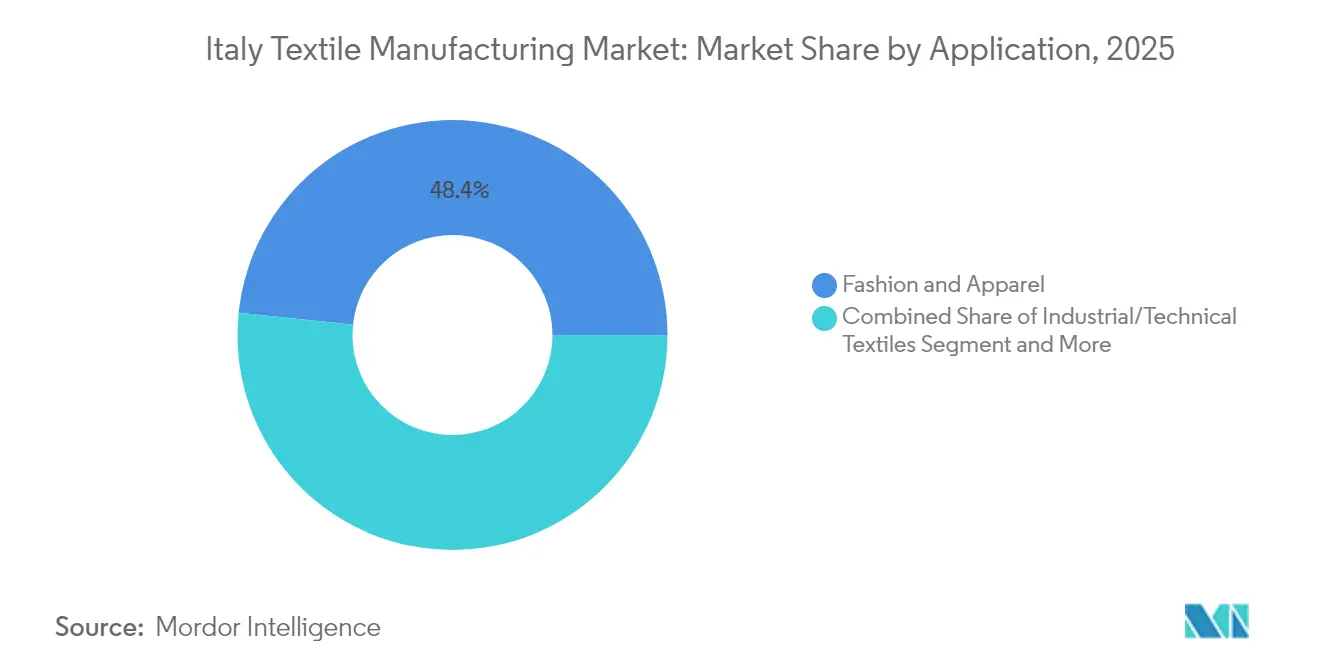

- Por aplicação, Moda e Vestuário liderou com 48,35% da participação do mercado têxtil da Itália em 2025, enquanto Têxteis Industriais/Técnicos tem previsão de expansão a um CAGR de 4,66% até 2031.

- Por matéria-prima, as fibras sintéticas representaram 42,12% do tamanho do mercado têxtil da Itália em 2025; o poliéster reciclado tem projeção de crescimento a um CAGR de 5,02% entre 2026-2031.

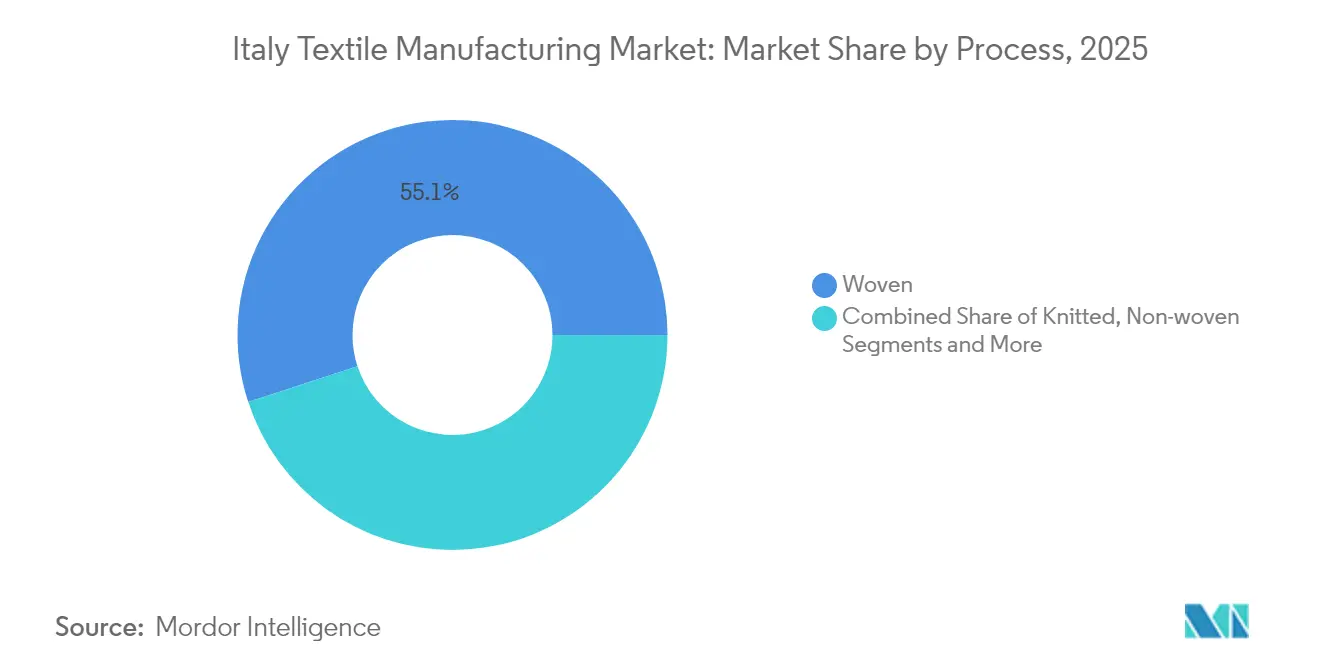

- Por processo, os tecidos planos responderam por 55,05% do tamanho do mercado têxtil da Itália em 2025, e as tecnologias de não tecidos avançam a um CAGR de 4,52% até 2031.

- Por geografia, o Nordeste deteve 34,30% de participação na receita do mercado têxtil da Itália em 2025, enquanto a região Sul e Ilhas está prevista para registrar um CAGR de 4,29% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fabricação Têxtil da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR) | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão acelerada da capacidade de têxteis técnicos/industriais | +1.2% | Lombardia, Vêneto; Mercados finais globais | Longo prazo (≥ 4 anos) |

| Recuperação orientada a exportações em tecidos premium de lã e seda | +0.8% | Noroeste (Biella, Como), Nordeste | Médio prazo (2-4 anos) |

| Pacto Ecológico Europeu e regulamentações de Ecodesign acelerando a atualização do parque fabril | +0.7% | Nacional, conformidade em toda a UE | Médio prazo (2-4 anos) |

| Fundos do Plano Nacional de Recuperação e Resiliência para polos circulares | +0.6% | Nacional, foco inicial em Biella e Lombardia | Médio prazo (2-4 anos) |

| Adoção de maquinário têxtil com prontidão digital | +0.5% | Focado em PMEs, em todo o território nacional | Curto prazo (≤ 2 anos) |

| Pilotos de fibras de micélio e de base biológica atingindo escala comercial | +0.4% | Noroeste e Centro da Itália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada da Capacidade de Têxteis Técnicos/Industriais

Os têxteis técnicos já representam 22% da produção doméstica e superam USD 4 bilhões em faturamento, posicionando a Itália em quarto lugar no ranking mundial. As exportações de tecidos de proteção capturam 6,5% da participação global, à medida que a demanda impulsionada por conflitos aumenta os embarques para forças militares e serviços de emergência. O crescimento é potencializado por fusões e aquisições; o Fundo Indústria 4.0 da Quadrivio adquiriu a Soft N.W., especialista em spunbond de polipropileno com faturamento de USD 36 milhões e 90% das exportações destinadas à Alemanha e aos países da Europa Central e Oriental. As montadoras de automóveis estão testando compósitos de micélio para painéis de instrumentos e encostos de bancos no âmbito do programa MY-FI Horizon, enquanto os meios de filtração se enquadram nas diretivas de qualidade do ar interior da UE. Com as certificações ISO 14001 tornando-se requisito básico, os conversores italianos estão conquistando contratos de longo ciclo onde conformidade e desempenho superam o custo unitário, ampliando sua vantagem sobre os concorrentes de mão de obra barata.

Recuperação Orientada a Exportações em Tecidos Premium de Lã e Seda

A recuperação seletiva no vestuário formal está revitalizando as carteiras de pedidos dos moinhos de lã de Biella e dos conversores de seda de Como. A Reda registrou USD 83 milhões em vendas em 2024, apesar de uma desaceleração, e as faturas do início de 2025 sinalizam uma demanda norte-americana mais estável à medida que o reequilíbrio de estoques se encerra. O Marzotto Group, com um faturamento de USD 398 milhões, está aproveitando cadeias de lavagem a acabamento totalmente integradas na Europa e no Norte da África para proteger a qualidade e os prazos de entrega. As marcas de prestígio estão complementando a expertise artesanal com etiquetas QR em blockchain que documentam a origem da fibra, os produtos químicos de processamento e a pegada de carbono, atendendo assim às regras do Passaporte Digital de Produto. As misturas Brewed Protein™ criadas com a Spiber demonstram como as fibras biotecnológicas podem ser inseridas em linhas de tecidos de lã penteada sem comprometer o caimento, ancorando um segmento premium que as fábricas asiáticas têm dificuldade em replicar. A diferenciação sustentada em proveniência e rastreabilidade deverá manter os preços médios de venda das exportações resilientes mesmo com a normalização do consumo global de luxo.

Pacto Ecológico Europeu e Regulamentações de Ecodesign Acelerando a Atualização do Parque Fabril

O Regulamento de Ecodesign para Produtos Sustentáveis coloca os têxteis na primeira onda de Passaportes Digitais de Produto, com implementação gradual a partir de 2026 para calçados e 2027 para vestuário. As fábricas italianas estão correndo para modernizar os teares com medidores de recursos em tempo real que alimentam nós de blockchain geridos pela Certilogo, que já autentica 540 milhões de itens para mais de 80 marcas. A Save The Duck etiqueta 99% de suas roupas de exterior com chips NFC que armazenam guias de reparo e créditos de revenda, capturando dados de fidelização no processo. A Marzotto renovou todas as tinturarias de lã para sistemas de água em circuito fechado, reduzindo os efluentes em 45% e atendendo às zonas de descarga zero de líquidos sob as regras da Lombardia. As empresas que cruzam antecipadamente a linha de conformidade com o Passaporte Digital de Produto obtêm o status de fornecedor preferencial junto aos varejistas da UE e desbloqueiam taxas de RPE eco-moduladas, transformando investimentos já realizados em alavancagem de precificação.

Fundos do Plano Nacional de Recuperação e Resiliência para Polos Têxteis Circulares

O PNRR da Itália canaliza capital de subvenção para a simbiose industrial, e a MagnoLab assegurou USD 5,3 milhões para construir um piloto de triagem a fiação em Biella. O programa complementar da Lombardia acrescentou USD 7,6 milhões para criar um polo regional de reciclagem que atenderá a 1.200 PMEs. A Toscana canaliza uma parcela paralela para programas de requalificação de modelistas em risco de substituição pela automação, incorporando objetivos de inclusão à transição ecológica. Os primeiros adotantes, como a Vesti Solidale, demonstram a vantagem de escala: sua instalação em Rho desvia 20.000 toneladas de vestuário pós-consumo anualmente, com taxas de reutilização de 60%, reduzindo as taxas de aterro sanitário e as importações de fibras virgens. À medida que as taxas de responsabilidade alargada do produtor entram em vigor em 2025, as marcas que utilizam esses polos alcançarão paridade de custos com os reciclados asiáticos, reforçando a demanda doméstica por matéria-prima recuperada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR) | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos preços de energia e gás impactando as margens de tingimento/acabamento | -0.9% | Nacional, concentrado nos distritos industriais | Curto prazo (≤ 2 anos) |

| Pressão competitiva de importações asiáticas de baixo custo apesar das tarifas | -0.7% | Nacional, segmentos de mercado de massa | Médio prazo (2-4 anos) |

| Escassez de técnicos com qualificações ecológicas e envelhecimento da força de trabalho | -0.5% | Nacional, agudo nos distritos do Noroeste e Nordeste | Longo prazo (≥ 4 anos) |

| Aumento dos limites de captação de água nos distritos do norte | -0.3% | Noroeste (Biella, Como), Nordeste (Vêneto) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Preços de Energia e Gás Impactando as Margens de Tingimento/Acabamento

Os custos de gás e eletricidade subiram 28% em relação ao ano anterior em 2024, afetando as PMEs que não dispõem de cogeração ou coberturas por PPA. As linhas de tingimento e acabamento, responsáveis por mais da metade das emissões de GEE do setor têxtil, viram o EBITDA comprimir em até 300 pontos base, provocando um aumento de 91% nas horas de lay-off no Vêneto. Os fornecedores de maquinário relatam que a utilização da capacidade ficou estagnada em 61% no primeiro semestre de 2024, com apenas uma modesta elevação prevista à medida que os futuros de energia se aliviam. O tratamento de efluentes com uso intensivo de água, já sujeito a limites de descarga mais rigorosos, amplifica o impacto energético. Grandes players como Marchi & Fildi obtiveram ganhos de eficiência por meio de recuperação de calor e filtração por membranas, mas os micro-acabadores correm risco de saída do mercado se os subsídios atrasarem. O alívio de curto prazo depende de subvenções para descarbonização da rede elétrica e de uma implementação mais rápida da Indústria 5.0[2]MDPI, Tecnologias Sustentáveis de Processamento Úmido Para a Indústria Têxtil: Uma Revisão Abrangente,

mdpi.com.

Pressão Competitiva das Importações Asiáticas de Baixo Custo Apesar das Tarifas

Os preços médios CIF dos tecidos de poliéster chineses ficaram 28% abaixo da produção italiana em 2024, ampliando-se para 34% nas misturas de algodão após a normalização das tarifas de frete. Os modelos da Prometeia mostram que um aumento de 10% nas tarifas dos EUA poderia reduzir em USD 1,6 bilhão as exportações totais de moda italiana, com as marcas de médio porte mais expostas. Os pedidos estrangeiros de maquinário têxtil italiano recuaram 4% no início de 2024, indicando que os produtores a jusante no exterior estão desacelerando os investimentos em capital em favor de fornecimento barato. As fábricas domésticas contra-atacam cortejando marcas de luxo que valorizam a proveniência do design, mas o vestuário de entrada de gama está cedendo espaço nas prateleiras às importações de moda rápida mesmo com as salvaguardas tarifárias da UE em vigor. A perspectiva de médio prazo exige diferenciação de produto implacável e prazos de entrega mais rápidos para superar as guerras de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Domínio da Moda Encontra a Inovação Técnica

Moda e Vestuário deteve 48,35% da participação do mercado de fabricação têxtil da Itália em 2025, ressaltando o legado do país como polo de produção de luxo. As vendas sofreram em 2024 quando a LVMH registrou USD 1,6 bilhão de queda de receita em relação ao ano anterior, mas o segmento manteve poder de precificação por meio de qualidade artesanal e rastreabilidade certificada. Têxteis Industriais/Técnicos é o segmento de crescimento mais acelerado, projetado para registrar um CAGR de 4,66% até 2031, à medida que as montadoras demandam compósitos leves e as agências de defesa requisitam equipamentos de proteção. As interseções emergentes, como os biocouros à base de micélio para interiores de automóveis, borram as fronteiras clássicas, permitindo que as fábricas de moda se movam para nichos técnicos sem abandonar as competências essenciais.

Tecidos de alta resistência de aramida e UHMWPE para aeroespacial, feltros de filtração para retrofits de HVAC e descartáveis médicos não tecidos estão expandindo os mercados endereçáveis além da alta-costura. As startups sob o consórcio MY-FI colaboram com a Volkswagen e a Stellantis, demonstrando como os têxteis industriais aproveitam o ethos de design da Itália para conquistar contratos de alta margem. Embora o vestuário de mercado de massa esteja pressionado pelas importações asiáticas, a demanda de luxo e sob medida permanece resiliente, oferecendo espaço para crescimento em duas vias assim que os ciclos de gasto discricionário se recuperarem.

Por Matéria-Prima: Liderança Sintética Impulsiona o Crescimento do Poliéster

As fibras sintéticas contribuíram com 42,12% da participação do mercado de fabricação têxtil da Itália em 2025, refletindo as vantagens de desempenho, durabilidade e custo. O poliéster, impulsionado pela reciclagem de grau garrafa e pela tecnologia de despolimerização interna, crescerá a um CAGR de 5,02% até 2031. A lã preserva um nicho lucrativo graças aos artesãos de Biella que combinam patrimônio com passaportes em blockchain, garantindo afirmações de ausência de crueldade e impacto climático positivo. A seda de Como mantém preços médios de venda elevados, mas o volume tem migrado para a sericultura asiática; os italianos compensam focando em jacquards criativos e gestão digital de cores.

As regulamentações agora incentivam os conversores para conteúdo reciclado: o fio Ecotec da Marchi & Fildi, fiado a partir de retalhos pré-consumo, reduziu a intensidade de recursos o suficiente para conquistar bônus de RPE eco-modulados. Fibras especiais como carbono, aramida e PLA de base biológica atendem aos pedidos do setor aeroespacial e médico, onde o know-how italiano supera as desvantagens de custo. A paleta de matérias-primas está, portanto, se diversificando, alinhando elasticidade, gestão da umidade e circularidade a diferentes imperativos do usuário final, ao mesmo tempo que protege o mercado têxtil da Itália de uma dependência monolítica de qualquer polímero único.

Por Processo: A Tradição do Tecido Plano Enfrenta a Inovação do Não Tecido

Os tecidos planos representaram 55,05% do tamanho do mercado de fabricação têxtil da Itália em 2025, pois as fábricas tradicionais ancoram as cadeias de fornecimento de vestuário de luxo. Os teares jacquard em Como e as linhas de lã penteada em Biella conferem ao fato de alfaiataria italiano seu caimento inconfundível. No entanto, os processos de não tecidos têm projeção de crescimento de 4,52% de CAGR, dominando os espaços de filtração, higiene e automotivo, onde a funcionalidade supera o caimento. O polipropileno spunbond da Soft N.W. alinha-se às diretivas de qualidade do ar na cabine Euro-7, enquanto os meios melt-blown atendem à demanda de respiradores para a área da saúde.

Os tecidos de malha acompanham as tendências de athleisure e de malharia circular; os fornecedores italianos incorporam detecção de defeitos baseada em inteligência artificial para minimizar devoluções. Os tecidos espaçadores e a tecelagem 3D permitem subconjuntos leves para assentos aeroespaciais. Até os tecelões tradicionais instalam teares Jacroots multilançadeira que alternam padrões durante a produção, viabilizando pedidos de luxo em pequenos lotes. O cenário competitivo desloca-se, assim, para a fabricação flexível, em que a escolha do processo torna-se uma alavanca estratégica, e não uma restrição herdada.

Análise Geográfica

O Nordeste capturou 34,30% da receita de 2025, impulsionado pelo aparato exportador do Vêneto que canaliza tecidos italianos para a França, a Suíça e a Espanha. Os clusters próximos a Vicenza utilizam conjuntos de habilidades multigeracionais e densas redes de fornecedores, reduzindo os prazos de entrega e os riscos de estoque. Ao mesmo tempo, a região investe em telhados solares e caldeiras de biomassa para mitigar a volatilidade energética.

O Sul e Ilhas, historicamente periférico, tem previsão de registrar um CAGR de 4,29% até 2031. Os catalisadores incluem o polo circular de USD 36 milhões do OVS Group na Puglia, projetado para recondicionara 15 milhões de peças de vestuário anualmente, e os fundos de Transição Justa da UE destinados às cidades de fábricas despovoadas da Sardenha. Os custos imobiliários mais baixos atraem startups que testam tingimento regenerativo e malharia 3D para coleções sob demanda. O pipeline de mão de obra qualificada proveniente das escolas regionais de moda contrabalança ainda mais o escalonamento salarial no norte.

As regiões do Noroeste, como Lombardia e Piemonte, sustentam as exportações de lã e maquinário de alto valor, enquanto a semana de moda de Milão mantém os holofotes globais. A Itália Central, liderada pela Toscana, aprofunda sua aposta em acessórios de couro, mas utiliza subvenções do PNRR para requalificar artesãos ociosos em prototipagem digital. A distribuição geográfica indica uma recalibração, e não um jogo de soma zero; os polos maduros refinam volumes premium enquanto as áreas emergentes absorvem projetos greenfield, ampliando coletivamente a presença do mercado têxtil da Itália.

Cenário Competitivo

Aproximadamente 45.000 empresas compõem o mercado têxtil da Itália, e 82% empregam menos de 10 pessoas, criando uma tapeçaria de micro-especialistas. No entanto, a consolidação está se acelerando: o Piacenza Group reuniu seis fábricas de lã, preservando marcas tradicionais, mas agrupando o investimento em capital para automação. Essas consolidações buscam escala para justificar auditorias de ESG e para negociar acordos de compra de energia renovável.

O capital privado está ativo; a Glickman Capital adquiriu 85% de participação na marca de cashmere Malo, sinalizando o apetite estrangeiro pelo capital intelectual italiano mesmo em meio a pressões de custo. O Fundo Indústria 4.0 da Quadrivio adquiriu a Soft N.W. para aproveitar a demanda de não tecidos, enquanto a Elvaston formou o Textile Solutions Group em torno de ativos de ERP e CAD para atender aos mandatos de digitalização. Esses movimentos reposicionam a Itália de uma mera base de fabricação por contrato para um corredor de inovação habilitado pela tecnologia.

As startups miram nos espaços em branco como biomateriais e reciclagem. A SQIM escala compósitos de micélio; a Vesti Solidale opera o maior polo de resíduos têxteis da Europa com capacidade anual de 20.000 toneladas; e a Certilogo alimenta 540 milhões de passaportes digitais, monetizando análise de dados para as marcas. Os cinco maiores grupos controlam agora cerca de 28% da produção nacional, sinalizando concentração moderada, mas com amplo espaço para disruptores de nicho.

Líderes do Setor de Fabricação Têxtil da Itália

Marzotto Group

Albini Group

Miroglio Group

RadiciGroup

Candiani Denim

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O OVS Group colocou em funcionamento um novo polo de tecnologia e economia circular na Puglia após investir EUR 33 milhões (USD 36,0 milhões) em um complexo de 15.000 m² capaz de renovar até 70.000 peças de vestuário por dia.

- Março de 2025: A Maison Neyret incorporou a Remmert, a Filmar e a Mabiel ao seu portfólio ao adquirir o Martinetto Group italiano, criando uma entidade têxtil franco-italiana com previsão de receita anual de aproximadamente USD 98 milhões.

- Janeiro de 2025: O Textile Solutions Group expandiu seu conjunto de ferramentas digitais ao adquirir a especialista espanhola em CAD Informàtica Tèxtil SL (Penelope), juntamente com o fornecedor italiano de ERP Limonta Informatica.

- Janeiro de 2025: O Textile Solutions Group expandiu seu conjunto de ferramentas digitais ao adquirir a especialista espanhola em CAD Informàtica Tèxtil SL (Penelope), juntamente com o fornecedor italiano de ERP Limonta Informatica.

Escopo do Relatório do Mercado de Fabricação Têxtil da Itália

A indústria têxtil está principalmente envolvida no processamento de fibras em fios e, em seguida, fios em tecidos. Este relatório tem como objetivo fornecer uma análise detalhada do mercado de fabricação têxtil. Ele se concentra na dinâmica de mercado, nas tendências emergentes nos segmentos e mercados regionais e nas perspectivas sobre os vários tipos de produtos e aplicações. Além disso, analisa os principais players e o cenário competitivo no mercado de fabricação têxtil. O Mercado de Fabricação Têxtil da Itália é segmentado por Tipo de Aplicação (Aplicação em Vestuário, Aplicação Industrial e Aplicação Doméstica), Por Material (Algodão, Juta, Seda, Sintéticos e Lã), Por Processo (Tecido Plano e Não Tecido). O relatório oferece tamanho de mercado e previsões para o mercado de Fabricação Têxtil da Itália em valor (USD Bilhões) para todos os segmentos acima.

| Moda e Vestuário |

| Têxteis Industriais/Técnicos |

| Têxteis para o Lar e Casa |

| Têxteis Médicos e para a Saúde |

| Têxteis Automotivos e de Transporte |

| Outros (Têxteis de Proteção, Esportivos, etc.) |

| Fibras Naturais | Algodão |

| Lã | |

| Seda | |

| Fibras Sintéticas | Poliéster |

| Nylon | |

| Raiom / Viscose | |

| Acrílico | |

| Polipropileno | |

| Fibras Recicladas | |

| Outros (Fibras Especiais de Alto Desempenho (Aramida, Carbono, UHMWPE)) |

| Tecido Plano | |

| Malha | |

| Não Tecido | Spunlaid (Spunbond / Melt-blown) |

| Hidrontrançado por Via Seca (Dry-laid Hydro-entangled) | |

| Por Via Húmida (Wet-Laid) | |

| Agulhado (Needle-punched) | |

| Tecelagem 3D e Tecidos Espaçadores |

| Noroeste (Lombardia, Piemonte, Ligúria, Aosta) |

| Nordeste (Vêneto, Trentino-AA, Friuli-VG, Emília-Romanha) |

| Centro (Toscana, Marcas, Úmbria, Lácio) |

| Sul e Ilhas (Campânia, Puglia, Sicília, Sardenha, Outros) |

| Por Aplicação | Moda e Vestuário | |

| Têxteis Industriais/Técnicos | ||

| Têxteis para o Lar e Casa | ||

| Têxteis Médicos e para a Saúde | ||

| Têxteis Automotivos e de Transporte | ||

| Outros (Têxteis de Proteção, Esportivos, etc.) | ||

| Por Matéria-Prima | Fibras Naturais | Algodão |

| Lã | ||

| Seda | ||

| Fibras Sintéticas | Poliéster | |

| Nylon | ||

| Raiom / Viscose | ||

| Acrílico | ||

| Polipropileno | ||

| Fibras Recicladas | ||

| Outros (Fibras Especiais de Alto Desempenho (Aramida, Carbono, UHMWPE)) | ||

| Por Processo / Tecnologia | Tecido Plano | |

| Malha | ||

| Não Tecido | Spunlaid (Spunbond / Melt-blown) | |

| Hidrontrançado por Via Seca (Dry-laid Hydro-entangled) | ||

| Por Via Húmida (Wet-Laid) | ||

| Agulhado (Needle-punched) | ||

| Tecelagem 3D e Tecidos Espaçadores | ||

| Por Geografia | Noroeste (Lombardia, Piemonte, Ligúria, Aosta) | |

| Nordeste (Vêneto, Trentino-AA, Friuli-VG, Emília-Romanha) | ||

| Centro (Toscana, Marcas, Úmbria, Lácio) | ||

| Sul e Ilhas (Campânia, Puglia, Sicília, Sardenha, Outros) | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado têxtil da Itália em 2026?

O tamanho do mercado têxtil da Itália situa-se em USD 31,3 bilhões em 2026, com perspectiva de CAGR de 3,22% até 2031.

Qual categoria de aplicação está crescendo mais rapidamente?

Têxteis Industriais/Técnicos deve registrar um CAGR de 4,66% até 2031, superando os segmentos de moda e residencial.

Qual região está expandindo mais rapidamente dentro da Itália?

A região Sul e Ilhas apresenta o maior CAGR previsto de 4,29%, em razão de novos polos circulares e custos operacionais mais baixos.

Por que os não tecidos estão ganhando participação?

Os tecidos não tecidos atendem à demanda por componentes de filtração, higiene e automotivos, impulsionando um CAGR de 4,52% que desafia o domínio dos tecidos planos.

Como a regulamentação está moldando os investimentos?

As regras de Ecodesign da UE e os Passaportes Digitais de Produto pressionam as fábricas a adotar maquinário inteligente e sistemas de rastreabilidade, desbloqueando créditos fiscais e contratos premium.

O que está impulsionando o crescimento das fibras sintéticas?

O poliéster reciclado e as alternativas de base biológica alinham-se às metas de circularidade, ajudando as fibras sintéticas a manter 42,12% de participação de mercado e CAGR de 5,02%.

Página atualizada pela última vez em: