Tamanho e Participação do Mercado Têxtil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.79 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.02 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.09% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

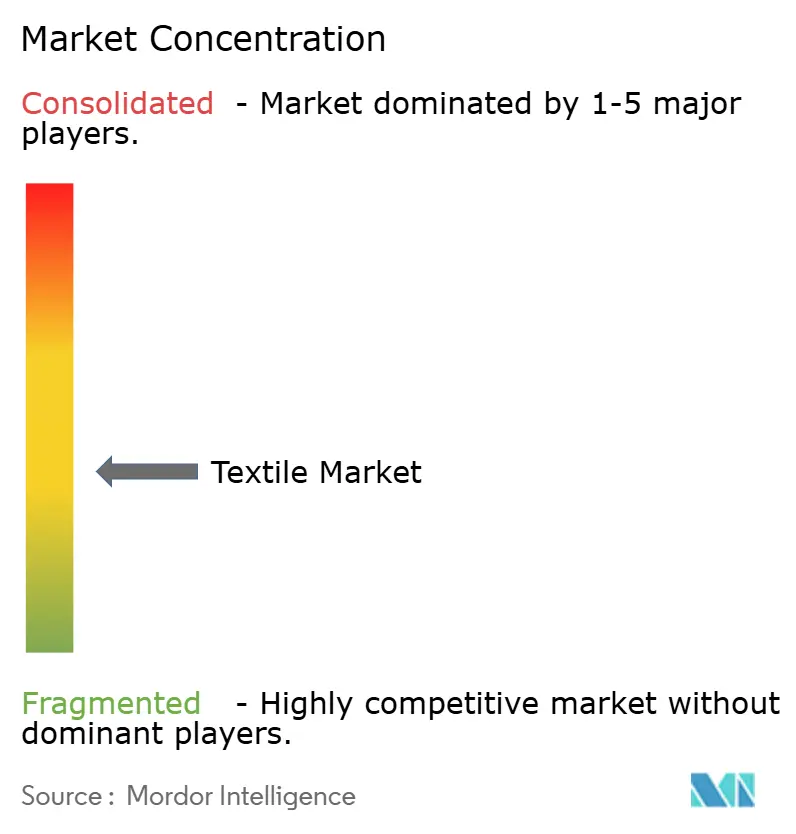

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Têxtil por Mordor Intelligence

O tamanho do Mercado Têxtil está projetado para expandir de USD 0,74 trilhão em 2025 e USD 0,79 trilhão em 2026 para USD 1,02 trilhão até 2031, registrando um CAGR de 5,09% entre 2026 e 2031.

Adições de capacidade em poliéster reciclado, crescentes mandatos de rastreabilidade e realinhamentos geopolíticos estão remodelando o fornecimento, o investimento e os grupos de lucro em toda a indústria têxtil. A demanda centrada na moda ainda domina o volume, mas os requisitos de desempenho industrial — desde o aliviamento de peso automotivo até o controle de infecções hospitalares — estão elevando as margens e atraindo capital. As marcas estão realocando 2% a 4% dos custos de desembarque para tecnologias de conformidade que reduzem o risco de acesso ao mercado, enquanto a volatilidade do frete e as oscilações nos preços de energia aceleram os projetos piloto de aproximação geográfica e os projetos de energia renovável no local. A consolidação está se acelerando em fibras especiais e não tecidos avançados, mesmo que a fiação e a tecelagem de commodities permaneçam altamente fragmentadas, deixando amplo espaço para grandes players consolidarem o fornecimento de matéria-prima e para novos entrantes ágeis comercializarem alternativas de base biológica que reduzem a intensidade de carbono ao longo do ciclo de vida.

Principais Conclusões do Relatório

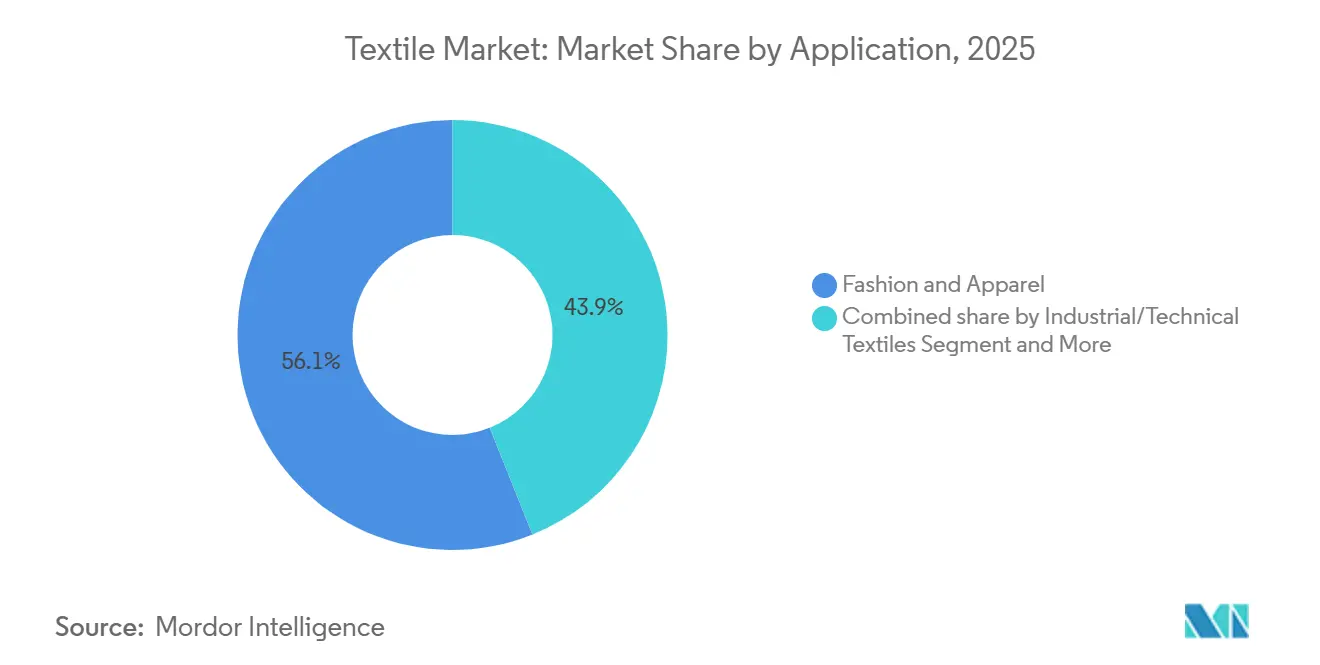

- Por aplicação, Moda e Vestuário deteve 56,06% da participação da indústria têxtil em 2025; os Têxteis Industriais/Técnicos estão projetados para expandir a um CAGR de 6,15% até 2031.

- Por matéria-prima, as fibras sintéticas representaram 53,96% do tamanho da indústria têxtil em 2025, com o poliéster de conteúdo reciclado previsto para crescer a um CAGR de 6,56% até 2031.

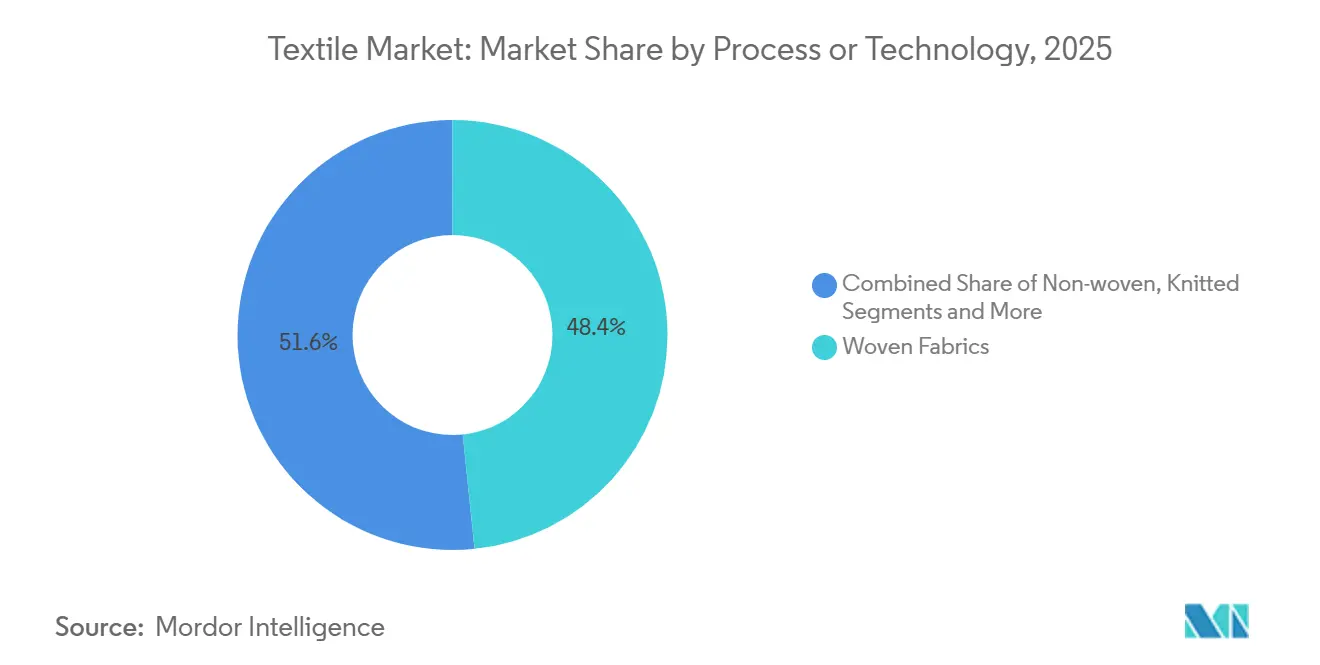

- Por processo, os tecidos planos capturaram 48,36% de participação do tamanho da indústria têxtil em 2025, enquanto os não tecidos avançam a um CAGR de 6,05% até 2031.

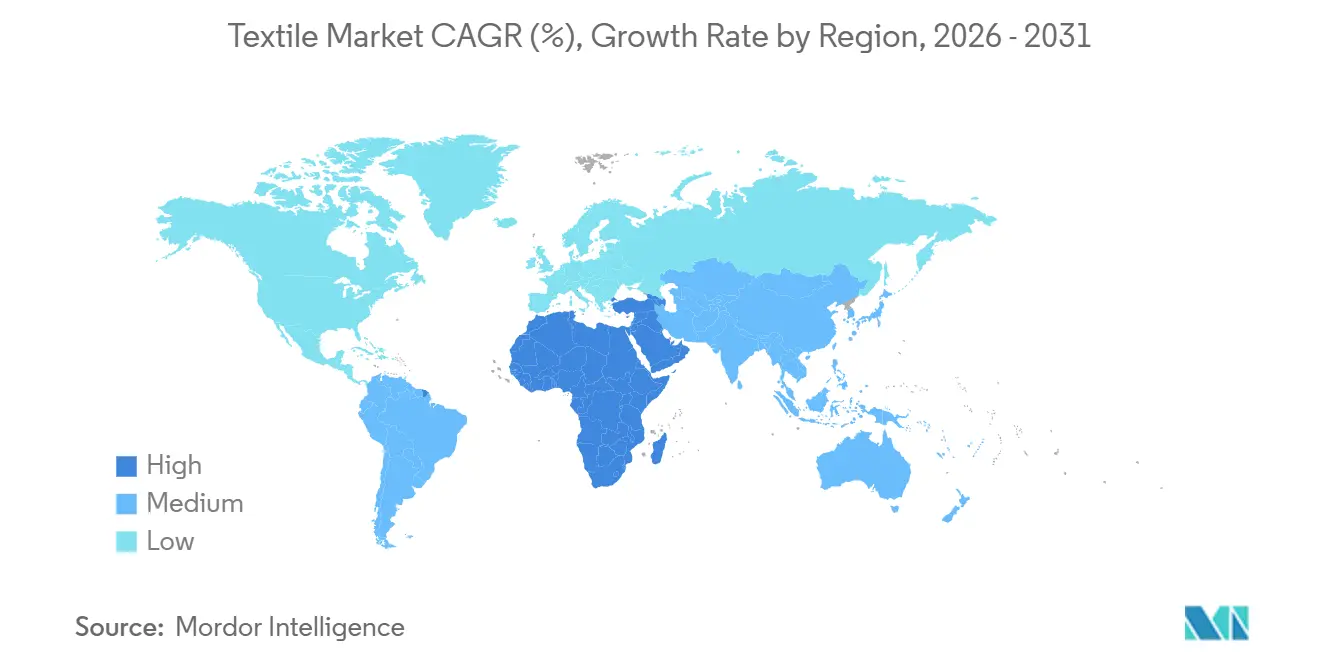

- Por geografia, a Ásia-Pacífico controlou 54,06% da produção global em 2025; a região do Oriente Médio e África é a área de crescimento mais rápido, com um CAGR de 5,80% até 2031.

- Reliance Industries, Toray Industries e Far Eastern New Century juntas operaram 9% da capacidade global de poliéster em 2025, o maior bloco consolidado em uma cadeia de valor ainda fragmentada.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Têxtil Global

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Passaporte Digital de Produto da UE acelerando investimentos em tecnologia de rastreabilidade | +0.6% | Europa, com repercussão nos centros de exportação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Lei de Prevenção do Trabalho Forçado Uigur deslocando o fornecimento para algodão certificado não proveniente de Xinjiang | +0.5% | Fluxos de importação da América do Norte, produção do Sul/Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fabricação sob demanda impulsionada por IA reduzindo o desperdício de estoque | +0.5% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Programas de monetização de créditos de carbono impulsionando a rentabilidade das fibras recicladas | +0.4% | Mercados de conformidade da UE e da Califórnia, expansão global | Médio prazo (2-4 anos) |

| Demanda por têxteis protetores e antivirais para ambientes internos resilientes a patógenos | +0.4% | Regiões com alta densidade de serviços de saúde em todo o mundo | Médio prazo (2-4 anos) |

| Poliéster PEF de base biológica escalando de projetos piloto europeus para plantas comerciais | +0.3% | Europa com adoção inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Passaporte Digital de Produto da UE Acelerando Investimentos em Tecnologia de Rastreabilidade

O Passaporte Digital de Produto da UE exige que cada têxtil vendido no bloco carregue dados legíveis por máquina sobre origem, composição e vias de fim de vida até 2027, estimulando USD 1,45 bilhão em gastos combinados com software e hardware entre as fábricas europeias. Os exportadores de Bangladesh e do Vietnã estão replicando as atualizações para manter o acesso à UE, efetivamente globalizando o padrão. As lacunas de interoperabilidade entre fornecedores de software empresarial aumentam os custos de mudança para pequenas fábricas e podem desencadear consolidação entre operadores de menor escala. Os dados de composição verificados também desbloqueiam mercados de matérias-primas secundárias, fortalecendo a economia da reciclagem. À medida que os projetos piloto amadurecem, as marcas antecipam ciclos de auditoria de fornecedores 20% mais rápidos, liberando capital de giro para design e marketing.[1]Comissão Europeia, "Regulamento de Ecodesign para Produtos Sustentáveis — Passaporte Digital de Produto," ec.europa.eu

Lei de Prevenção do Trabalho Forçado Uigur Deslocando o Fornecimento para Algodão Certificado Não Proveniente de Xinjiang

A aplicação agressiva da UFLPA levou a uma queda de 20% nas importações americanas de vestuário de algodão provenientes da China entre 2022 e 2025, desviando pedidos para a Índia e o Vietnã. Os testes de isótopos estáveis escalaram rapidamente, com laboratórios processando mais de 10.000 amostras em 2024, sustentando alegações de proveniência credíveis. Os fiandeiros indianos lidaram com um aumento de 35% nos pedidos dos EUA durante 2024, demonstrando como os mandatos de conformidade remodelam os fluxos globais. Os varejistas agora orçam 2% a 4% do custo de desembarque para documentação, um impacto nas margens que acelera a adoção da rastreabilidade digital. O redirecionamento de contratos estabiliza as rendas rurais nas nações de fornecimento alternativo e consolida a demanda de longo prazo por algodão sustentável certificado.

Fabricação sob demanda impulsionada por IA reduzindo o desperdício de estoque

Os modelos de detecção de demanda em tempo real aumentam a precisão das previsões no nível de SKU em até 25%, reduzindo o estoque não vendido em 30% para os primeiros adotantes. A malharia de peça inteira e as impressoras digitais de alta velocidade tornam os lotes de 50 unidades economicamente viáveis, reduzindo os prazos de entrega de 60 para 14 dias. Embora a economia unitária ainda favoreça os SKUs premium, o rendimento do hardware está crescendo 20% ao ano, empurrando o preço de equilíbrio para abaixo de USD 15 até 2028. As marcas que aproveitam os micro-lançamentos relatam aumentos de margem bruta de 300 a 500 pontos base e menor responsabilidade por remarcações. A resiliência da cadeia de suprimentos melhora à medida que as marcas se voltam para microfábricas regionais que encurtam a exposição ao risco de frete.

Programas de Monetização de Créditos de Carbono Impulsionando a Rentabilidade das Fibras Recicladas

A metodologia de reciclagem do Gold Standard paga USD 44 a 66 por tonelada de CO₂-equivalente evitado, adicionando USD 140 a 210 de receita por tonelada de poliéster reciclado. Em uma planta de 10.000 toneladas por ano, isso melhora os retornos internos em até 3 pontos percentuais e desbloqueia financiamento concessionário para instalações mecânicas e químicas. O mercado de conformidade da Califórnia aceitou seus primeiros créditos têxteis em 2025, criando descoberta de preços fora da Europa. Os grandes produtores de fibras incorporam a contabilidade de carbono nos relatórios anuais, agrupando créditos em acordos de compra para compensar os custos mais elevados de matéria-prima reciclada. Os recicladores menores enfrentam obstáculos de prontidão para auditoria, mas o crescimento do mercado voluntário de carbono sugere um conjunto crescente de compradores.[2]Gold Standard, "Metodologia de Reciclagem Têxtil," goldstandard.org

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perturbações no transporte marítimo pelo Mar Vermelho inflacionando os custos de frete nas rotas Ásia-UE | −0.5% | Global, concentrado nos corredores Ásia-Europa | Curto prazo (≤ 2 anos) |

| Aumento das sobretaxas de energia renovável elevando os custos de eletricidade para as fábricas de fiação com uso intensivo de energia | −0.4% | Europa, com repercussão na Índia e na China | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas sobre a liberação de microplásticos aumentando os gastos com P&D e conformidade | −0.3% | Europa, Califórnia, expandindo para o Canadá e o Japão | Médio prazo (2-4 anos) |

| Proibições de PFAS forçando a reformulação dispendiosa de acabamentos de desempenho | −0.3% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Perturbações no Transporte Marítimo pelo Mar Vermelho Inflacionando os Custos de Frete nas Rotas Comerciais Ásia-UE

O desvio pelo Cabo da Boa Esperança acrescenta 10 a 14 dias de trânsito e até USD 100.000 por pedido de 25 FEU. Os ciclos de capital de giro se alongam, forçando o adiantamento dos pedidos e erodindo a capacidade de resposta da moda rápida. As tarifas spot aliviaram em meados de 2025, mas os transitários precificam um prêmio de risco persistente. A aproximação geográfica ganha impulso; as fábricas turcas e marroquinas que entregam em uma semana ganham participação, mesmo com preços FOB mais de 10% superiores. As marcas reavaliaram os termos de entrega no porto de origem, buscando estratégias de dupla fonte para proteger o risco de corredor.[3]Financial Times, "Perturbação no Mar Vermelho Remodela as Cadeias de Suprimentos Ásia-Europa," ft.com

Aumento das Sobretaxas de Energia Renovável Elevando os Custos de Eletricidade

A eletricidade pode representar 20% do custo variável da fiação em anel, portanto, os aumentos tarifários de 12% a 18% na Alemanha e na Espanha durante 2024 reduziram as margens das fábricas em até 250 pontos base. Muitas instalações contra-atacam com energia solar em telhados ou acordos de compra de energia renovável, mas o investimento de USD 1 a 3 milhões e os prazos de retorno de cinco anos dissuadem os operadores menores. Algumas fábricas se relocalizam para o Egito e a Etiópia, onde as tarifas ficam próximas de USD 0,06 por kWh. A política de descarbonização da rede redistribui, portanto, a vantagem competitiva em vez de promover uniformemente a sustentabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Têxteis Técnicos Superam a Moda em Mandatos de Desempenho

Moda & Vestuário comandou 56,06% da demanda de 2025, sublinhando a dominância do consumidor dentro da indústria têxtil. No entanto, os Têxteis Industriais/Técnicos estão crescendo a um CAGR de 6,15%, o ritmo mais rápido entre as aplicações, à medida que os critérios de desempenho em projetos automotivos, médicos e de construção superam os impulsionadores estéticos. Os tecidos para airbags, cintos de segurança e acabamentos interiores automotivos agora obtêm prêmios de preço de 30%, apoiados pelos objetivos de aliviamento de peso dos veículos elétricos. Os descartáveis médicos mantêm crescimento de dois dígitos, impulsionados pelo envelhecimento das populações e pelos padrões consolidados de controle de infecções. As vendas de roupas de trabalho protetoras aumentam com códigos mais rígidos de resistência a chamas no setor de energia e serviços públicos, enquanto os inovadores de tecidos esportivos integram materiais de mudança de fase para cobrar prêmios de USD 10 por peça.

O aliviamento de peso automotivo amplia a participação da indústria têxtil para fios de poliéster de alta tenacidade, e a demanda hospitalar ancora os volumes em aventais e campos não tecidos. Os Têxteis para o Lar crescem modestamente a 3% a 4%, limitados por ciclos de substituição maduros. Os nichos de desempenho esportivo exploram o gerenciamento de umidade e a termorregulação para sustentar preços premium. À medida que a pressão pela sustentabilidade aumenta, as marcas combinam apelo estético com funcionalidade certificada, solidificando os segmentos técnicos como um motor de crescimento estrutural para a indústria têxtil.

Por Matéria-Prima: O Poliéster Lidera os Sintéticos à Medida que o Conteúdo Reciclado Escala

As fibras sintéticas ocuparam 53,96% do fornecimento de 2025, tornando-as o maior bloco de matéria-prima na indústria têxtil. O poliéster, com um CAGR projetado de 6,56% até 2031, aproveita a vantagem de custo e a estabilidade dimensional para superar o algodão, especialmente em roupas esportivas e compósitos industriais. O poliéster reciclado já compreende quase um quinto de toda a produção de poliéster, apoiado por compromissos de marcas de 50% de conteúdo reciclado até 2030 e híbridos de reciclagem mecânica e química que fecham o ciclo. As fibras naturais — algodão, lã, seda — enfrentam desafios de escassez de água e escrutínio sobre trabalho forçado, limitando a expansão a nichos premium. O nylon mantém um papel em meias e cordas técnicas, mas os custos mais elevados limitam o crescimento do volume.

O custo adicional de USD 0,40 por quilograma da reciclagem química ainda limita a adoção em massa; no entanto, a monetização de créditos de carbono compensa parte do prêmio. As fibras especiais de alto desempenho, embora representem menos de 1% da tonelagem, entregam valor desproporcional em aeroespacial, defesa e EPIs técnicos. Com os scorecards das marcas classificando a sustentabilidade dos insumos ao lado do desempenho, o roteiro do poliéster agora depende de matérias-primas descarbonizadas e rastreabilidade comprovada de conteúdo reciclado, reforçando sua centralidade na indústria têxtil.

Por Processo/Tecnologia: Os Não Tecidos Ganham Espaço com a Demanda Automotiva e de Higiene

Os tecidos planos detinham 48,36% de participação de processo em 2025, mas os não tecidos estão no caminho para um CAGR de 6,05%, acelerando a mudança para tecidos engenheirados que incorporam funcionalidade na etapa de ligação das fibras. Os compósitos spunbond-meltblown sustentam a expansão de máscaras cirúrgicas e substratos de cobertura para fraldas, enquanto os substratos hidro-entrelaçados ganham tração em lenços umedecidos premium. Os tecidos de malha dominam em roupas esportivas e íntimas, usando construção sem costura para reduzir o desperdício em 20%. Os tecidos espaçadores e as tecelagens 3D entram nos assentos de veículos elétricos, proporcionando 30% de economia de peso em relação às montagens laminadas com espuma.

O investimento em polipropileno meltblown aumentou 30% na China e na Índia durante 2024-2025, à medida que os governos reabasteceram os estoques pandêmicos. Os feltros agulhados se expandem para geotêxteis para reforço de infraestrutura, beneficiando-se do estímulo global de obras públicas. Os custos de capital para máquinas de tecelagem 3D permanecem elevados, entre USD 0,5 e 1,5 milhão, mas a adoção por montadoras automotivas sinaliza um aumento futuro. À medida que a tecnologia de processo converge para agilidade e desempenho incorporado, os não tecidos estão prontos para ampliar sua participação na indústria têxtil tanto nos domínios do consumidor quanto no industrial.

Análise Geográfica

A Ásia-Pacífico reteve 54,06% da produção de 2025, ancorada por clusters integrados chineses que comprimem os prazos de entrega e pelos baixos custos de mão de obra de Bangladesh. O Vietnã capturou pedidos desviados dos EUA sob a UFLPA, registrando 18% de crescimento nas exportações ano a ano no primeiro semestre de 2025, enquanto o esquema de Incentivo Vinculado à Produção da Índia impulsionou um aumento de 9% nas remessas têxteis, reforçando seu apelo como alternativa à China. O Oriente Médio & África é a região de crescimento mais rápido, com um CAGR de 5,80%, impulsionado pelas vantagens comerciais do Egito com a UE e pelos investimentos de USD 1,32 bilhão da Arábia Saudita em poliéster que estendem as cadeias de valor petroquímico para as fibras.

A Europa, representando quase um quinto da demanda, se volta para têxteis técnicos de alto valor à medida que o Mecanismo de Ajuste de Carbono na Fronteira eleva os custos de importação para produtos asiáticos com alta intensidade de carbono. As fábricas alemãs e italianas canalizam P&D para tecidos médicos e automotivos, capturando margens resilientes mesmo com o vestuário de massa se relocalizando. A América do Norte aproveita uma onda de relocalização em não tecidos e tecidos técnicos, com os estados do sudeste dos EUA atraindo USD 400 milhões em expansões de capacidade que priorizam a resiliência da cadeia de suprimentos. A América do Sul, liderada pelo Brasil e pelo Peru, registra ganhos constantes de 3% a 4%, mas permanece prejudicada por gargalos logísticos que inflacionam os custos de entrega.

A Turquia e o Marrocos se beneficiam das perturbações no transporte marítimo pelo Mar Vermelho, oferecendo janelas de entrega de 5 a 7 dias para os centros de distribuição europeus. As fábricas sul-africanas aproveitam a AfCFTA para vender para a Nigéria e o Quênia, revertendo uma maré de importações de uma década. Os diferenciais de custo de energia e o alinhamento regulatório com as regras de rastreabilidade da UE continuarão a reordenar a geografia da indústria têxtil até 2031.

Cenário Competitivo

A fiação e a tecelagem globais permanecem fragmentadas: os 10 maiores produtores controlam menos de 15% da capacidade, conferindo poder de definição de preços aos grandes compradores. Em contraste, os mercados de fibras especiais estão se consolidando; os cinco principais fornecedores de aramida, carbono e não tecidos médicos agora detêm aproximadamente 80% do volume, graças à alta intensidade de capital e às barreiras de patentes que dissuadem novos entrantes. A integração vertical, desde o polímero PTA até a montagem de peças de vestuário, proporciona até 12% de economia de custos e ciclos de design mais rápidos, uma vantagem explorada pela Reliance Industries, Toray Industries e Far Eastern New Century.

A tecnologia puxa a concorrência em duas direções. O planejamento de demanda habilitado por IA e a impressão digital capacitam marcas diretas ao consumidor ágeis que valorizam a velocidade do estoque em detrimento da escala, enquanto as megaplantas em polimerização de poliéster e não tecidos spunbond consolidam a economia de matéria-prima inacessível para rivais menores. Os depósitos de patentes em reciclagem têxtil saltaram 40% de 2022 a 2024; as empresas licenciam a despolimerização enzimática para os incumbentes, trocando margem por velocidade de entrada no mercado e amplo acesso a matérias-primas.

Os padrões regulatórios solidificam as barreiras competitivas. Os comitês ISO e ASTM avançam nas normas de liberação de microfibras, passaporte digital e conteúdo reciclado, que favorecem os pioneiros com infraestrutura de conformidade. A consolidação se acelera via fusões e aquisições, exemplificada pela aquisição de não tecidos poloneses da Berry Global por USD 320 milhões, que incorpora a produção de baixo custo da Europa Oriental sob um guarda-chuva de vendas global. À medida que desempenho, sustentabilidade e rastreabilidade convergem, os grandes players se diversificam em modelos de base biológica e circulares, enquanto os inovadores de nicho aproveitam o licenciamento para superar o peso de seus balanços patrimoniais.

Líderes da Indústria Têxtil

Toray Industries Inc.

Weiqiao Pioneering Group Co. Ltd.

Texhong Textile Group Ltd.

Inditex S.A.

Aditya Birla Fashion & Retail Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: A Toray Industries comprometeu USD 450 milhões para expandir a produção de fibra de carbono na Carolina do Sul, adicionando 8.000 toneladas por ano de capacidade para compósitos automotivos e aeroespaciais.

- Dezembro de 2025: A Lenzing AG e a Birla Cellulose concordaram em co-escalar a fibra lyocell a partir de resíduos agrícolas, com meta de 50.000 toneladas por ano até 2029.

- Novembro de 2025: A Reliance Industries concluiu uma planta de fibra de poliéster de corte curto de USD 600 milhões em Gujarat com reciclagem integrada de garrafas PET para 30% de matéria-prima.

- Outubro de 2025: A Hyosung TNC e a Aquafil formaram uma joint venture sul-coreana de nylon regenerado, investindo USD 80 milhões em 20.000 toneladas por ano de capacidade Econyl.

Escopo do Relatório do Mercado Têxtil Global

| Moda e Vestuário |

| Têxteis Industriais/Técnicos |

| Têxteis para o Lar e Domésticos |

| Têxteis Médicos e de Saúde |

| Têxteis Automotivos e de Transporte |

| Outras Aplicações (Têxteis Protetores, Esportivos, etc.) |

| Fibras Naturais | Algodão |

| Lã | |

| Seda | |

| Fibras Sintéticas | Poliéster |

| Nylon | |

| Raiom / Viscose | |

| Acrílico | |

| Polipropileno | |

| Fibras Recicladas | |

| Outras Matérias-Primas (Fibras Especiais de Alto Desempenho (Aramida, Carbono, UHMWPE)) |

| Tecido Plano | |

| Malha | |

| Não Tecido | Spunlaid (Spunbond / Meltblown) |

| Hidro-entrelaçado por Via Seca | |

| Via Úmida | |

| Agulhado | |

| Tecelagem 3D e Tecidos Espaçadores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquia | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Aplicação | Moda e Vestuário | |

| Têxteis Industriais/Técnicos | ||

| Têxteis para o Lar e Domésticos | ||

| Têxteis Médicos e de Saúde | ||

| Têxteis Automotivos e de Transporte | ||

| Outras Aplicações (Têxteis Protetores, Esportivos, etc.) | ||

| Por Matéria-Prima | Fibras Naturais | Algodão |

| Lã | ||

| Seda | ||

| Fibras Sintéticas | Poliéster | |

| Nylon | ||

| Raiom / Viscose | ||

| Acrílico | ||

| Polipropileno | ||

| Fibras Recicladas | ||

| Outras Matérias-Primas (Fibras Especiais de Alto Desempenho (Aramida, Carbono, UHMWPE)) | ||

| Por Processo / Tecnologia | Tecido Plano | |

| Malha | ||

| Não Tecido | Spunlaid (Spunbond / Meltblown) | |

| Hidro-entrelaçado por Via Seca | ||

| Via Úmida | ||

| Agulhado | ||

| Tecelagem 3D e Tecidos Espaçadores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado têxtil global?

O mercado têxtil global é avaliado em USD 798,96 bilhões em 2026 e está projetado para atingir USD 1.024,08 bilhões até 2031, crescendo a um CAGR de 5,09%.

Com que velocidade os têxteis técnicos crescerão em comparação com a moda e o vestuário?

As categorias industriais e técnicas estão previstas para superar a moda, expandindo a um CAGR de 6,15% até 2031, à medida que o desempenho funcional e os mandatos regulatórios elevam a demanda.

Qual tipo de fibra dominará as adições de capacidade entre agora e 2031?

O poliéster, especialmente os graus reciclados, está projetado para ver o maior crescimento absoluto de capacidade, sustentando um CAGR de 6,56% e reforçando sua participação líder no mercado têxtil.

Por que os tecidos não tecidos estão ganhando participação?

Os produtos médicos de uso único, os substratos de higiene e o aliviamento de peso automotivo favorecem os não tecidos, impulsionando um CAGR de 6,05% que elevará sua fatia do mercado têxtil até 2031.

Qual é o impacto das proibições de PFAS nos fornecedores de vestuário para atividades ao ar livre?

A eliminação progressiva de PFAS empurra os fornecedores para acabamentos sem flúor que custam até 40% mais e oferecem menor durabilidade, aumentando as despesas com P&D e exigindo uma colaboração mais estreita entre marcas, químicos e fornecedores.

Como as perturbações no transporte marítimo estão influenciando a estratégia de fornecimento?

Os riscos prolongados no Mar Vermelho e os custos de frete mais elevados aceleram a aproximação geográfica para a Turquia e o Marrocos, permitindo entregas de 5 a 7 dias nos centros de distribuição da UE em comparação com o trânsito oceânico de várias semanas a partir da Ásia.

Página atualizada pela última vez em: