Tamanho e Participação do Mercado de Têxteis da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 40.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 41.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 47.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.79% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Têxteis da Indonésia por Mordor Intelligence

O tamanho do Mercado de Têxteis da Indonésia está projetado para expandir de USD 40,65 bilhões em 2025 e USD 41,27 bilhões em 2026 para USD 47,36 bilhões até 2031, registrando um CAGR de 2,79% entre 2026 e 2031.

A depreciação cambial, os salários mais elevados e as importações de baixo custo pressionam as margens no mercado têxtil da Indonésia; no entanto, os subsídios governamentais para maquinário, a expansão do comércio eletrônico e os novos acordos comerciais oferecem ventos favoráveis compensatórios. A transição para o poliéster reciclado, as normas ambientais mais rígidas e o acesso livre de tarifas à Austrália e à União Europeia estão levando as fábricas a modernizar equipamentos e controles de processo. Produtores integrados capazes de documentar o fornecimento sustentável e rastrear insumos de ponta a ponta estão migrando para segmentos superiores de tecidos técnicos, enquanto conversores menores se concentram em pedidos de moda de curta tiragem e giro rápido para plataformas domésticas. Em conjunto, essas tendências sinalizam uma transição controlada dos fios de commodities para aplicações de maior valor agregado, que absorvem melhor os custos crescentes.

Principais Conclusões do Relatório

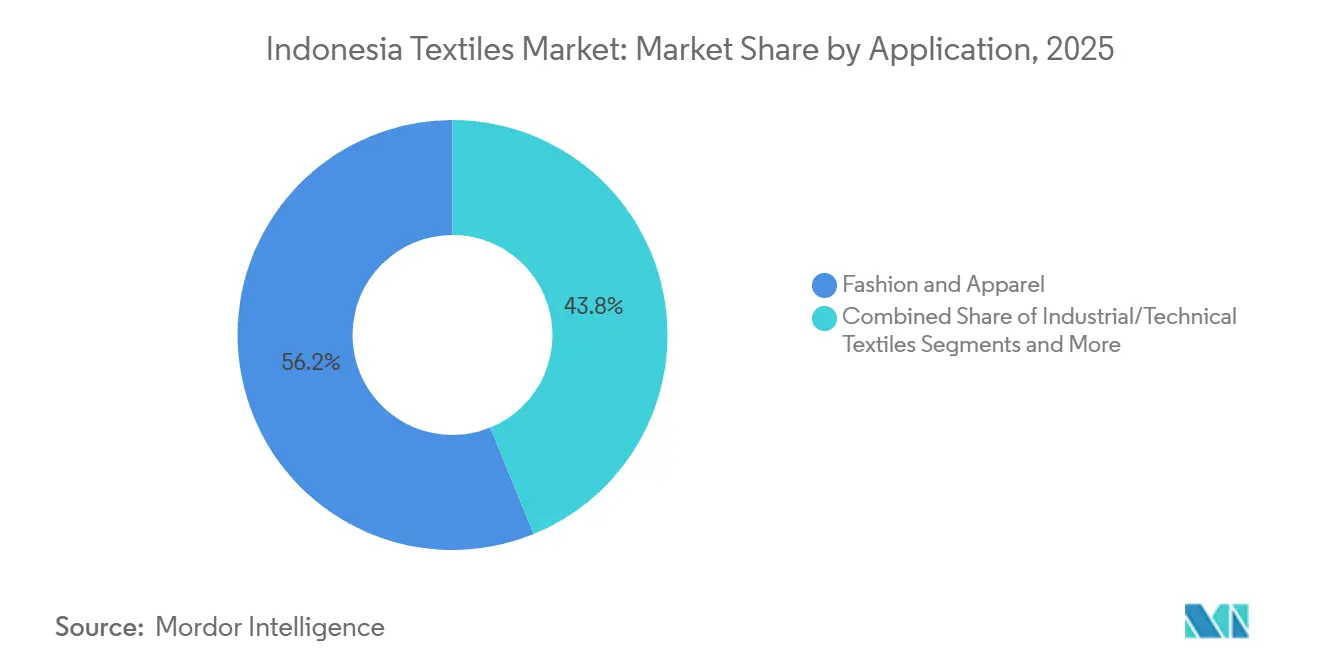

- Por aplicação, moda e vestuário capturaram 56,16% da participação do mercado de têxteis da Indonésia em 2025, enquanto os têxteis industriais e técnicos avançam a um CAGR de 4,12% até 2031.

- Por matéria-prima, as fibras sintéticas representaram 43,96% do tamanho do mercado de têxteis da Indonésia em 2025, e o poliéster está se expandindo a um CAGR de 4,51% até 2031.

- Por processo, os tecidos planos detinham 48,16% da participação do mercado de têxteis da Indonésia em 2025; as tecnologias de não tecidos estão crescendo a um CAGR de 4,05% no mesmo período.

- Por geografia, Java respondeu por 58,37% do valor de mercado em 2025, enquanto o Restante da Indonésia tem previsão de crescimento a um CAGR de 3,71% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Têxteis da Indonésia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom do comércio eletrônico de moda para a classe média | +0.4% | Nacional, liderado pelas áreas urbanas de Java e Sumatra | Curto prazo (≤ 2 anos) |

| Subsídios para modernização de maquinário no âmbito do programa Making Indonesia 4.0 | +0.3% | Clusters têxteis do Centro e Oeste de Java e Banten | Médio prazo (2-4 anos) |

| Tarifas preferenciais do IA-CEPA e futuro CPTPP | +0.3% | Fábricas orientadas à exportação em Java, Banten e Zona Econômica Especial de Batam | Longo prazo (≥ 4 anos) |

| Exigências das marcas por teor de fibra reciclada | +0.2% | Fábricas integradas de Java, produtores de viscose de Sumatra | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom do Comércio Eletrônico de Moda para a Classe Média Impulsionando Pedidos Domésticos de Fios e Tecidos

A categoria de moda da Indonésia liderou todo o varejo online em 2024, e o comércio por vídeo ao vivo capturou aproximadamente um quarto do valor bruto das mercadorias. No âmbito da indústria têxtil da Indonésia, os conversores domésticos capazes de entregar lotes de 500 a 2.000 metros em até 10 dias recebem pedidos contínuos de marcas diretas ao consumidor nas principais plataformas. Os ciclos de pagamento se encurtam, melhorando o fluxo de caixa, mas a fragmentação dos pedidos aumenta a complexidade do planejamento. A remoção, em outubro de 2024, de vendedores estrangeiros não registrados reduziu a concorrência predatória de preços, embora as importações em nível de encomenda continuem por outros canais. No geral, o crescimento constante da renda disponível urbana mantém a moda online como um ponto positivo para estampas de poliéster-algodão e malhas tingidas[1]Ministério do Comércio, "Relatório de Monitoramento do Mercado de Comércio Eletrônico 2024," kemendag.go.id.

Aceleração dos Subsídios para Modernização de Maquinário no Âmbito do Programa Making Indonesia 4.0

O programa de IDR 20 bilhões de Jacarta reembolsa até 25% das compras qualificadas de equipamentos têxteis, visando diretamente os 57% dos teares e fusos com mais de 15 anos de uso. Os primeiros adotantes, principalmente fiandeiros de médio porte no Oeste e Centro de Java, combinam o reembolso com empréstimos bancários para modernizar para teares a jato de ar e linhas de fiação compacta. Os fabricantes domésticos de máquinas garantem um mercado cativo por meio da cláusula de conteúdo local, embora equipamentos de alta precisão ainda cheguem da Alemanha e do Japão na faixa de reembolso inferior de 10%. As fábricas devem demonstrar lucratividade operacional e licenças ambientais válidas, condições que excluem as empresas em dificuldades que mais precisam de modernização. No médio prazo, espera-se que o programa eleve as velocidades de produção e reduza as taxas de defeitos, melhorando modestamente a competitividade das exportações[2]Ministério da Indústria, "Diretrizes do Programa de Revitalização de Maquinário 2025," kemperin.go.id.

Tarifas Preferenciais do IA-CEPA e Potencial Adesão ao CPTPP Ampliando as Margens de Exportação

No âmbito do IA-CEPA, fios e tecidos indonésios entram na Austrália com tarifa zero ou próxima de zero, com regras flexíveis de origem do fio que apoiam o fornecimento global de fibras. O CEPA UE-Indonésia, concluído em 2025, eliminará progressivamente as tarifas têxteis ao longo de sete anos, condicionado ao cumprimento de normas trabalhistas e ambientais. A pendente adesão da Indonésia ao CPTPP abriria os mercados do Canadá, Japão e México, onde os produtos indonésios ainda enfrentam tarifas da Nação Mais Favorecida. Em conjunto, os acordos poderiam elevar as margens médias de exportação em 2 a 4 pontos percentuais para as fábricas capazes de atender aos requisitos de documentação de origem e rastreabilidade.

Exigências das Marcas por Teor de Fibra Reciclada Impulsionando Investimentos em Conversão de PET em Fio e Reciclagem de Viscose

Compradores globais de artigos esportivos e moda rápida agora exigem 20 a 50% de conteúdo reciclado, levando os principais produtores de fibras indonésios a ampliar as linhas de garrafa para poliéster e a reciclagem de viscose em circuito fechado. A PT Indorama Polypet está pilotando a reciclagem química que despolimeriza o PET pós-consumo, enquanto a Asia Pacific Rayon comercializa viscose produzida com energia renovável. A reciclagem mecânica ainda é limitada pela perda de resistência das fibras, mas os processos químicos exigem de USD 50 a 100 milhões por linha e fornecimento consistente de matéria-prima — desafios parcialmente compensados pela disposição dos grandes compradores em assinar contratos de compra de longo prazo. A ausência de legislação nacional de responsabilidade estendida do produtor ainda limita o fornecimento de matéria-prima.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | |

|---|---|---|---|

| Enfraquecimento da rúpia elevando os custos de matérias-primas importadas | -0.5% | Todos os fiandeiros e fabricantes de fibras dependentes de importações | Curto prazo (≤ 2 anos) |

| Aumentos do salário mínimo de 2025 nas províncias têxteis | -0.4% | Centro e Oeste de Java, Banten, Norte de Sumatra | Médio prazo (2-4 anos) |

| Importações de baixo valor em encomendas inundando o mercado | -0.4% | Nacional, crítico para fabricantes de vestuário de pequenas e médias empresas | Curto prazo (≤ 2 anos) |

| Restrições mais rígidas de uso de água nos polos de tinturaria | -0.2% | Solo, Pekalongan, Semarang | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Enfraquecimento da Rúpia Amplificando os Custos de Importação de Algodão e Insumos Sintéticos

A rúpia caiu para além de IDR 16.500 por USD em março de 2025, intensificando os preços de desembarque do algodão importado e da fibra de poliéster que cobrem mais de 95% das necessidades de fiação. Os fiandeiros operando com apenas 40 a 50% de utilização carecem de capital de giro para fazer hedge ou compras em volume, corroendo margens já estreitas. Embora uma moeda mais fraca teoricamente beneficie as exportações, os aumentos salariais simultâneos de 6,5% anulam grande parte do benefício. O efeito geral é uma pressão direta sobre as fábricas com restrições de caixa[3]Serviço Agrícola Estrangeiro do USDA, "Atualização sobre Algodão e Produtos da Indonésia 2025," fas.usda.gov.

Aumentos Acentuados nos Salários Mínimos Provinciais de 2025 Reduzindo a Vantagem em Relação ao Vietnã e Bangladesh

O Regulamento 16/2024 elevou os salários mínimos de 2025 em 6,5% nas principais províncias têxteis, levando o salário do Centro de Java a cerca de USD 122 por mês. Isso reduz a diferença de custo de mão de obra da Indonésia em relação ao Vietnã, onde a melhoria da logística já compensa os salários mais altos, e mantém o país acima dos USD 95 de Bangladesh. Os grandes exportadores absorvem o aumento; as oficinas menores de corte, confecção e acabamento enfrentam margens mais estreitas e maior rotatividade, complicando o cumprimento dos pedidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Moda Lidera Enquanto Têxteis Técnicos Aceleram

Moda e vestuário controlaram uma participação dominante de 56,16% do tamanho do mercado de têxteis da Indonésia em 2025, refletindo a profunda base de confecção do arquipélago. No entanto, a compressão de margens e a concorrência das importações desaceleraram seu crescimento para dígitos simples baixos. Os têxteis industriais e técnicos, embora menores, são o nicho de crescimento mais rápido, com um CAGR de 4,12%, impulsionado pela demanda por meios de filtração, descartáveis médicos e estofamento automotivo. Vários fabricantes de equipamentos originais agora insistem no fornecimento local para atender às regras de conteúdo doméstico, abrindo oportunidades para fábricas capazes de certificar retardância a chamas, resistência à tração e rastreabilidade. Os incentivos governamentais para a construção de hospitais também ampliam os pedidos de aventais e campos cirúrgicos, apoiando investimentos em capacidade em linhas de não tecido spunbond e meltblown. Ao longo do horizonte de previsão, espera-se que os tecidos técnicos capturem participação incremental à medida que os compradores buscam fornecedores orientados por especificações e os volumes de moda se estabilizem.

Um mix de aplicações mais equilibrado também protege o mercado de têxteis indonésio contra a volatilidade dos ciclos da moda. As fábricas que ingressam nas cadeias de fornecimento automotivo e de geotêxteis devem adotar sistemas de qualidade rigorosos e frequentemente se associam a licenciadores globais para fios ou revestimentos proprietários. Embora apenas um punhado de plantas domésticas atualmente atenda às especificações de airbags ou cintos de segurança, os pioneiros relatam margens mais altas e contratos mais longos do que os programas básicos de moda. A transição requer gastos sustentados em pesquisa e desenvolvimento e colaboração mais estreita com os usuários finais, mas oferece um caminho viável para compensar o aumento dos salários e padrões ambientais mais rígidos.

Por Matéria-Prima: Dominância das Fibras Sintéticas, Impulso do Poliéster

As fibras sintéticas asseguraram 43,96% da participação no mercado têxtil da Indonésia em 2025, com destaque para o poliéster, projetado para crescer a um CAGR de 4,51% até 2031. Os mandatos de conteúdo reciclado em nível de marca e a vantagem de custo do poliéster em relação ao algodão sustentam esse impulso. Os projetos domésticos de PET para fibra da PT Indorama e de outras empresas reduzirão gradualmente a dependência de chips reciclados importados, mas a coleta de matéria-prima permanece informal. O algodão, historicamente preferido para camisaria premium e denim, enfrenta oscilações de custo impulsionadas pela variação cambial e uma base de renda discricionária mais restrita, mantendo sua participação sob pressão. A viscose da Asia Pacific Rayon está ganhando espaço em athleisure e têxteis para o lar, onde as alegações de biodegradabilidade ressoam junto aos compradores da UE. As náilons e outros sintéticos de engenharia permanecem nichos, mas oferecem margens atrativas em cordas para pneus e equipamentos de pesca, mercados ainda atendidos predominantemente por importações.

A maior penetração de sintéticos também altera as escolhas de processo na indústria têxtil da Indonésia: os fabricantes de malha utilizam misturas ricas em poliéster para jerseys elásticos, enquanto os produtores de não tecidos preferem mantas de polipropileno e poliéster para aplicações de higiene. À medida que a auditoria de sustentabilidade se expande, a análise do ciclo de vida dita cada vez mais a escolha da fibra. As fábricas capazes de fornecer documentação verificável de cadeia de custódia — seja para poliéster reciclado ou viscose de origem responsável — tendem a ganhar participação dos fiadores de algodão commodity, atrelados a preços globais voláteis.

Por Processo: Escala dos Tecidos Planos, Potencial dos Não Tecidos

Os tecidos planos representaram 48,16% da participação no mercado têxtil da Indonésia em 2025, ancorados por camisarias de grau vestuário e jacquards para têxteis do lar produzidos em grandes frotas de teares a jato de ar. No entanto, a produção de não tecidos cresce a um CAGR de 4,05%, à medida que fabricantes de fraldas, lenços umedecidos e máscaras médicas ampliam a capacidade. As linhas de spunbond comissionadas desde 2023 preencheram rapidamente os substratos de higiene anteriormente dominados por importações, conferindo aos fornecedores locais de bobinas uma base de clientes cativos em expansão. As malhas ainda atendem à moda de giro rápido, mas os jerseys de commodities enfrentam penetração de importações da China e do Vietnã.

A intensidade de capital permanece o principal obstáculo para alterar o mix de processos no mercado têxtil da Indonésia. Uma linha de spunbond de alta velocidade custa entre 10 e 15 milhões de USD, enquanto um conjunto de teares a pinça avançados exige investimento por quilograma de produção muito menor. Ainda assim, a natureza de baixa intensidade de mão de obra e alta especificação dos não tecidos atrai investidores que buscam estabilidade de margem e escalabilidade de exportação. As fábricas que adotam inspeção óptica inline e unidades de laminação se posicionam para a demanda futura em geotêxteis compostos e tecidos de barreira médica, sustentando a trajetória de crescimento de longo prazo do segmento.

Análise Geográfica

Java gerou 58,37% do valor do mercado têxtil da Indonésia em 2025, sustentado por cadeias de suprimentos densas, mão de obra qualificada e proximidade aos portos de Tanjung Priok e Tanjung Perak. No entanto, normas de efluentes mais rígidas e o crescimento salarial estão direcionando parte da expansão para zonas de menor custo. Sumatra vem em seguida, impulsionada pelo complexo de viscose com energia renovável da Asia Pacific Rayon e por clusters emergentes de confecção ao redor de Medan que abastecem varejistas domésticos. As lacunas de infraestrutura e os custos de transporte rodoviário mais elevados ainda limitam a escala de Sumatra em comparação com Java, mas novas rodovias pedagiadas e ligações de ferry estão gradualmente reduzindo os entraves logísticos.

Fora do cinturão tradicional, o restante da Indonésia — incluindo Sulawesi, Kalimantan e as províncias orientais — deve registrar o CAGR mais elevado, de 3,71%, até 2031. Os investimentos governamentais em portos, energia e zonas econômicas especiais incentivam os investidores a diversificar a capacidade, especialmente em processos de baixo consumo de água, como spunbond e malharia. Bali, rica em turismo, sustenta nichos artesanais de batik e tecidos feitos à mão que se beneficiam do crescimento do turismo receptivo e da demanda por artesanato de exportação. No entanto, a escassez de talentos e a limitação de fornecedores upstream fazem com que a maioria das grandes fábricas ainda prefira Java para operações complexas, utilizando unidades satélites em outras regiões para acabamento ou montagem.

A geografia arquipelágica impõe um modelo hub-and-spoke na indústria têxtil da Indonésia: fibras brutas e produtos químicos chegam pelos portos de Java, seguem para complexos integrados de fiação ou polimerização e, em seguida, os fios ou tecidos acabados são enviados para fábricas de confecção nas ilhas externas, próximas aos seus mercados finais. Os formuladores de políticas buscam encurtar esses circuitos por meio de investimentos upstream localizados, mas a economia atual continua a favorecer as vantagens de aglomeração de Java.

Cenário Competitivo

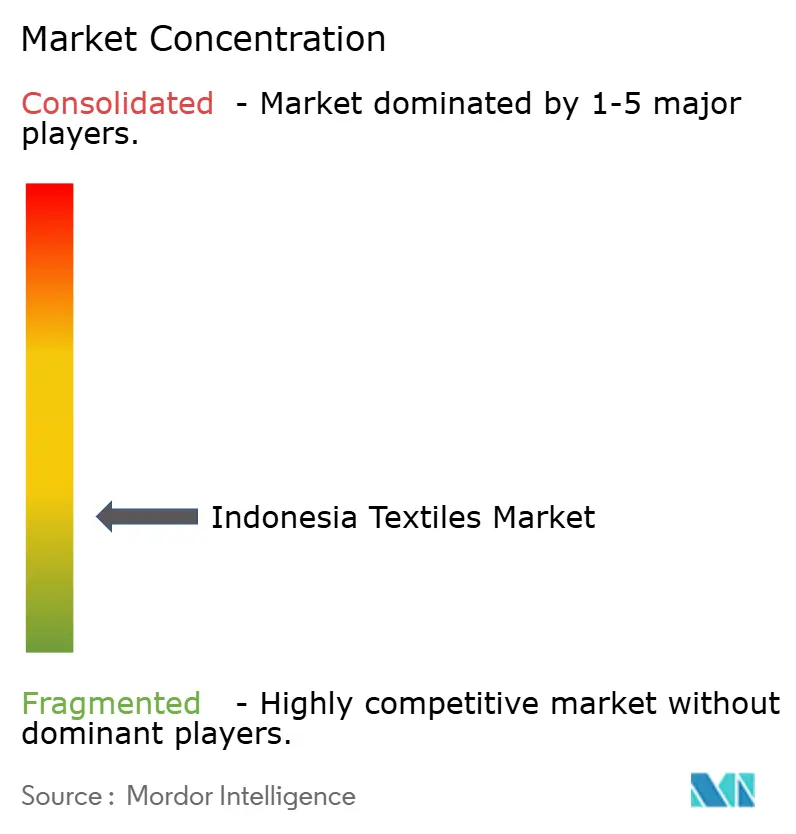

O setor têxtil da Indonésia é moderadamente fragmentado: os 10 maiores produtores públicos respondem por aproximadamente 30% da receita, deixando milhares de pequenas e médias empresas para atender a canais de nicho e domésticos. Os grupos verticalmente integrados aproveitam a escala e a energia cativa para absorver choques cambiais e salariais, enquanto as PMEs permanecem vulneráveis às oscilações de demanda e à concorrência das importações. O risco cambial vinculado ao comércio levou vários fiandeiros de médio porte a se fundir ou interromper as operações após 2023, acelerando a consolidação informal.

As credenciais de sustentabilidade são agora um pré-requisito para o crescimento das exportações. PT Pan Brothers e PT Asia Pacific Fibers publicaram cada uma Metas Baseadas em Ciência ou divulgações equivalentes, desbloqueando o fornecimento preferencial de marcas globais de artigos esportivos ansiosas para atingir as metas de emissões de Escopo 3. Os fabricantes de fibras que investem em reciclagem de garrafa para fio e painéis solares no telhado sinalizam alinhamento semelhante com as expectativas dos compradores, frequentemente apoiados por facilidades de empréstimo verde de bancos estatais.

Os espaços em branco de têxteis técnicos atraem tanto novos entrantes quanto incumbentes que buscam margens mais altas. Os pioneiros domésticos em interiores automotivos e meios de filtração estão garantindo contratos de vários anos com fabricantes de equipamentos originais regionais, mas a capacidade permanece insuficiente para deslocar a participação de importações de 40% nessas categorias. Enquanto isso, impressoras digitais e micro-malheiros que atendem a marcas de comércio eletrônico ilustram como a tecnologia permite ciclos de design rápidos sem escala massiva, oferecendo um caminho de crescimento alternativo para PMEs ágeis dispostas a adotar a produção sob demanda.

Líderes do Setor de Têxteis da Indonésia

-

PT Sri Rejeki Isman Tbk

-

PT Pan Brothers Tbk

-

PT Asia Pacific Fibers Tbk

-

PT Trisula Textile Industries Tbk

-

PT Indo-Rama Synthetics Tbk

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: PT Sri Rejeki Isman entrou com pedido de falência com USD 1,3 bilhão em dívidas, removendo um importante fornecedor integrado e afetando mais de 20.000 trabalhadores

- Outubro de 2025: O Ministério do Comércio proibiu a plataforma Temu por não possuir um intermediário registrado, como parte de esforços mais amplos para conter as importações de encomendas de custo ultrabaixo

- Setembro de 2024: O Regulamento 12/2025 endureceu os limites de efluentes de tinturarias em até 30% e introduziu a divulgação trimestral

- Setembro de 2024: O CEPA UE-Indonésia foi concluído, estabelecendo uma eliminação progressiva de tarifas de sete anos para têxteis condicionada ao cumprimento de sustentabilidade

Escopo do Relatório do Mercado de Têxteis da Indonésia

Qualquer substância feita de fios entrelaçados é um têxtil. Possui inúmeros usos e muitas formas diferentes. Os têxteis fazem parte do ambiente ou das circunstâncias de todos. Os têxteis são utilizados em diversos produtos, incluindo roupas, móveis, roupas de cama, carpetes e até peças automotivas.

O mercado de têxteis indonésio é segmentado por aplicação (moda e vestuário, industrial/técnico, doméstico e residencial, médico e saúde, automotivo e transporte, outros), matéria-prima (fibras naturais, fibras sintéticas, fibras recicladas, outros), processo (tecido plano, malha, não tecido) e geografia (Java, Sumatra, Kalimantan, Sulawesi, Restante da Indonésia). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Moda e Vestuário |

| Têxteis Industriais/Técnicos |

| Têxteis Domésticos e Residenciais |

| Têxteis Médicos e de Saúde |

| Têxteis Automotivos e de Transporte |

| Outros (Têxteis de Proteção, Esportivos, etc.) |

| Fibras Naturais | Algodão |

| Lã | |

| Seda | |

| Fibras Sintéticas | Poliéster |

| Náilon | |

| Raiom / Viscose | |

| Acrílico | |

| Polipropileno | |

| Fibras Recicladas | |

| Outros (Fibras Especiais de Alto Desempenho (Aramida, Carbono, UHMWPE)) |

| Tecido Plano | |

| Malha | |

| Não Tecido | Spunlaid (Spunbond / Meltblown) |

| Hidroentrelaçado por Via Seca | |

| Via Úmida | |

| Agulhado | |

| Tecelagem 3D e Tecidos Espaçadores |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Restante da Indonésia |

| Por Aplicação | Moda e Vestuário | |

| Têxteis Industriais/Técnicos | ||

| Têxteis Domésticos e Residenciais | ||

| Têxteis Médicos e de Saúde | ||

| Têxteis Automotivos e de Transporte | ||

| Outros (Têxteis de Proteção, Esportivos, etc.) | ||

| Por Matéria-Prima | Fibras Naturais | Algodão |

| Lã | ||

| Seda | ||

| Fibras Sintéticas | Poliéster | |

| Náilon | ||

| Raiom / Viscose | ||

| Acrílico | ||

| Polipropileno | ||

| Fibras Recicladas | ||

| Outros (Fibras Especiais de Alto Desempenho (Aramida, Carbono, UHMWPE)) | ||

| Por Processo / Tecnologia | Tecido Plano | |

| Malha | ||

| Não Tecido | Spunlaid (Spunbond / Meltblown) | |

| Hidroentrelaçado por Via Seca | ||

| Via Úmida | ||

| Agulhado | ||

| Tecelagem 3D e Tecidos Espaçadores | ||

| Por Região | Java | |

| Sumatra | ||

| Kalimantan | ||

| Sulawesi | ||

| Restante da Indonésia | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de têxteis da Indonésia em 2026 e qual será o seu ritmo de crescimento?

O tamanho do mercado têxtil da Indonésia atingiu 41,27 bilhões de USD em 2026 e está previsto para expandir para 47,36 bilhões de USD até 2031, entregando um CAGR de 2,79%.

Qual aplicação domina atualmente os volumes?

Moda e vestuário detiveram 56,16% do valor de 2025, permanecendo como o maior uso individual de fios e tecidos.

Qual matéria-prima apresenta o crescimento mais rápido até 2031?

O poliéster, dentro do grupo de fibras sintéticas, está projetado para crescer a um CAGR de 4,51% com base nas exigências de conteúdo reciclado.

Por que os têxteis não tecidos estão ganhando participação de mercado?

A demanda por fraldas, lenços umedecidos e máscaras médicas está em expansão, e as linhas de spunbond oferecem margens mais elevadas com menor intensidade de mão de obra do que a tecelagem tradicional.

Página atualizada pela última vez em: