Tamanho e Participação do Mercado de Dispositivos de Endoscopia na Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

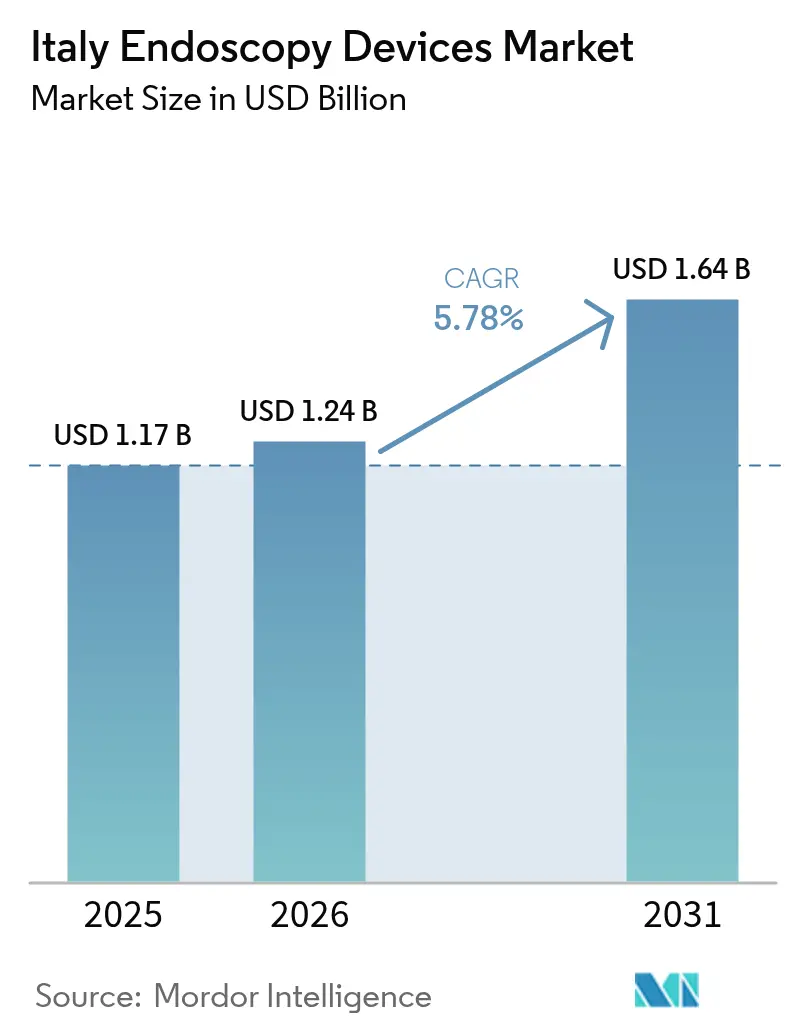

| Tamanho do mercado no ano base (2025) | 1.17 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Endoscopia na Itália por Mordor Intelligence

O tamanho do mercado de dispositivos de endoscopia na Itália deverá crescer de USD 1,17 bilhão em 2025 para USD 1,24 bilhão em 2026 e está previsto para atingir USD 1,64 bilhão até 2031, a um CAGR de 5,78% no período de 2026 a 2031. O impulso decorre de uma confluência de fatores: aumento da incidência de doenças gastrointestinais, maior aceitação clínica de imagens habilitadas por inteligência artificial e apoio de políticas que recompensam abordagens minimamente invasivas. A demanda se acelera ainda mais com a multiplicação de centros de cirurgia ambulatorial, oferecendo aos prestadores ambientes custo-efetivos para endoscopia diagnóstica e terapêutica de rotina. Enquanto isso, os acessórios de uso único ganham espaço em resposta às rigorosas regras de reprocessamento previstas no Regulamento Europeu de Dispositivos Médicos (MDR) e às crescentes expectativas de segurança do paciente. Pressões econômicas e condições desiguais de pessoal em hospitais menores ou do sul moderam o crescimento, mas não desviaram a trajetória ascendente mais ampla.

Principais Conclusões do Relatório

- Por tipo de produto, os Endoscópios lideraram com 37,40% da participação do mercado de Dispositivos de Endoscopia na Itália em 2025, enquanto Acessórios e Consumíveis devem expandir a um CAGR de 13% até 2031.

- Por aplicação, a Gastroenterologia representou 55,30% do tamanho do mercado de Dispositivos de Endoscopia na Itália em 2025; a Cirurgia Bariátrica e Metabólica avança a um CAGR de 11,7% até 2031.

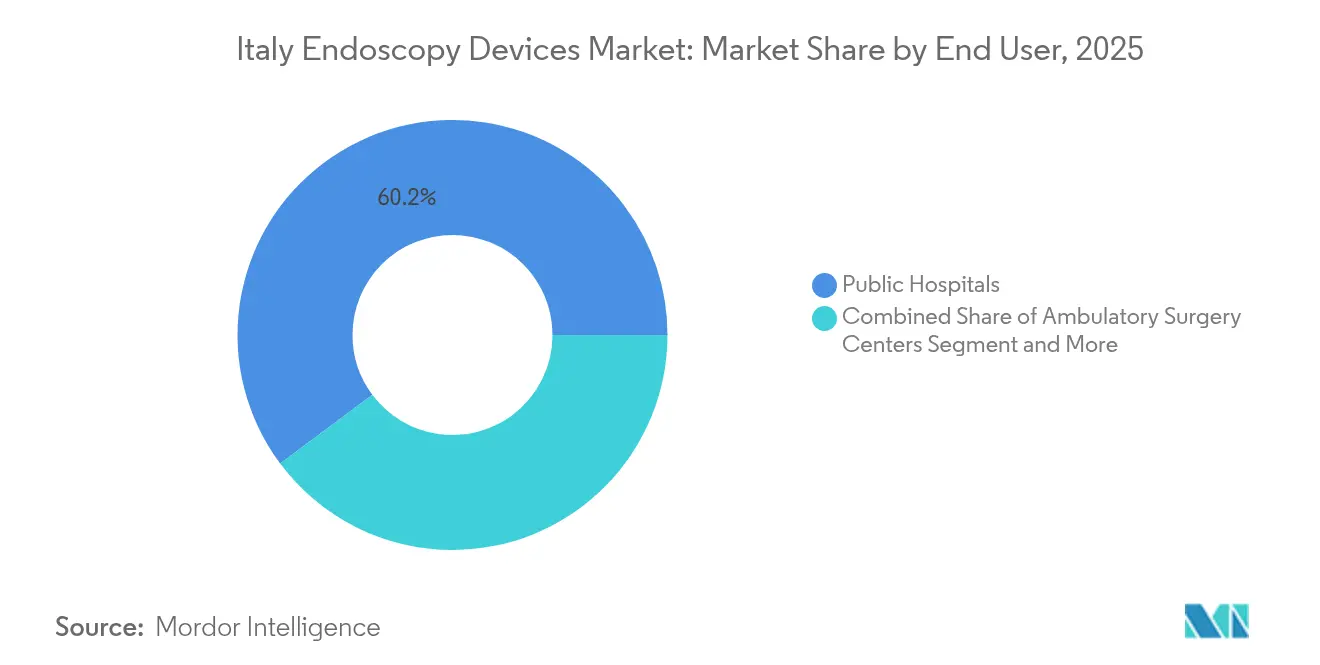

- Por usuário final, os Hospitais Públicos detinham 60,20% do mercado de Dispositivos de Endoscopia na Itália em 2025; os Centros de Cirurgia Ambulatorial registram o maior CAGR projetado, de 9,3%, até 2031.

- Por higiene, os Endoscópios Reutilizáveis permaneceram dominantes com 81,10% de participação em 2025, mas os Endoscópios de Uso Único avançam a um CAGR de 12,1% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Endoscopia na Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da Incidência de Doenças Gastrointestinais Aliado ao Crescimento da População Idosa | +1.8% | Nacional, com maior prevalência no Norte da Itália | Longo prazo (≥ 4 anos) |

| Avanços nas Tecnologias Endoscópicas | +1.5% | Nacional, com adoção antecipada nos principais centros urbanos (Milão, Roma, Turim) | Médio prazo (2 a 4 anos) |

| Expansão dos Centros de Cirurgia Ambulatorial Acelera a Adoção de Endoscópios Flexíveis | +0.9% | Nacional, com concentração no Norte e Centro da Itália | Médio prazo (2 a 4 anos) |

| Crescente Conscientização e Preferência dos Pacientes por Procedimentos Minimamente Invasivos | +0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Melhoria do Reembolso pelo SSN para Endoscopia Terapêutica Avançada | +0.6% | Nacional, com variações regionais baseadas na alocação do orçamento de saúde | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Doenças Gastrointestinais Aliado ao Crescimento da População Idosa

A prevalência de doenças inflamatórias intestinais na Itália atingiu 218,3 casos por 100.000 habitantes em 2025, aumentando a demanda por endoscopia terapêutica. A hospitalização persiste em 16,5% para pacientes com doença inflamatória intestinal, e o risco cumulativo de cirurgia em seis anos permanece elevado: 36% para a doença de Crohn e 20% para a colite ulcerativa. As regiões do Norte, com mais centros especializados, adquirem torres de imagem avançadas e endoscópios flexíveis de alta definição para melhorar a detecção precoce e reduzir as conversões cirúrgicas. Uma demografia mais envelhecida intensifica os volumes de procedimentos para rastreamento de câncer colorretal, manejo de hemorragia digestiva alta e avaliação de pancreatite crônica, sustentando orçamentos plurianuais de substituição de equipamentos.

Avanços nas Tecnologias Endoscópicas

A inteligência artificial baseada em nuvem agora complementa a colonoscopia de rotina, a vigilância do Esôfago de Barrett e a pontuação de colite ulcerativa. A Olympus obteve aprovação CE para CADDIE, CADU e SMARTIBD em 2024, com implantações piloto na Itália precedendo o lançamento comercial de 2025[1]Olympus Europa SE & Co. KG, "A Olympus Anuncia Aprovação CE para Três Dispositivos Médicos de IA Baseados em Nuvem," olympus-europa.com. Os motores de inteligência artificial elevam as taxas de detecção de adenomas e padronizam a qualidade entre hospitais com densidade desigual de especialistas. A análise integrada em nuvem também agiliza a documentação do fluxo de trabalho, facilitando a conformidade com o MDR e acelerando as decisões de compra de processadores de vídeo de próxima geração.

Expansão dos Centros de Cirurgia Ambulatorial Acelera a Adoção de Endoscópios Flexíveis

A migração de procedimentos do ambiente hospitalar para o ambulatorial continua, pois os centros de cirurgia ambulatorial registram menos retornos hospitalares não planejados — 10,6 por 1.000 colonoscopias de rastreamento — do que os departamentos ambulatoriais hospitalares. As províncias do Norte e do Centro lideram na abertura dessas instalações, impulsionando a demanda por torres de endoscopia portáteis, insufladores a bateria e endoscópios flexíveis compactos compatíveis com salas de reprocessamento enxutas. Os fabricantes de dispositivos respondem com carrinhos compactos e unidades de visualização integradas que reduzem o tempo de configuração e melhoram a rotatividade das salas.

Crescente Conscientização e Preferência dos Pacientes por Procedimentos Minimamente Invasivos

Campanhas públicas destacam a recuperação mais rápida e os menores perfis de complicações das soluções endoscópicas. O interesse atinge o pico em torno de alternativas bariátricas: dados italianos mostram que 90% dos receptores de Gastroplastia Endoscópica em Manga atingem ≥10% de perda do peso corporal total em seis meses, melhorando também a histologia hepática[2]Springer, "Impacto Econômico do RefluxStop na Itália," link.springer.com. Sentimentos semelhantes impulsionam a adoção de opções endoscópicas antirrefluxo e miotomias endoscópicas do terceiro espaço, sustentando as vendas de acessórios terapêuticos como sistemas de sutura, pós hemostáticos e sondas de energia bipolar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de equipamentos avançados | -0.8% | Hospitais de pequeno porte, especialmente no Sul | Médio prazo (2 a 4 anos) |

| Escassez de pessoal de apoio em endoscopia treinado | -0.6% | Nacional, aguda no Sul | Longo prazo (≥ 4 anos) |

| Restrições econômicas e orçamentárias | -0.5% | Varia conforme o fundo regional de saúde | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Equipamentos Avançados de Endoscopia

Os preços de torres 4K prontas para inteligência artificial frequentemente ultrapassam EUR 200.000 (USD 226.597). Clínicas menores adiam atualizações, estendendo os ciclos de depreciação além das recomendações dos fabricantes. A conformidade com o MDR acrescenta despesas de certificação que se refletem nos preços de tabela para o usuário final. Os fornecedores recorrem cada vez mais a planos de arrendamento ou pagamento por procedimento para acelerar as decisões de renovação entre compradores com restrições orçamentárias.

Escassez de Pessoal de Apoio em Endoscopia Treinado nos Hospitais

Uma pesquisa nacional encontrou uma mediana de seis enfermeiros por unidade e revelou que 19% dos centros desinfetam em vez de esterilizar os endoscópios reutilizáveis, enquanto 23% não conseguem rastrear os registros de reprocessamento. A escassez de pessoal reduz as vagas de procedimentos e aumenta o risco de contaminação, levando os hospitais a testar duodenoscópios de uso único para minimizar a carga de reprocessamento. As regiões do Sul enfrentam as maiores lacunas de recrutamento, reforçando os desequilíbrios geográficos na capacidade de atendimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Consumíveis Superam os Equipamentos Principais

A categoria de Acessórios e Consumíveis crescerá a um CAGR de 13% até 2031, superando os equipamentos de capital à medida que os mandatos de controle de infecção impulsionam a adoção de fórceps de biópsia descartáveis, laços e válvulas. Injetores de uso único e redes de recuperação reduzem o risco de contaminação cruzada e agilizam o fluxo em instalações com capacidade limitada de lavadoras-desinfetadoras. Os Endoscópios mantiveram 37,40% da participação do mercado de Dispositivos de Endoscopia na Itália em 2025, ancorados por colonoscópios flexíveis e gastroscópios de alta definição da Olympus e da FUJIFILM. Os sistemas de vídeo incorporam cada vez mais inteligência artificial para sinalizar lesões em tempo real, aprimorando a precisão diagnóstica na primeira passagem.

Os dispositivos operativos também testemunham inovações, notadamente plataformas de energia bipolar e bombas de insuflação de CO₂ controladas que facilitam ressecções avançadas. O boom dos acessórios modera os desembolsos iniciais de capital; os prestadores priorizam consumíveis de alto rendimento que aumentam a receita por procedimento, evitando compras de grande valor. Alças de bioplástico em endoscópios de uso único ilustram como os fornecedores aliam o controle de infecção às preocupações com sustentabilidade.

Por Aplicação: Procedimentos Bariátricos Impulsionam a Inovação Especializada

A Gastroenterologia permaneceu como a espinha dorsal com 55,30% da participação do tamanho do mercado de Dispositivos de Endoscopia na Itália em 2025, sustentada pelo rastreamento de câncer colorretal e monitoramento de colite ulcerativa. A detecção de pólipos assistida por inteligência artificial melhora o reconhecimento de adenomas, o que por sua vez reforça a demanda por colonoscópios de canal largo compatíveis com acessórios terapêuticos. A Cirurgia Bariátrica e Metabólica lidera o campo a um CAGR de 11,7% à medida que a Gastroplastia Endoscópica em Manga ganha apoio dos pagadores e aceitação dos pacientes. O mercado de Dispositivos de Endoscopia na Itália se beneficia de dispositivos de sutura especializados e sistemas de balão intragástrico voltados para o controle de peso.

A Pneumologia avança graças às biópsias transbronquiais por agulha flexível que amostram lesões pulmonares periféricas, auxiliadas por bainhas articuladas e navegação eletromagnética. Os segmentos de Urologia e Ginecologia adotam cistoscópios e histeroscópios com imagem de banda estreita que aprimoram a detecção de patologias. As especialidades de Ortopedia e Otorrinolaringologia experimentam micro-endoscópios para artroscopia e laringoscopia ambulatorial, ampliando a base de usuários do mercado de dispositivos de endoscopia na Itália. A Neurologia permanece incipiente, mas atrai investimentos em plataformas de visualização 3D para procedimentos minimamente invasivos na coluna vertebral.

Por Usuário Final: Centros Ambulatoriais Reformulam a Economia dos Procedimentos

Os Hospitais Públicos aproveitaram seu mandato do SSN para coletar 60,20% da participação do mercado de Dispositivos de Endoscopia na Itália em 2025, contando com contratos de volume e missões de ensino para justificar a aquisição de suítes integradas que combinam ultrassonografia endoscópica com fluoroscopia. Os Centros de Cirurgia Ambulatorial expandem a um CAGR de 9,3%, pois as evidências mostram apenas 10,6 visitas não planejadas por 1.000 colonoscopias de rastreamento, em comparação com taxas mais altas nos departamentos hospitalares. Torres compactas, resfriamento integrado e cabeamento simplificado atraem os administradores de centros ambulatoriais atentos às restrições de espaço.

Hospitais Privados e clínicas especializadas buscam ofertas premium, como a vigilância do Esôfago de Barrett aprimorada por inteligência artificial, para se diferenciar e capturar pacientes com planos de saúde privados. Consultórios médicos crescem lentamente, mas representam uma posição avançada para sistemas ultraportáteis que se conectam a tablets. Essa difusão de locais sustenta o crescimento consistente do mercado de dispositivos de endoscopia na Itália, ampliando o acesso e acelerando os ciclos de procedimentos repetidos.

Por Higiene: A Revolução do Uso Único Transforma o Controle de Infecção

Os endoscópios reutilizáveis ainda detêm 81,10% da participação, mas os dispositivos de uso único aceleram a um CAGR de 12,1% à medida que os prestadores lidam com auditorias de rastreabilidade impulsionadas pelo MDR e escassez de mão de obra. Um consenso Delphi liderado por especialistas italianos recomendou a broncoscopia de uso único para pacientes imunocomprometidos e a duodenoscopia de alto risco. Os primeiros adotantes citam a redução do tempo de rotatividade e a eliminação de surtos associados a biofilmes. A Ambu reportou crescimento de 13,8% em sua unidade de Soluções de Endoscopia em 2023/24, impulsionado pela crescente demanda por endoscópios de uso único.

As preocupações ambientais levam os fornecedores a introduzir bioplásticos derivados de cana-de-açúcar e embalagens recicláveis. Alguns hospitais operam frotas híbridas, reservando endoscópios descartáveis para emergências fora do horário ou broncoscopia em unidades de terapia intensiva, enquanto mantêm frotas reutilizáveis para o trabalho gastrointestinal de rotina. O setor de Dispositivos de Endoscopia na Itália testemunha, assim, fluxos paralelos de aquisição que equilibram risco de infecção, custo e objetivos de sustentabilidade.

Análise Geográfica

O Norte da Itália responde pela maior parte do volume de procedimentos e instala rotineiramente os sistemas mais recentes habilitados por inteligência artificial. Uma auditoria nacional mostrou que 15% dos centros do Sul careciam de salas de recuperação e 45% careciam de áreas segregadas de reprocessamento limpo-sujo, em comparação com taxas de não conformidade muito menores no Norte. Consequentemente, o mercado de dispositivos de endoscopia na Itália na Lombardia e na Emília-Romanha se inclina para plataformas de visualização 4K premium, enquanto a Campânia e a Calábria enfatizam a reforma custo-efetiva e as opções de uso único.

Centros urbanos como Milão, Roma e Turim atuam como campos de teste para o Ecossistema de Endoscopia Inteligente da Olympus, dada sua concentração de hospitais terciários e parcerias de pesquisa. A Rede de Unidades de Pâncreas da Lombardia estabeleceu vias diagnósticas unificadas para tumores pancreáticos, gerando pedidos de ecoendoscópios e kits de biópsia por agulha fina. Métricas padronizadas incentivam a comparação entre pares, estimulando atualizações contínuas de equipamentos em toda a rede regional.

Os centros de cirurgia ambulatorial proliferam mais rapidamente nas províncias do Norte e do Centro, inclinando a demanda para torres portáteis. As disparidades orçamentárias regionais persistem, mas algumas regiões do Sul adotam modelos de arrendamento ou fundos de modernização financiados pela União Europeia para reduzir a diferença. Os fornecedores agora elaboram portfólios escalonados, posicionando processadores prontos para inteligência artificial para compradores abastados do Norte e sistemas HD robustos para hospitais do Sul sensíveis ao custo, sustentando assim a expansão nacional do mercado de dispositivos de endoscopia na Itália.

Cenário Competitivo

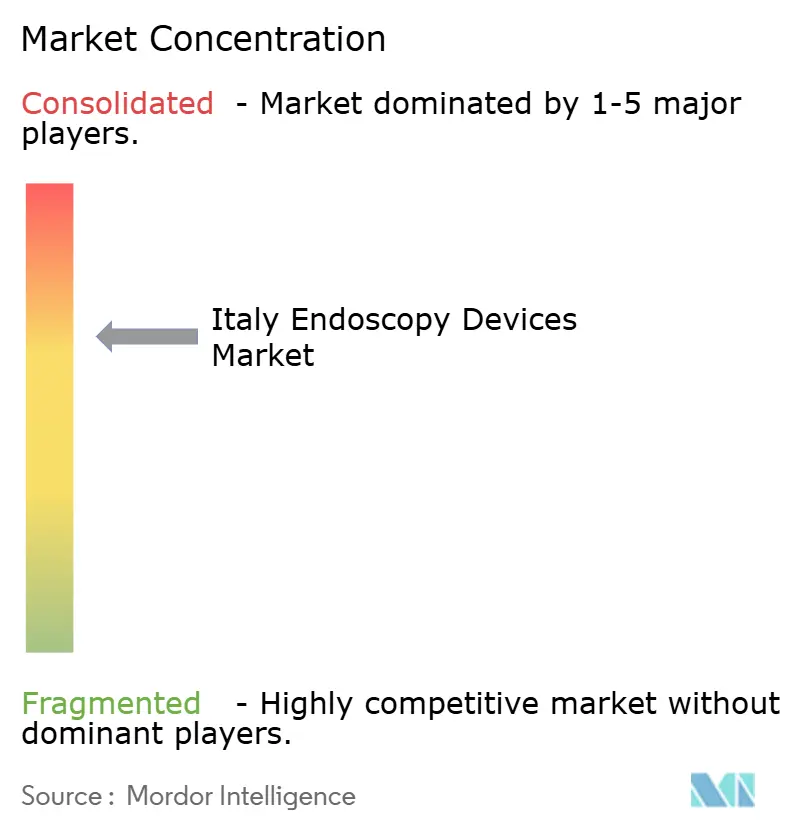

O setor apresenta concentração moderada. A FUJIFILM reforçou sua presença local ao estabelecer a FUJIFILM Healthcare Italia S.p.A. em 2024 para capturar uma base instalada hospitalar maior[3]Fujifilm, "Anúncio da FUJIFILM Healthcare Italia S.p.A.," fujifilm.com. A Boston Scientific amplia a abrangência de acessórios terapêuticos com duodenoscópios de uso único e ferramentas de biópsia, e reportou crescimento no segmento de endoscopia em seu relatório de 2024.

As alianças estratégicas se multiplicam: o acordo de distribuição da Medtronic com a Dragonfly Endoscopy em 2025 amplia sua oferta pancreático-biliar. A Cosmo Pharmaceuticals colabora em algoritmos de inteligência artificial que sobrepõem a detecção em tempo real nos endoscópios da Medtronic, ilustrando sinergias entre empresas. A start-up local Endostart captou EUR 8,2 milhões para comercializar dispositivos de assistência à conclusão que reduzem colonoscopias incompletas, conquistando um nicho ao lado das multinacionais dominantes.

A aplicação do MDR europeu eleva as barreiras; as empresas capazes de certificar rapidamente ganham vantagens de tempo de entrada no mercado. Fabricantes contratados como a Phoenix, recentemente adquirida pela Arterex em janeiro de 2025, ampliam a capacidade de fornecimento doméstico de componentes moldados especializados. Coletivamente, esses movimentos intensificam a concorrência com base na inovação, e não no preço, sustentando preços médios de venda premium em todo o mercado de dispositivos de endoscopia na Itália.

Líderes do Setor de Dispositivos de Endoscopia na Itália

Boston Scientific

Medtronic

Olympus

Karl Storz

FUJIFILM

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Arterex adquiriu a CDMO italiana Phoenix, ampliando suas capacidades em componentes especializados de dispositivos médicos relevantes para o setor de endoscopia.

- Outubro de 2024: A Olympus recebeu aprovação CE para três dispositivos médicos de inteligência artificial baseados em nuvem — CADDIE, CADU e SMARTIBD — com lançamento previsto para 2025.

Escopo do Relatório do Mercado de Dispositivos de Endoscopia na Itália

De acordo com o escopo do relatório, os dispositivos de endoscopia são minimamente invasivos e podem ser inseridos nas aberturas naturais do corpo para observar um órgão interno ou um tecido em detalhe. As cirurgias endoscópicas são realizadas para procedimentos de imagem e cirurgias de pequeno porte.

O mercado de dispositivos de endoscopia na Itália é segmentado por tipo de dispositivo (dispositivo de endoscopia (endoscópio rígido, endoscópios flexíveis, endoscópio capsular, endoscópio assistido por robô), dispositivo operativo endoscópico e equipamento de visualização) e aplicação (gastroenterologia, pneumologia, cirurgia ortopédica, cardiologia, cirurgia otorrinolaringológica, neurologia e outras aplicações). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Endoscópios | Endoscópios Flexíveis |

| Endoscópios Rígidos | |

| Endoscópios Capsulares | |

| Endoscópios Assistidos por Robô | |

| Endoscópios Descartáveis (de Uso Único) | |

| Sistemas de Visualização | Cabeças de Câmera |

| Fontes de Luz | |

| Processadores de Vídeo | |

| Monitores e Displays | |

| Gravadores e Armazenamento de Dados | |

| Dispositivos Operativos de Endoscopia | Sistemas de Energia |

| Insufladores e Bombas de Sucção | |

| Grampeadores e Dispositivos de Sutura Endoscópicos | |

| Dispositivos de Recuperação | |

| Sistemas de Gestão de Fluidos | |

| Acessórios e Consumíveis |

| Gastroenterologia |

| Pneumologia |

| Urologia |

| Ginecologia |

| Cirurgia Ortopédica (Artroscopia) |

| Cardiologia |

| Cirurgia Otorrinolaringológica |

| Neurologia |

| Cirurgia Bariátrica e Metabólica |

| Outras Aplicações |

| Hospitais Públicos |

| Hospitais Privados e Clínicas Especializadas |

| Centros de Cirurgia Ambulatorial |

| Consultórios Médicos |

| Endoscópios Reutilizáveis |

| Endoscópios de Uso Único |

| Por Tipo de Produto | Endoscópios | Endoscópios Flexíveis |

| Endoscópios Rígidos | ||

| Endoscópios Capsulares | ||

| Endoscópios Assistidos por Robô | ||

| Endoscópios Descartáveis (de Uso Único) | ||

| Sistemas de Visualização | Cabeças de Câmera | |

| Fontes de Luz | ||

| Processadores de Vídeo | ||

| Monitores e Displays | ||

| Gravadores e Armazenamento de Dados | ||

| Dispositivos Operativos de Endoscopia | Sistemas de Energia | |

| Insufladores e Bombas de Sucção | ||

| Grampeadores e Dispositivos de Sutura Endoscópicos | ||

| Dispositivos de Recuperação | ||

| Sistemas de Gestão de Fluidos | ||

| Acessórios e Consumíveis | ||

| Por Aplicação | Gastroenterologia | |

| Pneumologia | ||

| Urologia | ||

| Ginecologia | ||

| Cirurgia Ortopédica (Artroscopia) | ||

| Cardiologia | ||

| Cirurgia Otorrinolaringológica | ||

| Neurologia | ||

| Cirurgia Bariátrica e Metabólica | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais Públicos | |

| Hospitais Privados e Clínicas Especializadas | ||

| Centros de Cirurgia Ambulatorial | ||

| Consultórios Médicos | ||

| Por Higiene | Endoscópios Reutilizáveis | |

| Endoscópios de Uso Único | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de endoscopia na Itália?

O tamanho do mercado de Dispositivos de Endoscopia na Itália é de USD 1,24 bilhão em 2026.

Com que velocidade o mercado deve crescer?

Projeta-se que avance a um CAGR de 5,78%, atingindo USD 1,64 bilhão até 2031.

Qual segmento de produto está crescendo mais rapidamente?

Acessórios e Consumíveis estão expandindo a um CAGR de 13% devido ao aumento dos requisitos de controle de infecção.

Por que os Centros de Cirurgia Ambulatorial são importantes para o crescimento futuro?

Os centros ambulatoriais apresentam menores taxas de visitas hospitalares não planejadas, impulsionando um CAGR de 9,3% na demanda por dispositivos de endoscopia nesses ambientes.

Qual é a relevância da adoção de endoscopia de uso único na Itália?

Os Endoscópios de Uso Único crescem atualmente a um CAGR de 12,1% à medida que os hospitais enfrentam os desafios de reprocessamento e a conformidade com o MDR.

Página atualizada pela última vez em: