Tamanho e Participação do Mercado de Suprimentos Hospitalares da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suprimentos Hospitalares da Itália por Mordor Intelligence

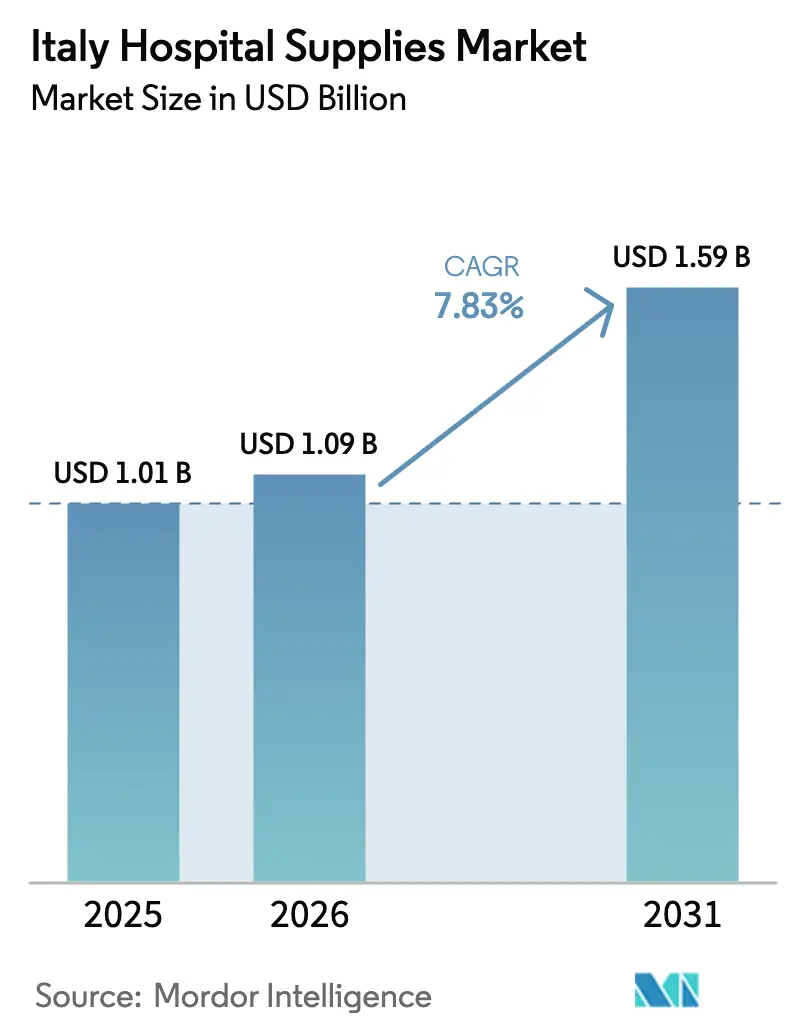

O tamanho do Mercado de Suprimentos Hospitalares da Itália foi avaliado em USD 1,01 bilhão em 2025 e estima-se que cresça de USD 1,09 bilhão em 2026 para atingir USD 1,59 bilhão até 2031, a um CAGR de 7,83% durante o período de previsão (2026-2031).

O mercado italiano de suprimentos hospitalares está passando por uma transformação significativa, impulsionada pela crescente demanda por consumíveis de uso único destinados a reduzir infecções hospitalares, juntamente com uma alocação substancial de EUR 15,63 bilhões no âmbito da Missão 6 do PNRR. A rápida digitalização dos fluxos de trabalho clínicos está influenciando ainda mais as estratégias de aquisição. Os hospitais estão priorizando cada vez mais grandes sistemas de imagem e cirurgia robótica com recursos de automação de fluxo de trabalho para enfrentar desafios operacionais, incluindo uma escassez projetada de 63.000 enfermeiros. No entanto, o crescimento é limitado por atrasos regionais de pagamento de até 120 dias, custos de certificação relacionados ao Regulamento Europeu de Dispositivos Médicos e processos de licitação fragmentados nas regiões do Sul. Os fornecedores que oferecem portfólios qualificados pelo CONSIP e capacidades eficientes de atendimento por comércio eletrônico estão bem posicionados para capitalizar a crescente demanda neste mercado.

Principais Conclusões do Relatório

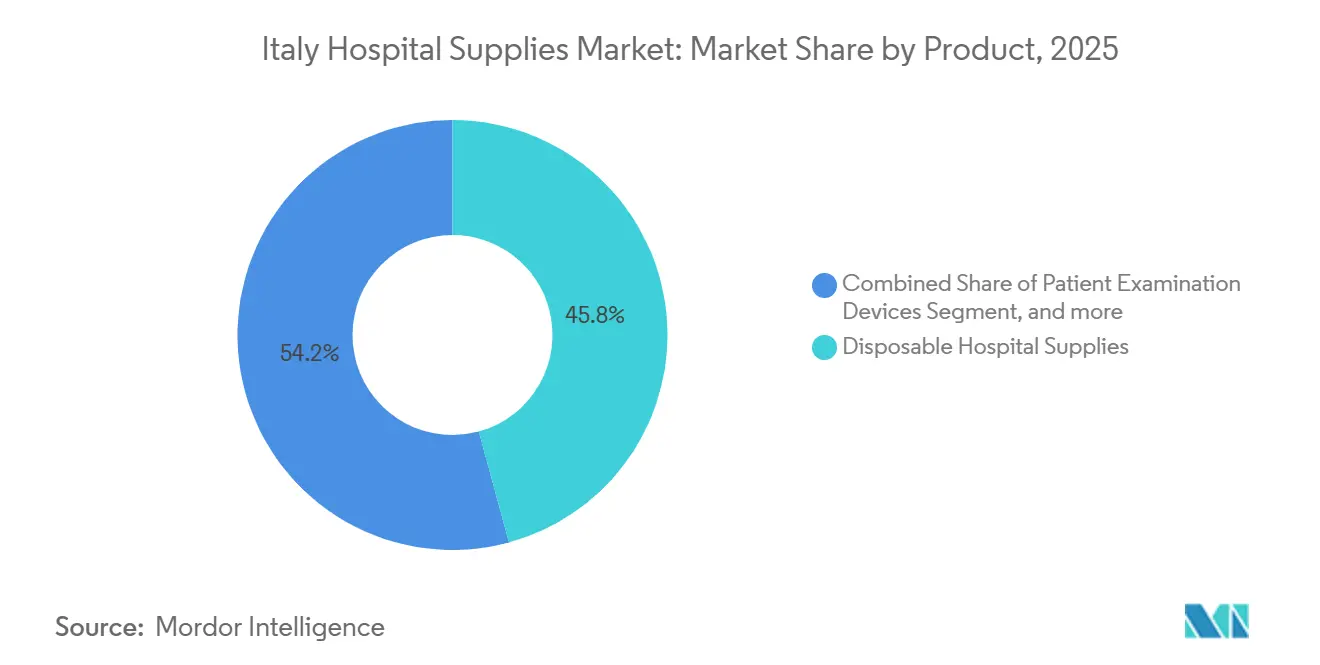

- Por categoria de produto, os suprimentos hospitalares descartáveis lideraram com 45,76% da participação do mercado de suprimentos hospitalares da Itália em 2025. Os Equipamentos de Sala Cirúrgica devem se expandir a um CAGR de 8,43% até 2031.

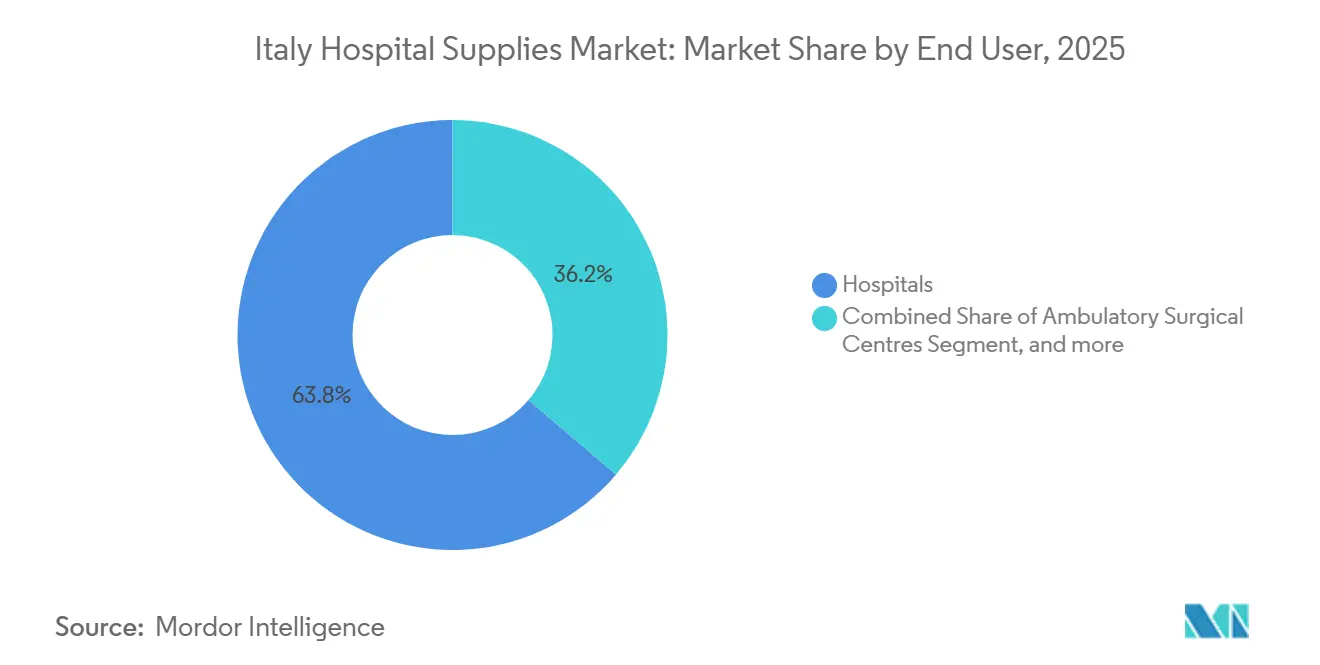

- Por usuário final, os hospitais responderam por 63,76% do mercado de suprimentos hospitalares da Itália em 2025. Os Centros Cirúrgicos Ambulatoriais estão avançando a um CAGR de 8,67% até 2031.

- Por canal de distribuição, a licitação direta e a compra em atacado responderam por 72,74% dos pedidos de 2025 no mercado de suprimentos hospitalares da Itália. As Plataformas de Comércio Eletrônico e OGC estão crescendo a um CAGR de 7,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Suprimentos Hospitalares da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimentos de Capital do Plano de Recuperação Governamental | +2.1% | Nacional, maior na Campânia, Sicília, Calábria | Médio prazo (2-4 anos) |

| Expansão da Carga de Doenças Crônicas | +1.8% | Nacional, mais forte na Lombardia, Vêneto, Emília-Romanha | Longo prazo (≥ 4 anos) |

| Rápida Digitalização da Infraestrutura Hospitalar | +1.3% | Nacional, adoção antecipada na Lombardia, Lácio, Piemonte | Médio prazo (2-4 anos) |

| Maior Conscientização sobre Infecções Hospitalares | +1.0% | Nacional, hospitais de cuidados intensivos e Centros Cirúrgicos Ambulatoriais | Curto prazo (≤ 2 anos) |

| Transição para Modelos Ambulatoriais e de Cuidados Domiciliares | +0.9% | Nacional, acelerada em Milão, Roma, Turim, Nápoles | Curto prazo (≤ 2 anos) |

| Surgimento de Práticas de Aquisição Baseadas em Valor | +0.7% | Nacional, licitações piloto nas regiões do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Carga de Doenças Crônicas

Em 2022, 23,8% da população da Itália tinha 65 anos ou mais, um número que deve atingir 34% até 2050. Essa tendência demográfica garante uma demanda estável por suprimentos médicos, como seringas, glicosímetros e curativos para feridas[1]ISTAT, "Relatório sobre a População Idosa," istat.it. As doenças cardiovasculares, responsáveis por 31% das mortes, juntamente com 40,9% da população relatando pelo menos uma condição crônica, levaram os hospitais a adotar marcos plurianuais do CONSIP para compras em atacado de dispositivos de exame de pacientes. A crescente incidência de diabetes está impulsionando compras recorrentes de monitores contínuos de glicose, particularmente aqueles integrados com prontuários eletrônicos de saúde. Entre 2019 e 2021, os diagnósticos de saúde mental para ansiedade e depressão aumentaram 19,8% e 17,3%, respectivamente, impulsionando a demanda por kits de telepsiquiatria que conectam instalações comunitárias com centros de atenção terciária. Os fornecedores que oferecem kits integrados de cuidados crônicos, que reduzem efetivamente as reinternações hospitalares, estão ganhando vantagens competitivas em licitações baseadas em valor no mercado de suprimentos hospitalares da Itália.

Investimentos de Capital do Plano de Recuperação Governamental

O PNRR destinou EUR 15,63 bilhões (USD 17,19 bilhões) para gastos com saúde, incluindo EUR 4,05 bilhões para modernização tecnológica hospitalar e EUR 1,67 bilhão para infraestrutura digital[2]Ministério da Economia e Finanças, "Alocações da Missão 6 do PNRR," mef.gov.it. As metas de aquisição abrangem 3.100 sistemas de tomografia computadorizada, ressonância magnética e angiografia, além de 84 retrofits sísmicos hospitalares. Os atrasos na execução em 2024 exigem uma aceleração sétupla para cumprir os marcos de 2026, comprimindo as janelas de licitação e favorecendo os titulares com credenciais CONSIP. As regiões do Sul recebem alocações desproporcionais, mas a capacidade administrativa limitada adia as aprovações, intensificando uma dinâmica de duas velocidades dentro do mercado de suprimentos hospitalares da Itália.

Rápida Digitalização da Infraestrutura Hospitalar

O FSE 2.0 conta com 25,4 milhões de consentimentos de pacientes, 6,5 milhões de usuários ativos e 139.000 médicos cadastrados, mas apenas 28% dos cidadãos acessaram seus registros em 2024, evidenciando lacunas de interoperabilidade. O financiamento do PNRR canaliza EUR 1,67 bilhão para troca de dados em nuvem, telemedicina e dispositivos habilitados para IoT. Hospitais na Lombardia, Lácio e Piemonte contratam Philips, Siemens Healthineers e GE Healthcare para suítes de imagem conectadas que transmitem diagnósticos para painéis em nuvem. Os mandatos da ISO 27001 e do RGPD elevam as barreiras de entrada, deslocando a preferência para fornecedores com portfólios ciberseguros dentro do mercado de suprimentos hospitalares da Itália.

Transição para Modelos Ambulatoriais e de Cuidados Domiciliares

O Decreto 77/2022 prevê uma casa comunitária para cada 40.000-50.000 residentes e transfere procedimentos eletivos para centros ambulatoriais. Os Centros Cirúrgicos Ambulatoriais, em expansão a um CAGR de 8,67%, agora realizam operações de catarata e hérnia em modelos de atendimento no mesmo dia. Os programas de saúde domiciliar absorvem concentradores de oxigênio, bombas de infusão e kits de monitoramento remoto reembolsados sob tarifas de telemedicina, estimulando as aquisições por comércio eletrônico. Os armazéns centralizados agora precisam abastecer centenas de microssites, um realinhamento logístico que se apoia em Organizações de Compras em Grupo e soluções de estoque just-in-time no mercado de suprimentos hospitalares da Itália.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade Regulatória e de Licitação Rigorosa | −0.7% | Nacional, mais intensa no Lácio e na Campânia | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra na Área da Saúde | −0.6% | Nacional, mais aguda nas regiões do Sul | Curto prazo (≤ 2 anos) |

| Restrições Orçamentárias Regionais | −0.5% | Calábria, Sicília, Molise, Basilicata | Longo prazo (≥ 4 anos) |

| Vulnerabilidades Globais da Cadeia de Suprimentos | −0.4% | Nacional, maior risco para descartáveis dependentes de importação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade Regulatória e de Licitação Rigorosa

O CONSIP gerenciou EUR 28,3 bilhões em aquisições centralizadas durante 2024, mas os contratos-marco de 24 a 36 meses fixam os preços, comprimindo as margens quando os custos de matérias-primas aumentam[3]CONSIP, "Relatório Anual 2024," consip.it. O Regulamento Europeu de Dispositivos Médicos impõe rigorosas obrigações de avaliação clínica e rotulagem de Identificação Única de Dispositivo, elevando os custos de conformidade em 20-30% para produtores de médio porte. As licitações fragmentadas no Lácio e na Campânia prolongam os ciclos de adjudicação em até nove meses, pressionando o fluxo de caixa dos fornecedores. As multinacionais absorvem esses obstáculos com equipes regulatórias especializadas, enquanto os fabricantes italianos de menor porte saem de segmentos como esterilização e equipamentos de auxílio à mobilidade, consolidando sutilmente o mercado de suprimentos hospitalares da Itália.

Restrições Orçamentárias Regionais

Os gastos per capita com saúde são de EUR 2.300 na Lombardia, mas de EUR 1.800-1.900 na Calábria e na Sicília, refletindo um subfinanciamento crônico. Os hospitais do Sul adiam os pagamentos por 90 a 120 dias, desestimulando os fornecedores de apresentar propostas de alto valor e limitando as compras a descartáveis de commodities. O PNRR visa fechar essa lacuna, mas as regiões do Sul haviam absorvido apenas 40% dos recursos de saúde alocados até meados de 2025, em comparação com 65% de absorção no Norte. A rigidez orçamentária também limita a adoção de cirurgia robótica e diagnósticos por inteligência artificial, mantendo uma estrutura de dois níveis dentro do mercado de suprimentos hospitalares da Itália.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Descartáveis Sustentam os Protocolos de Controle de Infecções

Os Suprimentos Hospitalares Descartáveis capturaram 45,76% da demanda de 2025, pois 530.000 infecções hospitalares e 34% de prevalência de MRSA forçaram fluxos de trabalho de uso único. O mercado de suprimentos hospitalares descartáveis da Itália deve atingir USD 21,7 bilhões até 2031, sustentado por cepas resistentes a antimicrobianos, incluindo 27% das cepas de Klebsiella pneumoniae que são resistentes a carbapenêmicos. Os Equipamentos de Sala Cirúrgica registrarão um CAGR de 8,43%, impulsionados por EUR 4,05 bilhões em recursos do PNRR para 3.100 grandes dispositivos e pela preferência dos cirurgiões por plataformas assistidas por robótica. As licitações baseadas em valor concedem pontos para serviços de ciclo de vida e manutenção preditiva, elevando os portfólios de B. Braun, Stryker e Medtronic.

Os Dispositivos de Exame de Pacientes atendem a 40,9% dos cidadãos com condições crônicas e integram links Bluetooth aos painéis do FSE 2.0. Os Equipamentos de Auxílio à Mobilidade ganham espaço entre os idosos, enquanto as atualizações de equipamentos de esterilização se concentram no registro automatizado de ciclos para satisfazer as auditorias pós-mercado do Regulamento Europeu de Dispositivos Médicos. A demanda por seringas e agulhas permanece estável, mas os designs retráteis com engenharia de segurança apresentam adoção mais rápida, incentivados pela Diretiva Europeia 2010/32/UE.

Por Usuário Final: Hospitais Dominam, Centros Cirúrgicos Ambulatoriais em Alta

Os hospitais detinham 63,76% das aquisições de 2025, sustentados por 210.000 leitos em 1.050 instalações. A participação do mercado de suprimentos hospitalares da Itália para hospitais deve declinar marginalmente à medida que o Decreto 77/2022 direciona casos de baixa complexidade para os Centros Cirúrgicos Ambulatoriais, que agora estão se expandindo a um CAGR de 8,67%. A escassez de enfermeiros atrasa os procedimentos eletivos, levando os hospitais a automatizar os registros de anestesia e o rastreamento de instrumentos. As Casas Comunitárias e os Centros de Diagnóstico crescem sob a mesma reforma, demandando ultrassom portátil, eletrocardiograma e unidades de testes laboratoriais no ponto de atendimento.

Os ambientes de saúde domiciliar absorvem concentradores de oxigênio e suprimentos para cuidados de feridas sob reembolsos de telemedicina. As Clínicas Especializadas, particularmente os centros de ortopedia e oncologia, estão buscando plataformas robóticas para diferenciar seus serviços de pagamento privado. Os distribuidores agora precisam atender a uma rede fragmentada de microssites, deslocando a logística de cargas completas para o atendimento em nível de encomendas — uma mudança operacional que define a concorrência no mercado de suprimentos hospitalares da Itália.

Por Canal de Distribuição: Licitações Persistem, Plataformas Digitais Emergem

A Licitação Direta e a Compra em Atacado responderam por 72,74% dos volumes de 2025, com os marcos anuais de EUR 28,3 bilhões do CONSIP cobrindo tudo, desde luvas até tomógrafos computadorizados. O tamanho do mercado de suprimentos hospitalares da Itália processado por meio de licitações ainda deve superar USD 30 bilhões até 2031, mas o crescimento se inclina para as plataformas digitais. As vendas por distribuidores cobrem clínicas privadas e serviços de pós-venda, protegendo os fornecedores dos tetos de preços baseados em licitações. Os portais de comércio eletrônico e de Organizações de Compras em Grupo crescem a um CAGR de 7,54%, à medida que os compradores acessam o MePA para pedidos menores ou se juntam a Organizações de Compras em Grupo privadas que agregam a demanda dos Centros Cirúrgicos Ambulatoriais. No entanto, os acordos-marco de prazo fixo limitam a penetração online a unidades de manutenção de estoque não licitadas no mercado de suprimentos hospitalares da Itália.

Panorama regulatório

A Itália regulamenta os suprimentos hospitalares classificados como dispositivos médicos sob o Regulamento (UE) 2017/745 (MDR), com o Ministero della Salute como autoridade competente e registro nacional obrigatório por meio do banco de dados BD/RDM para dispositivos colocados no mercado italiano. A supervisão está ligada às obrigações de rastreabilidade e UDI, e se cruza com as vias de contratação pública, incluindo compras baseadas em contratos-quadro por meio da CONSIP, o que molda a forma como os fornecedores organizam a conformidade e a documentação de licitação.

Uma atualização notável em 2026 é a introdução da Classificazione Italiana dei Dispositivi Medici (CID), que entrou em vigor em janeiro de 2026 e substituiu a abordagem de classificação nacional anterior. Isso exige que fabricantes e distribuidores mapeiem seus portfólios para a nomenclatura atualizada. No final de 2025, o Conselho de Ministros aprovou um projeto de lei para estabelecer um registro único nacional para dispositivos médicos implantáveis, o que deve reforçar as expectativas de monitoramento pós-comercialização e rastreabilidade para implantáveis assim que as medidas de implementação definirem o escopo e as regras operacionais.

Análise da cadeia de valor

A cadeia de valor de suprimentos hospitalares da Itália vai desde matérias-primas e componentes (frequentemente importados para muitos descartáveis e sistemas de alta tecnologia) passando pela fabricação e montagem (com uma grande base de PMEs junto com plantas multinacionais), depois pelo registro regulatório e gestão de conformidade, antes de passar para a distribuição e entrega hospitalar. Um portal-chave é a conformidade e listagem, incluindo documentação alinhada ao MDR e registro BD/RDM, o que pode adicionar tempo e custo para atualizações de portfólio. Isso é especialmente relevante quando as licitações exigem codificação precisa, prontidão de UDI e rastreabilidade, e capacidade de serviço validada para equipamentos de capital.

Na etapa seguinte, a cadeia é moldada pelo domínio da contratação pública. O sistema público responde pela maior parte das compras e é apoiado por múltiplos centros regionais de contratação, além da agregação nacional via CONSIP, enquanto o MePA permite pedidos menores e mais frequentes. A logística e o cumprimento de pedidos são fortemente terceirizados, com provedores especializados em logística de saúde atuando como centros entre a indústria e os hospitais. Os pontos de estrangulamento também incluem dados fragmentados entre as farmácias hospitalares e rastreamento inconsistente de estoque, o que aumenta o valor da visibilidade em nível de unidade (RFID/serialização) e dos modelos de estoque gerenciado pelo fornecedor, particularmente em regiões com ciclos de pagamento mais longos.

Cenário Competitivo

O mercado de suprimentos hospitalares da Itália é caracterizado por fragmentação moderada. Os principais players globais, como B. Braun, Baxter, Cardinal Health, Medtronic, Johnson & Johnson e Stryker, utilizam pacotes baseados em valor e telemetria IoT para garantir lotes do CONSIP. Empresas como Philips, Siemens Healthineers e GE Healthcare estabelecem ecossistemas proprietários dentro dos hospitais por meio de análises em nuvem e acordos de serviço de longo prazo. Empresas locais, incluindo DE LAMA e Favero Health Projects, aproveitam prazos de entrega mais curtos e subsídios do PNRR para vencer licitações de esterilização e mobiliário, embora a expansão além dos mercados regionais continue sendo um desafio significativo.

As empresas multinacionais enfrentam os atrasos de pagamento de 90 dias prevalentes nos mercados do Sul, oferecendo estoque gerenciado pelo fornecedor e soluções de financiamento. Marcas menores, como ConvaTec e Smith & Nephew, concentram-se em cuidados de feridas e ortopedia ambulatorial, implantando educadores clínicos para melhorar as pontuações em licitações ao atender aos critérios de treinamento. Além disso, a conformidade com o Regulamento Europeu de Dispositivos Médicos aumentou as oportunidades de aquisição, pois fabricantes locais com capital insuficiente atraem players globais que buscam entrada acelerada no mercado.

Líderes do Setor de Suprimentos Hospitalares da Itália

General Electric Company (GE Healthcare)

Invacare Corporation

DE LAMA S.P.A.

Althena Medical

Baxter International (Hill-Rom Services)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma grande oportunidade apoiada por programas está ligada à execução da Missão 6 do PNRR, incluindo a modernização da infraestrutura tecnológica e digital hospitalar e a aquisição planejada de cerca de 3.100 grandes equipamentos (TC, RM, angiografia), além de pacotes relacionados de fluxo de trabalho e serviços. Isso favorece fornecedores que combinam equipamentos com conectividade alinhada à cibersegurança (práticas de GDPR e ISO 27001), interoperabilidade com os caminhos do FSE 2.0, e serviços de ciclo de vida que possam pontuar em licitações baseadas em valor. Também cria espaço para distribuidores e prestadores de serviços terceirizados apoiarem instalação, tempo de atividade e logística de peças em múltiplas regiões e novos locais de atendimento.

Outra oportunidade é a formalização de vias de adoção baseadas em evidências por meio do Programa Nacional de HTA para Dispositivos Médicos (PNHTA-DM) 2026-2028, que entrou em sua fase operacional em janeiro de 2026 sob a Agenas. O programa tem como meta declarada produzir de 50 a 100 avaliações de HTA durante 2026 sobre dispositivos com alto impacto clínico, organizacional e econômico. A Agenas e a CONSIP também avançaram na contratação viabilizadora por meio de uma licitação aberta de 130 milhões de EUR para apoio estratégico ao programa. A Agenas abriu uma licitação de 69,47 milhões de EUR em abril de 2026 para apoiar serviços regionais de telemedicina, sinalizando demanda por software de monitoramento remoto e dispositivos diagnósticos conectados que podem ser adquiridos e implantados em escala em toda a Itália.

Desenvolvimentos recentes do setor

- Junho de 2026: a Invacare lançou a linha Aquatec Pure de soluções de banho e higiene para cuidados domiciliares na Itália. O lançamento expande seu portfólio de cuidados pós-agudos e domiciliares oferecido por meio de canais italianos, alinhando-se com a mudança da prestação de cuidados dos hospitais para ambientes comunitários e domiciliares.

- Março de 2026: a GE HealthCare anunciou um papel industrial de liderança no consórcio COMPASS de cinco anos, cofinanciado pelo Horizon Europe com um orçamento reportado de 50,5 milhões de EUR para avançar o atendimento de precisão em cardio-oncologia em toda a Europa. A participação fortalece a presença de P&D e colaboração clínica da GE HealthCare e pode apoiar a demanda por imagens conectadas, diagnósticos e fluxo de trabalho digital na Itália, à medida que os hospitais se modernizam sob programas nacionais.

- Outubro de 2025: a Itália, em parceria com a UE e a Espanha, entregou equipamentos médicos avançados a seis hospitais na Etiópia para apoiar a capacitação em saúde. A iniciativa destaca a atividade de implantação de equipamentos médicos ligada ao governo e ressalta o papel da coordenação do setor público na aquisição e distribuição em grande escala de equipamentos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Nesta metodologia, o mercado de suprimentos hospitalares da Itália abrange o valor dos suprimentos e equipamentos médicos e cirúrgicos rotineiramente usados em hospitais e ambientes de cuidados para diagnóstico, tratamento e operações clínicas do dia a dia, em que os itens são adquiridos como parte dos fluxos de trabalho normais de atendimento ao paciente.

Exclusões de escopo: grandes projetos de construção de capital hospitalar e serviços não médicos das instalações são excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Produto

- Dispositivos de Exame de Pacientes

- Equipamentos de Sala Cirúrgica

- Equipamentos de Auxílio à Mobilidade e Transporte

- Equipamentos de Esterilização e Desinfecção

- Suprimentos Hospitalares Descartáveis

- Seringas e Agulhas

- Outros Produtos

- Por Usuário Final

- Centros Cirúrgicos Ambulatoriais

- Centros de Diagnóstico

- Ambientes de Cuidados Domiciliares

- Hospitais

- Clínicas Especializadas

- Outros Usuários Finais

- Por Canal de Distribuição

- Licitação Direta / Compra em Atacado

- Vendas por Distribuidores e Revendedores

- Plataformas de Comércio Eletrônico e OGC

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a base factual básica sobre a prestação de serviços de saúde na Itália, os padrões de contratação e a dependência de importação de suprimentos comumente usados. Normalmente começamos com publicações do sistema público de saúde e, em seguida, fazemos verificações cruzadas direcionais com fontes como o Ministério da Saúde da Itália, o ISTAT, as contas de saúde do Eurostat e as estatísticas de saúde da OCDE para ancorar o contexto de atividade e gastos hospitalares.

Para converter esse contexto em sinais de demanda de suprimentos, também nos referimos a fontes comerciais e regulatórias, como o UN Comtrade e as estatísticas comerciais da UE. Para categorias regulamentadas, referenciamos a Agência Europeia de Medicamentos quando relevante, e usamos literatura clínica e de controle de infecção revisada por pares para indicar a intensidade de uso de descartáveis. Relatórios anuais de empresas, apresentações a investidores e a imprensa confiável são então usados para validar mudanças no mix de produtos e comentários sobre preços, apoiados por assinaturas pagas de dados financeiros e inteligência de empresas, notícias e finanças, e verificações de importação e exportação em nível de embarque quando necessário. Esses exemplos não são exaustivos, e muitas outras fontes públicas foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário nos ajudou a testar aquilo que as fontes documentais não conseguem mostrar claramente, especialmente o comportamento de preços em licitações, os ciclos de substituição e quais grupos de produtos estão ganhando participação dentro dos hospitais italianos. Conversamos com uma combinação de fabricantes, distribuidores, profissionais de compras e contratação em grupo, e líderes de departamentos hospitalares em toda a Itália, para que as premissas sobre volumes, preços médios de venda e participações de canal pudessem ser verificadas e ajustadas.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 17% | |

| Nível médio: 42% | Líderes funcionais/de unidade: 37% | |

| Empresas menores: 19% | Gerentes: 46% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma reconstrução top-down, em que a atividade hospitalar e os sinais de contratação são traduzidos em pools de demanda para suprimentos frequentemente usados (por exemplo, volumes de procedimentos, atividade de internação e ambulatorial, e a intensidade típica de suprimentos por caso). Uma vez estabelecida essa estrutura, os resultados são corroborados por meio de aproximações bottom-up seletivas, incluindo divisões amostrais de receita de fornecedores na Itália, verificações de canal com distribuidores e uma construção prática de volume vezes ASP para algumas categorias de alto uso, usada para ajustar os totais.

As entradas usadas no modelo incluem padrões de licitação e compra em grande volume, dependência de importação para consumíveis-chave, tendências de utilização em salas cirúrgicas e caminhos de diagnóstico, protocolos de prevenção de infecções que aumentam o uso de descartáveis, e movimentos de preço observáveis em itens frequentemente reabastecidos. Onde os dados são escassos para categorias menores, preenchemos as lacunas usando indicadores substitutos, como capacidade de leitos hospitalares e utilização em nível de departamento, e depois validamos o gasto implícito por instalação com o retorno das entrevistas.

Para a previsão, a análise de cenários é usada para que o crescimento não seja impulsionado por uma única premissa. Os cenários estão ligados à recuperação esperada de procedimentos, à direção dos gastos públicos e ao momento do ciclo de contratação. Quando as entradas se movem juntas, mantemos a consistência aplicando faixas confirmadas por especialistas, em vez de forçar uma precisão que o mercado não suporta.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como a direção dos gastos com saúde, as tendências de importação para os principais grupos de suprimentos e o gasto anual implícito por hospital e por unidade de atividade. Quando um valor discrepante aparece, ele é revisado quanto a erros de unidade, momento cambial e possível dupla contagem entre canais, seguido por uma segunda revisão de analista antes da aprovação final.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais podem alterar padrões de preço ou demanda, como mudanças nas regras de contratação ou mudanças súbitas na utilização. Antes da entrega, uma revisão final é feita para que os números reflitam os lançamentos públicos mais recentes e o feedback mais recente coletado de contatos primários.

Estimativa da Mordor Intelligence para o mercado de suprimentos hospitalares da Itália em comparação com outras estimativas publicadas

Os números publicados para suprimentos hospitalares da Itália podem parecer muito distantes entre si porque o termo é usado de forma imprecisa, e cada publicador seleciona diferentes grupos de produtos e ambientes de cuidado. As diferenças também aparecem quando um estudo se baseia principalmente em totais amplos de gastos com saúde, enquanto outro se constrói a partir de padrões de uso hospitalar e os mapeia para a demanda de suprimentos reabastecidos.

Produtos farmacêuticos e medicamentos terapêuticos são mantidos fora do escopo da Mordor Intelligence aqui, o que é uma das razões pelas quais alguns números publicados maiores parecem inflacionados em comparação com uma visão apenas de suprimentos hospitalares. As lacunas também vêm de como o preço de licitação é tratado, se o consumo de cuidados domiciliares e não hospitalares é totalmente contabilizado, e se os preços médios são reajustados com a inflação geral em vez de feedback em nível de categoria e momento cambial.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,01 bilhão de USD (2025) | |

| Consultoria Global A | 30,50 bilhões de USD (2024) | Usa uma cesta muito mais ampla que combina suprimentos hospitalares com equipamentos e consumíveis de saúde mais amplos em hospitais, clínicas e outros locais de cuidado, o que expande o pool de valor endereçável além da demanda de reabastecimento ligada ao hospital. |

| Jornal Comercial B | 1,82 bilhão de USD (2024) | Restringido apenas a suprimentos hospitalares descartáveis, o que exclui equipamentos duráveis e várias categorias de dispositivos recorrentes, e também pode aplicar uma base de preços diferente, focando em embarques unitários e preços de tabela em vez de resultados de licitação. |

A dispersão na tabela reflete principalmente a amplitude do escopo e o que é tratado como reabastecimento ligado ao hospital, e não uma simples divergência sobre o crescimento. Ao manter os limites de categoria claros e validar as principais premissas de preço e uso com dados de contratação e canal, a estimativa permanece rastreável a fatores práticos que podem ser verificados e atualizados ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de suprimentos hospitalares da Itália em 2026?

O tamanho do mercado de suprimentos hospitalares da Itália atingiu USD 34,62 bilhões em 2026.

Qual é o CAGR esperado para as vendas de suprimentos hospitalares na Itália até 2031?

As vendas devem crescer a um CAGR de 6,53% entre 2026 e 2031.

Qual segmento de produto lidera os gastos?

Os suprimentos hospitalares descartáveis lideraram com 45,76% das vendas em 2025.

Por que os Centros Cirúrgicos Ambulatoriais estão crescendo rapidamente?

O Decreto 77/2022 transfere cirurgias eletivas para ambientes ambulatoriais, impulsionando um CAGR de 8,67% para a demanda dos Centros Cirúrgicos Ambulatoriais.

Como a saúde digital está influenciando as aquisições?

O FSE 2.0 e EUR 1,67 bilhão em recursos digitais do PNRR estão impulsionando a demanda por dispositivos habilitados para IoT que se integram com prontuários eletrônicos de saúde.

Quais desafios afetam os fabricantes italianos de menor porte?

Os custos de conformidade com o Regulamento Europeu de Dispositivos Médicos e os marcos de preços fixos do CONSIP comprimem as margens e prolongam os ciclos de licitação.

Página atualizada pela última vez em: