Dimensão e Quota do Mercado de Utensílios de Cozinha da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

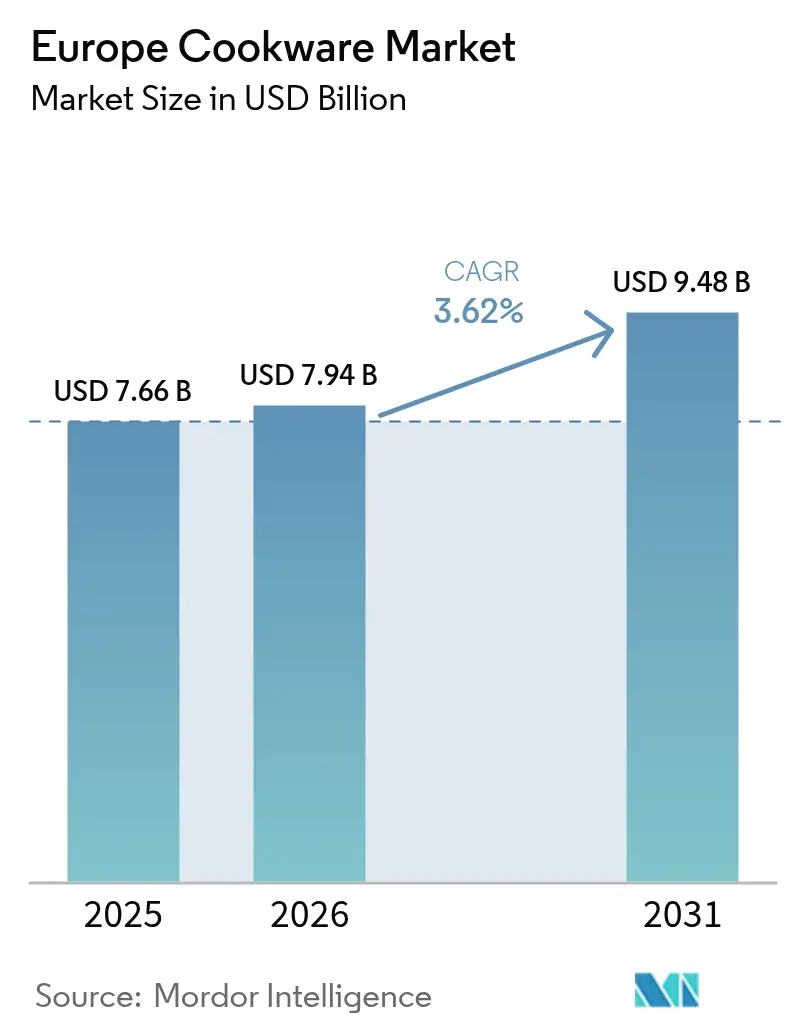

| Tamanho do mercado no ano base (2025) | 7.66 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Utensílios de Cozinha da Europa pela Mordor Intelligence

A dimensão do mercado europeu de utensílios de cozinha deverá crescer de 7,66 mil milhões de USD em 2025 para 7,94 mil milhões de USD em 2026, com previsão de atingir 9,48 mil milhões de USD até 2031, a um CAGR de 3,62% no período 2026-2031. O envolvimento sustentado na culinária doméstica iniciado durante os confinamentos pandémicos, a aceleração das compras premium na Europa Ocidental e a procura impulsionada por políticas para produtos com design ecológico e compatíveis com indução mantêm a expansão da receita mesmo quando os volumes unitários atingem a maturidade. Os agregados familiares mais sensíveis ao preço ainda prolongam os ciclos de substituição, contudo o aumento do rendimento disponível na Europa Central e Oriental permite que os compradores de primeira vez optem por produtos de maior qualidade em vez de alternativas mais económicas. A rápida adoção do comércio eletrónico, especialmente onde as ferramentas de realidade aumentada permitem que os compradores "sintam" o peso e o acabamento online, reduz as barreiras de entrada para marcas de nicho, preservando simultaneamente as faixas de preço premium nas lojas. A volatilidade das matérias-primas ensombra as margens, mas simultaneamente impele os fabricantes a utilizarem inputs reciclados que satisfazem tanto os mandatos de controlo de custos como os de sustentabilidade.

Principais Conclusões do Relatório

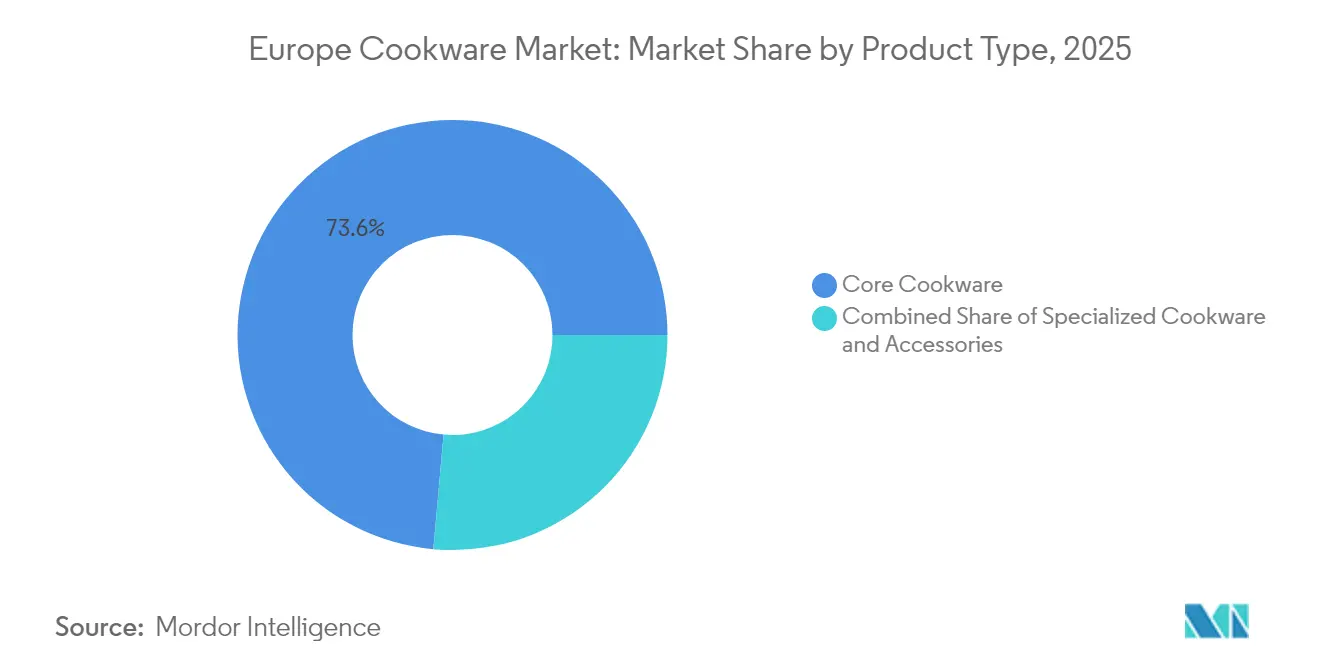

- Por tipo de produto, os utensílios de cozinha essenciais detinham 73,58% da quota do mercado europeu de utensílios de cozinha em 2025, ao passo que as peças especializadas têm previsão de registar um CAGR de 4,85% até 2031.

- Por material, os produtos de aço inoxidável comandavam 34,92% da dimensão do mercado europeu de utensílios de cozinha em 2025; prevê-se que a cerâmica e o vidro cresçam a um CAGR de 3,68% até 2031.

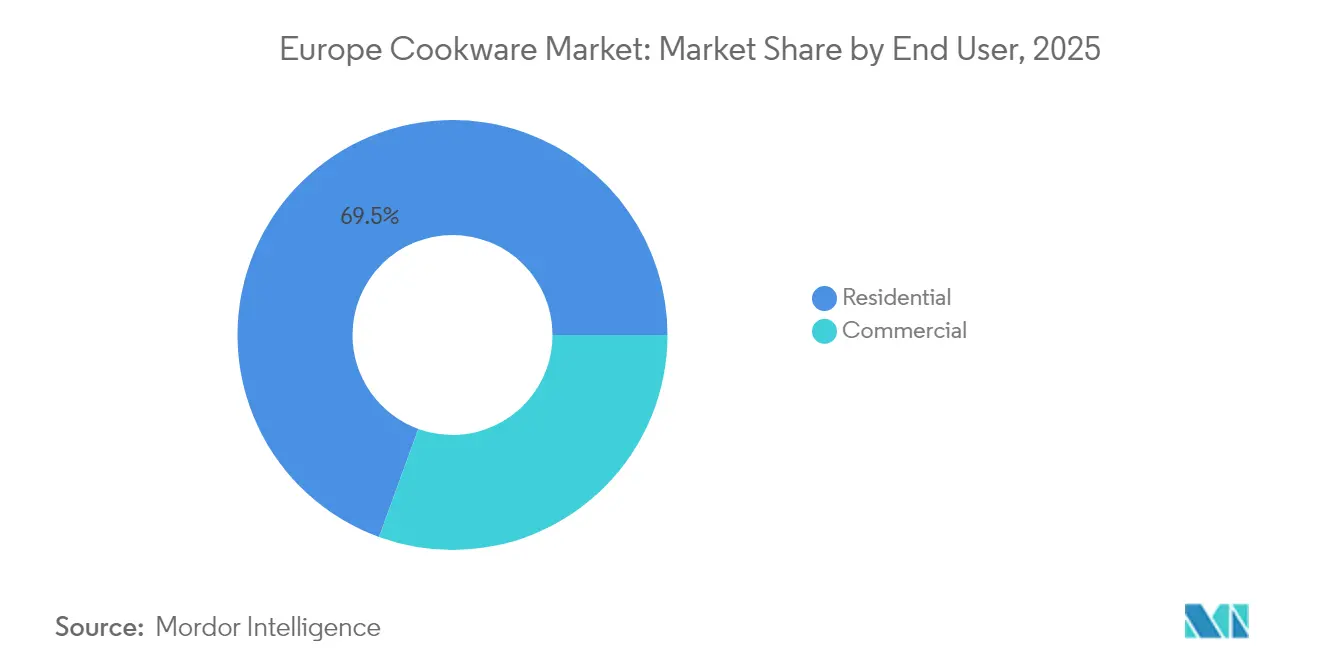

- Por utilizador final, a procura residencial representou 69,45% da receita de 2025, enquanto se espera que o segmento comercial registe o CAGR mais rápido de 4,11% durante 2026-2031.

- Por distribuição, o retalho offline captou 66,58% das vendas em 2025, ainda que os canais online estejam preparados para expandir a um CAGR de 4,46%.

- Por geografia, a Alemanha liderou com 22,84% de quota de receita em 2025; a Polónia está no caminho certo para o CAGR mais rápido de 5,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Utensílios de Cozinha

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Popularidade crescente dos utensílios de cozinha antiaderentes à base de cerâmica e sem PTFE | +0.8% | Em toda a UE, mais acentuada na Alemanha, França e países nórdicos | Médio prazo (2-4 anos) |

| Expansão do boom da culinária doméstica pós-COVID | +0.6% | Global, particularmente forte na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Expansão do retalho de utensílios de cozinha por comércio eletrónico | +0.5% | Em toda a UE, acelerada no BENELUX e no Reino Unido | Médio prazo (2-4 anos) |

| Premiumização impulsionada pelo aumento do rendimento disponível | +0.4% | Europa Ocidental, emergente nos mercados da Europa Central e Oriental | Longo prazo (≥ 4 anos) |

| Impulso da UE para design ecológico de utensílios de cozinha compatíveis com indução | +0.3% | Em toda a UE, maior conformidade na Alemanha e nos Países Baixos | Longo prazo (≥ 4 anos) |

| Programas de eletrificação residencial a impulsionar conjuntos de utensílios de cozinha totalmente elétricos | +0.2% | Países nórdicos, Alemanha, França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Popularidade crescente dos utensílios de cozinha antiaderentes à base de cerâmica e sem PTFE

Os fabricantes correm para lançar revestimentos sem flúor no mercado enquanto a Agência Europeia de Produtos Químicos avalia uma potencial eliminação progressiva de substâncias PFAS que poderá abranger os utensílios de cozinha na próxima vaga regulatória[1]Fonte: Agência Europeia de Produtos Químicos, "Proposta Universal de Restrição de Substâncias PFAS," echa.europa.eu. O processo PLASLON® do Fraunhofer IFAM demonstra que as camadas cerâmicas de plasma frio podem replicar a escorregabilidade do PTFE e resistir às máquinas de lavar loiça, oferecendo aos proprietários de marcas uma alternativa imediata. A Groupe SEB já comercializa a linha RENEW com corpos de alumínio 100% reciclado e superfícies Inoceram® de origem biológica para captar agregados familiares conscientes da saúde dispostos a pagar preços premium. Persiste a confusão dos consumidores após a França ter optado por isentar os utensílios de cozinha da sua própria proibição de substâncias PFAS, mas essa exceção apenas atrasa em vez de eliminar a procura por compostos químicos mais seguros. Como resultado, os fornecedores premium ganham margem de manobra, ao passo que os importadores de baixo custo lutam para validar as alegações de segurança dos revestimentos ao abrigo de regras mais rigorosas de "alegações ecológicas".

Expansão do boom da culinária doméstica pós-COVID

Os modelos de trabalho híbrido mantêm os europeus nas suas cozinhas para o almoço e as refeições do início da tarde mesmo após a reabertura total dos restaurantes em 2024. A McKinsey reporta que a inflação alimentar abrandou para 2,4% em 2024, libertando os orçamentos domésticos para melhorias de bens duradouros em vez do aprovisionamento de emergência das despensas. Peças especializadas como panelas de ferro fundido ou potes de fermentação superam assim as expetativas de vendas porque os tutoriais nas redes sociais incentivam os chefs amadores a adquirir equipamentos específicos por categoria que prometem resultados profissionais. As marcas agrupam conjuntos iniciais de várias peças para aproveitar estes ciclos de melhoria sem forçar os compradores a níveis de preços ultra-premium. Não obstante, a bifurcação mantém-se: os consumidores de rendimento elevado abraçam conjuntos de ferro fundido de 500 EUR, mas os segmentos mais sensíveis ao preço continuam a utilizar as frigideiras de alumínio tradicionais até que o desempenho decline visivelmente.

Expansão do retalho de utensílios de cozinha por comércio eletrónico

Prevê-se que a penetração digital ultrapasse os 60% das compras europeias de eletrodomésticos até 2027, e os utensílios de cozinha estão a seguir uma trajetória acima dessa curva. Imagens rotativas em alta definição e aplicações de realidade aumentada permitem que os compradores testem os diâmetros das frigideiras nos seus próprios fogões, mitigando uma das últimas barreiras tácteis à conversão online. As lojas online de venda direta ao consumidor permitem que as marcas europeias de média dimensão alcancem consumidores polacos ou espanhóis sem pagar taxas de posicionamento em grandes armazéns, comprimindo o prazo de entrada no mercado de temporadas para semanas. Porém, as despesas logísticas para uma frigideira de ferro fundido de 3 kg continuam elevadas; os modelos de "clique e recolha" florescem assim, combinando a navegação digital com a recolha em loja física. A arbitragem de preços transfronteiras também força as marcas a harmonizar as listas de PVPR a nível da UE, reduzindo as lacunas de importação paralela exploradas pelos revendedores de terceiros.

Premiumização impulsionada pelo aumento do rendimento disponível

A alocação de 25,3 mil milhões de EUR da Polónia proveniente do Plano de Recuperação e Resiliência da UE financia melhorias energéticas e requalificação urbana que elevam a confiança dos consumidores e os gastos discricionários. Os salários crescentes motivam os agregados familiares de classe média a migrar de frigideiras de alumínio de parede simples para linhas de aço inoxidável tri-ply que prometem aquecimento uniforme e maior durabilidade. A narrativa premium em torno do património europeu — como a arte de trabalhar o aço de Solingen — justifica preços de retalho superiores a 150 EUR por frigideira. O contínuo sucesso da Le Creuset com panelas de ferro fundido a 650 USD demonstra uma disponibilidade ilimitada para pagar quando o produto simboliza uma aspiração de estilo de vida. No entanto, a autenticidade é crucial; os nativos digitais verificam rigorosamente as alegações de sustentabilidade antes de se comprometerem com utensílios de cozinha de alto valor.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade nos preços do alumínio e do aço inoxidável | -0.7% | Em toda a UE, com impacto particular na produção alemã e italiana | Curto prazo (≤ 2 anos) |

| Mercado de substituição maduro a limitar o crescimento unitário | -0.5% | Europa Ocidental, particularmente Alemanha, França e Reino Unido | Longo prazo (≥ 4 anos) |

| Pressão de preços das importações de marca própria asiáticas | -0.4% | Em toda a UE, maior impacto nos segmentos sensíveis ao preço | Médio prazo (2-4 anos) |

| Regras mais rigorosas da UE sobre "alegações ecológicas" relativamente a revestimentos PFAS | -0.2% | Em toda a UE, requisitos de conformidade imediatos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos preços do alumínio e do aço inoxidável

Os índices de preços ao produtor de alumínio da área do euro desceram de 140,2 em maio de 2022 para 114,4 em abril de 2024, mas continuam a oscilar trimestre a trimestre, dificultando a previsão de margens para os fabricantes de panelas que definem calendários de ferramentaria com seis meses de antecedência[2]Fonte: Trading Economics, "Preços ao Produtor de Alumínio na Área do Euro," tradingeconomics.com. Os mercados de aço inoxidável acrescentam uma dimensão geopolítica: a procura escandinava consolida-se enquanto a desaceleração automóvel na Europa Central comprime as carteiras de encomendas das siderúrgicas, perturbando as fórmulas de sobretaxa. Os picos nos custos de energia — os futuros de eletricidade subiram 38% em Itália durante 2024 — inflacionam ainda mais os encargos das fundições e repercutem-se nos preços dos tarugos. O Mecanismo de Ajustamento Carbónico nas Fronteiras de 2026 atribuirá custos de CO₂ aos metais importados, elevando os preços de chegada dos inputs asiáticos e potencialmente favorecendo o aprovisionamento intra-UE. As empresas cobrem a sua exposição através de contratos de fornecimento de longo prazo e orientam a combinação de produtos para linhas de especialidade de alta margem onde a parcela do custo de matéria-prima é menor.

Mercado de substituição maduro a limitar o crescimento unitário

Na Europa Ocidental, praticamente todos os agregados familiares já possuem múltiplas frigideiras, o que significa que o crescimento depende da substituição ou da melhoria em vez da adoção pela primeira vez. As linhas de aço inoxidável duráveis e de ferro fundido esmaltado duram décadas; os proprietários relatam uma relutância sentimental em descartar peças bem temperadas mesmo quando o aspeto exterior se deteriora. As regras de durabilidade de ecodesign apertam ainda mais em 2025, obrigando a uma construção favorável à reparação que poderia prolongar os ciclos de vida para além das normas atuais de substituição de 6 a 8 anos, limitando a procura unitária. As marcas priorizam assim as subscrições de serviços, peças de acessórios e pegas modulares para monetizar as bases instaladas sem acelerar os fluxos de resíduos. Simultaneamente, o marketing pivota para os benefícios de eficiência — fervura por indução mais rápida, faturas de energia mais baixas — para motivar a renovação voluntária baseada na função em vez da obsolescência programada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As peças especializadas elevam as ambições culinárias

Os artigos especializados representaram apenas 26,42% das vendas de 2025, mas adicionarão 668 milhões de USD até 2031 à medida que os chefs domésticos procuram utensílios que espelhem a técnica dos restaurantes. O mercado europeu de utensílios de cozinha reconhece que um wok de aço carbono japonês ou uma forma de madeleine francesa resolve um desafio culinário distinto não satisfeito por panelas genéricas, pelo que os fabricantes enchem as prateleiras com formas especialmente concebidas em múltiplos diâmetros. Os criadores de conteúdo nas redes sociais divulgam cronogramas de pão de fermentação e dicas de selagem tataki, cada publicação a prescrever silenciosamente novo equipamento e a aumentar a notoriedade da categoria. Os retalhistas organizam "cantos temáticos" sazonais — panificação nórdica em dezembro, grelhados mediterrâneos em junho — para realizar vendas cruzadas de misturas de especiarias e pequenos eletrodomésticos a par de panelas de nicho. Como resultado, as linhas especializadas crescem em volume 1,3 vezes mais rapidamente do que os conjuntos essenciais, amortecendo a receita global quando as substituições de nível base estabilizam.

Os utensílios de cozinha essenciais ainda registam a maior quota, mas a diferenciação desloca-se da contagem de peças para refinamentos ergonómicos, como interiores sem rebites que simplificam a limpeza ou pegas compostas resistentes ao calor classificadas para uso no forno a 250 °C. As variantes tri-ply de aço inoxidável suprimem os pontos quentes nos fogões de indução, justificando pontos de preço 40% acima dos concorrentes de material único. Os designs de conjuntos empilháveis reduzem o espaço de armazenamento, respondendo ao problema do espaço urbano comum nos apartamentos de Paris ou Amesterdão. A rotulagem energética ganha relevância: as etiquetas agora exibem métricas de tempo até à fervura validadas ao abrigo do protocolo de ensaio da UE EN 12983, orientando os compradores mais ecológicos. Em conjunto, estas características preservam o poder de fixação de preços mesmo quando os volumes base atingem a maturidade, assegurando que o mercado europeu de utensílios de cozinha continue a monetizar as linhas essenciais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Material: A inovação em cerâmica desafia a dominância do aço inoxidável

Os produtos de aço inoxidável detêm 34,92% da quota de receita devido à resistência a riscos, segurança na máquina de lavar loiça e adequação estética a eletrodomésticos modernos. As construções em clad multicamadas casam a durabilidade do aço inoxidável com a difusão de calor do alumínio, atraindo os consumidores que melhoram a partir de peças de entrada de calibre fino. A dimensão do mercado europeu de utensílios de cozinha para alumínio com revestimento cerâmico, contudo, tem previsão de crescer 3,68% anualmente, destacando os compradores que priorizam a saúde e os reguladores que visam o risco dos fluoropolímeros. A convergência tecnológica ajuda: os revestimentos cerâmicos de sol-gel atingem agora 50.000 ciclos de abrasão, aproximando a vida útil das normas do PTFE. Os fabricantes combinam a liga reciclada de latas de bebidas pós-consumo com estes revestimentos, cumprindo as caixas de sustentabilidade e segurança simultaneamente.

O ferro fundido goza de um renascimento entre os padeiros amadores que procuram a crosta perfeita ou a selagem ao estilo steakhouse. As camadas de esmalte eliminam o esforço de tempero, tornando a categoria mais acessível para os compradores de primeira vez. O aço carbono segue a direção oposta — mais leve do que o ferro fundido mas ainda compatível com o uso da frigideira ao forno — ganhando favor nas cozinhas profissionais e a transbordar para os canais prosumer. As vendas de assadeiras de vidro aumentam onde os consumidores confiam na visibilidade para gerir a douração sem levantar a tampa, um nicho pequeno mas em crescimento. Entretanto, o cobre estabelece-se num estatuto ultra-premium, impulsionado pelos chefs televisivos mas limitado pela manutenção e pelo preço; uma frigideira de 28 cm forrada a estanho pode ultrapassar os 400 USD, confinando a procura aos entusiastas.

Por Utilizador Final: A recuperação da restauração impulsiona as linhas comerciais

O CAGR de 4,11% do canal comercial reflete a reabertura e a remodelação dos restaurantes após a preservação de liquidez durante a pandemia. Os fornecedores do mercado europeu de utensílios de cozinha equipam redes de cozinhas fantasma que se expandem por nós urbanos que preferem a indução devido à poupança em ventilação. Os operadores de cadeias padronizam as listas de fornecedores, garantindo encomendas repetidas de SKUs conformes em mais de 50 estabelecimentos, suavizando os perfis de receita para os fabricantes. Os documentos de concurso de catering exigem cada vez mais prova de revestimentos sem substâncias PFAS e resistência à máquina de lavar loiça superior a 1.000 ciclos, aumentando a complexidade das especificações que favorece os operadores estabelecidos. Os utilizadores institucionais como hospitais e escolas priorizam panelas de aço inoxidável dimensionadas para lotes de 100 porções, um nicho de volume não servido pelas marcas de consumo mas lucrativo para as empresas com prensas de estampagem profunda.

A procura residencial permanece o alicerce, proporcionando 69,45% das vendas a par de oportunidades de branding emocional indisponíveis na arena B2B utilitária. Os registos de presentes e as promoções de época festiva ancoram os picos de volume, enquanto as parcerias com influenciadores fomentam o envolvimento ao longo do ano. Os vídeos virais de "truques de cozinha" revelam como uma única frigideira sauté pode funcionar como prensa grill ou pedra de pizza, aumentando o valor percebido e reforçando as alegações dos fabricantes de versatilidade. O apinhamento pós-pandemia traduz-se em experimentação de receitas ao fim de semana que frequentemente desencadeia melhorias de nível médio em vez de gastos de luxo, mantendo o meio da pirâmide de preços bem preenchido. Por fim, os programas orientados para a reparação, como a substituição vitalícia de pegas, mantêm a fidelidade à marca e prolongam a receita por unidade para além da venda inicial.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Canal de Distribuição: A maturidade omnicanal define os caminhos de vendas

O retalho offline controlou 66,58% das vendas de 2025 porque os compradores ainda levantam as frigideiras para avaliar o peso antes de pagar. Os grandes armazéns dedicam cantos de demonstração onde os chefs cozinham amostras à hora de almoço, associando o aroma à intenção de compra. Contudo, os carrinhos de compras online crescem: os compradores do mercado europeu de utensílios de cozinha que começam no site de uma marca convertem a 3,4% quando as fotografias de 360 graus acompanham as especificações técnicas, o dobro da taxa das listagens estáticas. Os eventos de transmissão em direto imitam as demonstrações em loja, com perguntas e respostas via chat que superam a hesitação na última etapa. As inovações de frete, como a embalagem encaixável de peso reduzido, reduzem 18% do peso dos volumes, estreitando as diferenças de custo em relação ao envio de vestuário.

Os gigantes dos marketplaces continuam a ser campos de batalha de preços, levando as marcas a abrir portais de venda direta ao consumidor que oferecem exclusivos de cor ou serviços de gravação indisponíveis através de terceiros. Os hubs de clique e recolha dentro de hipermercados abordam a ansiedade de devolução enquanto impulsionam as vendas de impulso adicionais nas naves adjacentes. Os portais B2B agilizam a compra por especificação; um grupo hoteleiro pode reencomendar 120 frigideiras sauté idênticas em três cliques, alimentando os sistemas ERP sem telefonemas. Os programas de fidelidade omnicanal entrelaçam os dados: digitalizar um recibo em loja credita pontos na mesma carteira usada online, reforçando o eco de marca em todos os pontos de contacto. A Lei dos Serviços Digitais da Europa intensifica a fiscalização das listagens de produtos contrafeitos, oferecendo aos fabricantes legítimos um espaço de marketplace mais limpo.

Análise Geográfica

A quota de receita de 22,84% da Alemanha deriva de clusters de fabricação enraizados em Baden-Württemberg e na Baviera que exportam credibilidade de engenharia para as superfícies de venda a nível nacional. Marcas domésticas como a WMF e a Fissler detêm um reconhecimento doméstico superior a 90%, permitindo-lhes exigir espaço de prateleira premium mesmo durante as quedas de confiança do consumidor. A adoção da indução ultrapassa os 60% das novas construções residenciais, encurtando os ciclos de substituição à medida que as frigideiras incompatíveis se retiram cedo. Os incentivos climáticos federais co-financiam a eletrificação das cozinhas, impulsionando ainda mais os conjuntos tri-ply de alta especificação. A aproximação da cadeia de abastecimento ao abrigo do Mecanismo de Ajustamento Carbónico nas Fronteiras poderia reforçar as vantagens de custo nacionais uma vez que as tarifas de CO₂ se apliquem aos inputs metálicos asiáticos em 2026.

O CAGR previsto de 5,12% da Polónia supera a média do mercado europeu de utensílios de cozinha à medida que os fundos de resiliência da UE aumentam o rendimento disponível dos agregados familiares em 640 EUR per capita entre 2023 e 2025. A modernização do retalho substitui os bazares da era soviética por hipermercados e cacifos de comércio eletrónico que exibem utensílios de cozinha de marcas anteriormente inacessíveis fora de Varsóvia. A expansão da restauração segue os rebounds do turismo — o número de visitantes em 2024 subiu 12% ano a ano — impulsionando as encomendas comerciais de panelas e formas para as cozinhas dos hotéis. As fundições de alumínio locais na região de Podkarpackie iniciam a fundição por contrato para marcas da Europa Ocidental, ancorando os empregos da cadeia de valor a nível regional. Os programas de aprendizagem do governo fortalecem os pipelines de competências de trabalho em metal, reduzindo os custos de produção que se repercutem nos preços de retalho competitivos.

A França, a Espanha, a Itália, o BENELUX e os países nórdicos formam em conjunto um bloco maduro mas orientado para o premium onde as melhorias dependem do estilo, da sustentabilidade e dos ciclos de moda da cozinha. A decisão de França de excluir os utensílios de cozinha da sua restrição de substâncias PFAS de 2024 oferece uma pausa regulatória, mas os principais fornecedores avançam ainda assim com as linhas cerâmicas para antecipar futuras expansões do âmbito. Os incentivos fiscais de eficiência energética de Espanha cobrem as compras de fogões de indução e estimulam implicitamente as substituições de frigideiras compatíveis, enquanto as oficinas artesanais de ferro fundido de Itália se diferenciam através de tons de esmaltagem localizados ligados às narrativas da cozinha regional. Os agregados familiares do BENELUX, caracterizados por cozinhas compactas, gravitam para os empilháveis que poupam espaço e que comandam margens rivalizando com os conjuntos de tamanho completo noutros locais. Os consumidores nórdicos revelam a maior disponibilidade para pagar por alegações de conteúdo reciclado, tornando a região um campo de teste para pilotos de economia circular, como os vales de troca vitalícia.

Panorama Competitivo

A concentração do mercado situa-se numa banda moderada onde as cinco principais marcas controlam uma quota de mercado significativa em 2024, deixando espaço para as marcas desafiantes prosperarem em nichos como a pastelaria especializada ou os woks de aço carbono. A Groupe SEB conjuga a profundidade de um amplo portfólio — Tefal, WMF, All-Clad — com acordos de distribuição pan-europeus, permitindo um posicionamento simultâneo desde o alumínio de entrada de gama até ao cobre de topo de gama. A Meyer Group aproveita a escala de fabrico asiático mas apresenta centros de design europeus na Bélgica para tranquilizar os retalhistas quanto à gestão de qualidade. A Fissler e a Zwilling enfatizam o património de Solingen e as garantias de reparação vitalícia, conquistando a fidelidade dos consumidores ecológicos receosos da cultura da descartabilidade.

A consolidação estratégica continuou em 2025, nomeadamente a aquisição do International Cookware Group pela Kartesia, guardião da marca Pyrex, que alarga o alcance do comprador ao vidro resistente ao calor e desbloqueia o agrupamento transversal de categorias com tampas metálicas. A aproximação da Ardian à Robot-Coupe e à Magimix alinha as plataformas de pequenos eletrodomésticos com os ecossistemas de utensílios de cozinha, possibilitando fluxos de upsell do balcão ao fogão[4]Fonte: Drax Executive Search, "A Ardian adquire a Robot-Coupe e a Magimix," drax.com. Na frente da inovação, o programa "recolha de frigideiras" da Tefal de 2025 promete reciclar 20 milhões de unidades até 2027, uma manchete que estabelece credenciais de sustentabilidade enquanto alimenta os circuitos secundários de abastecimento de alumínio. A Fiskars, após separar os artigos de mesa das ferramentas de corte, dedica novo capital a frigideiras com sensores inteligentes integrados que transmitem a temperatura exata da superfície para aplicações móveis, unindo os utensílios de cozinha com as cozinhas IoT.

Os concorrentes asiáticos exploram contratos de marca própria, enviando contentores de frigideiras de baixo custo que os hipermercados europeus comercializam sob marcas de distribuidor. A sua quota sobe gradualmente mas enfrenta ventos contrários provenientes das próximas taxas de CO₂ sobre metais importados e da aplicação pela UE das regras de diligência devida nas cadeias de abastecimento. As empresas europeias de média capitalização retorquem através da localização de cores de edição limitada e formas sazonais que os fabricantes de equipamento original em massa não conseguem imitar rapidamente. As start-ups abordam a inovação de ponto de dor único — pegas de nogueira amovíveis, núcleos compostos de grafeno — garantindo milhões de financiamento coletivo antes de escalar através da produção por contrato. Em geral, o investimento sustentado das marcas em transparência de fabrico, segurança dos revestimentos e logística circular define o fosso duradouro num mercado onde a pressão de custos por si só já não decide.

Líderes do Setor de Utensílios de Cozinha da Europa

Groupe SEB

Meyer Group Ltd.

Fiskars Group

Zwilling J.A. Henckels AG

Le Creuset Group AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Tefal lançou o primeiro programa de grande escala mundial de reciclagem de frigideiras com retalhistas franceses, visando a recolha de 20 milhões de utensílios até 2027.

- Junho de 2025: A Tefal e Paul Bocuse introduziram uma coleção de utensílios de cozinha premium com peças de aço inoxidável e alumínio fabricadas em França, previstas para lançamento em setembro de 2025.

- Abril de 2025: A Fiskars Group finalizou a separação das áreas de negócio, desbloqueando 12 milhões de EUR de poupanças anuais e aguçando o foco nas categorias de cozinha.

- Julho de 2024: A Ardian abriu negociações exclusivas para adquirir uma participação maioritária na Robot-Coupe e na Magimix, consolidando a liderança em eletrodomésticos profissionais e de consumo.

Âmbito do Relatório do Mercado Europeu de Utensílios de Cozinha

Os utensílios de cozinha referem-se a uma variedade de recipientes de cozedura, como panelas, frigideiras e formas de forno, utilizados para preparar alimentos. Estes artigos são essenciais tanto nas cozinhas residenciais como nas comerciais, desempenhando um papel crucial na preparação das refeições. O mercado europeu de utensílios de cozinha é segmentado por produto, materiais, canais de distribuição e país. Por produto, o mercado é segmentado em panelas e frigideiras, grelhas de cozinha, utensílios de cozinha, utensílios de cozinha para micro-ondas e panelas de pressão. Por materiais, o mercado é segmentado em aço inoxidável, alumínio, vidro e outros materiais (cerâmica). Por canais de distribuição, o mercado é segmentado em hipermercados e supermercados, lojas especializadas, online e outros canais de distribuição (revendedores locais). Por país, o mercado é segmentado em Alemanha, Reino Unido, França, Polónia, Itália e Restante da Europa. O relatório oferece a dimensão do mercado e as previsões para o mercado europeu de utensílios de cozinha em valor (USD) para todos os segmentos acima referidos.

| Utensílios de Cozinha Essenciais | Frigideiras (Frigideira/Sauté, Grelha, Wok/Kadhai, Crêpe) |

| Panelas (Molho, Caldeirão, Panela de Ferro Fundido) | |

| Panelas de Pressão e Vaporizadores | |

| Conjuntos de Utensílios de Cozinha | |

| Utensílios de Cozinha Especializados | Panelas de Ferro Fundido e Caçarolas |

| Utensílios de Cozinha de Especialidade (Idli, Appam, Frigideira de Grelha para Churrasco, etc.) | |

| Formas de Forno (Assadeiras, Formas de Queques, Formas de Bolo, etc.) | |

| Acessórios (Tampas, Pegas) |

| Aço Inoxidável |

| Alumínio |

| Ferro Fundido |

| Aço Carbono |

| Cobre |

| Cerâmica/Vidro |

| Silicone |

| Outros Substratos Revestidos |

| Residencial |

| Comercial (HoReCa, Institucional, Catering) |

| Retalho Offline | Super/Hipermercados |

| Grandes Armazéns | |

| Lojas Especializadas | |

| Online | Marketplaces de Comércio Eletrónico |

| Lojas Online de Marca | |

| Vendas B2B / Diretas |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) |

| Restante da Europa |

| Por Tipo de Produto (Valor) | Utensílios de Cozinha Essenciais | Frigideiras (Frigideira/Sauté, Grelha, Wok/Kadhai, Crêpe) |

| Panelas (Molho, Caldeirão, Panela de Ferro Fundido) | ||

| Panelas de Pressão e Vaporizadores | ||

| Conjuntos de Utensílios de Cozinha | ||

| Utensílios de Cozinha Especializados | Panelas de Ferro Fundido e Caçarolas | |

| Utensílios de Cozinha de Especialidade (Idli, Appam, Frigideira de Grelha para Churrasco, etc.) | ||

| Formas de Forno (Assadeiras, Formas de Queques, Formas de Bolo, etc.) | ||

| Acessórios (Tampas, Pegas) | ||

| Por Material (Valor) | Aço Inoxidável | |

| Alumínio | ||

| Ferro Fundido | ||

| Aço Carbono | ||

| Cobre | ||

| Cerâmica/Vidro | ||

| Silicone | ||

| Outros Substratos Revestidos | ||

| Por Utilizador Final (Valor) | Residencial | |

| Comercial (HoReCa, Institucional, Catering) | ||

| Por Canal de Distribuição (Valor) | Retalho Offline | Super/Hipermercados |

| Grandes Armazéns | ||

| Lojas Especializadas | ||

| Online | Marketplaces de Comércio Eletrónico | |

| Lojas Online de Marca | ||

| Vendas B2B / Diretas | ||

| Por País | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado europeu de utensílios de cozinha?

O mercado está avaliado em 7,94 mil milhões de USD em 2026 e tem previsão de atingir 9,48 mil milhões de USD até 2031.

Qual o país que lidera as vendas de utensílios de cozinha na Europa?

A Alemanha lidera a receita com uma quota de 22,84% graças ao seu património de fabrico e à elevada adoção de fogões de indução.

Qual o segmento com crescimento mais rápido?

Prevê-se que os utensílios de cozinha especializados, como panelas de ferro fundido e formas de forno de nicho, se expandam a um CAGR de 4,85% até 2031.

Com que rapidez estão a crescer as vendas online de utensílios de cozinha?

O comércio eletrónico deverá crescer a um CAGR de 4,46%, beneficiando da visualização por realidade aumentada e das estratégias de venda direta ao consumidor.

Que tendência regulatória afetará as futuras escolhas de materiais?

As iniciativas da UE que visam as substâncias PFAS e que impõem a durabilidade do design ecológico estão a orientar os fabricantes para soluções cerâmicas e de metal reciclado.

Página atualizada pela última vez em: