Tamanho e Participação do Mercado de Fundição sob Pressão de Alumínio para Peças Automotivas na Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

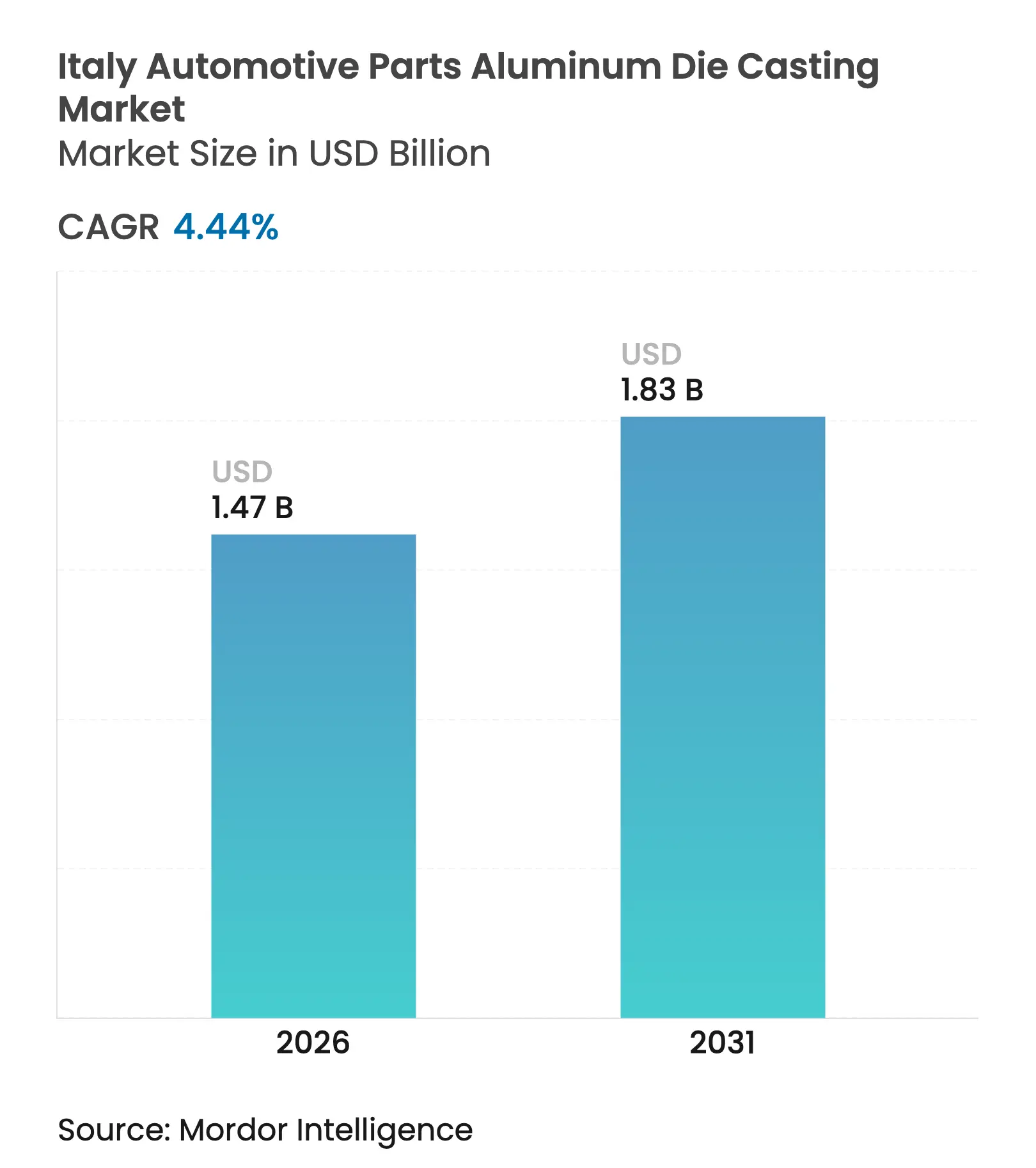

| Tamanho do mercado no ano base (2025) | 1.41 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.44% CAGR |

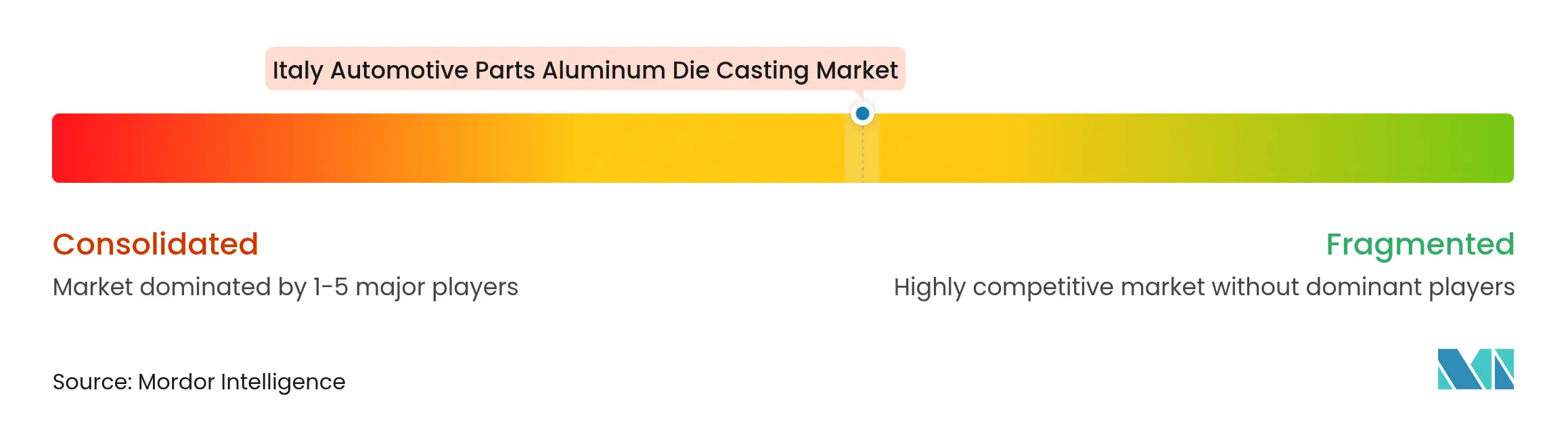

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fundição sob Pressão de Alumínio para Peças Automotivas na Itália por Mordor Intelligence

O tamanho do mercado de fundição sob pressão de alumínio para peças automotivas na Itália foi avaliado em USD 1,41 bilhão em 2025 e estima-se que cresça de USD 1,47 bilhão em 2026 para atingir USD 1,83 bilhão até 2031, a um CAGR de 4,44% durante o período de previsão (2026-2031). A demanda está ancorada em clusters industriais do Norte que abastecem tanto os OEMs domésticos quanto a rede europeia mais ampla, enquanto normas mais rígidas de CO₂ da UE, acelerada eletrificação de veículos e avanços constantes em células de alta pressão automatizadas sustentam a expansão de longo prazo. Os fabricantes de componentes estão progressivamente migrando de peças de motor tradicionais para invólucros de baterias e sistemas de gerenciamento térmico que favorecem geometrias complexas de alumínio. Os ganhos de produtividade impulsionados pela automação e um pool cada vez maior de alumínio secundário ajudam a conter os custos de produção, porém a exposição a preços voláteis de metais e tarifas de energia elétrica elevadas continua a comprimir as margens. Os incentivos fiscais da Transição 5.0 do Governo, que agora compensam parte da desvantagem de custo energético da Itália, estimulam modernizações de fornos que reduzem emissões e melhoram a competitividade[1]"Incentivos Fiscais da Transição 5.0," Governo Italiano, gov.it.

Principais Conclusões do Relatório

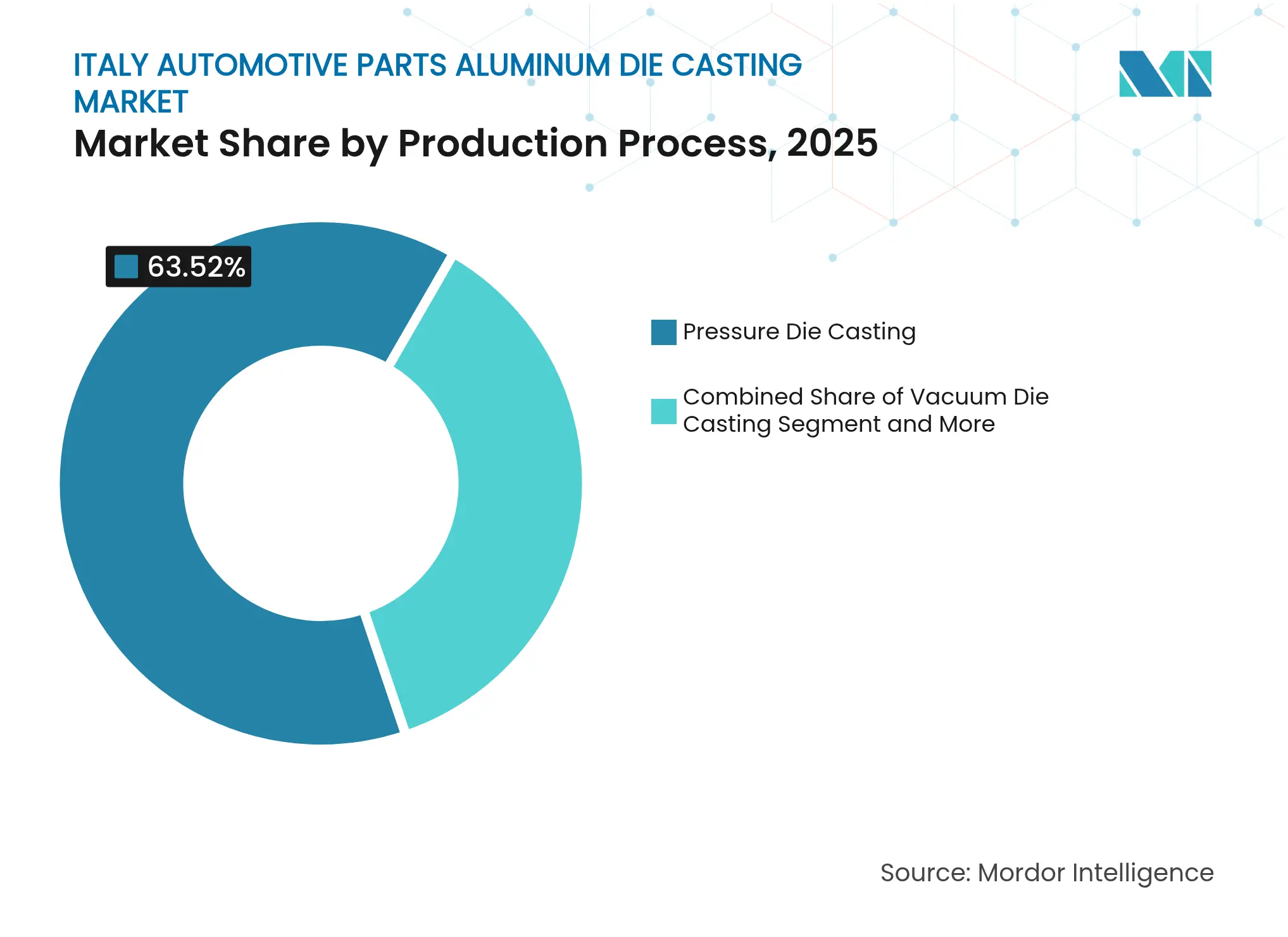

- Por processo de produção, a fundição sob pressão detinha 63,52% da participação do mercado de fundição sob pressão de alumínio para peças automotivas na Itália em 2025, enquanto a fundição sob pressão a vácuo deve registrar o CAGR mais elevado de 5,22% até 2031.

- Por aplicação, as peças de motor lideraram com uma participação de 37,32% em 2025; os invólucros de baterias para e-mobilidade e os sistemas térmicos têm previsão de expansão a um CAGR de 6,36% até 2031.

- Por tipo de veículo, os automóveis de passeio responderam por 55,74% da demanda em 2025, enquanto os veículos comerciais leves têm projeção de avanço a um CAGR de 5,55% durante o mesmo período.

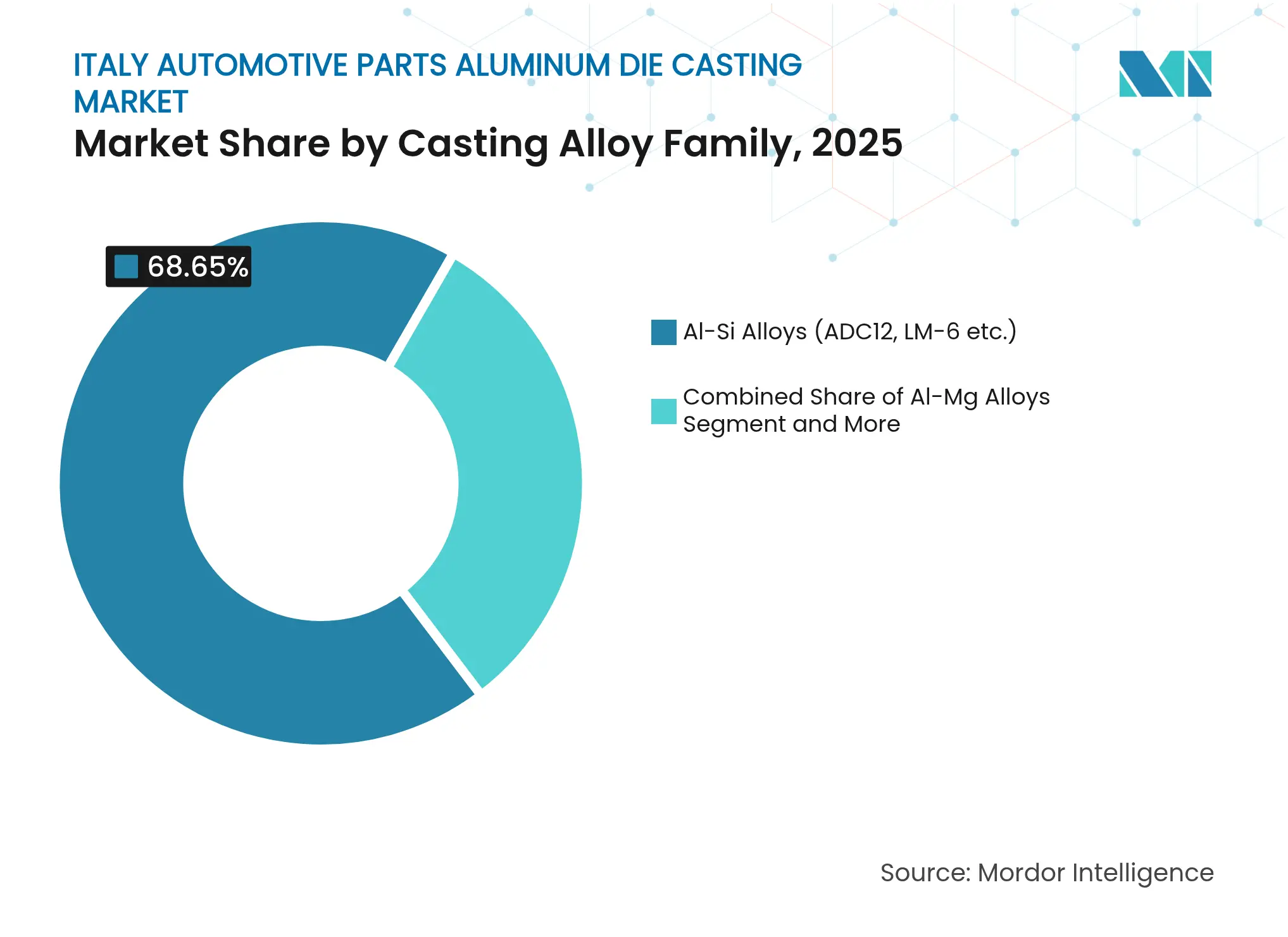

- Por família de ligas, as composições Al-Si capturam 68,65% de participação em 2025, enquanto as ligas Al-Mg estão no caminho de um CAGR de 6,05% até 2031.

- Por utilizador final, os fornecedores OEM e de Nível 1 representavam 73,92% da receita de 2025, e este canal deve registrar um CAGR de 5,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fundição sob Pressão de Alumínio para Peças Automotivas na Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Normas de Emissões da UE Impulsionam a Substituição | +1.2% | Em toda a UE, concentrado na Itália | Médio prazo (2-4 anos) |

| A Eletrificação Impulsiona a Demanda por Fundição | +0.9% | Liderança regulatória da UE | Longo prazo (≥ 4 anos) |

| A Automação da Fundição sob Pressão Reduz Defeitos | +0.7% | Clusters do Norte, alcançando as regiões Centrais | Curto prazo (≤ 2 anos) |

| Aumento na Oferta de Alumínio Secundário | +0.6% | Em toda a UE, a Itália beneficia-se de uma base de reciclagem | Médio prazo (2-4 anos) |

| Migração dos OEMs para a Gigafundição | +0.5% | Os fabricantes de máquinas italianos lideram | Longo prazo (≥ 4 anos) |

| Incentivos da Transição 5.0 | +0.4% | Nacional, polos de fabricação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

As Normas de Emissões de CO₂ da UE Aceleram a Substituição por Alumínio Leve

Os regulamentos Euro impõem uma redução significativa no CO₂ médio da frota, orientando as equipes de design dos OEMs em direção a componentes de alumínio que reduzem a massa dos veículos em comparação com alternativas em aço. As fundições italianas já qualificadas para blocos de motores e carcaças de caixas de câmbio podem agora estender seus portfólios para vigas transversais e peças de suspensão que contribuem diretamente para o cumprimento das normas. As frotas comerciais enfrentam penalidades por cada grama extra de CO₂, tornando as peças fundidas leves um instrumento imediato de redução de custos. Os fornecedores domésticos aproveitam relacionamentos de longa data com montadoras europeias para garantir contratos plurianuais antes que as novas plataformas atinjam a produção em série. A demanda incremental se estende a veículos comerciais leves e ônibus à medida que os operadores de frotas aceleram suas ofertas eletrificadas para atender às zonas de emissões urbanas.

A Rápida Eletrificação Impulsiona a Demanda por Invólucros de Baterias e Peças Fundidas para Trens de Força Elétricos

Os veículos elétricos representaram 4,2% dos registros de automóveis na Itália em 2024, e a eliminação gradual dos motores de combustão interna pela UE até 2035 estabelece um pivô decisivo em direção à e-mobilidade [2]"Novos Registros de Automóveis de Passeio por Tipo de Combustível, 2024," Associação Europeia de Fabricantes de Automóveis, acea.auto. Bandejas complexas de bateria, carcaças de motores e tampas de inversores requerem propriedades de dissipação de calor e blindagem eletromagnética fornecidas de forma mais eficaz por ligas de alumínio especiais. O compromisso da Stellantis em converter Melfi num polo de veículos elétricos canaliza volumes de pedidos localizados para fundições próximas, encurtando os ciclos de abastecimento e reduzindo os custos logísticos. As fundições italianas proficientes em canais intrincados e nervuras finas superam rivais de menor custo que carecem de conhecimento comparável. À medida que os formatos dos pacotes de baterias evoluem, os ciclos de design colaborativo posicionam os fornecedores italianos de nicho como parceiros de co-desenvolvimento em vez de fornecedores de commodities, preservando o potencial de margem.

A Automação das Células de Fundição sob Alta Pressão Aumenta a Produção e Reduz as Taxas de Defeitos

A adoção de células totalmente automatizadas reduz os tempos de ciclo para menos de 60 segundos e diminui o refugo para menos de 2%, em comparação com 8-12% nas linhas manuais, eliminando a diferença de custo de mão de obra que favorece a Europa Oriental. Os créditos fiscais da Indústria 4.0, que cobrem uma parcela significativa dos equipamentos qualificados, aceleram o retorno do investimento para empresas de médio porte. Sensores em tempo real alimentam softwares de manutenção preditiva que reduzem as paragens não programadas e garantem qualidade metalúrgica consistente. A Idra Giga Press italiana, capaz de fundir peças de chassi de 100 kg, exemplifica a liderança tecnológica local e sustenta contratos de exportação na Alemanha, nos Estados Unidos e na China. Os pioneiros garantem o status de fornecedor de Nível 1 em futuros programas de veículos onde métricas de qualidade rastreáveis são obrigatórias [3]"Documento Técnico sobre Tecnologia Giga Press," Idra Group, idragroup.com.

Aumento na Oferta de Alumínio Secundário Viabilizado pelo Novo Regulamento da UE sobre Veículos em Fim de Vida

A diretiva que determina 95% de recuperação de materiais aumenta os fluxos de sucata de alumínio automotivo, elevando a disponibilidade de matéria-prima secundária e reduzindo os custos de metal bruto para as fundições em conformidade. Os desmontadores italianos processam uma quantidade significativa de automóveis descartados por ano, gerando 180.000 toneladas de liga adequada para aplicações automotivas após a refusão. A rastreabilidade em circuito fechado é atraente para os scorecards de sustentabilidade dos OEMs, enquanto o Mecanismo de Ajuste de Carbono na Fronteira da UE penaliza os metais primários com alta intensidade de carbono importados de fora da Europa. As fundições que comercializam peças fundidas de baixo carbono ganham vantagem de preço e protegem o acesso às exportações em mercados ambientalmente conscientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preços Voláteis do Alumínio | -0.8% | Compradores italianos dependentes de importação | Curto prazo (≤ 2 anos) |

| Elevadas Tarifas de Energia Elétrica na Itália | -0.6% | Nacional, operações de alta intensidade energética | Médio prazo (2-4 anos) |

| Polos de Fundição sob Pressão da Europa Oriental | -0.5% | Competição em toda a UE | Médio prazo (2-4 anos) |

| Escassez de Ferramenteiros Qualificados | -0.4% | Lombardia e Piemonte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis do Alumínio Comprimem as Margens dos Fornecedores

Em 2024, os preços dos metais sofreram flutuações significativas. As fundições italianas, que dependem fortemente de matéria-prima importada, gerenciaram essas variações de preço, repassando apenas uma parte das mudanças para seus contratos com os OEMs. Os operadores de pequeno e médio porte têm dificuldade em cumprir as regras de garantia do mercado de derivativos, limitando a capacidade de cobertura de risco. Os bloqueios de capital de giro se intensificam quando os preços à vista sobem, erodindo as reservas de caixa necessárias para os investimentos em automação. As cláusulas contratuais de ajuste de preço normalmente defasam de três a seis meses, expondo as demonstrações de resultados a impactos abruptos nas margens.

As Persistentemente Elevadas Tarifas de Energia Elétrica da Itália em Comparação com Seus Pares da UE

Em 2024, as tarifas industriais eram significativamente mais elevadas em comparação com as alemãs. Este aumento resultou num incremento notável nos custos das operações de fusão com alta intensidade energética. As elevadas taxas de transmissão e a limitada participação de energias renováveis ampliam a diferença. Algumas fundições deslocam a fundição para horários fora de pico, o que complica o planeamento de mão de obra e a entrega just-in-time. Grupos de maior dimensão recorrem a acordos de compra de energia de longo prazo ou fotovoltaico em telhados, mas muitas PMEs carecem de escala para acordos semelhantes, comprimindo a rentabilidade até que reformas mais amplas do mercado de energia se concretizem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo de Produção: Avanços em Tecnologia de Vácuo para Aplicações Premium

A fundição sob pressão captou 63,52% da participação do mercado de fundição sob pressão de alumínio para peças automotivas na Itália em 2025, ilustrando sua adequação para peças de grande tiragem e sensíveis ao custo. O tamanho do mercado de fundição sob pressão de alumínio para peças automotivas na Itália atribuível à tecnologia de vácuo tem previsão de crescer a um CAGR de 5,22%, refletindo a preferência das montadoras por peças estruturais fundidas sem porosidade que atendem aos requisitos de absorção de energia em colisões. Os sistemas de vácuo ventilam os gases antes da injeção de metal, melhorando a vida útil à fadiga e a soldabilidade, atributos valorizados nos nós de carroceria bruta. Os fornecedores italianos se diferenciam integrando inspeção por raios X e tomografia computadorizada em linha que certifica cada peça, atendendo às exigências de rastreabilidade da IATF 16949. Embora os tempos de ciclo historicamente ficassem atrás das linhas de alta pressão, as células de vácuo de próxima geração agora se aproximam da paridade, reduzindo a diferença económica. Os investimentos são ainda mais catalisados pelos subsídios da Transição 5.0, que classificam as câmaras de vácuo como tecnologia de economia de energia, uma vez que a redução do retrabalho diminui as horas de forno. Ao longo do tempo, as adições de capacidade se consolidam na Lombardia, onde fornecedores de máquinas e especialistas em ferramentas se co-localizam, reforçando a especialização da região.

Os processos convencionais de fundição por gravidade e por compressão permanecem relevantes para peças de nicho que requerem seções de parede espessa ou resistência próxima à forja, mas representam uma fatia estável e de baixo crescimento do mercado de fundição sob pressão de alumínio para peças automotivas na Itália. A reofundição semi-sólida ainda é experimental; apenas algumas linhas-piloto estão ativas devido aos elevados custos de ligas e à complexidade do processo. Por enquanto, a demanda convencional se inclina para layouts de células híbridas que permitem tanto operação de alta pressão quanto de vácuo total em uma única plataforma, concedendo flexibilidade à medida que os mix de produtos migram de peças de motor para peças de eletrificação.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Tipo de Aplicação: A Eletrificação Reconfigura o Mix de Componentes

As peças de motor detinham 37,32% da receita de 2025, mas os ganhos mais rápidos provêm de invólucros de baterias para e-mobilidade e sistemas térmicos, com previsão de registrar um CAGR de 6,36%. O tamanho do mercado de fundição sob pressão de alumínio para peças automotivas na Itália para peças fundidas de e-mobilidade tem projeção de crescimento acentuado, uma vez que cada pacote de 80 kWh requer até 60 kg de alumínio fundido sob pressão. Os fornecedores com capacidade de vácuo capturam este trabalho, pois o controle de porosidade é vital para uma vedação eficaz e dissipação térmica. À medida que a eletrificação dos trens de força avança em direção aos marcos estabelecidos pela UE, a demanda tradicional por blocos e cabeçotes diminuirá, nivelando o volume, mas mantendo o impulso do mercado de reposição para a frota existente de motores de combustão interna até 2031.

Os componentes estruturais de carroceria formados por gigafundição entram agora em séries-piloto para crossovers premium montados na Alemanha e na Itália, acrescentando tonelagem de alto valor por veículo. Os fundidores sob pressão italianos convencem os OEMs oferecendo engenharia simultânea, simulação e serviços de prototipagem rápida que reduzem a distância entre a conceção do design e a ferramentaria para produção em série. Este papel consultivo ajuda a manter a participação mesmo quando peças mais simples migram para o Leste.

Por Tipo de Veículo: As Frotas Comerciais Catalisam o Crescimento

Os automóveis de passeio consumiram 55,74% da tonelagem de alumínio fundido em 2025 e continuarão a dominar devido ao elevado volume de produção. No entanto, os veículos comerciais leves registram um CAGR de 5,55%, à medida que operadores de entregas, serviços públicos e municipais substituem furgões a diesel por modelos elétricos a bateria. O tamanho do mercado de fundição sob pressão de alumínio para peças automotivas na Itália associado a furgões beneficia-se de bandejas de piso mais espessas e componentes estendidos de gerenciamento térmico necessários para pacotes de baterias maiores. A proximidade das plantas da Stellantis e Iveco no Piemonte e na Lombardia encurta os prazos de entrega, um fator decisivo para os fluxos de montagem JIT. Os fabricantes de motocicletas e scooters como a Piaggio permanecem uma base de clientes pequena, mas estável, que valoriza os métodos de fundição por gravidade a baixa pressão para carcaças estéticas.

Os caminhões pesados e ônibus adotam o alumínio com mais cautela, dadas as diferentes métricas de custo do ciclo de vida, mas a pressão regulatória sobre as emissões urbanas acelera o interesse em membros de chassi leves e suportes de suspensão pneumática. As fundições italianas com prensas de 4.000 toneladas podem atender a esta demanda emergente sem grandes reconfigurações, ampliando a diversidade de receitas.

Por Família de Ligas de Fundição: Ligas Avançadas Permitem Melhor Desempenho

As ligas Al-Si continuam sendo o pilar do setor, com 68,65% de participação graças à superior fluidez, usinabilidade e custo moderado da ADC12. No entanto, os graus Al-Mg apresentam um CAGR de 6,05%, uma vez que os OEMs buscam redução de peso sem sacrificar a absorção de energia em colisões. A participação do mercado de fundição sob pressão de alumínio para peças automotivas na Itália detida pelas ligas Al-Mg está crescendo mais rapidamente nos programas de carroceria bruta, invólucros de baterias e articulações de suspensão. Os desafios de processamento — maior reatividade e janelas de temperatura mais estreitas — exigem coberturas de forno com gás inerte e sistemas de qualidade rigorosos. Os fornecedores italianos dispostos a investir em tais controles ganham uma vantagem de pioneiro e podem cobrar um prémio de preço notável.

As ligas Al-Cu atendem a demandas de temperatura elevada, como carcaças de turbocompressores, mas enfrentam risco de substituição por peças fundidas em aço inoxidável em zonas de alta temperatura. Entretanto, as parcerias de I&D em ligas com universidades de Milão e Turim exploram refinadores de grão nanométrico e inoculantes de sucata reciclada que visam aumentar a ductilidade sem elevar os custos, prolongando a vida útil dos graus Al-Si tradicionais.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Utilizador Final: A Aquisição Direta pelos OEMs Ganha Força

Os compradores OEM/Nível 1 forneceram 73,92% do faturamento de 2025 e têm previsão de um CAGR de 5,03%, à medida que as montadoras consolidam as compras com menos parceiros com domínio tecnológico. O setor de fundição sob pressão de alumínio para peças automotivas na Itália observa o alongamento dos termos contratuais para além dos cinco anos do ciclo de vida dos veículos, a fim de garantir o retorno do investimento em ferramentas. Tais acordos garantem volume, mas aumentam as obrigações de conformidade em matéria de sustentabilidade, rastreabilidade e segurança de abastecimento. Os canais do mercado de reposição independente diminuem modestamente à medida que o aumento da vida útil dos componentes e a maior penetração de veículos elétricos reduzem as taxas de substituição. Os nichos de automobilismo desportivo e restauração de automóveis clássicos oferecem micro-lotes com margens elevadas, mas sem impacto de escala.

A proximidade física com as plantas de montagem continua a ser uma vantagem para os fundidores sob pressão italianos; a capacidade de entrega em 24 horas após o pedido é agora um requisito básico para a fabricação síncrona. Os integradores de Nível 1 que anteriormente usinavam e montavam peças fundidas internamente estão a terceirizar essas etapas de volta para as fundições, criando um caminho de upsell para usinagem de valor agregado e submontagem.

Análise Geográfica

O Norte da Itália — principalmente a Lombardia e o Piemonte — gera uma parcela notável da receita nacional de fundição sob pressão, sustentada por redes de abastecimento densas, mão de obra qualificada e corredores logísticos para a Alemanha e a França. A Lombardia abriga gigantes como Endurance, Teksid e Idra, além de uma multiplicidade de especialistas de nicho, tornando-a o epicentro do mercado de fundição sob pressão de alumínio para peças automotivas na Itália. Os laços históricos do Piemonte com a Fiat (agora parte da Stellantis) fomentam uma base de fornecedores fluente em sistemas de qualidade globais e produção síncrona.

As regiões centrais, notadamente a Emília-Romanha, oferecem clusters de ferramentas de precisão e robótica que complementam as operações de fundição, embora a tonelagem total permaneça menor. As plantas do Sul no Abruzzo e na Campânia atendem às linhas da Stellantis em Cassino e Pomigliano d'Arco; os custos de mão de obra são mais baixos, mas a distância dos fornecedores e portos do Norte acrescenta despesas de frete. As zonas empresariais governamentais e os investimentos em plantas de baterias visam aumentar a capacidade, mas a escassez de talentos e a logística fragmentada moderam a escala de curto prazo.

A posição geográfica da Itália dentro da UE proporciona acesso rodoviário e ferroviário às linhas de montagem final alemãs e francesas, uma vantagem sobre os concorrentes ibéricos que transportam peças para o Norte. No entanto, a inflação dos custos de transporte leva alguns OEMs a adotar dupla-fonte da Europa Oriental para encurtar as rotas. As fundições italianas respondem com alta complexidade e prototipagem ágil que é mais difícil de replicar mais a Leste. A dependência das exportações transfronteiriças vincula os resultados à demanda alemã por veículos; uma queda significativa nos registros alemães historicamente reduz as exportações de peças fundidas italianas. As medidas de diversificação incluem o acesso a startups de veículos elétricos escandinavos e transplantes norte-americanos que operam gigaprensas de origem europeia.

Panorama Competitivo

O mercado de fundição sob pressão de alumínio para peças automotivas na Itália é moderadamente fragmentado. A concorrência centra-se na profundidade técnica, nas credenciais de qualidade e na velocidade de prototipagem, em vez do menor custo de entrega. A Idra lidera a tecnologia global de prensas, proporcionando um impulso de poder suave às fundições locais que testam em versão beta as máquinas de próxima geração.

Os movimentos estratégicos tendem para a automação e a energia verde. A Endurance atualizou três células de alta pressão para manuseio totalmente robótico em 2024, reduzindo a taxa de refugo e qualificando-se para os incentivos da Transição 5.0. A Teksid fez parceria com uma startup italiana para pilotar a fusão assistida por hidrogénio, visando uma redução notável de carbono até 2028. As empresas menores unem-se em consórcios de compras para adquirir alumínio primário em volume com descontos indexados, amortecendo a volatilidade das matérias-primas.

Os rivais da Europa Oriental intensificam a pressão sobre os preços, mas alguns players italianos respondem por meio de fabricação híbrida — combinando fundição, acabamento por CNC e montagem parcial sob o mesmo teto — oferecendo aos OEMs uma solução de fatura única. Os rumores de fusões e aquisições estão a crescer: duas empresas de médio porte sediadas em Brescia iniciaram conversas de due diligence no final de 2025, sinalizando uma onda de consolidação à medida que as necessidades de investimento crescem.

Líderes do Setor de Fundição sob Pressão de Alumínio para Peças Automotivas na Itália

Endurance Overseas S.p.A.

Teksid Aluminum Srl

Brembo SpA

Nemak, S.A.B. de C.V.

Ghial SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2024: A Lamborghini confirmou que o sucessor do Huracán combinará uma estrutura de alumínio leve com um trem de força híbrido, sinalizando uma migração mais ampla dos supercars para componentes complexos fundidos sob pressão.

- Outubro de 2023: A Idra apresentou a gigaprensa de 6.100 toneladas com marca destinada à Ford, sublinhando a liderança italiana em maquinário de megafundição e ampliando a base de clientes para além da Tesla.

Âmbito do Relatório do Mercado de Fundição sob Pressão de Alumínio para Peças Automotivas na Itália

O âmbito inclui segmentação por processo de produção (fundição sob pressão, fundição sob pressão a vácuo, fundição por compressão, fundição por gravidade, reofundição/semi-sólido), tipo de aplicação (peças de motor, peças de carroceria e estruturais, peças de transmissão e linha de transmissão, invólucros de baterias para e-mobilidade e sistemas térmicos, outras aplicações), tipo de veículo (automóveis de passeio, motocicletas, triciclos, veículos comerciais leves, veículos comerciais pesados e ônibus), família de ligas de fundição (ligas Al-Si, ligas Al-Mg, Al-Cu e outros), utilizador final (fornecedores OEM/Nível 1, mercado de reposição independente). O tamanho do mercado e as previsões de crescimento são apresentados por valor em USD.

| Fundição sob Pressão |

| Fundição sob Pressão a Vácuo |

| Fundição por Compressão |

| Fundição por Gravidade |

| Reofundição / Semi-sólido |

| Peças de Motor |

| Peças de Carroceria e Estruturais |

| Peças de Transmissão e Linha de Transmissão |

| Invólucros de Baterias para E-mobilidade e Sistemas Térmicos |

| Outras Aplicações (HVAC, Direção, Travagem) |

| Automóveis de Passeio |

| Motocicletas |

| Triciclos |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados e Ônibus |

| Ligas Al-Si (ADC12, LM-6 etc.) |

| Ligas Al-Mg |

| Al-Cu e Outros |

| OEM / Fornecedores de Nível 1 |

| Mercado de Reposição Independente |

| Por Processo de Produção | Fundição sob Pressão |

| Fundição sob Pressão a Vácuo | |

| Fundição por Compressão | |

| Fundição por Gravidade | |

| Reofundição / Semi-sólido | |

| Por Tipo de Aplicação | Peças de Motor |

| Peças de Carroceria e Estruturais | |

| Peças de Transmissão e Linha de Transmissão | |

| Invólucros de Baterias para E-mobilidade e Sistemas Térmicos | |

| Outras Aplicações (HVAC, Direção, Travagem) | |

| Por Tipo de Veículo | Automóveis de Passeio |

| Motocicletas | |

| Triciclos | |

| Veículos Comerciais Leves | |

| Veículos Comerciais Pesados e Ônibus | |

| Por Família de Ligas de Fundição | Ligas Al-Si (ADC12, LM-6 etc.) |

| Ligas Al-Mg | |

| Al-Cu e Outros | |

| Por Utilizador Final | OEM / Fornecedores de Nível 1 |

| Mercado de Reposição Independente |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de fundição sob pressão de alumínio para peças automotivas na Itália?

O tamanho do mercado de fundição sob pressão de alumínio para peças automotivas na Itália é de USD 1,47 bilhão em 2026 e tem previsão de atingir USD 1,83 bilhão até 2031.

O que está impulsionando a demanda por peças fundidas sob pressão de alumínio em veículos italianos?

Os limites mais rígidos de CO₂ da UE, a crescente adoção de veículos elétricos e a migração dos OEMs para a gigafundição estão todos elevando a demanda por peças de alumínio leves e complexas.

Qual processo de produção está crescendo mais rapidamente?

A fundição sob pressão a vácuo lidera o crescimento a um CAGR projetado de 5,22%, pois fornece componentes estruturais sem porosidade necessários nas plataformas de veículos modernos.

Qual é o panorama competitivo para as fundições italianas?

O mercado é moderadamente fragmentado, e as empresas que investem em automação, ligas de baixo carbono e usinagem de ponta a ponta estão melhor posicionadas para defender sua participação contra rivais da Europa Oriental com custos mais baixos.

Página atualizada pela última vez em: