Tamanho e Participação do Mercado de Revestimentos Arquitetônicos da Itália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Arquitetônicos da Itália por Mordor Intelligence

Espera-se que o tamanho do mercado de revestimentos arquitetônicos da Itália aumente de USD 1,99 bilhão em 2025 para USD 2,06 bilhões em 2026 e atinja USD 2,42 bilhões até 2031, crescendo a um CAGR de 3,28% ao longo de 2026-2031. Após a retirada do Superbonus de 110%, a demanda se estabilizou, concentrando-se em melhorias para residências ocupadas pelos proprietários, reformas em hospedagens relacionadas ao turismo e uma renovação gradual de habitações construídas antes de 1970. À medida que o Ecolabel da União Europeia (UE) endurece os limites de emissão, as formulações à base de água com baixo teor de compostos orgânicos voláteis (COV) estão conquistando uma maior participação de mercado. No entanto, o setor enfrenta desafios: picos nos custos do dióxido de titânio e escassez de mão de obra estão impactando as margens de lucro e os prazos dos projetos. Ainda assim, impulsionada por dados resilientes sobre alvarás de construção e produção no setor, a atividade subjacente permanece robusta. Para fortalecer sua vantagem competitiva, as multinacionais estão investindo em laboratórios de automação de cores, expandindo linhas de revestimento em pó e formando parcerias para resinas de origem biológica. Em contrapartida, as marcas nacionais estão capitalizando seu patrimônio e credenciais em embalagens circulares.

Principais Conclusões do Relatório

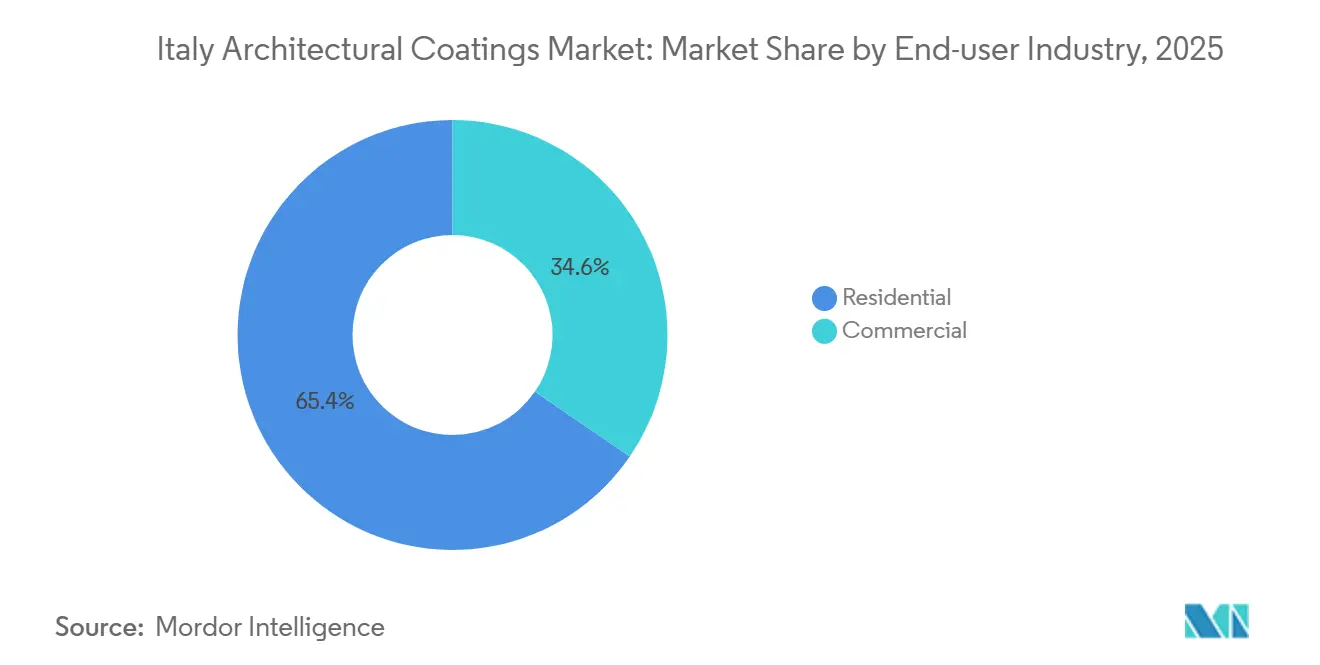

- Por setor de usuário final, o segmento residencial detinha 65,44% da participação do mercado de revestimentos arquitetônicos da Itália em 2025 e está projetado para expandir a um CAGR de 3,84% de 2026 a 2031.

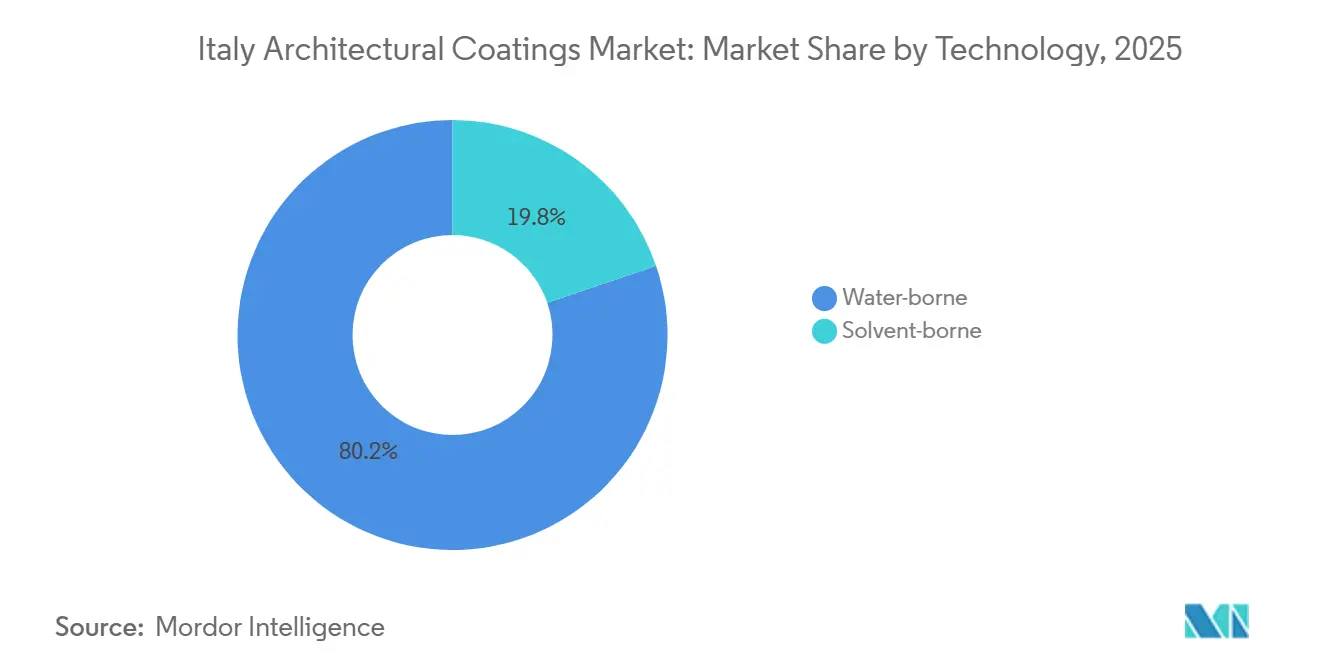

- Por tecnologia, os revestimentos à base de água capturaram 80,22% do tamanho do mercado de revestimentos arquitetônicos da Itália em 2025 e estão avançando a um CAGR de 4,04% de 2026 a 2031.

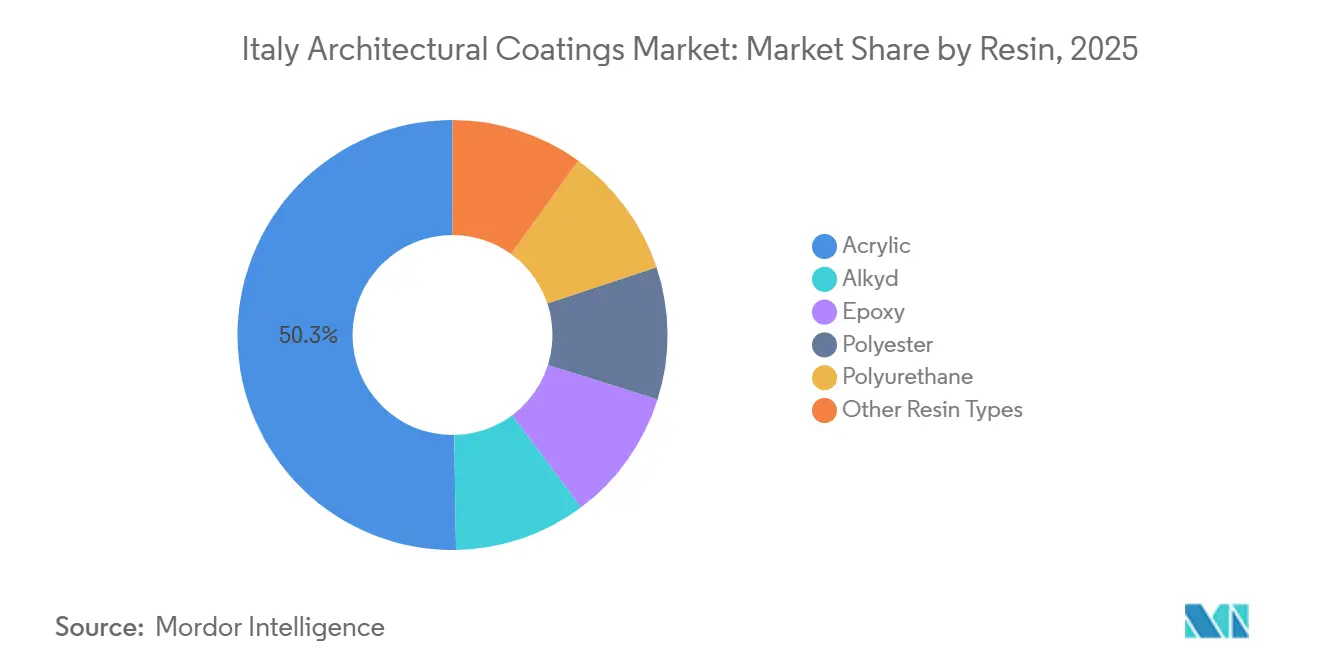

- Por resina, os acrílicos comandavam 50,26% da participação do mercado de revestimentos arquitetônicos da Itália em 2025 e estão definidos para crescer a um CAGR de 3,97% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Revestimentos Arquitetônicos da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reforma acelerada do parque habitacional anterior a 1970 | +1.2% | Nacional, com concentração na Lombardia, Piemonte, Vêneto, Emília-Romanha | Longo prazo (≥ 4 anos) |

| Crescimento das redes de aplicadores profissionais de tinta da Itália | +0.6% | Nacional, centros urbanos (Milão, Roma, Turim, Bolonha) | Médio prazo (2-4 anos) |

| Recuperação da construção relacionada ao turismo (hotéis, sítios culturais) | +0.8% | Nacional, com ênfase em Milão, Roma, Florença, Veneza, regiões costeiras | Médio prazo (2-4 anos) |

| Crescimento da cultura do faça-você-mesmo impulsionada por tutoriais de comércio eletrônico | +0.4% | Nacional, áreas suburbanas e rurais | Curto prazo (≤ 2 anos) |

| Extensão do "Superbonus 110%" governamental para fachadas energeticamente eficientes | +0.3% | Nacional, residências principais ocupadas pelos proprietários | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Reforma Acelerada do Parque Habitacional Anterior a 1970

Na Itália, quase 70% das residências são anteriores a 1970, e mais de 70% ficam aquém dos padrões da classe energética C[1]ENEA, "Relatório Anual de Eficiência Energética 2025," enea.it. Apesar da conclusão do incentivo de 110%, uma dedução contínua de 50% para residências principais torna as melhorias energéticas atraentes. Isso levou regiões como Lombardia, Piemonte, Vêneto e Emília-Romanha a adotarem cada vez mais rebocos minerais respiráveis, sistemas antihumidade e acrílicos compatíveis com isolamento. A Organização para a Cooperação e Desenvolvimento Econômico (OCDE) projeta uma necessidade de EUR 792 bilhões (USD 860 bilhões) para elevar o parque habitacional atual a padrões de energia quase nula, criando uma demanda sustentada por revestimentos premium de fachada e interiores.

Crescimento das Redes de Aplicadores Profissionais de Tinta da Itália

A crescente demanda por sequências precisas de revestimento em instalações de bombas de calor e sistemas de isolamento multicamadas está impulsionando o crescimento de redes de aplicadores certificados em Milão, Roma, Turim e Bolonha. Os fabricantes estão oferecendo treinamento no local, combinação digital de cores e linhas de suporte técnico para apoiar esse crescimento. No entanto, uma lacuna na mão de obra qualificada continua a atrasar projetos complexos de fachada, particularmente aqueles que envolvem alvenaria histórica. O laboratório da PPG de EUR 2 milhões em Milão, que pode produzir 100.000 combinações de cores por ano, destaca o suporte que os fornecedores estão prestando aos aplicadores[2]PPG, "PPG Inaugura Laboratório de Automação de Cores em Milão," ppg.com .

Recuperação da Construção Relacionada ao Turismo (Hotéis, Sítios Culturais)

No terceiro trimestre de 2025, as licenças não residenciais aumentaram 11,1% em relação ao ano anterior, impulsionadas por hotéis, restaurantes e sítios culturais que aceleraram reformas para aproveitar o impulso das viagens pós-pandemia. Além disso, os fundos do Plano Nacional de Recuperação e Resiliência (PNRR) estão canalizando investimentos para segurança sísmica e melhorias no armazenamento de obras de arte em locais como Matera e Venaria Reale. Essas melhorias exigem materiais especializados, incluindo tintas minerais respiráveis, acabamentos antigraffiti e primers de barreira à umidade. Enquanto isso, o aumento dos preços dos imóveis em Gênova, Roma e Turim está estimulando um maior gasto privado em acabamentos decorativos.

Incentivos Governamentais para Fachadas Energeticamente Eficientes

Em 2025, os projetos que obtiveram licenças antes de meados de outubro de 2024 continuarão a se beneficiar de uma dedução de 65%, impulsionando a demanda por revestimentos de fachada e sistemas compostos de isolamento térmico externo (ETICS). A estrutura de dedução, ajustada de 36%-30% para 2025-2027, é elevada para 50%-36% especificamente para residências ocupadas pelos proprietários, garantindo uma demanda constante por melhorias no envelope. Para se qualificar, os produtos devem ter baixo teor de COV e estar em conformidade com o Ecolabel, o que está acelerando a transição do setor para acrílicos à base de água e metais arquitetônicos com revestimento em pó.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços do dióxido de titânio | -0.5% | Nacional, afetando todos os fabricantes | Curto prazo (≤ 2 anos) |

| Limites rígidos de COV sob as revisões do Pacto Verde Europeu | -0.3% | Nacional, conformidade em toda a UE | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada no setor de restauração de edifícios | -0.4% | Nacional, aguda nas regiões do Norte (Lombardia, Piemonte, Vêneto) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Dióxido de Titânio

Os revestimentos arquitetônicos dependem fortemente do dióxido de titânio, o principal pigmento branco, que constitui uma parcela significativa das despesas com matérias-primas. Os preços do dióxido de titânio têm sido voláteis, uma situação agravada pela imposição de direitos antidumping pela UE sobre as importações. Esses direitos, juntamente com sobretaxas de energia e regulamentos de divulgação de emissões, inflacionaram os custos dos pigmentos. Esse aumento de custos comprimiu ainda mais as margens dos formuladores italianos, que já enfrentam uma demanda tímida por reformas. Embora o Centro Comum de Investigação (JRC) destaque o domínio do dióxido de titânio nas categorias de impacto ambiental, uma possível mudança para o sulfeto de zinco não alivia os desafios, deixando os fabricantes vulneráveis.

Limites Rígidos de COV sob as Revisões do Pacto Verde Europeu

Em dezembro de 2025, a Comissão Europeia lançou critérios atualizados do Ecolabel da UE para tintas e vernizes decorativos, com validade até 31 de dezembro de 2032. Essas revisões introduzem limites mais rígidos para o teor de compostos orgânicos voláteis (COV) e compostos orgânicos semivoláteis (COSV), restringem os limites de conservantes e atualizam os critérios de aptidão para uso. Sob a Decisão da Comissão 2025/2607, as tintas mate para interiores agora enfrentam um limite de COV de 10 g/L, juntamente com um limite de emissão em câmara de 28 dias de 300 µg/m³ para compostos orgânicos voláteis totais (COVT). Isso impõe restrições significativas aos produtos com alto teor de solvente. Além disso, as proibições de substâncias per e polifluoroalquílicas (PFAS), ftalatos e organotins exigem significativa pesquisa e desenvolvimento e reengenharia de conservantes, especialmente à luz da reclassificação das isotiazolinonas pelo Regulamento de Classificação, Rotulagem e Embalagem (CLP) da União Europeia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: Residências Ocupadas pelos Proprietários Sustentam a Dominância

Em 2025, o segmento residencial dominou o mercado de revestimentos arquitetônicos da Itália, capturando 65,44% do mercado, e está projetado para crescer a um CAGR de 3,84% até 2031. Esse crescimento é atribuído aos proprietários que utilizam deduções que variam de 50% a 36% para melhorias no envelope. O segmento se beneficia da baixa penetração de hipotecas e de aumentos consistentes nos preços dos imóveis, incentivando melhorias internas financiadas com recursos próprios. Além disso, as melhorias na classe energética continuam a impulsionar a demanda por revestimentos de isolamento térmico.

O segmento comercial está experimentando crescimento devido ao aumento da atividade em hotéis, restaurantes e reformas de locais culturais. As licenças não residenciais aumentaram 11,1% em relação ao ano anterior no terceiro trimestre de 2025, refletindo essa tendência. A expansão dos revestimentos em pó da AkzoNobel em Como destaca a crescente demanda por fachadas metálicas. Essa demanda é particularmente forte em projetos de construção relacionados ao turismo que exigem acabamentos duráveis e com estabilidade de cor.

Por Tecnologia: Formulações à Base de Água Aceleram

Em 2025, os sistemas à base de água dominaram o mercado de revestimentos arquitetônicos da Itália, capturando 80,22% do mercado, e estão projetados para crescer a um CAGR de 4,04% até 2031, superando suas contrapartes à base de solvente. Enquanto isso, a Decisão da Comissão 2025/2607 consolida a liderança das opções com baixo teor de COV.

As avaliações do ciclo de vida revelam que os sprays aerossóis à base de água produzem até 58% menos CO₂ do que suas contrapartes à base de solvente, proporcionando aos especificadores uma vantagem de sustentabilidade mensurável. Com as contratações públicas exigindo cada vez mais a conformidade com o Ecolabel, os fornecedores estão canalizando seus esforços de pesquisa e desenvolvimento para acrílicos à base de água com fluxo e nivelamento e sistemas de metais com revestimento em pó, destacando o alinhamento do segmento com os padrões regulatórios.

Embora a tecnologia à base de solvente permaneça uma escolha para necessidades específicas de alto desempenho, como primers para metais e revestimentos industriais, sua participação de mercado está diminuindo. Essa redução é impulsionada pelo aumento das pressões regulatórias e por uma crescente ênfase na qualidade do ar interno e nas credenciais ambientais entre os clientes.

Por Tipo de Resina: Acrílicos Mantêm a Liderança

Em 2025, os acrílicos comandavam uma participação de 50,26% no mercado de revestimentos arquitetônicos da Itália. Com previsão de crescimento a um CAGR de 3,97% até 2031, esse crescimento é atribuído à sua compatibilidade com baixo teor de COV, retenção de cor e permeabilidade ao vapor. Destacando a transição do setor em direção à sustentabilidade, a AkzoNobel, em colaboração com a Arkema e a BASF, lançou uma linha de revestimentos em pó de alta durabilidade, ressaltando o uso de monômeros de origem biológica para reduzir as pegadas de carbono.

À medida que as restrições de solventes se intensificam, os alquídicos enfrentam um declínio. Enquanto isso, as resinas epóxi, poliuretano e poliéster conquistam papéis de nicho na arena dos revestimentos arquitetônicos. Essas resinas são predominantemente empregadas em aplicações orientadas para o desempenho, incluindo revestimentos de piso, primers anticorrosão e acabamentos metálicos industriais. Os revestimentos epóxi, celebrados por sua resistência química e durabilidade à abrasão, são a escolha preferida para interiores comerciais de alto tráfego e pisos industriais. Por outro lado, os acabamentos de poliuretano se destacam em marcenaria arquitetônica de alto padrão e móveis, onde a resistência a arranhões e marcas é crucial.

As resinas de poliéster, conhecidas por sua durabilidade ao ar livre e estabilidade de cor, encontram sua principal aplicação em revestimentos em pó para metais arquitetônicos. A posição de liderança do segmento acrílico é reforçada por seu alinhamento com as tendências regulatórias, os mandatos de sustentabilidade e as demandas técnicas dos projetos de retrofit energético, impulsionando o crescimento do mercado de revestimentos arquitetônicos da Itália.

Cenário Competitivo

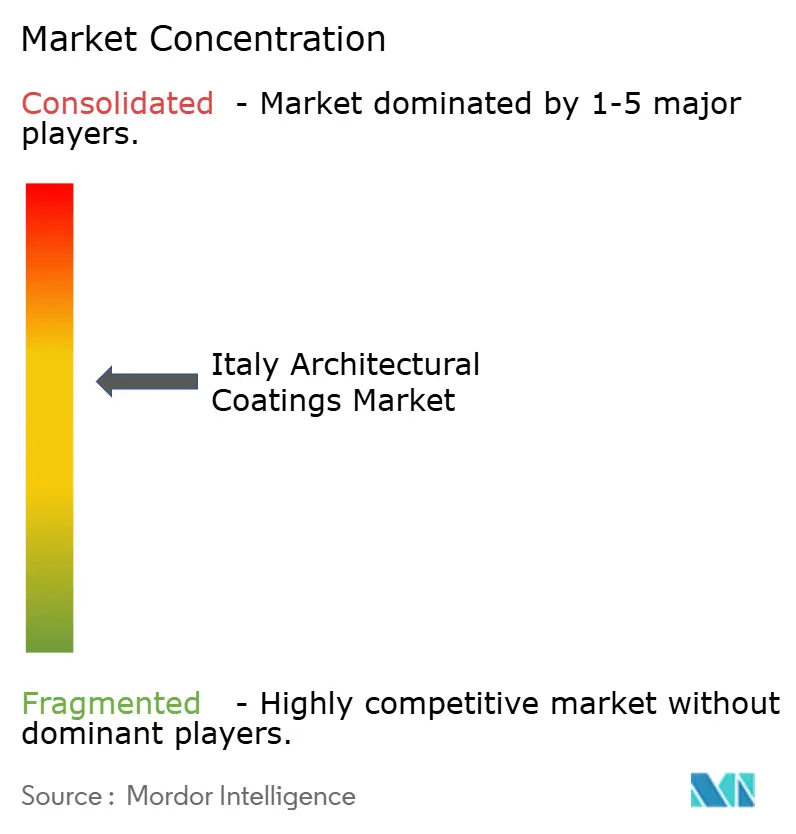

O mercado de revestimentos arquitetônicos da Itália é moderadamente fragmentado. AkzoNobel, PPG e Sherwin-Williams lideram as multinacionais, enquanto Boero, ICA, San Marco, Oikos e Valpaint ancoram a participação nacional. A expansão de EUR 21 milhões da AkzoNobel em Como adicionou quatro linhas de revestimento em pó e equipamentos de colagem, aumentando a resiliência da cadeia de suprimentos para projetos de fachada e caixilharia em toda a região.

O laboratório de automação de cores da PPG em Milão, inaugurado com um investimento de USD 2,1 milhões, agora produz 100.000 combinações de cores personalizadas anualmente, sustentando sua liderança em cores junto aos especificadores. A conquista de 53% de plástico reciclado pós-consumo nos baldes da Boero em 2025 a posiciona favoravelmente para contratos de economia circular, enquanto sua parceria com a CIN expande o alcance geográfico.

Os movimentos estratégicos concentram-se em resinas de baixo carbono, embalagens circulares e ferramentas digitais de especificação. Os fornecedores buscam certificações ISO 9001/14001/45001 e conformidade com Seveso III para se qualificar para licitações públicas, criando uma base de rigor operacional que eleva as barreiras de entrada para concorrentes menores.

Líderes do Setor de Revestimentos Arquitetônicos da Itália

AkzoNobel N.V.

DAW SE

PPG Industries, Inc.

San Marco Group S.p.A.

The Sherwin-Williams Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Comissão Europeia adotou critérios atualizados do Ecolabel da UE para tintas decorativas, vernizes e produtos relacionados, válidos até 31 de dezembro de 2032.

- Outubro de 2025: A Itália encerrou o esquema Superbonus de 110%, passando para deduções fiscais significativamente menores para reformas residenciais, a fim de reduzir os gastos públicos. Sob a lei orçamentária de 2026, as deduções para reformas de edifícios e melhorias energéticas serão reduzidas para 36%-30% em 2026/2027.

Escopo do Relatório do Mercado de Revestimentos Arquitetônicos da Itália

Os revestimentos arquitetônicos são acabamentos protetores e decorativos aplicados a estruturas estacionárias e in situ, como edifícios residenciais, comerciais e industriais. Esses produtos, incluindo tintas, vernizes, selantes e lacas, são projetados tanto para superfícies externas quanto internas, a fim de oferecer durabilidade, estética e resistência a danos ambientais.

O mercado de Revestimentos Arquitetônicos da Itália é segmentado por setor de usuário final, tecnologia e resina. Por setor de usuário final, o mercado é segmentado em comercial e residencial. Por tecnologia, o mercado é segmentado em à base de solvente e à base de água. Por resina, o mercado é segmentado em acrílico, alquídico, epóxi, poliéster, poliuretano e outros tipos de resina. Para cada segmento, o dimensionamento e as previsões de mercado são fornecidos em termos de valor (USD).

| Comercial |

| Residencial |

| À base de solvente |

| À base de água |

| Acrílico |

| Alquídico |

| Epóxi |

| Poliéster |

| Poliuretano |

| Outros Tipos de Resina |

| Por Setor de Usuário Final | Comercial |

| Residencial | |

| Por Tecnologia | À base de solvente |

| À base de água | |

| Por Tipo de Resina | Acrílico |

| Alquídico | |

| Epóxi | |

| Poliéster | |

| Poliuretano | |

| Outros Tipos de Resina |

Definição de mercado

- COMERCIAL - O Setor Comercial inclui as tintas e revestimentos utilizados em hotéis, hospitais, instituições de ensino, instituições governamentais e centros comerciais, entre outros. O escopo não inclui tintas e revestimentos utilizados em aplicações de infraestrutura.

- RESIDENCIAL - Esta seção inclui tintas e revestimentos internos e externos utilizados em edifícios residenciais.

- ÁREA DE PISO - A área de piso total compreende tanto a área de piso existente quanto a nova para os subsetores de usuários finais considerados no estudo.

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de usuário final específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários.

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura