Tamanho e Participação do Mercado de Tintas e Revestimentos do Iraque

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

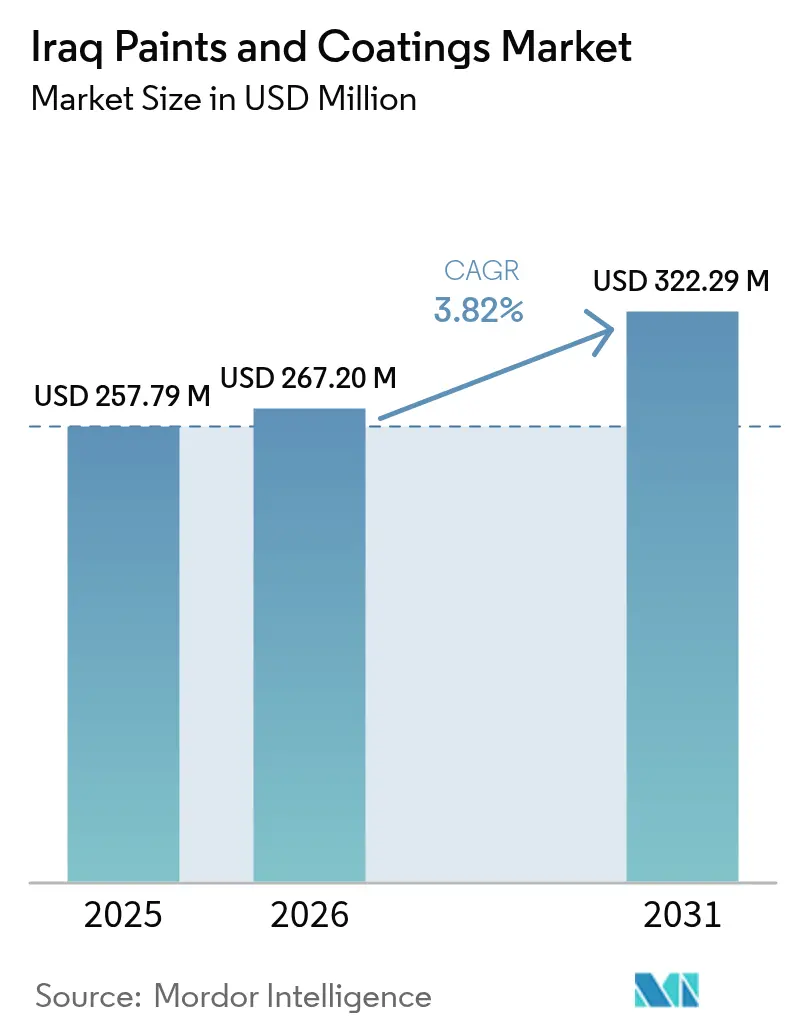

| Tamanho do mercado no ano base (2025) | 257.79 Milhões de dólares |

| Tamanho do Mercado (2026) | 267.20 Milhões de dólares |

| Tamanho do Mercado (2031) | 322.29 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.82% CAGR |

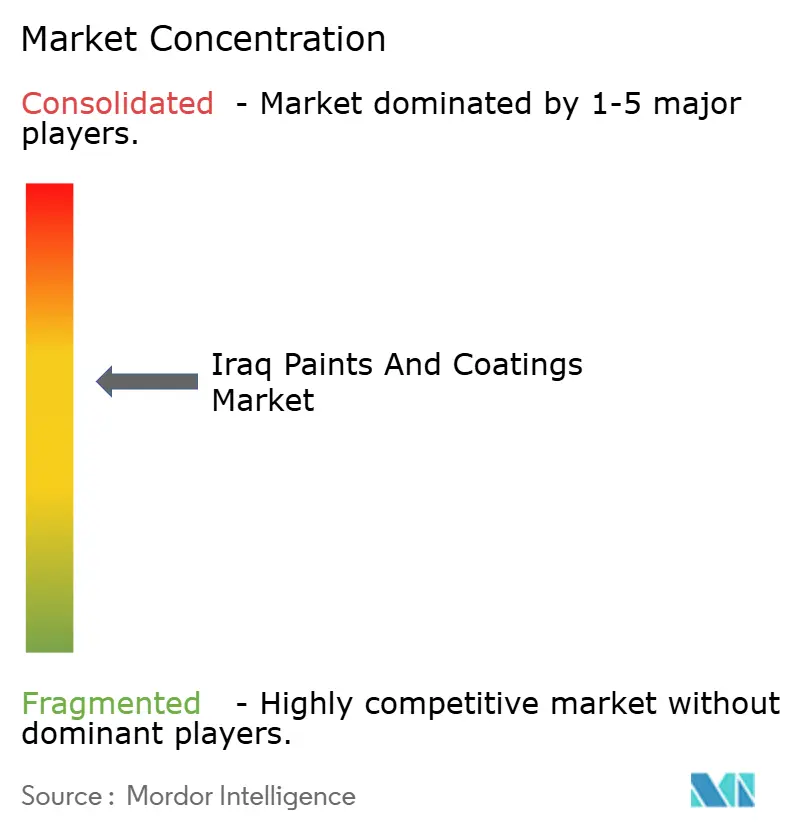

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tintas e Revestimentos do Iraque por Mordor Intelligence

O tamanho do Mercado de Tintas e Revestimentos do Iraque está projetado para expandir de USD 257,79 milhões em 2025 e USD 267,20 milhões em 2026 para USD 322,29 milhões até 2031, registrando um CAGR de 3,82% entre 2026 e 2031. Programas de reconstrução pós-conflito, aumento do dispêndio de capital em projetos de petróleo e gás a jusante e um pipeline de habitação popular apoiado pelo governo são os principais impulsionadores da demanda por revestimentos arquitetônicos e protetores. Incorporadoras privadas e empreiteiras internacionais preferem emulsões de marcas reconhecidas que atendam aos padrões de desempenho do Selo de Qualidade do Iraque, enquanto os megaprojetos estatais exigem sistemas de epóxi, poliuretano e alta espessura capazes de suportar variações extremas de temperatura e condições salinas. No entanto, impasses políticos que atrasam licitações públicas, flutuações nos preços de resinas vinculadas aos benchmarks do petróleo bruto e desafios de distribuição em governadorias rurais estão restringindo o crescimento da receita no curto prazo. Fornecedores multinacionais mantêm vantagem competitiva nos segmentos de alto desempenho, mas produtores locais estão se diferenciando cada vez mais com produtos resistentes ao fogo e de coloração sob demanda, intensificando a concorrência nas categorias de preço intermediário.

Principais Conclusões do Relatório

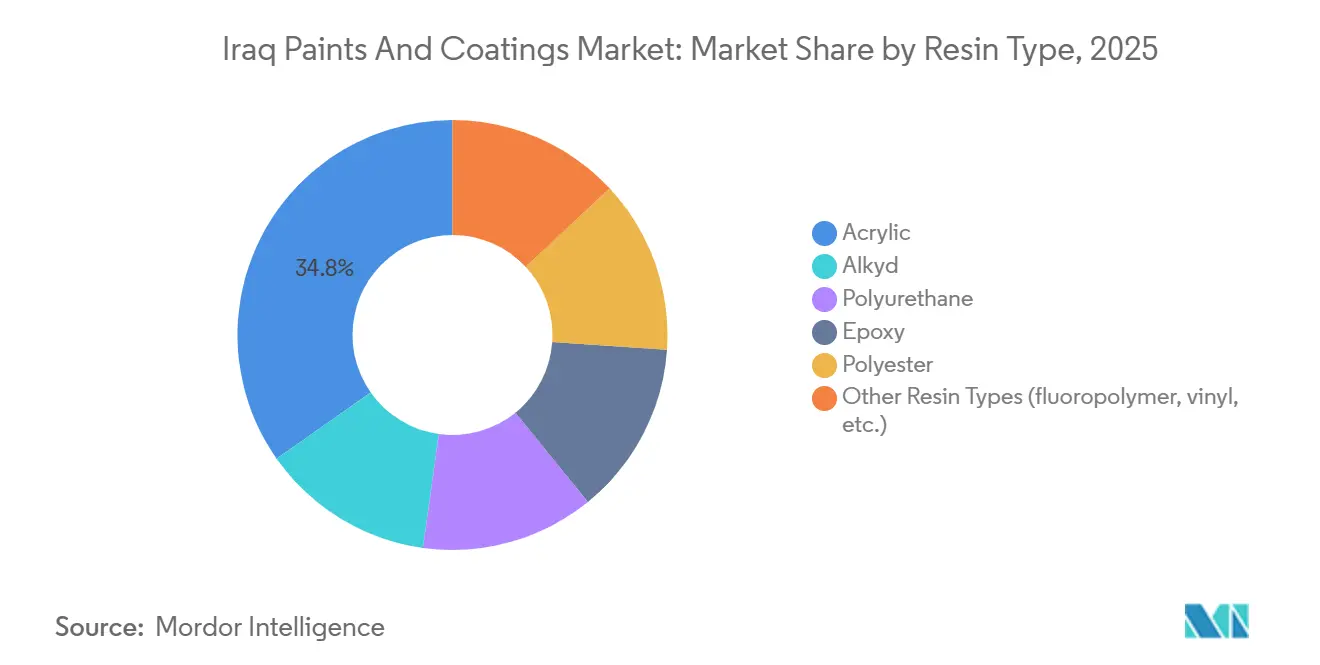

- Por tipo de resina, a acrílica capturou 34,75% da participação do mercado de tintas e revestimentos do Iraque em 2025, enquanto o poliuretano tem previsão de registrar o CAGR mais rápido de 4,02% até 2031.

- Por tecnologia, a base solvente comandou 68,44% da participação do mercado de tintas e revestimentos do Iraque em 2025, enquanto a tecnologia base aquosa está projetada para crescer a um CAGR de 4,22% até 2031.

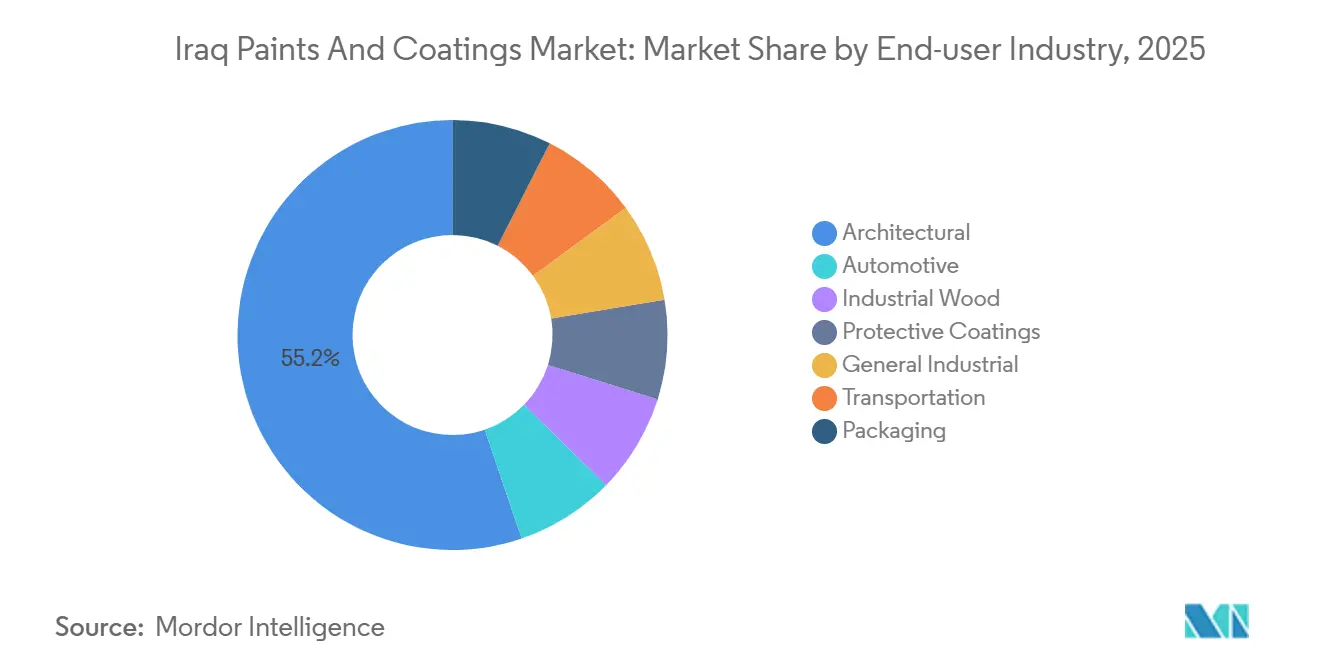

- Por setor de usuário final, o setor arquitetônico deteve 55,22% da participação do mercado de tintas e revestimentos do Iraque em 2025, enquanto os revestimentos protetores avançam a um CAGR de 4,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tintas e Revestimentos do Iraque

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Robusto dispêndio de reconstrução pós-ISIS | +0.9% | Nacional, concentrado em Anbar, Nínive, Salah ad-Din | Médio prazo (2–4 anos) |

| Elevado CAPEX em petróleo e gás a jusante | +1.1% | Sul do Iraque (Basra, Maysan, Dhi Qar) | Longo prazo (≥ 4 anos) |

| Impulso governamental à habitação popular | +0.8% | Nacional, ganhos iniciais em Bagdá, Basra | Médio prazo (2–4 anos) |

| Transição para sistemas de baixo COV e base aquosa | +0.5% | Nacional, liderado por projetos de empreiteiras multinacionais | Longo prazo (≥ 4 anos) |

| Quiosques de coloração no local que permitem personalização em massa | +0.3% | Centros urbanos (Bagdá, Erbil, Basra) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Robusto Dispêndio de Reconstrução Pós-ISIS

O Fundo de Financiamento para Estabilização das Nações Unidas alocou mais de USD 1,5 bilhão em 3.436 projetos até 2025, com foco na reconstrução de escolas, hospitais e redes de abastecimento de água nas governadorias libertadas[1]Programa das Nações Unidas para o Desenvolvimento, "Fundo de Financiamento para Estabilização," undp.org. Os esforços de reconstrução estão migrando de reparos emergenciais para melhorias estéticas, como demonstrado por um aumento de 24% ano a ano nas importações de tintas decorativas para Anbar no primeiro semestre de 2025. A aplicação das normas IQS 1101 pelo COSQC para tintas de demarcação viária garante durabilidade, favorecendo emulsões acrílicas de marcas reconhecidas. Os impactos de médio prazo permanecem significativos, com contratos plurianuais no âmbito do REFAATO se estendendo até 2028. A demanda está migrando para acabamentos com correspondência de cores e laváveis, criando oportunidades para produtos premium.

Elevado CAPEX em Petróleo e Gás a Jusante

Desde 2024, TotalEnergies, BP e Shell anunciaram coletivamente mais de USD 46 bilhões em projetos a jusante, cada um exigindo revestimentos multicamadas de epóxi e poliuretano para suportar salinidade e hidrocarbonetos em alta temperatura. O complexo petroquímico Nibras da Shell, no valor de USD 11 bilhões, assinado em janeiro de 2026, demanda sozinho revestimentos retardantes de chama para seis milhões de toneladas por ano de capacidade de processamento. Fabricantes locais de aço que estão se adequando à conformidade com a ISO 12944 ampliam ainda mais o mercado endereçável. Parcerias com fornecedores que oferecem suporte de especificação e inspeções no local estão ganhando vantagem competitiva.

Impulso Governamental à Habitação Popular

A Política Nacional de Habitação visa entregar cinco milhões de unidades até 2030, com o projeto Nova Cidade Sadr, de 60.000 unidades, liderando as entregas iniciais. O consumo médio de 20 litros de emulsão de interior e 8 litros de tinta de alvenaria exterior por unidade estabelece uma base substancial para revestimentos arquitetônicos. Revestimentos refletivos para telhados e de proteção térmica são agora obrigatórios para habitações públicas, a fim de reduzir as cargas de resfriamento em temperaturas superiores a 50°C, impulsionando a demanda por acrílicos modificados com silicone. Expansões no varejo, como a inauguração de uma loja da Jazeera Paints em Ranya em fevereiro de 2026, atendem a proprietários que buscam opções de cores personalizadas.

Transição para Sistemas de Baixo COV e Base Aquosa

A Bureau Veritas introduziu uma certificação de COV por terceiros em 2024, alinhando-se aos limites da UE de 30 g/L para acabamentos mate de interior. O COSQC está elaborando limites de emissão de solventes para a IQS 1101, com previsão de entrada em vigor até 2027, incentivando a transição para ligantes base aquosa. Inovações como o lançamento em 2025 pela Lubrizol de híbridos acrílico-poliuretano e o NeoPac PU-485 da Covestro oferecem aos empreiteiros durabilidade similar à de solventes com emissões reduzidas. Empresas internacionais de EPC estão incorporando cada vez mais requisitos de base aquosa em suas especificações de licitação, acelerando a adoção de longo prazo desses sistemas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade política e atrasos em licitações públicas | -0.6% | Nacional, agudo em territórios disputados | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços de matérias-primas vinculadas ao petróleo bruto | -0.5% | Nacional, dependente da cadeia de suprimentos | Médio prazo (2–4 anos) |

| Logística de distribuição subdesenvolvida | -0.4% | Governadorias rurais, cidades secundárias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade Política e Atrasos em Licitações Públicas

O FMI reportou uma desaceleração no crescimento do PIB não petrolífero para 1,0% em 2025 devido à paralisação dos gastos de capital. Aproximadamente 40.000 projetos de empresas estatais permanecem suspensos em meio a disputas orçamentárias e rotatividade ministerial. Os preços do Brent caíram de USD 80 por barril em 2024 para USD 74 em 2025, com projeções de USD 66 em 2026, restringindo ainda mais os recursos fiscais. Projetos de revestimentos protetores vinculados a modernizações de refinarias ou reabilitação ferroviária são adiados sempre que as licitações são postergadas, reduzindo a visibilidade da receita dos fornecedores. Prêmios de segurança em regiões como Kirkuk e Diyala inflacionam as propostas dos empreiteiros, agravando os atrasos e aumentando os custos dos projetos.

Volatilidade nos Preços de Matérias-Primas Vinculadas ao Petróleo Bruto

Os preços do monômero acrílico caíram apenas 8% em 2025, apesar de uma queda de 17,5% em dois anos nos preços do Brent, refletindo a natureza oligopolista do fornecimento de matérias-primas. O Iraque importa 90% de suas resinas, expondo os produtores locais a riscos cambiais à medida que o dinar se depreciou de 1.460 para 1.520 por USD entre 2024 e 2025. Os fabricantes repassaram parte dos aumentos de custos aos distribuidores, reduzindo a elasticidade de volume, enquanto os licitantes incluem cláusulas de reajuste de preços que limitam a competitividade. Com opções limitadas de hedge, espera-se que a compressão de margens persista até que os ciclos contratuais sejam redefinidos em 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Crescimento do Poliuretano Impulsionado pela Durabilidade e Desempenho

As resinas acrílicas responderam por 34,75% da participação do mercado de tintas e revestimentos do Iraque em 2025, sustentadas por sua lavabilidade custo-efetiva e retenção de cor para interiores residenciais. O poliuretano está projetado para crescer a um CAGR de 4,02% até 2031, impulsionado pela demanda de operadores de petróleo e gás por sistemas de alta espessura que suportem névoa salina e calor do deserto. A dispersão de poliuretano base aquosa da Covestro atende aos requisitos de COV abaixo de 30 g/L, oferecendo uma solução em conformidade para aplicações de madeira industrial e embalagem. As resinas alquídicas estão perdendo participação de mercado à medida que projetos de reconstrução financiados por doadores priorizam custos de ciclo de vida em detrimento das despesas iniciais, exigindo garantias de dez anos. As resinas epóxi permanecem essenciais para revestimentos resistentes a ácidos em projetos como o complexo Nibras da Shell.

A tecnologia híbrida da Lubrizol combina a estabilidade UV dos acrílicos com a resistência do poliuretano, alinhando-se à alta exposição solar do Iraque de 11 horas diárias. Os revestimentos em pó de poliéster permanecem um nicho devido à limitada produção doméstica de eletrodomésticos, mas poderiam se expandir caso os investimentos em linha branca se concretizem. As aplicações especiais incluem aditivos de fluoropolímero para refletividade de demarcação viária e revestimentos de vinil para impermeabilização de piscinas, destacando a diversidade nas formulações. As emulsões com 55% de sólidos da Asian Paints, provenientes de sua planta nos Emirados Árabes Unidos desde 2024, reduzem o tempo de mão de obra ao minimizar o número de demãos necessárias, atraindo empreiteiras que enfrentam escassez de mão de obra qualificada.

Por Tecnologia: Revestimentos Base Aquosa Ganham Impulso em Meio à Dominância da Base Solvente

A tecnologia base solvente dominou o mercado de tintas e revestimentos do Iraque em 2025, detendo uma participação de 68,44% devido à sua cura rápida em altas temperaturas (até 50°C) e à sua capacidade de aderir a substratos com preparação mínima. No entanto, a tecnologia base aquosa está crescendo na taxa mais rápida, com um CAGR de 4,22% projetado até 2031, impulsionado pelas próximas regulamentações nacionais de COV e pelas preferências dos empreiteiros para projetos de interior voltados a clientes internacionais. A TotalEnergies especificou revestimentos base aquosa para aplicações internas em seu projeto Gas Growth, fomentando uma demanda normalizada entre os subempreiteiros locais.

As tecnologias de pó, alto teor de sólidos e cura UV permanecem limitadas devido à escassez de equipamentos de aplicação, fornos de cura e aplicadores qualificados. Quedas de energia frequentes forçam os fabricantes a depender de geradores a diesel, adicionando USD 0,15 por quilograma aos custos de revestimento em pó. Os revestimentos arquitetônicos estão migrando para formulações base aquosa devido a preocupações de saúde relacionadas à exposição dos ocupantes, enquanto os revestimentos protetores continuam a depender de sistemas base solvente por questões de desempenho. Os quiosques de coloração de base dupla da Axalta permitem que os varejistas atendam tanto à demanda base solvente quanto à base aquosa sem aumentar o estoque, abordando os desafios na gestão das transições tecnológicas.

Por Setor de Usuário Final: Revestimentos Protetores Impulsionam o Crescimento em Projetos Petroquímicos

O segmento arquitetônico respondeu por 55,22% da receita em 2025, sustentado pelos esforços do governo e do setor privado para atingir a meta de cinco milhões de unidades habitacionais. Os revestimentos protetores devem crescer a um CAGR de 4,12% até 2031, impulsionados por mais de USD 40 bilhões em investimentos a jusante que exigem sistemas quimicamente resistentes. O declínio da receita da Hempel no Oriente Médio em 2025 destaca os riscos de timing, mas as carteiras de pedidos sugerem crescimento futuro à medida que os contratos de EPC avançam para a fase de pintura.

Os revestimentos industriais gerais e de embalagem permanecem subdesenvolvidos devido à contribuição limitada do setor manufatureiro ao PIB. No entanto, novas plantas de cimento e vergalhão comissionadas em 2025 indicam crescimento incremental de volume. A demanda por retoques automotivos está aumentando, impulsionada por um aumento de 75% nas importações de veículos leves chineses, com a entrada da BYD em dezembro de 2025 expandindo as especificações para incluir acabamentos de nível OEM. Os revestimentos de transporte estão registrando crescimento modesto a partir de projetos de infraestrutura ferroviária e portuária no âmbito da iniciativa Estrada do Desenvolvimento, de USD 17 bilhões, criando demanda de nicho por revestimentos anticorrosão para material rodante e componentes de pontes.

Análise Geográfica

O sul do Iraque respondeu pela maior parte do tamanho do mercado em 2025, com Basra sediando a maioria das refinarias, instalações petroquímicas e expansões portuárias. As atividades de EPC em andamento estão impulsionando uma demanda sustentada por revestimentos de epóxi e poliuretano. Os volumes de revestimentos marinhos estão aumentando à medida que a construção no Porto Grand Faw se acelera. As rotas de importação pelos portos do Golfo melhoram a confiabilidade do fornecimento, reduzindo os prazos de entrega em até 15 dias em comparação com regiões sem acesso ao mar.

Bagdá e as governadorias centrais representam um mercado arquitetônico equilibrado, impulsionado por projetos como o desenvolvimento da Nova Cidade Sadr e reformas de escritórios do setor público. As redes varejistas posicionaram quiosques de coloração sob demanda dentro de cinco quilômetros dos principais conjuntos habitacionais, melhorando a conveniência para os proprietários. No entanto, congelamentos orçamentários periódicos têm desacelerado as reformas ministeriais, moderando o crescimento em comparação com o sul.

O norte do Iraque, liderado por Erbil e Sulaymaniyah, deve alcançar o crescimento regional mais rápido até 2031. Um ambiente de negócios favorável, regulamentações formalizadas de arrendamento de terras e menor percepção de corrupção estão atraindo investimentos em manufatura leve, impulsionando a demanda por revestimentos industriais gerais. Invernos mais frios na região favorecem a adoção de formulações base aquosa com riscos reduzidos de congelamento e descongelamento. No entanto, transferências fiscais não resolvidas de Bagdá e preocupações de segurança em Kirkuk continuam a limitar o potencial de crescimento até que o segmento norte da Estrada do Desenvolvimento seja concluído após 2028.

Cenário Competitivo

O cenário competitivo apresenta uma combinação de marcas multinacionais, regionais e locais competindo em diversas faixas de preço. Jotun, Akzo Nobel e Asian Paints aproveitam instalações regionais e equipes de serviço técnico para manter sua presença em projetos de alto valor. A Jazeera Paints está expandindo sua rede de lojas, adicionando um sexto ponto em Ranya em fevereiro de 2026, oferecendo 16.000 opções de cores a partir de 12 bases[2]Jazeera Paints, "Inauguração da Loja de Ranya," jazeerapaints.com . A Nasr Paint introduziu o primeiro revestimento resistente ao fogo aprovado pela defesa civil do Iraque em 2025, estabelecendo um nicho em projetos de arranha-céus em conformidade com normas de segurança.

Os players regionais se beneficiam de vantagens de proximidade, enquanto os produtores locais se concentram em contratos menores onde o preço supera as considerações de garantia. O declínio da receita da Hempel no Oriente Médio em 2025 reflete a volatilidade no pipeline de licitações do Iraque. Parcerias tecnológicas, como o Irus Mix da Axalta, permitem que os distribuidores ampliem suas ofertas de produtos de forma custo-efetiva, aprimorando a diferenciação de serviços.

Os segmentos pouco atendidos incluem revestimentos de madeira industrial e de embalagem. O plano de investimentos de 2025 do Ministério da Indústria inclui um complexo de processamento de madeira de USD 50 milhões em Anbar, que poderia impulsionar a demanda por revestimentos de cura UV se financiado. Fornecedores que oferecem sistemas híbridos base aquosa escaláveis podem garantir especificações antecipadas. A conformidade com as regulamentações do COSQC permanece um requisito crítico para licitações públicas, aumentando a pressão sobre os operadores menores para certificar suas formulações.

Líderes do Setor de Tintas e Revestimentos do Iraque

Jazeera Paints

Jotun

Akzo Nobel N.V.

Caparol Paints

NATIONAL PAINTS FACTORIES CO. LTD.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O Iraque iniciou operações em plena capacidade nas instalações Salah al-Din-3 e Refinaria Norte-2 em Kirkuk, cada uma com capacidade de processamento de 70.000 barris por dia (bpd), contribuindo com um total de 140.000 bpd. Esses avanços, focados no aprimoramento da produção de combustível de alta qualidade em conformidade com o Euro 5, intensificaram a demanda por revestimentos industriais especializados de alto desempenho para apoiar a manutenção de infraestrutura essencial.

- Setembro de 2024: O Iraque introduziu sua Estratégia Nacional de Proteção Ambiental para o período 2024-2030, atribuindo ao Ministério do Meio Ambiente o monitoramento das emissões industriais e a garantia da conformidade ambiental. A estratégia enfatizou a implementação de regulamentações mais rígidas sobre formulações de revestimentos de baixo COV e a promoção de práticas de fabricação sustentáveis.

Escopo do Relatório do Mercado de Tintas e Revestimentos do Iraque

Tintas e revestimentos são materiais especializados em forma líquida, gasosa ou sólida, aplicados a superfícies para oferecer proteção, decoração e funcionalidade aprimorada. Desempenham um papel vital na prevenção da corrosão, na resistência à umidade e no aumento da durabilidade de substratos como metal, madeira e concreto.

O mercado de tintas e revestimentos do Iraque é segmentado por tipo de resina, tecnologia e setor de usuário final. Por tipo de resina, o mercado é segmentado em acrílica, alquídica, poliuretano, epóxi, poliéster e outros tipos de resina (fluoropolímero, vinil, etc.). Por tecnologia, o mercado é segmentado em base aquosa, base solvente e outras tecnologias. Por setor de usuário final, o mercado é segmentado em arquitetônico, automotivo, madeira industrial, revestimentos protetores, industrial geral, transporte e embalagem. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Acrílica |

| Alquídica |

| Poliuretano |

| Epóxi |

| Poliéster |

| Outros Tipos de Resina (fluoropolímero, vinil, etc.) |

| Base Aquosa |

| Base Solvente |

| Outras Tecnologias |

| Arquitetônico |

| Automotivo |

| Madeira Industrial |

| Revestimentos Protetores |

| Industrial Geral |

| Transporte |

| Embalagem |

| Por Tipo de Resina | Acrílica |

| Alquídica | |

| Poliuretano | |

| Epóxi | |

| Poliéster | |

| Outros Tipos de Resina (fluoropolímero, vinil, etc.) | |

| Por Tecnologia | Base Aquosa |

| Base Solvente | |

| Outras Tecnologias | |

| Por Setor de Usuário Final | Arquitetônico |

| Automotivo | |

| Madeira Industrial | |

| Revestimentos Protetores | |

| Industrial Geral | |

| Transporte | |

| Embalagem |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tintas e revestimentos do Iraque?

O mercado de tintas e revestimentos do Iraque está em USD 267,20 milhões em 2026 e está projetado para atingir USD 322,29 milhões até 2031.

Qual tipo de resina está crescendo mais rapidamente até 2031?

As resinas de poliuretano têm previsão de expandir a um CAGR de 4,02% até 2031, à medida que os operadores de petróleo e gás especificam revestimentos de alta durabilidade.

Por que a tecnologia base solvente dominou em 2025?

Os revestimentos protetores para dutos e tanques necessitam de cura rápida e resiliência a temperaturas que os sistemas base aquosa ainda não conseguem igualar, preservando uma participação de 68,44% da tecnologia base solvente em 2025.

Qual é o principal desafio de distribuição para os fornecedores de revestimentos?

Armazenagem limitada, fornecimento de energia elétrica não confiável e canais varejistas fragmentados elevam os custos logísticos e causam rupturas de estoque, especialmente nas governadorias rurais.

Página atualizada pela última vez em: