Tamanho e Participação do Mercado de Revestimentos Industriais da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

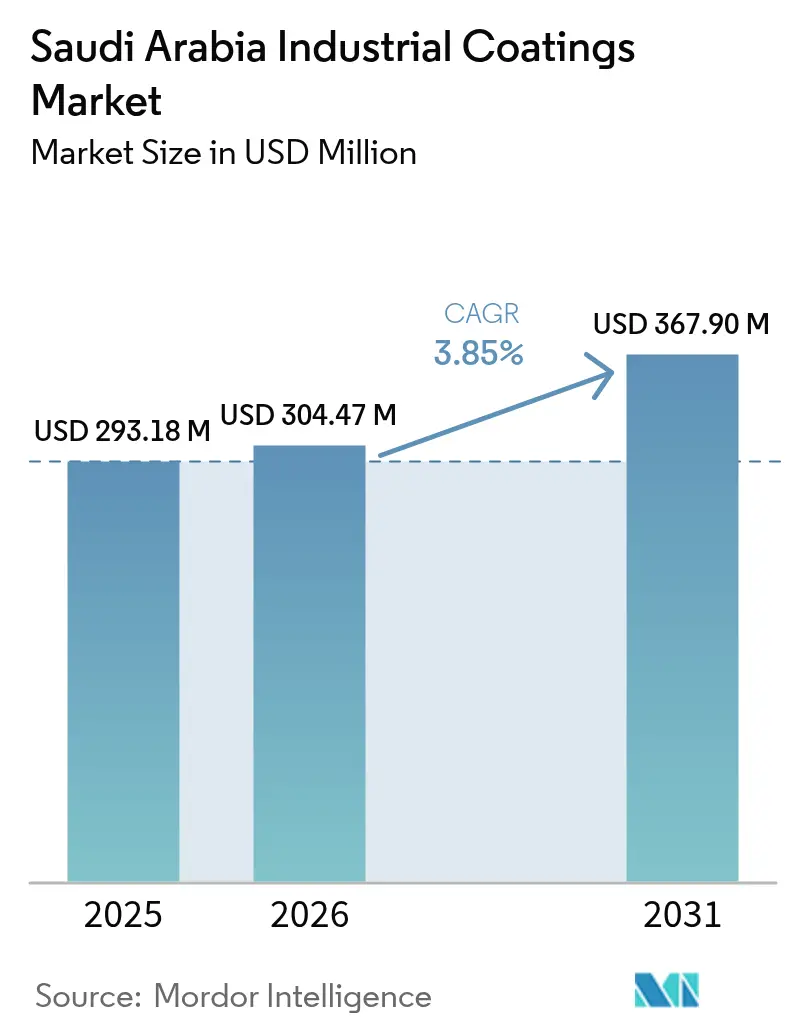

| Tamanho do mercado no ano base (2025) | 293.18 Milhões de dólares |

| Tamanho do Mercado (2026) | 304.47 Milhões de dólares |

| Tamanho do Mercado (2031) | 367.9 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.85% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Industriais da Arábia Saudita pela Mordor Intelligence

Estima-se que o tamanho do Mercado de Revestimentos Industriais da Arábia Saudita cresça de USD 293,18 milhões em 2025 para USD 304,47 milhões em 2026, com previsão de atingir USD 367,9 milhões até 2031, a uma CAGR de 3,85% no período 2026-2031. A contínua diversificação industrial no âmbito da Visão 2030, um pipeline de gigaprojetos e o endurecimento das normas ambientais da SASO ampliaram a demanda por sistemas de proteção e especialidade de alto desempenho. As rápidas adições de capacidade downstream, a localização da produção automotiva no Cluster Automotivo Rei Salman e a ampla adoção de métodos de aplicação automatizados aceleram ainda mais a expansão do mercado. Fornecedores internacionais aproveitam a pesquisa e o desenvolvimento global para atender a especificações cada vez mais rigorosas, enquanto produtores locais ampliam sua capacidade para oferecer fornecimento competitivo em custo. A volatilidade dos preços das matérias-primas e a escassez de aplicadores certificados são os principais desafios de curto prazo.

Principais Conclusões do Relatório

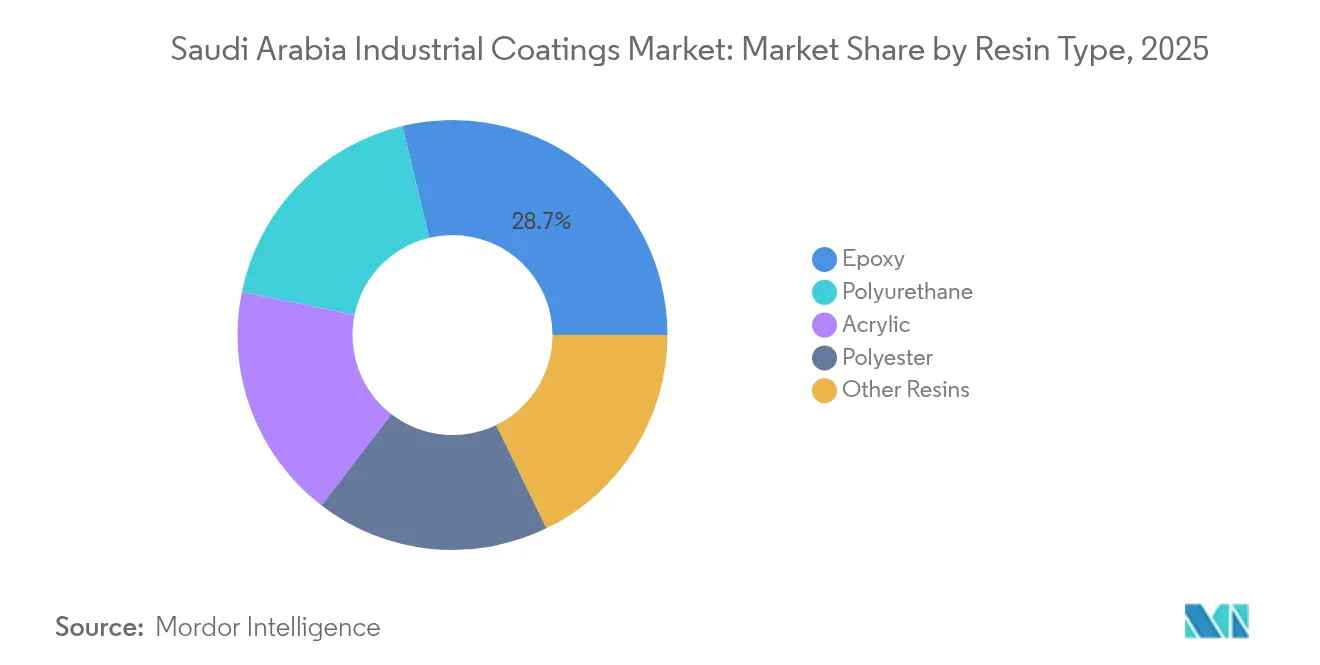

- Por tipo de resina, o epóxi liderou o mercado de revestimentos industriais da Arábia Saudita com uma participação de 28,74% em 2025, enquanto as resinas de poliuretano têm previsão de crescer a uma CAGR de 3,92% até 2031.

- Por tecnologia, os produtos à base de solvente comandaram 36,21% da participação do mercado de revestimentos industriais da Arábia Saudita em 2025; os sistemas à base de água têm projeção de expansão a uma CAGR de 4,31% até 2031.

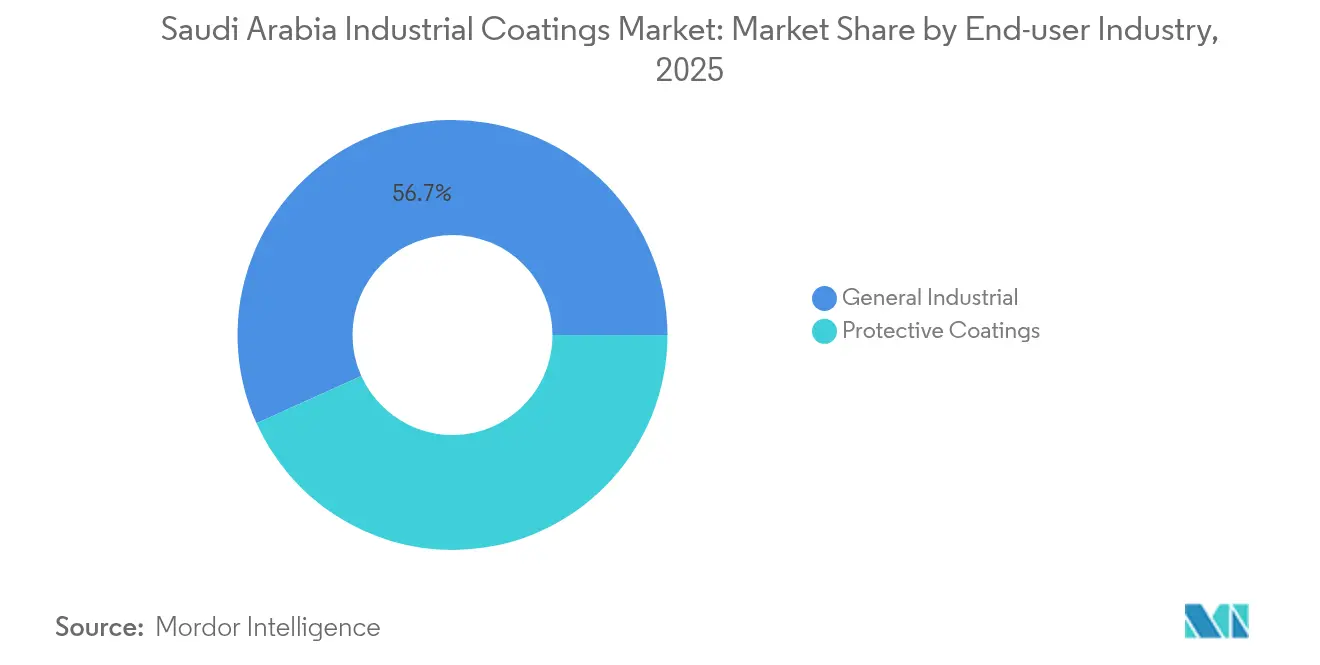

- Por indústria de usuário final, as aplicações industriais gerais responderam por uma participação de 56,74% do tamanho do mercado de revestimentos industriais da Arábia Saudita em 2025 e têm projeção de avançar a uma CAGR de 4,07% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Revestimentos Industriais da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Pipeline de gigaprojetos da Visão 2030 | +1.2% | Nacional, com ganhos iniciais em NEOM, Mar Vermelho, Qiddiya | Médio prazo (2 a 4 anos) |

| Rápida expansão dos ciclos de manutenção downstream de petróleo e gás | +0.8% | Província Oriental como núcleo, com extensão à Cidade Industrial de Jubail | Curto prazo (≤ 2 anos) |

| Localização da fabricação automotiva e de peças no âmbito do NIDLP | +0.6% | Foco na Região Central, Cluster Automotivo Rei Salman | Médio prazo (2 a 4 anos) |

| Endurecimento da conformidade com SASO/SABER favorecendo sistemas de alto desempenho e baixo teor de COV | +0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Crescimento de ativos de energia eólica offshore e hidrogênio verde que necessitam de revestimentos especiais | +0.4% | NEOM, áreas costeiras do Mar Vermelho | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Gigaprojetos da Visão 2030 Impulsionam Especificações de Revestimento sem Precedentes

Projetos emblemáticos, incluindo NEOM, o Projeto do Mar Vermelho e Qiddiya, moldam o mercado de revestimentos industriais da Arábia Saudita. O plano diretor do NEOM exige revestimentos que resistam ao calor do deserto acima de 50 °C, ao mesmo tempo que entregam estética arquitetônica para as fachadas espelhadas de The Line. Sistemas de grau marítimo e seguros para corais são agora obrigatórios no Projeto do Mar Vermelho, enquanto camadas resistentes ao fogo e antigraffiti protegem os locais de entretenimento de Qiddiya. Os contratantes migraram para linhas de pulverização robóticas e scanners automatizados de espessura de filme para atender a cronogramas de entrega em larga escala.

A Expansão Downstream de Petróleo e Gás Acelera a Demanda por Revestimentos de Proteção

O programa de gás da Saudi Aramco e a integração da SABIC aumentaram as demandas por revestimentos de proteção em novos trens de processamento, tanques de armazenamento e dutos offshore. Os padrões SAES da Aramco especificam sistemas de epóxi e poliuretano com supervisão de inspeção de Nível 1 e Nível 2, obrigando os fornecedores a certificar produtos para cada ambiente de serviço[1]Arab News, "O Crescimento Petroquímico Acelera com a Visão 2030," arabnews.com . Os empreendimentos de hidrogênio e energia eólica offshore no NEOM exigem revestimentos que resistam à fragilização pelo hidrogênio e à corrosão por névoa salina por ciclos de vida de 25 anos.

A Localização Automotiva do NIDLP Cria Novas Cadeias de Fornecimento

A Lucid Motors planeja montar veículos, e a joint venture Ceer-Foxconn expande as linhas de componentes em Riade. A mudança exige primers de grau OEM, bases e vernizes formulados para os climas da Costa do Golfo, além de revestimentos para carcaças de baterias que proporcionem blindagem térmica e contra interferências eletromagnéticas. Os mandatos de conteúdo local incentivam as grandes empresas internacionais de tintas a licenciar tecnologia ou estabelecer plantas em parceria com empresas sauditas.

A Conformidade com a SASO Impulsiona a Adoção de Sistemas de Alto Desempenho e Baixo Teor de COV

A Lei de Segurança de Produtos de 2024 impõe multas e permite responsabilidade criminal por produtos inseguros. Os fabricantes estão reformulando rapidamente para químicas à base de água ou de alto teor de sólidos que atendam aos limites de COV, mantendo o desempenho anticorrosão. Empresas globais obtêm vantagem por meio de laboratórios certificados e controle de qualidade rastreável, enquanto fornecedores menores enfrentam atualizações dispendiosas[2]Recursos Humanos e Desenvolvimento Social, "Guia Procedural para Saudização da Profissão de Engenharia," hrsd.gov.sa .

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados direitos antidumping sobre TiO₂ e alumínio revestido que aumentam os custos de matérias-primas | -0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Escassez aguda de aplicadores e inspetores certificados para os padrões da Aramco | -0.4% | Província Oriental, clusters industriais | Médio prazo (2 a 4 anos) |

| Penalidades mais rígidas da Nova Lei de Segurança de Produtos que elevam os custos de conformidade | -0.3% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Direitos Antidumping Elevam os Custos de Matérias-Primas

Novas medidas de defesa comercial sobre dióxido de titânio importado, alumínio revestido e tecidos revestidos com PVC inflacionam os custos de pigmentos e substratos, uma vez que o TiO₂ representa uma parcela significativa do custo de formulação. A produtora doméstica Tasnee explora a integração a montante para amortecer a volatilidade, mas as margens de curto prazo permanecem sob pressão.

A Escassez de Aplicadores Certificados Limita a Capacidade de Garantia de Qualidade

Apenas um conjunto limitado de inspetores de Nível 1 e Nível 2 atende aos critérios da Aramco, provocando atrasos em projetos e retrabalho. Com a projeção de que o Reino carecerá de trabalhadores qualificados até 2030, as empresas estão investindo em programas de formação profissional internos, como a Jazeera Paints Academy, embora a adoção em toda a indústria seja mais lenta do que o crescimento da demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Dominância do Epóxi Enfrenta o Desafio do Poliuretano

O epóxi reteve uma participação de 28,74% no mercado de revestimentos industriais da Arábia Saudita em 2025, sustentado pelo seu uso generalizado em plataformas offshore, esferas de armazenamento e dutos transcontinentais. O tamanho do mercado de revestimentos industriais da Arábia Saudita para sistemas de epóxi tem previsão de expansão constante à medida que as unidades de processamento de gás da Aramco entram em operação até 2031. O poliuretano registra a CAGR mais rápida de 3,92%, impulsionado pela demanda por acabamentos resistentes à radiação UV nos pontos de referência icônicos do NEOM e membranas flexíveis impermeáveis às intempéries no Projeto do Mar Vermelho. Os formuladores locais combinam cada vez mais híbridos de poliuretano de alto teor de sólidos para equilibrar conformidade e desempenho, enquanto acrílicos e poliésteres mantêm funções de nicho em linhas de bobinas e eletrodomésticos.

O panorama de segmentos reflete a diversificação da Visão 2030. Epóxis de alta espessura de filme protegem reatores petroquímicos corrosivos, enquanto poliuretanos elastoméricos revestem parques de entretenimento e tabuleiros de pontes leves. Fornecedores internacionais se diferenciam por meio de epóxis acelerados por amina que curam a temperaturas abaixo de 10 °C, ideais para paralisações de inverno em Tabuk, enquanto empresas sauditas destacam poliuretanos de cura a baixa temperatura adequados para fabricação modular no local.

Por Tecnologia: Os Sistemas À Base de Água Ganham Espaço Apesar da Liderança dos Solventes

As químicas à base de solvente detinham uma participação de 36,21% no Mercado de Revestimentos Industriais da Arábia Saudita em 2025, devido ao seu desempenho consolidado em condições abrasivas offshore e de refinaria. O tamanho do mercado de revestimentos industriais da Arábia Saudita para graus de proteção à base de solvente continua a crescer junto com o desgargalamento petroquímico, mas as alternativas à base de água registram agora uma CAGR de 4,31%. Os limites de COV da SASO e as penalidades da Lei de Segurança de Produtos estimulam rápidas conversões nas linhas industriais gerais e OEM.

Os revestimentos em pó se beneficiam de perfis de COV zero e eficiência de reaproveitamento, encontrando tração em carcaças de eletrodomésticos e chassis de veículos elétricos. Os sistemas de cura por UV e de alto teor de sólidos visam eletrônicos, embalagens e peças impressas em 3D, embora a adoção permaneça restrita a nichos devido aos investimentos de capital em unidades de cura. Os fornecedores de equipamentos relatam um aumento nos pedidos de cabines robóticas que podem alternar entre linhas úmidas e de pó na mesma célula, refletindo estratégias de produção híbrida em fornecedores automotivos de nível 1.

Por Indústria de Usuário Final: As Aplicações Industriais Gerais Lideram o Crescimento

Os usuários industriais gerais responderam por 56,74% da demanda em 2025 e têm projeção de crescimento a uma CAGR de 4,07% até 2031. As expansões de fábricas em materiais de construção, bens de consumo duráveis e embalagens sustentam demandas constantes por primers, esmaltes e tintas de manutenção de acabamento. Os revestimentos de proteção para petróleo e gás acompanham os ciclos de megaprojetos, mas permanecem o único maior subsegmento de alto valor. A energia renovável, incluindo as unidades de hidrogênio verde no NEOM, exige camadas especializadas anti-hidrogênio e antifarísca.

Projetos de infraestrutura, como o Metrô de Riade, ferrovias de alta velocidade e pontes trans-reinos, preferem sistemas modificados com fluoropolímeros de baixa manutenção. As operações de mineração na Província do Norte estimulam revestimentos resistentes à abrasão para caminhões de transporte e trituradores de minério. Em conjunto, esses canais diversificados reduzem a dependência dos gastos com hidrocarbonetos upstream e sustentam uma base de volume equilibrada.

Análise Geográfica

A Província Oriental contribuiu com uma parcela significativa da participação do mercado de revestimentos industriais da Arábia Saudita em 2025, impulsionada principalmente pelas plantas químicas de Jubail. O crescimento da região é sustentado pela expansão do gás da Aramco, pelos novos trens de polipropileno da SABIC e pelas atualizações dos estaleiros marítimos ao longo do Golfo Árabe. Parques de tanques, terminais de GNL e estruturas offshore dominam a demanda por revestimentos de proteção, enquanto os ciclos de repintura de manutenção se alinham a cronogramas de revisão quinquenais.

Os programas da Visão 2030 destinaram recursos significativos para complexos de uso misto, transporte e manufatura, impulsionando o volume para primers arquitetônicos, revestimentos de estruturas de aço e acabamentos automotivos OEM. O Cluster Automotivo Rei Salman catalisa novas linhas de revestimento de bobinas para painéis de carroceria de alumínio e peças plásticas que requerem primers especiais compatíveis com baterias de veículos elétricos.

O Projeto do Mar Vermelho e as megaestruturas costeiras do NEOM impulsionam revestimentos de grau marítimo e estáveis à radiação UV, enquanto o hub logístico de Jeddah gera demanda por epóxis para pisos de armazéns e revestimentos para contêineres. As províncias do Norte e do Sul permanecem incipientes, mas as concessões de mineração e a infraestrutura de fronteira oferecem potencial futuro, particularmente para tecnologias resistentes à abrasão e termorrefletivas em terrenos áridos.

Cenário Competitivo

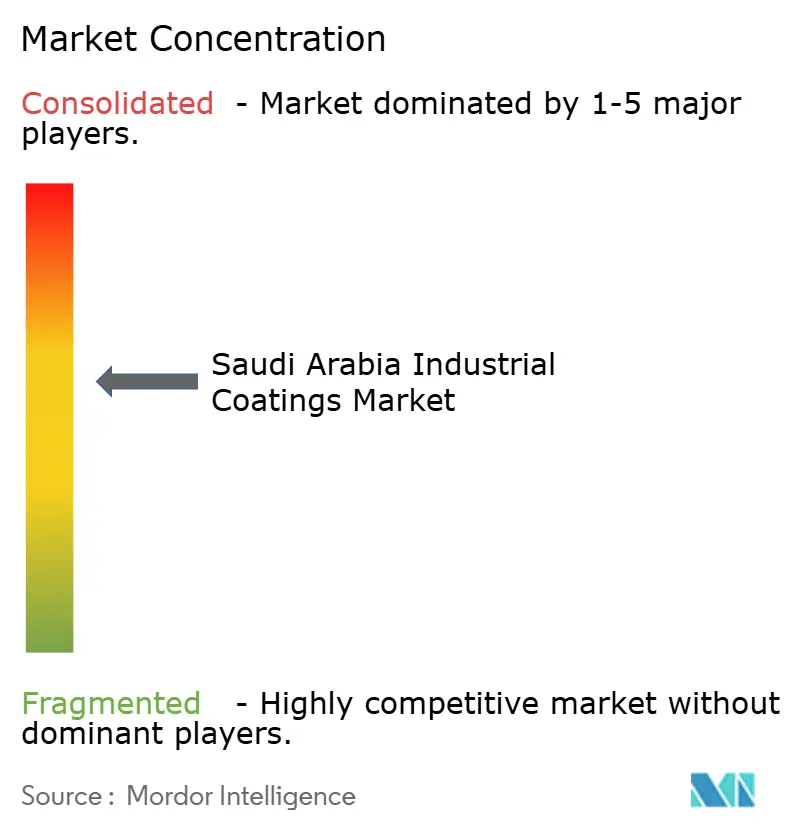

O Mercado de Revestimentos Industriais da Arábia Saudita é moderadamente consolidado. As empresas globais aproveitam a pesquisa e o desenvolvimento, bem como listas de produtos certificados pela ISO em conformidade com SAES e SABER, para garantir contratos emblemáticos no NEOM e nas refinarias da Aramco. Cada uma opera plantas regionais ou misturas por terceirização em Dammam para atender aos mandatos de conteúdo saudita. A diferenciação de produtos depende da durabilidade no clima do Golfo, formulações de baixo teor de COV e recursos digitais de aplicação. As empresas líderes estão pilotando inspeção de superfície habilitada por drones e pulverização guiada por RA para reduzir os gargalos de mão de obra. Os disruptores de nicho desenvolvem barreiras reforçadas com grafeno para dutos de hidrogênio e poliuretanos de camada única com resistência à névoa salina. As equipes de compras em megaprojetos avaliam o custo do ciclo de vida, a pré-qualificação SAES e as pontuações de conteúdo local antes das decisões de adjudicação, abrindo espaço para produtores domésticos ágeis capturarem pacotes de médio porte enquanto as multinacionais garantem escopos complexos chave na mão.

Líderes da Indústria de Revestimentos Industriais da Arábia Saudita

Jotun

AkzoNobel N.V.

Al-Jazeera Paints

PPG Industries Inc.

The Sherwin-Williams Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A SIPCO (Saudi Industrial Paint Company) concluiu a aquisição da Premium Paints Company para aumentar a capacidade local e ampliar seu portfólio industrial e decorativo.

- Março de 2024: A Sherwin-Williams apresentou o Repacor SW-1000, um revestimento de reparo de 100% de sólidos certificado conforme NORSOK M-501 para estruturas de aço de energia eólica offshore.

Escopo do Relatório do Mercado de Revestimentos Industriais da Arábia Saudita

O relatório do Mercado de Revestimentos Industriais da Arábia Saudita inclui:

| Epóxi |

| Poliuretano |

| Acrílico |

| Poliéster |

| Outras Resinas (Alquídica, Fluoropolímero) |

| À Base de Água |

| À Base de Solvente |

| Revestimentos em Pó |

| Outras Tecnologias (Cura por UV/EB e Alto Teor de Sólidos) |

| Industrial Geral | |

| Revestimentos de Proteção | Petróleo e Gás |

| Geração de Energia | |

| Infraestrutura | |

| Mineração | |

| Outros Revestimentos de Proteção |

| Por Tipo de Resina | Epóxi | |

| Poliuretano | ||

| Acrílico | ||

| Poliéster | ||

| Outras Resinas (Alquídica, Fluoropolímero) | ||

| Por Tecnologia | À Base de Água | |

| À Base de Solvente | ||

| Revestimentos em Pó | ||

| Outras Tecnologias (Cura por UV/EB e Alto Teor de Sólidos) | ||

| Por Indústria de Usuário Final | Industrial Geral | |

| Revestimentos de Proteção | Petróleo e Gás | |

| Geração de Energia | ||

| Infraestrutura | ||

| Mineração | ||

| Outros Revestimentos de Proteção | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de revestimentos industriais da Arábia Saudita em 2026?

Está avaliado em USD 304,47 milhões e tem projeção de crescimento a uma CAGR de 3,85% até 2031.

Qual tipo de resina domina atualmente a demanda?

Os sistemas de epóxi lideram com uma participação de 28,74% devido ao uso extensivo na proteção petroquímica.

O que está impulsionando a mudança em direção às tecnologias à base de água?

Os limites de COV da SASO e a Lei de Segurança de Produtos de 2024 impulsionam os fabricantes em direção a formulações de baixa emissão.

Quem são os principais fornecedores?

Jotun, AkzoNobel N.V., Al-Jazeera Paints, PPG Industries Inc. e The Sherwin-Williams Company são os principais players do mercado.

Quais desafios ameaçam o crescimento de curto prazo?

Os direitos antidumping sobre TiO₂ elevam os custos de matérias-primas, e a escassez de aplicadores certificados atrasa a execução dos projetos.

Página atualizada pela última vez em: