IP DECT 電話市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

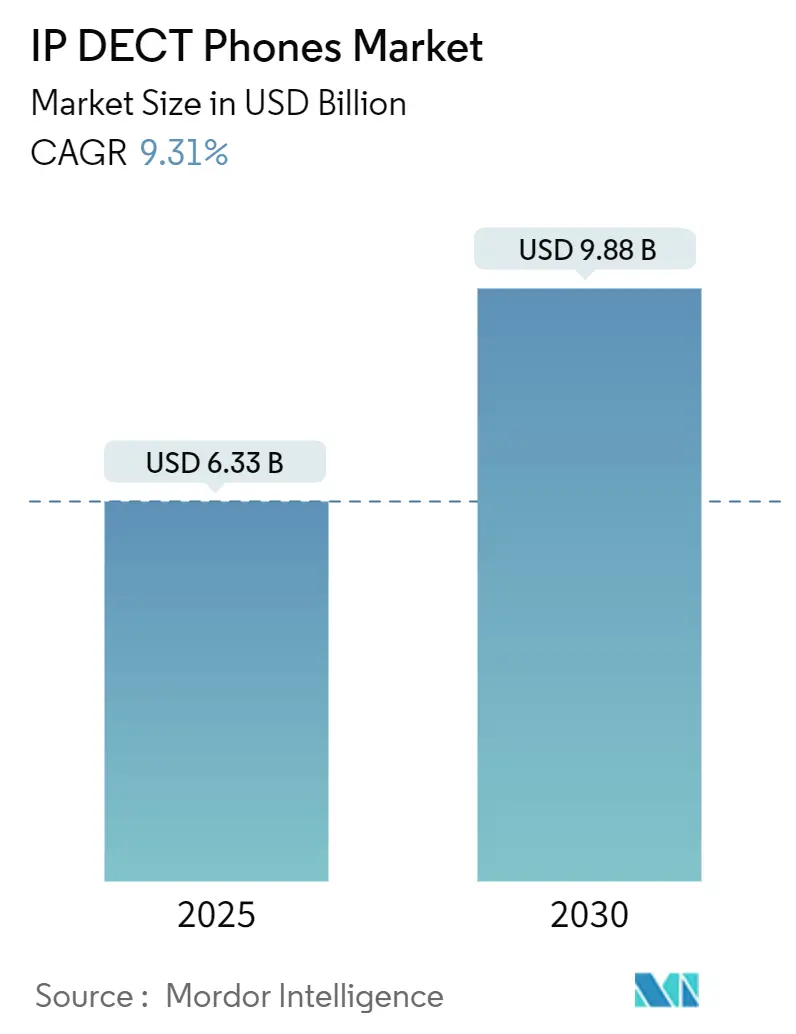

| 市場規模 (2025) | 6.33 十億米ドル |

| 市場規模 (2030) | 9.88 十億米ドル |

| 成長率 (2025 - 2030) | 9.31% CAGR |

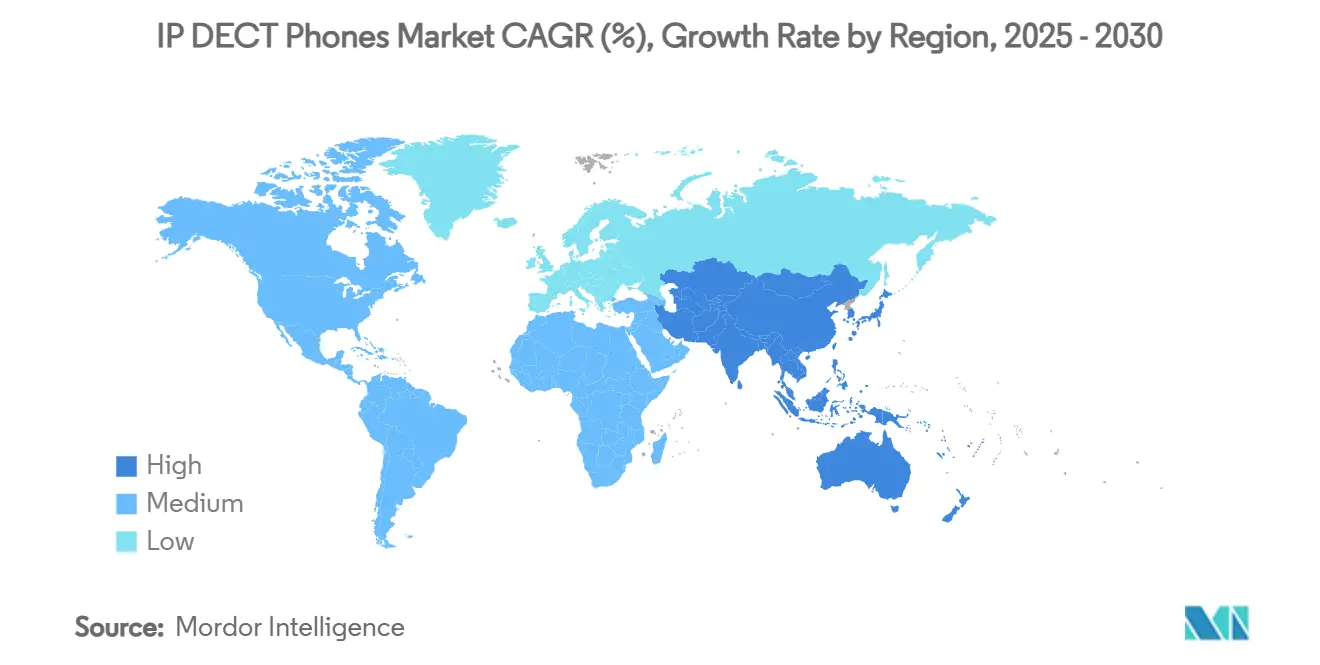

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

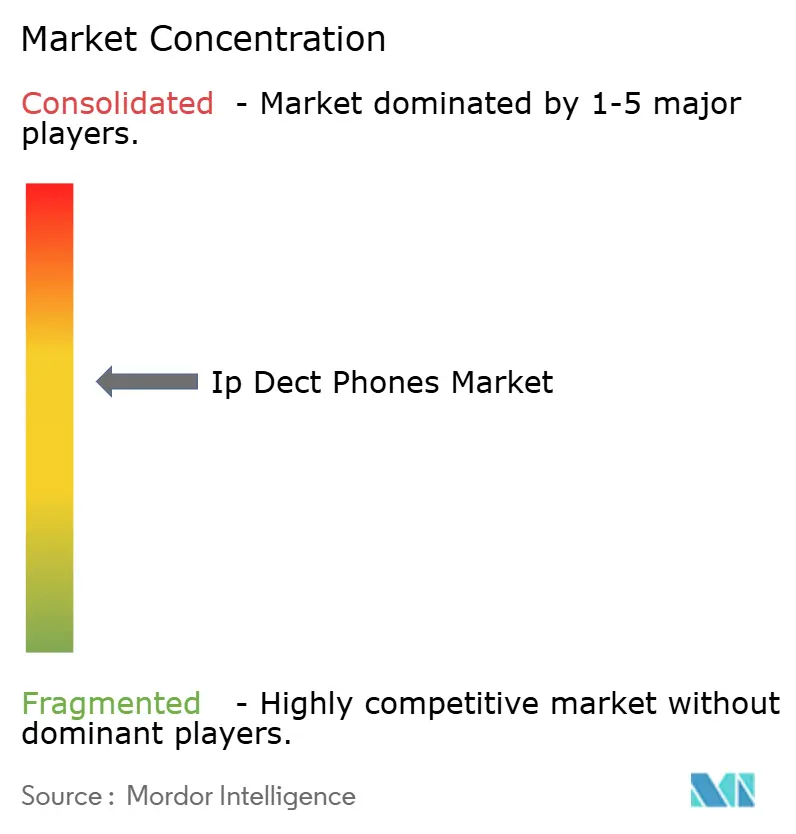

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による IP DECT 電話市場分析

IP DECT 電話の市場規模は2025年に63億3,000万米ドルとなり、2030年までに98億8,000万米ドルに達すると予測されており、9.31%のCAGRを記録しています。専用スペクトラム、低遅延、およびキャリアグレードの信頼性により、企業がクラウドコミュニケーションプラットフォームへ移行する中でも、DECT ハンドセットはミッションクリティカルな音声通話に不可欠な存在であり続けています。レガシー PBX ハードウェアからクラウド IP インフラへの移行加速、IoT 統合のための DECT-2020 NR の登場、および堅牢なモビリティに対する工場需要が、健全な需要パイプラインを支えています。Wi-Fi 6 とプライベート5G 対応のハイブリッドハンドセットが対応ユースケースを拡大する一方、抗菌デバイスは臨床環境を保護し、専用エンドポイントへの医療支出を維持しています。ベンダー間の統合が競争力学を再形成しつつも、地域専門業者の裾野の広さが価格の合理性とイノベーションの活発さを保っています。

主要レポートのポイント

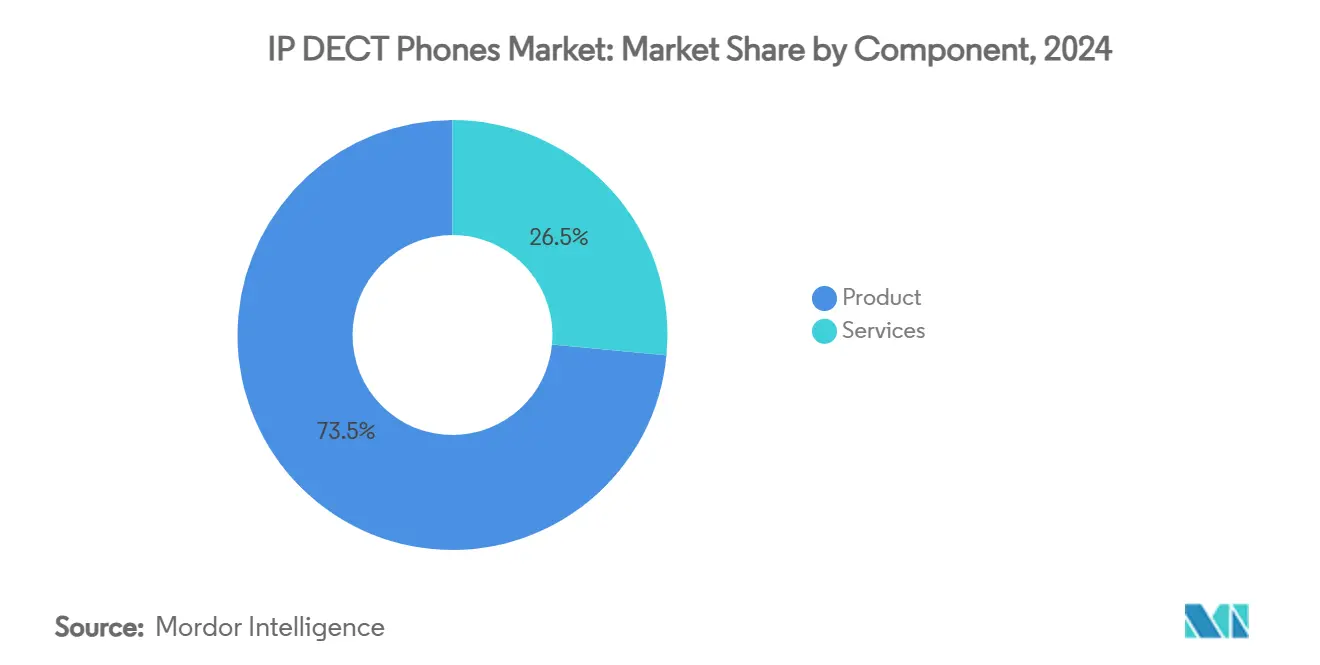

- コンポーネント別では、製品が2024年の IP DECT 電話市場規模の73.49%のシェアを維持し、サービスは2030年にかけて9.37%のCAGRで拡大しています。

- 流通チャネル別では、B2B チャネルが2024年の IP DECT 電話市場規模の88.38%を占め、B2C は2030年にかけて9.43%のCAGRで推移する見込みです。

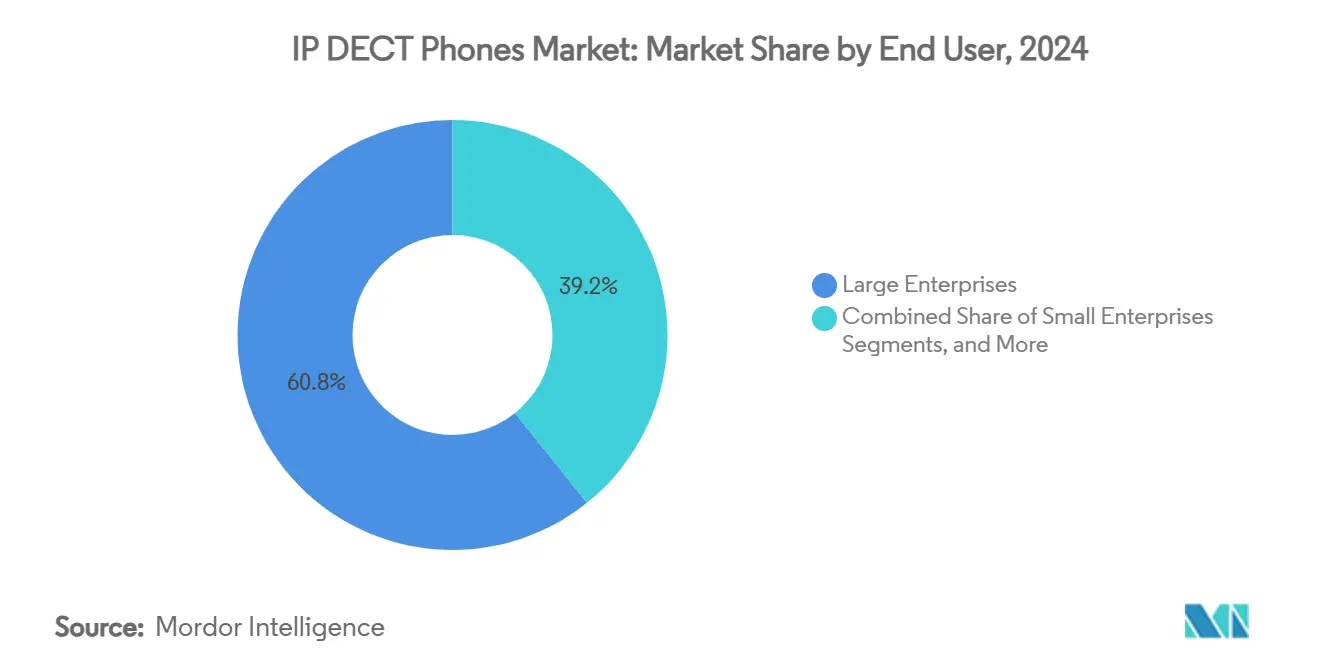

- エンドユーザー別では、大企業が2024年の IP DECT 電話市場規模の60.76%のシェアを獲得し、家庭ユーザーは2030年にかけて9.59%のCAGRで最も急成長するエンドユーザーグループとなっています。

- 用途別では、オフィスコミュニケーションが2024年に42.29%の収益を占め、医療は2030年にかけて9.98%のCAGRで加速しています。

- 地域別では、北米が2024年の IP DECT 電話市場シェアの38.46%を占めました。アジア太平洋地域は2030年にかけて9.81%のCAGRで拡大すると予測されています。

グローバル IP DECT 電話市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR 予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシー PBX からクラウド IP への急速な移行 | +2.1% | 北米および欧州が中心 | 中期(2〜4年) |

| 堅牢なモビリティに対するスマートファクトリー需要 | +1.8% | アジア太平洋地域が中心、北米へも波及 | 長期(4年以上) |

| 音声と IoT を統合する DECT-2020 NR の展開 | +1.4% | 欧州が先行し、アジア太平洋地域および北米へ拡大 | 長期(4年以上) |

| Wi-Fi 6 /プライベート5G ハイブリッド DECT ハンドセット | +1.2% | グローバルの早期エンタープライズ採用者 | 中期(2〜4年) |

| 感染管理対応医療用ハンドセット | +0.9% | 世界の先進市場 | 短期(2年以内) |

| 超低消費電力 DECT チップセット | +0.7% | コスト重視の地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシー PBX からクラウド IP プラットフォームへの急速な移行

ハードウェアに依存した PBX をクラウドサービスに置き換える組織は、DECT が長年にわたって提供してきた堅牢なモビリティを損なうことなく、Microsoft Teams、Zoom、および類似の UCaaS スイートに登録できるエンドポイントを必要としています。Yealink の SIP ゲートウェイは、既存の DECT ベースを Teams ワークフローに参加させ、単一のハンドセットでの通話転送、パーキング、および同時呼び出しを可能にします。[1]Yealink、「DECT SIP ゲートウェイ展開ガイド」、yealink.comマヨット病院センターなどの病院は、クラウド統合 DECT に移行した後、通話待ち時間の短縮とスタッフ満足度の向上を記録しており、管理されたモビリティが患者ケアと IT 運用コストの両方を改善することを証明しています。ベンダーポータルを通じたマルチセルシステムの集中管理により、現地訪問の回数とセキュリティパッチの遅延が削減され、クラウド対応 DECT が新規エンタープライズ入札における標準購入仕様となっています。PBX 置き換えプロジェクトが本格稼働するにつれ、IP DECT 電話市場はハードウェアの繰り返し更新とクラウドコネクタの定期ライセンス収益の両方を記録し、予測期間を通じて二桁台の拡大を維持しています。

堅牢なオンプレミスモビリティに対するスマートファクトリー需要

インダストリー4.0 プログラムは、ライン監督者、品質検査員、および保守スタッフが騒がしい工場フロアで混雑した Wi-Fi や不安定なセルラー信号に頼ることができないため、モビリティを生産効率の中核に位置づけています。Yealink の W59R などの IP67 定格ハンドセットは、粉塵、湿気、および温度変動に耐えながら、安全コンプライアンスのための転倒検知アラームとプッシュトゥトークを内蔵しています。製薬企業の Siegfried Holding は50棟にわたる200本のアンテナを設置し、単一の DECT バックボーン上で音声、位置追跡、および個人セキュリティを統合しており、ダウンタイムが許容されない場合に工場が達成できる規模を示しています。DECT-2020 NR センサーを同一ネットワーク上に重ねる機能により、配線と保守が削減され、調達担当者は工場の近代化において DECT を仕様に盛り込むようになっています。中国、インド、および東南アジアの工業団地が他のどの地域よりも急速に床面積を拡大しているため、アジア太平洋地域は2030年にかけて堅牢なハンドセット需要の震源地となっています。

音声と IoT を統合する DECT-2020 NR の展開

DECT-2020 NR は、初の非セルラー5G 技術として ITU-R の認定を受け、グローバルな規制上の支持を確保し、数十年にわたるスペクトラム保護を保証しています。[2]ETSI、「世界初の非セルラー5G 技術である ETSI DECT-2020 が ITU-R の承認を取得」、etsi.org 1km² あたり400万台以上のデバイス容量とネイティブメッシュ自己修復機能を備えた NR+ により、不動産オーナーはセルラー特有のスペクトラムライセンスコストなしにプライベートネットワークを運用できます。Nordic Semiconductor のシリコンと Wirepas 5G メッシュソフトウェアはすでに600m のリンク距離とマルチキロメートルのホップシナリオを実現しており、スマートビルディングやキャンパスの展開経済性を広げています。企業は資産追跡タグ、環境センサー、および音声ハンドセットを共通インフラ上に展開でき、配線コストを削減して投資回収を加速させることができます。NR+ をマルチセル基地局に統合したベンダーは2025年以降に出荷を開始しており、IP DECT 電話市場に対して今後10年末まで強力な標準準拠の成長エンジンを提供しています。

Wi-Fi 6 /プライベート5G ハイブリッド DECT ハンドセット

大規模なキャンパスが単一の無線技術に依存することはほとんどありません。Zenitel の SM-HS スマートフォンは、DECT、Wi-Fi、および LTE/5G ラジオを1台の Android デバイスに融合させ、看護師、倉庫ピッカー、またはセキュリティガードが手動操作なしにネットワークドメインをまたいでローミングできるようにしています。Alcatel-Lucent Enterprise と Celona のアライアンスは、LAN および WLAN を管理する同一の管理コンソールにプライベート5G スライシングを組み込み、カバレッジ、遅延、およびデバイスバッテリー寿命の間の従来のトレードオフを解消しています。この統合により、倉庫内の自動搬送車やコンベンションセンターでのスタッフコラボレーションなど、ハンドセットが最適なベアラーをその場で選択するユースケースが拡大しています。早期採用者はこのような柔軟性に対してプレミアムを支払っており、コンポーネントコストが低下するにつれて、ハイブリッド機能は IP DECT 電話市場が純粋なスマートフォンソリューションに対して競争力を維持するためのデフォルト機能となるでしょう。

制約要因の影響分析*

| 制約要因 | (~)CAGR 予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| UC ソフトフォンモバイルアプリの普及 | -1.9% | グローバル、特にオフィス | 短期(2年以内) |

| 2024年以降の中小企業 IT 予算の縮小 | -1.1% | 世界中の中小企業 | 短期(2年以内) |

| アジア太平洋地域および中南米でのスペクトラム再割り当ての可能性 | -0.8% | アジア太平洋地域および中南米 | 中期(2〜4年) |

| 電子廃棄物および持続可能性への関心の高まり | -0.6% | 欧州が先行し、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

UC ソフトフォンモバイルアプリの普及

Microsoft Teams、Zoom Phone、および数多くの UCaaS スイートにより、すべてのスマートフォンが音声、ビデオ、およびメッセージングのエンドポイントとなり、専用コードレスハンドセットの必要性に対する認識が低下しています。コスト削減を追求する企業は、ソフトフォンが従業員のポケットにすでにある消費者向けハードウェアに便乗し、更新を無線で行い、分析ダッシュボードをすぐに利用できることに気づいています。この影響は、堅牢性や位置情報ベースのアラートが重要でないデスク中心のオフィス環境で最も大きく現れています。それでも、衛生管理、バッテリー持続時間、または規制環境が個人デバイスを禁じる場合、DECT は優位性を保っています。Poly の Rove シリーズは、抗菌コーティングと交換可能なバッテリーにより、モバイルアプリの波にもかかわらず病院での地位を維持していることを示しています。[3]tetronik GmbH、「10ヘクタールのエリアにおける個人セキュリティ」、tetronik.com

2024年以降の中小企業 IT 予算の縮小

インフレと借入コストの上昇により中小企業のキャッシュフローが逼迫し、財務チームは設備投資を凍結して OpEx モデルを優先するようになっています。マルチセル DECT の展開には基地局、アンテナ、およびハンドセットへの初期費用が伴うため、基本的なソフトフォンサブスクリプションが月額数ドルで済む場合には先送りしやすい費用項目となっています。ベンダーは支払いを分散させリフレッシュサイクルを含むデバイス・アズ・ア・サービス契約で対応していますが、採用は依然として散発的です。リアルタイムのスタッフ連携が消費者向けネットワークに頼れない場所—小規模クリニック、ガレージ、またはマイクロ倉庫—では DECT が依然として優位ですが、全般的なコスト削減による需要の落ち込みにより、2026年までの IP DECT 電話市場の CAGR から1パーセントポイント以上が削られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:クラウドの専門知識が重要になるにつれてサービスが拡大

製品は2024年の IP DECT 電話市場規模の73.49%を引き続き占めており、企業が DECT-2020 NR 対応と抗菌機能を追求する中でハンドセットと基地局の継続的な更新が反映されています。しかし、サービスの割合は9.37%のCAGRでより速く成長しています。これは、展開が単一の建物を超えると、組織が計画、スペクトラム調査、およびリモートフリート管理をますます求めるようになるためです。ベンダーは無線ファームウェア配信、KPI ダッシュボード、および ITSM スイートへの API フックをバンドルし、ハードウェアマージンの侵食を緩和する年金収益を生み出しています。

この変化は、集中チームが数千のエンドポイント全体で QoS を維持するためにプロフェッショナルサービスを購入する多国籍展開において顕著です。Poly のクラウドポータルは、保証、バッテリー健全性、および位置データが予測保守に組み込まれ、現地訪問と計画外のダウンタイムを削減する方法を示しています。クラウド UC プロバイダーが管理モビリティをアップセルするにつれて、インテグレーターは DECT をより広いキャンパスネットワーク内のターンキーレイヤーとして位置づけ、サービスが IP DECT 電話市場内の成長レバーであり続けることを確保しています。

流通チャネル別:エンタープライズ中心の B2B がリードを維持

B2B チャネルは、インテグレーターの専門知識と大規模なソリューション販売の必要性により、2024年の IP DECT 電話市場規模の88.38%を占めました。複雑なサイト調査、PoE スイッチのアップグレード、および VLAN セグメンテーションにより、企業は小売店よりも専門リセラーまたはベンダーとの直接取引を好みます。ハンドセットの注文は数百台に及び、エッジセキュリティアプライアンスおよびユニファイドコミュニケーションライセンスとバンドルされることが多いです。

それでも、リモートワーカーがプロフェッショナルな音質と干渉のない通話が在宅生産性を向上させることを発見するにつれて、B2C 需要は9.43%のCAGRで上昇しています。Gigaset などのベンダーは、直感的なハンドセットを備えたプラグアンドプレイ基地局をパッケージ化し、消費者向けコードレス電話とエンタープライズ DECT 機能の間の親しみやすさのギャップを埋めています。電子商取引ポータルや家電量販店がこれらのキットを取り扱っていますが、平均販売価格はエンタープライズレベルを下回っており、B2B 量に対する近期の収益への影響は限定的です。

エンドユーザー別:家庭ユーザーが最も急速な普及を牽引

大企業は、病院、工場、およびキャンパスが一度に数千台を購入し、厳格なライフサイクルカレンダーに従って更新するため、2024年の IP DECT 電話市場規模の60.76%を占めました。耐障害性のある音声、転倒検知アラーム、および規制コンプライアンスの必要性により、DECT は不可欠な存在となっています。中小企業は購入台数が少ないものの、オフィスの再配線なしにハンドセットを追加できるスケーラビリティを評価しており、安定した中間層の貢献者となっています。

しかし、家庭ユーザーは9.59%のCAGRで最も急速に成長するセグメントです。ハイブリッドワーカーは、個人と仕事の通話を分離し、HD オーディオを提供し、自宅のブロードバンド障害時にもスタンドアロンで動作する専用音声デバイスを重視しています。Yealink の W73P は10台のハンドセットと20件の同時通話をサポートし、家族が家庭ビジネスと在宅学習のシナリオを同時に運用できるようにしています。省エネチップセットがスタンバイ時間を数週間に延ばすにつれて、住宅オーナーはスマートフォン依存に対する具体的なメリットを認識し、このセグメントを押し上げています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能です

用途別:医療がオフィスの主力を上回る成長

オフィスコミュニケーションは、すべての企業キャンパスとコールセンターがコードレス音声を展開しているため、依然として42.29%という最大のシェアを生み出しています。Teams または Zoom ソフトクライアントとの統合により、デスクフォンが廃れても継続性が確保されます。しかし、医療は厳格な衛生プロトコルと生命安全ワークフローにより9.98%のCAGRで加速しています。Microban コーティングを施した Poly の Rove などのデバイスは病原体の残存を低減し、専用スペクトラムにより監視機器との干渉を回避しています。

小売店舗は DECT クリップオンを従業員に装備させて通路でのサポートを強化し、住宅での採用は前述の家庭ユーザー需要と重複しています。「その他」のバケット—公共安全、物流、公益事業—は、堅牢なハンドセットと DECT-2020 NR センサー融合を背景に着実に成長しており、公共ネットワークが不安定な現場業務に耐障害性を加えています。

地域分析

北米は、クラウド UC の早期採用、厳格な臨床感染管理規則、およびハイブリッドプライベート5G/DECT モビリティソリューションへのアップグレードが進む活発な製造回廊により、2024年に38.46%の収益で IP DECT 電話市場をリードしました。地域の医療システムは、抗菌機能と位置情報サービスが標準化されると同時にハンドセットの交換サイクルを加速させ、大手小売業者は店舗内コミュニケーションを近代化してカーブサイドフルフィルメントをサポートしました。連邦政府によるスペクトラムの安定性と成熟したチャネルエコシステムが、先進モデルの在庫に対するベンダーの信頼をさらに強固にしています。

しかし、アジア太平洋地域は2030年にかけて最も速い9.81%のCAGRを記録しています。中国とインドは、DECT の確定的遅延が自動搬送車と作業員安全ビーコンを支えるスマートファクトリーの建設を続けています。東南アジアの自治体スマートシティプロジェクトは、DECT-2020 NR を採用して街路照明、廃棄物管理、および公共 Wi-Fi バックホールを単一のアンライセンスバンドで統合しています。日本と韓国における医療投資は、プライベート5G テストベッドと相まって、DECT と5G スライス間をシームレスにローミングするハイブリッドハンドセットへの需要を倍増させています。この地域の物流ハブや港湾が RF に不利な鉄鋼構造物に直面しているため、DECT の耐障害性はライセンスセルラーリピーターに対する低 CAPEX の代替手段を提供しています。

欧州は、DECT の歴史的なルーツと明確な CE 認証制度に支えられた堅実な中一桁台の成長軌道を維持しています。欧州の企業は、ETSI の管理と省エネ IoT 改修に対する政府助成金に後押しされて、早期に NR+ へ移行しています。ドイツおよび北欧の老朽化した製造工場は、レガシー DECT 基地局にメッシュセンサーを追加し、既存インフラからより多くの価値を引き出して交換ハンドセット需要を支えています。南米、中東、およびアフリカは遅れをとっていますが、通信事業者が1.9 GHz DECT チャネルを混乱させる可能性のある中帯域の再割り当てを模索する中で上昇余地を示しており、ベンダーはサービス継続性を保護するために干渉適応機能を推進し、慎重ながらも前向きな採用曲線を維持しています。

競争環境

IP DECT 電話市場は依然として中程度に分散しており、上位5社のベンダーが推定55%の収益を占めています。Spectralink は、ナースコール統合と危険区域認証に特化した Versity および84シリーズプラットフォームを通じて医療および産業分野を確保しています。Yealink は Microsoft Teams 認証を活用してクラウド移行プロジェクトを支配し、ソフトフォン移行の摩擦を低減するゲートウェイライセンスとハンドセットをバンドルしています。Gigaset は VTech の傘下に入り、欧州での強力なブランドエクイティを活用して消費者および SOHO シェアを守りながら、VTech のサプライチェーン効率をエンタープライズ SKU に注入しています。

Alcatel-Lucent Enterprise は2024年12月に無借金の独立企業としてスピンオフし、現在はプライベート5G アライアンスに投資しており、同一の OmniVista ポリシー傘下で DECT、Wi-Fi 6、および5G ラジオをクロスセルすることを目指しています。Nordic Semiconductor などの半導体サプライヤーは NR+ リファレンスデザインを出荷することで参入し、深い RF の経験なしに競争力のある価格のデバイスを発売できる ODM 新規参入者を可能にしています。UCaaS ベンダーが専用エンドポイントを置き換えると脅かしているものの、クリティカル環境の要件が相当規模のコア市場を保護しており、確立されたブランドがニッチに特化した機能とライフサイクルサービスに対してプレミアムを請求できるようにしています。

戦略的な動きは2024年〜2025年に加速しました。VTech は欧州チャネルを拡大するために Gigaset の資産を買収し、Ericsson の62億米ドルの Vonage 買収はエンタープライズモビリティ API への通信機器の関心の再燃を示しました。Alcatel-Lucent Enterprise と Celona のプライベート5G 提携のようなパートナーシップは、ハードウェアメーカーが単一プロトコルへの依存をヘッジしていることを示しています。この収束競争は、広範な RF ポートフォリオとソフトウェアオーケストレーションの深さを持つプレーヤーに有利であり、小規模な専門業者を垂直集中または統合アライアンスのいずれかへと誘導しています。

IP DECT 電話産業リーダー

Ascom Holding AG

Spectralink Corporation

Gigaset Communications GmbH

Snom Technology GmbH

Yealink Network Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Alcatel-Lucent Enterprise が Celona と提携し、プライベート5G を LAN および WLAN と融合させ、倉庫および工場向けの管理接続を拡張しました。

- 2025年2月:DECT フォーラムが Nordic Semiconductor シリコンを用いた NR+ 仕様をリリースし、600m の見通し内距離と理想的なメッシュホップで6.2km を実現しました。

- 2025年1月:Ericsson が62億米ドルの Vonage 買収を完了し、エンタープライズ5G および CPaaS における存在感を強化しました。

- 2025年1月:Alcatel-Lucent Enterprise が Westcoast を UCaaS、CPaaS、およびハンドセットポートフォリオの英国・アイルランド向けディストリビューターに指名しました。

グローバル IP DECT 電話市場レポートの範囲

| 製品 |

| サービス |

| B2B |

| B2C |

| 中小企業 |

| 大企業 |

| 家庭ユーザー |

| 医療 |

| 小売 |

| オフィスコミュニケーション |

| 住宅 |

| その他の用途 |

| 北米 | 米国 |

| 北米のその他の地域 | |

| 南米 | ブラジル |

| 南米のその他の地域 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 欧州のその他の地域 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| アジア太平洋地域のその他の地域 | |

| 中東およびアフリカ | 中東 |

| アフリカ |

| コンポーネント別 | 製品 | |

| サービス | ||

| 流通チャネル別 | B2B | |

| B2C | ||

| エンドユーザー別 | 中小企業 | |

| 大企業 | ||

| 家庭ユーザー | ||

| 用途別 | 医療 | |

| 小売 | ||

| オフィスコミュニケーション | ||

| 住宅 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| 北米のその他の地域 | ||

| 南米 | ブラジル | |

| 南米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州のその他の地域 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| アジア太平洋地域のその他の地域 | ||

| 中東およびアフリカ | 中東 | |

| アフリカ | ||

レポートで回答される主要な質問

2025年における IP DECT 電話市場の規模はどのくらいですか?

IP DECT 電話の市場規模は2025年に63億3,000万米ドルとなっています。

2030年までの IP DECT ハンドセットの予測 CAGR はどのくらいですか?

収益は2030年にかけて9.31%のCAGRで成長すると予測されています。

エンタープライズ DECT 展開において最も急速に拡大している地域はどこですか?

アジア太平洋地域は、工場やスマートシティプロジェクトがモビリティを拡大するにつれて9.81%のCAGRで前進すると予測されています。

病院が音声通話に Wi-Fi よりも DECT を好む理由は何ですか?

専用スペクトラムにより医療機器との干渉を回避し、抗菌ハンドセットが感染管理基準を満たしています。

DECT-2020 NR は展開経済性をどのように変えていますか?

NR+ により、企業は同一のアンライセンスネットワーク上で音声と IoT センサーを運用でき、配線コストとライセンス料を削減できます。

Gigaset の資産を最近取得したのはどこですか?

VTech が2024年1月に Gigaset Communications の主要資産を購入し、欧州でのフットプリントを拡大しました。

最終更新日: