Taille et Part du Marché des Téléphones IP DECT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

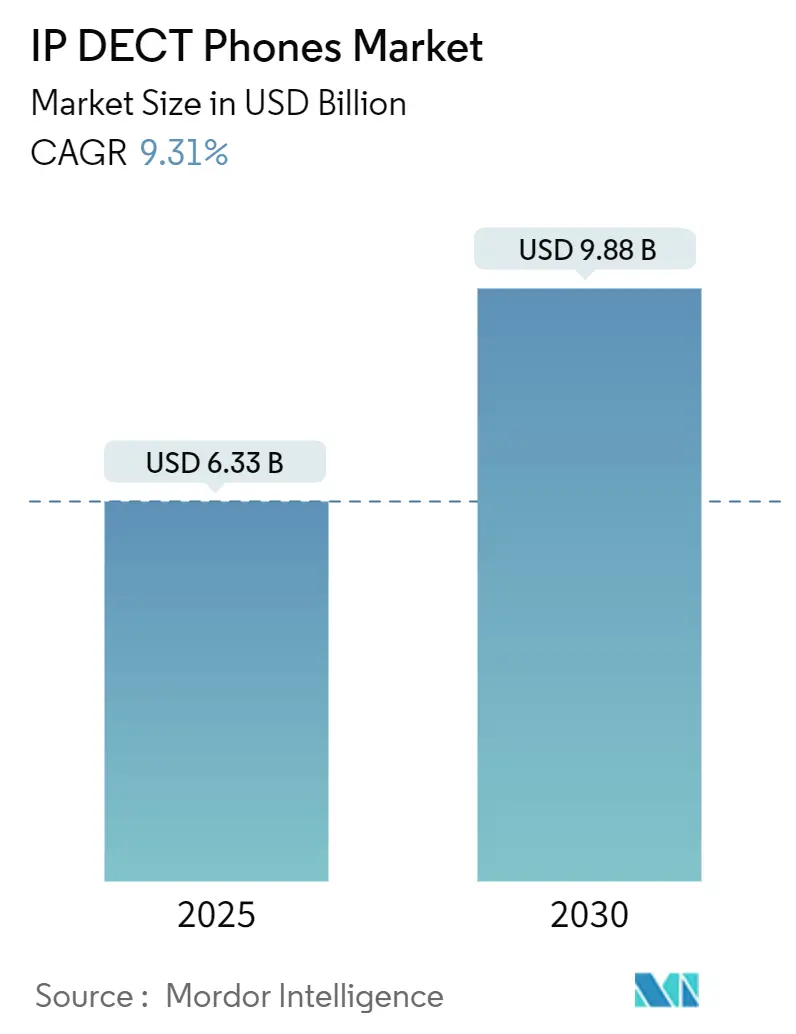

| Taille du Marché (2025) | 6.33 Milliards de dollars |

| Taille du Marché (2030) | 9.88 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Téléphones IP DECT par Mordor Intelligence

La taille du marché des téléphones IP DECT s'établit à 6,33 milliards USD en 2025 et devrait atteindre 9,88 milliards USD d'ici 2030, enregistrant un CAGR de 9,31 %. Le spectre dédié, la faible latence et la fiabilité de niveau opérateur maintiennent les combinés DECT indispensables pour la voix en mission critique, même lorsque les entreprises migrent vers des plateformes de communications cloud. Le remplacement accéléré des équipements PBX traditionnels par une infrastructure IP cloud, l'arrivée du DECT-2020 NR pour l'IoT intégré et la demande des usines en matière de mobilité robuste soutiennent ensemble un solide pipeline de demande. Les combinés hybrides compatibles Wi-Fi 6 et 5G privée élargissent les cas d'usage adressables, tandis que les appareils antimicrobiens protègent les environnements cliniques et soutiennent les dépenses de santé consacrées aux terminaux spécialisés. La consolidation entre fournisseurs remodèle la dynamique concurrentielle, mais un long cortège de spécialistes régionaux maintient des prix rationnels et une innovation soutenue.

Principaux Enseignements du Rapport

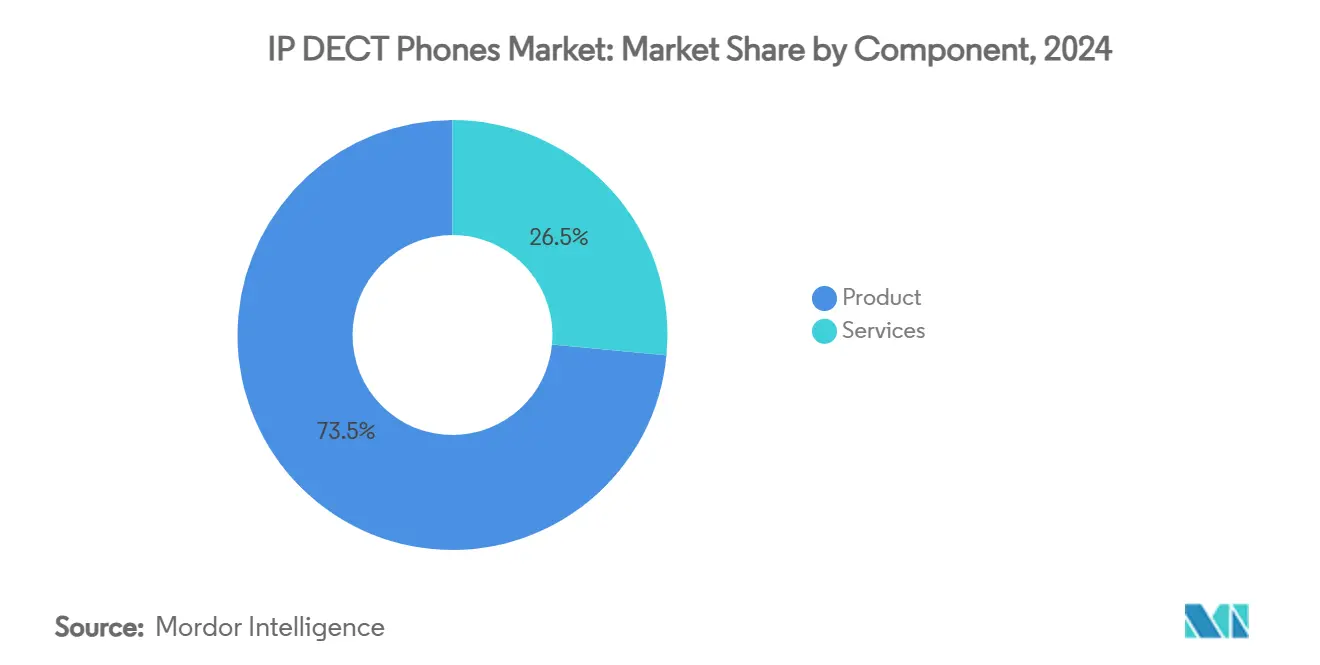

- Par composant, les produits ont conservé 73,49 % de la taille du marché des téléphones IP DECT en 2024, tandis que les services progressent à un CAGR de 9,37 % jusqu'en 2030.

- Par canal de distribution, les canaux B2B ont représenté 88,38 % de la taille du marché des téléphones IP DECT en 2024 ; le B2C est en passe d'atteindre un CAGR de 9,43 % d'ici 2030.

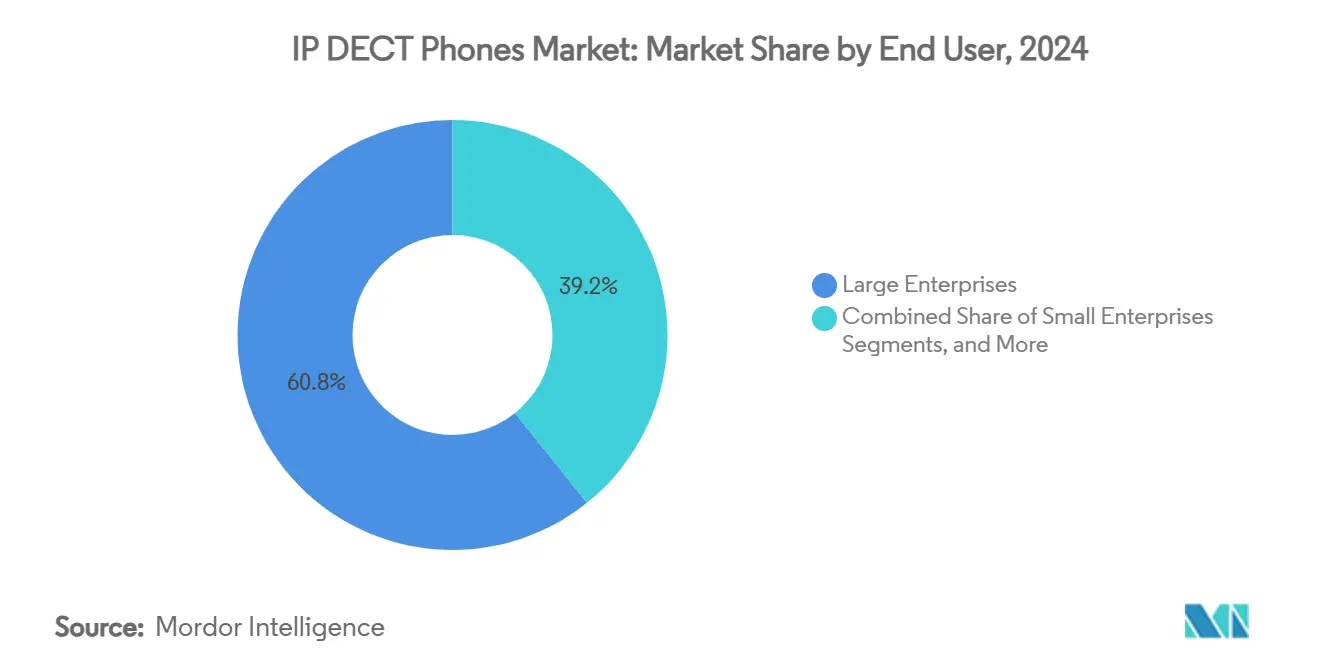

- Par utilisateur final, les grandes entreprises ont capté 60,76 % de la taille du marché des téléphones IP DECT en 2024 ; les utilisateurs résidentiels représentent le groupe d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 9,59 % d'ici 2030.

- Par application, la communication de bureau a contribué à hauteur de 42,29 % des revenus en 2024, tandis que la santé s'accélère à un CAGR de 9,98 % jusqu'en 2030.

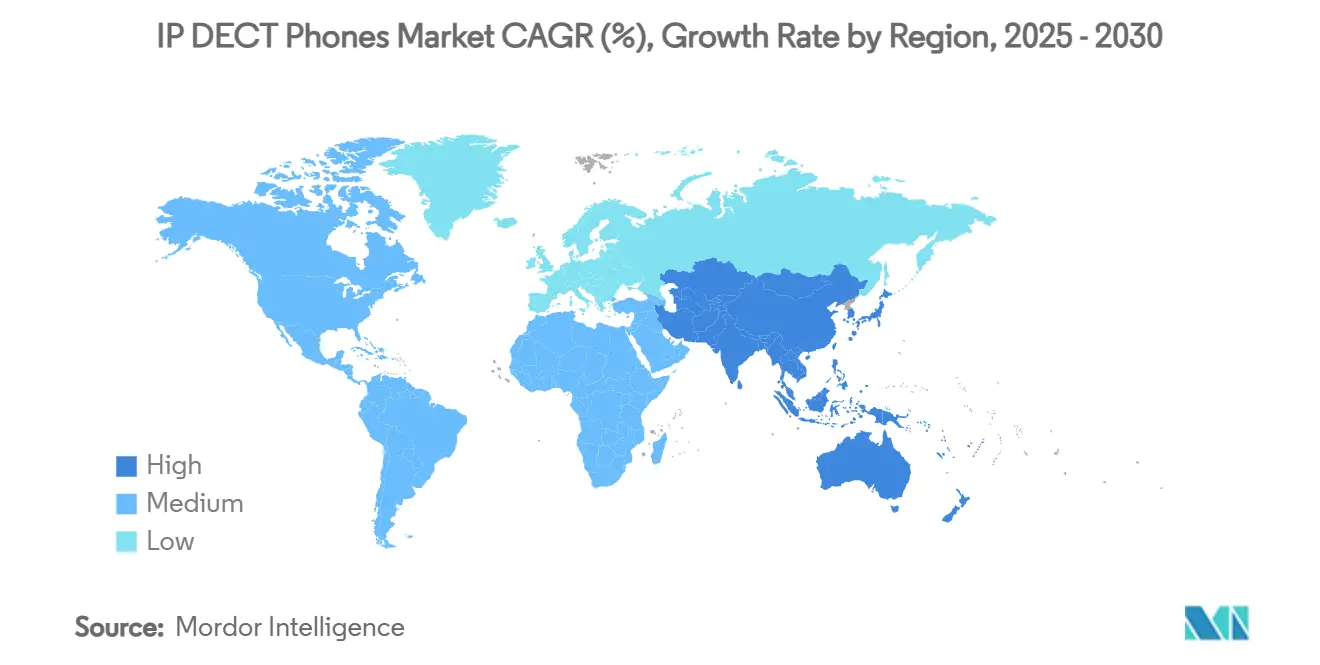

- Par géographie, l'Amérique du Nord détenait 38,46 % de la part du marché des téléphones IP DECT en 2024. L'Asie-Pacifique devrait se développer à un CAGR de 9,81 % d'ici 2030.

Tendances et Perspectives du Marché Mondial des Téléphones IP DECT

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Migration rapide des PBX traditionnels vers l'IP cloud | +2.1% | Amérique du Nord et Europe en tête | Moyen terme (2-4 ans) |

| Demande des usines intelligentes en matière de mobilité robuste | +1.8% | Asie-Pacifique en tête, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Déploiement du DECT-2020 NR convergeant voix et IoT | +1.4% | Europe en premier, expansion vers l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Combinés DECT hybrides Wi-Fi 6 / 5G privée | +1.2% | Premiers adoptants entreprises à l'échelle mondiale | Moyen terme (2-4 ans) |

| Combinés de santé conformes au contrôle des infections | +0.9% | Marchés développés dans le monde entier | Court terme (≤ 2 ans) |

| Puces DECT à ultra-faible consommation d'énergie | +0.7% | Régions sensibles aux coûts | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Migration Rapide des PBX Traditionnels vers les Plateformes IP Cloud

Les organisations remplaçant leurs PBX liés au matériel par des services cloud ont besoin de terminaux capables de s'enregistrer auprès de Microsoft Teams, Zoom et autres suites UCaaS sans renoncer à la mobilité infaillible longtemps associée au DECT. La passerelle SIP de Yealink permet aux bases DECT existantes de participer aux flux de travail Teams, permettant le transfert d'appel, le parcage et la sonnerie simultanée sur un seul combiné. [1]Yealink, "Guide de déploiement de la passerelle SIP DECT," yealink.comDes hôpitaux tels que le Centre Hospitalier de Mayotte ont documenté des files d'attente d'appels plus courtes et une plus grande satisfaction du personnel après être passés au DECT intégré au cloud, prouvant que la mobilité gérée améliore à la fois les soins aux patients et la charge informatique. L'administration centralisée des systèmes multi-cellules via les portails fournisseurs réduit les déplacements sur site et les délais de correctifs de sécurité, faisant du DECT prêt pour le cloud une spécification d'achat par défaut dans les nouveaux appels d'offres d'entreprise. À mesure que davantage de projets de remplacement de PBX sont mis en service, le marché des téléphones IP DECT enregistre des mises à niveau matérielles répétées ainsi que des revenus de licences récurrents pour les connecteurs cloud, soutenant une expansion à deux chiffres sur la période de prévision.

Demande des Usines Intelligentes en Matière de Mobilité Robuste sur Site

Les programmes Industrie 4.0 placent la mobilité au cœur de l'efficacité de la production, car les superviseurs de ligne, les inspecteurs qualité et le personnel de maintenance ne peuvent pas compter sur un Wi-Fi encombré ou un signal cellulaire défaillant dans un atelier bruyant. Les combinés certifiés IP67, tels que le W59R de Yealink, tolèrent la poussière, l'humidité et les variations de température tout en intégrant des alarmes homme-mort et la communication push-to-talk pour la conformité en matière de sécurité. L'acteur pharmaceutique Siegfried Holding a installé 200 antennes dans 50 bâtiments pour combiner la voix, la localisation et la sécurité personnelle sur un seul réseau DECT, illustrant l'échelle que les usines peuvent atteindre lorsque les temps d'arrêt sont inacceptables. La capacité à superposer des capteurs DECT-2020 NR sur le même réseau réduit le câblage et la maintenance, incitant les responsables des achats à spécifier le DECT dans les modernisations d'usines. Étant donné que les zones industrielles en Chine, en Inde et en Asie du Sud-Est étendent leur surface de plancher plus rapidement que toute autre région, l'Asie-Pacifique devient l'épicentre de la demande en combinés robustes jusqu'en 2030.

Déploiement du DECT-2020 NR Convergeant Voix et IoT

Le DECT-2020 NR a reçu la reconnaissance de l'UIT-R en tant que première technologie 5G non cellulaire, obtenant un soutien réglementaire mondial et garantissant la protection du spectre pour les décennies à venir. [2]ETSI, "La première technologie 5G non cellulaire au monde, ETSI DECT-2020, obtient l'approbation de l'UIT-R," etsi.org Avec une capacité de plus de 4 millions d'appareils par km² et un maillage natif auto-cicatrisant, le NR+ permet aux propriétaires d'immeubles d'exploiter des réseaux privés sans les coûts de licence de spectre typiques du cellulaire. Le silicium de Nordic Semiconductor et le logiciel Wirepas 5G Mesh atteignent déjà des distances de liaison de 600 m et des scénarios de sauts de plusieurs kilomètres, élargissant l'économie de déploiement pour les bâtiments intelligents et les campus. Les entreprises peuvent désormais déployer des étiquettes de suivi d'actifs, des capteurs environnementaux et des combinés vocaux sur une infrastructure commune, réduisant considérablement les budgets de câblage et accélérant le retour sur investissement. Les fournisseurs intégrant le NR+ dans les stations de base multi-cellules livrent à partir de 2025, offrant au marché des téléphones IP DECT un puissant moteur de croissance soutenu par des normes jusqu'à la fin de la décennie.

Combinés DECT Hybrides Wi-Fi 6 / 5G Privée

Les grands campus s'appuient rarement sur une seule technologie sans fil. Le smartphone SM-HS de Zenitel fusionne les radios DECT, Wi-Fi et LTE/5G dans un seul appareil Android, permettant à une infirmière, un préparateur de commandes ou un agent de sécurité de se déplacer entre les domaines réseau sans intervention manuelle. L'alliance d'Alcatel-Lucent Enterprise avec Celona intègre la segmentation 5G privée dans la même console de gestion qui supervise le LAN et le WLAN, supprimant le compromis historique entre couverture, latence et autonomie de la batterie des appareils. Cette convergence élargit les cas d'usage adressables — pensez aux véhicules à guidage automatique dans un entrepôt ou à la collaboration du personnel dans un centre de congrès — où les combinés négocient le meilleur support à la volée. Les premiers adoptants paient des primes pour une telle flexibilité, et à mesure que les coûts des composants baissent, la capacité hybride deviendra une fonctionnalité par défaut qui maintient la pertinence du marché des téléphones IP DECT face aux solutions de smartphones pures.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des applications de softphone UC mobiles | -1.9% | Mondial, notamment dans les bureaux | Court terme (≤ 2 ans) |

| Contraction des budgets informatiques des PME après 2024 | -1.1% | Petites et moyennes entreprises dans le monde entier | Court terme (≤ 2 ans) |

| Possible réaffectation du spectre en Asie-Pacifique et en Amérique latine | -0.8% | Asie-Pacifique et Amérique latine | Moyen terme (2-4 ans) |

| Contrôle croissant des déchets électroniques et de la durabilité | -0.6% | Europe en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Applications de Softphone UC Mobiles

Microsoft Teams, Zoom Phone et d'innombrables suites UCaaS ont transformé chaque smartphone en terminal de voix, vidéo et messagerie, réduisant le besoin perçu d'un combiné sans fil dédié. Les entreprises à la recherche d'économies rapides réalisent que les softphones s'appuient sur le matériel grand public déjà dans les poches des employés, diffusent les mises à jour par voie hertzienne et intègrent des tableaux de bord analytiques prêts à l'emploi. L'impact se fait le plus sentir dans les environnements de bureau centrés sur le bureau où la robustesse ou les alertes basées sur la localisation ne sont pas critiques. Néanmoins, le DECT conserve un avantage là où l'hygiène, l'autonomie de la batterie ou les environnements réglementés interdisent les appareils personnels. La série Rove de Poly démontre comment les revêtements antimicrobiens et les batteries remplaçables préservent une position dans les hôpitaux malgré la vague des applications mobiles. [3]tetronik GmbH, "Sécurité personnelle sur une superficie de 10 hectares," tetronik.com

Contraction des Budgets Informatiques des PME Après 2024

L'inflation et la hausse des coûts d'emprunt ont resserré les flux de trésorerie des petites entreprises, poussant les équipes financières à geler les dépenses en capital et à privilégier les modèles OpEx. Un déploiement DECT multi-cellules implique des dépenses initiales en bases, antennes et combinés, ce qui en fait un poste facile à reporter lorsqu'un abonnement softphone de base coûte quelques dollars par utilisateur et par mois. Les fournisseurs ont répondu avec des contrats d'appareil en tant que service qui étalent les paiements et incluent des cycles de renouvellement, mais l'adoption reste inégale. Là où la coordination du personnel en temps réel ne peut pas s'appuyer sur les réseaux grand public — petites cliniques, garages ou micro-entrepôts — le DECT l'emporte encore, mais la baisse de volume due au resserrement généralisé des budgets ampute de plus d'un point de pourcentage le CAGR du marché des téléphones IP DECT jusqu'en 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services se Développent à Mesure que l'Expertise Cloud Prend de l'Importance

Les produits ont continué à représenter 73,49 % de la taille du marché des téléphones IP DECT en 2024, reflétant le renouvellement continu des combinés et des stations de base alors que les entreprises visent la compatibilité DECT-2020 NR et les fonctionnalités antimicrobiennes. Pourtant, la part des services croît plus rapidement à un CAGR de 9,37 % car les organisations demandent de plus en plus des services de planification, d'étude de spectre et de gestion à distance des parcs une fois que les déploiements dépassent un seul bâtiment. Les fournisseurs regroupent la distribution de micrologiciels par voie hertzienne, les tableaux de bord KPI et les hooks API dans les suites ITSM, créant des revenus récurrents qui tempèrent l'érosion des marges matérielles.

Ce changement est visible dans les déploiements multinationaux où des équipes centralisées achètent des services professionnels pour maintenir la qualité de service sur des milliers de terminaux. Le portail cloud de Poly illustre comment les données de garantie, d'état de la batterie et de localisation alimentent une maintenance prédictive qui réduit les visites sur site et les temps d'arrêt imprévus. À mesure que les fournisseurs de communications unifiées cloud proposent en vente additionnelle la mobilité gérée, les intégrateurs positionnent le DECT comme une couche clé en main au sein de réseaux de campus plus larges, garantissant que les services restent le levier de croissance au sein du marché des téléphones IP DECT.

Par Canal de Distribution : Le B2B Centré sur les Entreprises Conserve sa Prédominance

Les canaux B2B détenaient 88,38 % de la taille du marché des téléphones IP DECT en 2024 grâce à l'expertise des intégrateurs et à la nécessité d'une vente de solutions à grande échelle. Les études de site complexes, les mises à niveau des commutateurs PoE et la segmentation VLAN signifient que les entreprises préfèrent les revendeurs spécialisés ou l'engagement direct avec les fournisseurs plutôt que les points de vente au détail. Les commandes de combinés se comptent en centaines d'unités, souvent regroupées avec des appliances de sécurité en périphérie et des licences de communications unifiées.

Néanmoins, la demande B2C progresse à un CAGR de 9,43 % à mesure que les télétravailleurs découvrent que la qualité audio professionnelle et les appels sans interférence améliorent la productivité à domicile. Des fournisseurs comme Gigaset proposent des bases plug-and-play avec des combinés intuitifs, comblant le fossé de familiarité entre les téléphones sans fil grand public et les capacités DECT entreprise. Les portails de commerce électronique et les chaînes d'électronique proposent ces kits, mais les prix de vente moyens restent inférieurs aux niveaux entreprise, limitant l'impact sur les revenus à court terme par rapport aux volumes B2B.

Par Utilisateur Final : Les Utilisateurs Résidentiels Affichent la Croissance la Plus Rapide

Les grandes entreprises représentaient 60,76 % de la taille du marché des téléphones IP DECT en 2024 car les hôpitaux, les usines et les campus achètent des milliers d'unités à la fois et renouvellent selon des calendriers de cycle de vie stricts. Leur besoin de voix tolérante aux pannes, d'alarmes homme-mort et de conformité réglementaire rend le DECT incontournable. Les petites entreprises achètent moins d'unités mais apprécient la scalabilité de l'ajout de combinés sans recâblage des bureaux, ce qui en fait un contributeur stable de niveau intermédiaire.

Les utilisateurs résidentiels, cependant, représentent le segment à la croissance la plus rapide avec un CAGR de 9,59 %. Une main-d'œuvre hybride valorise les appareils vocaux dédiés qui séparent les appels personnels et professionnels, offrent un son HD et fonctionnent de manière autonome lors des coupures de connexion internet à domicile. Le W73P de Yealink prend en charge 10 combinés et 20 appels simultanés, permettant à une famille de gérer une activité à domicile et des scénarios de scolarisation à domicile simultanément. À mesure que les puces économes en énergie prolongent les temps de veille à plusieurs semaines, les propriétaires résidentiels perçoivent des gains tangibles par rapport à la dépendance aux smartphones, propulsant ce segment vers le haut.

Par Application : La Santé Dépasse le Secteur Dominant de la Communication de Bureau

La communication de bureau génère toujours la part du lion à 42,29 % car chaque campus d'entreprise et centre d'appels déploie de la voix sans fil. L'intégration avec les clients logiciels Teams ou Zoom assure la continuité même lorsque les téléphones de bureau disparaissent. Pourtant, la santé s'accélère à un CAGR de 9,98 % en raison de protocoles d'hygiène stricts et de flux de travail liés à la sécurité des personnes. Des appareils comme le Rove de Poly dotés de revêtements Microban réduisent la persistance des agents pathogènes, et le spectre dédié évite les interférences avec les équipements de surveillance.

Les commerces de détail équipent leurs collaborateurs de clips DECT pour améliorer l'assistance en rayon, tandis que l'adoption résidentielle recoupe la demande des utilisateurs résidentiels évoquée précédemment. Le segment « Autres » — sécurité publique, logistique, services publics — croît régulièrement grâce aux combinés robustes et à la fusion de capteurs DECT-2020 NR, ajoutant de la résilience aux opérations de terrain là où les réseaux publics vacillent.

Analyse Géographique

L'Amérique du Nord a dominé le marché des téléphones IP DECT avec 38,46 % des revenus en 2024 grâce à l'adoption précoce des communications unifiées cloud, aux règles strictes de contrôle des infections cliniques et à un corridor manufacturier actif qui modernise ses solutions de mobilité hybrides 5G privée/DECT. Les systèmes de santé régionaux ont accéléré les cycles de remplacement des combinés une fois que les fonctionnalités antimicrobiennes et de services de localisation sont devenues standard, tandis que les grands détaillants ont modernisé la communication en magasin pour soutenir l'exécution des commandes en bordure de trottoir. La stabilité du spectre fédéral et un écosystème de canaux évolué renforcent davantage la confiance des fournisseurs dans le stockage de modèles avancés.

L'Asie-Pacifique, cependant, affiche le CAGR le plus rapide à 9,81 % jusqu'en 2030. La Chine et l'Inde continuent de construire des usines intelligentes où la latence déterministe du DECT sous-tend les véhicules à guidage automatique et les balises de sécurité des travailleurs. Les projets de villes intelligentes municipaux en Asie du Sud-Est adoptent le DECT-2020 NR pour unifier l'éclairage public, la gestion des déchets et le backhaul Wi-Fi public sur une seule bande sans licence. Les investissements dans la santé au Japon et en Corée du Sud, combinés aux bancs d'essai 5G privée, multiplient la demande de combinés hybrides qui se déplacent de manière transparente entre les tranches DECT et 5G. Étant donné que les hubs logistiques et les ports de la région font face à des structures en acier hostiles aux radiofréquences, la résilience du DECT offre une alternative à faible CAPEX aux répéteurs cellulaires sous licence.

L'Europe maintient une trajectoire de croissance solide à un chiffre moyen ancrée par les racines historiques du DECT et des régimes de certification CE clairs. Les entreprises y pivotent vers le NR+ tôt, encouragées par la tutelle de l'ETSI et les subventions gouvernementales pour les modernisations IoT économes en énergie. Les usines vieillissantes en Allemagne et dans les pays nordiques ajoutent des capteurs maillés aux bases DECT existantes, tirant davantage de valeur de l'infrastructure existante et soutenant la demande de combinés de remplacement. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique sont en retrait mais montrent un potentiel de hausse alors que les opérateurs télécoms cherchent des réaffectations de bandes moyennes qui pourraient perturber les canaux DECT à 1,9 GHz ; les fournisseurs poussent donc des fonctionnalités d'adaptation aux interférences pour protéger la continuité du service, soutenant des courbes d'adoption prudentes mais positives.

Paysage Concurrentiel

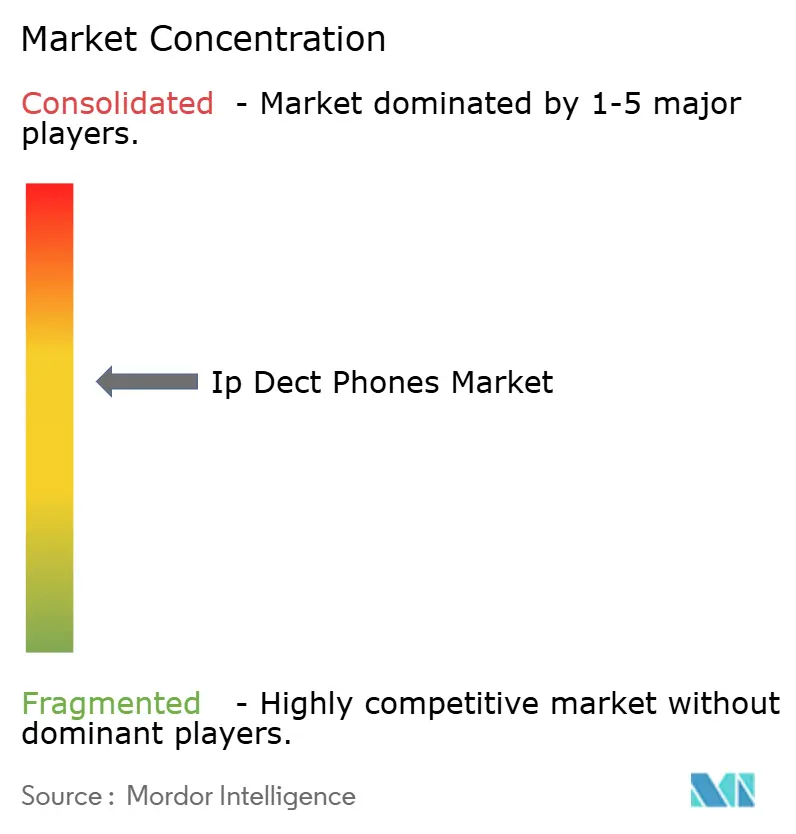

Le marché des téléphones IP DECT reste modérément fragmenté, les cinq premiers fournisseurs représentant environ 55 % des revenus. Spectralink sécurise les secteurs de la santé et de l'industrie grâce à ses plateformes Versity et 84-Series adaptées à l'intégration des appels infirmiers et aux certifications pour zones dangereuses. Yealink tire parti de la certification Microsoft Teams pour dominer les projets de transition vers le cloud, en regroupant les combinés avec des licences de passerelle qui réduisent les frictions de migration vers les softphones. Gigaset, récemment sous la propriété de VTech, exploite une forte notoriété de marque en Europe pour protéger sa part de marché grand public et SOHO tout en injectant l'efficacité de la chaîne d'approvisionnement de VTech dans les références entreprise.

Alcatel-Lucent Enterprise s'est séparé en une entité sans dette en décembre 2024 et investit désormais dans des alliances 5G privée, visant à vendre de manière croisée des radios DECT, Wi-Fi 6 et 5G sous le même parapluie de politique OmniVista. Des fournisseurs de semi-conducteurs tels que Nordic Semiconductor entrent dans la mêlée en livrant des conceptions de référence NR+, permettant aux nouveaux entrants ODM de lancer des appareils à prix compétitifs sans expertise RF approfondie. Bien que les fournisseurs UCaaS menacent de déplacer les terminaux dédiés, les exigences des environnements critiques protègent un marché de base de taille significative, permettant aux marques établies de facturer des primes pour des fonctionnalités adaptées à des niches et des services de cycle de vie.

Les mouvements stratégiques se sont accélérés en 2024-2025. VTech a racheté les actifs de Gigaset pour étendre ses canaux européens, tandis que l'acquisition de Vonage par Ericsson pour 6,2 milliards USD a signalé un intérêt renouvelé des équipementiers télécoms pour les API de mobilité d'entreprise. Des partenariats comme celui d'Alcatel-Lucent Enterprise et de Celona sur la 5G privée montrent que les fabricants de matériel se couvrent contre l'exposition à un seul protocole. Cette course à la convergence favorise les acteurs disposant de larges portefeuilles RF et d'une profondeur d'orchestration logicielle, poussant les spécialistes plus petits vers une focalisation verticale ou des alliances d'intégration.

Leaders du Secteur des Téléphones IP DECT

Ascom Holding AG

Spectralink Corporation

Gigaset Communications GmbH

Snom Technology GmbH

Yealink Network Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mars 2025 : Alcatel-Lucent Enterprise s'est associé à Celona pour intégrer la 5G privée au LAN et au WLAN, étendant la connectivité gérée pour les entrepôts et les usines.

- Février 2025 : Le Forum DECT a publié les spécifications NR+ avec le silicium de Nordic Semiconductor, offrant une portée en visibilité directe de 600 m et 6,2 km en sauts de maillage idéaux.

- Janvier 2025 : Ericsson a finalisé l'acquisition de Vonage pour 6,2 milliards USD, renforçant ses ambitions en matière de 5G entreprise et de CPaaS.

- Janvier 2025 : Alcatel-Lucent Enterprise a nommé Westcoast comme distributeur pour le Royaume-Uni et l'Irlande pour son portefeuille UCaaS, CPaaS et combinés.

Périmètre du Rapport sur le Marché Mondial des Téléphones IP DECT

| Produit |

| Services |

| B2B |

| B2C |

| Petites Entreprises |

| Grandes Entreprises |

| Utilisateurs Résidentiels |

| Santé |

| Commerce de Détail |

| Communication de Bureau |

| Résidentiel |

| Autres Applications |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Moyen-Orient |

| Afrique |

| Par Composant | Produit | |

| Services | ||

| Par Canal de Distribution | B2B | |

| B2C | ||

| Par Utilisateur Final | Petites Entreprises | |

| Grandes Entreprises | ||

| Utilisateurs Résidentiels | ||

| Par Application | Santé | |

| Commerce de Détail | ||

| Communication de Bureau | ||

| Résidentiel | ||

| Autres Applications | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | |

| Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des téléphones IP DECT en 2025 ?

La taille du marché des téléphones IP DECT s'établit à 6,33 milliards USD en 2025.

Quel CAGR est attendu pour les combinés IP DECT d'ici 2030 ?

Les revenus devraient croître à un CAGR de 9,31 % jusqu'en 2030.

Quelle région connaît la croissance la plus rapide pour les déploiements DECT en entreprise ?

L'Asie-Pacifique devrait progresser à un CAGR de 9,81 % à mesure que les usines et les projets de villes intelligentes développent la mobilité.

Pourquoi les hôpitaux préfèrent-ils le DECT au Wi-Fi pour la voix ?

Le spectre dédié évite les interférences avec les appareils médicaux, tandis que les combinés antimicrobiens répondent aux normes de contrôle des infections.

Comment le DECT-2020 NR modifie-t-il l'économie des déploiements ?

Le NR+ permet aux entreprises d'exploiter des capteurs vocaux et IoT sur le même réseau sans licence, réduisant le câblage et les frais de licence.

Qui a récemment acquis les actifs de Gigaset ?

VTech a racheté les principaux actifs de Gigaset Communications en janvier 2024, élargissant son empreinte européenne.

Dernière mise à jour de la page le: