Tamanho e Participação do Mercado de Dispositivos Contraceptivos no Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

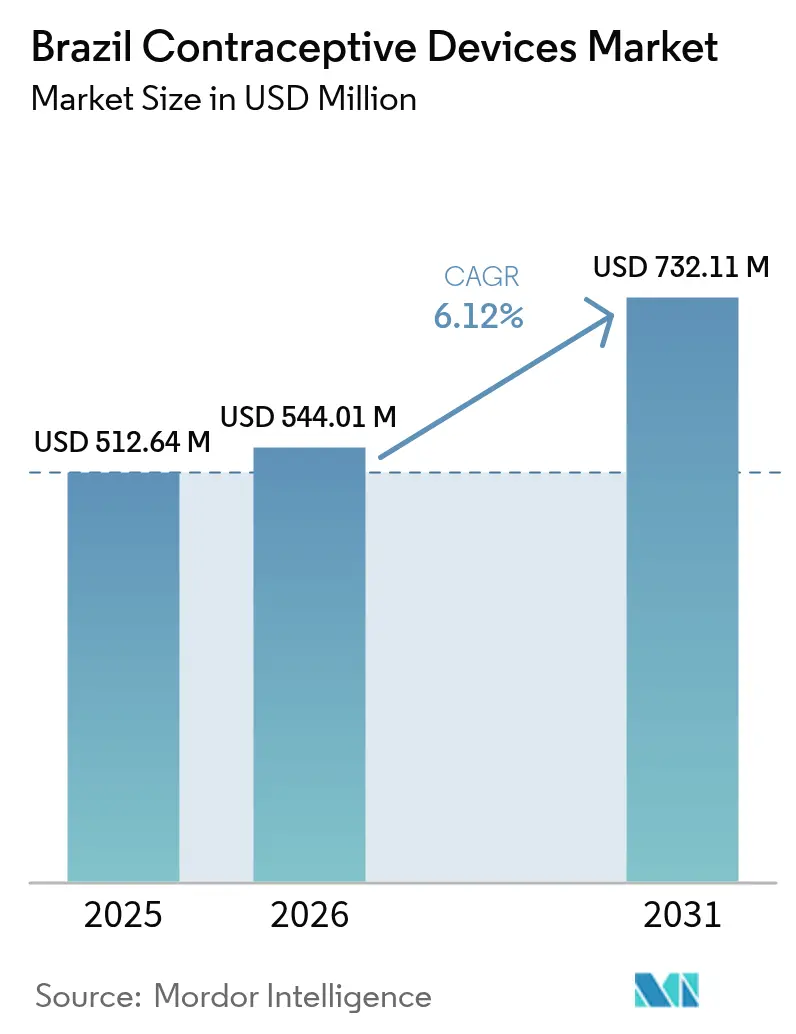

| Tamanho do mercado no ano base (2025) | 512.64 Milhões de dólares |

| Tamanho do Mercado (2026) | 544.01 Milhões de dólares |

| Tamanho do Mercado (2031) | 732.11 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Contraceptivos no Brasil por Mordor Intelligence

O tamanho do mercado de dispositivos contraceptivos no Brasil em 2026 é estimado em USD 544,01 milhões, crescendo a partir do valor de 2025 de USD 512,64 milhões, com projeções para 2031 mostrando USD 732,11 milhões, crescendo a um CAGR de 6,12% no período de 2026-2031. Essa trajetória reflete um ambiente de políticas que prioriza a fabricação doméstica, a regulamentação simplificada e a expansão da atenção primária, todos os quais ampliam coletivamente a disponibilidade de métodos e estimulam atualizações tecnológicas. O rápido crescimento do comércio eletrônico e dos canais diretos ao consumidor fortalece a privacidade e a transparência de preços, incentivando a adoção entre usuários digitalmente ativos. A crescente preocupação com infecções sexualmente transmissíveis (ISTs) sustenta a demanda por métodos de barreira, enquanto a promoção governamental de contraceptivos reversíveis de longa duração (LARCs) estimula a adoção de implantes e DIUs. A inovação em materiais com foco em opções hipoalergênicas e biodegradáveis diferencia as marcas e se alinha à crescente consciência ambiental do Brasil. O posicionamento competitivo depende da capacidade de produção local, do conhecimento regulatório e da capacidade de combinar o engajamento digital com o alcance aos profissionais de saúde.

Principais Conclusões do Relatório

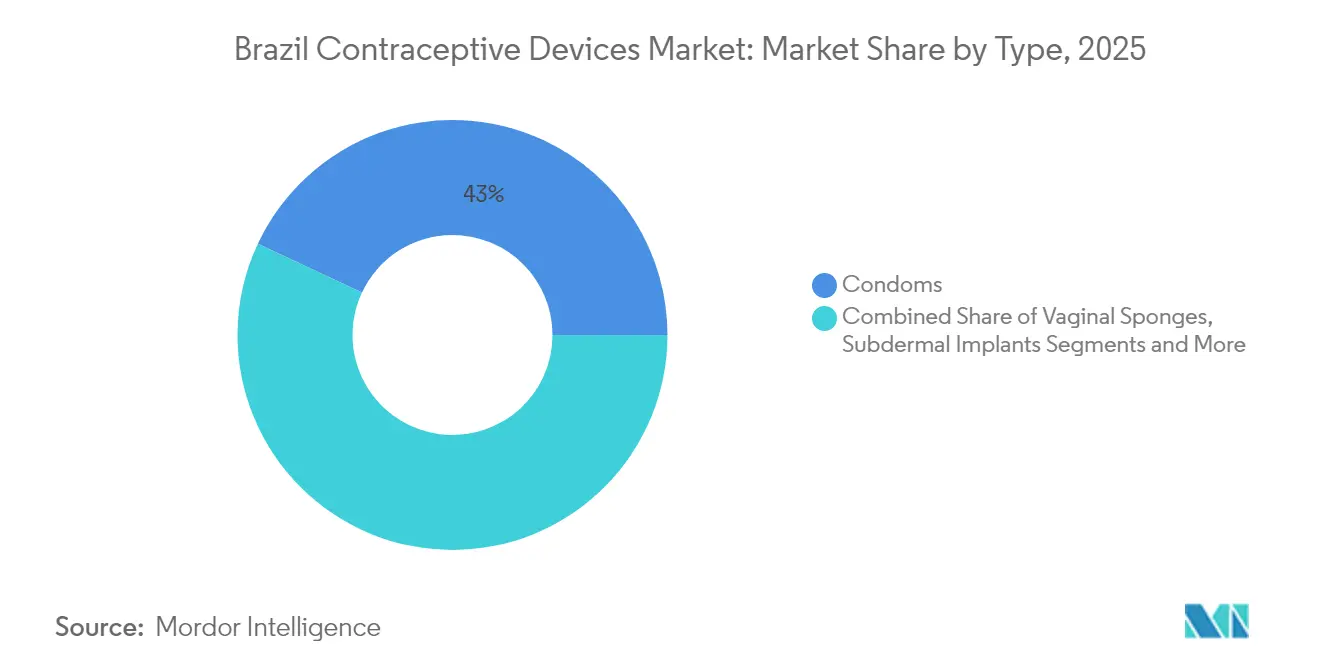

- Por tipo, os preservativos lideraram com 43,02% da participação do mercado de dispositivos contraceptivos no Brasil em 2025, enquanto os implantes subdérmicos devem se expandir a um CAGR de 7,12% até 2031.

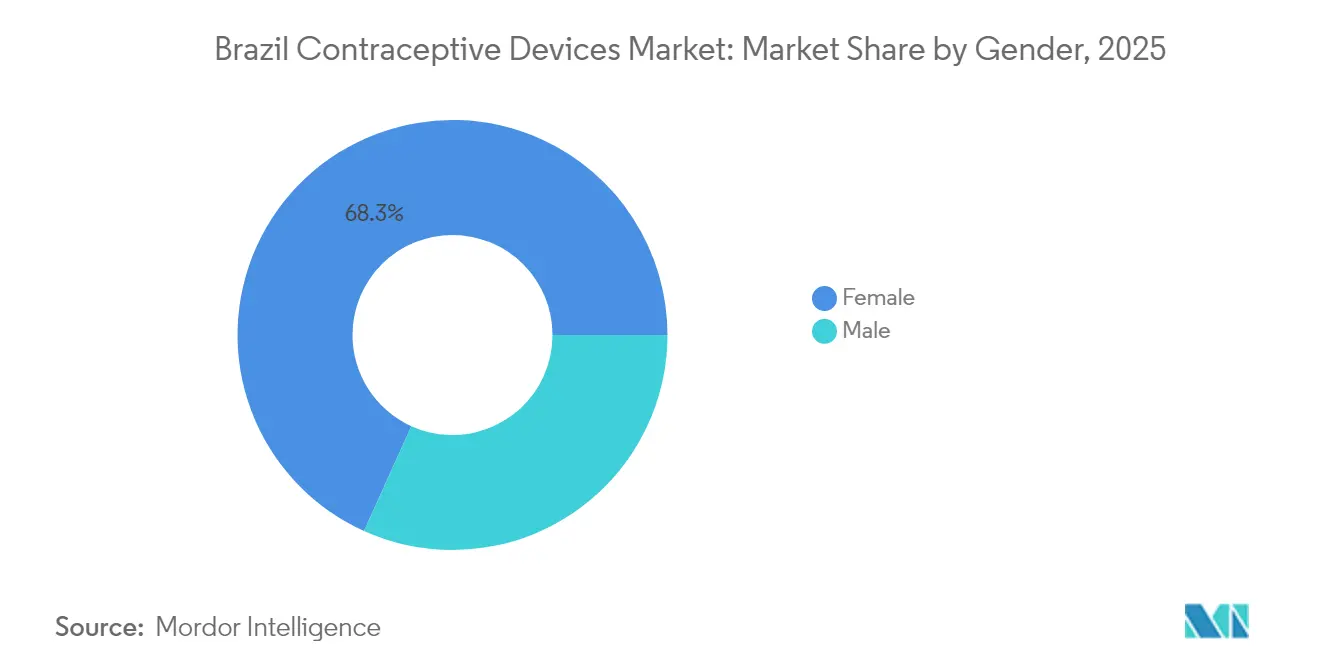

- Por gênero, os dispositivos voltados ao público feminino representaram 68,25% do tamanho do mercado de dispositivos contraceptivos no Brasil em 2025; os dispositivos masculinos exibem o maior CAGR projetado de 7,89% até 2031.

- Por material, o látex deteve 78,62% da participação do mercado de dispositivos contraceptivos no Brasil em 2025, e as alternativas não látex estão crescendo a um CAGR de 8,05%.

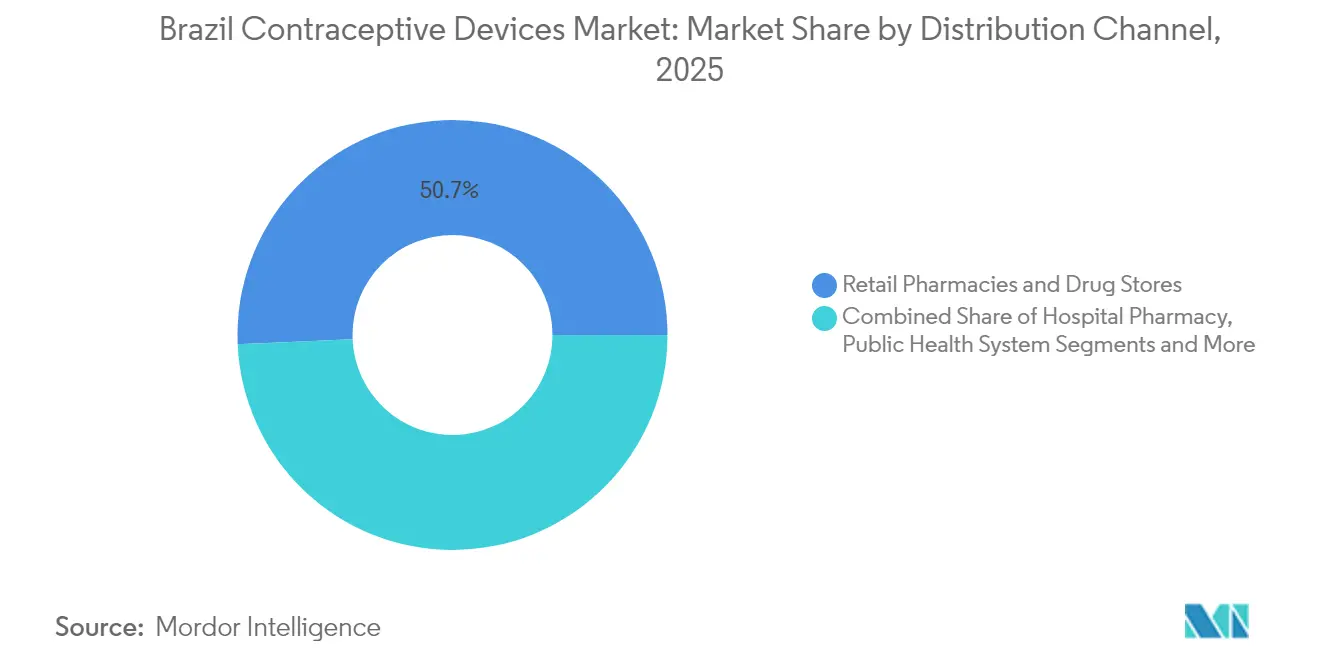

- Por canal de distribuição, as farmácias de varejo responderam por 50,68% do tamanho do mercado de dispositivos contraceptivos no Brasil em 2025, enquanto o comércio eletrônico e as vendas diretas registram um CAGR de 8,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Contraceptivos no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Iniciativas Governamentais e Crescente Conscientização sobre Dispositivos Contraceptivos | +1.2% | Nacional, com maior impacto nos centros urbanos | Médio prazo (2-4 anos) |

| Crescente Carga de Infecções Sexualmente Transmissíveis (ISTs) | +0.8% | Nacional, concentrado em demografias de alto risco | Curto prazo (≤ 2 anos) |

| Taxa Crescente de Gestações Adolescentes Não Planejadas | +0.9% | Nacional, com ênfase nas regiões Nordeste e Norte | Médio prazo (2-4 anos) |

| Regras de rotulagem eletrônica e reprocessamento da ANVISA 2024-25 facilitando a entrada no mercado | +0.7% | Estrutura regulatória nacional | Curto prazo (≤ 2 anos) |

| Iniciativas Crescentes para Contraceptivos Reversíveis de Longa Duração (LARCs) | +1.1% | Centros urbanos com infraestrutura de saúde avançada | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos e Demanda Emergente por materiais de barreira ecológicos/biodegradáveis | +0.6% | Demografias urbanas e ambientalmente conscientes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas governamentais e crescente conscientização sobre dispositivos contraceptivos

A Estratégia de Saúde da Família do Brasil agora financia 2.360 novas equipes por ano, criando pontos de contato rotineiros onde enfermeiros e médicos orientam os usuários sobre uma gama mais ampla de métodos. A política Nova Indústria Brasil canaliza BRL 300 bilhões para a produção doméstica de dispositivos, reduzindo a dependência de importações e encurtando os prazos de entrega.[1]Governo Brasileiro, "O Brasil Lança Nova Política Industrial com Metas de Desenvolvimento e Medidas até 2033," gov.br Os agentes comunitários de saúde integram mensagens sobre contracepção nas visitas domiciliares, aprimorando o conhecimento sobre métodos em distritos carentes. Um modelo unificado de aquisição para unidades de atenção primária fortalece a continuidade do fornecimento, ajudando as clínicas a manter estoques de implantes, DIUs e preservativos simultaneamente. À medida que a conscientização melhora, a troca de métodos aumenta, impulsionando a demanda por produtos de curta e longa duração.

Crescente carga de infecções sexualmente transmissíveis (ISTs)

Um estudo multicêntrico recente registrou 24% de prevalência de ISTs entre gestantes em grandes hospitais urbanos, intensificando as campanhas de saúde pública que destacam os preservativos para proteção dupla[2]Angelica Espinosa Miranda et al., "Prevalência e Comportamentos de Risco para Infecção por Clamídia em Adolescentes do Sexo Feminino no Brasil," journals.lww.com. Iniciativas voltadas para jovens, como "Mais Direitos, Menos Zika" do UNFPA, reforçam o uso consistente de métodos de barreira, impulsionando ciclos constantes de reposição de preservativos. Os médicos recomendam cada vez mais estratégias de método duplo, combinando dispositivos hormonais com produtos de barreira, o que impulsiona as vendas entre categorias. Os pedidos on-line permitem acesso discreto para grupos de alto risco, e as farmácias digitais agrupam preservativos com kits de autoteste para ISTs, aumentando o valor médio das transações. Os fabricantes destacam revestimentos lubrificantes antivirais e opções não látex mais finas para diferenciar as linhas premium.

Taxa crescente de gestações adolescentes não planejadas

Embora a taxa de fecundidade adolescente do Brasil continue caindo, a gravidez não planejada continua sendo uma preocupação no Norte e no Nordeste. Os dados dos postos de saúde mostram que os implantes estão ganhando força onde os adolescentes buscam opções de baixa manutenção após as sessões de aconselhamento.[3]Ana Luiza Vilela Borges et al., "Correlatos Individuais e Contextuais do Uso de Pílula Oral e Preservativo entre Adolescentes Brasileiras do Sexo Feminino," scielo.br As campanhas públicas enfatizam os vínculos entre escolaridade e contracepção, incentivando os municípios a estocar LARCs em clínicas vinculadas a escolas. As redes de varejo adaptam promoções em torno das épocas de formatura, agrupando testes de gravidez e contracepção de emergência. Influenciadores de mídia social fazem parceria com ONGs para normalizar conversas sobre a escolha do método, ajudando as marcas a engajar consumidores nativos digitais. Esses esforços alinhados elevam os volumes de implantes e anéis hormonais, ao mesmo tempo que sustentam as vendas de preservativos para proteção dupla.

Rotulagem eletrônica da ANVISA 2024-25 e regras de importação simplificadas

A ANVISA agora permite instruções eletrônicas e janelas de importação estendidas para dispositivos fabricados até cinco anos antes do registro, reduzindo drasticamente os atrasos administrativos. Empresas estrangeiras entram com produtos de nicho, como diafragmas biodegradáveis, enriquecendo a diversidade do sortimento. Os players domésticos rerotulam as SKUs existentes mais rapidamente, visando primeiro o comércio eletrônico porque as listagens digitais são atualizadas instantaneamente. As diretrizes simplificadas de reprocessamento esclarecem a esterilização de itens de uso único, como tampões cervicais, incentivando catálogos mais amplos. Em conjunto, essas reformas sustentam a previsão de CAGR de 9,34% para os canais on-line e diretos ao consumidor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com efeitos colaterais e desconforto com métodos de dispositivos/hormonais | -0.9% | Nacional, afetando particularmente a adoção de LARCs | Médio prazo (2-4 anos) |

| Resistência cultural e desinformação sobre LARCs | -1.1% | Regiões rurais e conservadoras, comunidades religiosas | Longo prazo (≥ 4 anos) |

| Volatilidade do preço do cobre perturbando a cadeia de suprimentos de DIUs | -0.6% | Cadeia de suprimentos global afetando a disponibilidade doméstica | Curto prazo (≤ 2 anos) |

| Baixos incentivos de reembolso para aconselhamento privado de ginecologistas-obstetras | -0.8% | Setor de saúde privado, classe média urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com efeitos colaterais e desconforto com métodos de dispositivos/hormonais

Pesquisas em ambientes de atenção primária revelam que muitas mulheres se sentem constrangidas pela ansiedade com efeitos colaterais, citando cólicas, alterações no sangramento ou ganho de peso como principais fatores desencorajadores. A inserção de DIUs de cobre permanece desigual porque algumas clínicas ainda impõem critérios de elegibilidade desnecessários. As taxas de abandono de dispositivos destacam lacunas no aconselhamento, onde as expectativas para o período de ajuste inicial ficam sem resposta. As empresas farmacêuticas respondem com folhetos amigáveis ao paciente e chatbots disponíveis 24 horas que esclarecem os cronogramas típicos de adaptação. As iniciativas de treinamento para enfermeiros agora incorporam protocolos atualizados de manejo da dor e técnicas de tomada de decisão compartilhada para reconstruir a confiança na segurança dos LARCs.

Resistência cultural e desinformação sobre LARCs

Crenças religiosas profundamente enraizadas em partes do Nordeste e do interior rural enquadram a contracepção de longa duração como incompatível com as normas familiares. Líderes comunitários às vezes propagam equívocos sobre perda de fertilidade ou remoção invasiva. Essas narrativas circulam rapidamente nas mídias sociais, ofuscando as evidências clínicas. As ONGs colaboram com grupos religiosos locais para criar módulos educacionais culturalmente alinhados que explicam a reversibilidade. As sessões de engajamento do parceiro masculino visam mudar a tomada de decisão de unilateral para compartilhada, reduzindo a descontinuação encoberta. Apesar do progresso gradual, as atitudes arraigadas continuam a moderar a adoção, especialmente entre os domicílios com baixo nível de alfabetização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Preservativos Sustentam a Escala Enquanto os Implantes Aceleram

Os preservativos contribuíram com 43,02% para o mercado de dispositivos contraceptivos no Brasil em 2025, apoiados pela ampla cobertura no varejo e pelas mensagens de proteção dupla. Os implantes subdérmicos, embora representem uma base menor, estão no caminho certo para um CAGR de 7,12% até 2031, à medida que as clínicas públicas ampliam os programas de LARCs. O tamanho do mercado de dispositivos contraceptivos no Brasil para implantes deve crescer de forma constante à medida que as fábricas domésticas, financiadas no âmbito da Nova Indústria Brasil, aumentam a produção. Os fornecedores de preservativos enfatizam SKUs não látex e lubrificantes antivirais para garantir posicionamento premium nas prateleiras, enquanto os produtores de implantes investem em treinamento de profissionais para aumentar as competências de inserção nas equipes de saúde da família.

A volatilidade da cadeia de suprimentos de cobre complica a produção de DIUs, mas a montagem localizada mitiga parte da pressão sobre os preços. Os anéis vaginais ganham apelo de nicho entre mulheres urbanas preocupadas com a saúde que buscam administração hormonal sem rotina. Diafragmas, tampões cervicais e esponjas permanecem em nichos porque exigem ajuste ou carregam percepções de menor eficácia. Os "outros dispositivos" emergentes, incluindo hidrogéis responsivos a estímulos, sinalizam caminhos futuros para a contracepção reversível masculina e feminina, embora o impacto comercial esteja além do horizonte de previsão atual.

Por Gênero: Dominância Feminina Encontra Crescente Engajamento Masculino

Os produtos voltados ao público feminino detinham 68,25% de participação em 2025, mas os dispositivos masculinos estão posicionados para um CAGR de 7,89% à medida que as atitudes sociais evoluem em direção à responsabilidade compartilhada. Um impulso pelo uso de método duplo significa que a demanda por preservativos coexiste com a adoção de métodos hormonais e LARCs, em vez de substituí-la. As campanhas promocionais agora apresentam narrativas baseadas em casais, incentivando a tomada de decisão conjunta nas consultas clínicas. Os varejistas relatam que embalagens múltiplas dimensionadas para uso de um mês atraem compradores masculinos sensíveis ao orçamento; enquanto isso, as plataformas de telessaúde experimentam consultas de vasectomia por correspondência, expandindo o alcance do setor de dispositivos contraceptivos no Brasil.

O crescimento dos dispositivos femininos decorre da expansão dos programas de implantes e DIUs financiados por autoridades estaduais e municipais. Os fabricantes incorporam códigos QR nas embalagens que direcionam os usuários a localizadores de serviços de remoção, reduzindo a ansiedade em torno da reversibilidade. À medida que mais homens participam das conversas sobre contracepção, as marcas que oferecem opções masculinas discretas, como géis reversíveis a serem lançados em breve, têm potencial para diversificar os fluxos de receita no mercado de dispositivos contraceptivos no Brasil.

Por Material: O Látex Domina, mas as Opções Não Látex Crescem

O látex ainda representa 78,62% das vendas unitárias em 2025 devido ao custo favorável e à escala de fabricação. No entanto, as alternativas não látex avançam a um CAGR de 8,05%, respondendo a preocupações com alergias e ao escrutínio do impacto ambiental. A participação do mercado de dispositivos contraceptivos no Brasil para preservativos não látex permanece baixa em termos unitários, mas a contribuição de receita aumenta devido ao preço premium. As marcas de poliuretano e poliisopreno destacam a transferência de calor aprimorada e a compatibilidade com lubrificantes à base de óleo, posicionando-as para consumidores que valorizam o conforto e as alegações ambientais.

Os produtores domésticos investem em embalagens biodegradáveis e no fornecimento de borracha de origem vegetal para se alinhar com as metas de ESG corporativas. A pesquisa em DIUs à base de zinco busca compensar os choques de preço do cobre, mantendo a eficácia. As startups exploram diafragmas de fibra natural tratados com revestimentos antimicrobianos, visando a diferenciação ambiental. À medida que os critérios de aquisição hospitalar evoluem para incluir métricas de sustentabilidade, os fornecedores que oferecem credenciais verdes podem garantir prioridade nas licitações públicas, reforçando a mudança dentro da dinâmica do tamanho do mercado de dispositivos contraceptivos no Brasil.

Por Canal de Distribuição: Plataformas Digitais Perturbam os Modelos Tradicionais

As farmácias de varejo mantiveram 50,68% de participação em 2025 por meio de orientação profissional e presença generalizada. No entanto, o comércio eletrônico e as vendas diretas estão acelerando a um CAGR de 8,92%, impulsionados pela privacidade, comparação de preços e pelas reformas de rotulagem eletrônica da ANVISA. O tamanho do mercado de dispositivos contraceptivos no Brasil para canais on-line deve crescer de forma constante à medida que os consumidores optam cada vez mais por assinaturas de entrega em domicílio sincronizadas com ciclos menstruais ou renovações de receitas. Pacotes curados por influenciadores e logística no mesmo dia aumentam a conveniência, deslocando a participação dos formatos físicos.

As unidades de saúde pública concentram-se em implantes e DIUs que dependem da inserção por profissionais de saúde, enquanto as redes de varejo dominam os métodos de curta duração. As farmácias hospitalares gerenciam anéis hormonais de maior custo e contracepção de emergência. As ONGs distribuem preservativos e ferramentas de conscientização sobre fertilidade em comunidades remotas, frequentemente usando clínicas móveis. Estratégias multicanal emergem: as redes de farmácias lançam lojas on-line e integram receitas eletrônicas, e as marcas digitais nativas abrem quiosques temporários durante festivais para aumentar a visibilidade e a confiança. Essa interação omnicanal sustenta a diversidade de escolha do consumidor no mercado de dispositivos contraceptivos no Brasil.

Análise Geográfica

O panorama contraceptivo do Brasil exibe contrastes regionais marcantes. O Sudeste, liderado por São Paulo, beneficia-se de uma infraestrutura de saúde madura, capturando uma parcela significativa da demanda por implantes e DIUs. Os hospitais públicos da região relatam taxas de falta de estoque abaixo de 5%, apoiando programas ininterruptos de LARCs. Rendas domiciliares mais altas se traduzem em adoção acima da média de preservativos não látex e anéis hormonais, reforçando os segmentos de mercado premium no mercado de dispositivos contraceptivos no Brasil.

No Norte e no Nordeste, as unidades de atenção primária registram menor disponibilidade de DIUs e indicadores elevados de gravidez adolescente. O Ministério da Saúde canaliza o financiamento da Estratégia de Saúde da Família para essas zonas, priorizando o treinamento de profissionais e o fornecimento de dispositivos. As parcerias com ONGs implantam unidades móveis de saúde que utilizam pedidos baseados em QR para contornar obstáculos logísticos, promovendo aumentos incrementais no uso de implantes. A adoção do comércio eletrônico fica atrás dos centros urbanos, mas ganha força por meio da penetração de smartphones e da expansão dos pagamentos sem dinheiro.

O Sul registra a maior cobertura de triagem de ISTs, impulsionando a distribuição consistente de preservativos. As autoridades locais integram campanhas de conscientização digital durante festivais regionais, combinando códigos QR com amostras gratuitas de preservativos. O Centro-Oeste combina prosperidade agrícola com densidade clínica irregular, levando a um modelo híbrido em que plataformas privadas de telemedicina coordenam a entrega de receitas. Em todas as regiões, as pressões inflacionárias influenciam a escolha da marca, com os consumidores alternando entre segmentos premium e de valor dependendo da dinâmica do salário real. A adaptação regional do mix de produtos, preços e canais promocionais é, portanto, essencial para capturar todo o potencial do mercado de dispositivos contraceptivos no Brasil.

Panorama regulatório

O Brasil regulamenta os dispositivos contraceptivos como dispositivos médicos sob a ANVISA, com classificação baseada em risco fundamentada na RDC nº 751/2022. Muitos produtos contraceptivos se enquadram em categorias de maior risco, comumente Classe III, e Classe IV para dispositivos implantáveis ou invasivos de longa duração. Isso normalmente se traduz em exigências mais extensas de dossiê técnico, evidências de BPF e autorização formal de comercialização antes da venda.

Sinais recentes de política também influenciam o custo desembarcado e a estratégia de portfólio. Em novembro de 2025, a Resolução GECEX nº 818 reduziu a tarifa de importação para preservativos femininos feitos de látex de nitrila e materiais naturais, enquanto a Resolução GECEX nº 821, de dezembro de 2025, aumentou a tarifa de importação para um conjunto de dispositivos médicos sob o NCM 9018.90.99. Juntas, essas medidas reforçam que o acesso e os preços podem mudar em paralelo com os requisitos de conformidade da ANVISA.

Análise da cadeia de valor

A cadeia de valor de dispositivos contraceptivos do Brasil começa com o fornecimento global e doméstico de insumos-chave, incluindo látex e polímeros não látex para preservativos, e metais e polímeros para DIUs e sistemas de implante. Os produtos são então fabricados localmente ou importados por meio de um representante legal no país, com sistemas de qualidade em conformidade com a ANVISA. Para dispositivos de maior risco alinhados às classificações da RDC 751/2022, as etapas de qualidade e documentação, incluindo certificação de BPF ou manutenção de protocolo e dossiê técnico, atuam como itens centrais de barreira que afetam o tempo de lançamento no mercado e a disponibilidade de lotes.

A comercialização e o acesso são moldados por duas rotas principais, aquisições do setor público e varejo privado. O Ministério da Saúde e o Sistema Único de Saúde (SUS) ancoram o volume por meio de programas centralizados de inclusão e distribuição, enquanto farmácias de varejo e comércio eletrônico impulsionam a demanda paga pelo consumidor e a concorrência de marcas. Uma inflexão concreta no canal público é o caminho do Ministério da Saúde para implantes de etonogestrel, em que a Portaria SECTICS/MS nº 47 (julho de 2025) ampliou a inclusão no SUS para mulheres de 18 a 49 anos. Uma nota técnica de fevereiro de 2026 operacionalizou ainda mais a distribuição em escala, com 1,3 milhão de implantes de etonogestrel 68 mg enviados às secretarias estaduais e municipais de saúde, destacando como as compras governamentais, a logística e a capacidade dos provedores influenciam a adoção posterior.

Cenário Competitivo

A concorrência permanece moderada, com um grupo de multinacionais e empresas domésticas ágeis moldando o mercado de dispositivos contraceptivos no Brasil. A Bayer lidera a categoria de implantes por meio de sua franquia Mirena e aproveita as atualizações de fabricação no país para cumprir as metas de localização da Nova Indústria Brasil. Os resultados do segundo trimestre de 2024 observam ganhos de receita de implantes atribuídos a maiores volumes unitários e precificação seletiva. A Ansell e a LifeStyles Healthcare dominam os preservativos, promovendo variantes finas não látex e revestimentos antivirais que atendem às preocupações com ISTs.

A especialista local Hypera Pharma amplia a produção de preservativos de látex e injetáveis, beneficiando-se de bases de custo denominadas em BRL que protegem contra a volatilidade cambial. A DKT International colabora com programas de saúde comunitária para expandir o alcance do marketing social, oferecendo preços subsidiados em municípios de baixa renda. As startups experimentam materiais biodegradáveis e protótipos de contraceptivos masculinos, apostando nos caminhos simplificados da ANVISA para acelerar a aprovação. As barreiras de propriedade intelectual permanecem modestas, portanto a diferenciação depende do patrimônio da marca, da confiança dos profissionais de saúde e da força da distribuição omnicanal.

Os movimentos estratégicos em 2024-2025 enfatizam a integração vertical e o engajamento digital. As multinacionais firmam acordos de fornecimento com os principais marketplaces de comércio eletrônico para garantir entrega no dia seguinte, enquanto as empresas domésticas testam lembretes de recarga baseados no WhatsApp. Vários fornecedores investem em plantas de embalagem com neutralidade de carbono, alinhando-se com critérios de aquisição que agora pesam métricas de ESG. As joint ventures entre empresas de ciência de materiais e marcas de contraceptivos exploram fontes de borracha de origem vegetal, sinalizando futuros alavancadores competitivos no setor de dispositivos contraceptivos no Brasil.

Líderes do Setor de Dispositivos Contraceptivos no Brasil

Bayer AG

Reckitt Benckiser Group plc

Ansell Ltd

Hypera Pharma S.A.

CooperSurgical Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco de curto prazo é a expansão da contracepção reversível de longa duração na atenção primária, onde a disponibilidade de dispositivos está ligada ao treinamento e à distribuição centralizada, em vez de caminhos exclusivos para especialistas. As ações do SUS sobre implantes subdérmicos mostram essa dinâmica na prática. Após a Portaria SECTICS/MS nº 47 (julho de 2025) formalizar o acesso ampliado para mulheres de 18 a 49 anos, o Ministério da Saúde avançou para uma distribuição em maior escala, incluindo 1,3 milhão de implantes de etonogestrel 68 mg referenciados em uma nota técnica de fevereiro de 2026, junto com programas de qualificação de provedores. Os fornecedores podem direcionar esse canal apoiando o treinamento de inserção, ferramentas de acompanhamento pós-inserção e fornecimento confiável às secretarias estaduais e municipais de saúde.

Uma segunda oportunidade vem de uma mudança de mix apoiada pela modernização regulatória e de canais. A estrutura da ANVISA sob a RDC 751/2022, combinada com práticas de rotulagem e documentação mais prontas para o digital referenciadas no contexto do relatório, apoia uma renovação mais rápida do portfólio e a execução em canais online para métodos de barreira e dispositivos selecionados. Ao mesmo tempo, os ajustes tarifários no final de 2025, Resoluções GECEX nº 818 e nº 821, ressaltam o valor comercial do fornecimento local, da localização e do planejamento de importação resiliente. Marcas que combinam rotulagem em conformidade com distribuição por comércio eletrônico voltada à privacidade podem atender à demanda por ofertas de preservativos não látex e diferenciadas, enquanto o crescimento impulsionado por clínicas em implantes e DIUs continua a ancorar segmentos de maior necessidade.

Desenvolvimentos recentes do setor

- Julho de 2026: a Apollo Global adquiriu uma participação minoritária no negócio de contraceptivos reversíveis de longa duração da Bayer por 3 bilhões de euros. A transação remodelou a propriedade e a alocação de capital em torno de um importante portfólio de LARC, com implicações para o ritmo de investimento e a estratégia de parcerias em mercados centrais como o Brasil.

- Março de 2025: a Bayer firmou um acordo de parceria com a Megalabs para a comercialização e distribuição de suas linhas de produtos contraceptivos e de cardiologia no Brasil. O acordo ampliou o alcance local de comercialização por meio de um parceiro regional estabelecido, apoiando maior acesso e continuidade de fornecimento para ofertas contraceptivas de marca.

- Junho de 2024: o Ministério da Saúde do Brasil lançou uma campanha nacional de Carnaval promovendo o uso de preservativos sob o slogan "Carnaval, respeito e proteção #TemQueTer". A campanha reforçou a demanda por métodos de barreira por meio de mensagens de saúde pública de alta visibilidade ligadas à prevenção de ISTs e aos picos sazonais de consumo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado brasileiro de dispositivos contraceptivos é definido como o valor dos dispositivos usados para prevenir a gravidez que são vendidos por canais públicos e privados no Brasil, incluindo varejo, fornecimento hospitalar e vendas online aprovadas.

Exclusões de escopo: excluímos medicamentos contraceptivos, pílulas de contracepção de emergência e aplicativos de rastreamento de fertilidade, pois seguem padrões diferentes de prescrição, precificação e uso.

Visão geral da segmentação

- Por Tipo

- Preservativos

- Diafragmas e Tampões Cervicais

- Esponjas Vaginais

- Anéis Vaginais

- Dispositivos Intrauterinos (DIU)

- Implantes Subdérmicos

- Dispositivos Espermicidas

- Outros Dispositivos

- Por Gênero

- Masculino

- Feminino

- Por Material

- Látex

- Não Látex

- Por Canal de Distribuição

- Sistema Público de Saúde

- Farmácias Hospitalares

- Farmácias e Drogarias de Varejo

- Comércio Eletrônico e Vendas Diretas

- Clínicas de Planejamento Familiar e Programas de ONGs

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com sinais de saúde pública e regulatórios que descrevem quais produtos são permitidos e como circulam no sistema. Fontes como informações de produtos e registros da ANVISA, publicações do Ministério da Saúde do Brasil e indicadores do DATASUS foram usadas para enquadrar o acesso, os ambientes de atendimento e como os programas de contracepção são estruturados.

Para ancorar o contexto do lado da demanda, também recorremos a fontes como estatísticas populacionais e de mulheres em idade reprodutiva do IBGE, referências de prevalência contraceptiva da UNFPA e da OMS, e artigos selecionados revisados por pares sobre mix de métodos e continuidade. Estes foram então complementados com registros de empresas, apresentações a investidores, sites de associações e imprensa reconhecida, além do uso limitado de assinaturas pagas para dados financeiros e inteligência de empresas, notícias e finanças, e bancos de dados de patentes ao esclarecer pipelines de produtos. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar o que de fato é vendido no Brasil, como o preço se comporta entre os canais e onde a adoção está mudando entre métodos de curta e longa duração. Conversamos com uma combinação de fabricantes, distribuidores, partes interessadas em aquisições de farmácias e hospitais, clínicos e especialistas focados em saúde pública em todo o Brasil para preencher lacunas identificadas na pesquisa documental e, em seguida, confirmar as premissas finais usadas no modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 13% | |

| Nível médio: 51% | Líderes funcionais/de unidade: 32% | |

| Players menores: 14% | Gerentes: 55% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down, em que a demanda contraceptiva foi reconstruída a partir de contagens de população e de mulheres em idade reprodutiva, mix de métodos e ciclos estimados de reposição ou uso de dispositivos, e então convertida em valor usando preços sensíveis ao canal. Depois de definido o conjunto de demanda, realizamos verificações seletivas de baixo para cima usando indicadores de receita de fornecedores e importadores, verificações de canais de distribuidores e amostragem de preço médio de venda multiplicado pelo volume para grupos de dispositivos de alto uso. Quando essas verificações não se alinhavam com a visão top-down, os totais eram ajustados de acordo.

As principais entradas do modelo incluíram a disponibilidade de produtos e o cronograma de registro da ANVISA, sinais de prevalência contraceptiva e mix de métodos, divisão entre canal público e privado, frequência típica de reposição de dispositivos (por exemplo, para preservativos versus dispositivos de maior duração) e faixas de preço observadas por canal e nível de marca. Quando os indicadores diretos de volume eram escassos para uma categoria de dispositivo, usamos uma proxy de penetração conservadora informada pelo feedback de clínicos e mantivemos as premissas de preço dentro das faixas observadas em farmácias e licitações.

Para a previsão, foi utilizada análise de cenários, orientada por opiniões de especialistas sobre a expansão do acesso, as mudanças de canal em direção ao comércio eletrônico e a evolução esperada de preços sob a inflação e a variação cambial. A previsão final permaneceu consistente com a rapidez com que novos produtos podem ser adotados na prática, com base no que provedores e distribuidores descreveram como viável nos próximos anos.

Validação de dados e ciclo de atualização

Cada premissa importante foi verificada usando mais de um ângulo antes de ser aceita, incluindo verificação cruzada com indicadores independentes de saúde, referências de preços e feedback de canais. Verificações de variância foram realizadas em nível de grupo de dispositivos e em nível de mercado total, e quaisquer valores discrepantes foram revisados novamente por um analista que não era o criador original do modelo, antes da aprovação final.

O relatório é atualizado anualmente, e revisões intermediárias são acionadas quando ocorrem eventos relevantes, como grandes mudanças de política, alterações significativas de preços ou novas aprovações de dispositivos que possam movimentar os volumes. Antes da entrega, uma revisão final é concluída para que o cliente receba a visão mais atual com base nos dados mais recentes disponíveis e em quaisquer reconfirmações de especialistas recém-concluídas.

Dimensionamento do mercado brasileiro de dispositivos contraceptivos da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para dispositivos contraceptivos no Brasil podem parecer muito distantes entre si porque cada publicador traça a linha de corte em um ponto diferente e não usa sempre a mesma lógica de preços, canais ou ano-base. As diferenças também aparecem quando uma estimativa se apoia fortemente em premissas de alto crescimento sem alinhá-las às restrições de acesso do mundo real.

Listas de dispositivos aprovados pela ANVISA, sinais de prevalência contraceptiva e verificações de preços em nível de canal são os pontos de evidência que mantêm a estimativa da Mordor Intelligence vinculada a dispositivos que são realmente vendidos e reabastecidos no Brasil, em vez de misturados a medicamentos ou categorias de bem-estar adjacentes. Os principais fatores de discrepância observados em outros números foram a mistura de escopo (dispositivos mais medicamentos), progressão agressiva de preços não alinhada às faixas observadas em farmácias e licitações, e diferenças de ano-base que são posteriormente projetadas para frente sem etapas suficientes de validação.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 512,64 milhões de USD (2025) | |

| Editora do Setor A | 352,89 milhões de USD (2025) | Essa estimativa parece aplicar uma captura de receita realizada mais restrita para dispositivos, com um tratamento mais simples da cobertura de canais e faixas de preço, o que pode subestimar os volumes do canal privado para dispositivos de longa duração de maior valor. |

| Editora de Pesquisa B | 1,30 bilhão de USD (2024) | Esse número provavelmente é influenciado por uma definição mais ampla e premissas de crescimento mais rápidas, e também pode ser sensível à seleção do ano-base e a etapas de escalonamento de preços que não estão claramente vinculadas a preços observáveis por canal e aos limites de escopo do produto. |

A dispersão na tabela é explicada principalmente pelo que é contabilizado como venda de dispositivo no Brasil e como preços e canais são convertidos em um único valor em USD para o ano. Ao manter o escopo limitado a dispositivos contraceptivos, usar preços sensíveis ao canal e validar as principais premissas com feedback real de fornecimento e ambientes de atendimento, o número resultante permanece rastreável a entradas claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos contraceptivos no Brasil?

O mercado está em USD 544,01 milhões em 2026 e deve atingir USD 732,11 milhões até 2031.

Qual tipo detém a maior participação no mercado de dispositivos contraceptivos no Brasil?

Os preservativos lideram com 43,02% de participação em 2025, impulsionados pelas mensagens de proteção dupla.

Qual segmento está crescendo mais rapidamente dentro do mercado?

Os implantes subdérmicos registram o maior CAGR de 7,12% até 2031, refletindo o apoio governamental aos LARCs.

Como os canais digitais estão influenciando as vendas?

O comércio eletrônico e as vendas diretas crescem a um CAGR de 8,92%, apoiados pelas regras de rotulagem eletrônica da ANVISA que simplificam a dispensação on-line.

Qual segmento de material está ganhando impulso?

As opções não látex registram um CAGR de 8,05% à medida que os consumidores buscam alternativas hipoalergênicas e ecológicas.

Qual é o principal desenvolvimento regulatório que molda a entrada no mercado?

As reformas da ANVISA de 2024-25 permitem rotulagem eletrônica e prazos de importação estendidos, reduzindo os atrasos de aprovação para novos dispositivos.

Página atualizada pela última vez em: