Tamanho e Participação do Mercado de Medidores Inteligentes de Gás

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

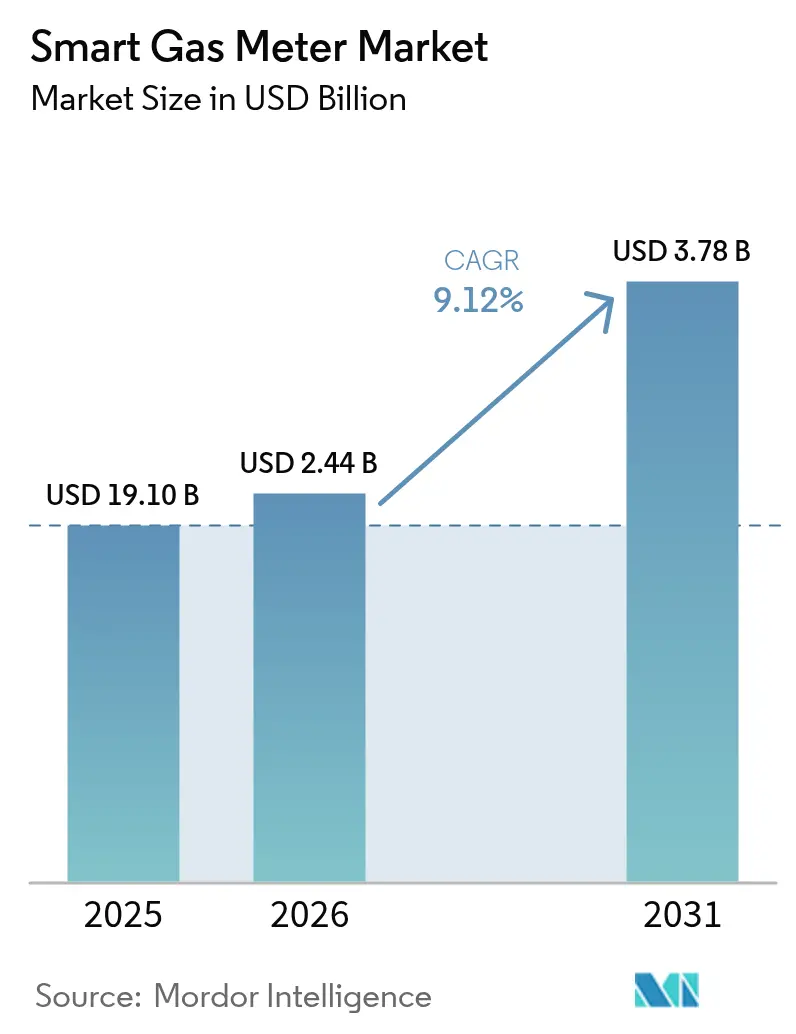

| Tamanho do Mercado (2026) | 2.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medidores Inteligentes de Gás por Mordor Intelligence

O tamanho do Mercado de Medidores Inteligentes de Gás foi avaliado em USD 2,24 bilhões em 2025 e estima-se que cresça de USD 2,44 bilhões em 2026 para atingir USD 3,78 bilhões até 2031, a um CAGR de 9,12% durante o período de previsão (2026-2031). Em termos de volume de remessas, espera-se que o mercado cresça de 19,10 milhões de unidades em 2025 para 27,70 milhões de unidades até 2030, a um CAGR de 7,72% durante o período de previsão (2025-2030). Este crescimento é impulsionado por programas obrigatórios de substituição de medidores, metas de redução de OPEX das concessionárias e regulamentações de segurança que os medidores mecânicos não conseguem atender. A convergência da conectividade NB-IoT, padrões de medição preparados para hidrogênio e a modernização de redes multienergéticas posicionou o mercado de medidores inteligentes de gás como um investimento crítico em infraestrutura. As concessionárias estão acelerando as aquisições apesar da escassez de semicondutores, impulsionadas por prazos regulatórios firmes na Austrália, na Alemanha e em vários estados dos EUA. Os fornecedores capazes de entregar medidores ultrassônicos preparados para hidrogênio e baterias de longa duração estão em posição privilegiada para se beneficiar, à medida que os ciclos de aquisição favorecem ativos preparados para o futuro em detrimento do menor custo inicial.

Principais Conclusões do Relatório

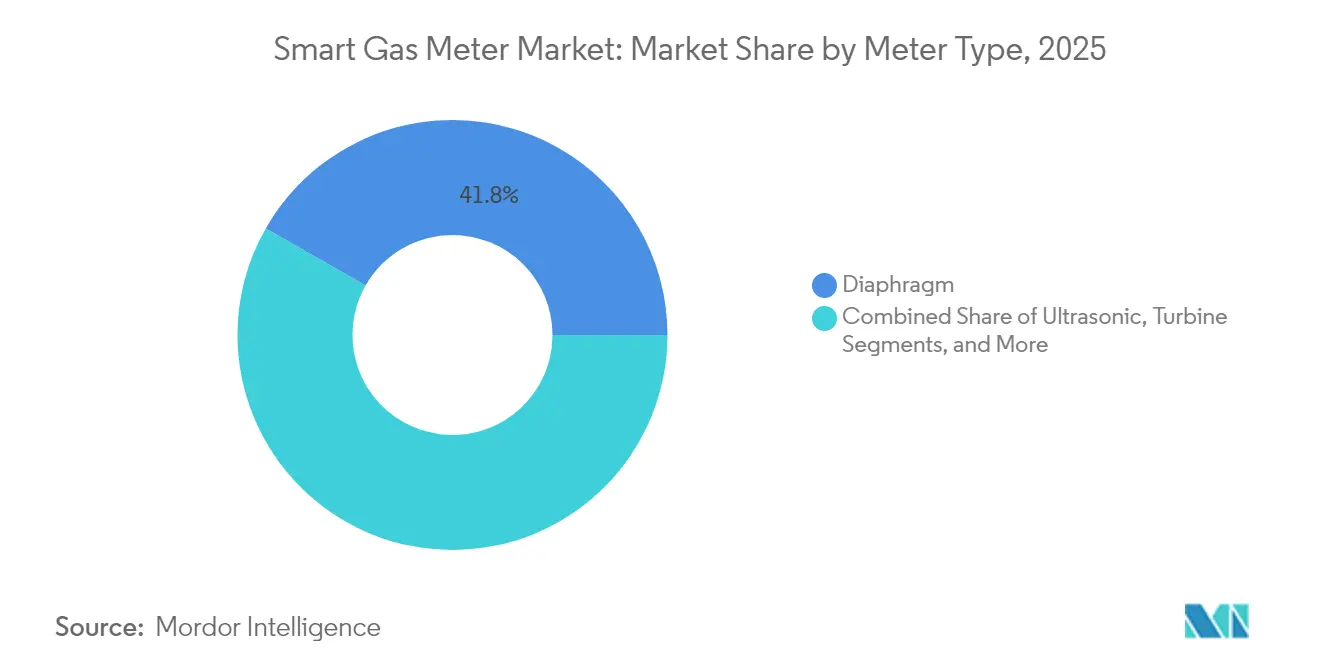

- Por tipo de medidor, os medidores de diafragma lideraram com 41,75% de participação na receita em 2025, enquanto os medidores ultrassônicos registraram o maior CAGR projetado de 12,1% até 2031.

- Por tecnologia de comunicação, os sistemas RF detinham 38,10% da participação do mercado de medidores inteligentes de gás em 2025, enquanto o NB-IoT/LTE-M tem previsão de expandir a um CAGR de 10,72% até 2031.

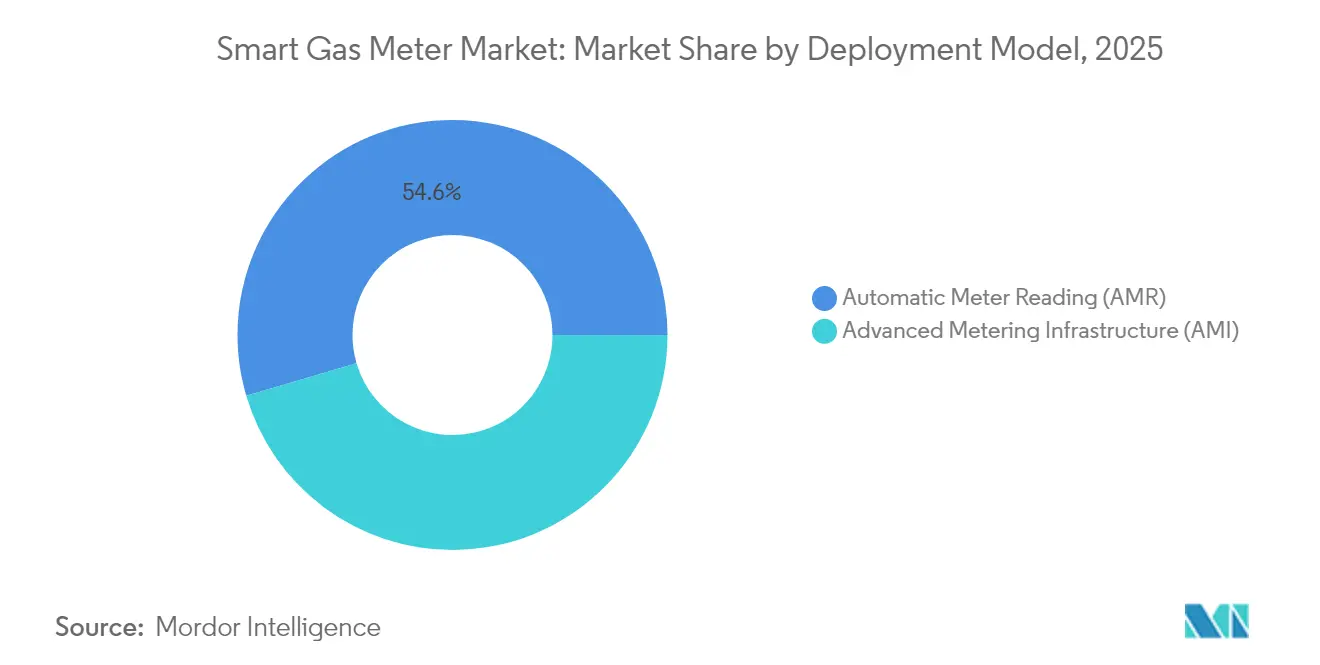

- Por modelo de implantação, a Leitura Automática de Medidores detinha 54,55% do tamanho do mercado de medidores inteligentes de gás em 2025, mas a Infraestrutura Avançada de Medição tem projeção de crescer a um CAGR de 13,1% até 2031.

- Por usuário final, as aplicações residenciais respondiam por 38,45% da participação no tamanho do mercado de medidores inteligentes de gás em 2025, enquanto as instalações industriais avançam a um CAGR de 14,8% até 2031.

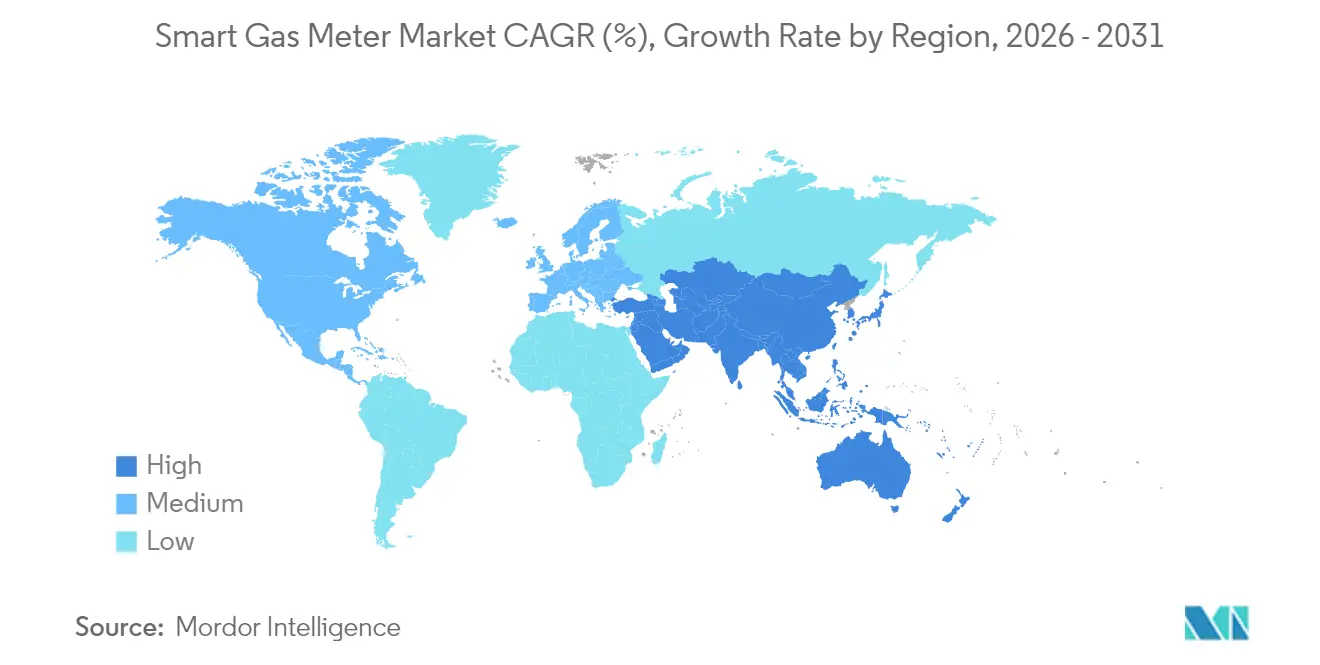

- Por geografia, a Ásia-Pacífico capturou 41,65% de participação em 2025 e lidera o crescimento a um CAGR de 15,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medidores Inteligentes de Gás

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos regulatórios e implementações em massa | +2.8% | Global - antecipado na UE, Austrália e América do Norte | Médio prazo (2-4 anos) |

| Redução de OPEX das concessionárias e precisão no faturamento | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Crescimento da demanda downstream de gás natural | +1.7% | Núcleo da Ásia-Pacífico; transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| NB-IoT e LPWAN aumentando a vida útil da bateria e a cobertura | +1.5% | Global; avançado na Europa e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Substituição obrigatória de medidores de diafragma envelhecidos | +1.2% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Transição centrada em segurança para medidores ultrassônicos com desligamento automático | +0.9% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Regulatórios e Implementações em Massa

Os governos avançaram além da adoção voluntária, estabelecendo prazos firmes que obrigam as concessionárias a agir independentemente de obstáculos internos de ROI. A Comissão de Mercado de Energia da Austrália exige cobertura residencial total de gás inteligente até 2030, enquanto a Alemanha exige medidores em todas as novas instalações de bombas de calor a partir de 2025. A permissão da União Europeia de até 2% de hidrogênio nas redes de distribuição acrescenta uma camada de conformidade, pois os dispositivos de diafragma legados não conseguem atingir os limites de precisão. A troca de 1,1 milhão de unidades da FortisBC em execução de 2025 a 2028 ilustra como as regulamentações convertem investimentos discricionários em aquisições obrigatórias. Os fornecedores com credenciais certificadas de segurança cibernética e interoperabilidade são preferidos, pois os formuladores de políticas vinculam as aprovações de implementação aos padrões de proteção de dados.

Redução de OPEX das Concessionárias e Precisão no Faturamento

As concessionárias que enfrentam inflação de mão de obra e atrasos nas leituras manuais podem reduzir 80-90% das deslocações de veículos ao campo, enquanto elevam a precisão do faturamento de 95% para 99,5% [1]National Grid, "A Infraestrutura Avançada de Medição Coloca os Clientes no Controle do Uso de Energia," nationalgrid.com. A implantação combinada elétrico-gás da National Grid demonstra que fluxos contínuos de dados viabilizam tarifas de tempo de uso que redistribuem a demanda e adiam onerosas expansões de capacidade de pico. A análise de detecção de vazamentos reduz as perdas de gás não contabilizadas e mitiga incidentes de segurança, amplificando as economias de OPEX ao longo da vida útil de 15 anos dos medidores. Esses retornos econômicos justificam implementações aceleradas mesmo em jurisdições que não possuem mandatos diretos.

Crescimento da Demanda Downstream de Gás Natural

O uso industrial de gás em petroquímica, produção de hidrogênio e usinas de energia movidas a GNL está crescendo 1,0-2,4% ao ano na Ásia-Pacífico. Grandes instalações necessitam de dados de fluxo em tempo real para contabilização de carbono e otimização de processos, tarefas que os medidores mecânicos não conseguem cumprir. A mistura de biometano e metano sintético introduz variabilidade na composição, elevando a demanda por dispositivos ultrassônicos com reconhecimento de composição. As concessionárias do Oriente Médio que enfrentam escassez de oferta estão recorrendo à medição inteligente nas estações de distribuição e nos grandes centros industriais para otimizar a alocação entre fluxos domésticos, industriais e de exportação.

NB-IoT e LPWAN Aumentando a Vida Útil da Bateria e a Cobertura

O NB-IoT estende a vida útil da bateria de sete para quase vinte anos e penetra em subsolos onde o RF proprietário enfrenta dificuldades. O ponto de acesso com bateria solar da Itron, lançado em 2025, elimina a necessidade de instalações de energia elétrica, reduzindo os custos de expansão da rede em até 30% [2]Itron Inc., "A Itron Apresenta Ponto de Acesso com Energia Solar para Expandir a Conectividade Inteligente," itron.com . A padronização celular sob o 3GPP oferece suporte de fornecedor de longo prazo, possibilitando atualizações de firmware via OTA (over-the-air) críticas para a conformidade em segurança cibernética. Concessionárias no Canadá rural, na Austrália costeira e no Japão montanhoso citam a conectividade como o principal obstáculo, tornando o LPWAN um fator decisivo de adoção.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e ROI lento | -1.8% | Global, agudo em economias em desenvolvimento | Curto prazo (≤ 2 anos) |

| Riscos de segurança cibernética e privacidade de dados | -1.2% | Global; elevado na América do Norte e na UE | Médio prazo (2-4 anos) |

| Restrições de oferta de semicondutores e baterias | -0.9% | Global | Curto prazo (≤ 2 anos) |

| Lacunas de interoperabilidade em retrofits de frotas mistas | -0.7% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e ROI Lento

Os medidores inteligentes custam entre USD 150 e USD 300 cada, em comparação com USD 30 a USD 50 para as unidades mecânicas. Quando a infraestrutura de backhaul de comunicações, o software de head-end e as atualizações de segurança cibernética são incluídos, os custos totais de implantação podem dobrar. Os períodos de retorno se estendem de 7 a 12 anos, conflitando com a preferência das concessionárias por ciclos de investimento mais curtos. Nos mercados emergentes, a volatilidade cambial e o financiamento concessionário limitado ampliam a lacuna de acessibilidade, especialmente para pequenas concessionárias municipais com bases de clientes abaixo de 100.000.

Riscos de Segurança Cibernética e Privacidade de Dados

Os medidores avançados introduzem novos vetores de ataque em firmware, comunicações e sistemas de back-end. A Agência de Segurança Cibernética e de Infraestrutura dos EUA alerta que endpoints comprometidos podem se propagar por toda a malha de medidores, ameaçando interrupções em todo o sistema [3]CISA, "Mitigando Ameaças Cibernéticas com Recursos Limitados," cisa.gov . A decisão da FERC de 2025 obriga os operadores de redes de gás a cumprir protocolos rígidos de criptografia e gerenciamento de patches. Dados detalhados de consumo podem revelar padrões de ocupação residencial, gerando exposição a enforcement do GDPR na Europa. As concessionárias devem, portanto, investir em monitoramento contínuo, gerenciamento de PKI e auditorias de terceiros, despesas que diluem as projeções de ROI.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Medidor: A Tecnologia Ultrassônica Impulsiona a Transição para o Segmento Premium

Os dispositivos de diafragma responderam por 41,75% do tamanho do mercado de medidores inteligentes de gás em 2025, uma vantagem histórica construída com base no custo e na base instalada existente. Os medidores ultrassônicos, embora mais caros, têm projeção de crescer a um CAGR de 12,1%, pois os cenários de mistura de hidrogênio e multigás exigem faixas de precisão mais elevadas.

A migração é mais visível na Europa e no Japão, onde os reguladores fazem referência ao desempenho ultrassônico nos padrões preparados para hidrogênio. As concessionárias preferem ativos preparados para o futuro para evitar custos irrecuperáveis caso as proporções de hidrogênio aumentem. A Itron já entregou mais de 1 milhão de unidades ultrassônicas, confirmando ganhos de economia de escala e confiabilidade. Os medidores de turbina e pistão rotativo permanecem relevantes em nichos industriais de alto fluxo, enquanto os sensores de estado sólido baseados em MEMS permanecem em estágio inicial, limitados por preocupações com deriva de temperatura. Com a expansão da produção, os preços de tabela dos medidores ultrassônicos caíram 18% desde 2023, estreitando a diferença e acelerando os ciclos de substituição dentro do mercado de medidores inteligentes de gás.

Por Tecnologia de Comunicação: NB-IoT Desafia a Dominância do RF

As soluções RF operando a 169 MHz na Europa e entre 902 e 928 MHz detinham 38,10% da participação do mercado de medidores inteligentes de gás em 2025. No entanto, o NB-IoT/LTE-M está avançando a um CAGR de 10,72%, ganhando participação à medida que as concessionárias se aproveitam das implementações celulares nacionais.

Os módulos celulares oferecem firmware-over-the-air, segurança de nível de operadora e penetração profunda em ambientes internos. Na China e na Itália, as operadoras nacionais oferecem tarifas de NB-IoT com desconto para concessionárias, reduzindo drasticamente o OPEX de conectividade. O RF permanece competitivo em territórios onde as concessionárias desejam a propriedade da rede ou onde a cobertura celular é irregular, como nos campos de petróleo de Alberta ou na Indonésia rural. O PLC retém um nicho onde a infraestrutura de linha de energia já existe, principalmente em blocos de apartamentos europeus. O LoRaWAN atende a distritos com baixa densidade populacional que necessitam de conectividade de longo alcance e baixa taxa de bits. Ao longo do período de previsão, arquiteturas híbridas combinando backhaul em malha RF com redundância de borda NB-IoT estão emergindo para maximizar a confiabilidade dentro do mercado de medidores inteligentes de gás.

Por Modelo de Implantação: AMI Avança Apesar da Liderança Atual do AMR

A Leitura Automática de Medidores ainda representa 54,55% do tamanho global do mercado de medidores inteligentes de gás em 2025, pois cumpre a automação do faturamento a um custo de capital menor. Porém, a Infraestrutura Avançada de Medição está crescendo a um CAGR de 13,1%, à medida que as concessionárias valorizam a comunicação bidirecional, o desligamento remoto e a integração de resposta à demanda.

O impulso da AMI é reforçado pelas obrigações de reporte de carbono que exigem granularidade de dados em intervalos. As operadoras de redes de distribuição (DSOs) europeias que integram plataformas de medição de gás, eletricidade e água obtêm sinergias analíticas que justificam a despesa incremental com AMI. As concessionárias norte-americanas destacam o gerenciamento de interrupções e os recursos de desconexão de emergência como atualizações críticas de segurança. Embora algumas concessionárias com restrições de caixa optem pelo AMR atualmente, a maioria dos novos processos licitatórios estipula cláusulas de prontidão para AMI a fim de garantir aquisições preparadas para o futuro dentro do mercado de medidores inteligentes de gás.

Por Usuário Final: Segmento Industrial Supera o Crescimento Residencial

O serviço residencial mantém uma participação de 38,45% no mercado de medidores inteligentes de gás devido a mandatos regulatórios e ao expressivo volume de clientes. No entanto, as instalações industriais têm previsão de crescer a um CAGR de 14,8% até 2031.

Os grandes consumidores industriais enxergam a telemetria em tempo real como indispensável para a certificação ISO 14001 e a conformidade com o comércio de carbono. Complexos petroquímicos na Coreia do Sul, siderúrgicas na Índia e terminais de GNL no Catar estão realizando projetos-piloto de medidores ultrassônicos com conexões SCADA para dados instantâneos de fluxo, temperatura e pressão. Edifícios comerciais, incluindo hotéis e shoppings, registram adoção estável moldada por retrofits de automação predial. À medida que os relatórios de ESG tornam-se mais rigorosos, a demanda industrial pode se intensificar ainda mais, reforçando a diversificação dos fluxos de receita dentro do mercado de medidores inteligentes de gás.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de medidores inteligentes de gás com uma participação de 41,65% em 2025 e avança a um CAGR de 15,2% até 2031. Os orçamentos de cidades inteligentes em nível provincial da China priorizam a medição de gás, enquanto o roteiro de carbono zero do Japão obriga as concessionárias a atualizarem para dispositivos compatíveis com hidrogênio. Os ecossistemas de fabricação locais reduzem os custos de hardware em 12-18% em relação às importações, melhorando os cálculos de TIR dos projetos. A adoção pela Osaka Gas Network do SIM MEEQ para gerenciamento móvel de IoT exemplifica a liderança da região em inovação de redes.

A América do Norte permanece o segundo maior mercado de medidores inteligentes de gás, moldado por programas estruturados de substituição e regulamentação de segurança cibernética. A implementação de 1,1 milhão de medidores da FortisBC em execução de 2025 a 2028 ilustra o ritmo constante de conversão da região. Os padrões de segurança cibernética da FERC, em vigor em 2025, elevam as barreiras de certificação, favorecendo fornecedores estabelecidos com pilhas de criptografia validadas. Os incentivos da Lei de Redução da Inflação dos EUA para a redução de vazamentos de metano também acentuam o argumento econômico para a adoção de AMI.

A Europa demonstra crescimento robusto impulsionado pela mistura de hidrogênio e imperativos de segurança energética decorrentes de perturbações geopolíticas. A regra alemã de bombas de calor de 2025 e a pressão do Reino Unido por redes 100% preparadas para hidrogênio sustentam o volume de aquisições. Os esquemas de subsídio no âmbito do Fundo de Resiliência e Recuperação da UE ajudam as DSOs menores a financiar as atualizações de AMI, enquanto os padrões de privacidade e interoperabilidade mantêm a responsabilização dos fornecedores.

O Oriente Médio e a África, embora menores, registram crescimento acima da média à medida que os governos implantam projetos de cidades inteligentes vinculados à conectividade 5.5G. A NEOM da Arábia Saudita e a Cidade Masdar dos Emirados Árabes Unidos especificam a medição inteligente NB-IoT em seus planos diretores. A volatilidade cambial e a escassez de mão de obra técnica apresentam desafios; no entanto, organismos multilaterais como a iniciativa EDGE do Banco Mundial estão intervindo com empréstimos concessionários, suavizando as curvas de adoção.

Panorama regulatório

A regulamentação está se tornando mais rigorosa em torno da medição inteligente como ferramenta de conformidade para segurança, precisão e prontidão multi-gás. Na União Europeia, a Diretiva (UE) 2026/706 (assinada em 11 de março de 2026, em vigor a partir de 9 de abril de 2026) altera a Diretiva de Instrumentos de Medição (2014/32/UE) para tratar da medição inteligente de gás e da integração de hidrogênio e outros gases combustíveis não convencionais. Isso eleva o padrão para avaliação de conformidade e desempenho de medição compatível com hidrogênio.

Na Ásia, a Energy Market Authority de Singapura publicou o Gas Metering Code 2026, alinhando as expectativas de instalação e teste a padrões definidos (SS 608 e procedimentos de teste que fazem referência às normas BS EN 1359, BS EN 12480 e BS EN 12261). Na América do Norte, os caminhos de aprovação estão se tornando mais explícitos a nível estadual, exemplificado pela ordem da New York State Public Service Commission (maio de 2026) que aprovou um medidor de gás inteligente ultrassônico para uso pela Niagara Mohawk Power Corporation (National Grid) sob o 16 NYCRR Part 227. Isso reforça o papel das listas de equipamentos aprovados pelos reguladores na sequência de aquisição e implantação.

Análise da cadeia de valor

A cadeia de valor dos medidores inteligentes de gás abrange insumos de metrologia e materiais (elementos de detecção, polímeros de invólucro, baterias), módulos de eletrônica e conectividade (MCUs, chipsets RF/NB-IoT, elementos seguros) e montagem e calibração de medidores. Também inclui software voltado à concessionária (head-end/MDMS/análises) e serviços de campo, como instalação, comissionamento e manutenção.

Do lado da demanda, concessionárias e operadoras de distribuição de gás normalmente adquirem por meio de licitações plurianuais que combinam medidores com infraestrutura de comunicação e integração de software. Operadoras de telecomunicações e provedores de rede LPWAN apoiam a conectividade NB-IoT/LTE-M e LoRaWAN como parte da pilha de implantação. Duas mudanças estruturais destacam-se na atividade recente. Primeiro, mais programas combinam hardware de medição com retrofits de comunicação para acelerar a digitalização das frotas instaladas, ilustrado pela parceria da Landis+Gyr com a Origin Energy em junho de 2026 para implantar módulos IoT inteligentes em infraestrutura existente ao longo de uma janela de programa de 18 meses. Segundo, os ecossistemas de soluções estão se expandindo além dos OEMs de medidores para operadoras de rede e financiadores, como mostra a colaboração da Netmore Group com a Green Frog Asset Management e a Sensational Systems (maio de 2026) para fornecer uma solução completa de medição inteligente de gás baseada em LoRaWAN no Reino Unido. A execução permanece sensível aos prazos de entrega de eletrônicos e à disponibilidade de instaladores, portanto parceiros de campo certificados e o dual-sourcing para componentes eletrônicos críticos são diferenciais para a entrega pontual das implantações.

Cenário Competitivo

O mercado de medidores inteligentes de gás apresenta concentração moderada. Landis+Gyr, Itron e Honeywell detêm participações notáveis por meio de portfólios de produtos amplos, forte serviço pós-venda e certificações de segurança cibernética. As concessionárias deliberadamente dividem os processos licitatórios para reduzir o risco na cadeia de suprimentos e evitar a dependência de um único fornecedor.

A diferenciação tecnológica agora se concentra na precisão de medição de hidrogênio, conectividade de baixo consumo de energia e módulos de segurança embarcados. A Honeywell reportou crescimento orgânico de 8% em Automação Predial no primeiro trimestre de 2025, com a medição inteligente compensando a fraqueza nos controles legados. O ponto de acesso solar da Itron amplia o alcance da AMI em áreas fora da rede elétrica, posicionando a empresa como uma inovadora em conectividade.

As parcerias entre fornecedores de medidores e operadoras de telecomunicações estão se acelerando. A aliança da Verizon com a Honeywell em janeiro de 2025 busca combinar redes privadas 5G com análise de borda, sinalizando a convergência entre os ambientes OT e TI. As especulações sobre fusões e aquisições estão aumentando após o plano da Honeywell de separar sua divisão de Automação até o segundo semestre de 2026, potencialmente desencadeando consolidação à medida que empresas especializadas buscam escala. Novos entrantes regionais como a Kamstrup na Escandinávia e a Goldcard na China estão aproveitando o suporte local e a competitividade de preços para erodir a participação dos incumbentes, ressaltando a natureza dinâmica da concorrência dentro do mercado de medidores inteligentes de gás.

Líderes do Setor de Medidores Inteligentes de Gás

Landis+Gyr Group AG

Itron Inc.

Honeywell International Inc.

Sensus (Xylem Inc.)

Diehl Stiftung and Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade central é a medição pronta para hidrogênio e compatível com multi-gás, apoiada por normas e diretivas atualizadas que impulsionam upgrades além da funcionalidade básica de AMR. O esforço da UE para alterar a Diretiva de Instrumentos de Medição por meio da Diretiva (UE) 2026/706 (em vigor a partir de 9 de abril de 2026), juntamente com atualizações de normas associadas (por exemplo, a Decisão de Execução da Comissão (UE) 2025/375 que atualiza normas harmonizadas com efeito vinculado a 27 de agosto de 2026), cria espaço para designs ultrassônicos e de metrologia avançada capazes de documentar o desempenho sob composições de gás variáveis. Essa direção também se alinha com requisitos de cibersegurança e gestão remota.

Programas de concessionárias e aprovações de produtos estão criando canais de aquisição de curto prazo que favorecem fornecedores capazes de fornecer dispositivos certificados, conectividade e integração de software como um pacote. Exemplos incluem a aprovação da New York Public Service Commission (maio de 2026) para o medidor de gás inteligente ultrassônico Landis+Gyr G480 para uso pela Niagara Mohawk Power Corporation (National Grid), e a Polska Spolka Gazownictwa iniciando o projeto E-Gas Meter (agosto de 2025) para substituir 1,38 milhão de medidores por dispositivos inteligentes, com conclusão prevista para dezembro de 2026. Além disso, grandes contratos de fornecimento plurianuais, como o da MeteRSit (SIT Group), que garantiu um contrato de 100 milhões de euros para os Países Baixos com entregas a partir de 2027, mostram como contratos de longo prazo recompensam fornecedores capazes de garantir a disponibilidade de componentes, capacidade de serviço de campo e interoperabilidade com arquiteturas de comunicação mistas (RF mais NB-IoT/LTE-M) ao longo de cronogramas de implantação estendidos.

Desenvolvimentos recentes do setor

- Junho de 2026: A New York State Public Service Commission aprovou o medidor de gás ultrassônico Surent G480 da Landis+Gyr para uso no estado de Nova York, marcando um marco para a adoção de medição inteligente de gás ultrassônica sob os processos estaduais de aprovação de equipamentos de concessionárias. Com uma válvula de fechamento integrada projetada para atender às expectativas de estanqueidade de gás, a aprovação apoia caminhos de aquisição das concessionárias que priorizam recursos de segurança juntamente com a precisão de medição.

- Junho de 2025: A Itron apresentou o Solar Battery Access Point para concessionárias de gás e água da América do Norte, a fim de estender a cobertura de AMI onde a energia da rede não está disponível. O produto posiciona a expansão da rede como um problema de hardware mais conectividade, reduzindo a necessidade de novas ligações de energia e apoiando implantações mais amplas em locais de difícil atendimento.

- Fevereiro de 2024: O Departamento de Energia dos EUA emitiu orientações federais atualizadas sobre medição de instalações para energia e água, reforçando abordagens padronizadas para coleta de dados e gestão de sistemas em locais federais. Embora não seja específica para gás, a orientação apoia uma mudança mais amplo em direção a práticas de medição digital que podem influenciar requisitos de fornecedores para interoperabilidade, cibersegurança e comunicações remotas de longa vida em implantações do setor público.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para este estudo, o mercado de medidores inteligentes de gás abrange dispositivos digitais de medição de gás instalados em locais de clientes que medem o consumo de gás e transmitem as leituras de forma segura às concessionárias usando comunicação com ou sem fio.

Exclusões de escopo: medidores mecânicos de gás autônomos sem comunicação remota, além de serviços puros que não estejam agrupados com envios de medidores, não são contabilizados.

Visão geral da segmentação

- Por Tipo de Medidor

- Diafragma

- Ultrassônico

- Turbina

- Pistão Rotativo

- MEMS/Estado Sólido

- Por Tecnologia de Comunicação

- RF (169/868 MHz)

- PLC

- GSM/GPRS

- NB-IoT/LTE-M

- LoRaWAN

- Por Modelo de Implantação

- Leitura Automática de Medidores (AMR)

- Infraestrutura Avançada de Medição (AMI)

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para estabelecer a estrutura inicial do modelo e manter as premissas realistas entre regiões. Revisamos estatísticas públicas e referências normativas, como publicações de reguladores de energia, ministérios nacionais de energia e documentos de implantação de medição inteligente que delineiam cronogramas e requisitos de conformidade. Relatórios anuais de concessionárias, apresentações a investidores e avisos de aquisição também foram revisados para compreender os ciclos de substituição, o tamanho das licitações e o ritmo de instalação.

No lado dos dados, utilizamos fontes como estatísticas alfandegárias e comerciais, comunicados de associações de redes inteligentes e medição, artigos de periódicos revisados por pares sobre mudanças na tecnologia de medição (incluindo ultrassônica e comunicações) e bases de dados de patentes para acompanhar as direções da inovação e das curvas de custo. Onde as divulgações públicas eram escassas, utilizamos uma assinatura paga para dados financeiros e notícias corporativas para validar a exposição de receita, e verificamos seletivamente dados de importação e exportação em nível de envio para verificar a razoabilidade direcional. Esses exemplos não são exaustivos, e nos baseamos em referências públicas adicionais para coleta de dados, validação e esclarecimento durante o trabalho.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em equipes de medição de concessionárias, partes interessadas em redes de distribuição, integradores de sistemas e fornecedores de componentes e medidores que observam o fluxo de pedidos e as restrições de implantação em primeira mão. Utilizamos essas conversas para testar o cronograma de implantação, as faixas típicas de preços unitários, a combinação AMI versus AMR e como as escolhas de comunicação, como NB-IoT, afetam o custo total do sistema entre regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | Executivos de alto nível (CXOs): 16% | Ásia-Pacífico: 40% |

| Nível médio: 49% | Líderes funcionais/de unidade: 32% | Europa, Oriente Médio e África: 37% |

| Pequenos players: 19% | Gerentes: 52% | Américas: 23% |

Dimensionamento e Previsão de Mercado

O dimensionamento começou com uma construção top-down, na qual programas de medição inteligente em nível de país, cronogramas de substituição de concessionárias e bases de clientes de gás instalados foram utilizados para reconstruir a demanda anual de envios. A partir daí, o valor foi derivado usando faixas típicas de preço médio de venda por tipo de medidor e modelo de implantação, e então ajustado para diferenças regionais de comunicação e certificação.

Para manter os totais fundamentados, corroboramos os resultados usando aproximações bottom-up seletivas, como verificações de exposição de receita de fornecedores, cotações de preços amostradas de licitações e discussões com contatos de canal sobre volumes anuais. Quando havia lacunas, por exemplo, quando o cronograma do programa não era claramente publicado, usamos análogos de mercados vizinhos e depois os corrigimos por meio de feedback primário.

As principais entradas que moldaram o modelo incluíram cronogramas de implantação obrigatórios, ciclos de substituição de medidores, participação da adoção de AMI versus AMR, combinação de tecnologias de comunicação (incluindo opções celulares como NB-IoT) e volumes de envio implícitos pela atividade de aquisição das concessionárias. A previsão baseou-se em análise de cenários apoiada por opiniões de especialistas, em que os casos-base, mais rápido e mais lento de implantação foram vinculados ao cronograma regulatório, à disponibilidade de financiamento e aos prazos de fornecimento.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados por meio de múltiplas etapas para que os números finais permaneçam consistentes com sinais reais de mercado. Comparamos as tendências de envio e valor modeladas com indicadores independentes, como metas de implantação publicadas, cadência de licitações e padrões relatados de gastos de capital das concessionárias, e então revisamos os valores discrepantes antes da aprovação final.

Se uma variação significativa fosse identificada, revisitávamos as premissas e recontactávamos os respondentes para confirmar o que mudou e por quê. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, incluindo mudanças de políticas, grandes anúncios de aquisição ou mudanças súbitas de preços. Antes da entrega, revalidamos as divulgações públicas mais recentes para que os clientes recebam uma visão atualizada que corresponda ao contexto de mercado atual.

Dimensionamento do Mercado de Medidores Inteligentes de Gás da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para medidores inteligentes de gás podem variar mesmo quando o tema parece idêntico, principalmente porque os estudos traçam linhas diferentes sobre o que é incluído e como o pool de demanda anual é construído. As diferenças em relação a se AMI e AMR são ambos contabilizados, como os ciclos de substituição são cronometrados e o que se assume para a erosão de preços costumam ser os principais fatores.

Ao acompanhar o cronograma de envios com base em programas e atualizar as premissas de ASP orientadas por comunicação, a Mordor Intelligence mantém o total vinculado às realidades de implantação das concessionárias, em vez de misturar gastos mais amplos com redes inteligentes ou pacotes intensivos em software.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 2,44 bilhões de USD (2026) | |

| Consultoria Global A | 2,49 bilhões de USD (2024) | Usa um ano-base anterior e uma janela de estudo um pouco diferente, e o enquadramento dos componentes pode incluir software e elementos de sistema mais amplos no valor, o que eleva o total quando comparado ano a ano. |

| Editora do Setor B | 6,60 bilhões de USD (2024) | O escopo parece mais amplo e pode superestimar ao combinar gastos com sistemas de medição inteligente adjacentes com a receita de dispositivos, além de possivelmente assumir uma implantação mais rápida e preços médios mais altos entre as aplicações. |

A dispersão entre as fontes é explicada principalmente pelos limites de escopo e pela forma como as implantações anuais e os preços são convertidos em dólares. Quando o modelo se atém à demanda baseada em envios, a um tratamento claro de AMI versus AMR e a uma lógica de precificação repetível, o número resultante é mais fácil de reconciliar com os cronogramas de aquisição e implantação das concessionárias.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de medidores inteligentes de gás até 2031?

O mercado tem projeção de atingir USD 3,78 bilhões até 2031, refletindo um CAGR de 9,12%.

Qual tipo de medidor está crescendo mais rapidamente dentro da medição inteligente de gás?

Os medidores ultrassônicos têm previsão de expandir a um CAGR de 12,1% devido ao desempenho preparado para hidrogênio e maior precisão.

Por que as concessionárias estão migrando da conectividade RF para NB-IoT?

O NB-IoT oferece maior penetração em ambientes internos e aumenta a vida útil da bateria para quase 20 anos, reduzindo os custos de manutenção e melhorando a confiabilidade dos dados.

Qual região lidera tanto em tamanho quanto em taxa de crescimento?

A Ásia-Pacífico detém a maior participação, com 41,65% em 2025, e avança a um CAGR de 15,2% até 2031.

Como os mandatos regulatórios influenciam a implantação?

Os mandatos estabelecem prazos firmes que superam os obstáculos de ROI, exemplificados pela meta da Austrália para 2030 e pelos requisitos da Alemanha para 2025, forçando aquisições aceleradas.

Quais são as principais preocupações de segurança cibernética com os medidores inteligentes de gás?

Vulnerabilidades em firmware e protocolos de comunicação podem permitir acesso não autorizado ou desligamento remoto, levando à adoção de padrões rígidos de criptografia e gerenciamento de patches.

Página atualizada pela última vez em: