Tamanho e Participação do Mercado de Insulina Glargina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Insulina Glargina pela Mordor Intelligence

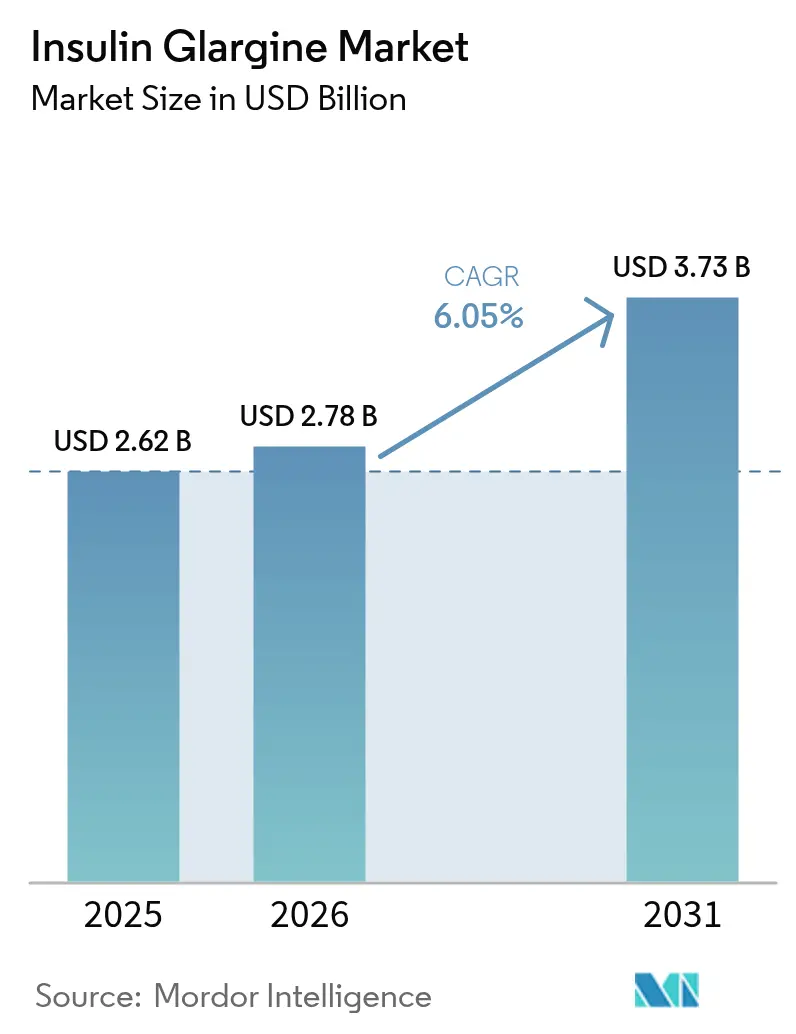

O tamanho do Mercado de Insulina Glargina foi avaliado em USD 2,62 bilhões em 2025 e estima-se que cresça de USD 2,78 bilhões em 2026 para atingir USD 3,73 bilhões até 2031, a um CAGR de 6,05% durante o período de previsão (2026-2031). Esse progresso se desenvolve à medida que a prevalência global de diabetes supera 800 milhões de adultos, impulsionando a demanda clínica sustentada por regimes basais de dose única diária. A concorrência de biossimilares está intensificando a deflação de preços ao mesmo tempo em que amplia o acesso dos pacientes, especialmente após o Semglee e o Rezvoglar obterem intercambialidade nos Estados Unidos. Tetos de preços governamentais, como o limite de USD 35 do Medicare, estão direcionando as escolhas dos prescritores para opções de menor custo líquido. Enquanto isso, o boom das e-farmácias acelera a distribuição de última milha, e os sistemas inteligentes de administração aguçam a diferenciação de produtos. As mudanças estratégicas em direção aos agonistas do receptor de GLP-1 por fornecedores tradicionais de insulina adicionam pressão competitiva, mas preservam o nicho basal da glargina.

Principais Conclusões do Relatório

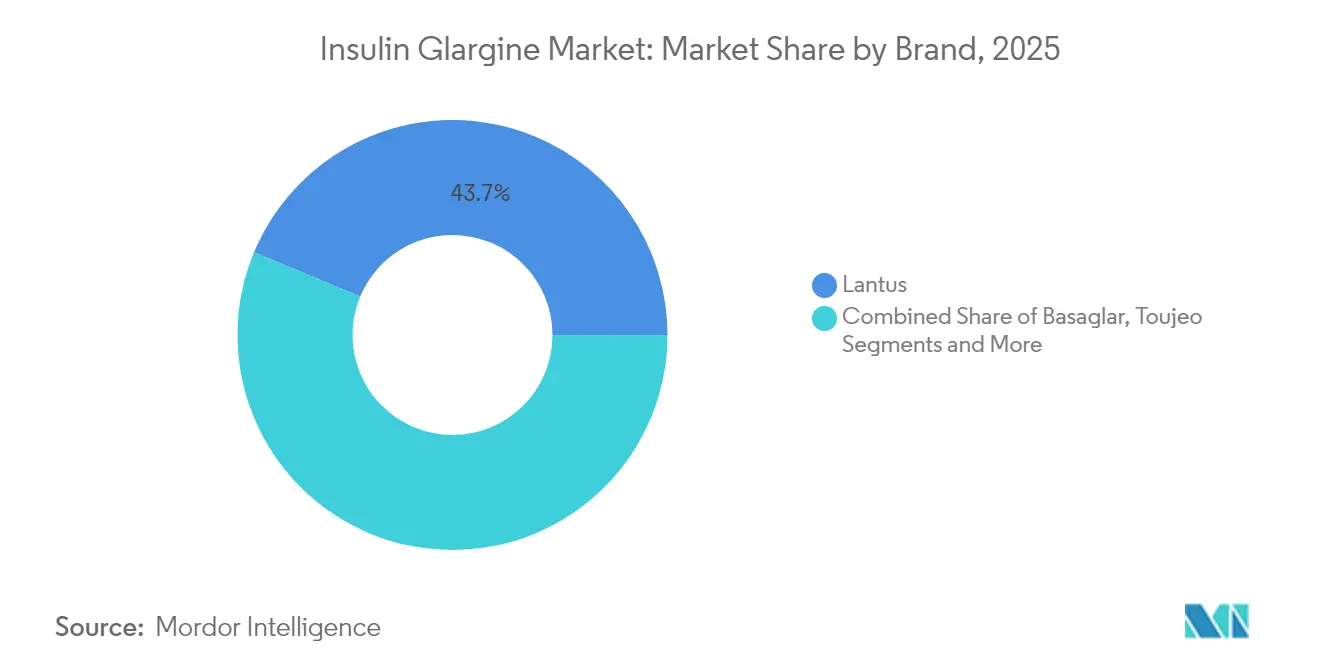

- Por marca, o Lantus liderou com 43,72% da participação de mercado de insulina glargina em 2025. Os Biossimilares de Glargina estão se expandindo a um CAGR de 8,25% até 2031.

- Por concentração, as formulações U100 capturaram 70,85% do tamanho do mercado de insulina glargina em 2025. Os produtos U300 têm previsão de avançar a um CAGR de 6,95% entre 2026-2031.

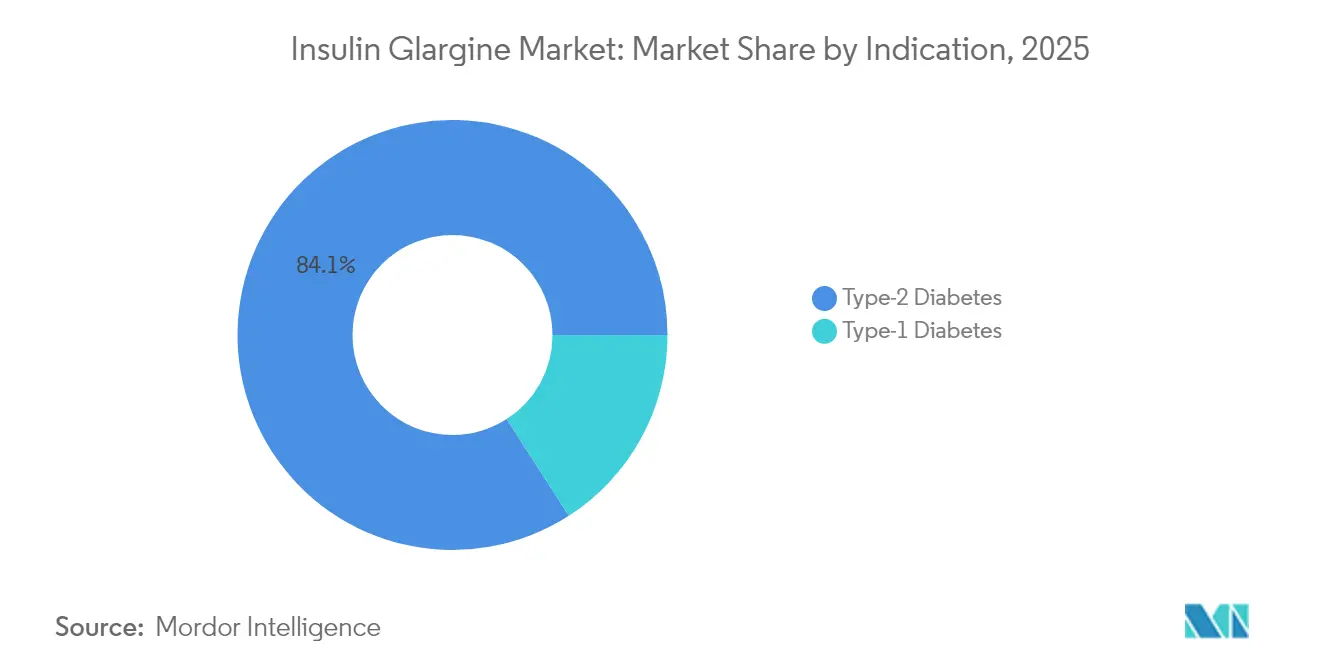

- Por indicação, o diabetes tipo 2 representou 84,10% do volume em 2025. As aplicações para diabetes tipo 1 estão crescendo a um CAGR de 6,88% até 2031.

- Por canal de distribuição, as farmácias de varejo detinham 37,95% da participação do conjunto de valores de 2025. Projeta-se que as farmácias online cresçam a um CAGR de 8,05% até 2031.

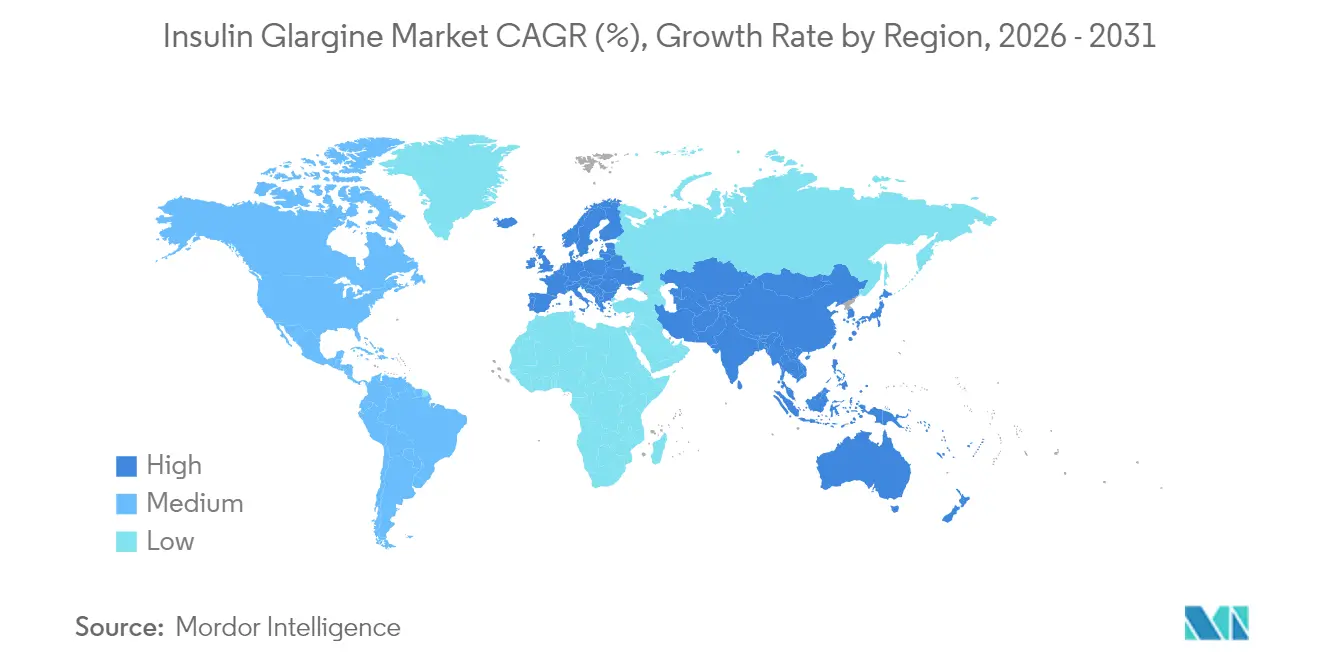

- Por região, a América do Norte capturou 44,98% do mercado de insulina glargina em 2025, enquanto a Ásia-Pacífico deve registrar o crescimento mais rápido a um CAGR de 9,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Insulina Glargina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de diabetes | +1.8% | Global, pico na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Insulina glargina biossimilar | +1.2% | América do Norte e UE; mercados emergentes a seguir | Médio prazo (2-4 anos) |

| Adoção de e-farmácias | +0.9% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Tecnologia de administração de insulina | +0.7% | Mercados desenvolvidos primeiro | Médio prazo (2-4 anos) |

| Políticas governamentais de preços | +0.6% | América do Norte, Europa, APAC selecionado | Curto prazo (≤ 2 anos) |

| Confiança do médico na marca | +0.4% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Diabetes

A prevalência global de diabetes quadruplicou desde 1990 e agora afeta mais de 500 milhões de adultos, com projeções indicando 852 milhões de casos até 2050. O diabetes tipo 2 compreende 96% dos casos, e dois terços dos indivíduos que iniciam a terapia basal começam com formulações de glargina. A incidência está aumentando em países de baixa e média renda, onde residem 90% dos pacientes não tratados, ampliando a necessidade não atendida. Os picos regionais são mais acentuados no Oriente Médio e Norte da África, enquanto o Brasil pode registrar um aumento de 400% para 43 milhões de casos até 2036.[1]Fonte: Frontiers in Public Health, "Prevendo a prevalência do diabetes tipo 2 no Brasil," frontiersin.org O crescente ônus clínico e econômico, estimado em USD 1.015 bilhões em 2024, está impulsionando os pagadores em direção a opções basais custo-efetivas, fortalecendo a demanda de longo prazo por biossimilares de glargina.

Surgimento da Insulina Glargina Biossimilar

Três biossimilares de glargina aprovados pela FDA — dois intercambiáveis — remodelaram as negociações de formulário e desbloquearam vias de substituição automática em farmácias.[2]Fonte: The Medical Letter, "Rezvoglar – Outro Produto de Insulina Glargina Intercambiável com Lantus," medicalletter.org A Biocon Biologics escalou a capacidade enquanto o alinhamento regulatório bilateral entre a FDA e a EMA reduziu os prazos de revisão. O Brasil simplificou as aprovações em 2024, viabilizando programas domésticos que reduziram as despesas com tratamento em 55,9%. O fornecimento multifonte diminui os riscos de origem única e reduz o impacto orçamentário, embora os desenvolvedores ainda precisem navegar por barreiras de patentes e auditorias de qualidade minuciosas.

Rápido Crescimento do Canal de E-Farmácias Ampliando o Acesso ao Cuidado Domiciliar

As farmácias digitais estão eliminando barreiras logísticas ao conectar prescrições, lembretes de reabastecimento e consultas remotas — tendências reforçadas durante a expansão da telemedicina na pandemia. O CAGR de 8,32% do canal reflete o amplo avanço da saúde digital. A política de suavização de pagamentos do Medicare Parte D em 2025 apoia ainda mais o atendimento online ao reduzir os custos iniciais. Os dados coletados por meio de e-farmácias geram insights sobre adesão e resultados do mundo real, fornecendo feedback acionável aos fabricantes. No entanto, o transporte com controle de temperatura levanta desafios operacionais que favorecem players de escala com redes dedicadas de cadeia de frio.

Avanços Tecnológicos na Administração de Insulina

As plataformas de administração de próxima geração integram o monitoramento contínuo de glicose com canetas conectadas e minibombas de adesivo, promovendo a dosagem personalizada. A atualização da InPen da Medtronic recebeu aprovação da FDA no final de 2024, possibilitando recomendações em tempo real. O Canadá e a UE aprovaram a insulina icodec de administração semanal em 2024, sinalizando abertura regulatória para análogos de intervalo estendido. A autorização da Índia para insulina inalável reflete o apetite regional por formatos sem agulha. Empreendimentos colaborativos como PharmaSens–SiBionics visam comercializar bombas de adesivo vestíveis. Essas inovações permitem que os players farmacêuticos agreguem valor além da paridade molecular, protegendo as margens à medida que os biossimilares comoditizam a substância farmacológica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo da insulina | -1.4% | Global, agudo em estados de baixa renda | Curto prazo (≤ 2 anos) |

| Vias de aprovação complexas | -0.8% | Mercados emergentes | Médio prazo (2-4 anos) |

| Mudança para análogos de ultralonga duração | -0.6% | Mercados de alta renda primeiro | Longo prazo (≥ 4 anos) |

| Relutância à injeção | -0.5% | Global, variabilidade cultural | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Terapia com Insulina

Mesmo após o teto do Medicare, as lacunas de acessibilidade persistem porque 20% dos beneficiários não têm cobertura pela Parte D e permanecem expostos a altos gastos do próprio bolso. Os preços da insulina nos EUA ainda são em média quase 10 vezes os níveis da OCDE. Globalmente, 19,5% dos pacientes pesquisados racionam doses devido a dificuldades financeiras. Choques de oferta agravam o problema, ilustrado pelas escassezas de canetas na África do Sul em 2024, em meio a oscilações na produção de GLP-1. Esses desafios de custo e disponibilidade limitam o crescimento do volume no curto prazo, mesmo com a prevalência em ascensão.

Vias Regulatórias e de Aprovação Complexas

Os desenvolvedores de biossimilares enfrentam requisitos globais divergentes: a FDA normalmente exige estudos de substituição, enquanto a EMA passou a conceder isenções quando a comparabilidade analítica é robusta. Alguns reguladores emergentes carecem de expertise para avaliar biológicos complexos, prolongando os ciclos de aprovação e desestimulando a entrada local. A legislação sobre intercambialidade varia amplamente, adicionando estudos extras e revisões de rotulagem que inflam os orçamentos. As auditorias de fabricação diferem em escopo, com algumas regiões exigindo inspeções específicas por local além da pré-qualificação da OMS. Embora o Conselho Internacional para Harmonização esteja trabalhando em direção à convergência, o alinhamento pleno permanece a vários anos de distância, atrasando a ampla adoção de biossimilares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Marca: Biossimilares Corroem a Liderança do Lantus

O Lantus detinha 43,72% da receita de 2025, ancorando o mercado de insulina glargina por meio de confiança clínica consolidada e posicionamento em formulário. No entanto, os biossimilares de glargina estão aproveitando a intercambialidade para capturar prescrições de troca a um CAGR de 8,25%. O Basaglar, designado como biológico follow-on, explora a precificação de nível de valor, enquanto o Toujeo se diferencia com a dosagem U300. O Soliqua/Suliqua combina glargina com lixisenatida para atender a regimes multimedicamentos. Biossimilares de segunda geração da Gan & Lee e da Biomm estão entrando em sistemas de licitação na América Latina, indicando aceleração da comoditização. Os originadores respondem agrupando dispositivos, coaching digital e assistência de copagamento.

Pesquisas com médicos sugerem que a confiança na imunogenicidade dos biossimilares está crescendo, apoiada por vigilância pós-comercialização. Os pagadores estão impondo a terapia escalonada que prioriza biossimilares de glargina de menor custo líquido antes de cobrir os originadores, acelerando o deslocamento. No entanto, a inércia clínica favorece marcas com décadas de histórico de segurança em populações vulneráveis, como gestantes. O foco de marketing está, portanto, pivotando dos atributos moleculares para o valor do ecossistema, incluindo compatibilidade com caneta inteligente, suporte de titulação digital e painéis integrados de glicose — táticas destinadas a proteger a participação em um cenário de racionalização de preços.

Por Concentração: U100 Prevalece, mas U300 Ganha Impulso

Os produtos U100 representaram 70,85% do volume de 2025 e permanecem a concentração padrão de iniciação em todo o mundo. As proporções familiares de insulina para carboidratos e os algoritmos de dosagem estabelecidos proporcionam confiança aos clínicos. No entanto, as variantes U300, como o Toujeo, registraram um CAGR de 6,95%, à medida que o volume reduzido de injeção e as curvas farmacocinéticas mais planas atraíram coortes com desafios de adesão. Evidências clínicas mostram menor hipoglicemia noturna e intervalos mais estreitos de glicose em jejum com regimes U300.

Os desenvolvedores de biossimilares estão expandindo os portfólios para incluir ambas as concentrações, garantindo paridade de formulário com os originadores. Os fabricantes de dispositivos estão atualizando as especificações dos cartuchos para compatibilidade com dupla concentração, reduzindo as barreiras à adoção. Os diferenciais de custo permanecem como uma restrição: os preços por unidade do U300 são em média 18% mais altos do que os do U100, embora os menores requisitos de volume reduzam a diferença de terapia anual. A educação do paciente é fundamental, pois a confusão de dosagem pode levar ao subtratamento acidental. Em geral, a diversificação de concentração ressalta a evolução contínua da exclusividade molecular para uma experiência de tratamento holística.

Por Indicação: O Diabetes Tipo 2 Impulsiona a Maior Parte da Demanda

O diabetes tipo 2 gerou 84,10% da utilização de glargina em 2025, tornando-o a indicação âncora para as previsões comerciais. O declínio progressivo das células β necessita de cobertura basal uma vez que os agentes orais perdem eficácia. Dados do mundo real mostram que dois terços dos inícios de terapia basal utilizam glargina devido ao agendamento de dose única diária e menor hipoglicemia em comparação com a insulina NPH. Enquanto isso, o uso no diabetes tipo 1 está crescendo 6,88% ao ano em razão do diagnóstico mais precoce e do maior acesso ao MCG, que incentiva alvos mais rígidos. A participação de mercado de insulina glargina atribuída ao tipo 1 permanece menor, mas estratégica, oferecendo demanda vitalícia previsível.

Os protocolos terapêuticos para o tipo 1 combinam glargina basal com análogos rápidos em sistemas de injeções múltiplas diárias ou em sistemas híbridos de malha fechada. O controle glicêmico deficiente no Brasil, com HbA1c médio próximo a 9%, destaca o potencial de otimização não atendido. Os especialistas em pediatria valorizam o histórico de segurança da glargina, enquanto a icodec semanal pode eventualmente alterar os padrões basais para adolescentes. Nas coortes de tipo 2, os produtos combinados de dose fixa que integram agonistas de GLP-1 podem moderar o volume basal isolado, mas as preocupações com acessibilidade sustentarão a demanda por biossimilares de glargina custo-eficientes ao longo do horizonte de previsão.

Por Canal de Distribuição: Farmácias de Varejo Mantêm Terreno em Meio ao Avanço Digital

Os estabelecimentos de varejo controlaram 37,95% do valor de 2025, apoiados por serviços de aconselhamento e programas de fidelidade de pacientes. As farmácias hospitalares atendem a casos complexos que exigem titulação frequente, mas as plataformas online estão se expandindo a um CAGR de 8,05% à medida que a legislação normaliza a entrega domiciliar de biológicos sensíveis à temperatura. O tamanho do mercado de insulina glargina gerenciado pelas e-farmácias poderá superar USD 640,7 milhões até 2031 com as tendências atuais de penetração. Os principais players digitais investem em embalagens isoladas e sensores de registro de dados para atender às exigências da cadeia de frio. A integração com painéis de MCG permite solicitações de reabastecimento automatizadas com base no uso em tempo real.

As mudanças de política adicionam impulso: as regras de distribuição de custos do Medicare reduzem as despesas iniciais, incentivando a inscrição em reabastecimento automático. Na Ásia rural, a penetração de smartphones se combina com redes de entrega no mesmo dia para superar as lacunas de acesso. Ainda assim, regulamentações rígidas de armazenamento elevam obstáculos para entrantes menores no e-commerce. As farmácias físicas reagem expandindo atendimentos em drive-through e clínicas de titulação conduzidas por farmacêuticos, visando reter clientes crônicos de alto valor por meio de modelos híbridos convenientes.

Análise Geográfica

A América do Norte persistiu como o maior contribuinte, com 44,98% de participação de mercado em 2025, beneficiando-se da alta prevalência de diabetes e da precificação premium. A adoção antecipada da região de intercambialidade de biossimilares promove descontos competitivos, mas preserva volume substancial, enquanto o teto de USD 35 do Medicare amplia o acesso. A legislação de cobertura universal do Canadá poderia expandir ainda mais as populações tratadas, particularmente entre idosos de baixa renda. Os pipelines de inovação para dispositivos inteligentes de administração estão concentrados no Vale do Silício e em Minneapolis, reforçando a liderança da América do Norte em ecossistemas integrados de cuidado.

A Europa exibiu maturidade de mercado equilibrada e rigor no controle de custos. As diretrizes harmonizadas da EMA implementadas em 2024 encurtam os prazos de revisão de biossimilares, intensificando a concorrência em licitações. Países ocidentais como Alemanha e França ancoram a receita, enquanto a Europa Central e Oriental registra maior crescimento com o aumento das taxas de diagnóstico e investimento em saúde. A icodec semanal obteve aprovação da EMA, sinalizando a receptividade da Europa a regimes basais de ruptura de paradigma. As agências nacionais de compras estão cada vez mais agrupando insulina com subsídios de MCG, criando parâmetros holísticos de licitação que recompensam os fornecedores que oferecem integração de dispositivos.

A Ásia-Pacífico permanece o território de crescimento mais rápido (9,05%) até 2031, impulsionada pela prevalência explosiva e por intervenções políticas para aliviar as barreiras de acessibilidade. O programa de licitação de insulina da China reduziu os preços médios de glargina quase pela metade, aumentando as vidas tratadas apesar de comprimir as margens unitárias. A Índia desbloqueou aprovações de administração sem agulha e capacidades de fabricação doméstica, ampliando as opções terapêuticas. As startups de e-farmácia do Sudeste Asiático aproveitam os ecossistemas de smartphones para entregar insulina em horas, contornando clínicas rurais com recursos insuficientes. No entanto, a capacidade regulatória fragmentada e a heterogeneidade do reembolso desaceleram os lançamentos transfronteiriços, obrigando os fornecedores a adaptar estratégias de acesso ao mercado específicas por país.

Cenário Competitivo

O mercado de insulina glargina exibe consolidação moderada dominada por Sanofi, Novo Nordisk e Eli Lilly. Concorrentes biossimilares como Biocon Biologics e Gan & Lee estão estreitando a diferença ao vencer licitações hospitalares e garantir intercambialidade onde disponível. Os originadores protegem a erosão de receita investindo em franquias de GLP-1 e análogos de próxima geração. A Sanofi reservou EUR 1 bilhão adicional para a fabricação de biológicos na França em 2024, um movimento que deve dobrar a capacidade de anticorpos monoclonais e apoiar as inovações em insulina. A Novo Nordisk acelera os ensaios de basal semanal enquanto aproveita os ganhos com medicamentos para obesidade para subsidiar descontos em insulina. O lançamento do Rezvoglar pela Eli Lilly ilustra a estratégia de competição interna com biossimilares para defender a participação.

As parcerias com dispositivos ampliam o campo competitivo. O ecossistema Smart MDI da Medtronic, a colaboração em malha fechada Tandem-Abbott e as bombas de adesivo vestíveis PharmaSens–SiBionics ilustram alianças entre setores. À medida que os pagadores enfatizam contratos baseados em resultados, os fornecedores que integram medicamentos, dispositivos e dados terão maior poder de negociação. Os fabricantes locais na América Latina garantem acordos de PDP para abastecer sistemas públicos, exemplificado pela parceria da Biomm com a Fiocruz para a produção de glargina brasileira — um modelo para a autossuficiência de mercados emergentes.

As batalhas de preços são moderadas pela inflação de custos em instalações de enchimento estéril e matérias-primas. Portanto, as empresas se concentram na excelência operacional e em programas diferenciados de suporte ao paciente, em vez de cortes de preços generalizados. As plataformas de evidências do mundo real rastreiam taxas de hipoglicemia e adesão, oferecendo ferramentas de demonstração de valor nas negociações. No geral, a intensidade competitiva aumentará à medida que a penetração dos biossimilares se aprofundar, embora uma diferenciação significativa persista em tecnologia de administração, serviços abrangentes e alcance geográfico.

Líderes do Setor de Insulina Glargina

Sanofi Aventis

Novo Nordisk AS

Biocon

Eli Lilly and Company

Julphar

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Gan & Lee Pharmaceuticals obteve aprovação do DRAP do Paquistão para seu cartucho de insulina glargina, tornando-se o Titular da Autorização de Comercialização.

- Março de 2025: A Fiocruz e a Biomm firmaram parceria para produzir insulina glargina para o SUS do Brasil sob o programa de Parcerias para o Desenvolvimento Produtivo.

- Fevereiro de 2025: A Gan & Lee recebeu registro da NPRA da Malásia para sua injeção de insulina glargina e caneta preenchida.

- Maio de 2024: A Sanofi comprometeu EUR 1 bilhão adicional para expandir a capacidade de biofabricação francesa para biológicos, incluindo formulações de insulina.

Escopo do Relatório Global do Mercado de Insulina Glargina

A insulina glargina é um tipo de insulina de longa ação utilizada para tratar o diabetes mellitus tipo 1 e tipo 2 tanto em adultos quanto em crianças. Ela fornece um nível estável de insulina no organismo por 24 horas e auxilia no controle dos níveis de açúcar no sangue. O mercado global de insulina glargina é segmentado por tipo (Lantus, Basaglar, Toujeo, Soliqua/Suliqua, Biossimilares de Insulina Glargina) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). O relatório oferece o valor (em milhões de USD) e o volume (em milhões de mL) para os segmentos acima. Este relatório fornecerá uma análise detalhada por segmento (valor e volume) para todos os países cobertos no sumário.

| Lantus |

| Basaglar |

| Toujeo |

| Soliqua / Suliqua |

| Biossimilares de Glargina |

| U100 |

| U300 |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Marca | Lantus | |

| Basaglar | ||

| Toujeo | ||

| Soliqua / Suliqua | ||

| Biossimilares de Glargina | ||

| Por Concentração | U100 | |

| U300 | ||

| Por Indicação | Diabetes Tipo 1 | |

| Diabetes Tipo 2 | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de insulina glargina?

O tamanho do mercado de insulina glargina atingiu USD 2,78 bilhões em 2026 e tem previsão de crescer para USD 3,73 bilhões até 2031.

Com que velocidade os biossimilares de glargina estão crescendo em comparação com os originadores?

As alternativas biossimilares estão se expandindo a um CAGR de 8,25% até 2031, superando notavelmente a taxa geral do setor de 6,05%, à medida que a intercambialidade impulsiona a substituição.

Qual concentração está ganhando impulso na terapia de insulina basal?

As formulações U300 estão registrando um CAGR de 6,95% graças a volumes menores de injeção e perfis farmacocinéticos mais planos que atraem os clínicos voltados para a adesão.

Como as políticas governamentais estão afetando a acessibilidade da insulina?

Iniciativas como o teto de USD 35 do Medicare e o programa de compras baseado em volume da China reduziram os preços líquidos, ampliando o acesso dos pacientes enquanto comprimem as margens dos fabricantes.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico lidera o crescimento futuro devido à crescente prevalência de diabetes, à expansão da cobertura de saúde e às ações regulatórias para reduzir os preços da insulina.

Quais tendências tecnológicas estão remodelando o uso de insulina basal?

A integração de canetas inteligentes, algoritmos de dosagem vinculados ao MCG e bombas de adesivo vestíveis está melhorando a adesão e oferecendo novas alavancas de diferenciação além da paridade molecular.

Página atualizada pela última vez em: