Tamanho e Participação do Mercado de Impressoras a Jato de Tinta

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

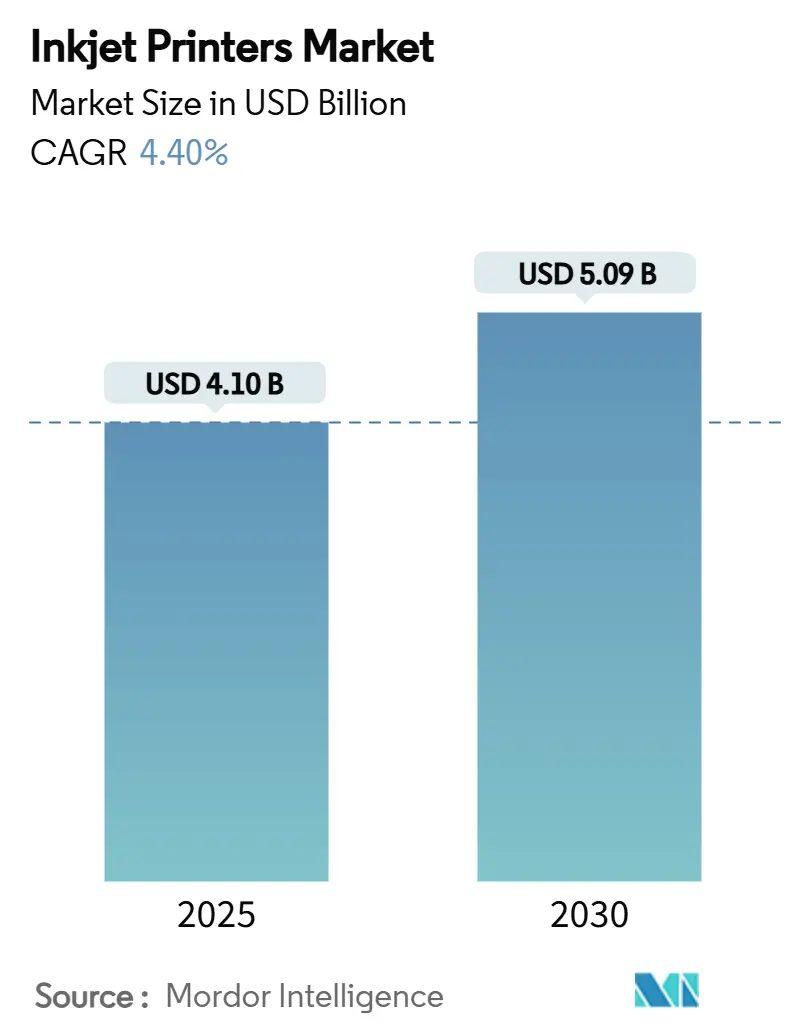

| Tamanho do Mercado (2025) | 4.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.09 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.40% CAGR |

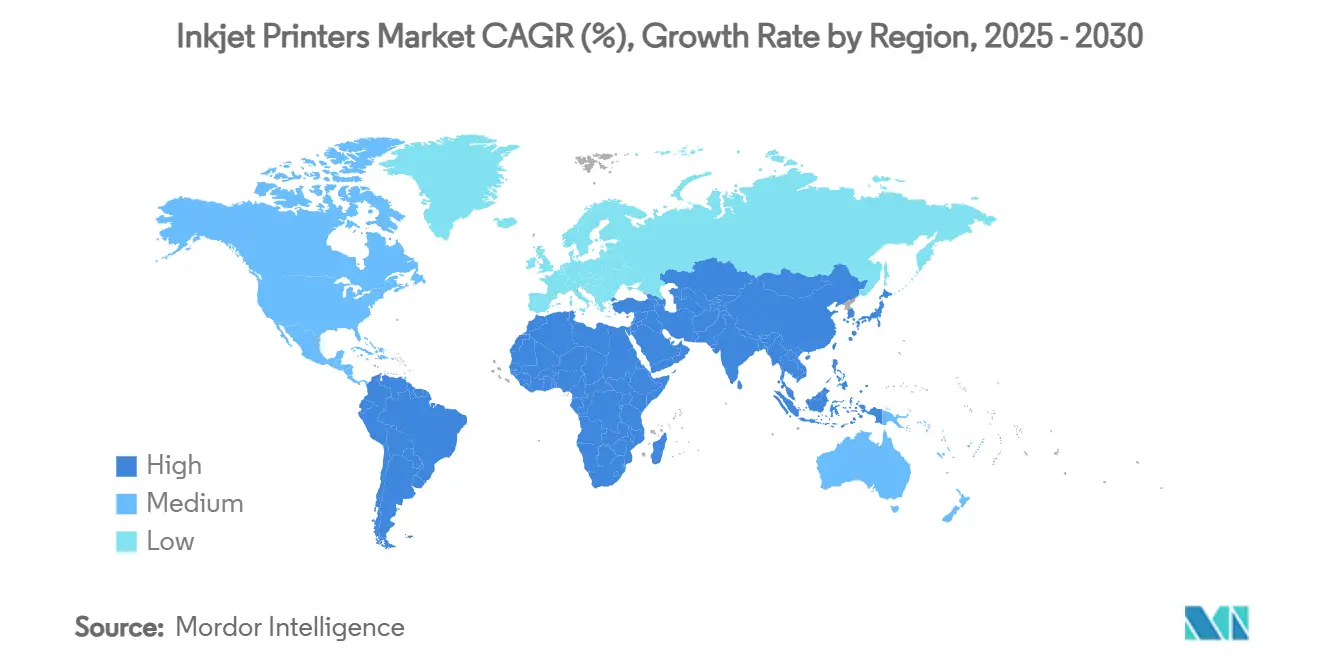

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

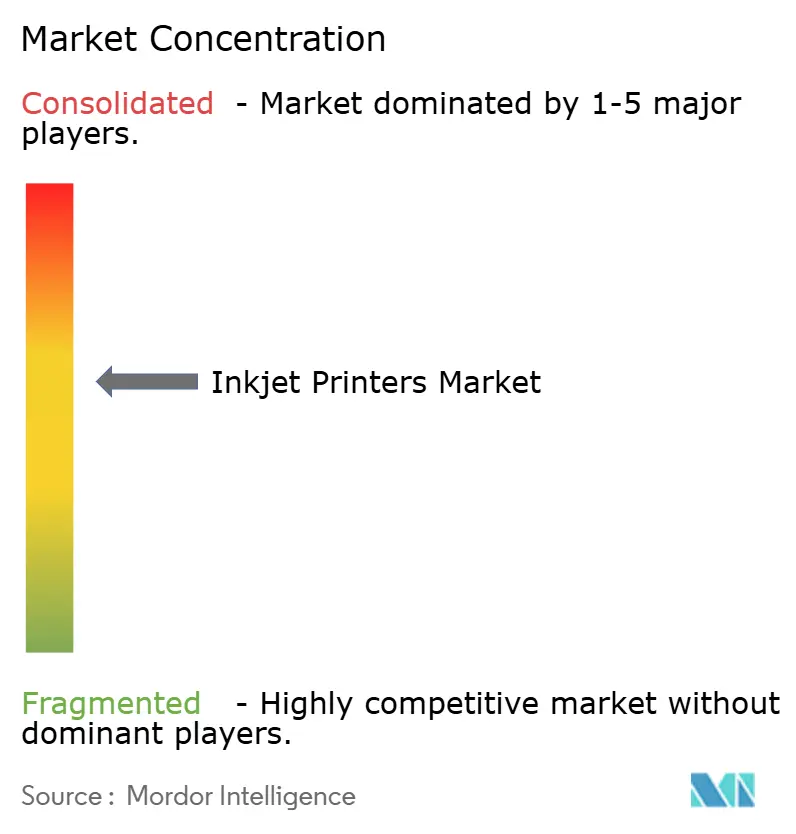

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressoras a Jato de Tinta por Mordor Intelligence

O mercado de impressoras a jato de tinta é avaliado em USD 4,10 bilhões em 2025 e está projetado para atingir USD 5,09 bilhões até 2030, avançando a um CAGR de 4,40%. O trabalho híbrido prolongou as necessidades de impressão doméstica além dos níveis pré-pandemia, enquanto a digitalização industrial impulsiona a demanda por codificação, rotulagem e aplicações especializadas. Dispositivos de grande formato permanecem essenciais em arquitetura e artes gráficas, mas os sistemas de jato de tinta contínuo crescem rapidamente à medida que os fabricantes buscam codificação automatizada e em conformidade. A Ásia-Pacífico domina as remessas atuais graças à sua expressiva base manufatureira e à rápida adoção de soluções da Indústria 4.0. A intensidade competitiva está aumentando à medida que fornecedores tradicionais voltados para escritório enfrentam volumes de impressão em queda e pressão sobre margens, enquanto fornecedores industriais de nicho ganham participação por meio de expertise em aplicações e modelos de serviço. Programas de fornecimento por assinatura e serviços gerenciados de impressão continuam a estabilizar fluxos de receita recorrente para players diversificados.

Principais Conclusões do Relatório

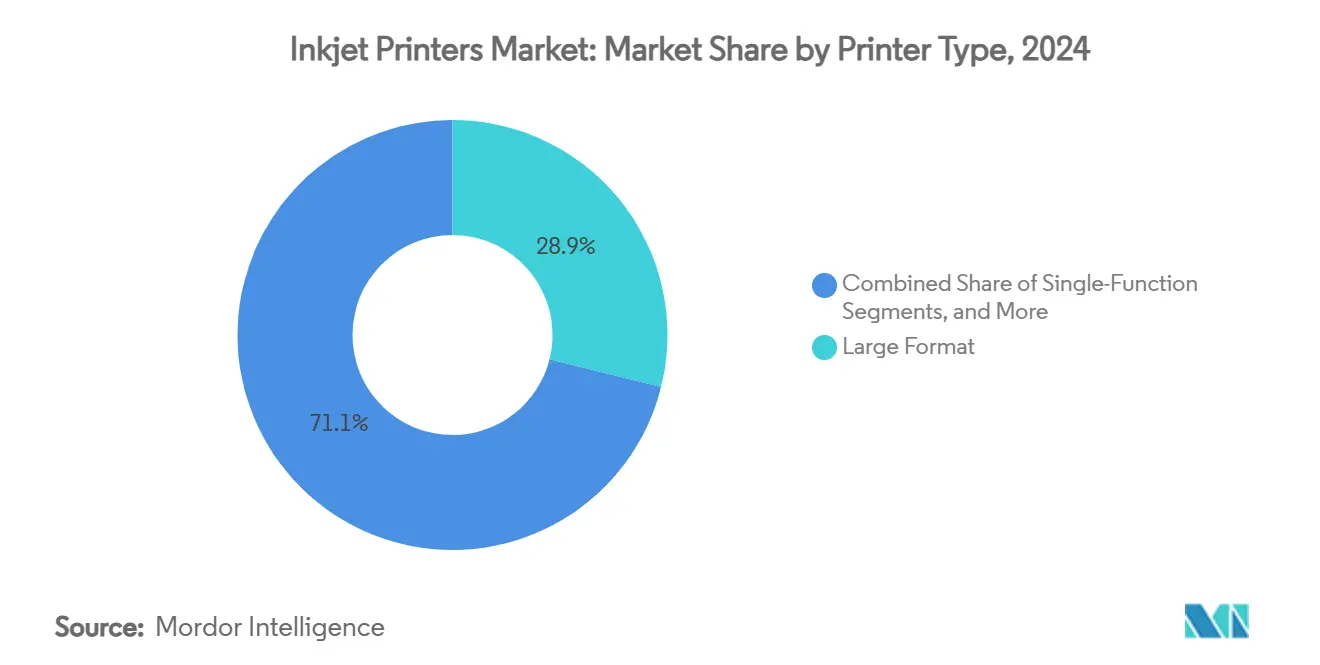

- Por tipo de impressora, as unidades de grande formato capturaram 28,89% de participação do mercado de impressoras a jato de tinta em 2024.

- Por tecnologia, o segmento de tecnologia de jato de tinta contínuo do mercado de impressoras a jato de tinta está projetado para crescer a um CAGR de 5,62% entre 2025 e 2030.

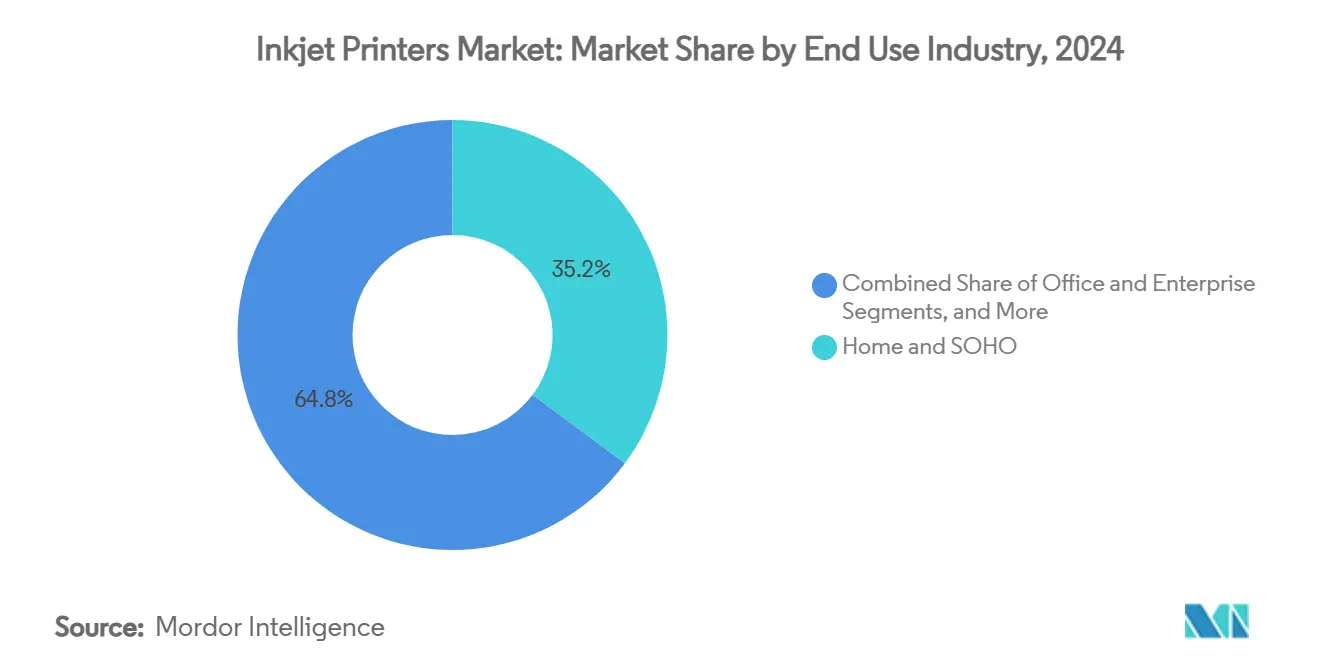

- Por setor de uso final, as aplicações residenciais e SOHO capturaram 35,17% de participação do mercado de impressoras a jato de tinta em 2024.

- Por substrato, o segmento de têxteis do mercado de impressoras a jato de tinta está projetado para crescer a um CAGR de 5,45% entre 2025 e 2030.

- Por geografia, a Ásia-Pacífico capturou 31,85% de participação do mercado de impressoras a jato de tinta em 2024.

Tendências e Perspectivas do Mercado Global de Impressoras a Jato de Tinta

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda em escritórios híbridos pós-COVID | +0.8% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Rápida penetração de linhas de codificação CIJ industrial | +1.2% | Núcleo APAC, expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Digitalização têxtil e mudança para moda sob demanda | +0.7% | Global, com ganhos iniciais na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Preferência crescente por químicas de tinta sustentáveis sem água | +0.5% | Europa e América do Norte liderando, APAC seguindo | Médio prazo (2 a 4 anos) |

| Manutenção preditiva habilitada por IA reduzindo o TCO | +0.4% | América do Norte e Europa com adoção antecipada, crescimento na APAC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda em Escritórios Híbridos Pós-COVID

Os arranjos de trabalho híbrido mantêm as impressoras domésticas em funcionamento além dos níveis pré-pandemia. A HP registrou um aumento de 5% na receita de impressão para consumidores no primeiro trimestre de 2025, mesmo com a impressão comercial desacelerando, destacando a demanda residencial duradoura [1]HP Inc., "Resultados do 1º Trimestre de 2025," hp.com. Os usuários agora esperam modelos compactos de alta capacidade com reservatório de tinta que reduzem o custo por página e se adaptam ao espaço limitado do escritório doméstico. Os fornecedores respondem com fluxos de trabalho habilitados para nuvem e serviços de tinta por assinatura que garantem visibilidade contínua do fornecimento e fidelização do cliente. A Canon está lançando dispositivos explicitamente projetados para "estilos de trabalho híbrido" para se alinhar a esse padrão de uso.[2]Canon Inc., "Relatório Integrado 2024," global.canon A tendência voltada para o ambiente doméstico sustenta ciclos contínuos de renovação de hardware e oportunidades recorrentes de consumíveis para o mercado de impressoras a jato de tinta.

Rápida Penetração de Linhas de Codificação CIJ Industrial

Os fabricantes enfrentam requisitos obrigatórios de codificação de lotes e rastreabilidade, tornando os sistemas de jato de tinta contínuo um investimento não discricionário. As regras de monitoramento da Agência de Proteção Ambiental dos EUA que abrangem formulações de tinta e equipamentos de captura reforçam a adoção de tecnologias em conformidade.[3]Agência de Proteção Ambiental dos EUA, "Regulamentações do Setor de Impressão e Publicação," epa.gov As vendas de cabeças de impressão a jato de tinta da Ricoh dispararam na China em razão das novas linhas de embalagem, refletindo o impulso da automação industrial regional. Cabeças de maior resolução e recursos de autolimpeza reduzem o tempo de inatividade em plantas de alta velocidade, melhorando o custo total de propriedade. Com interfaces da Indústria 4.0, as impressoras CIJ agora alimentam dados de qualidade em tempo real nos sistemas de controle de fábrica, fortalecendo sua proposta de valor na Ásia-Pacífico e além.

Digitalização Têxtil e Mudança para Moda sob Demanda

As marcas de moda estão migrando da serigrafia em massa para tecnologias digitais para tiragens menores, personalização e menor impacto ambiental. A Kornit Digital retornou à lucratividade com receita de USD 50,7 milhões no terceiro trimestre de 2024, à medida que a demanda por seus sistemas de impressão direta em tecido aumentou. A impressão sem água atende às normas ambientais mais rígidas e reduz drasticamente os prazos de entrega, viabilizando a produção próxima ao mercado consumidor. A Lectra registrou um salto de 154% nas assinaturas de software na Ásia-Pacífico, evidência de que os fluxos de trabalho digitais do design à impressão estão ressoando com as fábricas regionais. À medida que o comércio eletrônico acelera o vestuário personalizado, a adoção de impressoras a jato de tinta têxteis deve permanecer robusta.

Preferência Crescente por Químicas de Tinta Sustentáveis sem Água

Reguladores e metas corporativas de ESG impulsionam a transição para tintas com baixo teor de compostos orgânicos voláteis (COV), à base de água ou derivadas de plantas. A Sakata INX lançou sua série Botanical utilizando componentes de base biológica para cumprir as restrições europeias sobre substâncias perigosas. As marcas obtêm vantagens de marketing enquanto as impressoras obtêm licenças com mais facilidade, especialmente na Europa Ocidental, onde os limites de emissão são rigorosos. As formulações ecológicas premium também abrem perspectivas de margem à medida que os clientes aceitam preços mais altos em prol da sustentabilidade. A tendência posiciona os fornecedores de tinta para diferenciação de valor agregado dentro do mercado de impressoras a jato de tinta.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de matérias-primas de pigmentos | -0.6% | Global, com maior impacto nos polos manufatureiros da APAC | Curto prazo (≤ 2 anos) |

| Crescente adoção de documentos eletrônicos em economias maduras | -0.9% | América do Norte e Europa principalmente | Médio prazo (2 a 4 anos) |

| Regulamentações rigorosas sobre COV e descarte de produtos químicos | -0.4% | Europa e América do Norte liderando, expansão global | Médio prazo (2 a 4 anos) |

| Concentração da cadeia de suprimentos em fabricantes de cabeças de impressão no Japão e na China | -0.5% | Global, com dependências da cadeia de suprimentos da APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Matérias-Primas de Pigmentos

As variações nos custos de matérias-primas de pigmentos comprimem as margens de consumíveis que sustentam os pools de lucro dos principais fabricantes de equipamentos originais. A Canon reconheceu intensa concorrência de preços e oscilações cambiais, mas preservou a lucratividade por meio de controle interno de custos em 2023. Os produtores dependem de bases de fornecedores concentradas, aumentando a exposição a picos repentinos de preços. Contratos de longo prazo e integração vertical parcial ajudam a atenuar as flutuações, mas os resultados de curto prazo permanecem vulneráveis, especialmente para impressoras industriais de alto volume, onde os gastos com tinta são relevantes.

Crescente Adoção de Documentos Eletrônicos em Economias Maduras

Os fluxos de trabalho digitais e as assinaturas eletrônicas continuam a corroer os volumes de impressão em escritórios nos mercados desenvolvidos. A Xerox registrou uma queda de receita de 9,7% para USD 6,22 bilhões em 2024, refletindo o declínio secular dos processos baseados em papel. Os órgãos governamentais promovem a comunicação sem papel para reduzir custos e cumprir metas de sustentabilidade. Embora documentos jurídicos e sensíveis à segurança ainda exijam cópias físicas, a base endereçável para impressão transacional se contrai. Os fornecedores respondem pivotando para serviços gerenciados de impressão e conteúdo para compensar a contração da receita de hardware dentro do mercado de impressoras a jato de tinta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Impressora: Aplicações Industriais Impulsionam o Crescimento

O segmento liderado pelas impressoras de grande formato capturou 28,89% da participação do mercado de impressoras a jato de tinta em 2024, à medida que arquitetos, engenheiros e produtores de sinalização mantiveram a demanda por saídas de grande dimensão. As linhas de jato de tinta contínuo, no entanto, estão previstas para registrar um CAGR de 5,71% até 2030, impulsionadas por mandatos regulatórios de codificação em fábricas de alimentos, produtos farmacêuticos e bens de consumo. Os compradores industriais valorizam o tempo de atividade, a resistência a solventes e a velocidade, tornando as arquiteturas CIJ indispensáveis. A expansão de USD 5,1 bilhões da Epson na produção PrecisionCore sinaliza confiança na demanda industrial de longo prazo.[4]Epson Corporation, "Investimento na Produção de Cabeças de Impressão," corporate.epson Enquanto isso, os dispositivos multifunção para escritório permanecem itens essenciais onde prevalecem a consolidação e a otimização de frotas, embora o crescimento seja moderado pela substituição digital.

A mudança em direção às aplicações industriais remodela as prioridades dos fornecedores. Os investimentos agora visam cabeças robustas capazes de operar em ambientes adversos, automanutenção baseada em IA e tintas ecológicas. À medida que as fábricas se automatizam, as impressoras se integram diretamente aos sistemas de execução de manufatura (MES) e de qualidade, transformando os dados de codificação em um nó de análise em tempo real. O mercado de impressoras a jato de tinta, assim, migra de hardware de mesa de baixa margem para plataformas industriais que exigem contratos de serviço premium e receita recorrente de consumíveis.

Por Tecnologia: Jato de Tinta Contínuo Ganha Impulso

O jato de tinta térmico por demanda reteve 27,53% do tamanho do mercado de impressoras a jato de tinta em 2024 por sua ubiquidade em modelos para consumidores e pequenos escritórios. No entanto, a tecnologia de jato de tinta contínuo está projetada para expandir a um CAGR de 5,62%, favorecida para codificação ininterrupta onde mesmo breves pausas são custosas. As mais recentes cabeças com resfriamento líquido da Ricoh entregam 1.200 dpi em alta cobertura sem sacrificar a velocidade, ilustrando os avanços do CIJ. O jato de tinta piezoelétrico por demanda continua a se destacar em aplicações que exigem controle variável de gotículas e ampla compatibilidade de tintas, como cerâmica e eletrônicos.

O progresso em todas as arquiteturas está reduzindo as compensações históricas entre velocidade, resolução e custo. Designs híbridos emergem em prensas comerciais, combinando a produtividade do CIJ com a uniformidade térmica ou piezoelétrica para substratos especializados. À medida que os usuários padronizam em configurações ricas em dados da Indústria 4.0, a seleção de tecnologia de impressão passa a depender cada vez mais da facilidade de integração e da capacidade de manutenção preditiva, fatores que diferenciarão os fornecedores dentro do mercado de impressoras a jato de tinta.

Por Setor de Uso Final: Segmento de Embalagens Acelera

Os usuários residenciais e SOHO detinham uma participação dominante de 35,17% em 2024, graças ao trabalho híbrido duradouro. Embalagens e rótulos, no entanto, estão previstos para o CAGR mais rápido de 5,56%, pois o comércio eletrônico exige códigos claros e rastreáveis e gráficos consistentes com a marca. Os mandatos da Agência de Proteção Ambiental dos EUA que abrangem a composição e as emissões de tinta reforçam a adoção de equipamentos em conformidade para bens de consumo embalados. A impressão em escritórios e empresas enfrenta ventos contrários contínuos de digitalização, levando os fornecedores a pivotar para software de fluxo de trabalho e monitoramento em nuvem.

Nos ambientes industriais, as impressoras de codificação e marcação estão diretamente vinculadas ao rendimento da produção, garantindo prioridade orçamentária mesmo em períodos de retração. Têxteis e vestuário aproveitam a onda de personalização, utilizando impressoras de impressão direta em tecido que minimizam estoques e desperdícios. Essa mudança em direção a dispositivos específicos por aplicação ressalta a ênfase do setor de impressoras a jato de tinta em expertise vertical e soluções gerenciadas, em vez de volume geral de escritório.

Por Substrato: Têxteis Emergem como Fator de Crescimento

Papel e papelão ainda dominaram com uma participação de 58,18% em 2024, refletindo as necessidades contínuas de documentos, sinalização e publicação. Os têxteis estão no caminho de um CAGR de 5,45% à medida que as marcas de moda adotam a produção digital próxima ao mercado consumidor para velocidade e sustentabilidade. O processo sem água da Kornit Digital ajuda as empresas de vestuário a cumprir normas de descarte mais rigorosas, ao mesmo tempo que viabiliza a personalização em massa. Plásticos e filmes sustentam a demanda estável de embalagens, enquanto cerâmica e vidro atendem a nichos decorativos e eletrônicos que requerem tintas especializadas.

A diversificação de substratos exige avanços em adesão, flexibilidade e conformidade ambiental. Os fornecedores que dominam a química de tintas para materiais emergentes podem capturar prêmio de margem. À medida que as regulamentações se tornam mais rígidas em relação ao uso de água e micropoluentes, as tecnologias de impressão têxtil sem água ganharão participação dentro do mercado de impressoras a jato de tinta, reforçando a marca ecológica para etiquetas de vestuário.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de impressoras a jato de tinta com 31,85% de participação em 2024 e deve registrar um CAGR de 5,38% até 2030. A China impulsiona o momentum regional por meio da automação de fábricas e leis rigorosas de codificação de produtos, evidenciado pelo expressivo aumento nas vendas de cabeças de impressão da Ricoh.[5]Ricoh Company, "Apresentação de Resultados do Exercício Fiscal 2024," ricoh.com O Japão permanece um bastião tecnológico, com a Epson ampliando a capacidade de produção de cabeças para atender à demanda industrial mundial. Os polos têxteis do Sudeste Asiático aceleram a adoção digital para se alinhar às marcas globais de moda que buscam ciclos de produção mais rápidos.

A América do Norte apresenta tendências mistas. O hardware para consumidores desfruta de ventos favoráveis do trabalho híbrido, destacados pelo aumento de 5% na receita de consumidores da HP, mas as frotas de escritório comercial encolhem à medida que as empresas adotam documentos digitais. A relocalização da manufatura e as leis de segurança alimentar estimulam novas instalações de CIJ, enquanto os limites de emissão da Agência de Proteção Ambiental dos EUA empurram as impressoras em direção a tintas à base de água ou com baixo teor de COV. Os fornecedores enfatizam análises em nuvem e manutenção preditiva para ajudar os clientes a reduzir despesas operacionais.

A Europa sustenta crescimento moderado. Diretivas rigorosas de sustentabilidade impulsionam a adoção de químicas ecológicas e prensas energeticamente eficientes. A Canon detalhou investimentos estratégicos em impressoras de rótulos a jato de tinta industrial para atender a essa demanda. O setor têxtil da região explora modelos sob demanda para reduzir a superprodução, estimulando a adoção de sistemas de impressão direta em tecido. A Europa Oriental e a Turquia apresentam oportunidades manufatureiras incrementais, enquanto os mercados ocidentais maduros pivotam para serviços gerenciados de impressão e digitalização de fluxos de trabalho. As regiões emergentes no Oriente Médio, África e América do Sul contribuem com volumes menores atualmente, mas oferecem potencial de crescimento à medida que a infraestrutura e a clareza regulatória melhoram.

Cenário Competitivo

Grandes incumbentes como HP, Canon e Epson continuam a estabelecer referências de volume. A receita de impressão de USD 4,2 bilhões da HP no segundo trimestre de 2025 ressaltou a amplitude, embora a unidade tenha recuado 4% em relação ao ano anterior. A Canon reportou vendas de impressão de JPY 2.346,1 bilhões (USD 16,5 bilhões) em 2023, mas alertou sobre a intensificação da pressão de preços que exige reduções de custos. A linha de receita de USD 6,22 bilhões da Xerox em 2024, queda de 9,7%, ilustrou os desafios para portfólios centrados em escritório.

Os especialistas aproveitam nichos de crescimento. A recuperação da Kornit Digital em sistemas digitais têxteis destaca a demanda por soluções de moda sem água e sob demanda. A Ricoh e a Brother investem agressivamente em cabeças industriais de alto volume e rotulagem para se diversificar dos dispositivos A4 comoditizados. O compromisso de vários bilhões de ienes da Epson com a fabricação de cabeças de impressão reforça o controle de componentes críticos, o que oferece alavancagem estratégica em desempenho e segurança de fornecimento.

Os movimentos estratégicos centram-se em modelos de serviço integrados, monitoramento orientado por IA e químicas sustentáveis. Fornecimento por assinatura, contratos de dispositivo como serviço e plataformas de análise preditiva aprimoram a retenção de clientes. Alianças e fusões e aquisições direcionadas visam garantir expertise vertical em têxteis, embalagens e artes gráficas. A consolidação é plausível à medida que as empresas buscam economias de escala e cobertura mais ampla de aplicações dentro do mercado de impressoras a jato de tinta.

Líderes do Setor de Impressoras a Jato de Tinta

HP Inc.

Canon Inc.

Seiko Epson Corporation

Brother Industries Ltd.

Ricoh Company, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Ricoh estreou suas prensas Pro Z75 e VC80000 na Hunkeler Innovationdays, introduzindo jato de tinta aquoso duplex B2 a 4.500 folhas por hora e produção contínua a 1.200 dpi.

- Janeiro de 2025: A Heidelberger Druckmaschinen iniciou implantações para clientes da prensa híbrida a jato de tinta Jetfire 50, integrando fluxo de trabalho offset e digital com tintas à base de água.

- Junho de 2024: A Epson anunciou um investimento de JPY 5,1 bilhões (USD 0,03 bilhão) para quadruplicar a capacidade das cabeças PrecisionCore MicroTFP até setembro de 2025, adicionando 70 empregos.

- Maio de 2024: O Grupo Brother apresentou sua estratégia CS B2027 com meta de receita de JPY 1 trilhão (USD 0,006 trilhão) até o exercício fiscal de 2027, destinando 200 bilhões de ienes para aquisições em impressão industrial.

Escopo do Relatório Global do Mercado de Impressoras a Jato de Tinta

| Monofunção |

| Multifunção (AIO) |

| Grande Formato |

| CIJ Industrial |

| Prensa a Jato de Tinta |

| Impressoras Têxteis |

| Jato de Tinta Contínuo (CIJ) |

| Jato de Tinta Térmico por Demanda |

| Jato de Tinta Piezoelétrico por Demanda |

| Residencial e SOHO |

| Escritório e Corporativo |

| Codificação e Marcação Industrial |

| Embalagens e Rótulos |

| Têxtil e Vestuário |

| Impressão Comercial e Fotográfica |

| Papel e Papelão |

| Plásticos e Filmes |

| Têxteis |

| Cerâmica e Vidro |

| Metais e Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Impressora | Monofunção | ||

| Multifunção (AIO) | |||

| Grande Formato | |||

| CIJ Industrial | |||

| Prensa a Jato de Tinta | |||

| Impressoras Têxteis | |||

| Por Tecnologia | Jato de Tinta Contínuo (CIJ) | ||

| Jato de Tinta Térmico por Demanda | |||

| Jato de Tinta Piezoelétrico por Demanda | |||

| Por Setor de Uso Final | Residencial e SOHO | ||

| Escritório e Corporativo | |||

| Codificação e Marcação Industrial | |||

| Embalagens e Rótulos | |||

| Têxtil e Vestuário | |||

| Impressão Comercial e Fotográfica | |||

| Por Substrato | Papel e Papelão | ||

| Plásticos e Filmes | |||

| Têxteis | |||

| Cerâmica e Vidro | |||

| Metais e Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Indonésia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de impressoras a jato de tinta em 2025?

O mercado de impressoras a jato de tinta é avaliado em USD 4,10 bilhões em 2025, com um CAGR projetado de 4,40% até 2030.

Qual segmento está crescendo mais rapidamente dentro do mercado de impressoras a jato de tinta?

As impressoras industriais de jato de tinta contínuo estão previstas para crescer a um CAGR de 5,71%, sustentadas pelos requisitos obrigatórios de codificação de produtos.

Quais fatores estão impulsionando a demanda por impressoras a jato de tinta na Ásia-Pacífico?

A automação manufatureira, as leis de rastreabilidade de produtos e os investimentos em capacidade de cabeças de impressão estão impulsionando a Ásia-Pacífico, que já detém 31,85% de participação de mercado.

Como as tendências de sustentabilidade estão influenciando a tecnologia de jato de tinta?

Regulamentações ambientais rigorosas e metas corporativas de ESG estão acelerando a adoção de químicas de tinta à base de água e de origem biológica, particularmente na Europa e na América do Norte.

Por que os volumes de impressão em escritórios estão diminuindo nas economias maduras?

O aumento dos fluxos de trabalho com documentos eletrônicos, assinaturas eletrônicas e iniciativas governamentais sem papel estão reduzindo a demanda tradicional de impressão em escritórios, levando os fornecedores a pivotar para serviços gerenciados.

Página atualizada pela última vez em: