Tamanho e Participação do Mercado de Sistemas Inerciais de Alta Gama

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.4 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

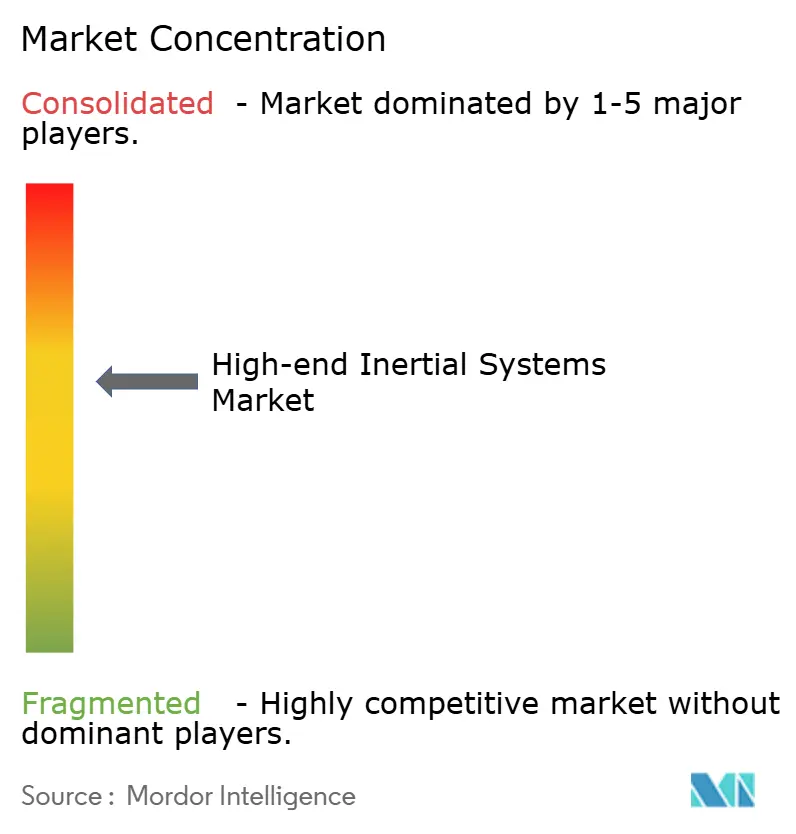

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Inerciais de Alta Gama por Mordor Intelligence

O tamanho do mercado de sistemas inerciais de alta gama deverá crescer de USD 5,18 bilhões em 2025 para USD 5,5 bilhões em 2026 e está previsto para atingir USD 7,4 bilhões até 2031 a um CAGR de 6,13% no período 2026-2031. A transformação digital em defesa, energia e automação industrial está deslocando a demanda de giroscópios de laser de anel legados para sensores prontos para tecnologia quântica e unidades compactas baseadas em fibra óptica ou MEMS, mesmo com contratos de aquisição plurianuais na América do Norte e na Europa moderando a expansão anual da receita. A adoção de pilhas de filtros de Kalman definidas por software que fundem dados inerciais com entradas de visão ou lidar está crescendo, criando um fluxo de licenciamento recorrente para fornecedores e elevando os custos de substituição para integradores. Mandatos de navegação em ambientes de negação de GNSS na aviação e na mineração subterrânea, juntamente com requisitos de embarcações de instalação de energia eólica offshore para compensação de movimento em tempo real, estão ampliando as aplicações além da defesa. Enquanto isso, os regimes de controle de exportação continuam a restringir as vendas de grau estratégico para nações não aliadas, criando cadeias de suprimentos domésticas paralelas na China, Índia e Coreia do Sul. A incerteza nos prazos de entrega de componentes, particularmente para fibra óptica especial e quartzo monocristalino, permanece um risco para o planejamento de capacidade; no entanto, o avanço contínuo de escalonamento de MEMS e a pesquisa e desenvolvimento de giroscópios em chip fotônico apontam para curvas de custo que favorecem uma adoção comercial mais ampla até o final da década.

Principais Conclusões do Relatório

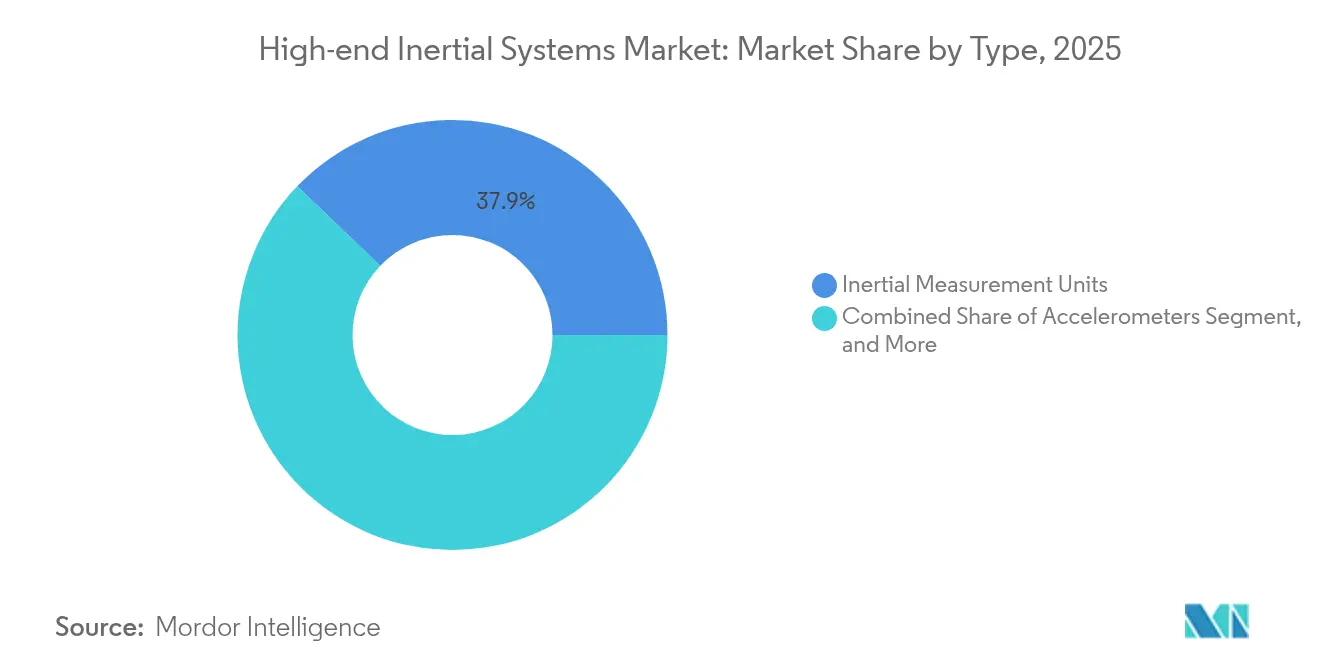

- Por tipo, as unidades de medição inercial detinham 37,85% da receita de 2025 do mercado de sistemas inerciais de alta gama, enquanto os sistemas de referência de atitude e direção estão projetados para registrar o CAGR mais rápido de 8,28% até 2031.

- Por componente, os Sensores representaram 42,15% da receita de componentes de 2025 no mercado de sistemas inerciais de alta gama, enquanto software e algoritmos estão projetados para registrar o crescimento mais rápido de 8,37% ao longo do período de previsão.

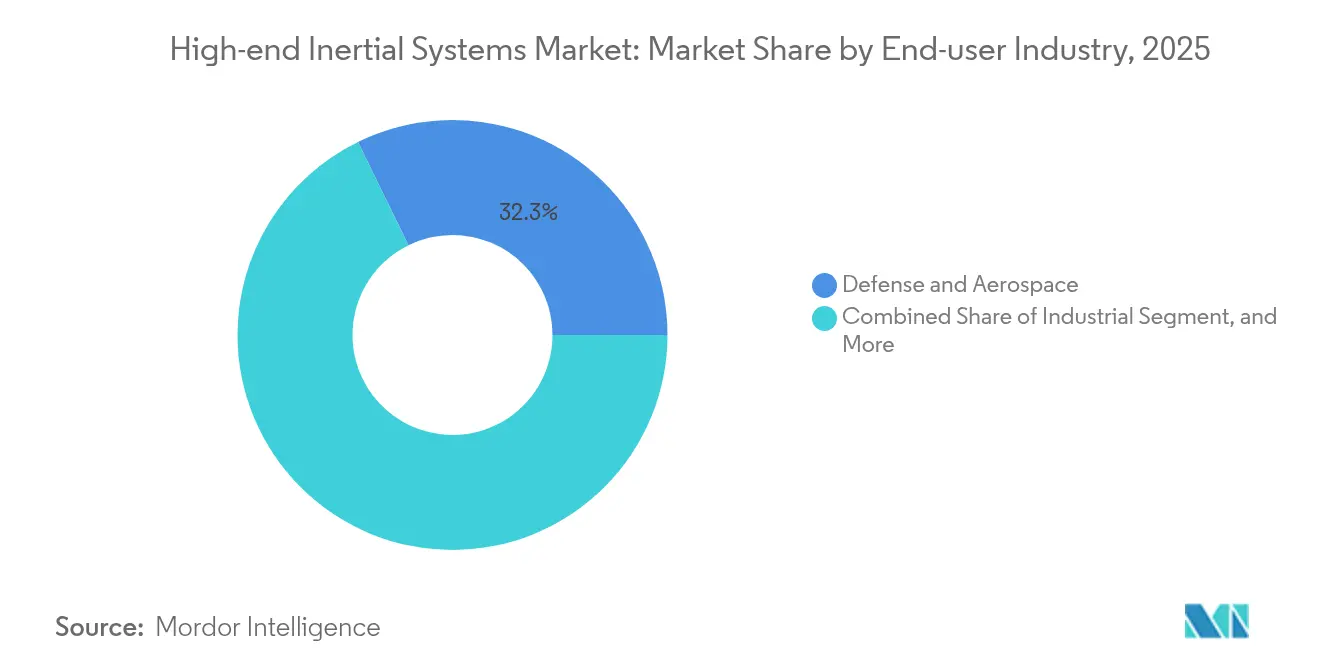

- Por setor de usuário final, o setor de Defesa e aeroespacial representou 32,25% dos gastos de 2025 no mercado de sistemas inerciais de alta gama, enquanto o segmento industrial deverá expandir a um CAGR de 8,74%, impulsionado por implantações de veículos subterrâneos em ambientes de negação de GNSS.

- Por grau de navegação, as plataformas de grau estratégico capturaram 33,55% das vendas de 2025 do mercado de sistemas inerciais de alta gama; as unidades de grau industrial avançarão a um CAGR de 7,62% à medida que robôs e dispositivos IoT trocam alguma precisão por menor custo.

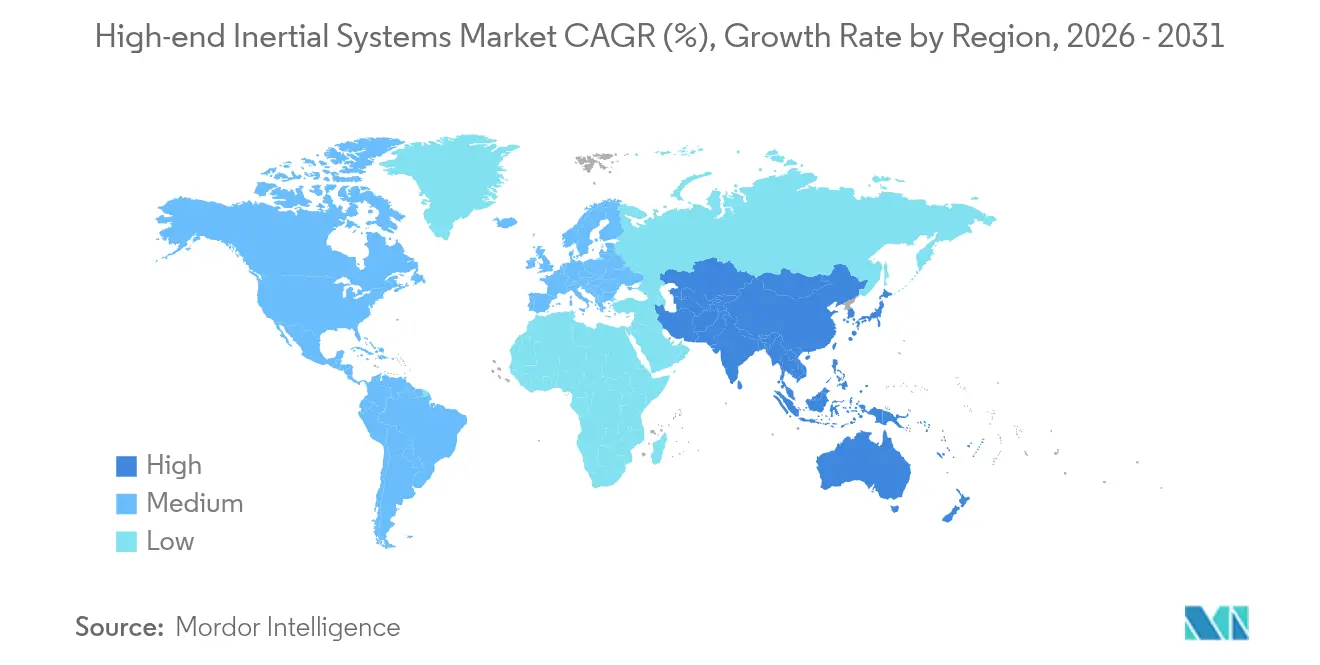

- Por geografia, a América do Norte liderou o mercado de sistemas inerciais de alta gama em 2025 com 37,65% da receita, mas a Ásia-Pacífico está posicionada para o maior CAGR de 8,21%, apoiada por programas de navegação independentes do BeiDou e pela demanda de ADAS automotivo.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas Inerciais de Alta Gama

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de VANTs e veículos autônomos | +1.3% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Orçamentos de modernização da defesa para navegação inercial | +1.1% | América do Norte, Europa, Oriente Médio | Longo prazo (≥ 4 anos) |

| Avanços na fabricação de MEMS reduzindo SWaP | +0.9% | Global, liderado por centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda crescente por navegação em ambientes de negação de GNSS na aeronáutica | +0.8% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Surgimento de sensores inerciais aprimorados por tecnologia quântica | +0.7% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Integração com giroscópios de fibra óptica em embarcações de instalação de energia eólica offshore | +0.6% | Europa, mercados costeiros da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de VANTs e Veículos Autônomos

O crescimento das frotas de VANTs e as implantações de sistemas autônomos compelem os operadores a adotar IMUs de grau tático que minimizam a deriva abaixo de 1°/h, permitindo que as missões continuem durante o bloqueio de GPS. O Comando de Operações Especiais dos EUA previu a aquisição de mais de 1.200 VANTs do Grupo 3 entre 2024 e 2029, incorporando uma base constante de demanda por IMU de alta taxa.[1]Comando de Operações Especiais dos EUA, "Previsão de Aquisição de VANT do Grupo 3," socom.mil Na mineração e na agricultura, a odometria inercial-visual integra as saídas de IMU com feeds de câmera estéreo, reduzindo o erro de posição acumulado para menos de 0,5% da distância percorrida, mantendo o preço unitário abaixo de USD 5.000. O processamento local de dados fundidos elimina a latência associada ao descarregamento em nuvem, levando os fabricantes de sensores a co-desenvolver filtros de Kalman embarcados que satisfazem os requisitos de resposta crítica para segurança. Este impulso apoia a penetração mais ampla de sistemas inerciais de alta gama no setor civil sem diluir o backlog de grau estratégico.

Orçamentos de Modernização da Defesa para Navegação Inercial

As dotações do Pentágono aumentaram no exercício fiscal de 2024, exemplificadas por um contrato de USD 99 milhões concedido à Honeywell para o Sistema GPS Distribuído Antijamming que emparelha IMUs de grau tático com receptores antijamming. Ciclos de atualização semelhantes nas marinhas europeias estão substituindo os giroscópios de fibra óptica da década de 1990 por novos INS de grau tático, reduzindo os custos unitários em aproximadamente 30% e prolongando a vida útil das plataformas. A arquitetura de Posicionamento, Navegação e Temporização Montada Assegurada do Exército dos EUA combina giroscópios de fibra óptica LN-251 com GPS criptografado para proteger veículos contra ataques eletrônicos, solidificando a receita recorrente para os grandes fornecedores de Nível 1, mas elevando as barreiras de certificação para novos entrantes. Estes contratos ancoram o mercado de sistemas inerciais de alta gama mesmo quando a demanda comercial flutua.

Avanços na Fabricação de MEMS Reduzindo SWaP

A instabilidade de polarização do giroscópio MEMS agora cai abaixo de 0,1°/h, aproximando-se do desempenho de fibra óptica enquanto consome menos de 1 mW em modos de inatividade, como visto no BMI323 da Bosch Sensortec lançado em 2024. Projetos de onda acústica volumétrica de carbeto de silício suportam temperaturas de até 300 °C, possibilitando a orientação de armas hipersônicas onde choques e extremos de temperatura superam os sensores convencionais. O custo por eixo caiu abaixo de USD 10 em linhas automotivas de alto volume, colocando a capacidade de grau tático ao alcance de robôs industriais, AGVs e drones de armazém. Esta pressão na curva de custos está forçando os fornecedores de fibra óptica estabelecidos a agregar valor por meio de calibração proprietária ou análises específicas de aplicação, remodelando o cenário competitivo dentro do mercado de sistemas inerciais de alta gama.

Demanda Crescente por Navegação em Ambientes de Negação de GNSS na Aeronáutica

Interrupções recorrentes de satélites e episódios de bloqueio, registrados várias vezes por ano de acordo com a orientação RNP da FAA, estão levando as companhias aéreas a modernizar as unidades de referência inercial em suas frotas de fuselagem estreita.[2]Administração Federal de Aviação, "Orientação de Procedimentos RNP," faa.gov O IMU HG9900 da Honeywell, já instalado de linha no 737 MAX, mantém precisão de 1 NM/hora sem atualizações de GPS, satisfazendo as regras de navegação de backup do Anexo 10 da ICAO. A pesquisa paralela de defesa investiu USD 45,5 milhões em 2024 para desenvolver sensores de interferometria de átomos frios que prometem fixações de posição absoluta independentes de satélites. Embora ainda em estágios iniciais, essas unidades baseadas em tecnologia quântica ressaltam um roteiro tecnológico que fortalece o mercado de sistemas inerciais de alta gama contra preocupações com a vulnerabilidade do GNSS.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de aquisição e calibração | -0.8% | Global, com impacto particular em mercados emergentes | Curto prazo (≤ 2 anos) |

| Desafios complexos de integração de sistemas em fusão de múltiplos sensores | -0.6% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Vulnerabilidades da cadeia de suprimentos para quartzo de grau inercial especial e fibras ópticas | -0.5% | Global, com impacto agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Controles regulatórios de exportação limitando remessas de IMU de alto desempenho | -0.4% | Global, concentrado nas exportações da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Aquisição e Calibração

Sistemas de navegação inercial de grau estratégico com preço acima de USD 500.000 requerem calibração térmica de seis eixos, que pode adicionar 20% ao custo de compra e estender os prazos de entrega em mais de 18 meses.[3]Honeywell International, "Dados de Preços e Calibração de Unidade de Navegação Inercial," honeywell.com Os IMUs de grau tático ainda requerem ciclos de fábrica de 72 horas, levando compradores industriais menores a adiar a adoção em favor de módulos exclusivos de GNSS abaixo de USD 1.000. Esquemas de leasing e calibração como serviço permanecem imaturos, forçando os usuários finais a amortizar despesas de capital em ciclos de renovação de uma década que excedem os prazos de hardware de consumo, restringindo a penetração de curto prazo do mercado de sistemas inerciais de alta gama.

Desafios Complexos de Integração de Sistemas em Fusão de Múltiplos Sensores

A fusão em tempo real de dados inerciais, lidar, radar e de visão envolve o ajuste de matrizes de covariância que equilibram a responsividade do filtro contra a oscilação, uma tarefa que estende os cronogramas de desenvolvimento por meses. O Sistema de Aumento Visual Integrado do Exército dos EUA sofreu atrasos em 2024 após a latência de fusão de sensores exceder o limite de 20 ms do headset, ilustrando como os problemas de integração de IMU podem se propagar em atrasos de programa. Embora pilhas de código aberto como o ROS reduzam as barreiras, os parâmetros de calibração específicos da plataforma permanecem proprietários, prendendo os OEMs a um único fornecedor exatamente no ponto em que buscam diversidade de custos. Essa complexidade retarda o escalonamento para novos entrantes no mercado de sistemas inerciais de alta gama.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: IMUs Retêm Escala, AHRS Aceleram

As unidades de medição inercial contribuíram com 37,85% da receita de 2025, ressaltando sua centralidade para o tamanho do mercado de sistemas inerciais de alta gama em plataformas de navegação multidomínio. Sua arquitetura modular combina acelerômetros e giroscópios de três eixos com processadores externos, permitindo que os OEMs adaptem as relações desempenho-custo em toda a aeronáutica e robôs industriais. Os sistemas de referência de atitude e direção estão configurados para registrar um CAGR de 8,28%, principalmente porque as embarcações de instalação de energia eólica offshore exigem precisão de direção dentro de 0,5°, onde magnetômetros integrados superam as IMUs autônomas. Esse aumento de desempenho ressalta como a fusão incremental de sensores está impulsionando a substituição de segmentos em vez de gastos puramente aditivos.

As IMUs se beneficiam de oportunidades mais amplas de ganho de design em VANTs e mísseis; porém os AHRS ganham tração em equipamentos marítimos e de mineração que buscam soluções plug-and-play de inclinação e rolagem. Giroscópios de fibra óptica ou MEMS, quando combinados com bússolas de fluxgate ou de estado sólido, permitem que o AHRS substitua unidades INS mais caras em plataformas sensíveis ao preço. Protótipos de interferometria quântica, como o LR-500 da Northrop Grumman, que alcançou estabilidade de polarização de 0,001°/h em 2024, permanecem em laboratórios; no entanto, os roteiros de miniaturização sugerem concorrência disruptiva dentro do mercado de sistemas inerciais de alta gama antes de 2030.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis após a compra do relatório

Por Componente: Sensores Dominam, Software Monetiza

O hardware de sensores representou 42,15% da receita de componentes em 2025, refletindo a natureza intensiva em capital da fabricação de wafers MEMS em sala limpa e do enrolamento de bobinas de fibra, o que influencia a estrutura de custos em toda a participação de mercado de sistemas inerciais de alta gama. No entanto, software e algoritmos devem registrar um CAGR de 8,37% à medida que os clientes pagam taxas de licenciamento por bibliotecas adaptativas de filtros de Kalman e modelagem de erros aprimorada por IA. Os fornecedores cada vez mais agrupam middleware com hardware para garantir receita de continuidade e fidelizar os clientes em seus frameworks de calibração.

Os processadores, tipicamente núcleos ARM Cortex-M7 ou DSP, representam aproximadamente 9% do valor do custo dos materiais, mas garantem tempos de ciclo determinísticos de menos de 1 ms, necessários para suprimir o ruído de disparo do IMU. Estruturas mecânicas feitas de titânio ou fibra de carbono evitam erros induzidos por vibração, que são críticos para aplicações militares e offshore. Enquanto isso, módulos de fonte de alimentação projetados para trilhos de 9-36 V ampliam a integração entre plataformas, ajudando a expandir o gasto total endereçável dentro do mercado de sistemas inerciais de alta gama.

Por Setor de Usuário Final: Defesa Lidera, Industrial Supera

Defesa e aeroespacial representaram 32,25% dos gastos de 2025, com a atualização do giroscópio de laser de anel WSN-7 da Marinha dos EUA destacando a demanda contínua de grau estratégico. O segmento industrial, no entanto, crescerá a um CAGR de 8,74%, à medida que mineradores, perfuradores e OEMs de equipamentos pesados automatizam ativos que operam em áreas onde o GNSS está ausente ou não é confiável. As minas de Pilbara da Rio Tinto, por exemplo, fundiram lidar e IMUs de grau tático para possibilitar o transporte autônomo de 24 horas em 1.500 km de estradas. Esses estudos de caso ilustram como o desempenho antes reservado para a defesa migra para o mercado de massa, ampliando o mercado de sistemas inerciais de alta gama.

Usuários marítimos e subaquáticos implantam giroscópios de fibra óptica para posicionamento dinâmico a fim de evitar colisões com oleodutos submarinos, enquanto os OEMs automotivos incorporam IMUs MEMS de baixo custo em módulos ADAS com preço abaixo de USD 20. Essas sinergias entre setores borram as fronteiras históricas, impulsionando os fornecedores em direção a linhas de produtos em camadas que vão de unidades industriais abaixo de USD 500 a suítes de navegação estratégica de USD 500.000.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis após a compra do relatório

Por Grau de Navegação: Estratégico Retém Valor, Industrial Escala

As plataformas de grau estratégico capturaram 33,55% das vendas de 2025, impulsionadas por programas de submarinos e ICBMs que requerem deriva abaixo de 0,01°/h e endurecimento à radiação de até 100 krad. Os sistemas de grau de navegação atendem aos nichos de aviação comercial e navios de superfície, enquanto as unidades de grau tático atendem a VANTs e veículos terrestres.

Os dispositivos de grau industrial devem registrar um CAGR de 7,62% à medida que as curvas de custo de MEMS reduzem os preços abaixo de USD 1.000, tornando-os mais atrativos para empilhadeiras autônomas, AMRs de armazém e equipamentos de construção. Os limites de controle de exportação que proíbem a estabilidade de polarização abaixo de 0,5°/h para não aliados efetivamente segmentam o mercado de sistemas inerciais de alta gama em camadas controladas e comerciais.

Análise Geográfica

A América do Norte gerou 37,65% da receita de 2025 com o financiamento do Pentágono de USD 1,2 bilhão fluindo para atualizações inerciais em plataformas aéreas, terrestres e marítimas. As plantas de Clearwater da Honeywell e de Woodland Hills da Northrop Grumman dominam a produção de grau estratégico, com os programas do Ártico canadense estimulando a demanda por IMUs classificadas para −55 °C. O cluster de Querétaro no México monta sensores de grau tático que se qualificam para os benefícios de isenção de tarifas do USMCA, mas ainda estão sujeitos às regras de reexportação do ITAR, ilustrando a interdependência das cadeias de suprimentos dentro do mercado de sistemas inerciais de alta gama.

A Ásia-Pacífico está prevista para registrar um CAGR de 8,21% até 2031, impulsionada por sistemas de backup independentes do BeiDou, retrofits de destróieres japoneses avaliados em mais de USD 100 milhões e compensações de defesa do programa Fazer na Índia. A IMU doméstica da Hanwha para o tanque K2 e as frotas de mineração australianas, que utilizam mais de 2.000 IMUs anualmente, refletem o apetite regional por resiliência estratégica e automação industrial. As fábricas de semicondutores de Taiwan e da Coreia do Sul oferecem capacidade de volume de MEMS, posicionando a região para capturar uma maior participação no hardware de sensores à medida que os embarques unitários aumentam.

Europa, Oriente Médio e África fornecem o restante do mercado de sistemas inerciais de alta gama. Os projetos europeus de energia eólica offshore, como o Hornsea 2 da Ørsted, empregam giroscópios de fibra óptica para posicionamento dinâmico, sustentando um nicho marítimo de alta margem. A demanda no Oriente Médio centra-se em importações táticas de grau UCAV, enquanto a mineração subterrânea de platina na África do Sul destaca oportunidades de grau industrial em ambientes de negação de GNSS. A região também enfrenta restrições na cadeia de suprimentos para fibra óptica produzida na Alemanha e na França, o que poderia potencialmente prolongar os prazos de entrega para unidades de fibra óptica.

Panorama regulatório

Os sistemas inerciais de alta gama são regidos por estruturas de controlo de exportação de duplo uso que restringem a transferência de sensores inerciais de alto desempenho e conjuntos de navegação, particularmente quando atingem limiares de desempenho controlados para aplicações militares e espaciais. Na União Europeia, o Regulamento (CE) n.º 428/2009 do Conselho (Lista de Duplo Uso, Anexo I, Categoria 7) fornece a base para o licenciamento e a classificação de sensores inerciais e equipamentos de navegação. Hong Kong também mantém controlos de comércio estratégico alinhados através dos seus Regulamentos de Importação e Exportação (Bens Estratégicos), incluindo uma revisão de julho de 2025 que manteve os critérios de isenção para aeronaves civis relativamente a determinados sistemas de medição inercial.

O uso na aviação civil é definido por requisitos de segurança e aprovação, incluindo as disposições FAA Part 121 (Apêndice G) associadas à aceitação operacional de sistemas de navegação inercial. Para utilizadores de defesa, a Department of Defense Instruction (DoDI) 4650.06 estabelece expectativas para a governação e interoperabilidade de PNT, o que pode afetar requisitos de cibersegurança, garantia e integração de subsistemas inerciais. A atividade de aquisição do setor público também funciona como um filtro prático para soluções inerciais subaquáticas e marítimas, incluindo a aquisição de março de 2026 do US Naval Surface Warfare Center Carderock Division de unidades Exail PHINS COMPACT para ensaios hidrodinâmicos, e o aviso de investigação PINPOINT da DARPA de maio de 2026, focado em avanços na navegação inercial independente de GPS.

Análise da cadeia de valor

A cadeia de valor começa com materiais e componentes upstream que moldam tanto o custo como o risco de prazos de entrega, incluindo quartzo de grau inercial, fibra ótica/bobinas especiais para giroscópios de fibra ótica, e wafers MEMS apoiados por serviços de embalagem e teste. A fabricação abrange a produção de sensores (giroscópios MEMS e de fibra ótica), estruturas mecânicas de precisão, placas de processamento embarcado, e calibração de fábrica e testes ambientais. A jusante, o firmware e o software de nível superior (modelos de erro e conjuntos de filtros de Kalman) diferenciam cada vez mais o desempenho do sistema e podem apoiar receitas de licenciamento recorrentes. Os fabricantes de equipamento original (OEMs) e integradores incorporam depois IMUs, INS e AHRS em plataformas que abrangem defesa e aeroespacial, automação industrial e robótica, marítimo e subaquático, mineração e perfuração, e ADAS automotivo.

Está em curso uma mudança estrutural das cadeias fortemente terceirizadas para a integração vertical, visando proteger componentes sensíveis e reduzir prazos de entrega que podem estender-se de 12 a 18 meses em modelos de fornecimento global complexos. As empresas referenciadas por produção e calibração internas incluem Advanced Navigation, Fiber Optical Solution e Cielo Inertial Solutions, com contribuintes especializados como Memsense, iNGage e LITEF a apoiar programas de defesa e industriais. Este impulso de integração está também associado a requisitos de controlo de exportação e segurança que favorecem a fabricação controlada e a rastreabilidade para produtos de navegação de grau superior.

Cenário Competitivo

A concentração do mercado é moderada; os cinco maiores fornecedores, Honeywell, Northrop Grumman, Safran, Thales e Collins Aerospace, detêm aproximadamente 55% da receita de grau estratégico, mas apenas 30% do volume de grau tático, evidenciando uma estrutura bifurcada. A Honeywell integra verticalmente a fabricação de ressonadores de quartzo, enquanto a Northrop Grumman controla o enrolamento de bobinas de fibra, assegurando nós sensíveis em suas cadeias de suprimentos. Disruptores como VectorNav e Silicon Sensing alavancam MEMS comerciais combinados com software proprietário para entregar desempenho de grau tático abaixo de USD 5.000, corroendo os pisos de preços.

Giroscópios aprimorados por tecnologia quântica e em chip fotônico representam avenidas de espaço em branco. A patente de giroscópio silício-fotônico compatível com CMOS da Northrop Grumman em 2024 poderia reduzir os preços unitários de USD 50.000 para menos de USD 5.000 em cinco anos.[4]Escritório de Patentes e Marcas dos EUA, "Patente de Giroscópio Silício-Fotônico US20240118234A1," uspto.gov As startups AOSense e M Squared Lasers levantaram coletivamente USD 80 milhões para comercializar sensores de interferometria de átomos frios para veículos subaquáticos e mineração subterrânea. Os players estabelecidos respondem adquirindo empresas de software de fusão de sensores, como fez a Honeywell em 2024, para reforçar a diferenciação no nível do sistema dentro do mercado de sistemas inerciais de alta gama.

Líderes do Setor de Sistemas Inerciais de Alta Gama

Honeywell International Inc.

Northrop Grumman Corporation

Safran S.A.

Thales S.A.

Collins Aerospace (Raytheon Technologies Corp.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade acionável centra-se em soluções de navegação em ambientes sem GNSS que combinam sensores inerciais de alta gama com arquiteturas PNT resilientes para operações não tripuladas e em contextos contestados. Movimentos recentes de produtos em 2026 refletem esforços para ampliar a adoção, reduzindo o atrito de integração e as restrições de SWaP. A Honeywell introduziu a IMU MEMS quase de grau de navegação HGuide i700, disponível comercialmente, como opção sem necessidade de licença (março de 2026), e expandiu o GNSS/INS embarcado através da solução Kestrel, utilizando uma IMU MEMS HG3900 e um recetor M-code (junho de 2026). As atualizações da Série Tática da VectorNav de março de 2026, com faixas de alta gravidade (high-G), visam a procura de plataformas de manobra rápida que requerem dados inerciais robustos sob dinâmicas extremas.

As iniciativas de capacidade industrial e de cadeia de abastecimento soberana também criam espaço para fornecedores que conseguem escalar a produção sem perder desempenho. O investimento anunciado pela Safran de 120 milhões de EUR na sua instalação de Montluçon, para aumentar a produção de giroscópios de ressonador hemisférico de 10 000 para 30 000 unidades anuais até 2032, liga a expansão da fabricação à procura por sensores de navegação independentes de GPS. Em termos de aplicações, as missões marítimas e litorâneas estão a atrair soluções concebidas para fins específicos, incluindo a introdução pela Exail, em junho de 2026, do sistema de navegação inercial Advans Vega SL para operações anfíbias em ambientes com GNSS limitado. Ao longo destas mudanças, os fornecedores que combinam hardware com fluxos de calibração validados e conjuntos de fusão definidos por software tendem a ter melhor desempenho onde os ciclos de qualificação são longos e a integração multissensor é complexa.

Desenvolvimentos recentes do setor

- Julho de 2026: A Thales anunciou um acordo vinculativo para adquirir a Exail Technologies, expandindo a sua posição em navegação inercial e robótica marítima. A combinação destina-se a fortalecer uma base de fornecimento europeia para programas de navegação de alta gama e autonomia subaquática, ao mesmo tempo que aumenta a pressão competitiva sobre especialistas independentes em sistemas inerciais de defesa e marítimos.

- Abril de 2026: A Northrop Grumman entregou a primeira unidade de produção do seu sistema de navegação LN-351 EGI-M, concebido para fornecer GPS M-Code com garantia de navegação combinada para ambientes contestados. A transição do desenvolvimento para a produção apoia os cronogramas de implementação ao nível das plataformas e reforça a procura por arquiteturas EGI integradas que combinam GPS resiliente com sensores inerciais de alta gama.

- Março de 2024: A Honeywell anunciou planos para adquirir a Civitanavi Systems, com o objetivo de expandir as ofertas de operações autónomas na área aeroespacial e reforçar a sua presença europeia. A transação acrescenta conhecimento em inercial e estabilização, e amplia a capacidade da Honeywell de oferecer soluções integradas de navegação e controlo em programas de defesa e comerciais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange sistemas inerciais de alta gama utilizados para detetar movimento e apoiar a navegação, o posicionamento e a estabilização em plataformas onde os requisitos de precisão e fiabilidade são elevados, sendo os resultados vendidos como sistemas ou subsistemas integrados.

Exclusões de âmbito: excluímos sensores de movimento de baixo custo para consumidores e componentes MEMS básicos vendidos principalmente para smartphones, dispositivos vestíveis e dispositivos IoT simples.

Visão geral da segmentação

- Por Tipo

- Unidades de Medição Inercial

- Sistemas de Navegação Inercial

- Acelerômetros

- Giroscópios

- Sistemas de Referência de Atitude e Direção

- Outros

- Por Componente

- Sensores

- Processadores (DSP e Microcontroladores)

- Software e Algoritmos

- Estruturas Mecânicas

- Fontes de Alimentação

- Outros

- Por Setor de Usuário Final

- Defesa e Aeroespacial

- Industrial

- Marítimo e Submarino

- Mineração e Perfuração

- Automotivo

- Outros Setores de Usuário Final

- Por Grau de Navegação

- Grau Estratégico

- Grau de Navegação

- Grau Tático

- Grau Industrial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para enquadrar o conjunto de procura e definir parâmetros em torno das entregas de plataformas, ciclos de modernização e calendário de aquisições. Recorremos a fontes públicas, como documentos de orçamento e aquisição de defesa, reguladores da aviação e marítimos, e estatísticas comerciais oficiais, para compreender onde as soluções inerciais de alta precisão estão a ser incorporadas nos programas.

Para converter esse contexto em dados de entrada do modelo, também analisámos fontes como comunicados aduaneiros e de importação/exportação, publicações de patentes, e revistas aeroespaciais e de navegação com revisão por pares para a direção tecnológica (por exemplo, adoção de giroscópios de laser em anel e de fibra ótica, e melhorias em algoritmos de software). Relatórios anuais de empresas, apresentações a investidores e imprensa setorial credível foram utilizados para verificar a combinação de produtos e a exposição por uso final. Em alguns casos, subscrições pagas que agregam dados financeiros de empresas, contratos e concursos, e sinais comerciais ao nível de envio foram utilizadas para confirmar cronogramas e faixas de preço. Estes exemplos não são exaustivos, e outras fontes públicas e pagas foram consultadas para recolha de dados, validação e esclarecimento da investigação.

Entrevistas primárias e inquéritos

O trabalho primário concentrou-se em validar o que é comprado como sistema de alta gama versus componente, e como o preço varia por grau de navegação e nível de qualificação. Falámos com partes interessadas em programas de defesa e aeroespacial, utilizadores industriais, e integradores marítimos e subaquáticos, e depois verificámos as premissas por região, para que o modelo final não seja determinado pelo ciclo de aquisição de uma única geografia.

Distribuição dos participantes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 16% | APAC: 45% |

| Nível médio: 44% | Líderes funcionais/de unidade: 40% | EMEA: 35% |

| Empresas menores: 17% | Gerentes: 44% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento parte de uma construção top-down que reconstrói a procura utilizando sinais de produção e entrega de plataformas, aplicando depois taxas de adequação para onde são necessárias funções inerciais de alta precisão, seguido de um ajuste para os ciclos de retrofit e atualização em frotas de longa vida. Uma vez formado o conjunto de procura, a receita é calculada utilizando preços típicos ao nível do sistema, por grau de navegação e por uso final, sendo depois verificada face a uma aproximação bottom-up seletiva, construída a partir de envios de fornecedores amostrados, feedback de canais e faixas de preço médio de venda.

As entradas utilizadas no modelo incluem, por exemplo, o calendário de aquisições de defesa e aeroespacial, entregas de plataformas aéreas e navais, o ritmo de modernização e atualização a meio da vida útil, a combinação de graus de navegação (estratégico, de navegação, tático e industrial), e mudanças para fusão de sensores orientada por software, que podem alterar o conteúdo do sistema. Quando uma verificação bottom-up apresenta lacunas, estas são tratadas através de premissas conservadoras de penetração, que são depois revisitadas durante chamadas com especialistas, para que os totais permaneçam realistas.

Para as previsões, foi utilizada a análise de cenários, uma vez que o início de programas pode variar com os orçamentos e os controlos de exportação, e o impacto nem sempre é uniforme de ano para ano. Os cenários são construídos em torno das perspetivas de produção de plataformas, da intensidade de retrofit e da evolução dos preços, sendo depois reconciliados com o que os entrevistados consideram um percurso de aquisição plausível, por região e uso final.

Validação de dados e ciclo de atualização

Os resultados são triangulados com sinais independentes, como entregas de plataformas, divulgações de aquisições e fluxos comerciais, sendo depois analisadas as variações para confirmar se o fator determinante é uma mudança real de mercado ou um artefacto de modelação. Quando um número parece desajustado, verificamos novamente a combinação de graus, as faixas de preço e a proporção de retrofit, e contactamos os colaboradores se a discrepância persistir.

Antes da aprovação final, o modelo e as premissas passam por uma revisão de vários níveis por analistas, para garantir consistência na aritmética, no tratamento de unidades e no calendário de moedas. Os relatórios são atualizados anualmente, com atualizações intermédias quando ocorrem eventos materiais, sendo realizada uma revisão final próxima da entrega, para que os clientes recebam a visão mais recente.

Dimensão do mercado de sistemas inerciais de alta gama segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para este mercado variam frequentemente porque cada editora traça a linha de forma diferente entre sistemas completos de navegação inercial, sensores independentes e eletrónica de navegação adjacente, e também utilizam calendários diferentes para a aquisição de defesa e as ondas de retrofit.

Os sensores de movimento MEMS de baixo custo para consumidores estão fora do âmbito da Mordor Intelligence para este mercado, e essa única exclusão explica normalmente por que alguns estudos de sensores mais amplos apresentam totais muito maiores para o mesmo ano.

Comparação de referência

| Fonte | Dimensão do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,18 bilhões de USD (2025) | |

| Consultoria Global A | 10,12 bilhões de USD (2025) | Frequentemente combina sistemas de alta gama com um conjunto mais amplo de sensores inerciais, e pode contabilizar receita ao nível do componente em paralelo com a receita do sistema, o que aumenta o total em comparação com uma visão orientada ao sistema. |

| Editora do Setor B | 4,92 bilhões de USD (2024) | Utiliza um ano-base diferente e pode basear-se mais numa adoção conservadora para programas de atualização, podendo tratar os casos de uso de grau de navegação e geofísico como categorias separadas, o que reduz o conjunto de sistemas contabilizado. |

A dispersão na tabela resulta principalmente do que é tratado como um sistema completo versus um componente sensor, e de como os ciclos de retrofit são temporizados na previsão. Ao manter as entradas ligadas a sinais de procura de plataformas, à combinação de graus e a uma lógica de preços repetível, a estimativa permanece transparente e mais fácil de reproduzir quando as premissas precisam de ser testadas sob pressão.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sistemas inerciais de alta gama até 2031?

O mercado está previsto para atingir USD 7,4 bilhões até 2031, crescendo a um CAGR de 6,13%.

Qual segmento registrará o crescimento mais rápido até 2031?

Os sistemas de referência de atitude e direção devem registrar o CAGR mais rápido de 8,28%.

Como a Ásia-Pacífico se saíra em comparação com outras regiões?

A Ásia-Pacífico está configurada para expandir a um CAGR de 8,21%, superando todas as outras regiões com base na navegação independente do BeiDou e na demanda por ADAS.

Por que os sensores quânticos são relevantes para a futura navegação inercial?

Os giroscópios aprimorados por tecnologia quântica prometem estabilidade de polarização abaixo de 0,001°/h, possibilitando navegação precisa por longos períodos sem sinais de GNSS.

O que restringe uma adoção mais ampla em aplicações industriais?

Os altos custos iniciais de aquisição e calibração, juntamente com a complexa integração de fusão de múltiplos sensores, dissuadem os menores usuários industriais.

Quais empresas dominam o fornecimento de grau estratégico?

Honeywell, Northrop Grumman, Safran, Thales e Collins Aerospace respondem coletivamente pela maior parte da receita de grau estratégico.

Página atualizada pela última vez em: