Tamanho e Participação do Mercado de Bombas de Vácuo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.83% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas de Vácuo por Mordor Intelligence

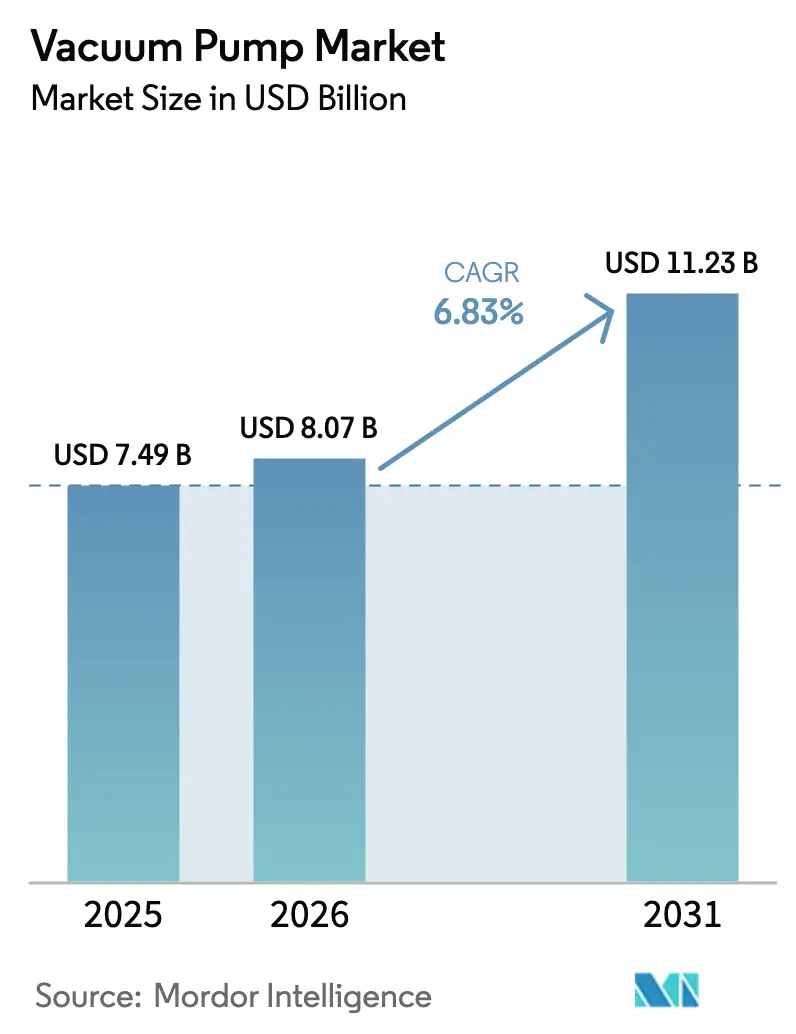

O tamanho do mercado de bombas de vácuo deve crescer de USD 7,49 bilhões em 2025 para USD 8,07 bilhões em 2026 e está previsto para atingir USD 11,23 bilhões até 2031, a uma CAGR de 6,83% no período de 2026 a 2031. O forte impulso de pedidos provenientes de fábricas de semicondutores, a expansão dos trens de gás natural liquefeito (GNL) e as linhas de revestimento de eletrodos de baterias sustentam essa trajetória de crescimento. As arquiteturas mecânicas ainda dominam, mas as tecnologias de aprisionamento estão escalando rapidamente para suportar a litografia por ultravioleta extremo (EUV), pesquisas quânticas e protótipos de fusão. Os projetos secos estão substituindo as variantes seladas a óleo à medida que as regras sobre substâncias per e polifluoroalquílicas (PFAS) se tornam mais rígidas na América do Norte e na Europa. Regionalmente, a Ásia-Pacífico mantém a liderança, mas o Oriente Médio registra o crescimento mais rápido impulsionado por megaprojetos de GNL. O foco competitivo centra-se na fabricação doméstica, software de manutenção preditiva e materiais compatíveis com hidrogênio, à medida que os compradores buscam menores custos de propriedade ao longo da vida útil.

Principais Conclusões do Relatório

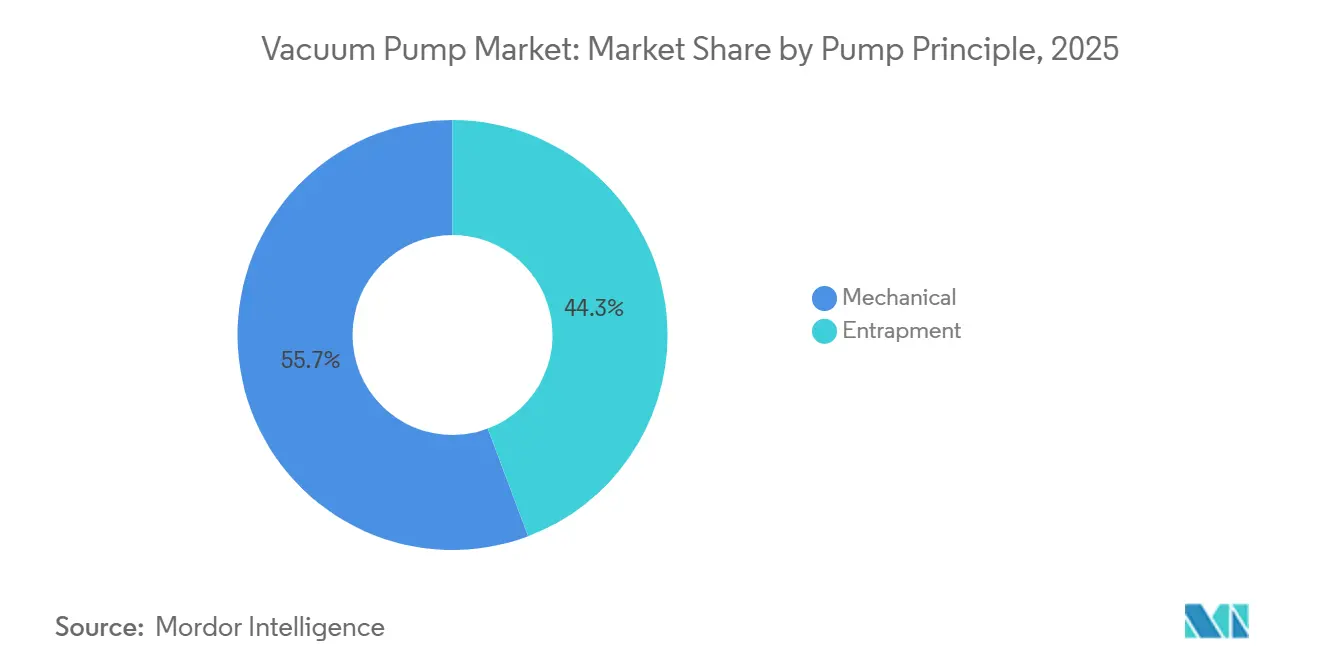

- Por princípio de bomba, os projetos mecânicos detinham 55,74% da participação do mercado de bombas de vácuo em 2025, enquanto as arquiteturas de aprisionamento têm previsão de expansão a uma CAGR de 7,29% até 2031.

- Por lubrificação, as bombas de vácuo secas representaram 64,89% do tamanho do mercado de bombas de vácuo em 2025 e estão crescendo a uma CAGR de 7,23% até 2031.

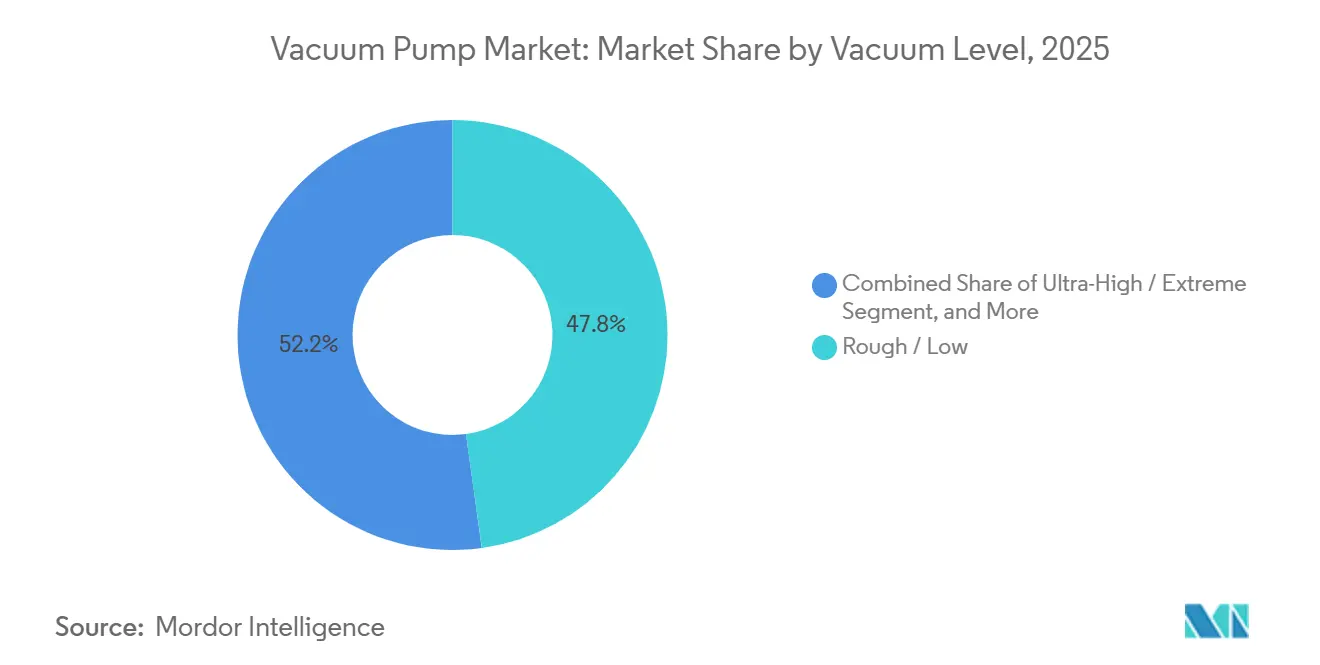

- Por nível de vácuo, as faixas grosseira e baixa capturaram 47,83% da receita em 2025, enquanto as faixas ultra-alta e extrema avançam a uma CAGR de 6,61%.

- Por indústria do usuário final, semicondutores e eletrônicos lideraram a demanda com 32,44% da receita em 2025; a fabricação de baterias está projetada para registrar a maior CAGR de 8,67% até 2031.

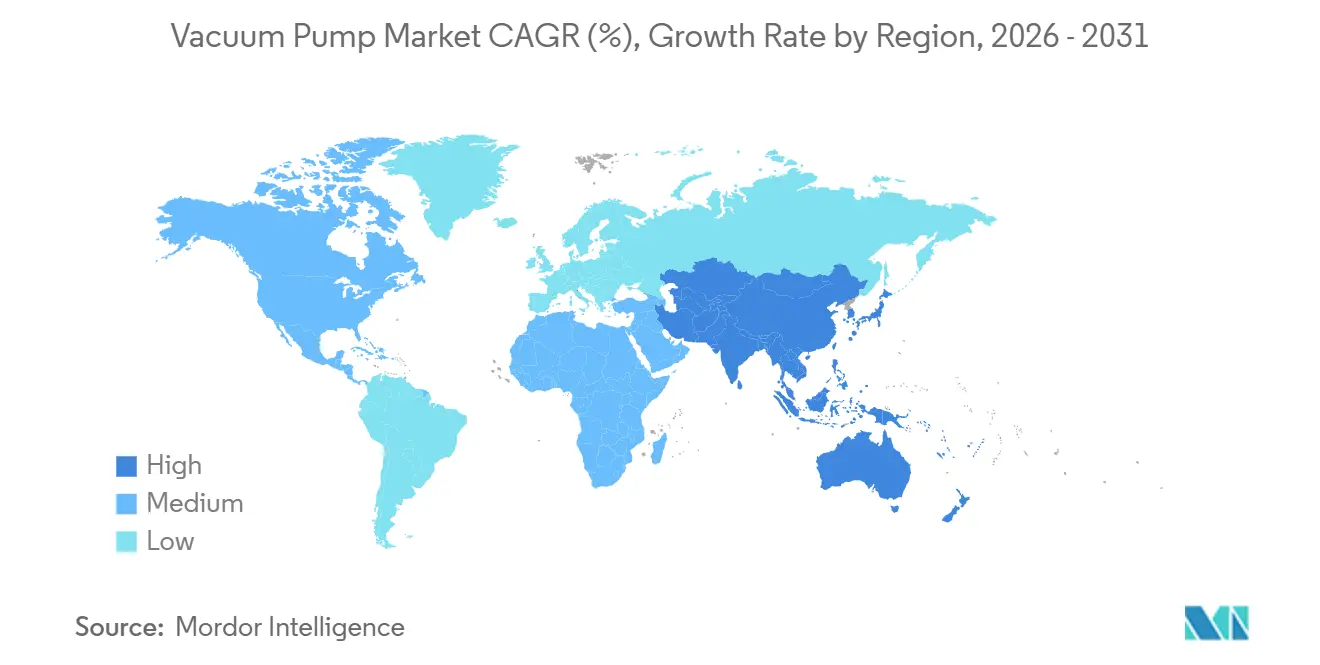

- Por geografia, a Ásia-Pacífico gerou 39,72% das vendas globais de 2025, enquanto o Oriente Médio está posicionado para entregar a CAGR mais rápida de 7,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bombas de Vácuo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vácuo de grau semicondutor em litografia EUV | +1.2% | Ásia-Pacífico, América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Adições aceleradas de capacidade de GNL após 2025 | +1.0% | Oriente Médio, Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Rápida adoção de bombas inteligentes da Indústria 4.0 | +0.9% | Global | Médio prazo (2 a 4 anos) |

| Crescimento das linhas globais de envase e acabamento de biológicos | +0.7% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Boom na produção de ânodo de grafite de grau para baterias | +1.1% | Ásia-Pacífico, Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Expansão da construção de eletrolisadores de hidrogênio verde | +0.8% | Europa, Oriente Médio, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vácuo de Grau Semicondutor em Litografia EUV

Os scanners EUV operam abaixo de 10⁻⁶ pascal para evitar o espalhamento de fótons de 13,5 nanômetros, impulsionando uma mudança significativa nas especificações turbomoleculares e criogênicas. As plataformas Twinscan NXE da ASML integram arranjos turbomoleculares de múltiplos estágios que evacuam câmaras de 1 m³ em menos de 30 minutos.[1]ASML, "Relatório Anual 2024," asml.com A expansão de fábricas no Arizona, Texas e Ohio supera coletivamente USD 200 bilhões, com cada local exigindo 40 a 60 bombas por ferramenta EUV e 200 a 300 bombas em outras partes da fábrica. A transição de nós de 7 nm para 3 nm aumenta as etapas de gravação e deposição em quase 30%, elevando o conteúdo de bombas por início de wafer. Os contratos de reforma para a base instalada representam uma anuidade atraente de pós-venda, à medida que os operadores exigem controle de partículas abaixo de 10 nm.

Adições Aceleradas de Capacidade de GNL Após 2025

A capacidade global de liquefação de GNL está prestes a crescer 45% entre 2024 e 2030, adicionando quase 250 milhões de toneladas por ano no Catar, na Costa do Golfo dos EUA e na Austrália.[2]Agência Internacional de Energia, "Gás 2025," iea.org Cada trem emprega de 10 a 15 grandes bombas de palheta rotativa ou de anel líquido com potência nominal de 500 a 2.000 kW para desidratação, remoção de mercúrio e gás de vedação do refrigerante. Os projetos North Field da Qatar Energy, por si só, representam contratos de equipamentos de vácuo superiores a USD 100 milhões. As regras mais rígidas de intensidade de carbono da Organização Marítima Internacional estão acelerando a implantação de unidades flutuantes de armazenamento e regaseificação, cada uma das quais adiciona de 6 a 8 bombas de lastro e contenção de carga.

Rápida Adoção de Bombas Inteligentes da Indústria 4.0

Os controladores de Internet das Coisas (IoT) agora transmitem temperaturas de rolamentos, espectros de vibração e dados de assinatura de corrente para plataformas em nuvem, reduzindo o tempo de inatividade não planejado em até um terço em fábricas e suítes de envase e acabamento.[3]Atlas Copco, "Relatório de Sustentabilidade 2024," atlascopcogroup.com O HiScroll 46 da Pfeiffer Vacuum+Fab Solutions auto-modula o lastro de gás para gerenciar 530 g h-¹ de vapor d'água, proporcionando 50% de economia de energia em comparação com projetos de raízes de múltiplos estágios. Os contratos de monitoramento remoto agora contribuem com cerca de um quinto da receita de pós-venda para os principais fabricantes de equipamentos originais, refletindo uma mudança em direção a modelos de negócios orientados a serviços.

Crescimento das Linhas Globais de Envase e Acabamento de Biológicos

Os produtores de anticorpos monoclonais e vacinas de mRNA operam liofilizadores a 10 a 100 pascal, geralmente emparelhando cada câmara com uma unidade de garra rotativa a seco ou de palheta rotativa de 200 a 500 m³ h-¹. Quarenta e sete plantas de biológicos pré-qualificadas pela OMS instalaram de dois a quatro liofilizadores cada uma desde 2024. Os sites da Pfizer em Kalamazoo e da Moderna em Marlborough encomendaram coletivamente 12 câmaras em 2025, impulsionando a aquisição de bombas no valor de quase USD 16 milhões. Os formatos de uso único paradoxalmente aumentaram a demanda por vácuo, pois a evacuação de bolsas e a vedação de conectores estéreis requerem bombas de espiral secas portáteis com protocolos de limpeza validados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de terras raras (motores NdFeB) | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas sobre lubrificantes PFAS | -0.5% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Alto custo total de propriedade nas faixas de ultra-alto vácuo | -0.4% | Global | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra qualificada para manutenção de bombas | -0.3% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Terras Raras (Motores NdFeB)

Os ímãs de neodímio-ferro-boro alimentam cerca de três quartos das bombas turbomoleculares, mas o óxido de neodímio subiu de USD 68 kg-¹ em janeiro de 2024 para USD 94 kg-¹ em dezembro de 2025, após a China apertar as cotas de exportação. A inflação resultante nos custos de materiais adicionou USD 800 a 1.200 por bomba de alto desempenho, corroendo as margens brutas onde acordos de fornecimento de vários anos com fabricantes de equipamentos originais limitam o repasse de preços. Alternativas como acionamentos de ferrite ou de relutância comutada sacrificam de 15 a 20% de eficiência energética e ampliam as carcaças dos motores em até 40%, complicando a instalação em ferramentas de semicondutores compactas.

Regulamentações Mais Rígidas sobre Lubrificantes PFAS

A proposta da Agência de Proteção Ambiental dos Estados Unidos de listar o PFOA e o PFOS como substâncias perigosas sob o CERCLA, juntamente com os limites de 25 ppb do Anexo XVII do REACH europeu, força a reformulação dos fluidos à base de perfluoropoliéter. Os operadores enfrentam custos de retrofit de USD 15.000 a 40.000 por bomba para a transição de arquiteturas seladas a óleo para secas. Embora os substitutos de hidrocarbonetos evitem responsabilidades, eles exigem intervalos de manutenção 40% mais curtos em processos de cozimento a alta temperatura, inflando os orçamentos de manutenção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Princípio de Bomba: Tecnologias de Aprisionamento Atendem às Necessidades Quânticas e de Fusão

As bombas mecânicas geraram 55,74% do mercado de bombas de vácuo em 2025, dominadas por projetos de palheta rotativa, parafuso, garra e raízes usados no processamento de alimentos, madeira e GNL. As soluções de aprisionamento, bombas criogênicas, getter e de íons, representam uma base menor, mas têm previsão de crescimento a uma CAGR de 7,29%. A mudança decorre de refrigeradores de diluição para computação quântica e tokamaks de energia de fusão que exigem operação sem vibração abaixo de 10⁻⁸ pascal. A Série LS da ULVAC integra estágios criogênicos em carcaças de parafuso, eliminando a interferência eletromagnética enquanto fornece pressões de base uma ordem de magnitude mais baixas do que as de seus pares mecânicos. Enquanto isso, a Industrial Fusion Solutions do Reino Unido concedeu um contrato de GBP 225.000 para um protótipo criogênico composto em 2025, destacando a demanda nascente no setor de fusão.

A adoção de aprisionamento é moderada pelos maiores custos de aquisição e habilidades de manutenção especializadas, mas as economias totais de propriedade se acumulam por meio de operação sem óleo, zero de refluxo e intervalos estendidos de tempo médio entre manutenções. À medida que a litografia por ultravioleta extremo migra para transistores de porta ao redor, os arranjos de bombeamento getter complementam cada vez mais as linhas de frente turbomoleculares para atingir vácuos livres de hidrocarbonetos. Os fornecedores mecânicos respondem com ofertas híbridas de parafuso mais painel criogênico, mas a complexidade da integração de componentes infla os prazos de aquisição.

Por Lubrificação: Projetos Secos Ganham Participação em Meio à Eliminação Progressiva de PFAS

As bombas secas representaram 64,89% da receita em 2025 e estão projetadas para manter uma CAGR de 7,23% até 2031. A transição é impulsionada pelas restrições de PFAS e pelos mandatos de sala limpa que limitam o refluxo de hidrocarbonetos a 10⁻⁹ torr-litros s-¹ sob as diretrizes SEMI S2. A planta de Nova York da Edwards Vacuum, financiada pela Lei CHIPS, visa entregar unidades de parafuso seco de grau semicondutor domesticamente em 4 semanas, em comparação com 12 a 16 semanas para importações asiáticas. Os lançamentos do IDP-45 da Agilent e do EV-X da Ebara reforçam ainda mais o foco dos fornecedores em tecnologias sem óleo ajustadas para químicas de gravação corrosivas e ambientes laboratoriais de baixo ruído.

As variantes seladas a óleo mantêm posições em destilação química, energia e linhas farmacêuticas legadas, onde os orçamentos de capital ou as cargas de gás corrosivo complicam a adoção de sistemas secos. No entanto, mesmo os operadores mais conservadores estão reavaliando a economia do ciclo de vida à medida que as taxas de descarte de óleo residual, as auditorias de conformidade de lubrificantes e as paralisações de manutenção inesperadas surgem nos modelos de custo total. O tamanho do mercado de bombas de vácuo para arquiteturas secas está, portanto, definido para se expandir mais rapidamente do que o de seus pares selados a óleo, apesar de um prêmio inicial de 40 a 60%.

Por Nível de Vácuo: O Ultra-Alto Vácuo se Expande Além da Pesquisa

As faixas grosseira e baixa capturaram 47,83% da receita em 2025, enquanto as faixas ultra-alta e extrema avançam a uma CAGR de 6,61%. As bombas de vácuo grosseiro e baixo operam entre 1 kPa e 100 Pa, atendendo a aplicações de manuseio a granel, como embalagem de alimentos em atmosfera modificada e secagem em forno de madeira. As faixas médias atendem à liofilização e ao tratamento térmico de metais, enquanto os altos vácuos (10⁻³ a 1 Pa) sustentam a instrumentação analítica e a deposição de filmes finos. Os ultra-altos vácuos abaixo de 10⁻⁶ Pa estão escalando fora dos laboratórios nacionais à medida que a litografia EUV, a epitaxia por feixe molecular e a deposição emergente de baterias de estado sólido migram para fábricas comerciais.

As linhas de eletrólito de estado sólido agora especificam fornos de alto vácuo abaixo de 10⁻² Pa para evitar que filmes de nitreto de lítio e granada se hidrolisem durante a sinterização. Os racks de computação quântica usam criobombas de múltiplos estágios para manter ambientes de milikelvin a taxas de fluxo de hélio-3 de ~2 mmol s-¹. Como resultado, o tamanho do mercado de bombas de vácuo nos segmentos de ultra-alto vácuo está projetado para crescer de forma constante, embora os requisitos elevados de pureza de materiais, vedação e controle de vibração estejam elevando os preços.

Por Indústria do Usuário Final: Linhas de Baterias Entregam o Maior Crescimento

Semicondutores e eletrônicos mantiveram uma participação de 32,44% em 2025, mas a fabricação de baterias deve registrar a maior CAGR de 8,67% até 2031. O pipeline de gigafábricas da Europa, com meta de 800 GWh até 2030, juntamente com os incentivos norte-americanos de USD 45 kWh-¹ sob a Lei de Redução da Inflação, está impulsionando pedidos de unidades rotativas e de parafuso seco de 300 a 800 m³ h-¹ por forno de secagem. Cada gigawatt-hora de capacidade exige de USD 15 a 25 milhões em equipamentos de vácuo, elevando o mercado de bombas de vácuo em todas as linhas de eletrodos.

Petróleo e gás, incluindo desidratação de GNL e recuperação de vapores, mantém uma participação estável de meados dos dois dígitos na demanda, enquanto as linhas de envase e acabamento farmacêutico e a destilação química representam coletivamente cerca de um quinto. As indústrias de alimentos e bebidas, principalmente para embalagem e liofilização, representam uma participação significativa nos altos dígitos simples. Enquanto isso, a geração de energia, por meio de sistemas de vedação de turbinas, adiciona uma contribuição modesta nos baixos dígitos simples.

Análise Geográfica

A Ásia-Pacífico representou 39,72% da receita global em 2025, tornando-se a região com a maior participação no mercado de bombas de vácuo. Essa liderança reflete o impulso da China para localizar equipamentos, a expansão da produção de chips de memória da Coreia do Sul e a base de fornecedores consolidada do Japão. Fabricantes domésticos como Wintek e Kashiyama estão ganhando pedidos em linhas de semicondutores de nós maduros e fotovoltaicas, à medida que os controles de exportação dos Estados Unidos restringem a importação de ferramentas avançadas. Samsung e SK Hynix juntas representaram um quinto da demanda regional ao adicionar bombas para memória de alta largura de banda e pilhas 3D NAND com mais de 200 camadas. A segunda planta de revisão da Ebara na Coreia do Sul fortalece ainda mais a capacidade de serviço local.

O Oriente Médio é a região de crescimento mais rápido, com uma CAGR prevista de 7,89% até 2031. Os projetos North Field East e South da Qatar Energy implantam cada um até 15 grandes unidades de palheta rotativa ou de anel líquido, impulsionando contratos no valor de mais de USD 100 milhões. O desenvolvimento petroquímico da Visão 2030 da Arábia Saudita e os programas de hidrogênio dos Emirados Árabes Unidos adicionam demanda por bombas turbomoleculares compatíveis com hidrogênio. Os investimentos anunciados em GNL, petroquímica e dessalinização na região superam USD 300 bilhões, um pipeline que deve dobrar o tamanho do mercado de bombas de vácuo na região durante o período de previsão. A crescente adoção de plataformas de manutenção preditiva também deve ampliar os fluxos de receita de pós-venda.

A América do Norte gerou cerca de 11% das vendas globais de 2025, e essa participação aumentará à medida que a planta do Condado de Genesee da Edwards Vacuum e o complexo de Ohio de USD 100 bilhões da Intel atingirem volume, reduzindo os prazos de entrega para quatro semanas e atendendo às regras de conteúdo doméstico da Lei CHIPS. A Europa, com cerca de 3%, deve ver ganhos incrementais provenientes de gigafábricas de baterias e linhas de eletrolisadores do REPowerEU que precisam de sistemas de secagem a alto vácuo e teste de vazamentos. A América do Sul e a África juntas representam uma participação de dígito médio simples, com o setor de celulose do Brasil e as plantas petroquímicas da África do Sul ancorando pedidos, enquanto projetos de mineração e infraestrutura criam oportunidades adicionais.

Panorama regulatório

As bombas de vácuo vendidas na Europa geralmente estão em conformidade com os requisitos de segurança EN 1012-2:1996+A1:2009, que abrangem considerações de projeto, instalação, operação e manutenção para bombas de vácuo. Em aplicações de semicondutores, os compradores também fazem referência a controles de segurança de equipamentos e contaminação no estilo SEMI S2, reforçando práticas de documentação, validação e instalação que favorecem configurações comprovadas de baixo retorno de fluxo e a seco.

A política comercial e de produtos químicos também está influenciando as decisões de compra e as escolhas de produtos. Nos Estados Unidos, as bombas de vácuo classificadas sob o código HTS 8414.10.00.00 têm uma tarifa MFN de 2,5%, enquanto sobretaxas temporárias sobre maquinário enfrentaram incerteza jurídica em 2026, adicionando variabilidade ao planejamento de custos de desembarque para importadores. Separadamente, o endurecimento das normas relacionadas a PFAS na América do Norte e na Europa está acelerando a transição de regimes de lubrificantes dependentes de PFAS para arquiteturas a seco e fluidos reformulados, com implicações de conformidade e retrofit para as frotas instaladas seladas a óleo.

Análise da cadeia de valor

A cadeia de valor começa com insumos a montante, como rotores e carcaças usinados, revestimentos poliméricos e cerâmicos de alta temperatura para compatibilidade com processos corrosivos, ímãs de terras raras para motores turbomoleculares de alta velocidade e eletrônica embarcada (acionamentos, sensores e módulos de conectividade) para funções de bombas inteligentes. Esses insumos passam para a fabricação e montagem de precisão, seguidas pela engenharia de aplicação e uma longa qualificação de clientes, particularmente em fábricas de semicondutores, onde a qualificação da bomba normalmente leva de 6 a 9 meses, e configurações de vácuo em nível de equipamento e ponto de uso são utilizadas para isolar riscos de contaminação.

A jusante, fabricantes de equipamentos originais (OEMs) e parceiros de canal fornecem bombas diretamente aos usuários finais (fábricas de semicondutores, plantas de GNL, linhas de baterias, locais de enchimento e acabamento farmacêutico) e a integradores de equipamentos que constroem sistemas de gravação, deposição ou liofilização. A comissionamento, a logística de peças de reposição e a capacidade de serviço de campo permanecem como diferenciais, pois o tempo de atividade e o controle de contaminação impulsionam as decisões de compra, embora os serviços de pós-venda estejam fora do escopo deste relatório. Os esforços de regionalização se manifestam na localização de capacidade e cadeia de suprimentos, incluindo a Edwards Vacuum recebendo até USD 18 milhões em apoio da CHIPS and Science Act vinculado ao estabelecimento de fabricação doméstica de bombas de vácuo a seco no condado de Genesee, Nova York, o que reduz os prazos de entrega e a exposição à volatilidade comercial e de componentes.

Cenário Competitivo

Busch Group, Atlas Copco, Pfeiffer Vacuum+Fab Solutions, Ingersoll Rand e ULVAC controlaram juntos aproximadamente 45 a 50% da receita global em 2025, sinalizando um mercado de bombas de vácuo moderadamente consolidado. O Busch Group fortaleceu sua posição ao incorporar a Centrotherm Clean Solutions à Pfeiffer Vacuum+Fab Solutions, criando uma única marca que abrange bombas turbomoleculares, compressores de parafuso seco e sistemas de abatimento de exaustão de semicondutores. A Atlas Copco continua a alavancar a Edwards Vacuum como seu braço de semicondutores, enquanto o rebranding da Pfeiffer destaca uma mudança deliberada em direção a ofertas de fábricas turnkey. Esses movimentos visam garantir vagas de ferramenta de registro de vários anos com fabricantes de chips e capturar contratos de pós-venda de maior margem. Como resultado, o nível superior está ampliando a lacuna de capacidade em relação aos concorrentes de médio porte.

A Edwards Vacuum garantiu um prêmio de USD 18 milhões da Lei CHIPS e comprometeu USD 300 milhões para construir a primeira fábrica de bombas secas dos Estados Unidos, um passo que encurta os ciclos de entrega de 12 a 16 semanas para cerca de 4 semanas para fábricas domésticas. A Ebara abriu uma segunda planta de revisão na Coreia do Sul e lançou a linha de bombas secas EV-X com rotores revestidos de cerâmica para atender às químicas de gravação corrosivas. A Graham Corporation expandiu-se para a turbomaquinaria de lançamento espacial, com uma carteira de pedidos de USD 22 milhões apoiando o investimento em testes criogênicos. Esses compromissos de capital destacam uma tendência mais ampla em direção à fabricação regional e à diversificação em aplicações especializadas. Eles também ressaltam como os incentivos governamentais e as mudanças no mercado final estão remodelando as prioridades competitivas.

Kashiyama, Becker, Wintek e outros fornecedores de médio porte visam clientes de baterias e alimentos com projetos modulares de garra seca e parafuso que custam de 20 a 30% menos do que os equivalentes de primeiro nível, mas carecem de redes de serviço globais. A digitalização é um campo de batalha emergente, pois o portal de comércio eletrônico multilíngue da Pfeiffer Vacuum+Fab Solutions agrupa os catálogos da Busch e da Pfeiffer em uma única interface, reduzindo os tempos de cotação e capturando vendas de peças de pós-venda. Várias startups estão experimentando carcaças de bombas de titânio impressas em 3D que reduzem os prazos de entrega personalizados de 12 semanas para três, embora a certificação de código da Sociedade Americana de Engenheiros Mecânicos ainda limite uma adoção mais ampla. Em conjunto, essas dinâmicas sugerem um cenário em que as capacidades de serviço, as ferramentas digitais e as inovações em materiais influenciarão cada vez mais as mudanças de participação em detrimento da diferenciação tradicional de hardware.

Líderes da Indústria de Bombas de Vácuo

Atlas Copco AB

ULVAC Inc.

Flowserve Corporation

Agilent Technologies

Shimadzu Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está se formando um espaço em branco em torno de plataformas de vácuo a seco de grau semicondutor que combinam materiais para serviço severo, manuseio de pós e diagnósticos conectados para etapas de gravação e deposição (CVD, ALD/PEALD, epitaxia e gravação) que utilizam gases reativos e corrosivos. Roteiros de produtos nomeados, como o posicionamento da bomba a seco para serviço severo Ganymede da Edwards Vacuum, juntamente com uma ênfase mais ampla dos fornecedores em monitoramento remoto e manutenção baseada em condição, apontam para uma diferenciação que está migrando do hardware isolado para pacotes específicos de aplicação que reduzem o tempo de inatividade não programado e simplificam o planejamento de manutenção.

Uma segunda área de oportunidade é a resiliência e localização de fornecimento multirregional para clientes expostos à volatilidade comercial e de custo de insumos, particularmente onde ímãs de terras raras e eletrônica de precisão são gargalos. Sinais do setor indicam que investimentos em cadeia de suprimentos e capacidade estão sendo monitorados e financiados, incluindo a Semiconductor Industry Association relatando USD 319 milhões em investimentos específicos relacionados à infraestrutura de fabricação de bombas de vácuo a seco de grau semicondutor no início de 2024. Paralelamente, expansões em fábricas, trens de GNL e linhas de revestimento e secagem de eletrodos de baterias estão aumentando a demanda por entrega mais rápida e cobertura de serviço mais ampla, criando espaço para fornecedores que possam qualificar-se mais rapidamente, fornecer pacotes otimizados em termos de energia e padronizar plataformas em vários locais e geografias.

Desenvolvimentos recentes do setor

- Junho de 2026: a Atlas Copco lançou a série de bombas de vácuo GHS 402-902 VSD+ com um elemento de parafuso injetado a óleo, um motor IE5 e conectividade HEX@ para aplicações como termoformagem e resfriamento de alimentos. O lançamento destaca o impulso em direção a classes de eficiência de motor mais altas e recursos de monitoramento conectados que suportam a gestão de energia e a manutenção baseada em condição em instalações industriais de vácuo.

- Março de 2026: a Atlas Copco lançou a bomba de vácuo de parafuso a seco DHS 3000 VSD+, utilizando um design de rotor assimétrico patenteado e um motor IE4, posicionando-a para operações industriais de grande fluxo, incluindo processamento de papel e embalagem de alimentos. Ao enfatizar economias de energia de até 50% e operação a seco, o lançamento reforça a mudança em direção a pacotes de menor custo operacional e designs livres de óleo em processos sensíveis à contaminação.

- Novembro de 2024: a ULVAC anunciou o lançamento da bomba de vácuo rotativa a óleo GV135. O produto adiciona capacidade e opções ao segmento selado a óleo utilizado em aplicações industriais gerais, ao mesmo tempo que ressalta que as tecnologias úmidas permanecem relevantes onde os requisitos de custo inicial e tolerância de processo continuam a favorecer plataformas rotativas convencionais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de bombas de vácuo inclui a receita obtida com a venda de novas unidades de bombas de vácuo para criar e manter o vácuo em processos industriais, científicos e comerciais. O dimensionamento é restrito a conjuntos de bombas que são precificados e comercializados como produtos distintos na cadeia de suprimentos.

Exclusões de escopo: bombas recondicionadas, peças de pós-venda, frotas de aluguel e serviços de manutenção em campo são excluídos do valor de mercado.

Visão geral da segmentação

- Por Princípio de Bomba

- Mecânica

- Rotativa

- Alternativa

- Cinética

- Dinâmica

- Aprisionamento

- Criogênica

- Getter

- Íon

- Mecânica

- Por Lubrificação

- Bombas de Vácuo Secas

- Bombas de Vácuo Seladas a Óleo / Úmidas

- Por Nível de Vácuo

- Grosseiro / Baixo

- Médio

- Alto

- Ultra-Alto / Extremo

- Por Indústria do Usuário Final

- Petróleo e Gás

- Semicondutores e Eletrônicos

- Farmacêutico e Biotecnologia

- Processamento Químico

- Alimentos e Bebidas

- Geração de Energia

- Fabricação de Baterias

- Madeira, Papel e Celulose

- Outras Indústrias do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Para construir a estrutura inicial do mercado, utilizamos fontes públicas que mostram como as indústrias de uso final e os ecossistemas de produção estão evoluindo, e então conectamos esses sinais à demanda por equipamentos de vácuo. As entradas comuns incluem fontes como estatísticas de manufatura do U.S. Census Bureau, dados de produção industrial do Eurostat, fluxos comerciais do UN Comtrade, a International Energy Agency para indicadores de energia e da indústria de processos, e a World Semiconductor Trade Statistics para contexto do ciclo de semicondutores.

Além disso, revisamos relatórios anuais de empresas, apresentações a investidores, transcrições de resultados, sites de associações e cobertura de imprensa reconhecida para entender mudanças no mix de produtos, como designs a seco versus selados a óleo e a adoção em diferentes níveis de vácuo. Assinaturas pagas selecionadas são usadas apenas para inteligência financeira de empresas, panoramas de patentes e verificações em nível de embarque de importação ou exportação quando os dados públicos não são suficientemente granulares. Essas fontes documentais são ilustrativas, e muitas outras referências públicas também foram utilizadas para coleta de dados, validação e esclarecimento durante a análise.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar a robustez do modelo documental, especialmente onde os dados públicos não separam claramente a receita de bombas por uso final ou nível de vácuo. Conversamos com participantes em toda a cadeia de valor, como fabricantes de bombas, distribuidores, integradores de sistemas e usuários finais em indústrias de processo e eletrônica, e também equilibramos as visões entre as principais regiões de demanda para que as premissas não se inclinem para uma única geografia.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 13% | APAC: 41% |

| Nível médio: 52% | Líderes funcionais/de unidade: 27% | EMEA: 33% |

| Participantes menores: 15% | Gerentes: 60% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção de cima para baixo, na qual a produção industrial, as adições de capacidade de semicondutores e os indicadores de atividade da indústria de processos são usados para reconstruir o pool de demanda por equipamentos de criação de vácuo por região, e então isso é traduzido em receita usando o mix de produtos e as faixas de preços típicas. Para manter os totais realistas, aproximações seletivas de baixo para cima são então usadas, como divisões amostradas da receita de fornecedores, verificações de canal para movimentação de volume e verificações de sanidade usando faixas de preço médio de venda por princípio de bomba e nível de vácuo.

No modelo, algumas variáveis práticas fazem a maior parte do trabalho, incluindo a participação da adoção a seco versus selada a óleo, mudanças em direção a níveis de vácuo mais altos em usos eletrônicos e de revestimento, ciclos de substituição em plantas de processo e padrões de expansão de manufatura regional. Como algumas aplicações compram bombas como parte de sistemas empacotados, tratamos as unidades integradas com cuidado e as contamos apenas quando a bomba é precificada como um conjunto discreto. Para as previsões, a análise de cenários é usada com um caso base ancorado em visões de especialistas sobre ciclos de gastos com semicondutores, expectativas de produção industrial e pipelines de projetos de energia e produtos químicos, e as premissas são atualizadas quando o feedback primário mostra uma mudança sustentada no comportamento de pedidos.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados em relação a sinais independentes antes da aprovação final, incluindo a direção das importações e exportações, cronogramas de expansão de plantas e séries publicadas de atividade industrial que devem se correlacionar com a demanda por equipamentos de vácuo. Quando uma região ou uso final apresenta um salto incomum, os insumos são reverificados, a lógica de precificação é revisada e chamadas de acompanhamento são acionadas para confirmar se a mudança é real ou um artefato de modelagem.

Uma revisão interna em múltiplas etapas é seguida para que os cálculos, unidades e tratamentos de moeda permaneçam consistentes ao longo dos anos e regiões. O relatório é atualizado anualmente, e atualizações intermediárias são feitas se eventos materiais alterarem significativamente a demanda, as restrições de fornecimento ou os preços. Antes da entrega, uma revisão final é concluída para que a versão recebida pelos clientes reflita a visão validada mais recente.

Estimativa do Mercado de Bombas de Vácuo da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os números de mercado publicados para bombas de vácuo frequentemente diferem porque as condições de contorno nem sempre são as mesmas, mesmo quando o nome do tópico parece idêntico. As diferenças geralmente aparecem no que é contabilizado como uma venda de bomba, em como os sistemas empacotados são tratados e se a receita de serviço e recondicionamento é misturada ao valor do produto.

Sinais de expansão de fábricas de semicondutores, direção da produção industrial e verificações de fluxo comercial são as evidências usadas para manter a estimativa da Mordor Intelligence vinculada a novos conjuntos de bombas vendidos em um pool de demanda repetível, em vez de uma receita mais ampla de soluções de vácuo. As lacunas também surgem de quão rapidamente os preços médios de venda aumentam ao longo do tempo, se o caso base é conservador ou agressivo em relação aos ciclos de eletrônicos, e com que frequência os modelos são atualizados para o momento cambial e mudanças macroeconômicas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 7,49 bilhões de USD (2025) | |

| Consultoria Global A | 6,64 bilhões de USD (2025) | Utiliza uma base de receita mais estreita implícita em sua série de crescimento (o CAGR começa a partir de um valor de 2026), e o resumo público de escopo não separa claramente conjuntos de bombas discretos de soluções empacotadas, o que pode comprimir o total de 2025. |

| Editora Comercial B | 5,83 bilhões de USD (2025) | A definição parece mais ampla e orientada por tendências, podendo misturar demanda industrial e comercial com narrativas tecnológicas sem excluir claramente o recondicionamento, o serviço ou as camadas de solução, o que altera o que é tratado como receita de mercado. |

A dispersão entre os três números é explicada principalmente pelo que é incluído no limite do produto e como as premissas de preço e ciclo são incorporadas ao ano-base. Ao manter a contagem restrita a novos conjuntos de bombas, usar sinais de demanda observáveis como verificações cruzadas e documentar como as compras de sistemas mistos são tratadas, nosso número permanece rastreável a etapas claras que podem ser repetidas quando os insumos mudam.

Principais Perguntas Respondidas no Relatório

Qual CAGR está prevista para o mercado de bombas de vácuo até 2031?

Espera-se que o mercado de bombas de vácuo se expanda a uma CAGR de 6,83% de 2026 a 2031.

Qual princípio de bomba está crescendo mais rapidamente?

As arquiteturas de aprisionamento, incluindo projetos criogênicos e getter, estão projetadas para crescer a uma CAGR de 7,29% à medida que as necessidades de ultra-alto vácuo aumentam.

Por que as bombas de vácuo secas estão ganhando popularidade?

Os projetos secos evitam as restrições de lubrificantes PFAS, minimizam o refluxo de hidrocarbonetos e reduzem os custos totais de propriedade, apesar dos preços iniciais mais elevados.

Qual região crescerá mais rapidamente?

O Oriente Médio está previsto para o crescimento mais rápido, com uma CAGR de cerca de 7,89%, impulsionado por investimentos em GNL e hidrogênio verde.

Como as gigafábricas de baterias influenciarão a demanda?

Cada gigawatt-hora de capacidade de baterias requer de USD 15 a 25 milhões em equipamentos de vácuo, impulsionando a maior CAGR de 8,67% entre os segmentos de usuários finais.

Qual é o impacto dos preços de terras raras nos custos das bombas?

Os picos de preço do neodímio adicionaram até USD 1.200 por unidade turbomolecular, pressionando as margens e incentivando a exploração de alternativas de motores.

Página atualizada pela última vez em: